Tamaño y Participación del Mercado de Ventiladores BLDC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventiladores BLDC por Mordor Intelligence

Se proyecta que el tamaño del mercado de ventiladores BLDC se expanda desde USD 1,38 mil millones en 2025 y USD 1,52 mil millones en 2026 hasta USD 2,54 mil millones en 2031, registrando una CAGR del 10,80% entre 2026 y 2031. El impulso del mercado en 2026 refleja regulaciones de eficiencia energética más estrictas que recompensan la conmutación electrónica de velocidad variable, un cambio que eleva la adopción en entornos residenciales, comerciales, industriales y de centros de datos. Las normas a nivel estatal en los Estados Unidos y las próximas medidas de diseño ecológico en Europa impulsan la estandarización de plataformas en torno a diseños de conmutación electrónica y BLDC conformes con el Índice de Eficiencia de Ventiladores (FEI), mientras que el etiquetado de estrellas obligatorio de India aumenta la conciencia del consumidor sobre el rendimiento de vatios por flujo de aire en ventiladores de techo. La refrigeración de centros de datos y la gestión térmica de electrónica contribuyen con una capa de demanda de alto valor a medida que los operadores buscan mayor fiabilidad y rangos de control más precisos que favorecen las arquitecturas BLDC. Los modelos de distribución también están evolucionando a medida que los productos de venta directa al consumidor (D2C) y los productos conectados recopilan datos de uso que mejoran los diseños y acortan los ciclos de producto, mientras que los canales fuera de línea siguen siendo importantes para la calidad de instalación y el servicio posventa en proyectos complejos.

Conclusiones Clave del Informe

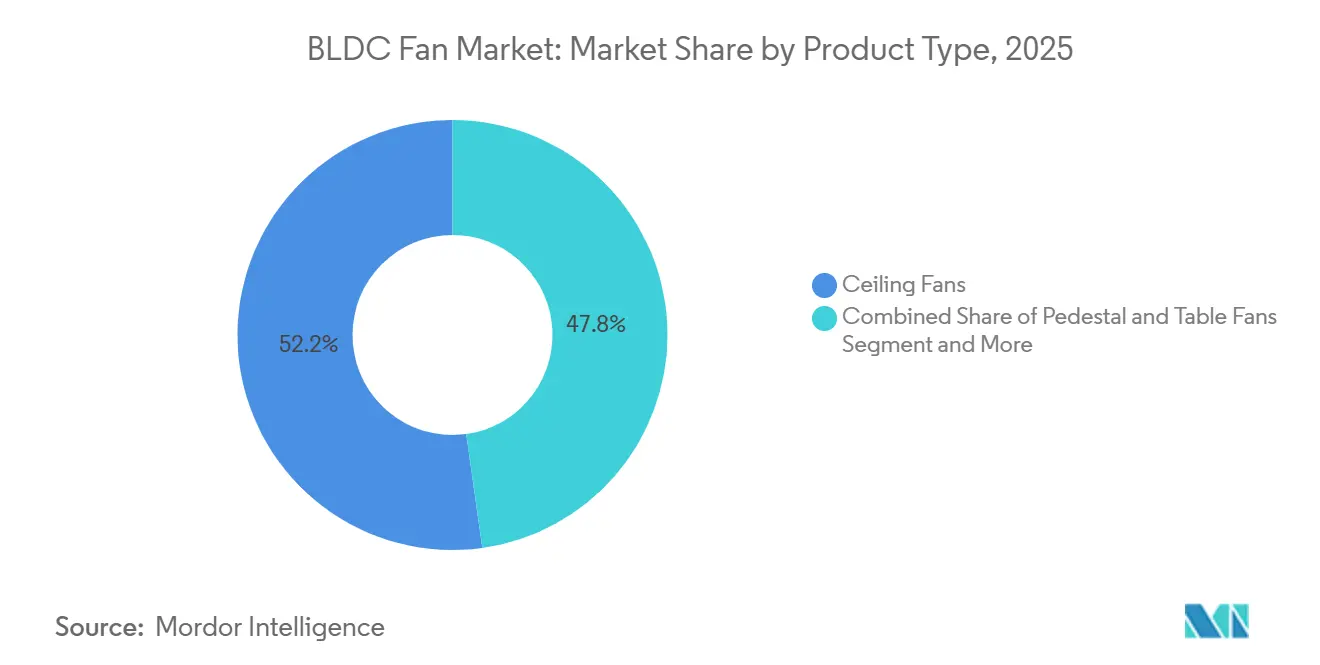

- Por tipo de producto, los ventiladores de techo capturaron el 52,21% de la participación del mercado de ventiladores BLDC en 2025, mientras que se proyecta que los ventiladores industriales de gran volumen y bajo consumo (HVLS) y los ventiladores de ventilación comercial crezcan a una CAGR del 11,95% entre 2026 y 2031.

- Por arquitectura de motor, los motores de rotor interno capturaron el 68,87% del mercado de ventiladores BLDC en 2025, mientras que se proyecta que los diseños de conmutación electrónica de rotor externo crezcan a una CAGR del 9,99% entre 2026 y 2031.

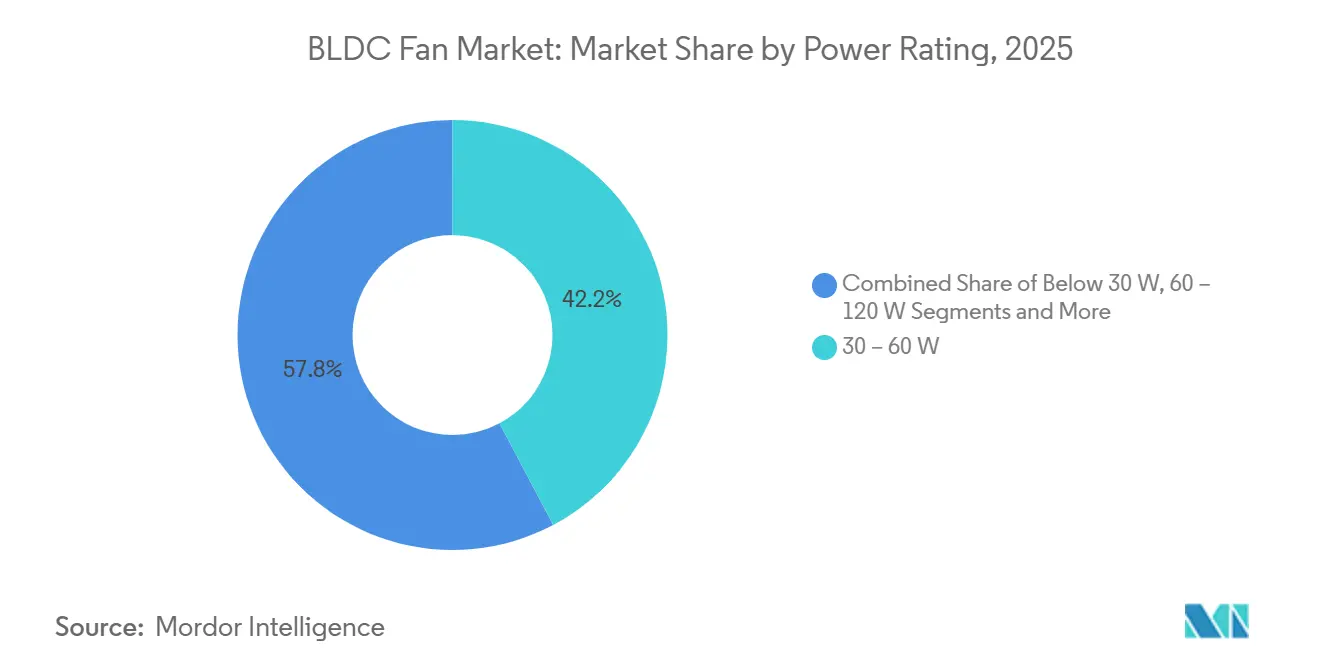

- Por potencia nominal, la banda de 30-60 W capturó el 42,23% del mercado de ventiladores BLDC en 2025, mientras que se proyecta que la banda de 60-120 W crezca a una CAGR del 13,69% entre 2026 y 2031.

- Por aplicación, el sector residencial capturó el 56,62% del tamaño del mercado de ventiladores BLDC en 2025, mientras que se proyecta que el sector industrial y de almacenes crezca a una CAGR del 10,23% entre 2026 y 2031.

- Por canal de distribución, la venta minorista fuera de línea capturó el 75,25% del mercado de ventiladores BLDC en 2025, mientras que se proyecta que el canal en línea crezca a una CAGR del 15,52% entre 2026 y 2031.

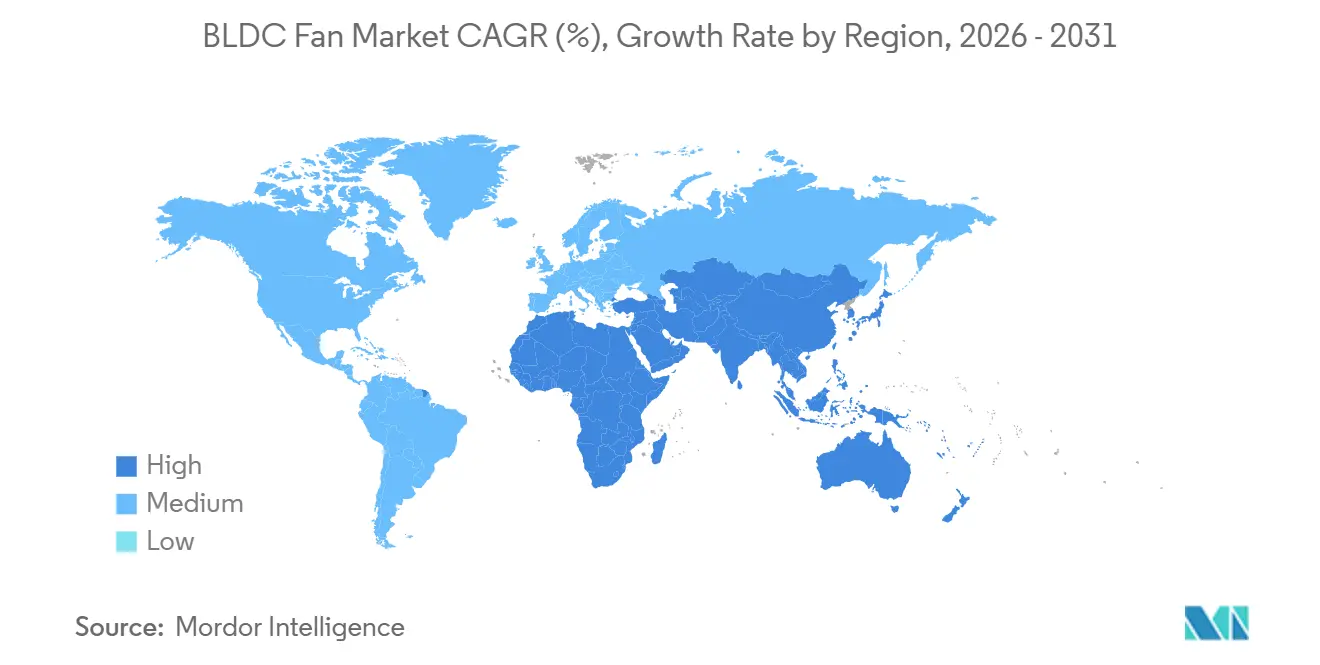

- Por geografía, Asia-Pacífico capturó el 45,75% del mercado de ventiladores BLDC en 2025 y se proyecta que crezca a una CAGR del 12,68% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ventiladores BLDC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de eficiencia energética más estrictas y etiquetado de estrellas para ventiladores | +2.8% | Global, con adopción más temprana en la Unión Europea (2026), California (2024), India (programa obligatorio de la Oficina de Eficiencia Energética) | Corto plazo (≤ 2 años) |

| Sustitución residencial impulsada por el período de recuperación de la inversión de ventiladores de techo de inducción de corriente alterna por ventiladores BLDC | +2.3% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápida adopción de ventiladores de conmutación electrónica en sistemas de climatización comerciales para control de velocidad variable y calidad del aire interior | +1.9% | Parque de edificios comerciales de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Cargas térmicas de centros de datos y electrónica que favorecen ventiladores BLDC de alta fiabilidad | +2.1% | Global, concentrado en centros de datos de Estados Unidos, Irlanda, Singapur y Fráncfort | Corto plazo (≤ 2 años) |

| Distribución de corriente continua a 48 V en bastidores y edificios que permite despliegues directos de ventiladores BLDC | +0.9% | Centros de datos de hiperescala de América del Norte, proyectos de nueva construcción seleccionados en la Unión Europea | Largo plazo (≥ 4 años) |

| Incentivos de servicios públicos y edificios ecológicos que agrupan ventiladores BLDC inteligentes con sistemas de gestión de edificios y sistemas de gestión de energía | +1.0% | América del Norte (LEED, WELL), Europa (BREEAM), Asia-Pacífico (Green Star) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Eficiencia Energética Más Estrictas y Etiquetado de Estrellas para Ventiladores

La convergencia de regulaciones en los Estados Unidos, la Unión Europea e India restablece la línea de base para el rendimiento de los ventiladores mediante el uso de métricas holísticas de cable a aire y esquemas de etiquetado que exponen las pérdidas del sistema, lo que eleva el valor de las máquinas de conmutación electrónica tanto en ventilación de confort como de proceso. El Título 20 de California exige un Índice de Eficiencia de Ventiladores (FEI) ≥ 1,00 en una amplia gama de tipos de ventiladores comerciales e industriales, un estándar respaldado por procedimientos de prueba y canales de certificación de la Asociación Internacional de Movimiento y Control del Aire que ya cuentan con un gran número de modelos conformes en la base de datos de equipos de eficiencia energética de California[1]Asociación Internacional de Movimiento y Control del Aire, "Actualización de las Regulaciones de Eficiencia de Ventiladores del Título 20 de California," AMCA, amca.org . Las normas de diseño ecológico de 2024 de la Comisión Europea para ventiladores de 125 W a 500 kW proyectan 31 TWh de ahorro anual de electricidad para 2030 y comienzan a aplicarse en junio de 2026, lo que impulsa a los fabricantes a simplificar sus carteras en torno a plataformas de mayor eficiencia y a proporcionar datos de rendimiento más completos para los diseñadores. Los criterios de mayor eficiencia de ENERGY STAR para ventiladores de ventilación de 2025 elevan los umbrales de eficacia más prácticos para lograr con motores de conmutación electrónica y controles robustos en lugar de sistemas de inducción de arranque por condensador. Los códigos de construcción como el Título 24 de California integran el Índice de Eficiencia de Ventiladores (FEI) en los requisitos obligatorios, lo que convierte el rendimiento energético en una condición de especificación en lugar de una opción de marketing y posiciona a los ventiladores BLDC como selecciones predeterminadas en proyectos conformes.

Sustitución Residencial Impulsada por el Período de Recuperación de la Inversión de Ventiladores de Techo de Inducción de Corriente Alterna por Ventiladores BLDC

En India y en partes de Asia-Pacífico, las tarifas eléctricas y los largos tiempos de funcionamiento diario comprimen los períodos de recuperación de la inversión de los ventiladores de techo BLDC a menos de dos años con primas de precio típicas, lo que hace que el cambio sea atractivo incluso sin subsidios y eleva la intención de compra repetida. Los datos de los fabricantes muestran que un ventilador de techo de inducción convencional de 75 W puede costar más de INR 2.400 en electricidad anual para hogares de alto uso, mientras que un modelo BLDC de 28-35 W puede reducir ese costo en más de la mitad con patrones de uso y tarifas comunes, reforzando el caso de actualización solo en la economía del hogar[2]ORIENTELECTRIC.COM Ventiladores BLDC vs Ventiladores Normales: La Guía de Compra Definitiva (2025). El etiquetado de estrellas obligatorio de India para ventiladores de techo amplifica aún más este cambio al exigir la divulgación del valor de servicio, permitiendo a los consumidores comparar la entrega de aire por vatio en el punto de compra y empujando a los fabricantes a rediseñar sus carteras en torno a plataformas BLDC más eficientes. Las estrategias de producto en China se centran menos en el ahorro de energía y más en la conectividad y la integración en ecosistemas inteligentes, donde los motores BLDC admiten un control de velocidad silencioso y preciso como parte de soluciones más amplias de automatización del hogar y calidad del aire interior. Los diseños de amplio voltaje y la robustez del controlador también son cruciales en los mercados emergentes con inestabilidad de la red eléctrica, lo que guía las elecciones de plataforma y la ingeniería de valor en el mercado de ventiladores BLDC.

Rápida Adopción de Ventiladores de Conmutación Electrónica en Sistemas de Climatización Comerciales para Control de Velocidad Variable y Calidad del Aire Interior

Los edificios comerciales están adoptando ventiladores de conmutación electrónica como componentes centrales de las estrategias de ventilación que dependen del control de velocidad variable para alinear los cambios de aire con la ocupación y para apoyar los marcos modernos de calidad del aire interior. La Norma 62.1 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado define las tasas mínimas de ventilación y apoya los enfoques de ventilación controlada por demanda que favorecen la modulación granular de la velocidad del ventilador, con disposiciones actualizadas adoptadas para mejorar el control de humedad y las funciones de ventilación de emergencia que benefician a las soluciones de conmutación electrónica. Los programas de construcción ecológica como LEED v5 enfatizan la optimización del rendimiento en los componentes de climatización y reconocen las prácticas de diseño basadas en el Índice de Eficiencia de Ventiladores (FEI) que recompensan los motores de alta eficiencia y los controles integrados tanto en nuevas construcciones como en renovaciones[3]Consejo de Construcción Ecológica de los Estados Unidos, "Optimización de Edificios Agnóstica al Sistema de Gestión de Edificios," USGBC, usgbc.org. Las plataformas de conmutación electrónica crean una propuesta de valor medible a través de menor energía en carga parcial, mejor controlabilidad para la ventilación a nivel de zona y mejores resultados acústicos a velocidad de ventilador reducida en comparación con las alternativas de inducción. Los proveedores europeos han introducido ventiladores axiales y centrífugos de conmutación electrónica de gran diámetro con interfaces digitales nativas y software de optimización del sistema que mejoran la instalación, la puesta en marcha y el rendimiento continuo. El impacto combinado de las normas, las certificaciones y el control inteligente ha reforzado el caso de los ventiladores de conmutación electrónica en la climatización comercial, donde el rendimiento energético, de calidad del aire interior y acústico convergen como prioridades centrales de diseño.

Cargas Térmicas de Centros de Datos y Electrónica que Favorecen Ventiladores BLDC de Alta Fiabilidad

El aumento de las densidades de potencia en los bastidores y los rangos de temperatura admisibles más amplios en los centros de datos incrementan la necesidad de un flujo de aire controlado con precisión que mantenga la estabilidad ante variaciones de temperatura y carga, un requisito adecuado para los ventiladores de conmutación electrónica. Las directrices del Comité Técnico 9.9 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado describen clases con rangos de temperatura de entrada extendidos que exigen un funcionamiento constante del ventilador bajo mayor estrés térmico, favoreciendo los accionamientos BLDC con control de velocidad preciso y rendimiento térmico robusto. Los proveedores orientados a aplicaciones de centros de datos ahora enfatizan métricas de fiabilidad, modularidad y diagnósticos integrados, junto con compatibilidad con estrategias de refrigeración de alta densidad para clústeres de inteligencia artificial y etapas de intercambio de calor líquido a aire. Las divulgaciones de los fabricantes indican crecimiento en ventiladores de precisión y módulos térmicos para infraestructura de servidores y refrigeración, con pilotos activos en subsistemas de refrigeración por agua que apoyan bastidores de próxima generación. Las plataformas con detección de vibraciones, conectividad MODBUS y gemelos digitales para simulación térmica se han convertido en estándar en las ofertas orientadas a instalaciones de hiperescala y coubicación. A medida que los operadores de centros de datos buscan un menor indicador de eficiencia de la energía (PUE) a través de la eficiencia a nivel de sistema, los ventiladores BLDC de alto rendimiento permiten mejoras tanto incrementales como escalonadas, y refuerzan el caso de la distribución de corriente continua a 48 V y la integración de componentes de corriente continua nativos donde los cambios de arquitectura lo permiten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de costo inicial por imanes de tierras raras y controladores | -0.8% | Global, más aguda en los mercados sensibles al precio de América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad del precio de los imanes de tierras raras y riesgos de concentración del suministro | -0.6% | Global, con costos de cobertura de adquisición concentrados en fabricantes de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Brechas en el servicio electrónico posventa y preocupaciones de fiabilidad en entornos adversos | -0.4% | Aplicaciones industriales y de almacenes en zonas de alta temperatura y alto polvo de Oriente Medio, África y Asia del Sur | Largo plazo (≥ 4 años) |

| Restricciones de cumplimiento de interferencias electromagnéticas y acústicas que ralentizan los lanzamientos globales de unidades de mantenimiento de existencias | -0.3% | Global, fragmentación regulatoria entre la Comisión Federal de Comunicaciones (Estados Unidos), el marcado CE (Unión Europea), KC (Corea) y CCC (China) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Inicial por Imanes de Tierras Raras y Controladores.

El costo de capital sigue siendo una barrera en los mercados sensibles al precio, particularmente donde los ventiladores compiten con alternativas de inducción básicas que cumplen los requisitos mínimos de flujo de aire a precios de compra más bajos. Las estrategias de adquisición y las elecciones de lista de materiales reflejan un equilibrio continuo entre motores de mayor eficiencia, sofisticación del controlador y períodos de recuperación de la inversión aceptables a las tarifas locales. La concentración del suministro del procesamiento de tierras raras y la fabricación de imanes permanentes eleva el riesgo de insumos para la lista de materiales BLDC, lo que mantiene las primas a lo largo del tiempo y complica las estrategias de precios para los segmentos de mercado masivo. Los fabricantes responden con la estandarización de plataformas y la reutilización de controladores en líneas de productos para mejorar las economías de escala y reducir los gastos generales de certificación. A lo largo del período de pronóstico, los actores más grandes están mejor posicionados para absorber la volatilidad de los insumos, lo que apoya la fortaleza relativa de los proveedores integrados dentro del mercado de ventiladores BLDC.

Volatilidad del Precio de los Imanes de Tierras Raras y Riesgos de Concentración del Suministro

La concentración en el procesamiento aguas arriba y la fabricación de imanes hace que el precio y la disponibilidad sean volátiles, e introduce un costo de gestión de adquisiciones que puede ampliar los diferenciales entre las alternativas de conmutación electrónica o BLDC y las de inducción. Los informes de minerales de la industria y el gobierno continúan mostrando una alta dependencia de unos pocos centros de procesamiento para las tierras raras críticas utilizadas en imanes de alto rendimiento, lo que mantiene la necesidad de contratos a largo plazo y estrategias de inventario entre los principales fabricantes de motores. Las elecciones de diseño de plataforma que permiten la sustitución parcial o la reducción de la masa de imanes pueden moderar la exposición, pero pueden imponer compromisos de rendimiento o acústicos. Estas dinámicas influyen tanto en el precio inicial del equipo como en el precio posventa de los repuestos críticos dentro del mercado de ventiladores BLDC. Los proveedores con asociaciones de suministro más profundas muestran precios y plazos de entrega más estables durante los períodos de interrupción, lo que puede orientar las especificaciones del proyecto hacia los proveedores establecidos[4]Nidec Corporation, "Resultados Financieros del Ejercicio Fiscal 2024," Relaciones con Inversores de Nidec, nidec.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ventiladores de Techo Mantienen la Participación, Mientras que los HVLS Lideran el Crecimiento

Los ventiladores de techo comandaron una participación del 52,21% en 2025, convirtiéndolos en la categoría de producto más grande por volumen e ingresos, mientras que los ventiladores industriales de gran volumen y bajo consumo (HVLS) y los ventiladores de ventilación comercial ofrecen la expansión más rápida con una CAGR del 11,95% hasta 2031, una división que refleja los ciclos de reemplazo en los hogares y el crecimiento en nuevas instalaciones en logística, centros de datos y entornos industriales dentro del mercado de ventiladores BLDC. La base instalada y la familiaridad de los ventiladores de techo sostienen su liderazgo, y el etiquetado obligatorio en países como India aumenta la transparencia que favorece a los modelos BLDC con alto valor de servicio y funcionamiento silencioso. Los ciclos de innovación de productos en las categorías residenciales ahora enfatizan la conectividad, las opciones estéticas y el menor ruido, mientras que los productos comerciales e industriales se inclinan hacia la integración de controles, los diagnósticos predictivos y el rendimiento de alta presión estática alineado con las normas de diseño de climatización. Los proveedores en Europa y América del Norte también han llevado al mercado modelos axiales y centrífugos de conmutación electrónica de gran diámetro con protocolos digitales nativos y optimización asistida por inteligencia artificial que generan ventajas de rendimiento a lo largo de la vida útil sobre las soluciones de inducción. Esta combinación mantiene un sólido núcleo de ventiladores de techo mientras desplaza el crecimiento marginal hacia los casos de uso de ventilación especializada y HVLS dentro del mercado de ventiladores BLDC.

En todas las líneas de productos, los ventiladores portátiles, de pared y de extracción mantienen roles sólidos en la ventilación impulsada por códigos y la refrigeración puntual, pero muestran una innovación más incremental en relación con los sistemas HVLS y comerciales avanzados. Los productos de consumo premium en formatos de escritorio, torre y sin aspas compiten en diseño y silencio, con control integrado por aplicación y retroalimentación de sensores que adapta el flujo de aire a las condiciones de la habitación. Las soluciones industriales HVLS enfatizan los beneficios de desestructuración y el confort durante todo el año en grandes instalaciones, donde los accionamientos de conmutación electrónica de velocidad variable ofrecen un control más suave, menor consumo de energía y mejor rendimiento acústico a bajas revoluciones por minuto. En almacenes y logística, los ventiladores BLDC se combinan con controles basados en la demanda para cumplir tanto los objetivos de calidad del aire interior como de confort durante los períodos pico, y los fabricantes ahora incluyen características como la detección de vibraciones y la integración con sistemas de gestión de edificios para el mantenimiento predictivo. El mercado de ventiladores BLDC continúa equilibrando las aplicaciones de techo impulsadas por volumen con la creciente oportunidad premium y liderada por especificaciones en ventilación HVLS y comercial avanzada.

Por Arquitectura de Motor: El Rotor Interno Domina, el Rotor Externo se Acelera en Climatización

Los diseños de rotor interno mantuvieron una participación del 68,87% en 2025 y siguen siendo la arquitectura preferida para muchos ventiladores de techo, pedestal y compactos, mientras que los diseños de conmutación electrónica de rotor externo son los de más rápido crecimiento con una CAGR del 9,99% hasta 2031, ya que los sistemas de climatización favorecen las configuraciones de baja velocidad y alto par en el mercado de ventiladores BLDC. Los motores de rotor interno ofrecen alta densidad de par en espacios compactos y sirven bien a los ventiladores de techo reversibles, oscilantes e inteligentes, donde se enfatizan los cambios rápidos de velocidad y el funcionamiento silencioso en entornos residenciales y comerciales ligeros. Sus limitaciones radican en la gestión térmica a mayor potencia continua, lo que limita la escalabilidad para grandes ventiladores de climatización sin rutas de conducción adicionales o disipadores de calor que aumentan el costo y el peso. Los diseños de conmutación electrónica de rotor externo distribuyen la masa alrededor del perímetro para mayor par a bajas revoluciones por minuto, lo que se adapta a diámetros más grandes y mayores flujos de aire con menor ruido y mayor vida útil de los rodamientos. En aplicaciones de manejo de aire, estos ventiladores pueden mantener la eficiencia en amplios rangos de reducción, lo que es fundamental para cumplir las normas de ventilación a niveles de ocupación variables en edificios comerciales.

Los lanzamientos de productos refuerzan estos temas con plataformas de conmutación electrónica de mayor diámetro y módulos diagonales compactos que sustituyen a las unidades axiales con menor ruido y mayor eficiencia. Los proveedores europeos enfatizan marcos modulares, amplias tolerancias de voltaje y protocolos de comunicación digital para una puesta en marcha más rápida y la optimización a nivel de sistema, lo que mejora el rendimiento entregado a lo largo del tiempo. Los proveedores residenciales se centran en el perfeccionamiento de la conectividad, el control por aplicación y los perfiles silenciosos a bajas velocidades, donde la experiencia del usuario impulsa la diferenciación en categorías minoristas saturadas. Durante el período de pronóstico, las plataformas de rotor interno deberían mantener una participación dominante por volumen de unidades, mientras que las configuraciones de conmutación electrónica de rotor externo amplían su participación en climatización, salas limpias y ventilación de procesos debido a las ventajas de presión estática y bajo ruido. Esta combinación de arquitecturas mantiene al mercado de ventiladores BLDC receptivo tanto a las preferencias de los consumidores como a los objetivos de rendimiento comercial.

Por Potencia Nominal: El Rango Medio Domina, la Alta Potencia Aumenta con la Demanda Industrial

La banda de 30-60 W representó una participación del 42,23% en 2025 y sigue siendo el núcleo de la ventilación residencial de techo y comercial pequeña, mientras que la banda de 60-120 W es la de más rápido crecimiento con una CAGR del 13,69% a medida que las instalaciones industriales y de logística amplían el uso de ventiladores de mayor flujo de aire dentro del mercado de ventiladores BLDC. En India y otros mercados de alto uso, los ventiladores de techo BLDC de 28-35 W están posicionados para satisfacer los objetivos de rendimiento con etiqueta energética y reducir las facturas mensuales, con especificaciones publicadas que subrayan el equilibrio entre vatios y flujo de aire como factores clave de compra. Las mejoras dentro de esta clase de potencia ahora se refieren más a la aerodinámica, el confort a baja velocidad y la conectividad que a grandes reducciones en vatios, lo que sugiere un crecimiento constante anclado a los ciclos de reemplazo y la nueva construcción. La banda de 60-120 W se beneficia del despliegue en áreas industriales y de almacenes donde el flujo de aire en zonas más grandes y las necesidades de desestructuración impulsan cargas conectadas más altas por ventilador, y las ganancias de eficiencia de la conmutación electrónica desbloquean tanto el ahorro de energía como la precisión del control. Las soluciones de refrigeración adyacentes a centros de datos en esta clase de potencia también impulsan la demanda donde el flujo de aire a nivel de bastidor y fila debe integrarse con monitoreo, alarmas y mantenimiento predictivo.

Los segmentos por debajo de 30 W siguen siendo relevantes en electrónica, telecomunicaciones y electrodomésticos donde las geometrías compactas y el bajo ruido superan las diferencias marginales de eficiencia, mientras que los segmentos por encima de 120 W se centran en sopladores industriales y ventilación de procesos que aún tienen margen para las renovaciones de conmutación electrónica. Los proveedores en clases de mayor potencia aprovechan la integración de controles para cumplir los objetivos basados en el Índice de Eficiencia de Ventiladores (FEI) y para proporcionar curvas de carga parcial transparentes a los diseñadores de sistemas, lo que es esencial para los procesos de cumplimiento del Título 20 y el diseño ecológico europeo. En todas estas clases, la asignación del tamaño del mercado de ventiladores BLDC se inclinará moderadamente hacia las bandas de mayor potencia a medida que la logística, la fabricación y los centros de datos periféricos multipliquen los sitios donde las necesidades de flujo de aire superan las normas residenciales. La combinación de ahorro de energía y preparación digital debería mantener los diseños BLDC de mayor potencia en una trayectoria de crecimiento favorable a medida que los proyectos industriales y comerciales escalan. Estos cambios también refuerzan la importancia de los socios de canal que pueden dimensionar y poner en marcha equipos de mayor potencia dentro de proyectos de construcción que tienen garantías de rendimiento.

Por Aplicación: El Volumen Residencial se Encuentra con el Crecimiento Industrial, los Centros de Datos Redefinen las Especificaciones

El sector residencial mantuvo una participación del 56,62% en 2025 y sigue siendo la aplicación más grande por unidades, mientras que el sector industrial y de almacenes muestra el mayor crecimiento con una CAGR del 10,23% hasta 2031 a medida que las instalaciones se expanden y modernizan la ventilación con ventiladores de velocidad variable en el mercado de ventiladores BLDC. En los hogares, los ventiladores de techo BLDC responden a entornos de tarifas más altas y largos tiempos de funcionamiento con menor consumo de vatios y funcionamiento más silencioso, y el etiquetado obligatorio en mercados como India fortalece la comunicación de valor a los compradores. La adopción urbana se refuerza con características inteligentes, asistentes de voz y ecosistemas de aplicaciones que añaden comodidad y análisis de uso a lo largo de la vida del producto. La demanda de edificios comerciales gira en torno a la calidad del aire interior y el cumplimiento de códigos bajo la Norma 62.1 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado y los objetivos energéticos, donde los ventiladores de conmutación electrónica alineados con el Índice de Eficiencia de Ventiladores (FEI) permiten el control por demanda y los datos para la verificación. En conjunto, estos usos avanzan la penetración BLDC basada en ventajas de rendimiento transparente y controlabilidad.

En entornos industriales y de almacenes, la desestructuración, el confort y las normas de ventilación impulsan el despliegue de ventiladores HVLS y de conmutación electrónica de gran tamaño con controles integrados y diagnósticos que apoyan los resultados de tiempo de actividad y seguridad. Los centros logísticos y los pisos de fabricación son usuarios clave donde el flujo de aire constante y el bajo ruido mejoran la productividad, y las decisiones de especificación ahora incluyen la compatibilidad con protocolos digitales y la integración con sistemas de gestión de edificios. Los centros de datos y la refrigeración de electrónica enfatizan la alta fiabilidad, el reemplazo modular y la telemetría, lo que impulsa a los proveedores a publicar cifras de tiempo medio entre fallos (MTBF), prácticas de recubrimiento conforme y conectores compatibles mientras se alinean con los cambios de diseño térmico a nivel de bastidor y fila. Los subsistemas térmicos automotrices continúan expandiendo el uso de BLDC en el flujo de aire de la cabina y la refrigeración del paquete de baterías debido al control preciso y el bajo ruido, lo que complementa las tendencias más amplias de electrificación en los vehículos. En todas las aplicaciones, el mercado de ventiladores BLDC integra el ahorro de energía con características digitales y operaciones de servicio de maneras que profundizan los incentivos de cambio en relación con los sistemas de inducción.

Por Canal de Distribución: El Canal Fuera de Línea Persiste por el Servicio, el Canal En Línea Escala a Través de la Venta Directa al Consumidor

La venta minorista fuera de línea mantuvo una participación del 75,25% en 2025 y sigue siendo esencial para la entrega, la instalación y la resolución de garantías en compras residenciales y comerciales pequeñas, mientras que los canales en línea y de venta directa al consumidor (D2C) crecen más rápido con una CAGR del 15,52% aprovechando el contenido, las reseñas y el compromiso directo en el mercado de ventiladores BLDC. Los distribuidores proporcionan disponibilidad inmediata, instalación incluida y servicio local que reducen la fricción en el punto de necesidad, especialmente en situaciones de reemplazo donde la velocidad importa. Los acuerdos comerciales e industriales están aún más centrados en el canal fuera de línea debido al soporte de especificaciones, las inspecciones del sitio y los requisitos de puesta en marcha que demandan aportación de ingeniería. A medida que las características conectadas se extienden, los canales fuera de línea se diferencian a través de la validación de la puesta en marcha y la integración con sistemas de gestión de edificios, lo que mitiga los riesgos de rendimiento y garantía para los compradores. Este modelo apoya la asignación del tamaño del mercado de ventiladores BLDC a los canales donde la calidad del servicio y los resultados de cumplimiento son parte de la propuesta de valor.

Los modelos en línea y de venta directa al consumidor (D2C) destacan en educación, amplitud de unidades de mantenimiento de existencias, configurabilidad y bucles de retroalimentación directa que informan los diseños de próxima generación y las actualizaciones de software. Las marcas con ofertas enfocadas han ganado participación comunicando claramente el ahorro de energía y las características inteligentes, y utilizando sus centros en línea para gestionar el firmware y los diagnósticos a lo largo de la vida del producto. El principal desafío en línea es el cumplimiento posterior a la compra que incluye instalación, reparaciones rápidas y verificaciones de puesta en marcha en contextos comerciales. Los modelos híbridos que combinan la selección en línea con instaladores locales certificados continúan expandiéndose, especialmente en áreas urbanas donde la densidad de servicio apoya una respuesta rápida. Con el tiempo, este enfoque combinado debería mantener al mercado de ventiladores BLDC flexible ante las preferencias de los compradores, preservando al mismo tiempo la profundidad técnica necesaria para ofrecer un rendimiento consistente.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 45,75% en 2025 y lidera el crecimiento regional con una CAGR del 12,68% hasta 2031, con los hogares de alto uso de India y el etiquetado obligatorio catalizando las actualizaciones BLDC y los despliegues comerciales e industriales de China alineándose con objetivos más amplios de electrificación y calidad del aire interior en el mercado de ventiladores BLDC. En India, la comunicación de valor en torno a los vatios y la entrega de aire ayuda a los consumidores a sopesar el costo total de propiedad frente a las primas, mientras que las características conectadas y las opciones de color ganan participación en los segmentos urbanos. El Sudeste Asiático presenta una adopción variada, desde una alta penetración BLDC en los proyectos comerciales de Singapur influenciados por normas avanzadas de construcción ecológica hasta transiciones en etapas tempranas en mercados grandes y sensibles al precio. Japón y Australia muestran una fuerte preferencia por la ventilación silenciosa, limpia y conectada en hogares y pequeños sitios comerciales, lo que sustenta las líneas de productos de conmutación electrónica premium. En toda la región de Asia-Pacífico, las normas, el etiquetado y la estabilidad de la energía dan forma a los diseños de plataforma y las narrativas de marketing en el mercado de ventiladores BLDC.

América del Norte equilibra los volúmenes de reemplazo maduros con despliegues comerciales y de centros de datos de alto valor que demandan controles integrados, fiabilidad y especificaciones alineadas con el Índice de Eficiencia de Ventiladores (FEI). La retirada federal de una propuesta de norma de eficiencia de ventiladores en 2025 mantuvo el vector regulatorio a nivel estatal y local, con los códigos de electrodomésticos y construcción de California estableciendo el rendimiento de referencia que guía las carteras nacionales. Los criterios de ENERGY STAR continúan dando forma a los objetivos de rendimiento de los ventiladores de ventilación, y la optimización liderada por sistemas de gestión de edificios en edificios certificados eleva la adopción de la conmutación electrónica. Los ecosistemas de centros de datos enfatizan soluciones térmicas avanzadas y componentes listos para 48 V de corriente continua, donde los ventiladores BLDC con telemetría y modularidad se integran mejor en las topologías de potencia de próxima generación. Estos factores mantienen a América del Norte como una región de despliegue de alto valor dentro del mercado de ventiladores BLDC.

La participación de Europa refleja volúmenes absolutos más pequeños en comparación con Asia-Pacífico, pero una fuerte atracción de políticas por el diseño ecológico, los altos precios de la energía y el endurecimiento de las normas de rendimiento de los edificios que favorecen las soluciones de conmutación electrónica tanto en nuevas construcciones como en renovaciones. La actualización de 2024 de la Comisión Europea sobre ventiladores de 125 W a 500 kW eleva directamente el listón de eficiencia, con aplicación en junio de 2026 y un objetivo significativo de reducción de electricidad para 2030, lo que acelera los cambios de cartera hacia sistemas alineados con el Índice de Eficiencia de Ventiladores (FEI). Mercados como Alemania y el Reino Unido han visto una adopción pronunciada en ventilación comercial y entornos limpios, donde los grandes ventiladores centrífugos y axiales de conmutación electrónica con control digital son ahora la norma. El material de casos del Reino Unido demuestra que la optimización del sistema de gestión de edificios combinada con ventiladores eficientes puede impulsar reducciones medibles de energía y CO₂, validando los resultados económicos a largo plazo de estas inversiones. Europa del Sur y del Este avanzan más gradualmente debido a factores climáticos y de costo, pero las estructuras de políticas, etiquetado e incentivos continúan cerrando brechas. Durante el período de pronóstico, la claridad regulatoria de Europa y la familiaridad de los diseñadores con las plataformas de conmutación electrónica apoyan la consistencia en el mercado de ventiladores BLDC.

Panorama Competitivo

La competencia en las categorías residenciales es amplia, con muchas marcas compitiendo en estética, características y precio dentro de un ecosistema de componentes similar, mientras que los segmentos comerciales e industriales muestran una mayor concentración en torno a actores integrados con experiencia en motores y controles más cobertura de servicio. Las marcas de consumo asiáticas se centran en el diseño, el funcionamiento silencioso y el rendimiento energético con etiqueta de estrellas en los ventiladores de techo, y las asociaciones con los principales asistentes de voz y ecosistemas de aplicaciones son ahora comunes en el mercado de ventiladores BLDC. Los participantes premium utilizan un diseño industrial distintivo y configuraciones de bajo ruido para defender el poder de fijación de precios y el valor de marca. En entornos comerciales e industriales, los especialistas europeos enfatizan la optimización habilitada por inteligencia artificial, la modularidad de la plataforma y la puesta en marcha rica en datos para usos de climatización y centros de datos. Los proveedores con integración vertical en motores, imanes, accionamientos y ahora módulos térmicos pueden gestionar mejor la volatilidad de los insumos y capturar márgenes a nivel de sistema. Estos factores crean una fragmentación moderada en el sector residencial con nichos premium en aumento, y conjuntos competitivos más ajustados en el sector comercial e industrial, donde la integración, el servicio y el cumplimiento rigen las especificaciones.

Los movimientos estratégicos desde 2024 muestran una inversión consistente en plataformas de conmutación electrónica, interfaces digitales y sistemas térmicos que posicionan a los proveedores de ventiladores como proveedores de soluciones en lugar de proveedores de hardware de productos básicos. Las ofertas para centros de datos destacan ventiladores listos para 48 V de corriente continua, integración de sensores y características de mantenimiento predictivo, a menudo agrupadas con infraestructura de unidades de distribución de refrigerante y gemelos digitales para el modelado del rendimiento. Los fabricantes europeos lanzaron ventiladores axiales y centrífugos de conmutación electrónica de gran diámetro con opciones de diámetro ampliadas y firmware que se conecta con sistemas de gestión de edificios y plataformas de optimización para producir ahorros medibles a nivel de sitio. Los conglomerados multinacionales japoneses esbozaron estrategias de investigación y desarrollo que incluyen módulos de potencia inteligentes y accionamientos de motor de próxima generación que mejoran aún más la eficiencia del sistema de ventiladores bajo los códigos de energía regionales en proceso de endurecimiento. Los proveedores orientados al consumidor extendieron el control basado en aplicaciones y las mejoras acústicas a las líneas de productos principales, lo que ayuda a ampliar la participación premium donde el silencio y el diseño tienen un precio incorporado. Estos movimientos mantienen la tracción en múltiples segmentos para el mercado de ventiladores BLDC.

De cara al futuro, persisten oportunidades de espacio en blanco en los kits de renovación de conmutación electrónica de reemplazo directo para unidades de climatización heredadas, diseños para entornos adversos con protección mejorada y clasificaciones a prueba de explosiones, y productos nativos de corriente continua para microrredes de corriente continua y sitios respaldados por baterías. Los kits de renovación que incluyen soluciones de montaje, controladores preprogramados y documentación clara de puesta en marcha pueden desbloquear grandes bases instaladas en los intervalos de reemplazo. Los entornos industriales demandan mayor protección contra la penetración, recubrimientos y cumplimiento de riesgos que no todos los ventiladores de conmutación electrónica de uso general pueden cumplir, y las líneas especializadas con estos atributos pueden mantener primas de precio. Los mercados que exploran las microrredes de corriente continua son ideales para los ventiladores BLDC nativos de corriente continua que evitan las pérdidas de conversión, y esta coincidencia tiene particular relevancia en regiones con desafíos de fiabilidad o energía distribuida en el borde. Los proveedores que combinan producto, software y servicio en paquetes basados en resultados están en posición de aumentar su participación a medida que las garantías de rendimiento proliferan en el mercado de ventiladores BLDC.

Líderes de la Industria de Ventiladores BLDC

Atomberg Technologies

Crompton Greaves Consumer

Havells India

Orient Electric

Nidec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Panasonic Eco Systems anunció su nueva serie de Ventiladores de Recuperación de Energía Intelli-Balance Elite en la Exposición y Conferencia de Calefacción, Refrigeración y Aire Acondicionado (AHR Expo) 2026, con unidades que logran una eficiencia de recuperación sensible del 90%, abordando la operación en climas fríos y alineándose con la Norma 62.2 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado.

- Octubre de 2025: Panasonic lanzó WhisperFit DC con altavoces Bluetooth, combinando audio premium con rendimiento de ventilación certificado por ENERGY STAR.

Alcance del Informe Global del Mercado de Ventiladores BLDC

| Ventiladores de Techo |

| Ventiladores de Pedestal y de Mesa |

| Ventiladores de Pared y de Extracción |

| Ventiladores Industriales de Gran Volumen y Bajo Consumo / Ventiladores de Ventilación Comercial |

| BLDC de Rotor Interno |

| BLDC de Rotor Externo (Conmutación Electrónica) |

| <30 W |

| 30 – 60 W |

| 60 – 120 W |

| >120 W |

| Residencial |

| Edificios Comerciales |

| Industrial / Almacén |

| Refrigeración de Centros de Datos y Electrónica |

| Cabina Automotriz y Gestión Térmica de Baterías |

| Venta Minorista Fuera de Línea (Distribuidor / Tienda Multimarca) |

| Institucional Directo y Fabricante de Equipos Originales |

| En Línea (Comercio Electrónico y Venta Directa al Consumidor) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ventiladores de Techo | |

| Ventiladores de Pedestal y de Mesa | ||

| Ventiladores de Pared y de Extracción | ||

| Ventiladores Industriales de Gran Volumen y Bajo Consumo / Ventiladores de Ventilación Comercial | ||

| Por Arquitectura de Motor | BLDC de Rotor Interno | |

| BLDC de Rotor Externo (Conmutación Electrónica) | ||

| Por Potencia Nominal | <30 W | |

| 30 – 60 W | ||

| 60 – 120 W | ||

| >120 W | ||

| Por Aplicación | Residencial | |

| Edificios Comerciales | ||

| Industrial / Almacén | ||

| Refrigeración de Centros de Datos y Electrónica | ||

| Cabina Automotriz y Gestión Térmica de Baterías | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea (Distribuidor / Tienda Multimarca) | |

| Institucional Directo y Fabricante de Equipos Originales | ||

| En Línea (Comercio Electrónico y Venta Directa al Consumidor) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ventiladores BLDC en 2025 y cuál es el pronóstico para 2031?

El tamaño del mercado de ventiladores BLDC fue de USD 1,38 mil millones en 2025 y se pronostica que alcanzará USD 2,54 mil millones para 2031, reflejando una CAGR del 10,8% durante 2026-2031.

¿Qué segmentos están creciendo más rápido dentro del mercado de ventiladores BLDC?

Los ventiladores industriales de gran volumen y bajo consumo (HVLS) y los ventiladores de ventilación comercial son los segmentos de producto de más rápido crecimiento con una CAGR del 11,95%, y la banda de potencia de 60-120 W también se está expandiendo rápidamente con una CAGR del 13,69% hasta 2031.

¿Qué región lidera el mercado de ventiladores BLDC y a qué velocidad está creciendo?

Asia-Pacífico lidera con una participación del 45,75% en 2025 y está creciendo a una CAGR del 12,68% hasta 2031, apoyada por políticas de etiquetado y prioridades de calidad del aire interior comercial.

¿Cuáles son los principales impulsores de la adopción de ventiladores BLDC en edificios comerciales?

Las normas de ventilación 62.1 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado, las especificaciones alineadas con el Índice de Eficiencia de Ventiladores (FEI) y las certificaciones orientadas al rendimiento como LEED v5 están impulsando la adopción de ventiladores de conmutación electrónica para el control de velocidad variable y una mejor calidad del aire interior.

¿Cómo están influyendo los centros de datos en la demanda en el mercado de ventiladores BLDC?

Los centros de datos requieren ventiladores de alta fiabilidad con control preciso, telemetría y compatibilidad con arquitecturas de corriente continua a 48 V, lo que favorece las plataformas BLDC avanzadas con diagnósticos integrados.

¿Qué canales de venta ganarán participación en los ventiladores BLDC hasta 2031?

Los canales en línea y de venta directa al consumidor (D2C) están creciendo más rápido con una CAGR del 15,52%, mientras que el canal fuera de línea sigue siendo dominante debido a los servicios de instalación, puesta en marcha y garantía que apoyan los despliegues complejos.

Última actualización de la página el: