BLDC-Lüftermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

BLDC-Lüftermarkt Analyse von Mordor Intelligence

Die Größe des BLDC-Lüftermarkts wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 und 1,52 Milliarden USD im Jahr 2026 auf 2,54 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,80 % zwischen 2026 und 2031 entspricht. Die Marktdynamik im Jahr 2026 spiegelt strengere Energieeffizienzvorschriften wider, die die variable elektronische Kommutierung begünstigen – eine Entwicklung, die die Akzeptanz in Wohn-, Gewerbe-, Industrie- und Rechenzentrumsumgebungen steigert. Vorschriften auf Bundesstaatsebene in den Vereinigten Staaten und bevorstehende Ökodesign-Maßnahmen in Europa treiben die Plattformstandardisierung rund um FEI-konforme EC- und BLDC-Designs voran, während Indiens obligatorische Sternkennzeichnung das Bewusstsein der Verbraucher für die Watt-zu-Luftstrom-Leistung bei Deckenventilatoren schärft. Die Kühlung von Rechenzentren und das thermische Management von Elektronik tragen als hochwertige Nachfrageschicht bei, da Betreiber höhere Zuverlässigkeit und engere Regelungsbereiche anstreben, die BLDC-Architekturen begünstigen. Auch die Vertriebsmodelle entwickeln sich weiter, da D2C- und vernetzte Produkte Nutzungsdaten sammeln, die Designs verbessern und Produktzyklen verkürzen, während Offline-Kanäle für Installationsqualität und Kundendienst bei komplexen Projekten weiterhin wichtig bleiben.

Wichtigste Erkenntnisse des Berichts

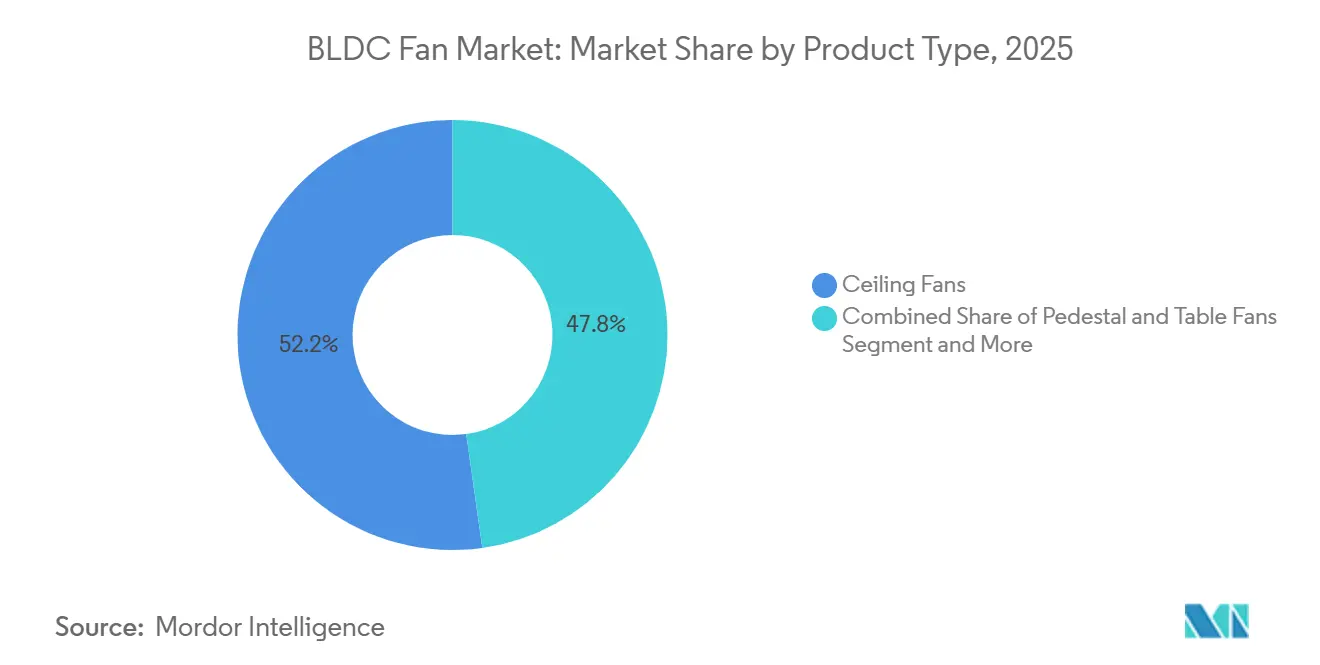

- Nach Produkttyp entfielen 2025 52,21 % des BLDC-Lüftermarktanteils auf Deckenventilatoren, während industrielle HVLS- und gewerbliche Lüftungsventilatoren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen werden.

- Nach Motorarchitektur entfielen 2025 68,87 % des BLDC-Lüftermarkts auf Innenläufermotoren, während Außenläufer-EC-Designs zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,99 % wachsen werden.

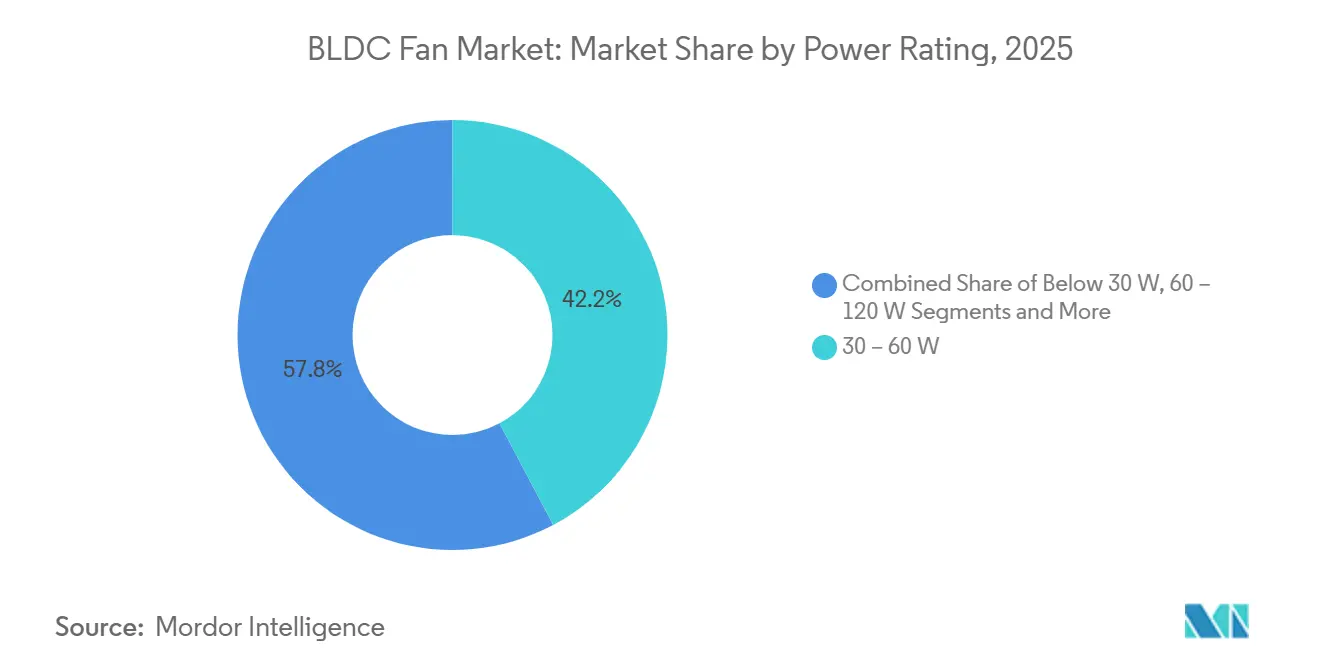

- Nach Leistungsklasse entfiel 2025 ein Anteil von 42,23 % des BLDC-Lüftermarkts auf das 30–60-W-Segment, während das 60–120-W-Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,69 % wachsen wird.

- Nach Anwendung entfielen 2025 56,62 % der BLDC-Lüftermarktgröße auf den Wohnbereich, während Industrie und Lagerhaltung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,23 % wachsen werden.

- Nach Vertriebskanal entfielen 2025 75,25 % des BLDC-Lüftermarkts auf den stationären Einzelhandel, während der Online-Kanal voraussichtlich mit einer CAGR von 15,52 % wachsen wird.

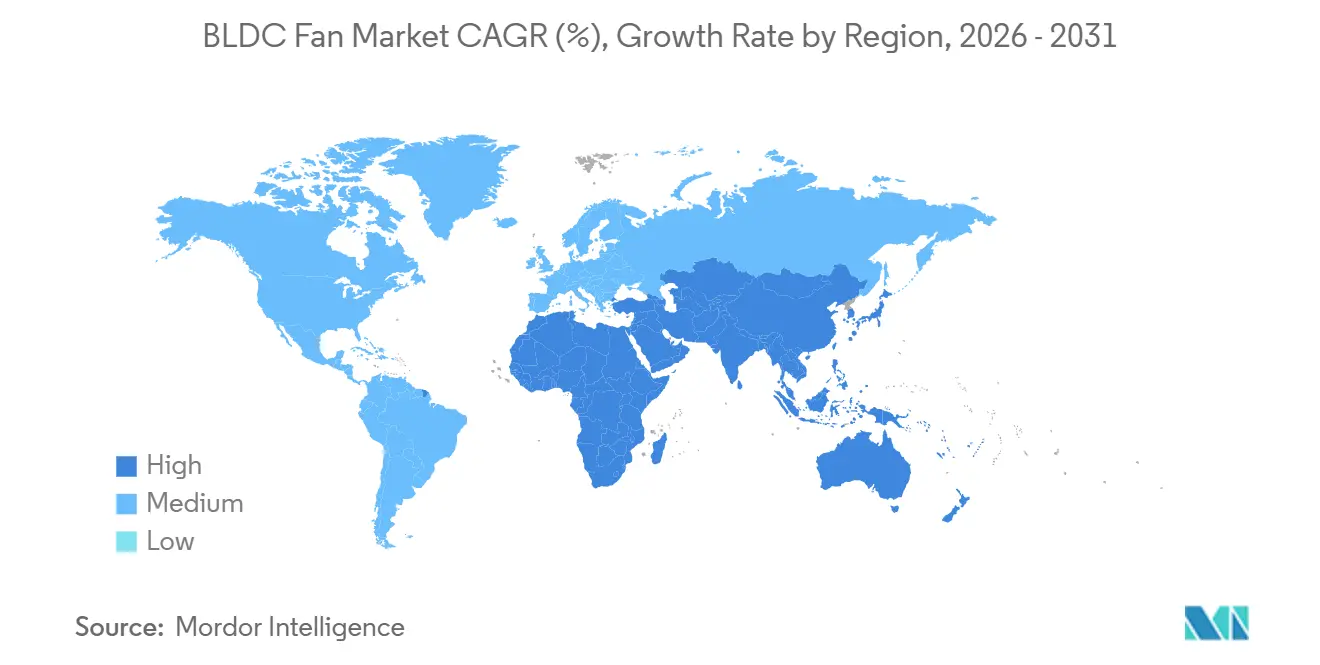

- Nach Geografie entfiel 2025 ein Anteil von 45,75 % des BLDC-Lüftermarkts auf den asiatisch-pazifischen Raum, der zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,68 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale BLDC-Lüftermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Energieeffizienzstandards und Sternkennzeichnung für Lüfter | +2.8% | Global, mit frühester Einführung in der EU (2026), Kalifornien (2024), Indien (obligatorisches BEE-Programm) | Kurzfristig (≤ 2 Jahre) |

| Amortisationsgetriebener Austausch von Wechselstrom-Induktions- durch BLDC-Deckenventilatoren im Wohnbereich | +2.3% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Rasche EC-Lüfterakzeptanz in gewerblichen HLK-Anlagen für variable Drehzahlregelung und Raumluftqualität | +1.9% | Gewerblicher Gebäudebestand in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Thermische Lasten in Rechenzentren und Elektronik begünstigen hochzuverlässige BLDC-Lüfter | +2.1% | Global, konzentriert auf Rechenzentrumsstandorte in den USA, Irland, Singapur und Frankfurt | Kurzfristig (≤ 2 Jahre) |

| 48-V-DC-Verteilung in Racks und Gebäuden ermöglicht den direkten Einsatz von BLDC-Lüftern | +0.9% | Hyperscale-Rechenzentren in Nordamerika, ausgewählte Neubauprojekte in der EU | Langfristig (≥ 4 Jahre) |

| Anreize von Versorgungsunternehmen und für grünes Bauen, die intelligente BLDC-Lüfter mit Gebäudemanagementsystemen und Energiemanagementsystemen bündeln | +1.0% | Nordamerika (LEED, WELL), Europa (BREEAM), asiatisch-pazifischer Raum (Green Star) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Energieeffizienzstandards und Sternkennzeichnung für Lüfter

Konvergierende Vorschriften in den Vereinigten Staaten, der Europäischen Union und Indien setzen den Leistungsstandard für Lüfter neu, indem sie ganzheitliche Draht-zu-Luft-Metriken und Kennzeichnungssysteme verwenden, die Systemverluste offenlegen – was den Wert elektronisch kommutierter Maschinen sowohl in der Komfort- als auch in der Prozesslüftung steigert. Kaliforniens Title 20 schreibt einen FEI ≥ 1,00 für eine breite Palette gewerblicher und industrieller Lüftertypen vor, ein Standard, der durch AMCA-Prüfverfahren und Zertifizierungspipelines unterstützt wird, in denen bereits eine große Anzahl konformer Modelle in MAEDbS erfasst ist[1]Air Movement and Control Association International, „Aktualisierung der Lüftereffizienzvorgaben nach California Title 20,” AMCA, amca.org. Die Ökodesign-Vorschriften der Europäischen Kommission von 2024 für Lüfter von 125 W bis 500 kW prognostizieren jährliche Stromeinsparungen von 31 TWh bis 2030 und treten ab Juni 2026 in Kraft, was Hersteller dazu veranlasst, ihre Portfolios auf effizienteren Plattformen zu konsolidieren und umfangreichere Leistungsdaten für Planer bereitzustellen. Die ENERGY-STAR-Kriterien für die effizientesten Lüftungsventilatoren 2025 erhöhen die praktischen Wirkungsgradschwellen, die mit EC-Motoren und robusten Steuerungen eher erreichbar sind als mit kondensatorgestarteten Induktionssystemen. Baunormen wie California Title 24 integrieren den FEI in verbindliche Anforderungen, was die Energieleistung von einer Marketingoption zu einem Spezifikationskriterium macht und BLDC-Lüfter als Standardauswahl in konformen Projekten positioniert.

Amortisationsgetriebener Austausch von Wechselstrom-Induktions- durch BLDC-Deckenventilatoren im Wohnbereich

In Indien und in Teilen des asiatisch-pazifischen Raums verkürzen Stromtarife und lange tägliche Betriebszeiten die Amortisationszeiten für BLDC-Deckenventilatoren auf unter zwei Jahre bei typischen Preisaufschlägen, was den Wechsel auch ohne Subventionen attraktiv macht und die Wiederkaufabsicht steigert. Herstellerdaten zeigen, dass ein herkömmlicher 75-W-Induktionsdeckenventilator in Haushalten mit hohem Verbrauch jährliche Stromkosten von über 2.400 INR verursachen kann, während ein 28–35-W-BLDC-Modell diese Kosten bei üblichen Nutzungsmustern und Tarifen um mehr als die Hälfte senken kann, was den Aufwertungsfall allein auf Basis der Haushaltswirtschaft untermauert[2]ORIENTELECTRIC.COM BLDC-Lüfter vs. normale Lüfter: Der ultimative Kaufratgeber (2025). Indiens obligatorische Sternkennzeichnung für Deckenventilatoren verstärkt diesen Wandel zusätzlich, indem sie die Offenlegung des Nutzwerts vorschreibt, Verbrauchern den Vergleich der Luftförderung pro Watt am Kaufort ermöglicht und Hersteller dazu veranlasst, ihre Portfolios auf effizienteren BLDC-Plattformen neu auszurichten. Produktstrategien in China konzentrieren sich weniger auf Energieeinsparungen als vielmehr auf Konnektivität und Integration in intelligente Ökosysteme, in denen BLDC-Motoren eine leise, präzise Drehzahlregelung als Teil umfassenderer Heimautomatisierungs- und Raumluftqualitätslösungen unterstützen. Breitspannungsdesigns und Robustheit der Steuerung sind auch in Schwellenmärkten mit Netzinstabilität entscheidend, was die Plattformauswahl und das Value Engineering im BLDC-Lüftermarkt beeinflusst.

Rasche EC-Lüfterakzeptanz in gewerblichen HLK-Anlagen für variable Drehzahlregelung und Raumluftqualität

Gewerbegebäude setzen EC-Lüfter als Kernkomponenten von Lüftungsstrategien ein, die auf variabler Drehzahlregelung basieren, um den Luftwechsel an die Belegung anzupassen und moderne Raumluftqualitätskonzepte zu unterstützen. Der ASHRAE-Standard 62.1 definiert Mindestlüftungsraten und unterstützt bedarfsgesteuerte Lüftungsansätze, die eine granulare Lüfterdrehzahlmodulation begünstigen, mit aktualisierten Bestimmungen für verbesserte Feuchtigkeitskontrolle und Notlüftungsfunktionen, die elektronisch kommutierten Lösungen zugutekommen. Nachhaltige Bauprogramme wie LEED v5 betonen die Leistungsoptimierung über HLK-Komponenten hinweg und erkennen FEI-basierte Designpraktiken an, die hocheffiziente Motoren und integrierte Steuerungen sowohl in Neubauten als auch in Sanierungen belohnen[3]US Green Building Council, „BMS-agnostische Gebäudeoptimierung,” USGBC, usgbc.org. EC-Plattformen schaffen ein messbares Wertversprechen durch geringeren Teillastenergieverbrauch, bessere Regelbarkeit für zonenweise Lüftung und verbesserte akustische Ergebnisse bei reduzierter Lüfterdrehzahl im Vergleich zu Induktionsalternativen. Europäische Anbieter haben großdurchmessrige axiale und radiale EC-Lüfter mit nativen digitalen Schnittstellen und Systemoptimierungssoftware eingeführt, die Installation, Inbetriebnahme und laufende Leistung verbessern. Die kombinierte Wirkung von Normen, Zertifizierungen und intelligenter Steuerung hat den Fall für EC-Lüfter in gewerblichen HLK-Anlagen gestärkt, wo Energie, Raumluftqualität und akustische Leistung als zentrale Designprioritäten zusammentreffen.

Thermische Lasten in Rechenzentren und Elektronik begünstigen hochzuverlässige BLDC-Lüfter

Steigende Rack-Leistungsdichten und erweiterte zulässige Temperaturbereiche in Rechenzentren erhöhen den Bedarf an präzise gesteuertem Luftstrom, der Stabilität über Temperatur- und Lastvariationen hinweg aufrechterhält – eine Anforderung, die für elektronisch kommutierte Lüfter geeignet ist. Die ASHRAE-TC-9.9-Richtlinien beschreiben Klassen mit erweiterten Einlasstemperaturbereichen, die einen konsistenten Lüfterbetrieb unter höherer thermischer Belastung erfordern und BLDC-Antriebe mit präziser Drehzahlregelung und robuster thermischer Leistung begünstigen. Anbieter, die auf Rechenzentrumsanwendungen abzielen, betonen nun Zuverlässigkeitskennzahlen, Modularität und integrierte Diagnose sowie die Kompatibilität mit hochdichten Kühlstrategien für KI-Cluster und Flüssigkeits-Luft-Wärmetauscherstufen. Herstellerangaben deuten auf Wachstum bei Präzisionslüftern und Thermomodulen für Server- und Kühlinfrastruktur hin, mit aktiven Pilotprojekten in Wasserkühlungssubsystemen zur Unterstützung von Racks der nächsten Generation. Plattformen mit Schwingungserfassung, MODBUS-Konnektivität und digitalem Zwilling für thermische Simulation sind in Angeboten für Hyperscale- und Colocation-Einrichtungen zum Standard geworden. Da Rechenzentrumsbetreiber einen niedrigeren PUE durch Effizienz auf Systemebene anstreben, ermöglichen hochleistungsfähige BLDC-Lüfter sowohl schrittweise als auch sprunghafte Verbesserungen und stärken den Fall für 48-V-DC-Verteilung und native DC-Komponentenintegration, wo Architekturverschiebungen dies erlauben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfängliche Kostenprämie durch Seltenerdmagnete und Steuerungen | -0.8% | Global, am stärksten ausgeprägt in preissensiblen Märkten in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerdmagneten und Risiken durch Angebotskonzentration | -0.6% | Global, mit auf nordamerikanische und EU-Hersteller konzentrierten Beschaffungsabsicherungskosten | Kurzfristig (≤ 2 Jahre) |

| Lücken im Kundendienst für Elektronik und Zuverlässigkeitsbedenken in rauen Umgebungen | -0.4% | Industrie- und Lageranwendungen in Zonen mit hohem Staub- und Temperaturaufkommen im Nahen Osten, Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| EMV- und akustische Konformitätsbeschränkungen verlangsamen globale SKU-Einführungen | -0.3% | Global, regulatorische Fragmentierung zwischen FCC (USA), CE (EU), KC (Korea), CCC (China) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche Kostenprämie durch Seltenerdmagnete und Steuerungen

Die Investitionskosten bleiben in preissensiblen Märkten eine Hürde, insbesondere dort, wo Lüfter mit einfachen Induktionsalternativen konkurrieren, die Mindestluftstromforderungen zu niedrigeren Kaufpreisen erfüllen. Beschaffungsstrategien und Stücklistenentscheidungen spiegeln eine anhaltende Balance zwischen hocheffizienten Motoren, Steuerungssophistikation und akzeptablen Amortisationszeiten bei lokalen Tarifen wider. Die Angebotskonzentration bei der Seltenerdverarbeitung und der Herstellung von Permanentmagneten erhöht das Inputrisiko für BLDC-Stücklisten, was Prämien im Laufe der Zeit aufrechterhält und Preisstrategien für Massenmarktsegmente erschwert. Hersteller reagieren mit Plattformstandardisierung und Wiederverwendung von Steuerungen über Produktlinien hinweg, um Skaleneffekte zu verbessern und den Zertifizierungsaufwand zu reduzieren. Im Prognosezeitraum sind größere Akteure besser positioniert, um Inputvolatilität zu absorbieren, was die relative Stärke integrierter Anbieter im BLDC-Lüftermarkt unterstützt.

Preisvolatilität bei Seltenerdmagneten und Risiken durch Angebotskonzentration

Die Konzentration bei der vorgelagerten Verarbeitung und Magnetherstellung macht Preis und Verfügbarkeit volatil und verursacht Beschaffungsmanagementkosten, die die Differenziale zwischen EC- oder BLDC- und induktionsbasierten Alternativen vergrößern können. Branchen- und staatliche Mineralberichte zeigen weiterhin eine hohe Abhängigkeit von wenigen Verarbeitungszentren für kritische Seltene Erden, die in Hochleistungsmagneten verwendet werden, was den Bedarf an Langzeitverträgen und Lagerstrategien bei großen Motorenherstellern aufrechterhält. Plattformdesignentscheidungen, die eine teilweise Substitution oder eine Reduzierung der Magnetmasse ermöglichen, können die Exposition mindern, können jedoch Leistungs- oder akustische Kompromisse mit sich bringen. Diese Dynamiken beeinflussen sowohl den anfänglichen Gerätepreis als auch die Ersatzteilpreise im BLDC-Lüftermarkt. Anbieter mit tieferen Lieferpartnerschaften zeigen stabilere Preise und Lieferzeiten in Störungsperioden, was Projektspezifikationen in Richtung etablierter Anbieter lenken kann[4]Nidec Corporation, „Finanzergebnisse Geschäftsjahr 2024,” Nidec Investor Relations, nidec.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Deckenventilatoren halten Marktanteil, HVLS führt beim Wachstum

Deckenventilatoren hielten 2025 einen Anteil von 52,21 % und sind damit die größte Produktkategorie nach Volumen und Umsatz, während industrielle HVLS- und gewerbliche Lüftungsventilatoren mit einer CAGR von 11,95 % bis 2031 die schnellste Expansion verzeichnen – eine Aufteilung, die Ersatzzyklen in Haushalten und Neubauwachstum in Logistik-, Rechenzentrum- und Industrieumgebungen im BLDC-Lüftermarkt widerspiegelt. Der installierte Bestand und die Vertrautheit mit Deckenventilatoren sichern ihre Führungsposition, und die obligatorische Kennzeichnung in Ländern wie Indien erhöht die Transparenz zugunsten von BLDC-Modellen mit hohem Nutzwert und leisem Betrieb. Produktinnovationszyklen in Wohnkategorien betonen nun Konnektivität, ästhetische Optionen und geringere Geräuschentwicklung, während gewerbliche und industrielle Produkte auf Steuerungsintegration, prädiktive Diagnose und hohe statische Druckleistung ausgerichtet sind, die mit HLK-Designstandards übereinstimmen. Anbieter in Europa und Nordamerika haben auch großdurchmessrige axiale und radiale EC-Modelle mit nativen digitalen Protokollen und KI-gestützter Optimierung auf den Markt gebracht, die langfristige Leistungsvorteile gegenüber Induktionslösungen aufbauen. Diese Mischung erhält einen starken Deckenventilator-Kern aufrecht, während das marginale Wachstum auf HVLS- und spezialisierte Lüftungsanwendungsfälle im BLDC-Lüftermarkt verlagert wird.

Über alle Produktlinien hinweg behalten tragbare, Wand- und Abluftlüfter solide Rollen in normgesteuerter Lüftung und punktueller Kühlung, zeigen jedoch im Vergleich zu HVLS und fortschrittlichen gewerblichen Systemen eine eher inkrementelle Innovation. Premium-Verbraucherprodukte in Tisch-, Turm- und klingenlosen Formaten konkurrieren über Design und Lautlosigkeit, mit integrierter App-Steuerung und Sensorrückmeldung, die den Luftstrom an die Raumbedingungen anpasst. Industrielle HVLS-Lösungen betonen Destratifizierungsvorteile und ganzjährigen Komfort in großen Einrichtungen, wo variable EC-Antriebe eine sanftere Steuerung, reduzierten Energieverbrauch und bessere akustische Leistung bei niedrigen Drehzahlen bieten. In Lagerhäusern und der Logistik kombinieren BLDC-Lüfter bedarfsbasierte Steuerungen, um sowohl Raumluftqualitäts- als auch Komfortziele in Spitzenzeiten zu erfüllen, und Hersteller integrieren nun Funktionen wie Schwingungserfassung und Gebäudemanagementsystem-Integration für vorausschauende Wartung. Der BLDC-Lüftermarkt balanciert weiterhin volumengetriebene Deckenventilatoranwendungen mit der wachsenden Premium- und spezifikationsgetriebenen Chance in HVLS und fortschrittlicher gewerblicher Lüftung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motorarchitektur: Innenläufer dominiert, Außenläufer beschleunigt sich in HLK-Anlagen

Innenläuferdesigns hielten 2025 einen Anteil von 68,87 % und bleiben die bevorzugte Architektur für viele Decken-, Stand- und Kompaktlüfter, während Außenläufer-EC-Designs mit einer CAGR von 9,99 % bis 2031 am schnellsten wachsen, da HLK-Systeme Niedergeschwindigkeits- und Hochdrehmoment-Konfigurationen im BLDC-Lüftermarkt bevorzugen. Innenläufermotoren liefern hohe Drehmomenddichte in kompakten Bauformen und eignen sich gut für reversible, oszillierende und intelligente Deckenventilatoren, bei denen schnelle Drehzahländerungen und leiser Betrieb in Wohn- und leichten Gewerbeumgebungen betont werden. Ihre Einschränkungen liegen im Wärmemanagement bei höherer Dauerleistung, was die Skalierbarkeit für große HLK-Lüfter ohne zusätzliche Wärmeleitpfade oder Kühlkörper begrenzt, die Kosten und Gewicht erhöhen. Außenläufer-EC-Designs verteilen die Masse um den Umfang für höheres Drehmoment bei niedrigen Drehzahlen, was größere Durchmesser und höhere Luftströme mit geringerem Geräusch und verlängerter Lagerlebensdauer ermöglicht. In Luftbehandlungsanwendungen können diese Lüfter die Effizienz über weite Regelungsbereiche aufrechterhalten, was für die Erfüllung von Lüftungsstandards bei variablen Belegungsgraden in Gewerbegebäuden zentral ist.

Produkteinführungen verstärken diese Themen mit größerdurchmessrigen EC-Plattformen und kompakten Diagonalmodulen, die axiale Einheiten bei geringerem Geräusch und höherer Effizienz ersetzen. Europäische Anbieter betonen modulare Rahmen, breite Spannungstoleranzen und digitale Kommunikationsprotokolle für schnellere Inbetriebnahme und Optimierung auf Systemebene, was die gelieferte Leistung im Laufe der Zeit verbessert. Wohnungsanbieter konzentrieren sich auf die Verfeinerung von Konnektivität, App-Steuerung und stillen Profilen bei niedrigen Drehzahlen, wo die Benutzererfahrung die Differenzierung in überfüllten Einzelhandelskategorien vorantreibt. Im Prognosezeitraum sollten Innenläuferplattformen den dominanten Anteil nach Stückzahlen behalten, während Außenläufer-EC-Konfigurationen ihren Anteil in HLK-, Reinraum- und Prozesslüftung aufgrund von statischem Druck und Geräuschvorteilen ausbauen. Diese Architekturmischung hält den BLDC-Lüftermarkt sowohl auf Verbraucherpräferenzen als auch auf gewerbliche Leistungsziele ausgerichtet.

Nach Leistungsklasse: Mittlerer Bereich dominiert, Hochleistung steigt mit industrieller Nachfrage

Das 30–60-W-Segment entfiel 2025 auf einen Anteil von 42,23 % und bleibt der Kern von Wohndeckenventilatoren und kleinen gewerblichen Lüftungsanlagen, während das 60–120-W-Segment mit einer CAGR von 13,69 % am schnellsten wächst, da Industrie- und Logistikeinrichtungen den Einsatz von Lüftern mit höherem Luftstrom im BLDC-Lüftermarkt ausweiten. In Indien und anderen Märkten mit hohem Verbrauch sind 28–35-W-BLDC-Deckenventilatoren positioniert, um energiekennzeichnungskonformen Leistungszielen zu entsprechen und monatliche Rechnungen zu senken, wobei veröffentlichte Spezifikationen die Balance zwischen Wattage und Luftstrom als wichtige Kauftreiber unterstreichen. Verbesserungen innerhalb dieser Leistungsklasse betreffen nun mehr Aerodynamik, Niedergeschwindigkeitskomfort und Konnektivität als große Schritte bei der Wattzahlreduzierung, was auf ein stetiges Wachstum hindeutet, das an Ersatzzyklen und Neubau verankert ist. Das 60–120-W-Segment profitiert vom Einsatz in Industrie- und Lagerbereichen, wo der Luftstrom über größere Zonen und Destratifizierungsbedarf höhere angeschlossene Lasten pro Lüfter antreiben, und EC-Effizienzgewinne erschließen sowohl Energieeinsparungen als auch Regelungspräzision. Rechenzentrumsnahe Kühllösungen in dieser Leistungsklasse steigern auch die Nachfrage, wo Luftstrom auf Rack- und Reihenebene mit Überwachung, Alarmen und vorausschauender Wartung integriert werden muss.

Segmente unter 30 W bleiben in Elektronik, Telekommunikation und Haushaltsgeräten relevant, wo kompakte Geometrien und geringes Geräusch marginale Effizienzunterschiede überwiegen, während Segmente über 120 W sich auf industrielle Gebläse und Prozesslüftung konzentrieren, die noch Spielraum für EC-Nachrüstungen haben. Anbieter in höheren Leistungsklassen nutzen die Steuerungsintegration, um FEI-basierte Ziele zu erfüllen und Systemplanern transparente Teillastkurven bereitzustellen, was für die Einhaltung von Title 20 und europäischen Ökodesign-Anforderungen unerlässlich ist. Über diese Klassen hinweg wird die Größenzuteilung des BLDC-Lüftermarkts moderat in Richtung höherer Leistungsbänder kippen, da Logistik-, Fertigungs- und Edge-Rechenzentren Standorte multiplizieren, an denen der Luftstrombedarf die Wohngebäudenormen übersteigt. Die Kombination aus Energieeinsparungen und digitaler Bereitschaft sollte höherleistungsfähige BLDC-Designs auf einem günstigen Wachstumspfad halten, da Industrie- und Gewerbeprojekte skalieren. Diese Verschiebungen unterstreichen auch die Bedeutung von Kanalpartnern, die höherleistungsfähige Ausrüstung in Bauprojekten mit Leistungsgarantien dimensionieren und in Betrieb nehmen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohnvolumen trifft auf industrielles Wachstum, Rechenzentren definieren Spezifikationen neu

Der Wohnbereich hielt 2025 einen Anteil von 56,62 % und bleibt die größte Anwendung nach Stückzahlen, während Industrie und Lagerhaltung mit einer CAGR von 10,23 % bis 2031 das höchste Wachstum zeigen, da Einrichtungen die Lüftung mit variablen Drehzahllüftern im BLDC-Lüftermarkt ausbauen und modernisieren. In Haushalten reagieren BLDC-Deckenventilatoren auf höhere Tarifumgebungen und lange Betriebszeiten mit geringerem Wattage und lautlosem Betrieb, und die obligatorische Kennzeichnung in Märkten wie Indien stärkt die Wertkommunikation gegenüber Käufern. Die städtische Akzeptanz wird durch intelligente Funktionen, Sprachassistenten und App-Ökosysteme verstärkt, die Komfort und Nutzungsanalysen über die Produktlebensdauer hinzufügen. Die Nachfrage in Gewerbegebäuden dreht sich um Raumluftqualität und Normkonformität gemäß ASHRAE 62.1 und Energiezielen, wo FEI-konforme EC-Lüfter Bedarfssteuerung und Daten zur Verifizierung ermöglichen. Zusammen fördern diese Anwendungen die BLDC-Durchdringung auf Basis transparenter Leistungs- und Regelbarkeitsvorteile.

In Industrie- und Lagerumgebungen treiben Destratifizierung, Komfort und Lüftungsstandards den Einsatz von HVLS- und großen EC-Lüftern mit integrierten Steuerungen und Diagnosen voran, die Betriebszeit und Sicherheitsergebnisse unterstützen. Logistikzentren und Fertigungshallen sind wichtige Nutzer, wo konsistenter Luftstrom und geringes Geräusch die Produktivität steigern, und Spezifikationsentscheidungen umfassen nun die Kompatibilität digitaler Protokolle und die Integration mit Gebäudemanagementsystemen. Rechenzentren und Elektronikkühlung betonen hohe Zuverlässigkeit, modularen Austausch und Telemetrie, was Anbieter dazu veranlasst, MTBF-Werte, Konformalbeschichtungspraktiken und kompatible Steckverbinder zu veröffentlichen und gleichzeitig thermische Designänderungen auf Rack- und Reihenebene zu berücksichtigen. Thermische Automobilsubsysteme weiten den BLDC-Einsatz in der Kabinenluftströmung und Batteriepackkühlung aufgrund präziser Steuerung und geringen Geräuschs weiter aus, was breitere Elektrifizierungstrends in Fahrzeugen ergänzt. Über alle Anwendungen hinweg integriert der BLDC-Lüftermarkt Energieeinsparungen mit digitalen Funktionen und Servicebetrieb auf eine Weise, die die Wechselanreize gegenüber Induktionssystemen vertieft.

Nach Vertriebskanal: Stationärer Handel besteht durch Service, Online skaliert über D2C

Der stationäre Einzelhandel hielt 2025 einen Anteil von 75,25 % und bleibt für Lieferung, Installation und Garantieabwicklung bei Wohn- und kleinen Gewerbeeinkäufen unverzichtbar, während Online- und D2C-Kanäle mit einer CAGR von 15,52 % am schnellsten wachsen, indem sie Inhalte, Bewertungen und direkte Interaktion im BLDC-Lüftermarkt nutzen. Händler bieten sofortige Verfügbarkeit, gebündelte Installation und lokalen Service, der die Reibung am Bedarfspunkt reduziert, insbesondere bei Ersatzsituationen, bei denen Schnelligkeit wichtig ist. Gewerbe- und Industriegeschäfte sind noch stärker auf den stationären Handel ausgerichtet, da Spezifikationsunterstützung, Standortbegehungen und Inbetriebnahmeanforderungen technischen Input erfordern. Da sich vernetzte Funktionen ausbreiten, differenzieren sich stationäre Kanäle durch Inbetriebnahmevalidierung und Integration mit Gebäudemanagementsystemen, was Leistungs- und Garantierisiken für Käufer mindert. Dieses Modell unterstützt die Größenzuteilung des BLDC-Lüftermarkts auf Kanäle, bei denen Servicequalität und Konformitätsergebnisse Teil des Wertversprechens sind.

Online- und D2C-Modelle zeichnen sich durch Aufklärung, SKU-Breite, Konfigurierbarkeit und direkte Feedbackschleifen aus, die Designs der nächsten Generation und Software-Updates informieren. Marken mit fokussierten Angeboten haben Marktanteile gewonnen, indem sie Energieeinsparungen und intelligente Funktionen klar kommunizieren und ihre Online-Plattformen zur Verwaltung von Firmware und Diagnose über die Produktlebensdauer nutzen. Die größte Online-Herausforderung ist die Erfüllung nach dem Kauf, einschließlich Installation, schneller Reparaturen und Inbetriebnahmeprüfungen in gewerblichen Kontexten. Hybridmodelle, die Online-Auswahl mit zertifizierten lokalen Installateuren kombinieren, expandieren weiter, insbesondere in städtischen Gebieten, wo die Servicedichte eine schnelle Abwicklung unterstützt. Im Laufe der Zeit sollte dieser gemischte Ansatz den BLDC-Lüftermarkt flexibel gegenüber Käuferpräferenzen halten und gleichzeitig die technische Tiefe bewahren, die für eine konsistente Leistungserbringung erforderlich ist.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 45,75 % und führt das regionale Wachstum mit einer CAGR von 12,68 % bis 2031 an, wobei Indiens Haushalte mit hohem Verbrauch und obligatorische Kennzeichnung BLDC-Upgrades katalysieren und Chinas gewerbliche und industrielle Einsätze mit breiteren Elektrifizierungs- und Raumluftqualitätszielen im BLDC-Lüftermarkt übereinstimmen. In Indien hilft die Wertkommunikation rund um Wattage und Luftförderung Verbrauchern, die Gesamtbetriebskosten gegenüber Aufpreisen abzuwägen, während vernetzte Funktionen und Farboptionen in städtischen Segmenten Marktanteile gewinnen. Südostasien zeigt eine unterschiedliche Akzeptanz, von hoher BLDC-Durchdringung in Singapurs Gewerbeprojekten, die von fortschrittlichen Nachhaltigkeitsgebäuderegeln beeinflusst werden, bis hin zu frühen Übergangsphasen in großen, preissensiblen Märkten. Japan und Australien zeigen eine starke Präferenz für leise, saubere und vernetzte Lüftung in Wohnhäusern und kleinen Gewerbestandorten, was Premium-EC-Produktlinien unterstützt. Im gesamten asiatisch-pazifischen Raum prägen Normen, Kennzeichnung und Netzstabilität Plattformdesigns und Marketingnarrative im BLDC-Lüftermarkt.

Nordamerika balanciert ausgereifte Ersatzvolumina mit hochwertigen gewerblichen und Rechenzentrumsbereitstellungen, die integrierte Steuerungen, Zuverlässigkeit und FEI-konforme Spezifikationen erfordern. Der bundesstaatliche Rückzug einer vorgeschlagenen Lüftereffizienzvorgabe im Jahr 2025 hielt den regulatorischen Vektor auf Bundes- und Kommunalebene, wobei Kaliforniens Geräte- und Baunormen die Basisleistung festlegen, die nationale Portfolios leitet. ENERGY-STAR-Kriterien prägen weiterhin die Leistungsziele für Lüftungsventilatoren, und die gebäudemanagementsystemgesteuerte Optimierung in zertifizierten Gebäuden steigert die EC-Akzeptanz. Rechenzentrumsökosysteme betonen fortschrittliche thermische Lösungen und 48-V-fähige Komponenten, wo BLDC-Lüfter mit Telemetrie und Modularität am besten in Leistungstopologien der nächsten Generation integriert werden. Diese Faktoren halten Nordamerika als hochwertige Bereitstellungsregion im BLDC-Lüftermarkt.

Europas Anteil spiegelt kleinere absolute Volumina im Vergleich zum asiatisch-pazifischen Raum wider, aber einen starken politischen Sog durch Ökodesign, hohe Energiepreise und verschärfte Gebäudeleistungsstandards, die EC-Lösungen sowohl in Neubauten als auch in Sanierungen begünstigen. Die Aktualisierung der Europäischen Kommission von 2024 zu Lüftern von 125 W bis 500 kW erhöht direkt die Effizienzanforderungen, mit Anwendung im Juni 2026 und einem erheblichen Stromeinsparungsziel bis 2030, was Portfolioverschiebungen zu FEI-konformen Systemen beschleunigt. Märkte wie Deutschland und das Vereinigte Königreich haben eine ausgeprägte Akzeptanz in der gewerblichen Lüftung und in sauberen Umgebungen erlebt, wo große radiale und axiale EC-Lüfter mit digitaler Steuerung nun die Norm sind. Britisches Fallmaterial zeigt, dass die Kombination von Gebäudemanagementsystemoptimierung mit effizienten Lüftern messbare Energie- und CO₂-Einsparungen erzielen kann, was langfristige wirtschaftliche Ergebnisse für diese Investitionen validiert. Süd- und Osteuropa schreiten aufgrund von Klima- und Kostenfaktoren langsamer voran, aber Politik, Kennzeichnung und Anreizstrukturen schließen weiterhin Lücken. Im Prognosezeitraum unterstützen Europas regulatorische Klarheit und die Vertrautheit der Planer mit EC-Plattformen die Konsistenz im BLDC-Lüftermarkt.

Wettbewerbslandschaft

Der Wettbewerb in Wohnkategorien ist breit gefächert, wobei viele Marken innerhalb eines ähnlichen Komponentenökosystems um Ästhetik, Funktionen und Preis konkurrieren, während gewerbliche und industrielle Segmente eine höhere Konzentration um integrierte Akteure mit Motor- und Steuerungskompetenz sowie Serviceabdeckung aufweisen. Asiatische Verbrauchermarken konzentrieren sich auf Design, leisen Betrieb und sternkennzeichnungsbasierte Energieleistung bei Deckenventilatoren, und Partnerschaften mit führenden Sprachassistenten und App-Ökosystemen sind im BLDC-Lüftermarkt nun üblich. Premium-Einsteiger nutzen markantes Industriedesign und Geräuscharme Konfigurationen, um Preismacht und Markenwert zu verteidigen. In gewerblichen und industriellen Umgebungen betonen europäische Spezialisten KI-gestützte Optimierung, Plattformmodularität und datenreiche Inbetriebnahme für HLK- und Rechenzentrumsanwendungen. Anbieter mit vertikaler Integration in Motoren, Magnete, Antriebe und nun auch Thermomodule können Inputvolatilität besser managen und Margen auf Systemebene erzielen. Diese Faktoren schaffen moderate Fragmentierung im Wohnbereich mit wachsenden Premium-Nischen und engere Wettbewerbsfelder in Gewerbe und Industrie, wo Integration, Service und Konformität die Spezifikationen bestimmen.

Strategische Schritte seit 2024 zeigen konsistente Investitionen in EC-Plattformen, digitale Schnittstellen und thermische Systeme, die Lüfteranbieter als Lösungsanbieter statt als Rohwarenhardwarelieferanten positionieren. Rechenzentrumsangebote heben 48-V-fähige Lüfter, Sensorintegration und Funktionen zur vorausschauenden Wartung hervor, oft gebündelt mit CDU-Infrastruktur und digitalen Zwillingen für Leistungsmodellierung. Europäische Hersteller brachten großdurchmessrige axiale und radiale EC-Lüfter mit erweiterten Durchmesseroptionen und Firmware auf den Markt, die mit Gebäudemanagementsystemen und Optimierungsplattformen kommunizieren, um messbare standortbezogene Einsparungen zu erzielen. Japanische multinationale Konzerne skizzierten Forschungs- und Entwicklungsstrategien, die intelligente Leistungsmodule und Motorantriebe der nächsten Generation umfassen, die die Effizienz von Lüftersystemen unter verschärften regionalen Energienormen weiter verbessern. Verbraucherorientierte Anbieter erweiterten App-basierte Steuerung und akustische Verbesserungen in Mainstream-Produktlinien, was dazu beiträgt, den Premium-Anteil dort auszubauen, wo Lautlosigkeit und Design eingepreist sind. Diese Schritte erhalten die Präsenz in mehreren Segmenten für den BLDC-Lüftermarkt aufrecht.

Mit Blick auf die Zukunft bestehen Weißflächenmöglichkeiten bei Drop-in-EC-Nachrüstungen für ältere HLK-Einheiten, Designs für raue Umgebungen mit verbessertem Schutz und explosionsgeschützten Bewertungen sowie nativen DC-Produkten für DC-Mikronetze und batteriegestützte Standorte. Nachrüstsätze, die Montagelösungen, vorprogrammierte Steuerungen und klare Inbetriebnahmedokumentation umfassen, können große installierte Bestände bei Ersatzintervallen erschließen. Industrieumgebungen erfordern höheren Eindringschutz, Beschichtungen und Gefahrenkonformität, die nicht alle Allzweck-EC-Lüfter erfüllen können, und Speziallinien mit diesen Attributen können Preisaufschläge aufrechterhalten. Märkte, die DC-Mikronetze erkunden, sind ideal für DC-native BLDC-Lüfter, die Umwandlungsverluste vermeiden, und diese Übereinstimmung hat besondere Relevanz in Regionen mit Zuverlässigkeitsproblemen oder dezentraler Energie am Rand. Anbieter, die Produkt, Software und Service in ergebnisbasierten Paketen kombinieren, werden voraussichtlich ihren Marktanteil ausbauen, da Leistungsgarantien im BLDC-Lüftermarkt zunehmen.

BLDC-Lüfterbranche Marktführer

Atomberg Technologies

Crompton Greaves Consumer

Havells India

Orient Electric

Nidec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Panasonic Eco Systems stellte auf der AHR Expo 2026 seine neue Intelli-Balance Elite Energierückgewinnungslüfter-Serie vor, mit Geräten, die eine sensible Rückgewinnungseffizienz von 90 % erreichen, den Betrieb in kalten Klimazonen adressieren und mit dem Standard 62.2 der Amerikanischen Gesellschaft für Heizungs-, Kälte- und Klimatechnik (ASHRAE) übereinstimmen.

- Oktober 2025: Panasonic brachte den WhisperFit DC mit Bluetooth-Lautsprechern auf den Markt und kombinierte Premium-Audio mit ENERGY-STAR-zertifizierter Lüftungsleistung.

Globaler BLDC-Lüftermarkt Berichtsumfang

| Deckenventilatoren |

| Standventilatoren & Tischventilatoren |

| Wand- & Abluftlüfter |

| Industrielle HVLS- / Gewerbliche Lüftungsventilatoren |

| Innenläufer-BLDC |

| Außenläufer-BLDC (EC) |

| < 30 W |

| 30 – 60 W |

| 60 – 120 W |

| > 120 W |

| Wohnbereich |

| Gewerbegebäude |

| Industrie / Lagerhaltung |

| Rechenzentrum & Elektronikkühlung |

| Kraftfahrzeugkabine & Batteriewärmemanagement |

| Stationärer Einzelhandel (Händler / Mehrmarken-Fachhandel) |

| Direktvertrieb an Institutionen & OEM |

| Online (E-Commerce & D2C) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Deckenventilatoren | |

| Standventilatoren & Tischventilatoren | ||

| Wand- & Abluftlüfter | ||

| Industrielle HVLS- / Gewerbliche Lüftungsventilatoren | ||

| Nach Motorarchitektur | Innenläufer-BLDC | |

| Außenläufer-BLDC (EC) | ||

| Nach Leistungsklasse | < 30 W | |

| 30 – 60 W | ||

| 60 – 120 W | ||

| > 120 W | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbegebäude | ||

| Industrie / Lagerhaltung | ||

| Rechenzentrum & Elektronikkühlung | ||

| Kraftfahrzeugkabine & Batteriewärmemanagement | ||

| Nach Vertriebskanal | Stationärer Einzelhandel (Händler / Mehrmarken-Fachhandel) | |

| Direktvertrieb an Institutionen & OEM | ||

| Online (E-Commerce & D2C) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der BLDC-Lüftermarkt im Jahr 2025 und wie lautet die Prognose bis 2031?

Die Größe des BLDC-Lüftermarkts betrug 2025 1,38 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,54 Milliarden USD erreichen, was einer CAGR von 10,8 % im Zeitraum 2026–2031 entspricht.

Welche Segmente wachsen im BLDC-Lüftermarkt am schnellsten?

Industrielle HVLS- und gewerbliche Lüftungsventilatoren sind die am schnellsten wachsenden Produktsegmente mit einer CAGR von 11,95 %, und das 60–120-W-Leistungsband expandiert ebenfalls schnell mit einer CAGR von 13,69 % bis 2031.

Welche Region führt den BLDC-Lüftermarkt an und wie schnell wächst sie?

Der asiatisch-pazifische Raum führt mit einem Anteil von 45,75 % im Jahr 2025 und wächst mit einer CAGR von 12,68 % bis 2031, unterstützt durch Kennzeichnungsrichtlinien und gewerbliche Raumluftqualitätsprioritäten.

Was sind die Haupttreiber der BLDC-Lüfterakzeptanz in Gewerbegebäuden?

ASHRAE-62.1-Lüftungsstandards, FEI-konforme Spezifikationen und leistungsorientierte Zertifizierungen wie LEED v5 treiben die EC-Lüfterakzeptanz für variable Drehzahlregelung und bessere Raumluftqualität voran.

Wie beeinflussen Rechenzentren die Nachfrage im BLDC-Lüftermarkt?

Rechenzentren benötigen hochzuverlässige Lüfter mit präziser Steuerung, Telemetrie und Kompatibilität mit 48-V-DC-Architekturen, was fortschrittliche BLDC-Plattformen mit integrierter Diagnose begünstigt.

Welche Vertriebskanäle werden bis 2031 im BLDC-Lüftermarkt Marktanteile gewinnen?

Online- und D2C-Kanäle wachsen mit einer CAGR von 15,52 % am schnellsten, während der stationäre Handel aufgrund von Installations-, Inbetriebnahme- und Garantiedienstleistungen, die komplexe Bereitstellungen unterstützen, dominant bleibt.

Seite zuletzt aktualisiert am: