Tamanho e Participação do Mercado de Ventiladores BLDC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ventiladores BLDC por Mordor Intelligence

O tamanho do mercado de ventiladores BLDC está projetado para expandir de USD 1,38 bilhão em 2025 e USD 1,52 bilhão em 2026 para USD 2,54 bilhões até 2031, registrando um CAGR de 10,80% entre 2026 e 2031. O impulso do mercado em 2026 reflete regulamentações mais rígidas de eficiência energética que recompensam a comutação eletrônica de velocidade variável, uma mudança que eleva a adoção em ambientes residenciais, comerciais, industriais e de data centers. Regras estaduais nos Estados Unidos e futuras medidas de ecodesign na Europa impulsionam a padronização de plataformas em torno de designs EC e BLDC conformes ao FEI, enquanto a rotulagem obrigatória de estrelas da Índia aumenta a conscientização dos consumidores sobre o desempenho de potência por fluxo de ar em ventiladores de teto. O resfriamento de data centers e o gerenciamento térmico de eletrônicos contribuem com uma camada de demanda de alto valor, à medida que os operadores buscam maior confiabilidade e faixas de controle mais precisas que favorecem as arquiteturas BLDC. Os modelos de distribuição também estão evoluindo, com os canais D2C e produtos conectados coletando dados de uso que aprimoram os designs e encurtam os ciclos de produto, enquanto os canais físicos permanecem importantes para a qualidade de instalação e serviço pós-venda em projetos complexos.

Principais Conclusões do Relatório

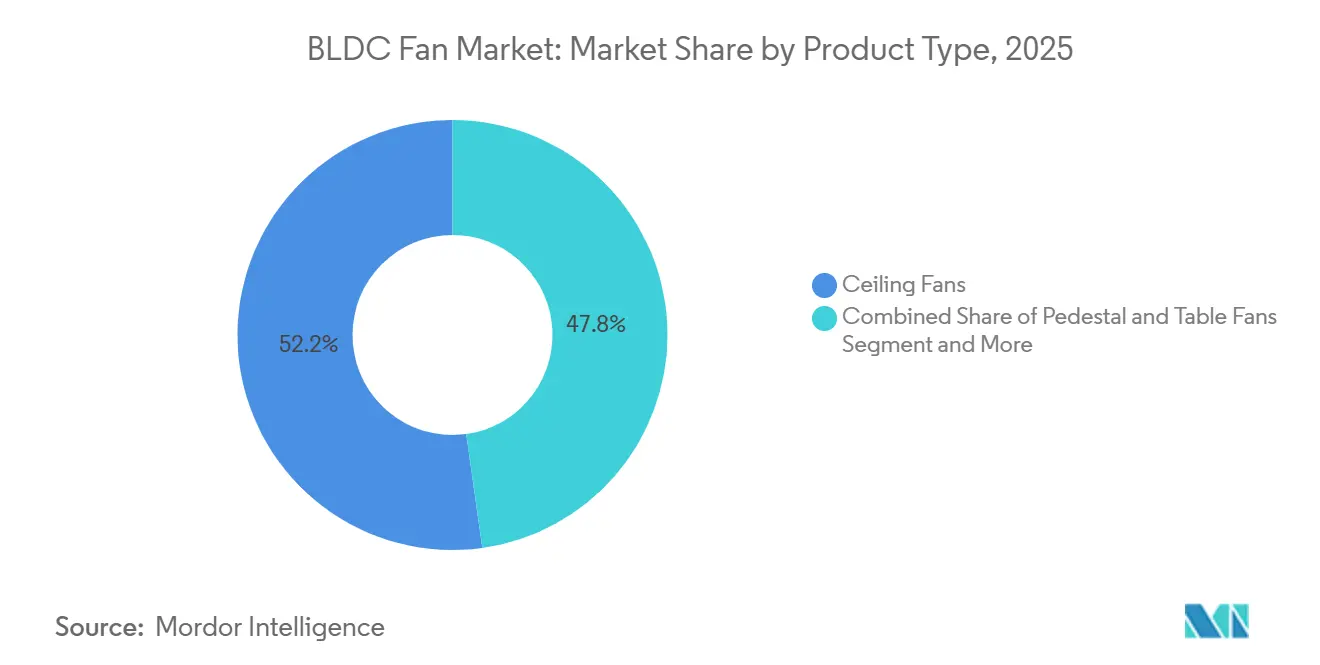

- Por tipo de produto, os ventiladores de teto capturaram 52,21% da participação do mercado de ventiladores BLDC em 2025, enquanto os ventiladores industriais HVLS e de ventilação comercial estão projetados para crescer a um CAGR de 11,95% entre 2026 e 2031.

- Por arquitetura de motor, os motores de rotor interno capturaram 68,87% do mercado de ventiladores BLDC em 2025, enquanto os designs EC de rotor externo estão projetados para crescer a um CAGR de 9,99% entre 2026 e 2031.

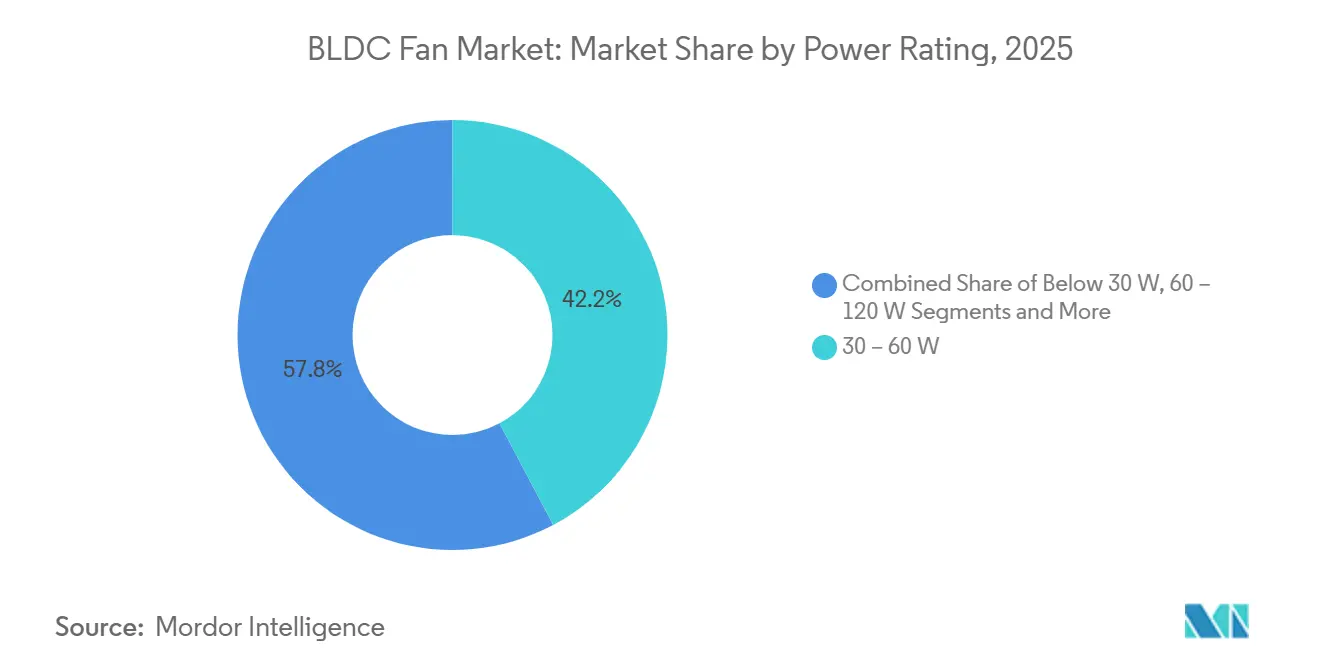

- Por classificação de potência, a faixa de 30-60 W capturou 42,23% do mercado de ventiladores BLDC em 2025, enquanto a faixa de 60-120 W está projetada para crescer a um CAGR de 13,69% entre 2026 e 2031.

- Por aplicação, o segmento residencial capturou 56,62% do tamanho do mercado de ventiladores BLDC em 2025, enquanto o segmento industrial e de armazéns está projetado para crescer a um CAGR de 10,23% entre 2026 e 2031.

- Por canal de distribuição, o varejo físico capturou 75,25% do mercado de ventiladores BLDC em 2025, enquanto o canal online está projetado para crescer a um CAGR de 15,52% entre 2026 e 2031.

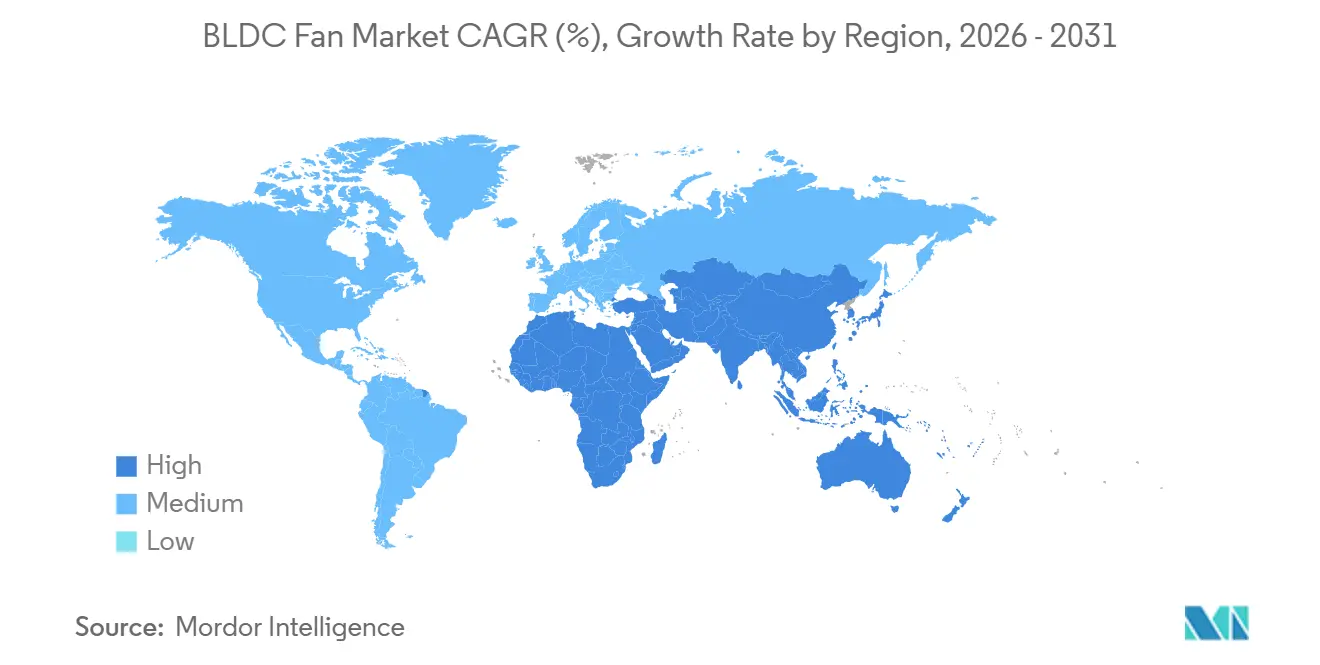

- Por geografia, a Ásia-Pacífico capturou 45,75% do mercado de ventiladores BLDC em 2025 e está projetada para crescer a um CAGR de 12,68% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ventiladores BLDC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões mais rígidos de eficiência energética e rotulagem de estrelas para ventiladores | +2.8% | Global, com adoção mais precoce na UE (2026), Califórnia (2024), Índia (programa obrigatório do BEE) | Curto prazo (≤ 2 anos) |

| Substituição residencial orientada pelo retorno do investimento de ventiladores de teto de indução CA por ventiladores de teto BLDC | +2.3% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Rápida adoção de ventiladores EC em HVAC comercial para controle de velocidade variável e QAI | +1.9% | Estoque de edifícios comerciais da América do Norte e UE | Médio prazo (2-4 anos) |

| Cargas térmicas de data centers e eletrônicos favorecendo ventiladores BLDC de alta confiabilidade | +2.1% | Global, concentrado nos hubs de data centers dos EUA, Irlanda, Singapura e Frankfurt | Curto prazo (≤ 2 anos) |

| Distribuição CC de 48 V em racks/edifícios permitindo implantações diretas de ventiladores BLDC | +0.9% | Data centers de hiperescala da América do Norte, projetos greenfield selecionados na UE | Longo prazo (≥ 4 anos) |

| Incentivos de concessionárias e construção verde agrupando ventiladores BLDC inteligentes com BMS/EMS | +1.0% | América do Norte (LEED, WELL), Europa (BREEAM), Ásia-Pacífico (Green Star) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Mais Rígidos de Eficiência Energética e Rotulagem de Estrelas para Ventiladores

A convergência de regulamentações nos Estados Unidos, União Europeia e Índia redefine a linha de base para o desempenho de ventiladores por meio de métricas holísticas de fio a ar e esquemas de rotulagem que expõem as perdas do sistema, elevando o valor das máquinas com comutação eletrônica tanto em ventilação de conforto quanto em ventilação de processo. O Título 20 da Califórnia exige FEI ≥ 1,00 em uma ampla gama de tipos de ventiladores comerciais e industriais, um padrão respaldado por procedimentos de teste da AMCA e pipelines de certificação que já contam com um grande número de modelos conformes no MAEDbS[1]Air Movement and Control Association International, "Atualização das Regulamentações de Eficiência de Ventiladores do Título 20 da Califórnia," AMCA, amca.org . As regras de ecodesign de 2024 da Comissão Europeia para ventiladores de 125 W a 500 kW projetam 31 TWh de economia anual de eletricidade até 2030 e começam a ser aplicadas em junho de 2026, o que pressiona os fabricantes a simplificar os portfólios em torno de plataformas de maior eficiência e a fornecer dados de desempenho mais ricos para os projetistas. Os critérios Mais Eficientes do ENERGY STAR para ventiladores de ventilação de 2025 elevam os limites de eficácia mais práticos a serem alcançados com motores EC e controles robustos, em vez de sistemas de indução com partida por capacitor. Códigos de construção como o Título 24 da Califórnia integram o FEI em requisitos obrigatórios, o que transforma o desempenho energético em um critério de especificação em vez de uma opção de marketing e posiciona os ventiladores BLDC como seleções padrão em projetos conformes.

Substituição Residencial Orientada pelo Retorno do Investimento de Ventiladores de Teto de Indução CA por Ventiladores de Teto BLDC

Na Índia e em partes da Ásia-Pacífico, as tarifas de eletricidade e os longos períodos de operação diária comprimem os períodos de retorno do investimento para ventiladores de teto BLDC para menos de dois anos com prêmios de preço típicos, o que torna a troca atraente mesmo sem subsídios e eleva a intenção de recompra. Dados de fabricantes mostram que um ventilador de teto de indução convencional de 75 W pode custar mais de INR 2.400 em eletricidade anual para residências de alto uso, enquanto um modelo BLDC de 28-35 W pode reduzir esse custo em mais da metade com padrões de uso e tarifas comuns, reforçando o caso de atualização apenas com base na economia doméstica[2]ORIENTELECTRIC.COM Ventiladores BLDC vs Ventiladores Normais: O Guia Definitivo de Compra (2025). A rotulagem obrigatória de estrelas da Índia para ventiladores de teto amplifica ainda mais essa mudança ao exigir a divulgação do valor de serviço, permitindo que os consumidores comparem a entrega de ar por watt no ponto de compra e pressionando os fabricantes a redesenhar os portfólios em torno de plataformas BLDC mais eficientes. As estratégias de produto na China se concentram menos em economia de energia e mais em conectividade e integração em ecossistemas inteligentes, onde os motores BLDC suportam controle de velocidade silencioso e preciso como parte de soluções maiores de automação residencial e QAI. Designs de ampla tensão e robustez do controlador também são cruciais em mercados emergentes com instabilidade na rede elétrica, o que orienta as escolhas de plataforma e a engenharia de valor no mercado de ventiladores BLDC.

Rápida Adoção de Ventiladores EC em HVAC Comercial para Controle de Velocidade Variável e QAI

Os edifícios comerciais estão adotando ventiladores EC como componentes centrais de estratégias de ventilação que dependem do controle de velocidade variável para alinhar as trocas de ar com a ocupação e para suportar estruturas modernas de QAI. A Norma ASHRAE 62.1 define taxas mínimas de ventilação e suporta abordagens de ventilação controlada por demanda que favorecem a modulação granular da velocidade do ventilador, com disposições atualizadas adotadas para melhor controle de umidade e funções de ventilação de emergência que beneficiam soluções com comutação eletrônica. Programas de construção verde como o LEED v5 enfatizam a otimização do desempenho em componentes de HVAC e reconhecem práticas de design baseadas em FEI que recompensam motores de alta eficiência e controles integrados tanto em novas construções quanto em reformas[3]Conselho de Construção Verde dos EUA, "Otimização de Edifícios Agnóstica a BMS," USGBC, usgbc.org. As plataformas EC criam uma proposta de valor mensurável por meio de menor energia em carga parcial, melhor controlabilidade para ventilação em nível de zona e melhores resultados acústicos em velocidade reduzida do ventilador em comparação com alternativas de indução. Fornecedores europeus introduziram ventiladores EC axiais e centrífugos de grande diâmetro com interfaces digitais nativas e software de otimização de sistema que aprimoram a instalação, o comissionamento e o desempenho contínuo. O impacto combinado de normas, certificações e controle inteligente reforçou o caso para ventiladores EC em HVAC comercial, onde energia, QAI e desempenho acústico convergem como prioridades centrais de design.

Cargas Térmicas de Data Centers e Eletrônicos Favorecendo Ventiladores BLDC de Alta Confiabilidade

O aumento das densidades de potência em racks e as faixas de temperatura permitidas mais amplas em data centers aumentam a necessidade de fluxo de ar controlado com precisão que mantém a estabilidade em variações de temperatura e carga, um requisito adequado para ventiladores com comutação eletrônica. As diretrizes do ASHRAE TC 9.9 descrevem classes com faixas de temperatura de entrada estendidas que exigem operação consistente do ventilador sob maior estresse térmico, favorecendo acionamentos BLDC com controle preciso de velocidade e desempenho térmico robusto. Os fornecedores que visam aplicações em data centers agora enfatizam métricas de confiabilidade, modularidade e diagnósticos integrados, além de compatibilidade com estratégias de resfriamento de alta densidade para clusters de IA e estágios de troca de calor líquido-ar. As divulgações dos fabricantes indicam crescimento em ventiladores de precisão e módulos térmicos para infraestrutura de servidores e resfriamento, com pilotos ativos em subsistemas de resfriamento a água que suportam racks de próxima geração. Plataformas com detecção de vibração, conectividade MODBUS e gêmeos digitais para simulação térmica tornaram-se mainstream em ofertas orientadas a instalações de hiperescala e colocation. À medida que os operadores de data centers buscam menor PUE por meio de eficiência em nível de sistema, os ventiladores BLDC de alto desempenho permitem melhorias incrementais e em etapas, e fortalecem o caso para distribuição CC de 48 V e integração de componentes CC nativos onde as mudanças de arquitetura permitem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de custo inicial de ímãs de terras raras e controladores | -0.8% | Global, mais agudo em mercados sensíveis a preço na América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Volatilidade de preços de ímãs de terras raras e riscos de concentração de fornecimento | -0.6% | Global, com custos de hedge de aquisição concentrados em fabricantes da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Lacunas no serviço pós-venda de eletrônicos e preocupações com confiabilidade em ambientes adversos | -0.4% | Aplicações industriais/de armazéns em zonas de alta poeira/alta temperatura no Oriente Médio, África e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Restrições de conformidade com EMI/acústica desacelerando lançamentos globais de SKU | -0.3% | Global, fragmentação regulatória entre FCC (EUA), CE (UE), KC (Coreia), CCC (China) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo Inicial de Ímãs de Terras Raras e Controladores.

O custo de capital continua sendo uma barreira em mercados sensíveis a preço, particularmente onde os ventiladores competem com alternativas básicas de indução que atendem aos requisitos mínimos de fluxo de ar a preços de compra mais baixos. As estratégias de aquisição e as escolhas de lista de materiais refletem um equilíbrio contínuo entre motores de maior eficiência, sofisticação do controlador e períodos de retorno aceitáveis nas tarifas locais. A concentração de fornecimento do processamento de terras raras e da fabricação de ímãs permanentes eleva o risco de insumos para a lista de materiais BLDC, o que sustenta os prêmios ao longo do tempo e complica as estratégias de precificação para segmentos de mercado de massa. Os fabricantes respondem com padronização de plataformas e reutilização de controladores em linhas de produtos para melhorar a economia de escala e reduzir os custos gerais de certificação. Ao longo da previsão, os players maiores estão melhor posicionados para absorver a volatilidade dos insumos, o que sustenta a força relativa dos fornecedores integrados no mercado de ventiladores BLDC.

Volatilidade de Preços de Ímãs de Terras Raras e Riscos de Concentração de Fornecimento

A concentração no processamento upstream e na fabricação de ímãs torna o preço e a disponibilidade voláteis, e introduz um custo de gestão de aquisição que pode ampliar os diferenciais entre alternativas EC ou BLDC e baseadas em indução. Relatórios minerais da indústria e do governo continuam a mostrar alta dependência de alguns poucos hubs de processamento para terras raras críticas usadas em ímãs de alto desempenho, o que sustenta a necessidade de contratos de longo prazo e estratégias de estoque entre os principais fabricantes de motores. As escolhas de design de plataforma que permitem substituição parcial ou massa reduzida de ímãs podem moderar a exposição, mas podem impor compensações de desempenho ou acústicas. Essas dinâmicas influenciam tanto o preço inicial do equipamento quanto a precificação pós-venda de peças de reposição críticas no mercado de ventiladores BLDC. Fornecedores com parcerias de fornecimento mais profundas exibem preços e prazos de entrega mais estáveis durante períodos de interrupção, o que pode direcionar as especificações de projetos para fornecedores estabelecidos[4]Nidec Corporation, "Resultados Financeiros do Exercício Fiscal 2024," Relações com Investidores da Nidec, nidec.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ventiladores de Teto Mantêm Participação, Enquanto HVLS Lidera o Crescimento

Os ventiladores de teto comandaram 52,21% de participação em 2025, tornando-os a maior categoria de produto por volume e receita, enquanto os ventiladores industriais HVLS e de ventilação comercial entregam a expansão mais rápida com CAGR de 11,95% até 2031, uma divisão que reflete os ciclos de substituição em residências e o crescimento greenfield em logística, data centers e ambientes industriais no mercado de ventiladores BLDC. A base instalada e a familiaridade dos ventiladores de teto sustentam sua liderança, e a rotulagem obrigatória em países como a Índia aumenta a transparência que favorece os modelos BLDC com alto valor de serviço e operação silenciosa. Os ciclos de inovação de produtos nas categorias residenciais agora enfatizam conectividade, opções estéticas e menor ruído, enquanto os produtos comerciais e industriais se inclinam para integração de controles, diagnósticos preditivos e desempenho de alta pressão estática alinhado com as normas de design de HVAC. Fornecedores na Europa e na América do Norte também trouxeram ao mercado modelos EC axiais e centrífugos de grande diâmetro com protocolos digitais nativos e otimização suportada por IA que constroem vantagens de desempenho ao longo da vida útil em relação às soluções de indução. Essa combinação sustenta um núcleo forte de ventiladores de teto enquanto desloca o crescimento marginal para casos de uso de HVLS e ventilação especializada no mercado de ventiladores BLDC.

Em todas as linhas de produtos, os ventiladores portáteis, de parede e de exaustão mantêm papéis sólidos na ventilação orientada por código e no resfriamento pontual, mas mostram inovação mais incremental em relação aos sistemas HVLS e comerciais avançados. Os produtos premium para consumidores em formatos de mesa, torre e sem pás competem em design e silêncio, com controle integrado por aplicativo e feedback de sensores que adapta o fluxo de ar às condições do ambiente. As soluções industriais HVLS enfatizam os benefícios de desestruturação e o conforto durante todo o ano em grandes instalações, onde os acionamentos EC de velocidade variável oferecem controle mais suave, menor consumo de energia e melhor desempenho acústico em baixas RPM. Em armazéns e logística, os ventiladores BLDC se combinam com controles baseados em demanda para atender tanto às metas de QAI quanto de conforto durante os períodos de pico, e os fabricantes agora incluem recursos como detecção de vibração e integração com BMS para manutenção preditiva. O mercado de ventiladores BLDC continua a equilibrar as aplicações de teto orientadas por volume com a crescente oportunidade premium e orientada por especificações em HVLS e ventilação comercial avançada.

Por Arquitetura de Motor: Rotor Interno Domina, Rotor Externo Acelera em HVAC

Os designs de rotor interno detinham 68,87% de participação em 2025 e permanecem a arquitetura de escolha para muitos ventiladores de teto, pedestal e compactos, enquanto os designs EC de rotor externo são os de crescimento mais rápido com CAGR de 9,99% até 2031, à medida que os sistemas de HVAC favorecem configurações de baixa velocidade e alto torque no mercado de ventiladores BLDC. Os motores de rotor interno entregam alta densidade de torque em espaços compactos e atendem bem a ventiladores de teto reversíveis, oscilatórios e inteligentes, onde mudanças rápidas de velocidade e operação silenciosa são enfatizadas em ambientes residenciais e comerciais leves. Suas restrições residem no gerenciamento térmico em potência contínua mais alta, o que limita a escalabilidade para grandes ventiladores de HVAC sem caminhos de condução adicionais ou dissipadores de calor que aumentam o custo e o peso. Os designs EC de rotor externo distribuem a massa ao redor do perímetro para maior torque em baixas RPM, o que é adequado para diâmetros maiores e maiores fluxos de ar com menor ruído e vida útil estendida dos rolamentos. Em aplicações de tratamento de ar, esses ventiladores podem manter a eficiência em amplas faixas de redução, o que é central para atender às normas de ventilação em níveis variáveis de ocupação em edifícios comerciais.

Os lançamentos de produtos reforçam esses temas com plataformas EC de maior diâmetro e módulos diagonais compactos que substituem as unidades axiais com menor ruído e maior eficiência. Os fornecedores europeus enfatizam estruturas modulares, amplas tolerâncias de tensão e protocolos de comunicação digital para comissionamento mais rápido e otimização em nível de sistema, o que melhora o desempenho entregue ao longo do tempo. Os fornecedores residenciais se concentram no refinamento de conectividade, controle por aplicativo e perfis silenciosos em baixas velocidades, onde a experiência do usuário impulsiona a diferenciação em categorias de varejo concorridas. Ao longo do período de previsão, as plataformas de rotor interno devem manter participação dominante por volumes de unidades, enquanto as configurações EC de rotor externo expandem participação em HVAC, sala limpa e ventilação de processo devido às vantagens de pressão estática e baixo ruído. Essa combinação de arquiteturas mantém o mercado de ventiladores BLDC responsivo tanto às preferências dos consumidores quanto às metas de desempenho comercial.

Por Classificação de Potência: Faixa Intermediária Domina, Alta Potência Cresce com a Demanda Industrial

A faixa de 30-60 W representou 42,23% de participação em 2025 e permanece o núcleo da ventilação residencial de teto e comercial pequena, enquanto a faixa de 60-120 W é a de crescimento mais rápido com CAGR de 13,69% à medida que instalações industriais e de logística expandem o uso de ventiladores de maior fluxo de ar no mercado de ventiladores BLDC. Na Índia e em outros mercados de alto uso, os ventiladores de teto BLDC de 28-35 W são posicionados para satisfazer as metas de desempenho com rótulo de energia e para reduzir as contas mensais, com especificações publicadas sublinhando o equilíbrio entre potência e fluxo de ar como principais fatores de compra. As melhorias dentro desta classe de potência agora se referem mais à aerodinâmica, conforto em baixa velocidade e conectividade do que a grandes reduções de potência, o que sugere crescimento constante ancorado em ciclos de substituição e novas construções. A faixa de 60-120 W se beneficia da implantação em áreas industriais e de armazéns onde o fluxo de ar em zonas maiores e as necessidades de desestruturação impulsionam cargas conectadas mais altas por ventilador, e os ganhos de eficiência EC desbloqueiam tanto economia de energia quanto precisão de controle. As soluções de resfriamento adjacentes a data centers nesta classe de potência também impulsionam a demanda onde o fluxo de ar em nível de rack e fileira deve se integrar com monitoramento, alarmes e manutenção preditiva.

Os segmentos abaixo de 30 W permanecem relevantes em eletrônicos, telecomunicações e eletrodomésticos onde geometrias compactas e baixo ruído superam as diferenças marginais de eficiência, enquanto os segmentos acima de 120 W se concentram em sopradores industriais e ventilação de processo que ainda têm espaço para retrofits EC. Os fornecedores em classes de potência mais alta aproveitam a integração de controles para atender às metas baseadas em FEI e para fornecer curvas de carga parcial transparentes aos projetistas de sistemas, o que é essencial para as jornadas de conformidade com o Título 20 e o ecodesign europeu. Em todas essas classes, a alocação do tamanho do mercado de ventiladores BLDC se inclinará moderadamente para faixas de maior potência à medida que a logística, a manufatura e os data centers de borda multiplicam os locais onde as necessidades de fluxo de ar excedem as normas residenciais. A combinação de economia de energia e prontidão digital deve manter os designs BLDC de maior potência em um caminho de crescimento favorável à medida que os projetos industriais e comerciais se expandem. Essas mudanças também reforçam a importância dos parceiros de canal que podem dimensionar e comissionar equipamentos de maior potência em projetos de construção que têm garantias de desempenho.

Por Aplicação: Volume Residencial Encontra Crescimento Industrial, Data Centers Redefinem Especificações

O segmento residencial detinha 56,62% de participação em 2025 e permanece a maior aplicação por unidades, enquanto o industrial e de armazéns apresenta o maior crescimento com CAGR de 10,23% até 2031, à medida que as instalações expandem e modernizam a ventilação com ventiladores de velocidade variável no mercado de ventiladores BLDC. Nas residências, os ventiladores de teto BLDC respondem a ambientes de tarifas mais altas e longos períodos de operação com menor potência e operação mais silenciosa, e a rotulagem obrigatória em mercados como a Índia fortalece a comunicação de valor para os compradores. A adoção urbana é reforçada por recursos inteligentes, assistentes de voz e ecossistemas de aplicativos que adicionam conveniência e análises de uso ao longo da vida útil do produto. A demanda de edifícios comerciais gira em torno de QAI e conformidade com código sob a ASHRAE 62.1 e metas de energia, onde os ventiladores EC alinhados ao FEI permitem controle de demanda e dados para verificação. Juntos, esses usos avançam a penetração BLDC com base em vantagens transparentes de desempenho e controlabilidade.

Em ambientes industriais e de armazéns, a desestruturação, o conforto e as normas de ventilação impulsionam a implantação de ventiladores HVLS e EC grandes com controles integrados e diagnósticos que suportam resultados de tempo de atividade e segurança. Hubs de logística e pisos de manufatura são usuários-chave onde o fluxo de ar consistente e o baixo ruído aumentam a produtividade, e as decisões de especificação agora incluem compatibilidade de protocolo digital e integração com BMS. Data centers e resfriamento de eletrônicos enfatizam alta confiabilidade, substituição modular e telemetria, o que pressiona os fornecedores a publicar figuras de MTBF, práticas de revestimento conformal e conectores compatíveis, enquanto se alinham com as mudanças de design térmico no nível de rack e fileira. Os subsistemas térmicos automotivos continuam a expandir o uso de BLDC no fluxo de ar da cabine e no resfriamento do pacote de baterias devido ao controle preciso e ao baixo ruído, o que complementa as tendências mais amplas de eletrificação em veículos. Em todas as aplicações, o mercado de ventiladores BLDC integra economia de energia com recursos digitais e operações de serviço de maneiras que aprofundam os incentivos de troca em relação aos sistemas de indução.

Por Canal de Distribuição: Físico Persiste pelo Serviço, Online Escala por D2C

O varejo físico detinha 75,25% de participação em 2025 e permanece essencial para entrega, instalação e resolução de garantia para compras residenciais e comerciais pequenas, enquanto os canais online e D2C crescem mais rapidamente com CAGR de 15,52% ao aproveitar conteúdo, avaliações e engajamento direto no mercado de ventiladores BLDC. Os revendedores fornecem disponibilidade imediata, instalação agrupada e serviço local que reduzem o atrito no ponto de necessidade, especialmente em situações de substituição onde a velocidade importa. Os negócios comerciais e industriais são ainda mais centrados no canal físico devido ao suporte de especificações, vistorias de local e requisitos de comissionamento que exigem contribuição de engenharia. À medida que os recursos conectados se expandem, os canais físicos se diferenciam por meio da validação de comissionamento e integração com BMS, o que mitiga os riscos de desempenho e garantia para os compradores. Esse modelo suporta a alocação do tamanho do mercado de ventiladores BLDC para canais onde a qualidade do serviço e os resultados de conformidade fazem parte da proposta de valor.

Os modelos online e D2C se destacam em educação, amplitude de SKU, configurabilidade e loops de feedback direto que informam os designs de próxima geração e as atualizações de software. Marcas com ofertas focadas construíram participação ao comunicar claramente a economia de energia e os recursos inteligentes, e ao usar seus hubs online para gerenciar firmware e diagnósticos ao longo da vida útil do produto. O principal desafio online é o cumprimento pós-compra que inclui instalação, reparos rápidos e verificações de comissionamento em contextos comerciais. Os modelos híbridos que combinam seleção online com instaladores locais certificados continuam a se expandir, especialmente em áreas urbanas onde a densidade de serviços suporta retorno rápido. Ao longo do tempo, essa abordagem combinada deve manter o mercado de ventiladores BLDC flexível em relação às preferências dos compradores, preservando a profundidade técnica necessária para entregar desempenho consistente.

Análise Geográfica

A Ásia-Pacífico detinha 45,75% de participação em 2025 e lidera o crescimento regional com CAGR de 12,68% até 2031, com as residências de alto uso da Índia e a rotulagem obrigatória catalisando as atualizações BLDC e as implantações comerciais e industriais da China alinhando-se com objetivos mais amplos de eletrificação e QAI no mercado de ventiladores BLDC. Na Índia, a comunicação de valor em torno de potência e entrega de ar ajuda os consumidores a avaliar o custo total de propriedade em relação aos prêmios, enquanto os recursos conectados e as opções de cores conquistam participação nos segmentos urbanos. O Sudeste Asiático apresenta adoção variada, desde alta penetração BLDC em projetos comerciais de Singapura influenciados por regras avançadas de construção verde até transições em estágio inicial em grandes mercados sensíveis a preço. O Japão e a Austrália mostram forte preferência por ventilação silenciosa, limpa e conectada em residências e pequenos locais comerciais, o que sustenta linhas de produtos EC premium. Em toda a região Ásia-Pacífico, normas, rotulagem e estabilidade de energia moldam os designs de plataforma e as narrativas de marketing no mercado de ventiladores BLDC.

A América do Norte equilibra volumes maduros de substituição com implantações comerciais e de data centers de alto valor que exigem controles integrados, confiabilidade e especificações alinhadas ao FEI. A retirada federal de uma proposta de regra de eficiência de ventiladores em 2025 manteve o vetor regulatório nos níveis estadual e local, com os códigos de eletrodomésticos e construção da Califórnia estabelecendo o desempenho de linha de base que orienta os portfólios nacionais. Os critérios do ENERGY STAR continuam a moldar as metas de desempenho de ventiladores de ventilação, e a otimização liderada por BMS em edifícios certificados eleva a adoção EC. Os ecossistemas de data centers enfatizam soluções térmicas avançadas e componentes prontos para 48 V, onde os ventiladores BLDC com telemetria e modularidade se integram melhor às topologias de energia de próxima geração. Esses fatores mantêm a América do Norte como uma região de implantação de alto valor no mercado de ventiladores BLDC.

A participação da Europa reflete volumes absolutos menores em comparação com a Ásia-Pacífico, mas forte impulso de políticas de ecodesign, altos preços de energia e padrões de desempenho de construção mais rígidos que favorecem soluções EC tanto em novas construções quanto em reformas. A atualização de 2024 da Comissão Europeia sobre ventiladores de 125 W a 500 kW eleva diretamente a barra de eficiência, com aplicação em junho de 2026 e uma meta significativa de redução de eletricidade até 2030, o que acelera as mudanças de portfólio para sistemas alinhados ao FEI. Mercados como Alemanha e Reino Unido viram adoção pronunciada em ventilação comercial e ambientes limpos, onde grandes ventiladores EC centrífugos e axiais com controle digital são agora a norma. O material de caso do Reino Unido demonstra que a otimização de BMS combinada com ventiladores eficientes pode gerar reduções mensuráveis de energia e CO₂, validando os resultados econômicos de longo prazo para esses investimentos. O Sul e o Leste da Europa avançam mais gradualmente devido a fatores climáticos e de custo, mas as estruturas de política, rotulagem e incentivos continuam a fechar as lacunas. Ao longo do período de previsão, a clareza regulatória da Europa e a familiaridade dos projetistas com as plataformas EC suportam consistência no mercado de ventiladores BLDC.

Cenário Competitivo

A concorrência nas categorias residenciais é ampla, com muitas marcas competindo em estética, recursos e preço dentro de um ecossistema de componentes semelhante, enquanto os segmentos comerciais e industriais mostram maior concentração em torno de players integrados com expertise em motores e controles, além de cobertura de serviços. As marcas de consumo asiáticas se concentram em design, operação silenciosa e desempenho energético com rótulo de estrelas em ventiladores de teto, e as parcerias com os principais assistentes de voz e ecossistemas de aplicativos são agora comuns no mercado de ventiladores BLDC. Os participantes premium usam design industrial distinto e configurações de baixo ruído para defender o poder de precificação e o valor da marca. Em ambientes comerciais e industriais, os especialistas europeus enfatizam a otimização habilitada por IA, a modularidade de plataforma e o comissionamento rico em dados para usos em HVAC e data centers. Os fornecedores com integração vertical em motores, ímãs, acionamentos e agora módulos térmicos podem gerenciar melhor a volatilidade dos insumos e capturar margens em nível de sistema. Esses fatores criam fragmentação moderada no segmento residencial com nichos premium crescentes, e conjuntos competitivos mais restritos no segmento comercial e industrial, onde integração, serviço e conformidade regem as especificações.

Os movimentos estratégicos desde 2024 mostram investimento consistente em plataformas EC, interfaces digitais e sistemas térmicos que posicionam os fornecedores de ventiladores como provedores de soluções em vez de fornecedores de hardware de commodities. As ofertas para data centers destacam ventiladores prontos para 48 V, integração de sensores e recursos de manutenção preditiva, frequentemente agrupados com infraestrutura de CDU e gêmeos digitais para modelagem de desempenho. Os fabricantes europeus lançaram ventiladores EC axiais e centrífugos de grande diâmetro com opções de diâmetro expandidas e firmware que se interfaceia com BMS e plataformas de otimização para produzir economias mensuráveis no nível do local. As multinacionais japonesas delinearam estratégias de P&D que incluem módulos de potência inteligentes e acionamentos de motor de próxima geração que melhoram ainda mais a eficiência do sistema de ventiladores sob códigos de energia regionais mais rígidos. Os fornecedores focados no consumidor estenderam o controle baseado em aplicativo e as melhorias acústicas para as linhas de produtos principais, o que ajuda a expandir a participação premium onde silêncio e design têm preço incorporado. Esses movimentos mantêm a tração em múltiplos segmentos para o mercado de ventiladores BLDC.

Olhando para o futuro, as oportunidades de espaço em branco persistem em retrofits EC de substituição direta para unidades de HVAC legadas, designs para ambientes adversos com proteção aprimorada e classificações à prova de explosão, e produtos CC nativos para microrredes CC e locais com backup de bateria. Os kits de retrofit que incluem soluções de montagem, controladores pré-programados e documentação clara de comissionamento podem desbloquear grandes bases instaladas nos intervalos de substituição. Os ambientes industriais exigem maior proteção contra ingresso, revestimentos e conformidade com riscos que nem todos os ventiladores EC de uso geral podem atender, e as linhas especializadas com esses atributos podem sustentar prêmios de preço. Os mercados que exploram microrredes CC são ideais para ventiladores BLDC nativos em CC que evitam perdas de conversão, e essa correspondência tem relevância particular em regiões com desafios de confiabilidade ou energia distribuída na borda. Os fornecedores que combinam produto, software e serviço em pacotes baseados em resultados estão posicionados para aumentar sua participação à medida que as garantias de desempenho proliferam no mercado de ventiladores BLDC.

Líderes do Setor de Ventiladores BLDC

Atomberg Technologies

Crompton Greaves Consumer

Havells India

Orient Electric

Nidec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Panasonic Eco Systems anunciou sua nova série de Ventiladores de Recuperação de Energia Intelli-Balance Elite na AHR Expo 2026, com unidades atingindo 90% de eficiência de recuperação sensível, abordando a operação em clima frio e alinhando-se com a Norma 62.2 da Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado (ASHRAE).

- Outubro de 2025: Panasonic lançou o WhisperFit DC com alto-falantes Bluetooth, combinando áudio premium com desempenho de ventilação certificado pelo ENERGY STAR.

Escopo do Relatório Global do Mercado de Ventiladores BLDC

| Ventiladores de Teto |

| Ventiladores de Pedestal e de Mesa |

| Ventiladores de Parede e de Exaustão |

| Ventiladores Industriais HVLS / de Ventilação Comercial |

| BLDC de Rotor Interno |

| BLDC de Rotor Externo (EC) |

| <30 W |

| 30 – 60 W |

| 60 – 120 W |

| >120 W |

| Residencial |

| Edifícios Comerciais |

| Industrial / Armazém |

| Resfriamento de Data Centers e Eletrônicos |

| Cabine Automotiva e Térmico de Bateria |

| Varejo Físico (Revendedor / MBO) |

| Institucional Direto e OEM |

| Online (Comércio Eletrônico e D2C) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ventiladores de Teto | |

| Ventiladores de Pedestal e de Mesa | ||

| Ventiladores de Parede e de Exaustão | ||

| Ventiladores Industriais HVLS / de Ventilação Comercial | ||

| Por Arquitetura de Motor | BLDC de Rotor Interno | |

| BLDC de Rotor Externo (EC) | ||

| Por Classificação de Potência | <30 W | |

| 30 – 60 W | ||

| 60 – 120 W | ||

| >120 W | ||

| Por Aplicação | Residencial | |

| Edifícios Comerciais | ||

| Industrial / Armazém | ||

| Resfriamento de Data Centers e Eletrônicos | ||

| Cabine Automotiva e Térmico de Bateria | ||

| Por Canal de Distribuição | Varejo Físico (Revendedor / MBO) | |

| Institucional Direto e OEM | ||

| Online (Comércio Eletrônico e D2C) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ventiladores BLDC em 2025 e qual é a previsão para 2031?

O tamanho do mercado de ventiladores BLDC foi de USD 1,38 bilhão em 2025 e está previsto para atingir USD 2,54 bilhões até 2031, refletindo um CAGR de 10,8% durante 2026-2031.

Quais segmentos estão crescendo mais rapidamente no mercado de ventiladores BLDC?

Os ventiladores industriais HVLS e de ventilação comercial são os segmentos de produto de crescimento mais rápido com CAGR de 11,95%, e a faixa de potência de 60-120 W também está se expandindo rapidamente com CAGR de 13,69% até 2031.

Qual região lidera o mercado de ventiladores BLDC e com que velocidade está crescendo?

A Ásia-Pacífico lidera com 45,75% de participação em 2025 e está crescendo a um CAGR de 12,68% até 2031, apoiada por políticas de rotulagem e prioridades de QAI comercial.

Quais são os principais impulsionadores da adoção de ventiladores BLDC em edifícios comerciais?

As normas de ventilação ASHRAE 62.1, as especificações alinhadas ao FEI e as certificações focadas em desempenho como o LEED v5 estão impulsionando a adoção de ventiladores EC para controle de velocidade variável e melhor QAI.

Como os data centers estão influenciando a demanda no mercado de ventiladores BLDC?

Os data centers exigem ventiladores de alta confiabilidade com controle preciso, telemetria e compatibilidade com arquiteturas CC de 48 V, o que favorece plataformas BLDC avançadas com diagnósticos integrados.

Quais canais de vendas ganharão participação em ventiladores BLDC até 2031?

Os canais online e D2C estão crescendo mais rapidamente com CAGR de 15,52%, enquanto o canal físico permanece dominante devido aos serviços de instalação, comissionamento e garantia que suportam implantações complexas.

Página atualizada pela última vez em: