Tamaño y Participación del Mercado de Biofortificación

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

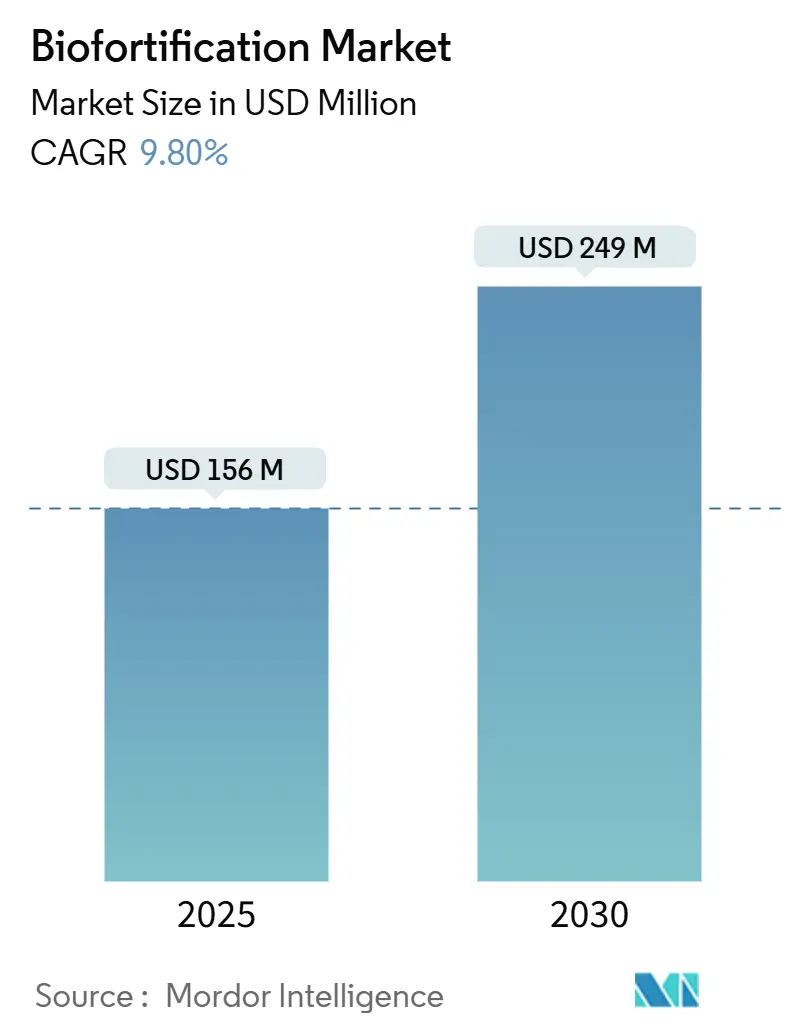

| Tamaño del Mercado (2025) | 156 Millones de dólares |

| Tamaño del Mercado (2030) | 249 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Biofortificación por Mordor Intelligence

El tamaño del mercado de biofortificación se estima en USD 156 millones en 2025 y se proyecta que alcance USD 249 millones para 2030, lo que representa una CAGR del 9,8% durante el período de pronóstico. El impulso proviene de mandatos de política, creciente financiamiento institucional y la superioridad comprobada de los cultivos ricos en nutrientes frente a la suplementación basada en pastillas. Asia-Pacífico mantiene el liderazgo porque los gobiernos combinan objetivos de seguridad alimentaria con centros avanzados de biotecnología, mientras que África y América del Sur muestran una adopción acelerada a través de programas de semillas respaldados por donantes. Las características de edición genética y resistencia climática atraen capital de financiamiento de impacto, lo que permite a innovadores más pequeños ingresar al mercado de biofortificación, aunque los cinco principales actores aún controlan más de la mitad de la participación de mercado. La demanda minorista de alimentos de etiqueta limpia "naturalmente nutritivos", junto con los bancos que vinculan las tasas de préstamo a la densidad de nutrientes, amplía las vías comerciales más allá de los canales de ayuda.

Conclusiones Clave del Informe

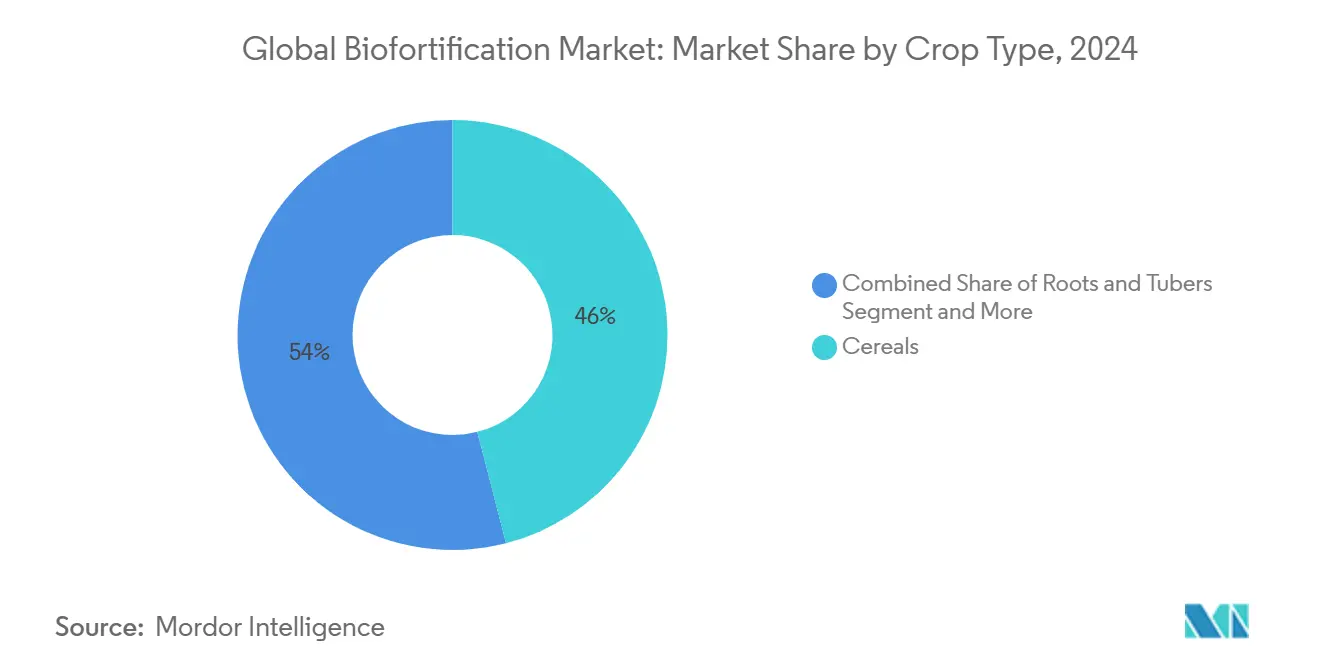

- Por tipo de cultivo, los cereales representaron el 46% de la participación del mercado de biofortificación en 2024, mientras que las leguminosas y legumbres están proyectadas para expandirse a una CAGR del 10,8% hasta 2030.

- Por nutriente objetivo, la provitamina A lideró con una participación de ingresos del 38% en 2024, y los cultivos enriquecidos con zinc están en camino de alcanzar una CAGR del 11,9% hasta 2030.

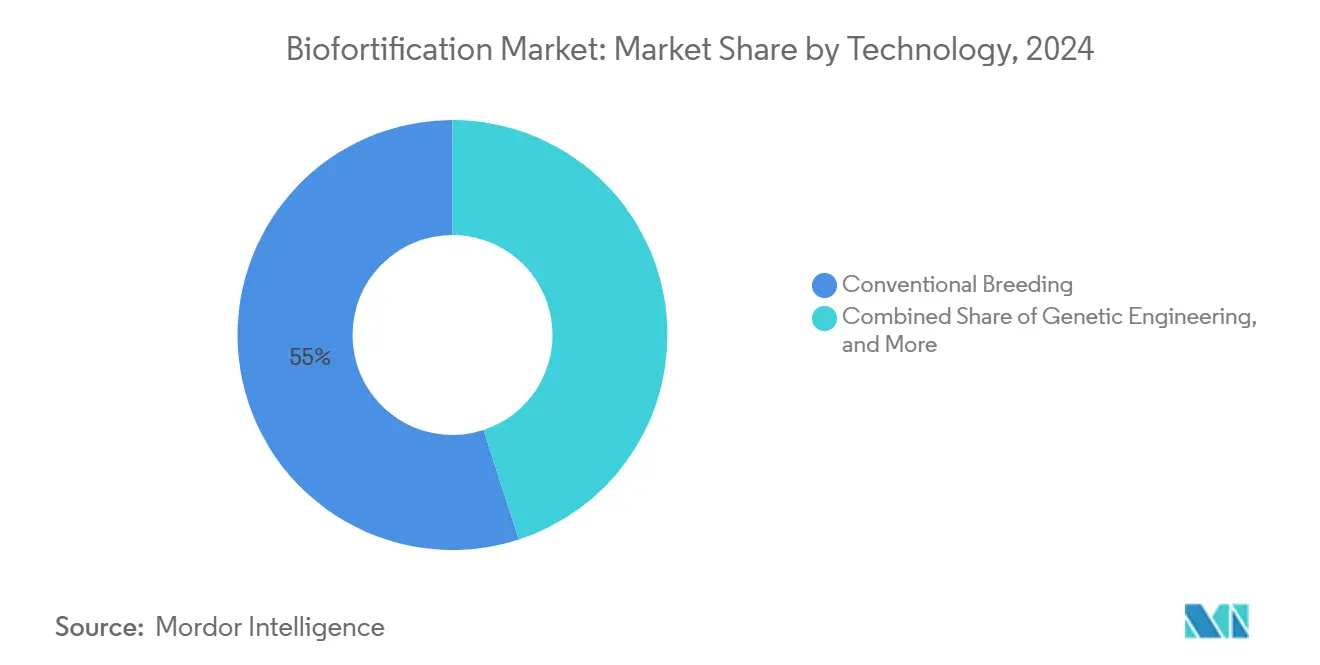

- Por tecnología, el mejoramiento convencional representó el 55% del tamaño del mercado de biofortificación en 2024, mientras que se pronostica que la ingeniería genética registrará una CAGR del 12,3%.

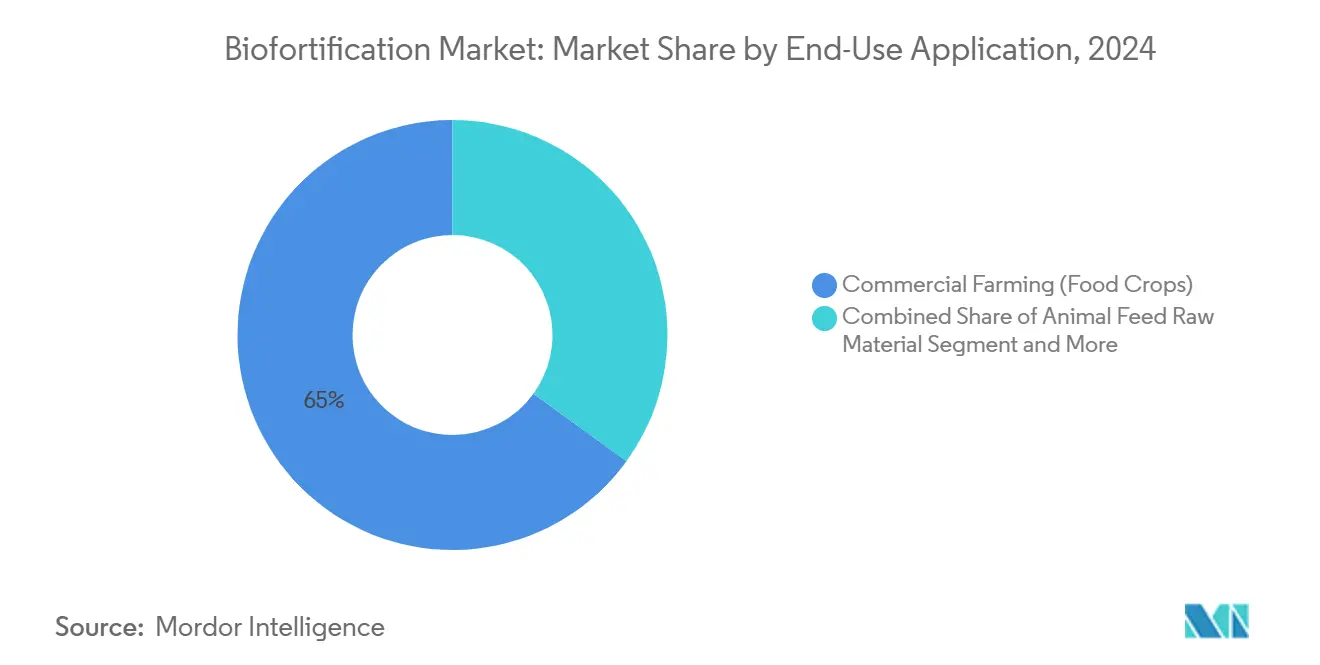

- Por aplicación de uso final, la agricultura comercial representa el 65% de la participación de mercado en 2024, mientras que la adquisición de semillas por parte de gobiernos y organizaciones sin fines de lucro representa el segmento de más rápido crecimiento con una CAGR estimada del 7,2% durante el período de pronóstico.

- Por geografía, Asia-Pacífico representó una participación del 28% del mercado de biofortificación en 2024 y también es la región de más rápido crecimiento con una CAGR del 9,8% hasta 2030.

- Por empresa, Bayer AG y Syngenta Group juntos controlaron casi un tercio de la participación de mercado en 2024.

Tendencias e Información del Mercado Global de Biofortificación

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales para alimentos básicos biofortificados en programas públicos de nutrición | +2.1% | Asia-Pacífico, África y América del Sur | Mediano plazo (2–4 años) |

| Creciente prevalencia de deficiencias de micronutrientes por hambre oculta | +1.8% | Global, más fuerte en África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Retorno de inversión rentable frente a la suplementación farmacéutica | +1.4% | Global, especialmente en economías de ingresos bajos y medios | Mediano plazo (2–4 años) |

| Características de resiliencia climática que atraen capital de financiamiento de impacto | +1.2% | África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda minorista de sellos de nutrientes en alimentos de marca propia | +0.9% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento del financiamiento de insumos agrícolas vinculado a ESG ligado a puntuaciones de densidad de nutrientes | +0.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para Alimentos Básicos Biofortificados en Programas Públicos de Nutrición

Los mandatos de adquisición pública de cultivos biofortificados en los programas nacionales de alimentación crean una demanda de mercado significativa. Bangladesh incorpora arroz rico en zinc en su programa de alimentación escolar, atendiendo a 14 millones de estudiantes, mientras que Perú proporciona frijoles ricos en hierro a 3,9 millones de niños. Estos volúmenes de adquisición a gran escala y consistentes reducen los riesgos de inversión para las empresas de semillas y aceleran el retorno de las inversiones en investigación y desarrollo. La aprobación de India en 2024 del arroz editado genómicamente demuestra cómo las regulaciones favorables aceleran los lanzamientos comerciales. Sin embargo, la suspensión legal del Arroz Dorado en Filipinas muestra que las reversiones de políticas pueden obstaculizar el crecimiento del mercado de biofortificación. Los mandatos gubernamentales transforman efectivamente los objetivos nutricionales en demanda concreta del mercado de biofortificación, apoyando el crecimiento de la industria global.

Creciente Prevalencia de Deficiencias de Micronutrientes por Hambre Oculta

Más de 2.000 millones de personas carecen de micronutrientes clave, con la deficiencia de hierro afectando a 1.620 millones de personas y causando 115.000 muertes maternas anuales[1]Fuente: Organización Mundial de la Salud, "Deficiencias de Micronutrientes," who.int. El hambre oculta genera pérdidas de USD 1,4 billones en los PIB de los países en desarrollo cada año, mientras que cada USD 1 invertido en el mercado de biofortificación genera USD 17 en beneficios para la salud. Los ensayos clínicos demuestran tasas de anemia un 36% más bajas y un 40% menos de deficiencias de vitamina A en poblaciones que consumen alimentos básicos biofortificados. El reconocimiento de la Organización Mundial de la Salud de la biofortificación como herramienta primaria de salud pública la ha transformado de una práctica agronómica de nicho a una intervención de salud convencional.

Retorno de Inversión Rentable Frente a la Suplementación Farmacéutica

Las evaluaciones económicas en Zambia indican que el maíz biofortificado cuesta USD 24 por año de vida ajustado por discapacidad salvado. La entrega de nutrientes a través de la dieta diaria elimina costos de distribución significativos en comparación con las intervenciones basadas en pastillas, que tienen tasas de cumplimiento inferiores al 60%. El mercado de biofortificación requiere una inversión única en mejoramiento que proporciona beneficios durante décadas sin gastos adicionales, lo que convierte a los cultivos biofortificados en una opción eficiente para los bancos de desarrollo que buscan rendimientos óptimos en inversiones de salud.

Demanda Minorista de Sellos de Nutrientes en Alimentos de Marca Propia

Las encuestas a consumidores indican que el 23,9% de los compradores están dispuestos a pagar precios más altos por productos con densidad de nutrientes natural. Los minoristas del mercado de biofortificación en Europa y América del Norte requieren verificación de laboratorio del contenido de zinc y hierro para respaldar las declaraciones de "fuente de" en el empaque. La aclaración de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre las regulaciones de etiquetado ha habilitado la comunicación de etiqueta limpia, resultando en la incorporación de harina de trigo biofortificada en productos de panadería premium [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Declaraciones Nutricionales y de Propiedades Saludables," efsa.europa.eu.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos regulatorios para variedades transgénicas | -1.6% | Global, agudo en Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Escepticismo del consumidor hacia las declaraciones de nutrición modificada | -1.2% | América del Norte, Europa y emergente en Asia urbana | Corto plazo (≤ 2 años) |

| Redes fragmentadas de distribución de semillas en el último kilómetro | -0.9% | África Subsahariana y Asia rural | Largo plazo (≥ 4 años) |

| Ausencia de precios premium en los flujos de comercio de materias primas a granel | -0.7% | Cadenas de materias primas globales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos Regulatorios para Variedades Transgénicas

El proceso de aprobación para cultivos editados genéticamente requiere de cinco a siete años y cuesta hasta USD 15 millones por característica. La Unión Europea mantiene su clasificación de las plantas editadas genéticamente como organismos modificados genéticamente (OMG), mientras que una sentencia judicial de 2024 suspendió las ventas del Arroz Dorado en Filipinas a pesar de la aprobación regulatoria previa[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Regulación de OMG en la Unión Europea," efsa.europa.eu. Estos plazos extendidos influyen en los inversores para priorizar los métodos de mejoramiento convencional sobre la ingeniería genética, incluso cuando esta última ofrece beneficios nutricionales superiores.

Escepticismo del Consumidor Hacia las Declaraciones de Nutrición Modificada

Los grupos focales en los Estados Unidos y Alemania indican confusión entre los consumidores respecto a la biofortificación y los métodos de fortificación sintética. El discurso negativo en redes sociales en torno a la biotecnología afecta la percepción del mejoramiento convencional, obligando a las empresas a aumentar el gasto en marketing para tranquilizar a los consumidores. Si bien la resistencia disminuye en las zonas rurales que experimentan beneficios directos para la salud, el mercado de biofortificación minorista premium continúa mostrando reticencia en la adopción.

Análisis de Segmentos

Por Tipo de Cultivo: Los Cereales Dominan a Través de la Integración en Alimentos Básicos

Los cereales representaron el 46% de la participación del mercado global de biofortificación en 2024, principalmente debido a que el arroz, el trigo y el maíz son alimentos básicos en Asia y África. La fortaleza del segmento facilitó las aprobaciones regulatorias para el arroz biofortificado con hierro en Vietnam y Bangladesh, mientras que el trigo enriquecido con zinc llegó a 4,6 millones de agricultores en ocho países.

El segmento de leguminosas y legumbres del mercado de biofortificación está creciendo a una CAGR del 10,8%, impulsado por sus beneficios combinados de proteínas y micronutrientes. Las raíces y tubérculos dentro del mercado de biofortificación, en particular la batata y la yuca enriquecidas con provitamina A, presentan importantes oportunidades de crecimiento en África Subsahariana, donde estos cultivos proporcionan sustento calórico a más de 200 millones de personas. El segmento de oleaginosas sigue siendo pequeño pero muestra potencial de expansión en piensos animales y usos industriales a medida que se desarrollan cadenas de suministro dedicadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nutriente Objetivo: La Provitamina A Dominó el Mercado

La provitamina A mantiene la posición dominante en el mercado con el 38% del tamaño del mercado de biofortificación, impulsada por programas exitosos de batata naranja que llegan a 10 millones de hogares. Se proyecta que el mercado crecerá durante el período de pronóstico, impulsado por la creciente demanda de cultivos básicos ricos en nutrientes e iniciativas del sector público-privado que apoyan enfoques de biofortificación no transgénica.

El mercado de biofortificación muestra que los cultivos enriquecidos con zinc crecen a una CAGR del 11,9%, la tasa de crecimiento más alta en el segmento. Este crecimiento se deriva de la investigación médica que vincula la deficiencia de zinc con la inmunidad comprometida y los problemas de desarrollo cognitivo que afectan a más de 1.000 millones de personas.

Por Tecnología: La Ingeniería Genética Acelera la Innovación

El mejoramiento convencional mantuvo el 55% de la participación del mercado de biofortificación debido a su rentabilidad, aceptación regulatoria y adecuación para los sistemas agrícolas de pequeños agricultores. Se proyecta que el mercado crecerá durante el período de pronóstico, impulsado por la creciente demanda de cultivos básicos ricos en nutrientes e iniciativas del sector público-privado que apoyan enfoques de biofortificación no transgénica.

Se espera que la ingeniería genética en el mercado de biofortificación experimente un crecimiento significativo a una CAGR del 12,3%, impulsada por los ciclos de desarrollo más rápidos de la tecnología CRISPR y su capacidad para modificar cultivos sin introducir genes foráneos. Los desarrollos regulatorios recientes, incluida la aprobación de India en 2024 del arroz editado genómicamente y la legislación propuesta por Europa sobre nuevas técnicas genómicas, señalan una creciente aceptación regulatoria. La biofortificación agronómica a través de aplicaciones al suelo y foliares tiene una participación de mercado del 27%, ofreciendo resultados inmediatos sin cambios en las semillas pero con menor retención de nutrientes en el grano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: La Agricultura Comercial Impulsa la Base del Mercado

La agricultura comercial para cultivos alimentarios domina la participación del mercado de biofortificación, representando el 65% del mercado en 2024, ya que las variedades de cultivos enriquecidos con nutrientes proporcionan beneficios directos para la salud al tiempo que se integran en los sistemas agrícolas existentes. Los agricultores adoptan estos cultivos debido a sus rendimientos competitivos y la creciente demanda de los consumidores de alimentos nutritivos. La investigación de mercado indica que el 23,9% de los consumidores están dispuestos a pagar precios premium por productos biofortificados, transformando una iniciativa de seguridad alimentaria en una oportunidad minorista rentable con mayores márgenes a través de canales directos al consumidor. Como resultado, se estima que este segmento crecerá durante el período de pronóstico.

La adquisición de semillas por parte de gobiernos y organizaciones sin fines de lucro representa el segmento de más rápido crecimiento con una CAGR estimada del 7,2% durante el período de pronóstico. Las principales iniciativas institucionales, como el Programa Nacional de Alimentación Escolar de Bangladesh, que proporciona arroz enriquecido con zinc a 14 millones de estudiantes, establecen una demanda consistente de semillas biofortificadas y reducen los riesgos de mercado para los desarrolladores de semillas. La colaboración NutriHarvest de HarvestPlus con Cargill ejemplifica este enfoque, con una inversión de USD 3 millones que dirige semillas enriquecidas con nutrientes a 119.000 agricultores mientras establece conexiones de mercado para facilitar la expansión del sector privado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico tiene el mayor mercado en la participación del mercado global de biofortificación, representando el 28% en 2024, con un crecimiento estimado que continuará a una CAGR del 9,8% hasta 2030. China implementa programas respaldados por el gobierno que combinan la mejora nutricional con mejoras en el rendimiento de los cultivos, mientras que la aprobación regulatoria de India del arroz editado genómicamente demuestra un desarrollo progresivo de políticas. Bangladesh y Vietnam han establecido distribución obligatoria a través de escuelas y canales minoristas, ampliando el alcance del mercado de biofortificación.

África demuestra la segunda tasa de crecimiento más alta. La región ha implementado 443 variedades de semillas en 40 países a través de programas financiados por donantes, aunque el 70% de los agricultores continúa dependiendo de redes informales de semillas. El desarrollo de regulaciones de etiquetado nutricional en Nigeria puede aumentar el potencial del mercado de biofortificación en los canales minoristas. La investigación Banana21 de Uganda demuestra la implementación exitosa de cultivos básicos modificados genéticamente a través de la participación temprana de la comunidad por parte de instituciones académicas locales.

Se proyecta que América del Sur crecerá durante el período de pronóstico, impulsada por el mercado de bioinsumos de Brasil, que alcanzó USD 5.500 millones en 2024. La estructura revisada de regalías de Argentina alienta a los mejoradores privados a desarrollar variedades de soja enriquecida con zinc y maíz enriquecido con hierro para el mercado de biofortificación. América del Norte y Europa muestran tasas de crecimiento significativas respectivamente, influenciadas por la preferencia del consumidor por la nutrición de etiqueta limpia y los incentivos financieros vinculados a ESG. El crecimiento de Oriente Medio está respaldado por los requisitos obligatorios de harina fortificada que crean una demanda consistente de variedades de trigo con alto contenido de hierro.

Panorama Competitivo

El mercado muestra una concentración moderada, con los cinco principales proveedores representando el 54,7% del tamaño del mercado de biofortificación en 2024. Bayer AG mantiene el liderazgo del mercado con una participación del 14,2% a través de su estrategia de agricultura regenerativa, que tiene como objetivo aumentar la producción de alimentos en un 50% mientras reduce el impacto ambiental. Syngenta Group le sigue con una participación de mercado del 13,6%, fortaleciendo su posición a través de adquisiciones estratégicas, incluida Intrinsyx Bio, para mejorar su cartera centrada en nutrientes.

Las empresas medianas se benefician de un crecimiento significativo del capital de riesgo, que aumentó un 206% hasta USD 161 millones en el primer semestre de 2024, apoyando principalmente a empresas emergentes de edición genética. Empresas como Finally Foods y Moolec Science avanzan en tecnologías de agricultura molecular, convirtiendo papas en proteína láctea y soyas en proteína cárnica, expandiendo la biofortificación más allá de la mejora tradicional de micronutrientes.

Es probable que se produzca una consolidación del mercado a medida que las principales empresas de insumos agrícolas busquen canales de tecnología especializados y un mejor desempeño en ESG. Las futuras adquisiciones del mercado de biofortificación se dirigirán a empresas que combinen la resiliencia climática con capacidades de densidad de nutrientes, ya que los inversores de financiamiento combinado priorizan las características de semillas de doble impacto. Los nuevos participantes del mercado que demuestren sólidos sistemas de trazabilidad y comunicación efectiva con el consumidor obtendrán valoraciones más altas.

Líderes de la Industria de Biofortificación

-

Bayer AG

-

Syngenta Group

-

Corteva Agriscience

-

BASF SE

-

Nutrien Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La República Democrática del Congo implementó normas nacionales sistemáticas para cultivos biofortificados con el fin de mejorar la seguridad alimentaria. A través de su colaboración con el Comité Nacional de Normalización, HarvestPlus apoya la integración de estas normas en el programa oficial del gobierno, fortaleciendo el marco nutricional y las políticas agrícolas del país.

- Agosto de 2024: El Instituto Indio de Investigación Agrícola introdujo 109 variedades de cultivos de alto rendimiento, resistentes al clima y biofortificadas, que comprenden 34 cultivos de campo y 27 cultivos hortícolas. Los lanzamientos de cultivos de campo incluyeron semillas de cereales, mijos, cultivos forrajeros, oleaginosas, leguminosas, caña de azúcar, algodón, fibra y otros cultivos potenciales. Los lanzamientos hortícolas abarcaron variedades de frutas, verduras, cultivos de plantación, cultivos tuberosos, especias, flores y cultivos medicinales.

- Abril de 2024: HarvestPlus lanzó un proyecto para abordar el hambre oculta en Bangladesh y Uganda aumentando el contenido de nutrientes de los alimentos básicos esenciales para la salud de la comunidad. El proyecto se centra en la distribución de arroz con zinc en Bangladesh, mientras implementa maíz con vitamina A, batata con vitamina A y frijoles con hierro en Uganda. A través de asociaciones con cooperativas locales de semillas y grandes corporaciones de semillas para promover variedades de semillas biofortificadas, HarvestPlus planea llegar a 38.000 agricultores en Bangladesh y 20.000 agricultores en Uganda en 12 meses.

Alcance del Informe del Mercado Global de Biofortificación

| Cereales | Arroz |

| Trigo | |

| Maíz | |

| Raíces y Tubérculos | |

| Leguminosas y Legumbres | |

| Oleaginosas |

| Provitamina A |

| Hierro |

| Zinc |

| Folato |

| Otros |

| Mejoramiento Convencional |

| Ingeniería Genética |

| Biofortificación Agronómica (Suelo/Foliar) |

| Agricultura Comercial (Cultivos Alimentarios) |

| Materia Prima para Piensos Animales |

| Adquisición de Semillas por Gobiernos y ONG |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Tipo de Cultivo | Cereales | Arroz |

| Trigo | ||

| Maíz | ||

| Raíces y Tubérculos | ||

| Leguminosas y Legumbres | ||

| Oleaginosas | ||

| Por Nutriente Objetivo | Provitamina A | |

| Hierro | ||

| Zinc | ||

| Folato | ||

| Otros | ||

| Por Tecnología | Mejoramiento Convencional | |

| Ingeniería Genética | ||

| Biofortificación Agronómica (Suelo/Foliar) | ||

| Por Aplicación de Uso Final | Agricultura Comercial (Cultivos Alimentarios) | |

| Materia Prima para Piensos Animales | ||

| Adquisición de Semillas por Gobiernos y ONG | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de biofortificación?

El tamaño del mercado de biofortificación es de USD 156 millones en 2025 y se prevé que ascienda a USD 249 millones para 2030.

¿Qué región lidera el mercado global de biofortificación?

Asia-Pacífico tiene la mayor participación de ingresos y también registra el crecimiento más rápido con una CAGR del 9,8% hasta 2030.

¿Qué tipo de cultivo tiene la mayor participación?

Los cereales, especialmente el arroz, el trigo y el maíz, representan entre el 46% y el 48% de los ingresos de 2024 debido a su papel como alimentos básicos en las dietas globales.

¿Por qué la biofortificación con zinc está creciendo tan rápidamente?

La evidencia científica que vincula la deficiencia de zinc con la debilidad inmunológica y los retrasos cognitivos ha llevado a los gobiernos y donantes a priorizar las variedades ricas en zinc, lo que lleva a una CAGR del 11,9% para este segmento de nutrientes.

Última actualización de la página el: