Tamaño y cuota del mercado de redes de centros de datos de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

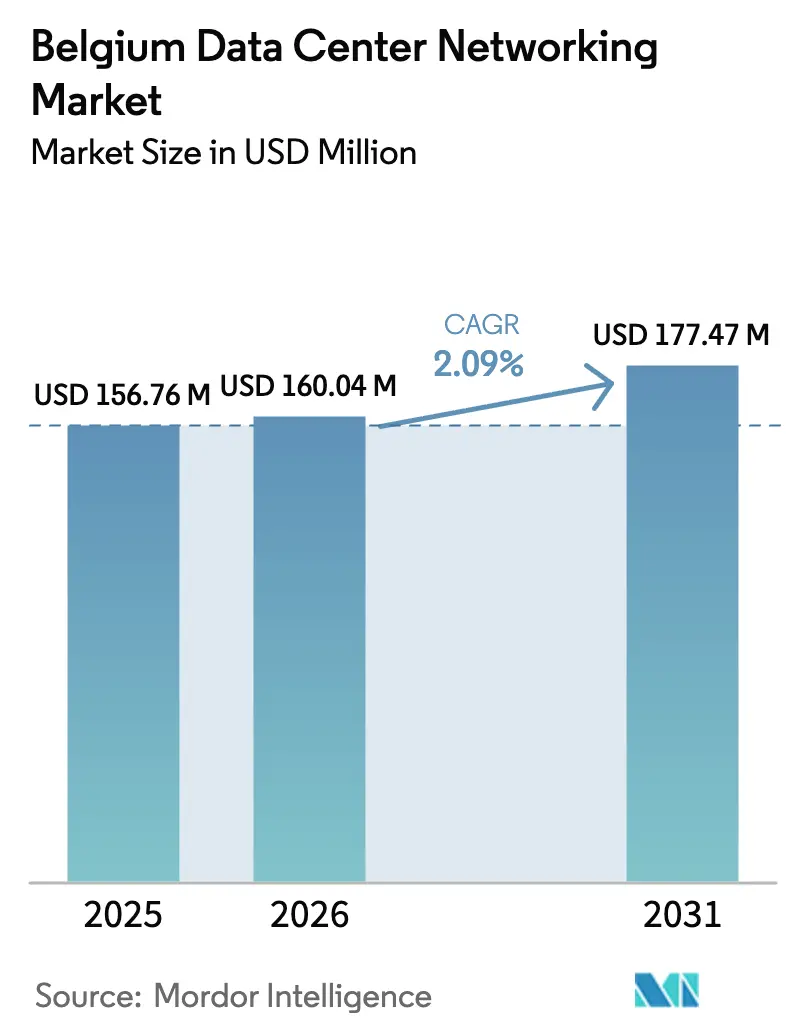

| Tamaño del mercado en el año base (2025) | 156.76 Millones de dólares |

| Tamaño del Mercado (2026) | 160.04 Millones de dólares |

| Tamaño del Mercado (2031) | 177.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Bélgica por Mordor Intelligence

El tamaño del mercado de redes de centros de datos de Bélgica en 2026 se estima en 160,04 millones de USD, creciendo desde el valor de 2025 de 156,76 millones de USD con proyecciones para 2031 que muestran 177,47 millones de USD, con un crecimiento a una CAGR del 2,09% durante 2026-2031. Esta trayectoria estable refleja la maduración gradual del mercado a medida que los operadores belgas actualizan sus infraestructuras para flujos de tráfico optimizados por inteligencia artificial, mandatos de enrutamiento soberano de datos y diseños de alta eficiencia energética. La creciente demanda se ve reforzada por el compromiso de expansión de Google de 1.000 millones de EUR en St. Ghislain y por los fondos de la Década Digital de la UE que destinan 205.000 millones de EUR a la transformación digital regional. Los cuellos de botella en la conexión a la red eléctrica y la escasez de talento frenan el impulso, pero las inversiones impulsadas por políticas en nodos perimetrales neutros en carbono, acuerdos de compra de energía de origen eólico marino y conmutación de 400 GbE sostienen unas perspectivas de crecimiento estables para el mercado de redes de centros de datos de Bélgica. Los proveedores capaces de combinar hardware, software y servicios en torno a la inteligencia artificial, la seguridad y la sostenibilidad disfrutan de una ventaja estratégica a medida que las empresas adoptan estrategias centradas en la nube y los hiperescaladores se apresuran a desplegar capacidad por delante de los países vecinos, los Países Bajos y Alemania.

Conclusiones clave del informe

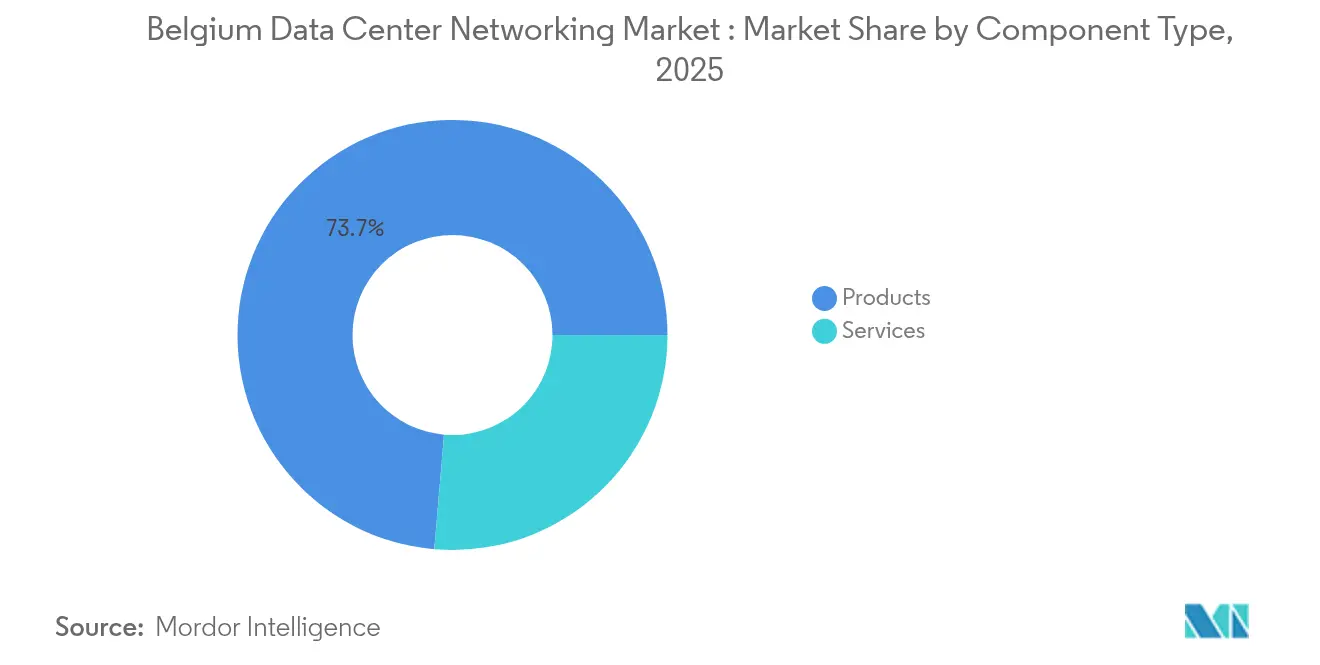

- Por componente, los productos representaron el 73,65% de la cuota del mercado de redes de centros de datos de Bélgica en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 5,12% hasta 2031.

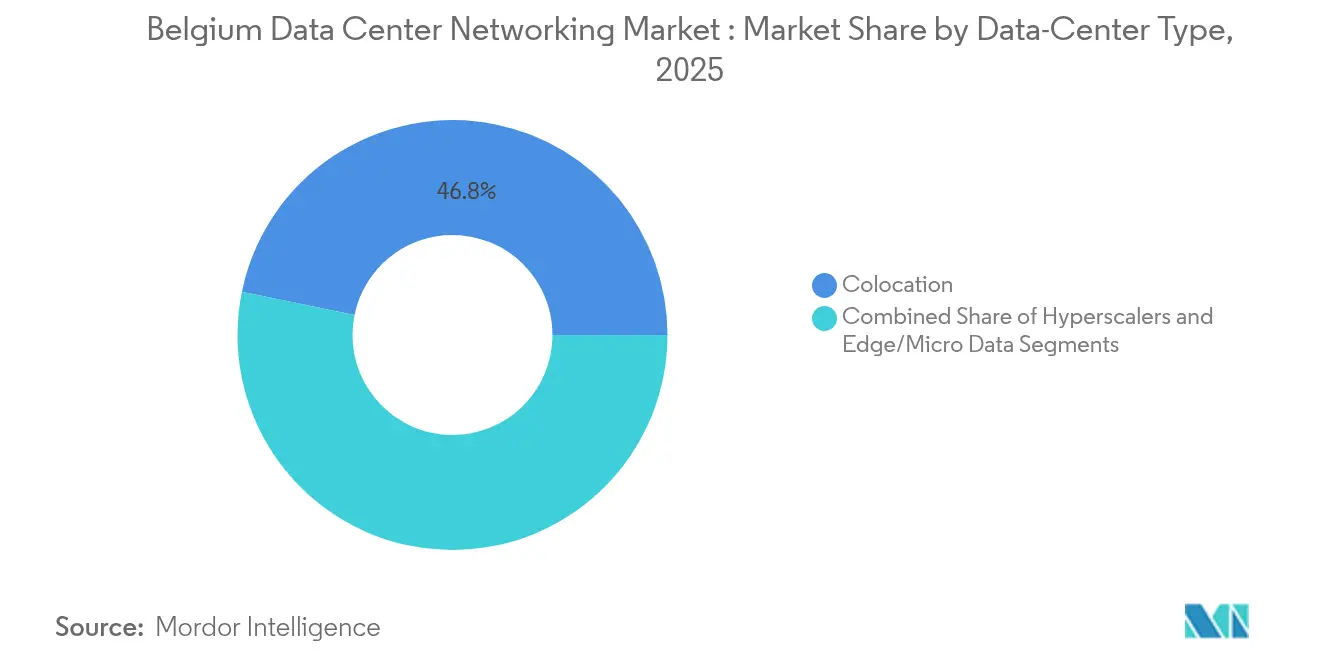

- Por tipo de centro de datos, la colocación representó el 46,78% del tamaño del mercado de redes de centros de datos de Bélgica en 2025; los hiperescaladores y los proveedores de servicios en la nube registran la CAGR más rápida, del 7,05%, hasta 2031.

- Por usuario final, TI y telecomunicaciones captaron el 31,95% de los ingresos de 2025, mientras que se prevé que sanidad y ciencias de la vida crezcan a una CAGR del 6,05% durante 2026-2031.

- Por ancho de banda, la categoría de 50-100 GbE acaparó el 32,85% de la cuota del mercado de redes de centros de datos de Bélgica en 2025, aunque el ancho de banda de más de 100 GbE está aumentando a una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de Bélgica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las cargas de trabajo de almacenamiento en la nube | +0.8% | Global, concentrado en el corredor Bruselas-Amberes | Mediano plazo (2-4 años) |

| Aumento del tráfico de inteligencia artificial/aprendizaje automático que requiere conmutación de 400 GbE o más | +0.6% | Nacional, adopción temprana en instalaciones de hiperescaladores | Corto plazo (≤ 2 años) |

| Despliegues de centros de datos perimetrales a lo largo de los corredores de 5G de Bélgica | +0.4% | Nacional, centrado en las redes de transporte de la Red Transeuropea de Transporte (TEN-T) | Mediano plazo (2-4 años) |

| Fondos de la Década Digital de la UE para el enrutamiento soberano de datos | +0.3% | Para toda la UE, Bélgica se beneficia de su ubicación estratégica | Largo plazo (≥ 4 años) |

| Incentivos de acuerdos de compra de energía verde vinculados al parque eólico marino del Mar del Norte | +0.2% | Bélgica costera, extendiéndose a las instalaciones del interior | Largo plazo (≥ 4 años) |

| Mandatos de localización de datos del sector financiero con sede en Bruselas | +0.1% | Región de la Capital de Bruselas, con desbordamiento hacia Flandes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las cargas de trabajo de almacenamiento en la nube

La adopción de la nube empresarial está reconfigurando las prioridades de diseño de redes a medida que las arquitecturas híbridas y multinube se convierten en estándar. La movilidad de las cargas de trabajo entre bastidores privados y tejidos de hiperescala global obliga a los operadores belgas a desplegar enlaces de mayor ancho de banda, adoptar redes definidas por software (SDN) para el enrutamiento basado en políticas y adoptar una segmentación de confianza cero. Instituciones financieras como Euroclear firmaron contratos de nube de siete años con Microsoft para impulsar el análisis de inteligencia artificial, lo que ejemplifica el apetito del sector por los corredores de tráfico ampliables. Las hojas de ruta centradas en la nube obligan a actualizar de redes hoja-columna vertebral de 25 GbE a troncales de 100 GbE o 400 GbE, lo que impulsa ciclos sostenidos de actualización de hardware y la demanda de servicios gestionados. Los proveedores de servicios gestionados belgas se benefician agrupando conectividad, observabilidad y cumplimiento normativo en contratos basados en resultados que compensan la escasez de talento. A medida que más cargas de trabajo se trasladan a ofertas de software como servicio (SaaS) y plataforma como servicio (PaaS), la replicación de almacenamiento sensible a la latencia en zonas de disponibilidad regionalmente diversas consolida la demanda a largo plazo del mercado de redes de centros de datos de Bélgica.

Aumento del tráfico de inteligencia artificial/aprendizaje automático que requiere conmutación de 400 GbE o más

Los modelos de lenguaje de gran escala y las canalizaciones de visión artificial crean flujos masivos que saturan los tejidos heredados de 100 GbE. Los operadores responden adoptando diseños de hoja-columna vertebral de 400 GbE, acceso directo a memoria remota sobre Ethernet convergida y algoritmos de evitación de congestión que minimizan el bloqueo de cabeza de línea. El trabajo de protocolo del Consorcio Ultra Ethernet acelera las rutas de adopción hacia 800 GbE y 1,6 TbE. Cisco Nexus HyperFabric AI, codiseñado con NVIDIA, agrupa telemetría, óptica lista para refrigeración líquida y aislamiento de dominio de confianza, lo que permite a las instalaciones belgas ofrecer ancho de banda determinista para clústeres de entrenamiento.[1]Cisco Systems, "Introducing Cisco Secure AI Factory", Cisco, cisco.com Los primeros en adoptar la tecnología informan de ganancias de eficiencia de doble dígito en la utilización de GPU, lo que refuerza el argumento empresarial para las costosas actualizaciones ópticas. La carrera competitiva entre los hiperescaladores por escalar la inteligencia artificial impulsa una demanda anticipada, manteniendo el mercado de redes de centros de datos de Bélgica en un ciclo de actualización de hardware más corto que la media histórica de cinco años.

Despliegues de centros de datos perimetrales a lo largo de los corredores de 5G de Bélgica

Las rutas logísticas de la Red Transeuropea de Transporte (TEN-T) de la UE se cruzan con los puertos, aeropuertos y centros ferroviarios de Bélgica, creando un terreno fértil para los nodos perimetrales de baja latencia que respaldan la movilidad conectada, la automatización de almacenes y el análisis de ciudades inteligentes. El proyecto piloto 5G-Blueprint entre Amberes y Vlissingen muestra operaciones a distancia transfronterizas que dependen de una latencia de ida y vuelta inferior a 10 ms. Los nodos perimetrales requieren conmutadores de 100 GbE reforzados, precisión de temporización inferior a 50 ns y encadenamiento automatizado de servicios que pueda escalar a cientos de microubicaciones. Los municipios se asocian con operadores para albergar microdatacentros de borde de acera que retroalimentan los campus de colocación más grandes a través de anillos de fibra oscura. Los proveedores que suministran óptica reforzada y un aprovisionamiento simplificado de configuración cero consiguen una posición de vanguardia antes de que los despliegues masivos se aceleren después de 2026. A medida que proliferan las licencias de 5G privado, la convergencia perimetral de campus difumina la línea entre las redes de telecomunicaciones y las empresariales, ampliando la demanda total potencial del mercado de redes de centros de datos belga.

Fondos de la Década Digital de la UE para el enrutamiento soberano de datos

La política de la Década Digital destina nodos perimetrales neutros en carbono y corredores transfronterizos que mantienen los datos de los ciudadanos de la UE dentro de rutas soberanas.[2]Comisión Europea, "Digital Decade Policy Programme 2030", Comisión Europea, ec.europa.eu La posición de Bélgica en el cruce entre el tráfico Londres-Ámsterdam-Fráncfort y los cables submarinos la posiciona como el punto de intercambio preferido para las industrias reguladas. Para obtener subvenciones, los operadores deben demostrar el cumplimiento de las evaluaciones de conformidad de la Agencia de la Unión Europea para la Ciberseguridad (ENISA) y la próxima Ley de Resiliencia Cibernética. Esto impulsa la adopción de enrutadores desarrollados en Europa con hardware de cifrado ágil, telemetría determinista y selección de rutas soberanas de datos. Los integradores con sede en Bélgica incorporan autenticación, autorización y contabilidad (AAA), interceptación legal e intercambio de claves cuántico-seguro en sus servicios de red de área amplia (WAN) gestionados, capturando ingresos incrementales y elevando la CAGR de servicios por encima del crecimiento del hardware. A largo plazo, estos fondos de política integran el cumplimiento de la soberanía digital como una característica de referencia en cada nueva construcción, anclando el crecimiento del mercado de redes de centros de datos belga.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de ingenieros certificados en redes de centros de datos | -0.4% | Nacional, aguda en Bruselas y Amberes | Corto plazo (≤ 2 años) |

| Colas de conexión a la red eléctrica que retrasan la apertura de nuevas salas | -0.3% | Nacional, grave en zonas de alta demanda | Mediano plazo (2-4 años) |

| Aumento del gasto de capital para óptica de 400 GbE y refrigeración líquida | -0.2% | Global, que afecta a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Directiva de Ecodiseño de la UE que eleva los costes de cumplimiento | -0.1% | Para toda la UE, Bélgica la implementa en septiembre de 2024 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros certificados en redes de centros de datos

Las vías de contratación van a la zaga del ritmo de expansión de las instalaciones, y la mitad de los operadores belgas informan de vacantes sin cubrir para arquitectos de redes, ingenieros de automatización y especialistas en seguridad. La competencia de las empresas de tecnología financiera y ciberseguridad impulsa la rotación de personal, mientras que la flexibilidad del trabajo remoto atrae al talento hacia roles globales. Aunque el gobierno regional flamenco financia programas de microcredenciales para redes definidas por software (SDN), solo una minoría de los graduados obtiene experiencia práctica con óptica de 400 GbE o despliegues de refrigeración líquida. Por lo tanto, los proyectos recurren a contratistas de alto coste, lo que alarga los plazos de integración y reduce los márgenes. Algunos operadores posponen los ciclos de actualización, lo que deprime los ingresos por hardware a corto plazo en el mercado de redes de centros de datos de Bélgica. Los proveedores de servicios gestionados captan cuota ofreciendo acuerdos de nivel de servicio (SLA) basados en resultados, pero la CAGR general se suaviza hasta que las iniciativas de reciclaje profesional den frutos.

Colas de conexión a la red eléctrica que retrasan la apertura de nuevas salas

Los operadores de transmisión europeos se enfrentan a atrasos de miles de megavatios en sus colas, y las aprobaciones de acceso a la red eléctrica en Bélgica se han extendido más de cinco años para nuevas salas a escala de megavatios. Sin energía garantizada, los desarrolladores aplazan las instalaciones de fibra óptica y las adquisiciones de redes, lo que ralentiza la demanda potencial. Los operadores recurren a baterías in situ y grupos electrógenos diésel para acortar los plazos, pero esas soluciones provisionales aumentan los costes operativos y la intensidad de carbono, lo que entra en conflicto con las normas de taxonomía de la UE. Un grupo de trabajo nacional está explorando mejoras de red compartida en torno a las zonas portuarias, pero es poco probable que se obtenga alivio antes de 2027. El retraso en los plazos de puesta en marcha de las instalaciones se traduce directamente en menos envíos de conmutadores y enrutadores a corto plazo, lo que modera el crecimiento del mercado de redes de centros de datos de Bélgica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios ganan impulso a pesar del dominio de los productos

Se prevé que el segmento de servicios crezca a una CAGR del 5,12%, aunque los productos aún representaron el 73,65% de los ingresos de 2025. Los servicios de red gestionados, impulsados por la complejidad de las cargas de trabajo de inteligencia artificial y la escasez de talento técnico, sustentan este rendimiento superior. La formación, la integración y la automatización del ciclo de vida tienen una alta demanda a medida que las empresas subcontratan a especialistas en lugar de desarrollar competencias internas. Los grandes contratos del sector público, como la contratación por parte del Ministerio de Defensa belga de Legrand Data Center Solutions para despliegues llave en mano, señalan compromisos de servicio multianual más largos. Mientras tanto, las ventas de productos maduran porque los ciclos de sustitución de conmutadores se alargan una vez que se despliegan los tejidos de 400 GbE. No obstante, los despliegues de clústeres de inteligencia artificial garantizan que un nivel premium de óptica y unidades de procesamiento de datos (DPU) sostenga los ingresos básicos por hardware en el mercado de redes de centros de datos de Bélgica.

Los operadores adquieren cada vez más hardware y servicios agrupados para garantizar el cumplimiento de los acuerdos de nivel de servicio (SLA) en materia de fluctuación de fase, pérdida de paquetes y eficiencia energética. Los proyectos de instalación incorporan ahora circuitos de refrigeración líquida, cableado estructurado calificado para 1,6 TbE y modelado de gemelos digitales para el mantenimiento predictivo. Este estilo de adquisición híbrido difumina la frontera entre el gasto de capital y el gasto operativo, proporcionando ingresos de anualidad estables a los integradores. En consecuencia, aunque los productos siguen siendo la mayor porción del tamaño del mercado de redes de centros de datos de Bélgica, la creciente contribución de los servicios señala un cambio hacia una economía basada en resultados que se alinea con los ciclos de despliegue continuo impulsados por la inteligencia artificial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la digitalización sanitaria acelera la demanda de redes

Sanidad y ciencias de la vida registra la CAGR más rápida, del 6,05%, hasta 2031, a pesar de que TI y telecomunicaciones retiene la mayor cuota de 2025. Los hospitales en plena transformación digital despliegan telemedicina, diagnóstico basado en inteligencia artificial y monitorización en tiempo real, lo que aumenta los requisitos de ancho de banda y latencia. Para cumplir con las directivas del Reglamento General de Protección de Datos (RGPD) y la Directiva sobre Seguridad de Redes e Información 2 (NIS2), los operadores integran el cifrado en línea y la microsegmentación en las redes sanitarias. La sincronización de registros electrónicos de salud y el archivado de imágenes demandan patrones de tráfico este-oeste que recompensan las arquitecturas de columna vertebral-hoja. En cambio, las redes de servicios financieros se estabilizan después de las primeras migraciones a la nube, aunque los estatutos de localización de datos siguen exigiendo circuitos de alta resiliencia y baja latencia en el clúster de Bruselas.

Los parques de investigación farmacéutica adoptan el análisis perimetral para la automatización de laboratorios y la secuenciación genómica, creando oportunidades de microdatacentros en Valonia. La industria manufacturera añade demanda al conectar los sensores de mantenimiento predictivo a las pilas perimetrales locales, pero el crecimiento va a la zaga del sanitario debido a ciclos de gasto de capital más conservadores. Acumulativamente, estos cambios verticales diversifican el mercado de redes de centros de datos de Bélgica y promueven ofertas de servicios especializados en torno a marcos de cumplimiento normativo específicos del sector.

Por tipo de centro de datos: los hiperescaladores impulsan la evolución de la infraestructura

Se prevé que los hiperescaladores y los proveedores de servicios en la nube se expandan a una CAGR del 7,05%, superando a la colocación, aunque esta última retiene el 46,78% de los ingresos de 2025. La expansión de Google de 1.000 millones de EUR ejemplifica el apetito de los hiperescaladores por la capacidad belga alimentada por energías renovables y lista para la inteligencia artificial. Estas construcciones estandarizan bastidores de alta densidad, óptica de agrupación en fases y automatización de tejidos, elevando el gasto medio en redes por megavatio. Los operadores de colocación contrarrestan añadiendo ecosistemas de interconexión de alta velocidad que imitan los accesos directos a la nube, prolongando su relevancia y preservando la cuota del mercado de redes de centros de datos de Bélgica asociada con los modelos multiinquilino.

Los centros de datos perimetrales y micro, aunque todavía son una pequeña fracción, proliferan en las ciudades portuarias y a lo largo de los corredores de 5G. Sus necesidades difieren: factores de forma compactos, equipos resistentes a temperaturas extremas y orquestación autónoma. Los proveedores que modularizan las pilas de sistemas operativos de conmutadores y suministran opciones de tarjetas de línea para entornos hostiles obtienen una ventaja de primer movimiento. Esta heterogeneidad entre los tipos de instalaciones amplía la combinación de soluciones y amortigua el mercado de redes de centros de datos de Bélgica frente a la volatilidad de un único segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por ancho de banda: la adopción de alta velocidad acelera la preparación para la inteligencia artificial

El nivel de más de 100 GbE está aumentando a una CAGR del 6,38% a medida que los clústeres de GPU demandan tuberías más anchas, mientras que el de 50-100 GbE aún representaba el 32,85% del gasto de 2025. Los operadores saltan los niveles intermedios, retirando los enlaces de 10 GbE o menos y de 25-40 GbE para reducir la complejidad operativa. Los transceptores ópticos enchufables lineales a 800 GbE reducen el calor para ayudar a las instalaciones a cumplir los objetivos de potencia del Ecodiseño de la UE. Los organismos de normalización avanzan en las hojas de ruta de 1,6 TbE, señalando otra ola de actualización dentro del período de previsión, lo que reforzará los ingresos de gama alta dentro del tamaño del mercado de redes de centros de datos de Bélgica para aplicaciones intensivas en ancho de banda.

Las barreras de adopción persisten: precios más elevados de la óptica y la necesidad de adaptaciones para la refrigeración líquida. Sin embargo, las ganancias de eficiencia en el entrenamiento de inteligencia artificial superan las primas de gasto de capital para los hiperescaladores. Las empresas siguen el ejemplo en incrementos más pequeños, adoptando redes de 100 GbE en la cima del bastidor y columnas vertebrales de 400 GbE, manteniendo el embudo de ventas saludable en todas las clases de productos.

Análisis geográfico

La ubicación central de Bélgica y su fuerza laboral multilingüe le ayudan a capturar la demanda desbordada de los Países Bajos saturados de red eléctrica y del Reino Unido con restricciones de cumplimiento normativo. Bruselas ancla las cargas de trabajo gubernamentales y financieras, beneficiándose de los mandatos de nube soberana que insisten en el enrutamiento dentro del país. Flandes atrae nuevas construcciones de hiperescala gracias a las parcelas de tierra disponibles cerca de las interconexiones de energía eólica marina, en línea con los compromisos corporativos de neutralidad de carbono y los requisitos de la taxonomía de la UE. Valonia, tradicionalmente orientada a la manufactura, promueve ahora la nube de defensa y el análisis aeroespacial, lo que impulsa instalaciones perimetrales especializadas.

La fibra transfronteriza con Francia y Alemania acelera el cumplimiento de la localización de datos, lo que requiere enrutadores cifrados y ricos en telemetría capaces de auditar el cumplimiento de rutas. La demanda subsiguiente se filtra en el mercado de redes de centros de datos de Bélgica a través de equipos de multiplexación por división de longitud de onda densa (DWDM) de alta capacidad y controladores de red de área amplia (WAN) basados en intenciones. El centro de energía de la Isla Princess Elisabeth alimentará 3,5 GW de energía eólica en la red, liberando nuevos megavatios para los centros de datos y obligando a los operadores a implementar equipos de red interactivos con la red para telemetría de modulación de energía. La congestión holandesa genera una migración a corto plazo de proyectos hacia los campus de Gante o Lieja, mitigando los riesgos de cola y otorgando a Bélgica una ventaja de capacidad provisional.

Las iniciativas regionales de 5G y perimetrales fomentan microinstalaciones distribuidas a lo largo de los corredores de transporte. El puerto de Amberes despliega 5G privado para habilitar grúas autónomas, lo que requiere núcleos de paquetes locales y nodos de cómputo con latencia inferior a 5 ms. Estos nodos generan ventas incrementales de conmutadores y cortafuegos en el mercado de redes de centros de datos de Bélgica. La colaboración con Luxemburgo en cámaras de compensación financiera impulsa construcciones de red troncal resilientes que atraviesan ambos países, subrayando el papel de Bélgica como centro de datos intereuropeo.

Panorama competitivo

La consolidación del sector produce un campo moderadamente concentrado, liderado por Cisco, VMware, NVIDIA y un grupo de especialistas en componentes ópticos. La plataforma Nexus de Cisco continúa dominando las arquitecturas de hoja-columna vertebral, y su Fábrica de Inteligencia Artificial Segura demuestra un profundo giro hacia tejidos de inteligencia artificial verticalmente integrados. VMware aprovecha su herencia de vSphere para fidelizar a las empresas existentes a pesar de la incertidumbre tras la adquisición por parte de Broadcom. La integración de la tecnología Mellanox por parte de NVIDIA la impulsa de proveedor de aceleradores a proveedor de infraestructura de red de extremo a extremo, especialmente para los despliegues de tejidos de inteligencia artificial. Arista Networks registra un crecimiento desproporcionado en los envíos de 400 GbE, lo que señala una competencia cada vez más intensa en el segmento de alto rendimiento.

Las asociaciones estratégicas se agrupan en torno a la inteligencia artificial y la sostenibilidad: Dell y Equinix suministran pilas de inteligencia artificial privada; Nutanix se alía con Pure Storage, NVIDIA y Cisco para presentarse como alternativa a VMware; y el contrato de O-RAN de Nokia con Deutsche Telekom amplía su credibilidad en redes abiertas. La contratación pública belga sigue siendo impulsada por las relaciones, lo que favorece a los incumbentes competentes en los regímenes de cumplimiento normativo local y el soporte bilingüe. Los retadores de código abierto y solo software luchan con los ciclos de certificación y la cobertura de canales, lo que limita la disrupción en el mercado de redes de centros de datos de Bélgica.

Las principales tácticas de los proveedores incluyen el codiseño de hojas de ruta fotónicas con fabricantes de óptica, la incorporación de circuitos integrados de aplicación específica (ASIC) de telemetría para la contabilidad de energía y la oferta de precios basados en el consumo que se sincronizan con los presupuestos de nube empresarial. Las credenciales de sostenibilidad vinculadas al cumplimiento del Ecodiseño y la elaboración de informes sobre el Alcance 3 pasan de ser diferenciadores de marketing a requisitos previos de las solicitudes de propuesta (RFP). En general, el posicionamiento competitivo ahora depende de la amplitud de la preparación para la inteligencia artificial, las hojas de ruta de sostenibilidad y la superposición de servicios gestionados.

Líderes de la industria de redes de centros de datos de Bélgica

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Broadcom Inc. (incluida Brocade)

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Cisco y NVIDIA presentaron la arquitectura Fábrica de Inteligencia Artificial Segura de Cisco, que agrupa módulos de cómputo, tejido y seguridad verticalmente integrados para centros de inteligencia artificial empresariales, con disponibilidad general prevista para finales de 2025.

- Marzo de 2025: Proximus desinvirtió su cartera de centros de datos en DataCenter United, lo que señala una consolidación y posibles programas de actualización de redes.

- Mayo de 2025: Nutanix amplió sus alianzas con NVIDIA, Pure Storage y Cisco para posicionarse como alternativa a VMware en pilas de nube híbrida listas para la inteligencia artificial.

- Diciembre de 2024: Equinix se asoció con Dell Technologies para ofrecer soluciones de inteligencia artificial privada a través de los campus IBX y la Fábrica de Inteligencia Artificial de Dell con NVIDIA.

- Diciembre de 2024: Nokia aseguró un acuerdo de migración de O-RAN con Deutsche Telekom que cubre 3.000 sitios alemanes, lo que ilustra la diversificación de las telecomunicaciones europeas.

- Abril de 2024: Google se comprometió a invertir 1.000 millones de EUR en un nuevo centro de datos belga, impulsando la demanda local de conmutación de 400 GbE y acuerdos de compra de energía renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de Bélgica como los ingresos anuales generados en el país por conmutadores, enrutadores, tarjetas de interfaz de red, tejidos de redes de almacenamiento, equilibradores de carga y software relacionado que se despliegan en centros de datos de colocación, hiperescala, periféricos y empresariales. La cifra se sitúa en 156,76 millones de dólares para 2025, según los datos de los analistas de Mordor Intelligence. Esta definición sigue la práctica del sector al medir las ventas de equipos originales y las licencias de software recurrentes reservadas a instalaciones belgas, independientemente de la sede del proveedor.

Exclusión de alcance: El cableado estructurado de las instalaciones, los sistemas de gestión de edificios y los servicios de operador de área extensa quedan fuera de este dimensionamiento porque se tratan en una cobertura Mordor independiente.

Segmentación

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Formación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios de comunicación y entretenimiento

- Sanidad y ciencias de la vida

- Industria manufacturera e industrial

- Otros usuarios finales

- Por tipo de centro de datos

- Colocación

- Hiperescaladores/proveedores de servicios en la nube

- Centros de datos perimetrales/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor que 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de redes de proveedores de colocación belgas, a responsables de compras de dos hiperescaladores y a integradores de sistemas locales de Flandes y Valonia. Estas conversaciones confirmaron los ciclos de vida de los equipos en el mundo real, las escalas de descuento y las migraciones previstas a 800 GbE, llenando los vacíos que el material secundario no podía abordar.

Investigación documental

Empezamos con las exportaciones aduaneras belgas de dominio público, los códigos PRODCOM de Eurostat para hardware de comunicaciones y los datos anuales de utilización publicados por BNIX, la bolsa nacional de Internet. Los libros blancos de BELTUG, los informes de inversores de Proximus y los informes 10-K de los proveedores proporcionaron indicadores de envíos y precios medios de venta. Para corroborar las tendencias, nuestro equipo accedió a D&B Hoovers para conocer las divisiones de ingresos de las empresas y a Dow Jones Factiva para conocer las adjudicaciones de contratos que señalan los ciclos de actualización del hardware. Por último, el análisis de patentes de Questel ayudó a estimar la cadencia de las victorias en diseño de 400 GbE. Las fuentes documentales mencionadas ilustran nuestro enfoque; se revisaron muchos otros documentos para validar y clarificar las entradas.

En una segunda pasada, se mapearon los comunicados de financiación de la Comisión Europea para la Década Digital, las notas de CAPEX a hiperescala de Google y Microsoft y los hitos del despliegue de fibra entre Bruselas y Amberes, garantizando que los factores macro estuvieran correctamente codificados en el modelo.

Dimensionamiento y previsión del mercado

Una construcción descendente vinculó el recuento de bastidores instalados en Bélgica y la densidad media de puertos a los índices de sustitución de hardware, que se reconstruyeron a partir de datos de producción, importación y comercio. Las comprobaciones ascendentes seleccionadas muestrearon los envíos de los proveedores y las auditorías de precios del canal sirvieron de barandilla para cada línea de componentes. Las variables clave incluyen: 1. Las adiciones de bastidores impulsadas por los nuevos MW de carga informática, 2. 2. Media de puertos de conmutación por rack, 3. 3. Cambio en la combinación de velocidades de puerto hacia >100 GbE, 4. Valores medios de reventa de los equipos, 5. 5. Índices de adhesión a servicios de soporte gestionado. Las previsiones a cinco años emplean regresión multivariante combinada con ARIMA para proyectar cada impulsor, y las perspectivas de consenso de nuestras entrevistas moderan la curva final. En los casos en que las proyecciones de los proveedores no alcanzaban o superaban los resultados descendentes, las reglas de corrección de diferencias asignaban la variación a los factores más volátiles antes de finalizar los totales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de desviación automatizados, revisión por pares por parte de un analista senior y aprobación por parte del equipo de calidad de datos. Actualizamos el modelo cada doce meses y activamos revisiones provisionales cuando los anuncios de instalaciones o los cambios de divisas superan los umbrales preestablecidos.

Por qué la línea de base de redes de centros de datos belgas de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas aplican ámbitos, bases de precios y cadencias de actualización distintos.

Entre los principales factores que determinan las diferencias en Bélgica se incluyen si los equipos LAN para campus se mezclan con productos exclusivos para centros de datos, cómo se convierten los valores en euros a dólares y si los analistas informan sobre el año de envío o el año de instalación. Nuestro disciplinado análisis y actualización anual hacen que la base de referencia sea fiable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 156,76 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 378 MILLONES DE USD (2023) | Consultoría regional A | Incluye conmutadores de campus empresariales y cableado pasivo, utiliza precios de catálogo |

| 800 MILLONES DE USD (2023) | Diario profesional B | Cubre todos los productos de red, no se limita a los centros de datos, aplica estimaciones más amplias del canal |

En resumen, los clientes obtienen una visión transparente y repetible anclada en hardware exclusivo para centros de datos y basada en las variables que más importan a los operadores belgas. Esta es la razón por la que muchas partes interesadas confían en las cifras de Mordor a la hora de evaluar oportunidades o comparar planes de inversión.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos de Bélgica?

El tamaño del mercado de redes de centros de datos de Bélgica es de 160,04 millones de USD en 2026 y se proyecta que aumente a 177,47 millones de USD para 2031.

¿Qué segmento crece más rápido dentro del mercado?

Los servicios registran el crecimiento más rápido con una CAGR del 5,12%, impulsados por la demanda de operaciones de red gestionadas, integración y consultoría de tejidos de inteligencia artificial.

¿Cómo influyen las cargas de trabajo de inteligencia artificial en las inversiones en redes en Bélgica?

Los clústeres de entrenamiento de inteligencia artificial requieren tejidos de conmutación de 400 GbE y 800 GbE, lo que impulsa a los operadores hacia la óptica refrigerada por líquido, los protocolos con conocimiento de la congestión y la automatización basada en telemetría.

¿Por qué se consideran los retrasos en la conexión a la red eléctrica una restricción?

Las largas colas de acceso a la energía retrasan la puesta en marcha de nuevas salas de datos, lo que a su vez retrasa las compras de hardware de red y enfría el crecimiento del mercado a corto plazo.

¿Qué papel desempeña la Década Digital de la UE en las perspectivas del mercado de Bélgica?

La financiación de la Década Digital promueve el enrutamiento soberano de datos y los nodos perimetrales neutros en carbono, creando nuevas oportunidades para soluciones de red conformes y energéticamente eficientes.

¿Qué nivel de ancho de banda tiene la mayor cuota actualmente?

El nivel de 50-100 GbE acapara el 32,85% de los ingresos de 2025, aunque el de más de 100 GbE se está expandiendo más rápidamente a una CAGR del 6,38%.

Última actualización de la página el: