Tamaño y Participación del Mercado de Paneles de Cabecera de Cama

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

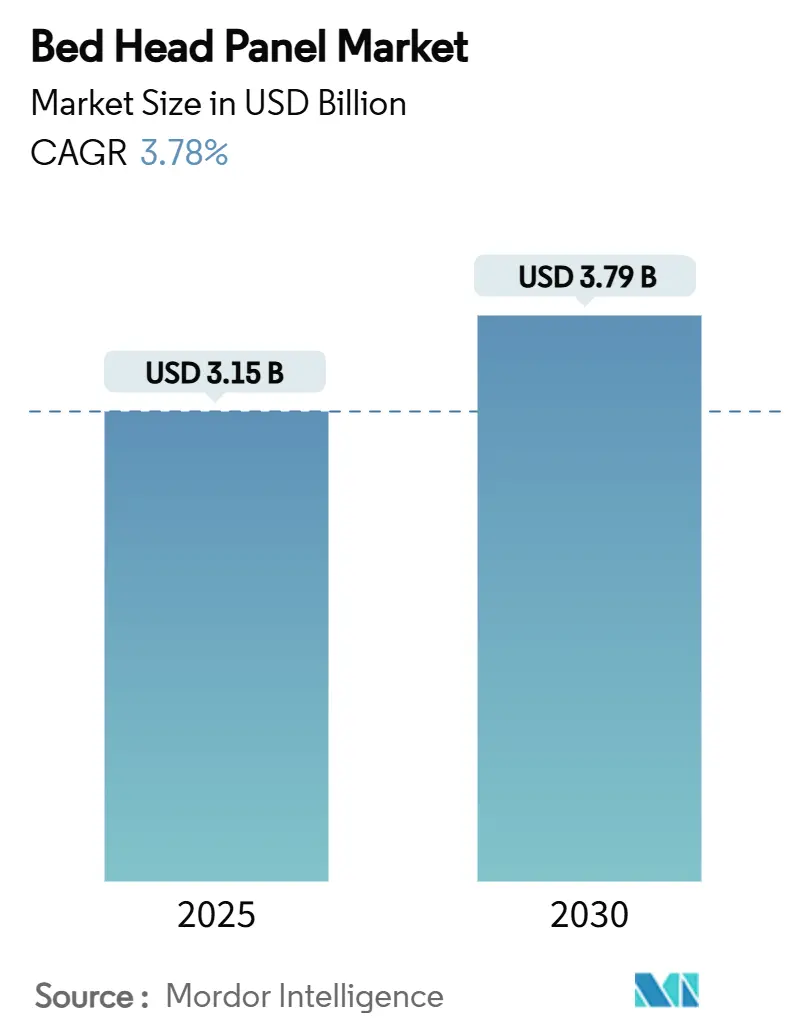

| Tamaño del Mercado (2025) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Cabecera de Cama por Mordor Intelligence

El tamaño del mercado de paneles de cabecera de cama se sitúa en USD 3,15 mil millones en 2025 y se prevé que alcance los USD 3,79 mil millones en 2030, lo que refleja una CAGR del 3,78% durante el período. Los programas de hospitales inteligentes, el aumento de los estándares de cumplimiento normativo y la demanda de una población envejecida están orientando el mercado de paneles de cabecera de cama más allá de su función tradicional como conducto de gases medicinales hacia el núcleo de los ecosistemas conectados de habitaciones de pacientes. Los hospitales ahora especifican paneles que integran gas medicinal, energía eléctrica, puertos de datos y sensores IoT, convirtiendo el producto en un elemento estratégico de infraestructura. El gasto de capital destinado a mejoras de UCI, ampliaciones pediátricas y conversiones de salas modulares está sosteniendo un crecimiento de volumen constante a pesar de los ciclos de reemplazo más cortos en las regiones maduras. La intensidad competitiva se mantiene moderada, ya que los obstáculos de certificación, el conocimiento de instalación y las redes de posventa disuaden a los nuevos participantes, mientras que los actores establecidos se diferencian a través de ofertas llave en mano que combinan hardware con análisis de software. América del Norte lidera en reformas impulsadas por normativas, pero el ritmo de construcción hospitalaria en Asia-Pacífico ofrece el crecimiento de unidades más rápido.

Conclusiones Clave del Informe

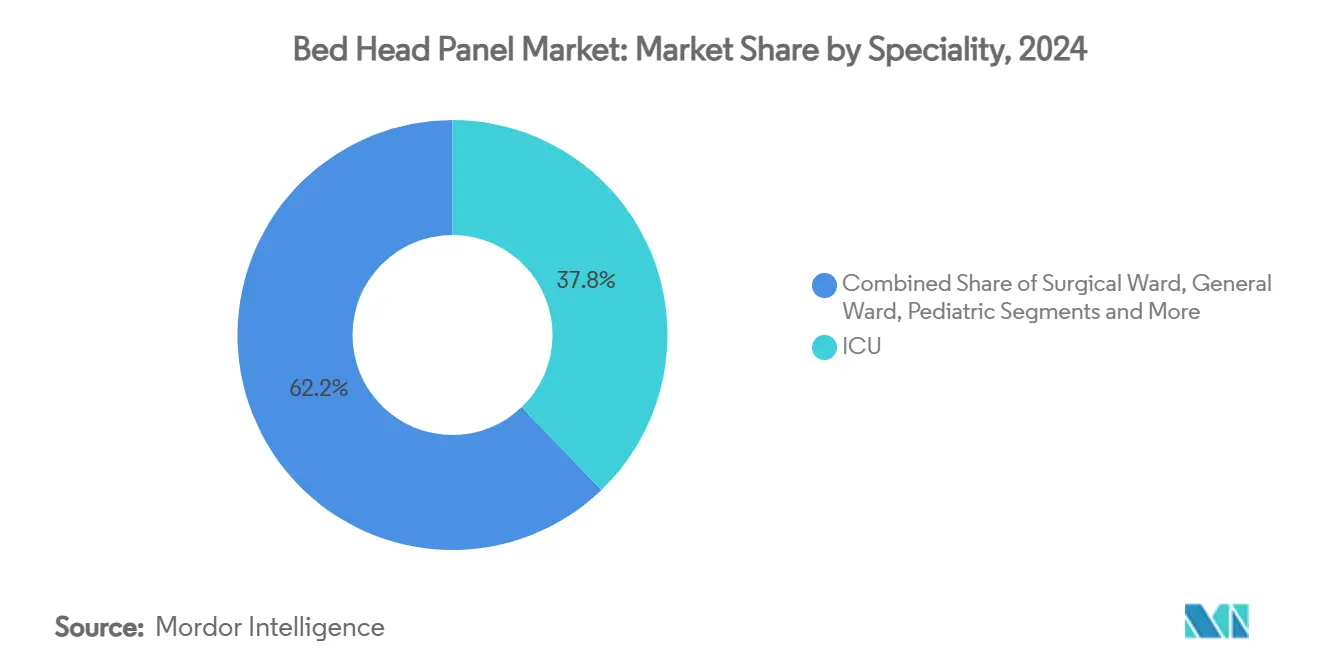

- Por especialidad, la UCI lideró con el 37,81% de la participación del mercado de paneles de cabecera de cama en 2024; se prevé que las aplicaciones pediátricas se expandan a una CAGR del 5,68% hasta 2030.

- Por orientación, los paneles horizontales mantuvieron el 66% de la participación del mercado de paneles de cabecera de cama en 2024, mientras que las configuraciones de colgante/brazo de techo avanzan a una CAGR del 6,44% hasta 2030.

- Por material, el aluminio capturó el 70% de la participación del tamaño del mercado de paneles de cabecera de cama en 2024, mientras que se proyecta que los sustratos compuestos crezcan a una CAGR del 6,89% entre 2025 y 2030.

- Por nivel de integración tecnológica, las unidades analógicas básicas representaron el 52% de la participación del tamaño del mercado de paneles de cabecera de cama en 2024; los paneles inteligentes habilitados con IoT avanzan a una CAGR del 7,56% hasta 2030.

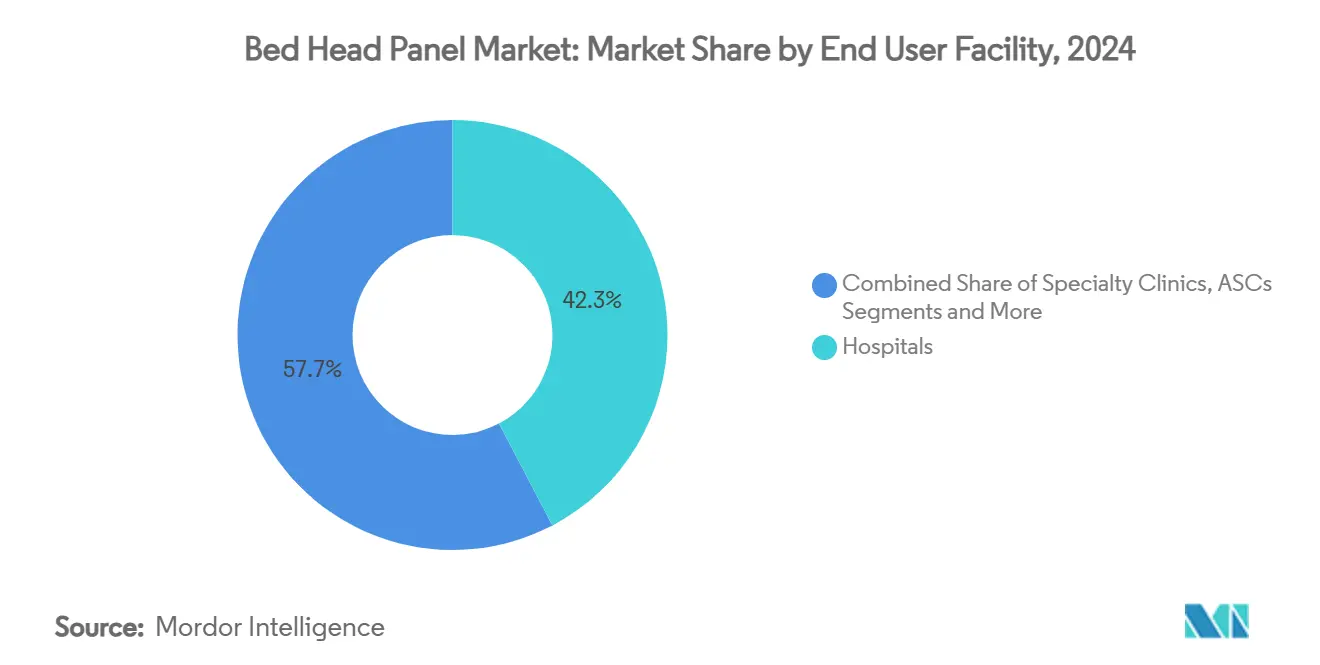

- Por instalación de uso final, los hospitales representaron el 42,31% de la participación del mercado de paneles de cabecera de cama en 2024, mientras que los entornos de atención médica domiciliaria están preparados para registrar una CAGR del 7,34% durante el período de pronóstico.

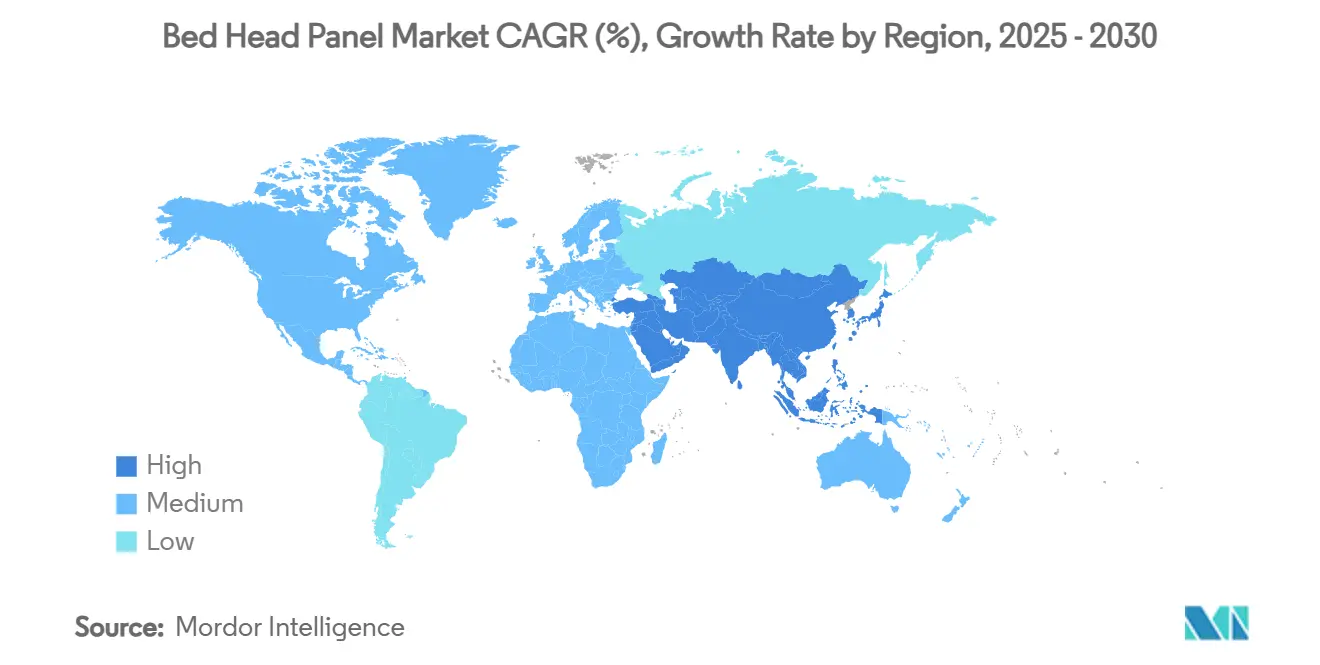

- Por geografía, América del Norte lideró con el 34,53% de la participación del mercado de paneles de cabecera de cama en 2024, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido a una CAGR del 5,93% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Paneles de Cabecera de Cama*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Envejecida y con Enfermedades Crónicas | +0.8% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Expansión del Gasto en Infraestructura Hospitalaria | +0.9% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Presión de Cumplimiento para la Seguridad Integrada de Gas Medicinal y Eléctrica | +0.6% | Global | Mediano plazo (2-4 años) |

| Las Construcciones Hospitalarias Modulares Favorecen los Paneles de Aluminio Prefabricados | +0.5% | Global | Mediano plazo (2-4 años) |

| Adopción de Interfaces IoT Inteligentes para Habitaciones de Pacientes | +0.7% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Acabados con Recubrimiento en Polvo Antimicrobiano | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Envejecida y con Enfermedades Crónicas

El aumento de la esperanza de vida y una mayor prevalencia de afecciones a largo plazo están incrementando la demanda de camas de alta complejidad en UCI y unidades de cuidados intermedios. La Asociación Americana de Hospitales anticipa que los adultos de 65 años o más superarán el 20% de la población de los Estados Unidos para 2030, lo que generará la necesidad de 31 millones de altas hospitalarias anuales.[1]Asociación Americana de Hospitales, "El Análisis Ambiental 2025 de la AHA Reporta las Tendencias Clave que Moldean el Futuro de la Atención Médica," neohospitals.orgUna presión demográfica equivalente es visible en China, donde el gasto proyectado en salud podría ascender a USD 33,4 billones para 2060 a medida que crece el grupo de personas mayores.[2]Mark Heffernan, "Pronóstico del Gasto Total en Salud para la Población Envejecida de China: Un Modelo de Dinámica de Sistemas," BMC Health Services Research, biomedcentral.com En consecuencia, los hospitales están instalando paneles inteligentes que integran oxígeno, vacío, circuitos eléctricos y sensores en red capaces de soportar ventiladores, bombas de infusión y monitoreo continuo. En paralelo, las instalaciones secundarias se están convirtiendo en centros de atención para personas mayores, lo que impulsa formatos de paneles especializados que combinan funcionalidades agudas y residenciales. El consiguiente aumento en los pedidos de unidades proporciona al mercado de paneles de cabecera de cama una base de volumen confiable a largo plazo.

Expansión del Gasto en Infraestructura Hospitalaria

Los gobiernos y los operadores privados continúan aprobando proyectos de expansión multimillonarios. China ha superado los 12.000 hospitales públicos, cada uno adoptando especificaciones de paneles estandarizadas para simplificar el mantenimiento en los campus. En los Estados Unidos, los certificados de necesidad para 1.700 proyectos de construcción subrayan un flujo constante de reformas. Incluso con la inflación y los cuellos de botella laborales, el 47% de los proyectos finalizaron según lo programado en 2024, lo que demuestra una adquisición resiliente de componentes principales de cabecera de cama. Las instituciones financieras de Asia-Pacífico, incluido el Banco Asiático de Inversión en Infraestructura, están financiando clínicas rurales y centros de trauma que requieren paneles conformes con las normativas para cumplir los estándares de seguridad. El efecto acumulado es un impulso a mediano plazo de casi un punto porcentual a la CAGR global.

Presión de Cumplimiento para la Seguridad Integrada de Gas Medicinal y Eléctrica

Las actualizaciones de la NFPA 99 y la IEC 60601-1 amplían las obligaciones de rendimiento desde las tuberías hasta la salida terminal, lo que obliga a las instalaciones sanitarias a modernizar las cabeceras de cama heredadas. La edición 2024 de la NFPA 99 introduce un monitoreo más estricto del monóxido de carbono y válvulas de cierre automático que deben alojarse dentro del chasis del panel.[3]Asociación Nacional de Protección contra Incendios, "Ayude a Garantizar el Cumplimiento del Código de Instalaciones de Atención Médica," nfpa.org La última enmienda de la Comisión Electrotécnica Internacional exige igualmente la prueba de rendimiento esencial bajo condiciones de fallo único. Las auditorías de cumplimiento vinculadas a los reembolsos federales han acelerado los programas de reemplazo, añadiendo características especializadas como sensores de calidad del gas, separación de circuitos y balizas de advertencia. Este ciclo de renovación impulsado por la regulación alimenta directamente el mercado de paneles de cabecera de cama.

Las Construcciones Hospitalarias Modulares Favorecen los Paneles de Aluminio Prefabricados

Los contratos de construcción fuera del sitio ahora especifican módulos de pared completos equipados con paneles de aluminio que encajan en la envolvente del edificio. Las instalaciones que adoptan ratios de prefabricación del 80-90% reducen meses en los cronogramas de los proyectos y disminuyen los requisitos de mano de obra especializada en el sitio. El bajo peso del aluminio, su resistencia a la corrosión y su compatibilidad con recubrimientos en polvo antimicrobianos lo convierten en el sustrato predeterminado para estas cabeceras de cama fabricadas en fábrica. Los proveedores especializados entregan conjuntos listos para conectar donde las líneas de gas, los receptáculos y los circuitos de llamada de enfermería se prueban en fábrica antes del envío, lo que acorta el tiempo de puesta en marcha y ofrece a los hospitales un perfil de costos predecible.

Análisis del Impacto de las Restricciones del Mercado de Paneles de Cabecera de Cama*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de Capital Ajustados en Hospitales Públicos | -0.5% | Europa, Mercados Emergentes | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Aluminio | -0.3% | Cadena de Suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Columnas de Energía para Ahorro de Espacio que Canibalizan los Paneles Horizontales | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Mandatos de Contenido Local que Obstaculizan a los Proveedores Extranjeros | -0.2% | Determinados Países de Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de Capital Ajustados en Hospitales Públicos

El mantenimiento diferido en los sistemas públicos europeos alcanzó un estimado de USD 243 mil millones en 2024, lo que obliga a los administradores a priorizar el gasto en infraestructura y prolongar los intervalos de reemplazo de los paneles de cabecera de cama. Los médicos ejecutivos a menudo priorizan los modelos analógicos básicos sobre las variantes inteligentes para proteger los presupuestos clínicos. Los déficits de financiación ralentizan la penetración de las cabeceras de cama con IoT fuera de los proyectos emblemáticos, restando medio punto porcentual a la CAGR prevista.

Volatilidad del Precio del Aluminio

Las rápidas oscilaciones en los contratos de aluminio de la Bolsa de Metales de Londres inyectan incertidumbre en los costos de la lista de materiales, lo que complica las cotizaciones a largo plazo para los grupos hospitalarios que negocian fases de construcción plurianuales. Los proveedores de nivel 2, fuertemente concentrados en Asia, operan con márgenes más reducidos y pueden retrasar la producción hasta que los precios de las materias primas se estabilicen, lo que extiende los plazos de entrega y crea riesgo de retrasos en los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Paneles de Cabecera de Cama

Por Especialidad:

El Dominio de la UCI Impulsa la Complejidad TécnicaLas UCI representaron la mayor parte del tamaño del mercado de paneles de cabecera de cama en 2024, ya que los equipos de soporte vital dependen de circuitos de oxígeno, vacío y energía tolerantes a fallos. Los protocolos de alta complejidad requieren sistemas de alarma integrados, salidas de gas redundantes y cableado de datos blindado dentro del chasis del panel. Las salas quirúrgicas siguen con necesidades de múltiples gases para anestesia y cuidados postoperatorios, mientras que los paneles de salas generales están migrando hacia especificaciones de nivel UCI para permitir flexibilidad ante aumentos de demanda. La atención pediátrica, aunque menor en valor absoluto, es el nicho de expansión más rápida con una CAGR del 5,68% gracias a cerraduras de seguridad especializadas, codificación por colores y estética amigable para los niños. Los servicios de urgencias exigen configuraciones de conexión rápida que soporten una alta rotación, y las UCI neonatales estipulan reguladores de flujo de ultra precisión. La diversidad de productos resultante amplía el universo total direccionable para los proveedores de cabeceras de cama, sosteniendo el mercado de paneles de cabecera de cama en general.

El aumento de la inversión en instalaciones pediátricas introduce complejidad de diseño pero también márgenes premium. Los paneles en salas infantiles incorporan salidas a prueba de manipulaciones, iluminación nocturna de baja luminosidad y pantallas interactivas que tranquilizan a los pacientes jóvenes. El mayor costo de la lista de materiales por unidad compensa los menores volúmenes, salvaguardando el crecimiento de los ingresos. Los ciclos de renovación de UCI se extienden a más de ocho años, por lo que los proveedores agrupan cada vez más contratos de mantenimiento a largo plazo, asegurando flujos de caja del mercado posventa que sustentan la rentabilidad en la industria de paneles de cabecera de cama.

Por Orientación:

Los Paneles Horizontales Enfrentan el Desafío VerticalLas cabeceras de cama horizontales aún representaron el 66% de la participación del mercado de paneles de cabecera de cama en 2024, un testimonio de los estándares de instalaciones de décadas y la familiaridad de los médicos. Su amplia huella acomoda múltiples salidas de gas, dobles circuitos eléctricos y terminales de llamada de enfermería a la altura de los ojos. Sin embargo, los brazos colgantes están ganando proyectos donde la infraestructura de techo puede soportar la carga, liberando espacio en la pared para monitores y asientos familiares. Las cabeceras de cama verticales, aunque de nicho, sirven a sitios de reforma donde los elementos estructurales bloquean las largas instalaciones horizontales. Los arquitectos equilibran los objetivos de control de infecciones con la conveniencia ergonómica, impulsando la demanda hacia habitaciones híbridas que combinan una tira horizontal compacta con un colgante de techo. Este enfoque combinado preserva las ventas de unidades incluso cuando la economía espacial cambia.

Los sistemas montados en el techo también se alinean con las rutas de flujo de aire de salas limpias, impulsando su adopción en salas de aislamiento y salas de preparación para pandemias. Sin embargo, el mayor costo de capital y la complejidad de mantenimiento de los brazos articulados impiden el desplazamiento rápido de las tiras convencionales, amortiguando la erosión de volumen dentro del mercado de paneles de cabecera de cama durante el período de pronóstico.

Por Material:

El Dominio del Aluminio Encuentra la Innovación en Materiales CompuestosLos paneles de aluminio mantuvieron el 69,8% del tamaño del mercado de paneles de cabecera de cama en 2024 debido a la facilidad de mecanizado, la resistencia a la corrosión y la compatibilidad con recubrimientos antimicrobianos. Su alta relación resistencia-peso simplifica la instalación en módulos prefabricados, y la conductividad intrínseca permite una puesta a tierra confiable de los circuitos eléctricos. El acero mantiene su posición en las salas de radiología que exigen la atenuación de campos electromagnéticos dispersos. Los materiales compuestos, liderados por laminados antimicrobianos, están escalando rápidamente respaldados por los mandatos de control de infecciones. Estos paneles de resina reforzada con fibra incorporan micropartículas de cobre o plata, proporcionando acción biocida continua sin comprometer la integridad estructural.

Las variantes de laminado de madera decoran las suites VIP y de maternidad, pero siguen siendo una pequeña participación porque los equipos de mantenimiento deben respetar estrictas químicas de limpieza. Las plataformas compuestas alojan de forma natural antenas integradas y balizas BLE utilizadas para sistemas de localización en tiempo real, apoyando futuras mejoras de hospitales inteligentes. La innovación en materiales, por tanto, pivota la competencia de los metales puros hacia sustratos híbridos que combinan durabilidad mecánica con preparación digital.

Por Instalación de Uso Final:

El Dominio Hospitalario Desafiado por la Atención DomiciliariaLos hospitales generaron el 42,3% de los ingresos globales en 2024, impulsados por intensivos programas de renovación y complejos terciarios de nueva construcción que demandan miles de paneles idénticos para economías de escala. Las clínicas especializadas, incluidos los centros de diálisis y oncología, adquieren cabeceras de cama para salas de procedimientos optimizadas para configuraciones de un solo gas, creando un subsegmento sensible al precio pero constante.

La atención médica domiciliaria es el segmento de crecimiento destacado, expandiéndose un 7,34% anualmente a medida que las aseguradoras reembolsan la terapia de oxígeno remota y el monitoreo de enfermedades crónicas. Los proveedores miniaturizan los manifolds de gas e integran módulos Wi-Fi para adaptarse a entornos residenciales, abriendo un canal paralelo distinto de los contratistas hospitalarios. Los centros de cirugía ambulatoria valoran las tiras compactas de bahías de recuperación que combinan oxígeno, succión y bases para tabletas para la vigilancia postanestésica inmediata. La proliferación de estos sitios en ubicaciones suburbanas amplía la dispersión geográfica de la demanda, reforzando la estabilidad de volumen para el mercado de paneles de cabecera de cama.

Por Nivel de Integración Tecnológica:

Los Sistemas Inteligentes Ganan TerrenoLos paneles analógicos convencionales aún comprenden el 52,3% de los envíos porque los hospitales con restricciones de costos prefieren tecnología probada con una sobrecarga mínima de TI. Sin embargo, los modelos inteligentes habilitados con IoT son el claro motor de crecimiento con una CAGR del 7,56%, incorporando procesadores de borde, pasarelas de datos compatibles con FHIR y puertos de carga de dispositivos. Las variantes intermedias de llamada de enfermería más datos actúan como puente, permitiendo actualizaciones por etapas que reutilizan los arneses de cableado existentes.

Los principales fabricantes de equipos originales ahora agrupan el refuerzo de ciberseguridad e interfaces HL7, cobrando tarifas de suscripción por paneles de control en la nube que visualizan el estado de las salidas y las alertas de mantenimiento predictivo. Las dos fuentes de ingresos —hardware y software— aumentan los costos de cambio, anclan las relaciones con los clientes y mejoran la ventaja competitiva dentro de la industria de paneles de cabecera de cama.

Análisis Geográfico

Mercado de Paneles de Cabecera de Cama en América del Norte

América del Norte retuvo el 34,5% de los ingresos globales en 2024 gracias a los ciclos de actualización impulsados por la NFPA y a la expansión del sector inmobiliario médico. Los edificios ambulatorios de EE. UU. promediaron 25.000 pies cuadrados en nuevas construcciones, cada uno de los cuales requiere cabeceras que cumplan con la separación de zonas del código de incendios local. El sistema de pagador único de Canadá añade licitaciones periódicas en bloque que favorecen los conjuntos de paneles previamente listados según las normas CSA.

Mercado de Paneles de Cabecera de Cama en Asia-Pacífico, Europa y Oriente Medio

Asia-Pacífico está incorporando camas de cuidados intensivos al ritmo más rápido, lo que se traduce en una CAGR regional del 5,93%. China planea 2 millones de camas institucionales para el cuidado de personas mayores equipadas con servicios de gas medicinal, mientras que las cadenas hospitalarias indias se expanden hacia ciudades de segundo nivel con campus multiespecialidad que estandarizan los paneles de aluminio por su simplicidad logística. La financiación del AIIB para clínicas rurales amplifica aún más la adopción en el Sudeste Asiático. Europa muestra un crecimiento moderado vinculado a reformas de sostenibilidad que priorizan la iluminación de bajo consumo y los materiales reciclables en el interior de las cabeceras. Oriente Medio destina capital a centros de turismo médico, que frecuentemente especifican acabados de lujo que generan precios unitarios superiores. En conjunto, estas tendencias anclan el crecimiento global incluso a medida que los ciclos de reemplazo en América del Norte maduran.

Panorama Competitivo

La concentración de la industria se sitúa en el rango medio. Los cinco principales fabricantes poseen conjuntamente una buena participación de los ingresos globales, una participación lo suficientemente alta como para influir en los precios pero lo suficientemente baja como para permitir especialistas regionales. La complejidad de la certificación en torno a la soldadura de gas medicinal, el aislamiento eléctrico y los recubrimientos antibacterianos restringe la entrada casual. Los actores establecidos profundizan sus ventajas a través de servicios de fábrica a sitio que incluyen diseño BIM, supervisión de instalación y planes de mantenimiento de 10 años.

La diferenciación digital se está ampliando. Las empresas incorporan pilas de IoT propietarias, se asocian con proveedores de nube o adquieren empresas emergentes de sensores para ofrecer paneles de control de software como servicio. La alianza de GE HealthCare con AWS en inteligencia artificial generativa ilustra un movimiento para combinar datos de imágenes y cabeceras de cama para flujos de trabajo predictivos. Siemens integra paneles en suites de automatización de edificios, permitiendo el control unificado de iluminación, climatización y alarmas de salidas. La competencia de precios sigue siendo limitada a las tiras analógicas estandarizadas, mientras que las variantes inteligentes exigen una prima de precio de venta promedio del 25-30%. Las barreras de entrada al mercado están, por tanto, aumentando incluso cuando el crecimiento general se mantiene constante.

Líderes de la Industria de Paneles de Cabecera de Cama

Baxter

Stryker Corporation

Getinge AB

LINET Group SE

Precision UK Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Paneles de Cabecera de Cama Incluidas en este Informe

- Baxter

- Stryker

- Getinge

- LINET Group

- Precision UK Ltd

- Novair Medical

- Tedisel Medical

- Silbermann Technologies

- Paramount Bed Holdings Co.

- Modular Hospitech Pvt. Ltd.

- Medline Industries

- Joerns Healthcare

- Stiegelmeyer

- Pukang Medical

- CR Medisystems Pvt. Ltd.

- Amcaremed Technology Co. Ltd.

- BeaconMedæs (Atlas Copco)

- Dragerwerk

- Shanghai Huifeng Medical

Desarrollos Recientes de la Industria en el Mercado de Paneles de Cabecera de Cama

- Julio de 2025: Teleflex completó su adquisición por EUR 760 millones del negocio de intervención vascular de BIOTRONIK, ampliando su presencia en entornos de atención cardíaca donde los paneles de cabecera de cama premium integran puertos de monitoreo hemodinámico.

- Julio de 2025: La Unión Europea aprobó EUR 403 millones para acelerar la innovación en dispositivos médicos, parte de una línea de financiación que también respalda prototipos de cabeceras de cama conectadas.

- Marzo de 2025: GE HealthCare y NVIDIA lanzaron una iniciativa para desarrollar imágenes autónomas, que depende de canales de datos de cabecera de cama de alto ancho de banda para flujos de trabajo de ultrasonido y rayos X.

Alcance del Informe Global del Mercado de Paneles de Cabecera de Cama

Resumen de la Segmentación

| UCI |

| Sala Quirúrgica |

| Sala General |

| Pediátrico |

| Emergencias |

| Horizontal |

| Vertical |

| Colgante / Brazo de Techo |

| Aluminio |

| Acero |

| Compuesto |

| Laminado de Madera |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Médica Domiciliaria |

| Paneles Analógicos Básicos |

| Paneles Integrados de Llamada de Enfermería y Datos |

| Paneles Inteligentes Habilitados con IoT |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Especialidad | UCI | |

| Sala Quirúrgica | ||

| Sala General | ||

| Pediátrico | ||

| Emergencias | ||

| Por Orientación | Horizontal | |

| Vertical | ||

| Colgante / Brazo de Techo | ||

| Por Material | Aluminio | |

| Acero | ||

| Compuesto | ||

| Laminado de Madera | ||

| Por Instalación de Uso Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Médica Domiciliaria | ||

| Por Nivel de Integración Tecnológica | Paneles Analógicos Básicos | |

| Paneles Integrados de Llamada de Enfermería y Datos | ||

| Paneles Inteligentes Habilitados con IoT | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de paneles de cabecera de cama?

El mercado de paneles de cabecera de cama está valorado en USD 3,15 mil millones en 2025 y se proyecta que alcance los USD 3,79 mil millones para 2030.

¿Qué segmento tiene la mayor participación del mercado de paneles de cabecera de cama?

Las aplicaciones de UCI lideran con el 37,81% de los ingresos globales en 2024.

¿Con qué rapidez están creciendo los paneles inteligentes habilitados con IoT?

Los paneles inteligentes avanzan a una CAGR del 7,56%, la más rápida entre los niveles tecnológicos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida construcción hospitalaria, la adopción de códigos de seguridad internacionales y la expansión de la atención a personas mayores generan una CAGR regional del 5,93%.

¿Qué material domina la construcción de paneles de cabecera de cama?

El aluminio representa aproximadamente el 70% del volumen global gracias a su compatibilidad con la construcción modular y la adherencia de recubrimientos antimicrobianos.

¿Cómo influirán las regulaciones de cumplimiento en la demanda futura?

Las actualizaciones más estrictas de la NFPA 99 y la IEC 60601-1 requieren características de seguridad integradas, impulsando las compras de reforma de cabeceras de cama avanzadas.

Última actualización de la página el: