Tamaño y Participación del Mercado de Aceite Base

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

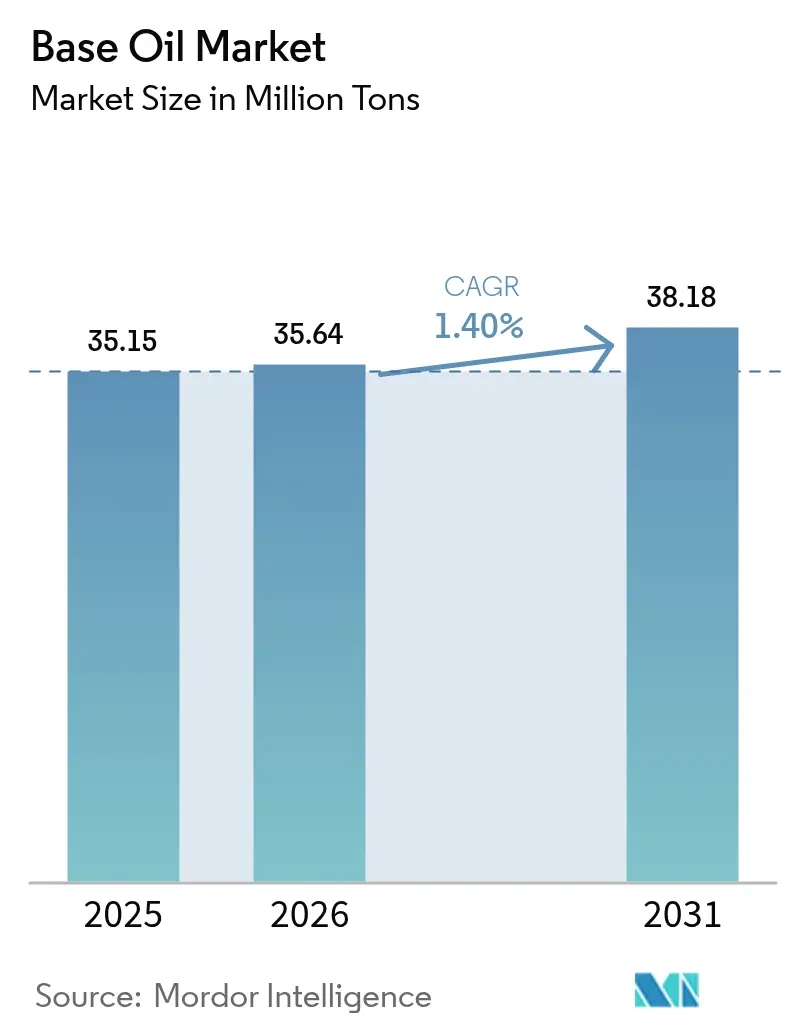

| Volumen del Mercado (2026) | 35.64 Millones de toneladas |

| Volumen del Mercado (2031) | 38.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.40% CAGR |

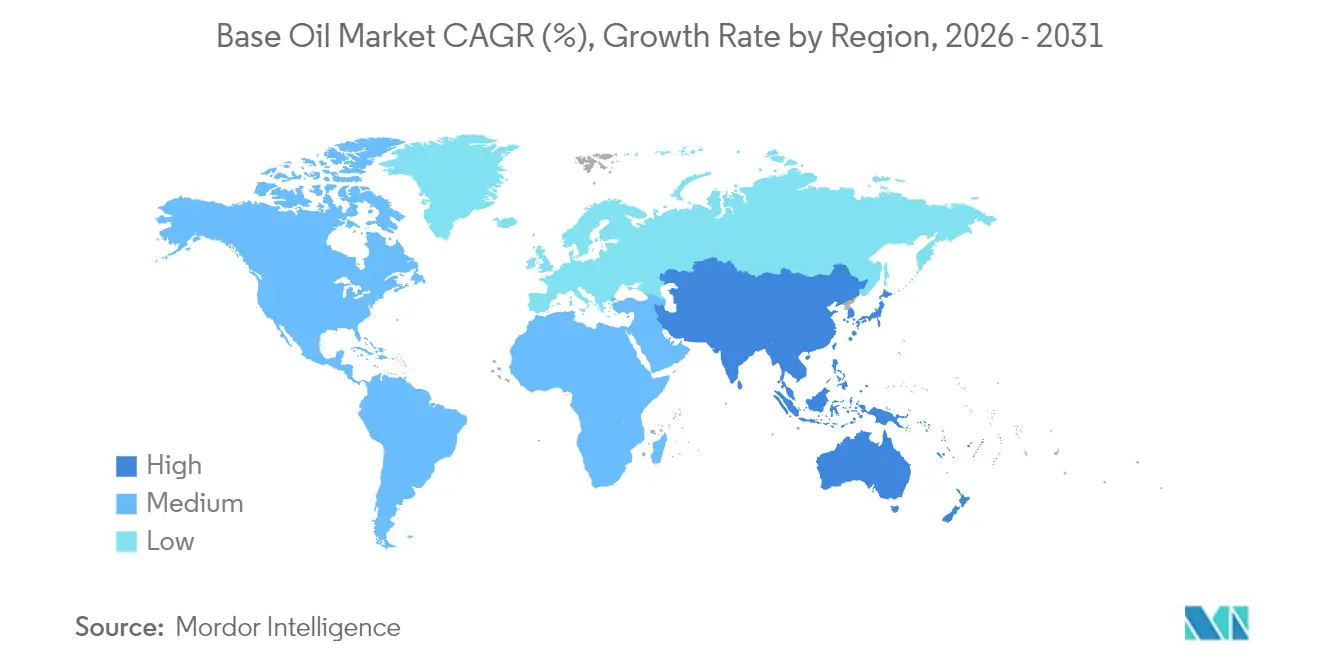

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

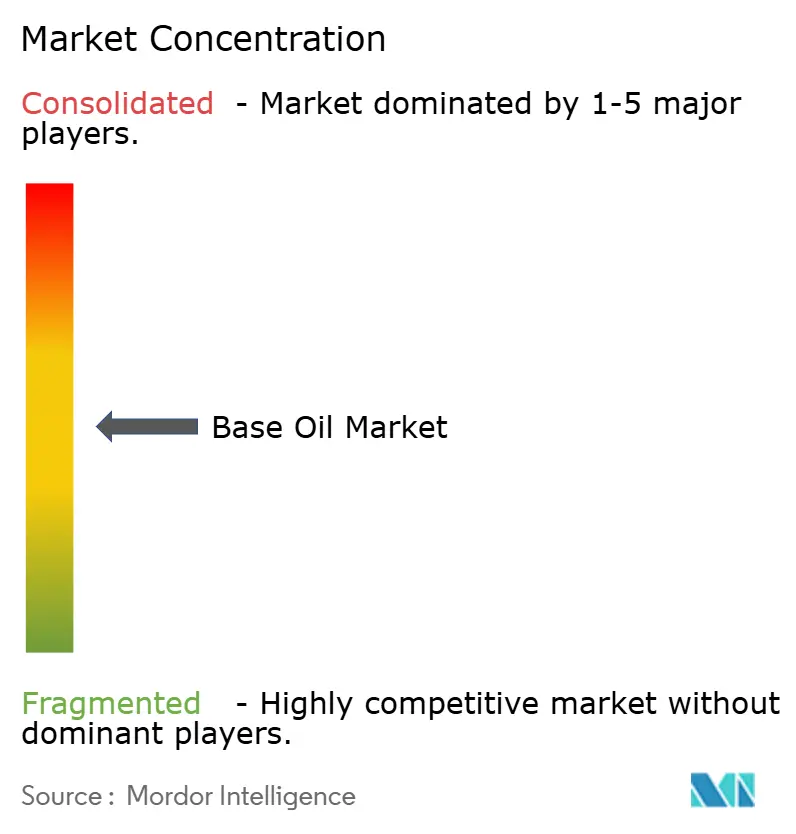

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Base por Mordor Intelligence

Se espera que el tamaño del mercado de aceite base crezca de 35,15 millones de toneladas en 2025 a 35,64 millones de toneladas en 2026 y se prevé que alcance 38,18 millones de toneladas en 2031 a una CAGR del 1,40% durante 2026-2031. El crecimiento moderado del mercado de aceite base está respaldado por tres fuerzas: la migración del Grupo I hacia aceites base de mayor rendimiento del Grupo II y III, el endurecimiento de las normas globales de emisiones y el papel cada vez mayor de las formulaciones sintéticas en los sistemas de transmisión de vehículos eléctricos (EV). Asia-Pacífico lidera en volumen, mientras que Oriente Medio y África registra la expansión más rápida, lo que señala una gradual reconfiguración de las cadenas de suministro hacia regiones con ventajas en crudo. El posicionamiento competitivo depende de la tecnología de hidroprocesamiento, mientras que los refinadores enfrentan presión sobre los márgenes derivada de los diferenciales comprimidos entre el Brent y el Dubai y el aumento de los desembolsos de capital para la actualización de catalizadores. Las oportunidades surgen en los fluidos de enfriamiento por inmersión para centros de datos e iniciativas de re-refinación de ciclo cerrado que cumplen con los objetivos de economía circular.

Conclusiones Clave del Informe

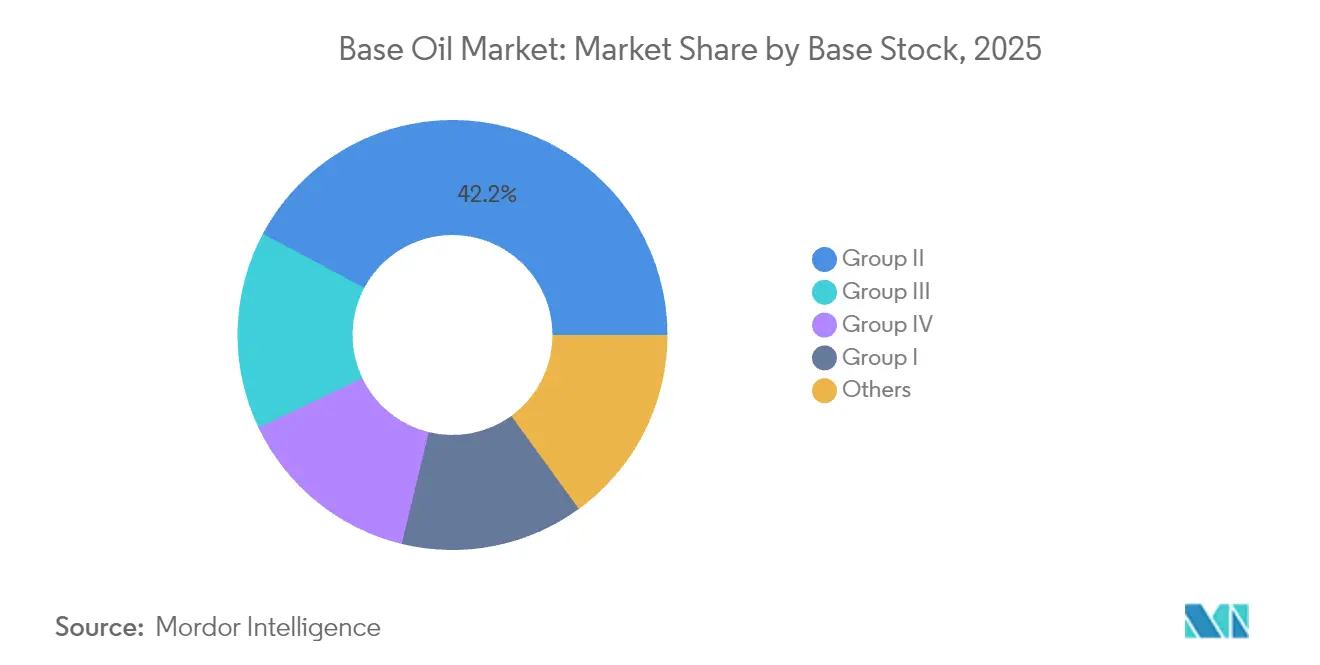

- Por tipo de aceite base, el Grupo II mantuvo el 42,20% de la participación del mercado de aceite base en 2025, mientras que el Grupo III registra una CAGR del 4,05% hasta 2031, la más alta entre todos los grados de aceite base.

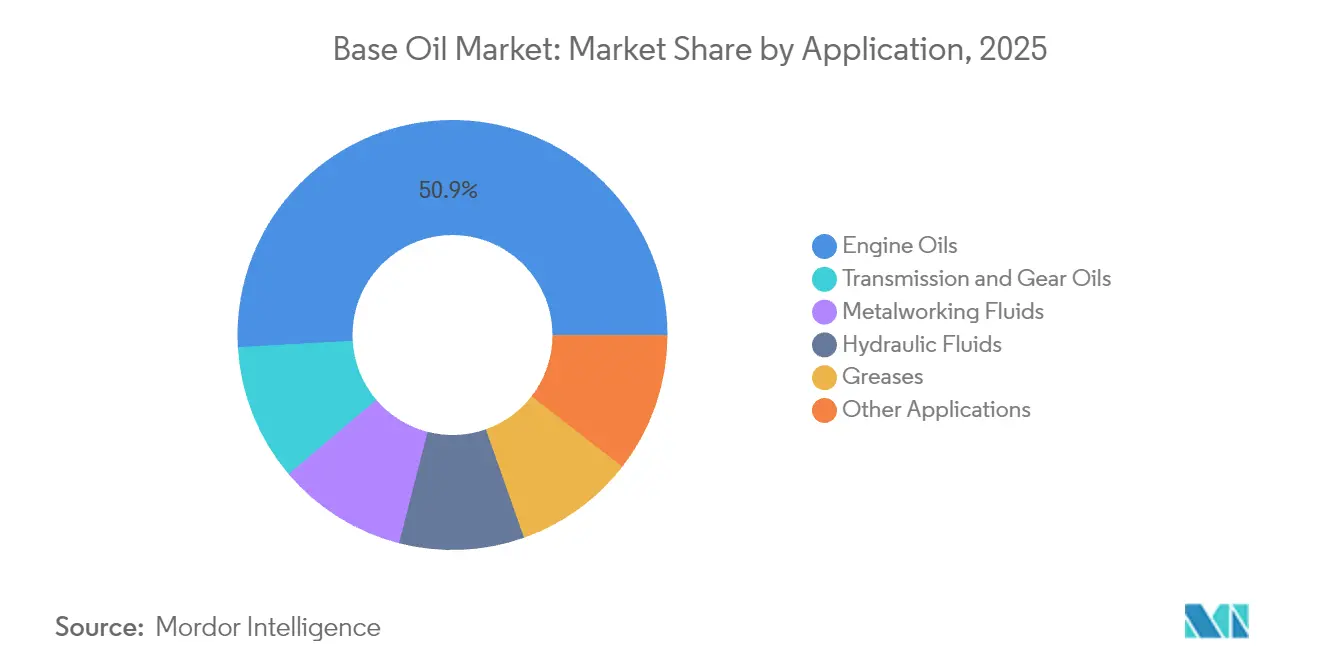

- Por aplicación, los aceites de motor retuvieron el 50,90% del tamaño del mercado de aceite base en 2025, mientras que los aceites de transmisión y engranajes avanzan a una CAGR del 1,63% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 46,30% del mercado de aceite base en 2025, pero se prevé que Oriente Medio y África crezca a una CAGR del 3,33% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceite Base

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización en los clústeres de producción de Asia-Pacífico | +0.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Normas de emisiones Euro 7 y China VII más estrictas que impulsan la demanda de los Grupos III/IV | +0.4% | Europa y China, con expansión global | Corto plazo (≤ 2 años) |

| Creciente demanda de lubricantes de alto rendimiento en los sistemas de gestión térmica de vehículos eléctricos | +0.2% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de los fluidos de enfriamiento por inmersión para centros de datos (nuevos aceites base sintéticos) | +0.1% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Economía de la re-refinación de ciclo cerrado bajo mandatos de economía circular | +0.3% | UE a la cabeza, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización en los Clústeres de Producción de Asia-Pacífico

El auge manufacturero de Asia-Pacífico sustenta una parte significativa del incremento de la demanda en el mercado de aceite base. China procesó 14,8 millones de barriles por día de crudo en 2024, generando una sólida demanda de fluidos de trabajo de metales e hidráulicos[1]Administración de Información Energética de EE. UU., "El procesamiento de petróleo crudo en China alcanzó un récord histórico en 2023", eia.gov . Una red en expansión de complejos integrados de refinería-petroquímica aumenta la flexibilidad operativa, permitiendo a los productores orientar los rendimientos hacia los grados de aceite base más rentables. PETRONAS proyecta una producción de 2 millones de barriles de petróleo equivalente por día en su perspectiva 2025-2027, con un impulso en la cadena de valor hacia productos químicos especiales respaldado por el inicio de operaciones de una biorefinería en 2028. Estas inversiones consolidan la preeminencia de la región en el mercado de aceite base y aceleran el desplazamiento de la capacidad heredada del Grupo I.

Normas de Emisiones Euro 7 y China VII más Estrictas que Impulsan la Demanda de los Grupos III/IV

La adopción de las normas Euro 7 obliga a los fabricantes de automóviles a instalar sistemas de filtros de partículas en todos los motores de gasolina de vehículos ligeros, aumentando la demanda de aceites base del Grupo III de ultra baja volatilidad. El marco paralelo China VII de China intensifica el requisito de lubricantes con bajo contenido de SAPS, mientras que cuarenta y cuatro proyectos de refinación aprobados entre 2022-2026 están preparados para reforzar el suministro local. La norma ILSAC GF-7, vigente desde el 31 de marzo de 2025, exige una mejora del 10% en la eficiencia de combustible, orientando a los formuladores hacia aceites base de mayor calidad [ORONITE.COM]. Las unidades de hidrocraqueado e hidroisomerización atraen así capital, acelerando la premiumización del mercado de aceite base.

Creciente Demanda de Lubricantes de Alto Rendimiento en los Sistemas de Gestión Térmica de Vehículos Eléctricos

Los sistemas de transmisión de los vehículos eléctricos integran engranajes de reducción, rodamientos y canales de refrigerante en carcasas compactas, requiriendo fluidos que combinen aislamiento eléctrico con una transferencia de calor superior. Las mezclas de polialfaolefina (PAO) cumplen estos criterios al ofrecer altos índices de viscosidad y bajos puntos de fluidez, y ExxonMobil está ampliando la producción de PAO metalocénico en Baytown para satisfacer los pedidos crecientes. La compatibilidad con el cobre sigue siendo un punto crítico; se están formulando quimicas de aditivos avanzadas para mitigar la corrosión y el desgaste. Los ésteres sintéticos ofrecen un prometedor control de la conductividad, pero enfrentan obstáculos de validación en vehículos de producción en masa. La tendencia refuerza el mercado de aceite base, especialmente en los grados de nicho del Grupo IV codiciados por los fabricantes de equipos originales.

Expansión de los Fluidos de Enfriamiento por Inmersión para Centros de Datos

Las cargas de trabajo de inteligencia artificial impulsan las densidades de bastidores más allá de 80 kW, superando los límites del enfriamiento por aire. Los aceites dieléctricos monofásicos de Shell disipan el calor 1.200 veces más rápido que el aire y reducen el consumo de energía en un 48% en sitios piloto. Los refrigerantes a base de hidrocarburos superan a los fluorados en circuitos de alto caudal, según indica la investigación de ExxonMobil. La demanda de formulaciones libres de PFAS se alinea con la presión regulatoria de la UE, presentando una vía para los proveedores de grados especiales dentro del mercado de aceite base.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución rápida de las capacidades del Grupo I | -0.3% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Diferenciales volátiles del crudo Brent-Dubai que comprimen los márgenes | -0.2% | Centros de refinación globales | Corto plazo (≤ 2 años) |

| Inminente clasificación de las PAO como microplásticos en la UE (ECHA) | -0.1% | UE, con posible expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diferenciales Volátiles del Crudo Brent-Dubai que Comprimen los Márgenes

El diferencial Brent-Dubai se tornó negativo en algunos momentos de 2024, señalando la escasez de barriles de crudo medio-agrio cruciales para la alimentación de aceite base a base de VGO. Las nuevas refinerías de Kuwait, Omán y Nigeria aumentaron la capacidad global, deprimiendo los márgenes y llevando a algunos operadores, como LyondellBasell Houston, a abandonar la refinación a principios de 2025. La presión obliga a los actores independientes en el mercado de aceite base a reducir las operaciones o cerrar activos más antiguos.

Inminente Clasificación de las PAO como Microplásticos en la UE

El borrador de la ECHA restringe las micropartículas de polímeros sintéticos por encima del 0,01% en peso, lo que podría incluir a las PAO en regímenes de control estrictos para 2027. Aproximadamente un tercio del uso de PFAS en lubricantes reside en aceites base, lo que eleva los costos de reformulación y la complejidad de la cadena de suministro. Los productores evalúan ahora alternativas a base de ésteres o renovables, aunque la paridad de rendimiento sigue siendo difícil de alcanzar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aceite Base: El Grupo III Impulsa la Transformación Premium

El Grupo II mantuvo el liderazgo con el 42,20% de la participación del mercado de aceite base en 2025, gracias a su equilibrada ecuación rendimiento-costo y sus redes de distribución consolidadas. La conversión de 300.000 toneladas de Shell en Wesseling subraya la confianza sostenida en los aceites base hidrocraqueados. El Grupo III, aunque menor en términos absolutos, avanza a una CAGR del 4,05% hasta 2031, impulsado por los mandatos Euro 7 y de enfriamiento de vehículos eléctricos que exigen ultra baja volatilidad y alta resistencia a la oxidación. El tamaño del mercado de aceite base para el Grupo III está así preparado para expandirse más rápido que cualquier otro grado durante el horizonte de previsión.

El Grupo I persiste en fluidos selectos de procesamiento de caucho y trabajo de metales que requieren poder solvente, aunque los cierres continúan a medida que la economía se deteriora. Las diversas quimicas del Grupo V, incluidos los ésteres de poliol secundarios para biolubricantes, completan las vías de innovación. En conjunto, el mercado de aceite base está migrando hacia grupos API más altos para cumplir con las especificaciones más estrictas de los fabricantes de equipos originales y los objetivos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Aceites de Motor Dominan en Medio de la Transición hacia los Vehículos Eléctricos

Los aceites de motor representaron el 50,90% del tamaño del mercado de aceite base en 2025, ya que el crecimiento del parque vehicular global compensó la modesta erosión de la cuota de los motores de combustión interna. La norma ILSAC GF-7 endurece los objetivos de viscosidad, empujando a los formuladores hacia el espacio del Grupo III para asegurar ganancias del 10% en eficiencia de combustible. Los aceites de transmisión y engranajes registran la CAGR más rápida del 1,63% hasta 2031, ya que las cajas de cambios automáticas de múltiples velocidades y los sistemas de transmisión integrados de vehículos eléctricos demandan un mayor rendimiento térmico-fluido. El mercado de aceite base experimenta una diversificación constante de lubricantes a medida que las formulaciones evolucionan para proporcionar aislamiento eléctrico junto con estabilidad al cizallamiento.

Los fluidos de trabajo de metales ganan tracción constante gracias a la manufactura en Asia-Pacífico, con alternativas a base de aceite vegetal que desplazan incrementalmente a los aceites minerales por razones de biodegradabilidad. La re-especificación de fluidos hidráulicos para eliminar los PFAS añade gastos de investigación y desarrollo, pero estimula nuevas mezclas a base de ésteres y PAO. Las grasas siguen siendo un sumidero de volumen estable, mientras que el enfriamiento por inmersión y otros usos de nicho contribuyen con demanda incremental. Estos cambios ilustran cómo la industria de aceite base adapta las aplicaciones principales a las nuevas realidades tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 46,30% del volumen de 2025, respaldado por los récords de procesamiento de crudo de China de 14,8 millones de barriles por día y el programa de expansión de India de 1,9-2,2 lakh crore de rupias indias previsto para completarse en 2025. El mercado de aceite base se beneficia de complejos verticalmente integrados capaces de alternar entre combustibles, productos químicos y aceites base según lo dicten los márgenes. Japón y Corea del Sur suministran tecnología sintética de precisión para la gestión térmica de la electrónica, mientras que las naciones del Sudeste Asiático añaden capacidad para atender la demanda industrial regional.

Oriente Medio y África registra una CAGR del 3,33% hasta 2031, la más rápida a nivel mundial. El Proyecto de Flexibilidad de Crudo Ruwais de ADNOC, valorado en 3.500 millones de USD, permite procesar crudos agrios más pesados, optimizando la producción de los Grupos II y III. Europa enfrenta la compresión de márgenes y los giros hacia la descarbonización, como la conversión de Grandpuits de TotalEnergies en una plataforma sin crudo para 2026.

América del Norte, impulsada por la economía del petróleo de esquisto, invierte en proyectos especiales de PAO y Grupo III; la actualización de Pasadena de Chevron eleva el rendimiento a 125.000 barriles por día mientras aumenta la flexibilidad para combustible de aviación. América del Sur disfruta de un potencial moderado gracias a la integración petroquímica de Brasil, aunque la volatilidad macroeconómica frena las inversiones a gran escala. En conjunto, la dinámica geográfica refleja una difusión gradual de la capacidad hacia localidades con ventajas en crudo y rica demanda, mientras los centros tradicionales se adaptan mediante la especialización.

Panorama Competitivo

El mercado de aceite base muestra una fragmentación moderada. ExxonMobil, Shell, Chevron y TotalEnergies mantienen conjuntamente una participación dominante basada en la escala de refinación integrada. La actualización de residuos de Singapur de ExxonMobil de 20.000 barriles por día ejemplifica el cambio hacia rendimientos de mayor valor del Grupo II/III. La regulación también configura la competencia. Los mandatos de economía circular de la UE elevan el atractivo de los productos del Grupo II re-refinados, atrayendo a los independientes europeos a reconvertir sus hidrotratadores. Al mismo tiempo, la posible clasificación de las PAO como microplásticos podría inclinar las aprobaciones de los fabricantes de equipos originales hacia opciones a base de ésteres o glicoles, catalizando la diversificación de carteras. El reposicionamiento estratégico gira en torno a los grados premium, el cumplimiento de la sostenibilidad y los nichos especiales que generan márgenes diferenciados.

Líderes de la Industria de Aceite Base

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies

Saudi Arabian Oil Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: HPCL de India destinó 46.790 millones de rupias indias (551 millones de USD) para ampliar la producción de aceite base lubricante en su refinería de Bombay en 289.000 toneladas por año, un incremento del 61%.

- Enero de 2024: Shell aprobó la conversión de su refinería de Wesseling en Alemania para fabricar 300.000 toneladas por año de aceites base del Grupo III, equivalente al 9% de la demanda de la UE.

Alcance del Informe Global del Mercado de Aceite Base

Los aceites base son uno de los productos especiales que una refinería puede producir y no se consideran combustible. Los aceites base se clasifican en cinco grupos, es decir, del grupo I al V. Los tres primeros grupos se derivan de plantas de refinería de petróleo aguas abajo. Los aceites base del Grupo IV son aceites sintéticos (polialfaolefinas).

El mercado de aceite base está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en grupo I, grupo II, grupo III, grupo IV y otros tipos (grupo V y aceites base de origen biológico). Por aplicación, el mercado está segmentado en aceites de motor, aceites de transmisión y engranajes, fluidos de trabajo de metales, fluidos hidráulicos, grasas y otras aplicaciones (aceites de proceso, aceite de turbina, aceite de compresor, aceites de circulación, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de aceite base en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (toneladas).

| Grupo I |

| Grupo II |

| Grupo III |

| Grupo IV |

| Otros |

| Aceites de Motor |

| Aceites de Transmisión y Engranajes |

| Fluidos de Trabajo de Metales |

| Fluidos Hidráulicos |

| Grasas |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Aceite Base | Grupo I | |

| Grupo II | ||

| Grupo III | ||

| Grupo IV | ||

| Otros | ||

| Por Aplicación | Aceites de Motor | |

| Aceites de Transmisión y Engranajes | ||

| Fluidos de Trabajo de Metales | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanzará la demanda global de aceite base en 2031?

Se prevé que el mercado de aceite base alcance 38,18 millones de toneladas en 2031, creciendo a una CAGR del 1,40% desde 2026.

¿Qué grado de aceite base se expande más rápidamente?

El Grupo III registra el crecimiento más rápido con una CAGR del 4,05%, impulsado por los requisitos de Euro 7 y gestión térmica de vehículos eléctricos.

¿Por qué los refinadores están cerrando las unidades del Grupo I?

La superior economía del Grupo II, las normas de emisiones más estrictas y la disminución de la demanda de aceite marino han socavado la rentabilidad del Grupo I.

¿Qué región registra el mayor crecimiento hasta 2031?

Oriente Medio y África lidera con una CAGR proyectada del 3,33%, impulsada por ADNOC y otras expansiones en la cadena de valor.

¿Cómo influyen los mandatos de economía circular en la oferta?

Los objetivos de la UE de regeneración del 70-85% del aceite residual para 2031 están estimulando la inversión en re-refinerías con hidroprocesamiento, añadiendo suministro de Grupo II bajo en carbono.

Última actualización de la página el: