Tamaño y Participación del Mercado de Cubiertas para Mesa de Respaldo y Carros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

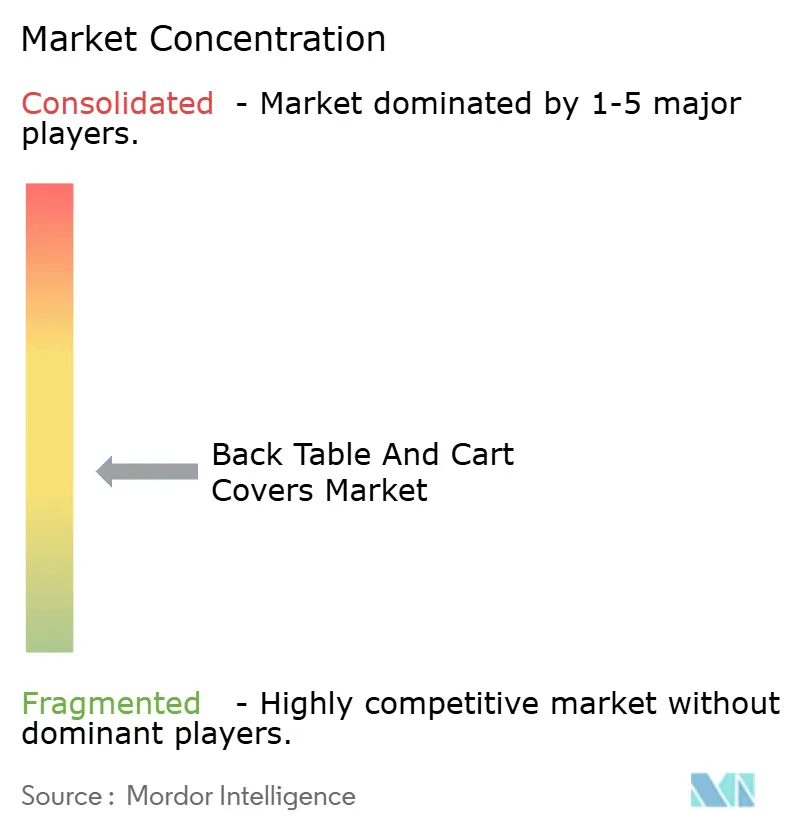

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cubiertas para Mesa de Respaldo y Carros por Mordor Intelligence

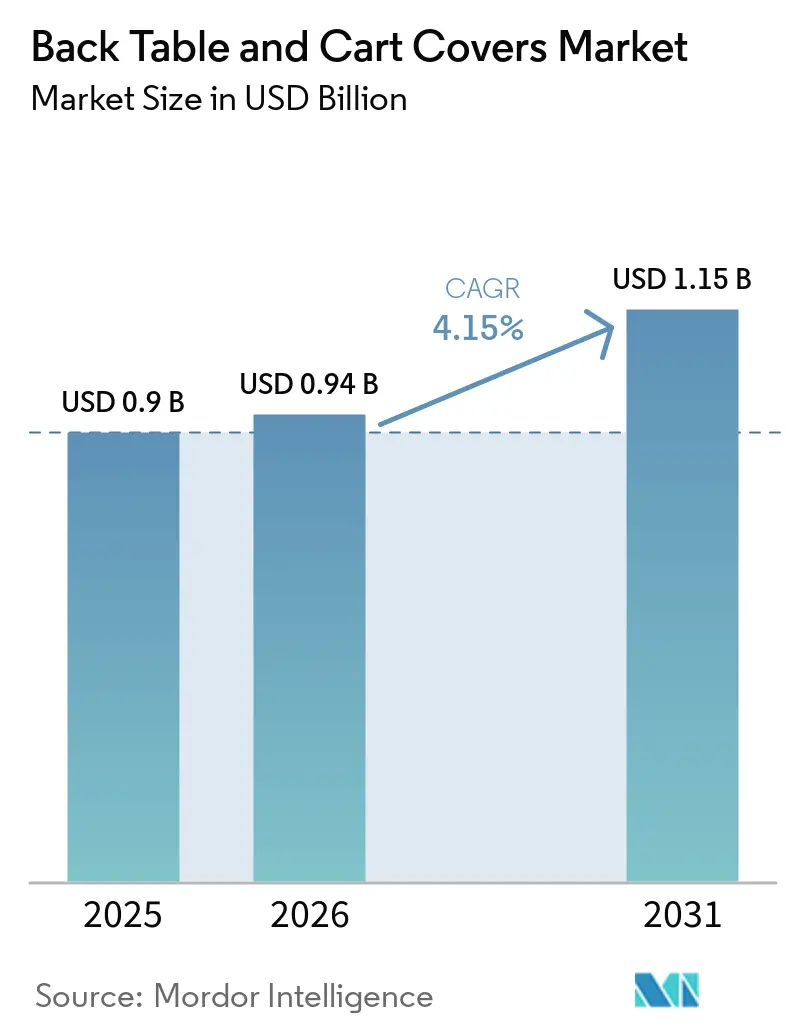

Se espera que el tamaño del Mercado de Cubiertas para Mesa de Respaldo y Carros crezca de USD 0,9 mil millones en 2025 a USD 0,94 mil millones en 2026 y se prevé que alcance USD 1,15 mil millones en 2031 a una CAGR del 4,15% durante 2026-2031.

La evolución de los protocolos de quirófano, los ciclos de renovación de certificaciones y la inversión sostenida en la estandarización del campo estéril mantienen la demanda estable en los grandes sistemas hospitalarios, al tiempo que impulsan un crecimiento más rápido en entornos ambulatorios y especializados. Las actualizaciones de las especificaciones de rendimiento y seguridad europeas, incluido el cumplimiento de la norma EN 13795 y el Reglamento de Dispositivos Médicos de la UE 2017/745, continúan endureciendo los requisitos de los productos e influyendo en las renovaciones de compras a medida que el inventario más antiguo queda obsoleto. Los proveedores de paquetes clínicos y los especialistas en paños quirúrgicos están posicionando las credenciales de sostenibilidad y la logística de expansión a escala como diferenciadores competitivos, lo que respalda una consolidación ordenada del mercado y la adjudicación de contratos plurianuales. Los modelos de adquisición digital y de compras grupales siguen siendo fundamentales para la transparencia de precios y la calificación de proveedores, y las plataformas en línea continúan ampliando la profundidad de su catálogo y sus herramientas de cumplimiento normativo. Los fabricantes de Asia-Pacífico están lanzando productos de barrera más ligeros con respaldo laminado dirigidos a licitaciones sensibles al precio, una tendencia de producto que se alinea con las construcciones hospitalarias más amplias y el creciente volumen de procedimientos en la región.

Conclusiones Clave del Informe

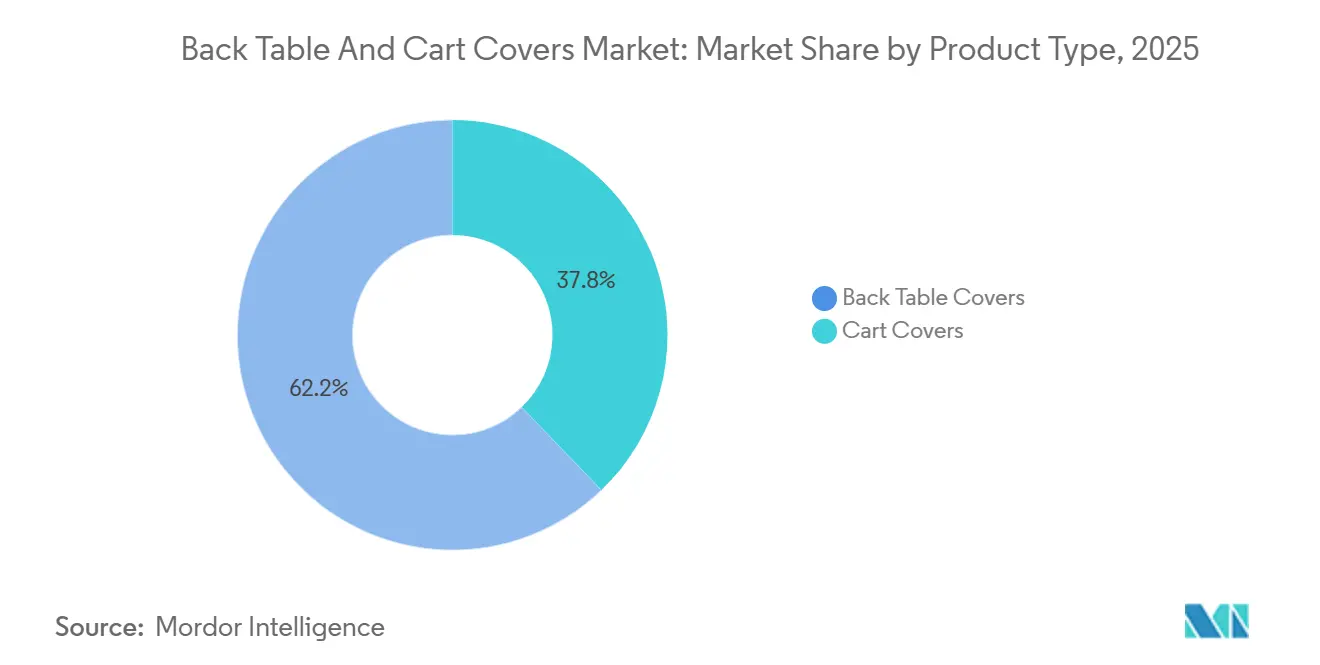

- Por tipo de producto, las cubiertas para mesa de respaldo lideraron con el 62,19% de la participación del mercado de cubiertas para mesa de respaldo y carros en 2025. Las cubiertas para carros registraron la CAGR proyectada más alta del 6,45% hasta 2031.

- Por esterilidad, las variantes estériles representaron el 65,89% de la demanda de 2025. El segmento estéril es también el de mayor crecimiento con una CAGR del 6,85% hasta 2031.

- Por material, la tela no tejida SMS o PP representó el 59,56% en 2025. Los materiales de barrera de laminado de película de PE son los de mayor crecimiento con una CAGR del 5,89%.

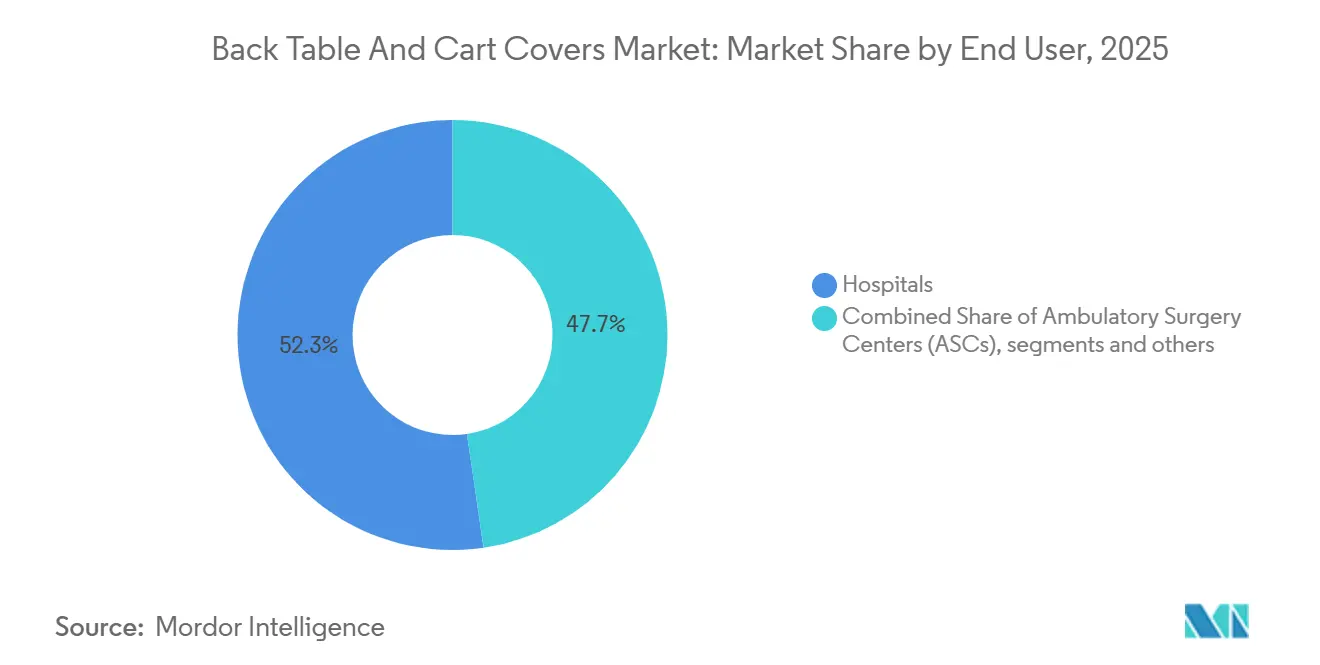

- Por usuario final, los hospitales representaron el 52,31% en 2025. Las clínicas especializadas y la cirugía en consultorios son las de mayor crecimiento con una CAGR del 6,54%.

- Por canal de distribución, las licitaciones directas y los contratos de Organización de Compras en Grupo (OPC) retuvieron el 54,64% en 2025. Los canales de adquisición en línea son los de mayor crecimiento con una CAGR del 7,12%.

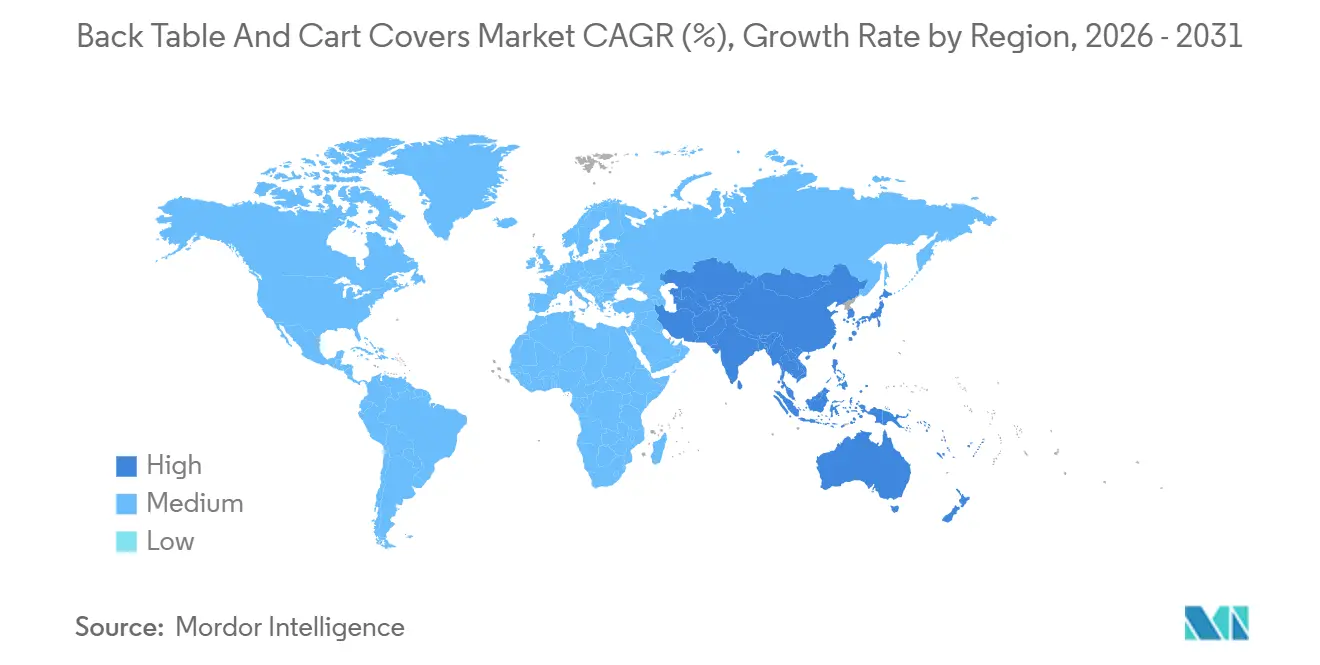

- Por geografía, América del Norte representó el 43,44% en 2025. Asia-Pacífico es la de mayor crecimiento con una CAGR del 6,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cubiertas para Mesa de Respaldo y Carros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Protocolos de campo estéril más estrictos y uso de cubiertas de mesa en los flujos de trabajo del quirófano tras las actualizaciones de directrices de 2019 | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de procedimientos quirúrgicos ambulatorios o en Centros de Cirugía Ambulatoria que desplazan la demanda de productos de barrera hacia entornos de alta rotación | +0.9% | América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de paquetes de procedimientos personalizados que incluyen cubiertas para mesa de respaldo y mesa de instrumentos | +0.7% | Global, con expansión desde los Centros de Cirugía Ambulatoria hacia clínicas especializadas | Mediano plazo (2-4 años) |

| Mayor penetración de materiales de barrera no tejidos SMS o laminados en paños quirúrgicos y cubiertas | +0.6% | Global, liderado por los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Optimización del tiempo de rotación del quirófano mediante cubiertas de mesa o carros estandarizadas | +0.5% | Hospitales de atención aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rediseño orientado a la sostenibilidad con laminados más ligeros de base biológica que catalizan los ciclos de renovación de productos | +0.3% | UE y América del Norte, con impulso regulatorio temprano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Protocolos de Campo Estéril Más Estrictos y Uso de Cubiertas de Mesa en los Flujos de Trabajo del Quirófano tras las Actualizaciones de Directrices de 2019

Los hospitales y centros quirúrgicos están priorizando el rendimiento de barrera y la integridad del embalaje en todos los componentes del campo estéril, lo que está endureciendo las especificaciones para las cubiertas de mesa de respaldo y carros. Las instalaciones europeas se están alineando con las clasificaciones de la norma EN 13795, que codifican los requisitos de paños de rendimiento estándar y alto rendimiento, e impulsan las adquisiciones hacia productos que demuestran protección repetible contra líquidos y protección microbiológica. El Reglamento de Dispositivos Médicos de la UE 2017/745 también ha acelerado los ciclos de renovación de inventario, ya que el inventario heredado certificado bajo marcos anteriores debe retirarse y reemplazarse con suministros conformes con dicho reglamento. Estas dinámicas elevan la preferencia por configuraciones de paquetes estériles validados y sistemas de cubiertas estandarizados que simplifican la recopilación de evidencia para auditorías y revisiones de gobernanza clínica. En las líneas de servicio con uso intensivo de fluidos, la selección de productos se orienta hacia barreras de mayor grado y perfiles de rendimiento de tracción robustos que mantienen la integridad durante procedimientos de varias horas y transferencias repetidas de instrumentos. En conjunto, estas tendencias están reforzando los niveles de rendimiento premium dentro del mercado de cubiertas para mesa de respaldo y carros y concentrando el gasto en proveedores que pueden documentar el cumplimiento de las normas internacionales[1]Equipo Editorial de Kingphar Medical, "Especificaciones de Paños Quirúrgicos: Normas EN 13795 y Guía de Adquisición 2026," Kingphar Medical, kingphchina.com.

Aumento de los Volúmenes de Procedimientos Quirúrgicos Ambulatorios o en Centros de Cirugía Ambulatoria que Desplazan la Demanda de Productos de Barrera hacia Entornos de Alta Rotación

La migración de procedimientos hacia entornos ambulatorios y de consultorios está reequilibrando la demanda hacia soluciones de cubiertas de un solo uso que permiten rotaciones rápidas de sala y reducen la necesidad de flujos de trabajo complejos de reprocesamiento. Las instalaciones que operan con programas de alto rendimiento prefieren carros preconfigurados y paños de mesa de respaldo que mantienen el equipo protegido durante el traslado y minimizan los puntos de contacto que podrían comprometer la esterilidad. A medida que se expande la capacidad ambulatoria, los equipos de adquisición están adoptando mercados digitales y canales directos a la instalación que agilizan el reabastecimiento y acortan los plazos de entrega para los componentes de barrera estandarizados. Estos canales también facilitan el filtrado de productos por requisitos de documentación y certificaciones de gestión de calidad cuando equipos pequeños gestionan las compras junto con las tareas clínicas. Los fabricantes que ofrecen paquetes de cubiertas estériles diseñados para quirófanos compactos y flujos de trabajo especializados están bien posicionados para capturar el crecimiento en estos entornos. Este cambio respalda ganancias de volumen constantes para los formatos de cubiertas desechables, al tiempo que impulsa a los proveedores a ofrecer disponibilidad confiable y capacidad elástica para los aumentos episódicos.

Adopción de Paquetes de Procedimientos Personalizados que Incluyen Cubiertas para Mesa de Respaldo y Mesa de Instrumentos

Los paquetes de procedimientos personalizados que agrupan cubiertas para mesa de respaldo, paños para instrumentos, batas y accesorios están ganando participación porque comprimen el tiempo de preparación y reducen el manejo de inventario. Las estrategias de los proveedores combinan cada vez más las capacidades de esterilización y logística bajo un mismo techo para ofrecer soluciones de campo estéril llave en mano que se adaptan a flujos de trabajo especializados predecibles. Un proveedor líder mundial de paños y paquetes informa que sus soluciones de paquetes pueden reducir el tiempo de preparación del quirófano y simplificar las tareas administrativas, lo que ayuda a los equipos perioperatorios a centrarse en el trabajo orientado al paciente. La consolidación en torno a plataformas de paquetes integrados es visible en las adquisiciones recientes que integran esterilización, producción y distribución en un único modelo operativo. Los proveedores de paquetes también están invirtiendo en configuraciones modulares y semicustomizadas que comparten elementos de paños y cubiertas entre procedimientos para equilibrar la flexibilidad con el cumplimiento normativo. A medida que las vías clínicas se estandarizan, estos paquetes se convierten en un mecanismo para el rendimiento y la consistencia, lo que sostiene la demanda de componentes estériles de cubiertas para mesa de respaldo y carros dentro del paquete.

Mayor Penetración de Materiales de Barrera No Tejidos SMS o Laminados en Paños Quirúrgicos y Cubiertas

Las construcciones de tela no tejida SMS o PP continúan dominando gracias a una combinación favorable de resistencia a los fluidos, transpirabilidad y control de costos en los gramajes comúnmente especificados para cubiertas estériles. Los equipos de producto también están aplicando laminación para lograr un mayor rendimiento de barrera con gramajes más bajos, lo que reduce la intensidad de material y los costos de flete mientras se preserva la protección contra la penetración. Los proveedores del Sudeste Asiático han lanzado materiales de película de PE laminados con spunbond que se dirigen a hospitales regionales con requisitos de barrera en evolución y licitaciones sensibles al precio. Las características de sostenibilidad están ganando terreno en las carteras premium, incluida la certificación de materias primas renovables y componentes rediseñados orientados a reducir el impacto de gases de efecto invernadero durante el ciclo de vida. Las nuevas capas celulósicas para plataformas spunlace diversifican aún más las opciones de materiales y permiten configuraciones alternativas para subsistemas de cubiertas, como las zonas de manejo de fluidos. En conjunto, estas innovaciones en materiales refuerzan el espectro de rendimiento dentro del mercado de cubiertas para mesa de respaldo y carros, y se alinean con los criterios de compra que ponderan los atributos de barrera, comodidad y medioambiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión medioambiental que favorece los reutilizables o alternativas de menor huella a las cubiertas de un solo uso | -0.8% | UE y América del Norte, impulsadas por mandatos de Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Volatilidad en el precio y disponibilidad de materias primas de polipropileno o no tejidos que impactan los costos | -0.6% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La variabilidad en la práctica y las directrices contradictorias sobre los métodos de cubierta complican la adopción y la capacitación | -0.4% | Global, particularmente en sistemas de salud multisitio | Mediano plazo (2-4 años) |

| El creciente aumento de la gestión de residuos y las presiones de Responsabilidad Extendida del Productor incrementan el costo del ciclo de vida de los desechables | -0.3% | UE y estados seleccionados de EE. UU. con leyes de Responsabilidad Extendida del Productor para textiles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Medioambiental que Favorece los Reutilizables o Alternativas de Menor Huella a las Cubiertas de un Solo Uso

Las políticas de Responsabilidad Extendida del Productor están configurando las estrategias de compra al añadir señales de costo por unidad a los textiles desechables y preparando el terreno para una contabilidad del ciclo de vida más amplia. En los Estados Unidos, la Ley SB 707 de California estableció un marco estatal de Responsabilidad Extendida del Productor para textiles que afecta directamente la forma en que los hospitales evalúan las vías de un solo uso frente a las reutilizables en categorías de productos definidas. Los proveedores están respondiendo con diseños de materiales únicos más ligeros y contenido de base biológica para reducir los residuos y alinearse con los objetivos de sostenibilidad de los sistemas de salud. Los grandes proveedores de paños y paquetes publican ahora hojas de ruta de sostenibilidad y documentación a nivel de producto que abordan el contenido reciclado o renovable y la reducción de gases de efecto invernadero. Esta base de evidencia respalda las iniciativas hospitalarias para equilibrar el rendimiento clínico, la eficiencia logística y los impactos medioambientales en las decisiones de suministro del quirófano. Durante el período de pronóstico, los hitos de implementación de la Responsabilidad Extendida del Productor y los compromisos de acción climática de los hospitales continuarán influyendo en la dirección del diseño y el momento de renovación de las carteras de cubiertas para mesa de respaldo y carros.

Volatilidad en el Precio y Disponibilidad de Materias Primas de Polipropileno o No Tejidos que Impactan los Costos

Las cubiertas para mesa de respaldo y carros dependen de telas no tejidas y laminados a base de polímeros, lo que vincula los costos de fabricación a los mercados petroquímicos intermedios y la disponibilidad regional de materias primas. Los períodos de escasez de resina, interrupciones en el procesamiento o cuellos de botella logísticos pueden presionar los márgenes de conversión y complicar los compromisos de precios en contratos plurianuales. Los proveedores mitigan la exposición diversificando las fuentes de resina, reequilibrando los gramajes y aplicando laminación solo donde el mayor rendimiento de barrera es esencial. Las estrategias de cartera también incluyen capas de fibra alternativas e innovaciones de proceso que mantienen los objetivos de barrera mientras reducen la intensidad de polímero a nivel de componente. Los distribuidores que atienden a hospitales y centros quirúrgicos amortiguan estas fluctuaciones mediante programas de inventario y planificación de la demanda, aunque la normalización de precios puede retrasarse cuando las cadenas de suministro permanecen restringidas. Los equipos de adquisición, especialmente los que operan a través de contratos grupales, continúan refinando las cláusulas de ajuste basadas en índices para compartir el riesgo mientras garantizan la continuidad del suministro de cubiertas estériles para las líneas de servicio de alta complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cubiertas para Carros Aumentan a Medida que la Optimización de la Rotación del Quirófano Gana Terreno

Las cubiertas para mesa de respaldo representaron el 62,19% en 2025 y siguen siendo fundamentales a medida que las instalaciones estandarizan la configuración del campo estéril en cirugía general, ortopedia y programas cardíacos. Las cubiertas para carros son el producto de mayor crecimiento con una CAGR del 6,45% hasta 2031, respaldadas por carros estériles preconfigurados que se trasladan directamente a los quirófanos y reducen los pasos de preparación que pueden prolongar los tiempos de reinicio de sala. El mercado de cubiertas para mesa de respaldo y carros se beneficia de este enfoque operativo porque el paño simplificado reduce la variabilidad en la preparación y ayuda a los equipos más pequeños a mantener el rendimiento durante los horarios de mayor actividad. En entornos que operan con salas compactas y dependen de secuencias de casos predecibles, el atractivo de las cubiertas para carros dedicadas está aumentando junto con el uso de paquetes preagrupados. Las especificaciones de los productos continúan convergiendo hacia las normas internacionales de paños, y los comités de compras priorizan soluciones con calificaciones de barrera y tracción validadas alineadas con las categorías de riesgo quirúrgico.

A medida que avanzan los ciclos de licitación, los hospitales equilibran el precio unitario de las cubiertas para carros de un solo uso con los ahorros en personal y logística asociados con rotaciones de sala más rápidas. Las decisiones de producto también tienen en cuenta la comodidad de almacenamiento, la integridad del embalaje y la compatibilidad con los programas de paquetes estériles que incluyen componentes relacionados. Los proveedores que ofrecen cubiertas para carros optimizadas para especialidades con uso intensivo de fluidos mantienen una ventaja cuando la combinación de casos exige un rendimiento de barrera de mayor grado. Las estrategias de abastecimiento regional utilizan diseños con respaldo laminado o de spunbond intensivo para satisfacer diversos presupuestos y estándares sin complicar el inventario. El tamaño del mercado de cubiertas para mesa de respaldo y carros para cubiertas de carros se proyecta que se expanda en línea con las iniciativas de rotación estandarizada que favorecen las soluciones de barrera preconfiguradas en sitios ambulatorios e internados.

Por Esterilidad: Las Variantes Estériles Dominan, Aunque las Cubiertas No Estériles Sirven para Roles Preparatorios Sensibles al Costo

Las cubiertas estériles para mesa de respaldo y carros representaron el 65,89% en 2025 y lideran el crecimiento con una CAGR del 6,85% durante el período de pronóstico. Este resultado refleja el enfoque de tolerancia cero de los hospitales ante el riesgo de contaminación en las zonas de contacto directo con el paciente y la necesidad administrativa de trazabilidad de lotes. Las cubiertas no estériles continúan abordando las tareas preparatorias y de transporte donde no existe exposición inmediata del paciente, lo que proporciona un mecanismo de control de costos durante los ciclos de presupuesto restringido. Las tendencias de gobernanza clínica respaldan los productos estériles para procedimientos de alta complejidad y fomentan la documentación sistemática en los flujos de trabajo de paños y barreras estériles. En los mercados donde la licencia de las instalaciones hace referencia a las clasificaciones de dispositivos médicos, las variantes de cubiertas estériles se alinean con una supervisión más estricta y pasos estructurados de evaluación de conformidad bajo marcos normativos estándar.

A medida que las políticas de Responsabilidad Extendida del Productor escalan y los costos del ciclo de vida se someten a escrutinio, los equipos de adquisición pueden evaluar cambios parciales hacia textiles estériles reutilizables para procedimientos seleccionados de alto volumen. La dirección política en California es notable porque aplica costos por unidad a los textiles de un solo uso cubiertos mientras posiciona los reutilizables de manera diferente bajo la estructura de tarifas del programa. Las hojas de ruta de productos de los principales proveedores muestran inversión en embalaje y materiales orientados a diseños más ligeros y contenido renovable, un enfoque que reduce los volúmenes de eliminación y fortalece el argumento clínico-económico para la esterilidad de un solo uso en procedimientos de alto riesgo. Durante el horizonte de pronóstico, la adopción de cubiertas estériles para mesa de respaldo y carros está anclada por la política clínica, la preparación para inspecciones y la estandarización de paquetes, mientras que la demanda de cubiertas no estériles se mantiene estable en roles de apoyo. El mercado de cubiertas para mesa de respaldo y carros continúa reflejando esta dicotomía a medida que los sitios ajustan las asignaciones estériles a la complejidad de los casos y los objetivos de control de infecciones.

Por Material: El No Tejido SMS Lidera, Mientras el Laminado de Película de PE Gana Terreno en Especialidades con Uso Intensivo de Fluidos

La tela no tejida SMS o PP representó el 59,56% en 2025, consistente con la preferencia generalizada por soluciones de barrera transpirables que cumplen el rendimiento objetivo mientras mantienen la asequibilidad. Las instalaciones que utilizan paños de rendimiento estándar en casos de fluidos moderados usan SMS como línea de base, y los equipos de compras alinean las especificaciones con los requisitos de comodidad del quirófano y resistencia a los líquidos. Las cubiertas de laminado de película de PE son el material de mayor crecimiento con una CAGR del 5,89% hasta 2031 porque su construcción proporciona protección contra la penetración para procedimientos con uso intensivo de fluidos con gramajes más bajos. Los laminados unen una película delgada a capas de spunbond para mejorar la barrera sin aumentar excesivamente la rigidez, lo que facilita el manejo durante las transferencias rápidas de instrumentos en mesas de respaldo y carros. Los fabricantes del Sudeste Asiático han introducido nuevas opciones con respaldo laminado que abordan los requisitos de licitación regional y permiten a las instalaciones orientadas al presupuesto adquirir un mayor rendimiento de barrera a precios competitivos.

Los proveedores premium están incorporando materias primas renovables en los materiales de paños y cubiertas para reducir la intensidad de gases de efecto invernadero y documentar el rendimiento de sostenibilidad para los compradores hospitalarios. Las nuevas capas de celulosa húmeda diseñadas para plataformas spunlace amplían el menú de componentes complementarios que pueden incluirse dentro de sistemas de cubiertas multicapa. Los equipos de producto también están refinando cómo se construyen los bordes, sellos y pliegues del laminado para mantener la integridad de la barrera mientras se mantienen los paquetes compactos para la eficiencia de almacenamiento. En procedimientos especializados que implican grandes volúmenes de fluidos, los hospitales se inclinan por las opciones con respaldo laminado, mientras que el SMS sigue siendo la base para casos más cortos y moderados. El tamaño del mercado de cubiertas para mesa de respaldo y carros asociado con los diseños basados en SMS corresponde a la mayor base instalada, mientras que los diseños con respaldo laminado capturan una participación creciente debido a los reemplazos impulsados por el rendimiento y el crecimiento de los programas especializados[2]Equipo Técnico de WZXINYU, "Aplicaciones Innovadoras de Tela No Tejida Laminada en Textiles Médicos," WZXINYU Non-woven, wzxinyu.com.

Por Usuario Final: Los Hospitales Anclan la Demanda, Aunque las Clínicas Especializadas se Aceleran con la Migración Ambulatoria

Los hospitales representaron el 52,31% en 2025, lo que refleja su combinación de casos en disciplinas de alta complejidad y los horarios operativos continuos que requieren disponibilidad confiable de cubiertas estériles. Las adquisiciones a nivel de sistema a través de compras grupales y contratos comprometidos continúan impulsando la estandarización de referencias y los precios consistentes en las instalaciones afiliadas. Los centros médicos académicos y las redes integradas valoran las capacidades de los proveedores que fusionan la documentación clínica, los atributos de sostenibilidad y la distribución confiable. Las clínicas especializadas y la cirugía en consultorios son el grupo de usuarios finales de mayor crecimiento con una CAGR del 6,54% porque los médicos trasladan procedimientos definidos a entornos de menor costo que valoran la rotación rápida de sala y la logística de suministro simple. Para estos sitios, las cubiertas para mesa de respaldo y carros de un solo uso reducen la necesidad de programas complejos de reprocesamiento y alivian las cargas de capacitación del personal vinculadas a los flujos de trabajo estériles.

Los distribuidores de mercado medio y las plataformas en línea que conectan a los fabricantes con proveedores de atención verificados respaldan esta migración a través de un cumplimiento receptivo y una documentación de cumplimiento normativo clara. Los proveedores que simplifican los pedidos y proporcionan paquetes de evidencia para auditorías mantienen el estatus preferido con equipos pequeños que combinan las tareas de adquisición y clínicas. Los sistemas hospitalarios continúan dependiendo de distribuidores nacionales y acuerdos de proveedor principal que estabilizan el inventario y amortiguan los aumentos de demanda. La industria de cubiertas para mesa de respaldo y carros sirve a ambos extremos del espectro al ofrecer documentación de esterilización de grado hospitalario y modelos de comercio electrónico simplificados para prácticas más pequeñas. El crecimiento en instalaciones híbridas que co-ubican servicios internados y ambulatorios amplía aún más los casos de uso donde las cubiertas y paquetes estandarizados crean continuidad en los entornos de procedimientos.

Por Canal de Distribución: Los Contratos de OPC Dominan, los Canales en Línea Escalan Rápidamente

Las licitaciones directas y los contratos de Organización de Compras en Grupo retuvieron el 54,64% en 2025 a medida que los hospitales consolidan las compras para asegurar precios predecibles y garantía de suministro de proveedores evaluados. Estos acuerdos refuerzan la estandarización del catálogo y profundizan las relaciones con los fabricantes que pueden atender compromisos plurianuales y publicar la documentación de cumplimiento requerida. Los proveedores se diferencian con niveles de servicio, perfiles de sostenibilidad y previsión codesarrollada que reduce las roturas de stock para cubiertas estériles críticas. La adquisición en línea es el canal de mayor crecimiento con una CAGR del 7,12% durante 2026-2031 a medida que los sistemas de salud digitalizan las requisiciones y centralizan la gestión del gasto. El crecimiento en los mercados digitales está vinculado al descubrimiento de productos, los controles de cumplimiento de contratos y las integraciones que reducen el esfuerzo manual en el abastecimiento y la conciliación de facturas.

Las plataformas de suministro federales y los portales de proveedores principales mejoran la visibilidad de los artículos aprobados y ayudan a los proveedores de atención a mantener compras conformes en todos los sitios. A medida que los proveedores amplían la participación directa a las instalaciones, los roles de los distribuidores evolucionan hacia servicios de valor añadido, incluida la previsión, las alternativas a pedidos pendientes y la coordinación de retiros. Los equipos de adquisición empresarial impulsan análisis que mapean la utilización y el cumplimiento de contratos, y los proveedores responden publicando atributos de productos y datos de certificación para una validación más rápida. El mercado de cubiertas para mesa de respaldo y carros continúa beneficiándose de un control digital más estricto de los flujos de compra a medida que los hospitales comprimen el gasto no autorizado y garantizan insumos estandarizados del campo estéril. Los pilotos tecnológicos que centralizan las aprobaciones de sustitución y automatizan las comunicaciones demuestran cómo la adquisición digital puede elevar la resiliencia para las categorías de dispositivos que dependen de un rendimiento de barrera consistente.

Análisis Geográfico

América del Norte representó el 43,44% en 2025 y mantiene el liderazgo basado en una amplia base de infraestructura hospitalaria, un amplio conjunto de programas de atención aguda y especializados, y marcos de compras grupales de larga data que imponen la estandarización. Las actualizaciones de las expectativas del campo estéril y los patrones de contratación plurianual se combinan para mantener estable el reemplazo de ciclo corto para las líneas de cubiertas para mesa de respaldo y carros, mientras que los planes de sostenibilidad fomentan los rediseños de materiales. Las adquisiciones del sector público y los sistemas de salud para veteranos también refuerzan las listas de productos evaluados y la garantía de suministro a través de programas federales y catálogos de contratos actualizados diariamente. Durante el período de pronóstico, los volúmenes estables de pacientes internados y la migración ambulatoria constante sostienen un crecimiento equilibrado en los sistemas hospitalarios e instalaciones independientes. El mercado de cubiertas para mesa de respaldo y carros en América del Norte continúa recompensando a los proveedores que combinan escala de fabricación con profundidad de documentación y rendimiento de distribución oportuno.

Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 6,19% durante 2026-2031 a medida que las expansiones de capacidad hospitalaria, la adopción de seguridad clínica y la producción local de telas no tejidas amplían la disponibilidad. Los productores regionales están lanzando cubiertas con respaldo laminado que cumplen con las expectativas de barrera en evolución mientras mantienen los costos unitarios alineados con las dinámicas de licitación pública y privada. Estas introducciones permiten a las instalaciones alinear la selección de productos con la complejidad de los casos, con formatos SMS para procedimientos moderados y cubiertas con respaldo laminado para mayores volúmenes de fluidos. A medida que nuevos hospitales entran en funcionamiento, los enfoques de paquetes estandarizados que agrupan cubiertas para mesa de respaldo y carros están ganando aceptación porque simplifican la logística y la capacitación. El crecimiento es más fuerte donde los proveedores proporcionan conjuntos completos de documentación y apoyan la calificación bajo múltiples regímenes regulatorios en toda la región.

Europa se mantiene estable a medida que los hospitales se alinean con la norma EN 13795 y sostienen programas de adquisición que priorizan el rendimiento de barrera consistente y la conformidad documentada. Los plazos de cumplimiento del Reglamento de Dispositivos Médicos de la UE 2017/745 han impulsado la renovación de inventario y codificado las expectativas en torno al rendimiento de paños y cubiertas, lo que beneficia a los fabricantes con sistemas de calidad robustos y producción auditada. Los proveedores regionales con capacidades verticalmente integradas están posicionados para atender las licitaciones específicas de cada país y para diversificar las huellas de fabricación en apoyo de los objetivos de resiliencia. Las inversiones continuas de los productores premium en capacidad, alcance geográfico y atributos de sostenibilidad han respaldado la continuidad de los consumibles del campo estéril en los principales sistemas de salud de la UE. El mercado de cubiertas para mesa de respaldo y carros en Europa continuará reflejando estos apoyos estructurales a medida que los equipos de adquisición equilibren los resultados clínicos, la documentación del ciclo de vida y la eficiencia operativa.

Panorama Competitivo

El campo competitivo incluye empresas multinacionales de suministros médicos con amplias carteras de paños y paquetes, y especialistas regionales que se centran en formatos de cubiertas específicos o configuraciones de nicho. Los fabricantes globales enfatizan la integridad de los paquetes estériles, la documentación de rendimiento y los atributos de sostenibilidad continuamente mejorados para cumplir con los criterios de abastecimiento hospitalario. Los competidores regionales se diferencian con posiciones de precio, innovaciones de laminado con respaldo y capacidad de respuesta a la documentación de licitaciones locales. La actividad de inversión privada ha reconfigurado las huellas de distribución y producción para las carteras de dispositivos conectadas a los ecosistemas de paquetes quirúrgicos, lo que refleja el valor de los modelos verticalmente integrados de esterilización a entrega. Los proveedores que integran herramientas de previsión digital y colaboración en compras en los acuerdos de proveedor principal pueden inclinar las adjudicaciones a su favor a medida que los sistemas de salud priorizan la confiabilidad y las capacidades analíticas. En este entorno, el mercado de cubiertas para mesa de respaldo y carros recompensa a las plataformas que unen escala de fabricación, rigor en la gestión de calidad e intensidad de servicio.

Los movimientos estratégicos ilustran el impulso hacia la consolidación y la expansión de capacidades. Platinum Equity completó la adquisición de un importante negocio de distribución de productos médicos en diciembre de 2025, con planes de invertir en cumplimiento, productos propietarios y mejoras en la cadena de suministro que mejoran la eficiencia y la resiliencia para hospitales y sistemas de salud. Un especialista europeo en textiles médicos y paquetes adquirió un fabricante de paquetes personalizados verticalmente integrado que une producción, esterilización y distribución, destacando la importancia estratégica de las capacidades de campo estéril de extremo a extremo. Los principales fabricantes de paños también han anunciado expansiones de capacidad en múltiples países e iniciativas de fabricación regional para respaldar sus negocios de paquetes de procedimientos y diversificar las cadenas de suministro. Estas acciones permiten a los proveedores cumplir con las necesidades de documentación alineadas con el Reglamento de Dispositivos Médicos de la UE en Europa y atender los mercados en crecimiento en Oriente Medio y Asia con producción local.

Las soluciones de suministro digital y las asociaciones de adquisición son otro eje de competencia, ya que los proveedores adoptan herramientas que reducen la fricción en el abastecimiento y aumentan la transparencia. Un importante distribuidor y fabricante introdujo una torre de control habilitada por inteligencia artificial que centraliza las sustituciones de productos y las aprobaciones para los clientes de proveedor principal, lo que impulsa el cumplimiento de contratos y acelera la recuperación del servicio durante las interrupciones del suministro. Las plataformas de mercado que conectan directamente a los fabricantes con los proveedores de atención están ampliando los catálogos y los mecanismos de verificación que reducen las barreras de entrada para las instalaciones más pequeñas. Estas características digitales complementan las plataformas de adquisición nacionales y federales que enumeran los productos elegibles y ayudan a los compradores con datos de contratos actualizados diariamente. Los proveedores que se conectan a estas redes con atributos medioambientales claros, certificaciones auditadas y sólidos niveles de servicio tienen ventaja durante las renovaciones y las nuevas adjudicaciones. Es probable que el mercado de cubiertas para mesa de respaldo y carros continúe viendo diferenciación digital superpuesta sobre el rendimiento central de productos y logística.

Líderes de la Industria de Cubiertas para Mesa de Respaldo y Carros

Medline Industries

Owens & Minor (HALYARD)

Cardinal Health

Lohmann & Rauscher (L&R)

Paul Hartmann AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Lohmann & Rauscher realizó una exitosa inversión en Etiopía a través de su subsidiaria L&R Ethiopia, con el objetivo de fortalecer la presencia global de la empresa, la resiliencia ante crisis y la sostenibilidad social como parte de su estrategia continua de expansión geográfica.

- Diciembre de 2025: Platinum Equity completó la adquisición de la división de Productos y Servicios de Atención Médica de Owens & Minor por USD 375 millones en efectivo, con el vendedor reteniendo una participación accionaria del 5%. La transacción preservó atributos fiscales que superan los USD 150 millones y reposicionó a Owens & Minor (rebautizada como Accendra Health) como un proveedor de atención domiciliaria puro. Platinum planea fortalecer el rendimiento de cumplimiento de la unidad adquirida, acelerar el crecimiento de productos propietarios e invertir en mejoras de la cadena de suministro para mejorar la eficiencia y la resiliencia en su plataforma nacional de distribución médica/quirúrgica que atiende a hospitales y sistemas de salud.

- Septiembre de 2025: Medline anunció una colaboración con Northwestern Medicine y Providence para desarrollar Mpower™, una solución de cadena de suministro de próxima generación habilitada por inteligencia artificial construida sobre Microsoft 365 y Azure AI. La plataforma, que estará disponible sin costo para los clientes de Proveedor Principal de Medline que utilicen Mpower Foundations, funciona como una torre de control digital de inteligencia artificial para sustituciones de productos, aprobaciones y comunicaciones, con el objetivo de elevar la inteligencia y la resiliencia de la cadena de suministro mientras simplifica los flujos de trabajo de adquisición para los cuidadores.

Alcance del Informe del Mercado Global de Cubiertas para Mesa de Respaldo y Carros

Según el alcance del informe, las cubiertas para mesa de respaldo y carros, a menudo fabricadas con materiales no tejidos, son paños médicos de un solo uso utilizados en quirófanos. Su propósito principal es establecer y mantener un entorno estéril en las mesas de operaciones, previniendo eficazmente la transferencia bacteriana y reduciendo el riesgo de infecciones del sitio quirúrgico. Además, estas cubiertas proporcionan protección para las bandejas de instrumentos, el equipo médico y el almacenamiento de suministros estériles. El mercado de cubiertas para mesa de respaldo y carros está segmentado por tipo de producto, esterilidad, usuario final, canal de distribución y geografía.

Según el tipo de producto, el mercado está segmentado en cubiertas para mesa de respaldo y cubiertas para carros. Según la esterilidad, el mercado está segmentado en estéril y no estéril. Según el material, el mercado está segmentado en tela no tejida SMS/PP, laminado de película de PE, telas no tejidas spunlace/rayón y textil reutilizable (poliéster/algodón). Según el usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria y clínicas especializadas/cirugía en consultorio. Según el canal de distribución, el mercado está segmentado en licitaciones directas/contratos de OPC, ventas a través de distribuidores y en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cubiertas para Mesa de Respaldo |

| Cubiertas para Carros |

| Estéril |

| No Estéril |

| Tela No Tejida SMS/PP |

| Laminado de Película de PE |

| Telas No Tejidas Spunlace/Rayón |

| Textil Reutilizable (Poliéster/Algodón) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas / Cirugía en Consultorio |

| Licitaciones Directas / Contratos de OPC |

| Ventas a través de Distribuidores |

| En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cubiertas para Mesa de Respaldo | |

| Cubiertas para Carros | ||

| Por Esterilidad | Estéril | |

| No Estéril | ||

| Por Material | Tela No Tejida SMS/PP | |

| Laminado de Película de PE | ||

| Telas No Tejidas Spunlace/Rayón | ||

| Textil Reutilizable (Poliéster/Algodón) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas / Cirugía en Consultorio | ||

| Por Canal de Distribución | Licitaciones Directas / Contratos de OPC | |

| Ventas a través de Distribuidores | ||

| En Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la trayectoria de crecimiento esperada para el mercado de cubiertas para mesa de respaldo y carros hasta 2031?

Se proyecta que la categoría crecerá de USD 0,90 mil millones en 2025 a USD 1,15 mil millones en 2031 a una CAGR del 4,15% durante 2026-2031.

¿Qué tipos de productos están destinados a liderar el crecimiento en este espacio?

Las cubiertas para mesa de respaldo siguen siendo las más grandes por ingresos, mientras que se prevé que las cubiertas para carros crezcan más rápido con una CAGR del 6,45% debido a los carros preconfigurados estandarizados que aceleran la rotación de sala.

¿Cómo afectan las elecciones de material al rendimiento y las compras en el mercado de cubiertas para mesa de respaldo y carros?

Los no tejidos SMS o PP lideran en transpirabilidad y valor, mientras que los laminados de película de PE capturan los procedimientos con uso intensivo de fluidos al ofrecer un mayor rendimiento de barrera con gramajes más bajos.

¿Dónde es más fuerte el crecimiento regional para las cubiertas para mesa de respaldo y carros?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 6,19% a medida que los hospitales añaden capacidad y los proveedores locales lanzan cubiertas con respaldo laminado adaptadas a las necesidades de licitación regional.

¿Cómo están influyendo los requisitos de sostenibilidad en las decisiones de compra?

Los compradores están priorizando diseños de materiales únicos más ligeros y opciones de contenido renovable que documentan reducciones de gases de efecto invernadero, respaldados por programas de proveedores y tendencias de política de Responsabilidad Extendida del Productor.

¿Qué canales de distribución son más influyentes para las adquisiciones?

Las licitaciones directas y los contratos de OPC siguen siendo la mayor participación, mientras que los canales de adquisición en línea están escalando rápidamente con herramientas para el cumplimiento de contratos y un reabastecimiento más rápido.

Última actualización de la página el: