Taille et Part du Marché des Housses de Table d'Opération et de Chariot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

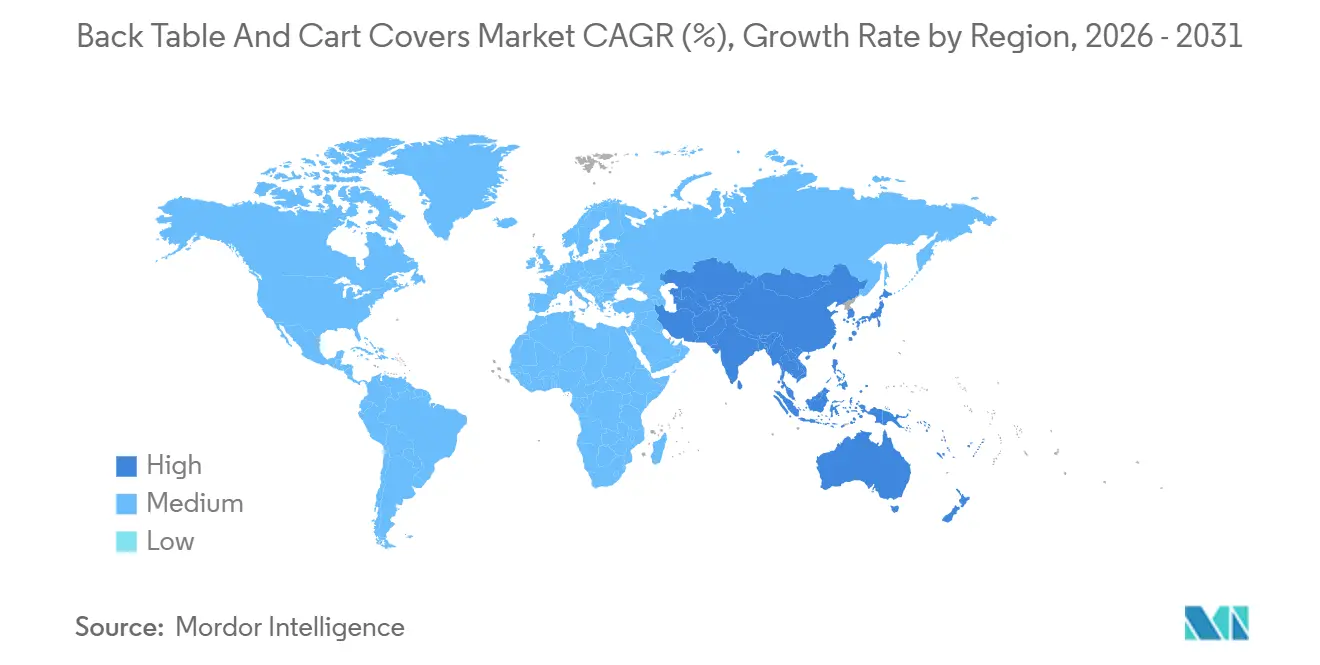

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

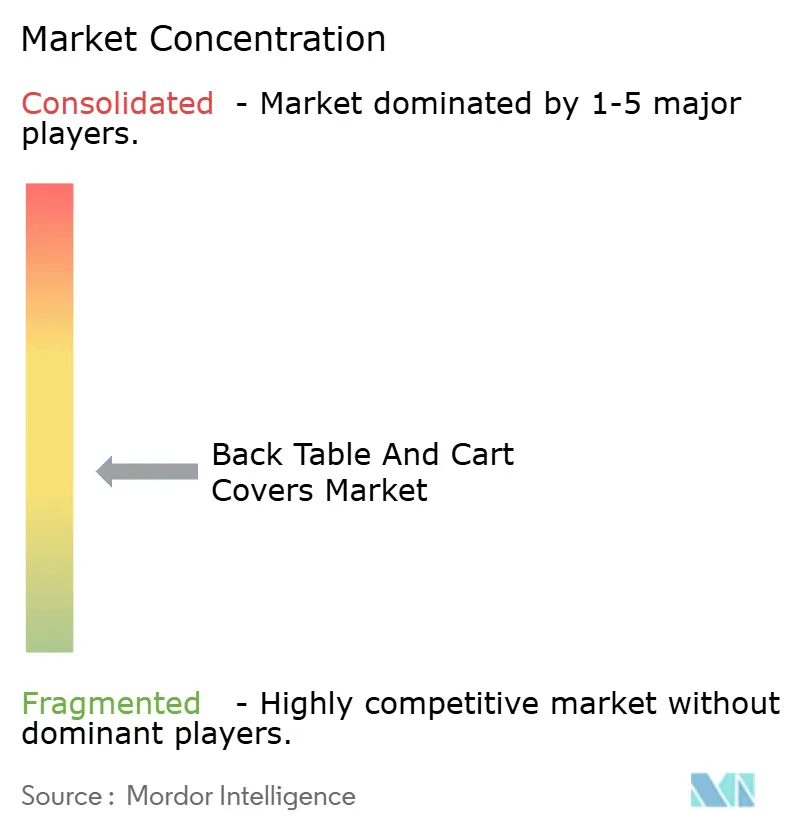

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Housses de Table d'Opération et de Chariot par Mordor Intelligence

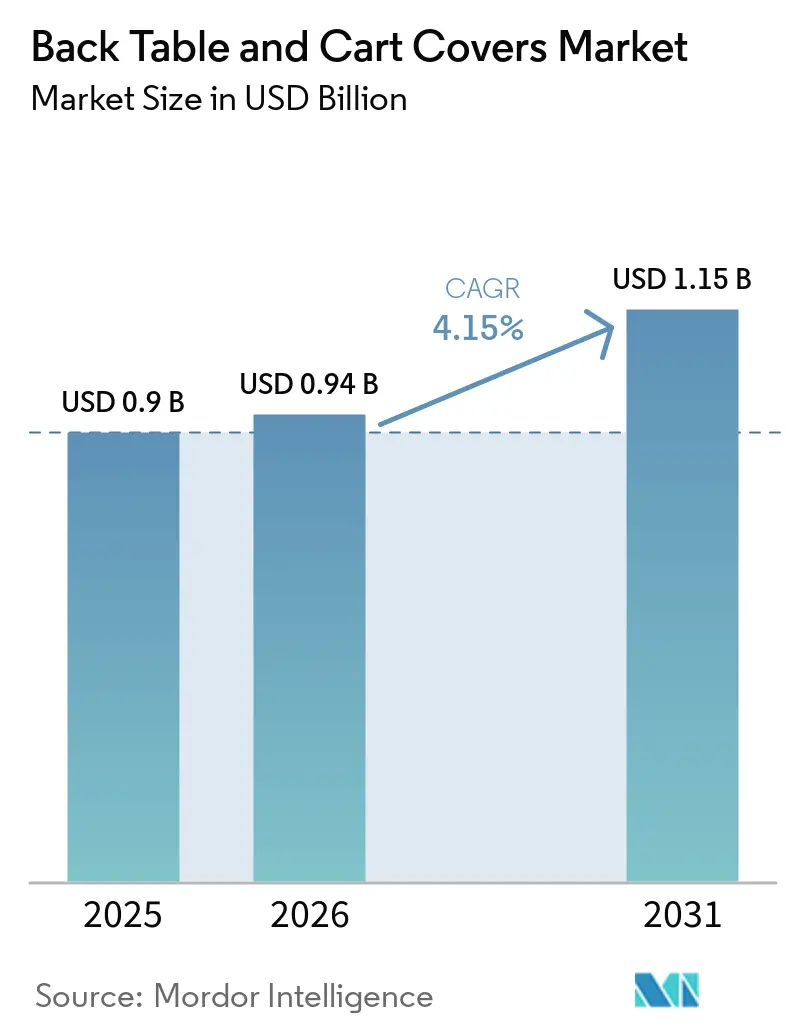

La taille du Marché des Housses de Table d'Opération et de Chariot devrait passer de 0,9 milliard USD en 2025 à 0,94 milliard USD en 2026 et devrait atteindre 1,15 milliard USD d'ici 2031 à un TCAC de 4,15 % sur la période 2026-2031.

L'évolution des protocoles de salle d'opération, les cycles de renouvellement des certifications et les investissements soutenus dans la standardisation du champ stérile maintiennent une demande stable dans les grands systèmes hospitaliers, tout en stimulant une croissance plus rapide dans les environnements ambulatoires et spécialisés. Les mises à jour des spécifications de performance et de sécurité européennes, notamment la conformité à la norme EN 13795 et au Règlement UE sur les Dispositifs Médicaux 2017/745, continuent de renforcer les exigences produits et d'influencer les renouvellements d'achats à mesure que les anciens stocks arrivent en fin de vie. Les fournisseurs de kits cliniques et les spécialistes des champs opératoires positionnent leurs références en matière de durabilité et leur logistique à grande échelle comme des facteurs de différenciation concurrentiels, ce qui soutient une consolidation ordonnée du marché et l'attribution de contrats pluriannuels. Les modèles d'approvisionnement numérique et de groupements d'achats restent au cœur de la transparence des prix et de la qualification des fournisseurs, et les plateformes en ligne continuent d'élargir leur profondeur de catalogue et leurs outils de conformité. Les fabricants de la région Asie-Pacifique lancent des produits barrières plus légers à dos laminé, ciblant les appels d'offres sensibles aux coûts, une tendance produit qui s'aligne sur les constructions hospitalières plus larges et la hausse du débit procédural dans la région.

Principaux Enseignements du Rapport

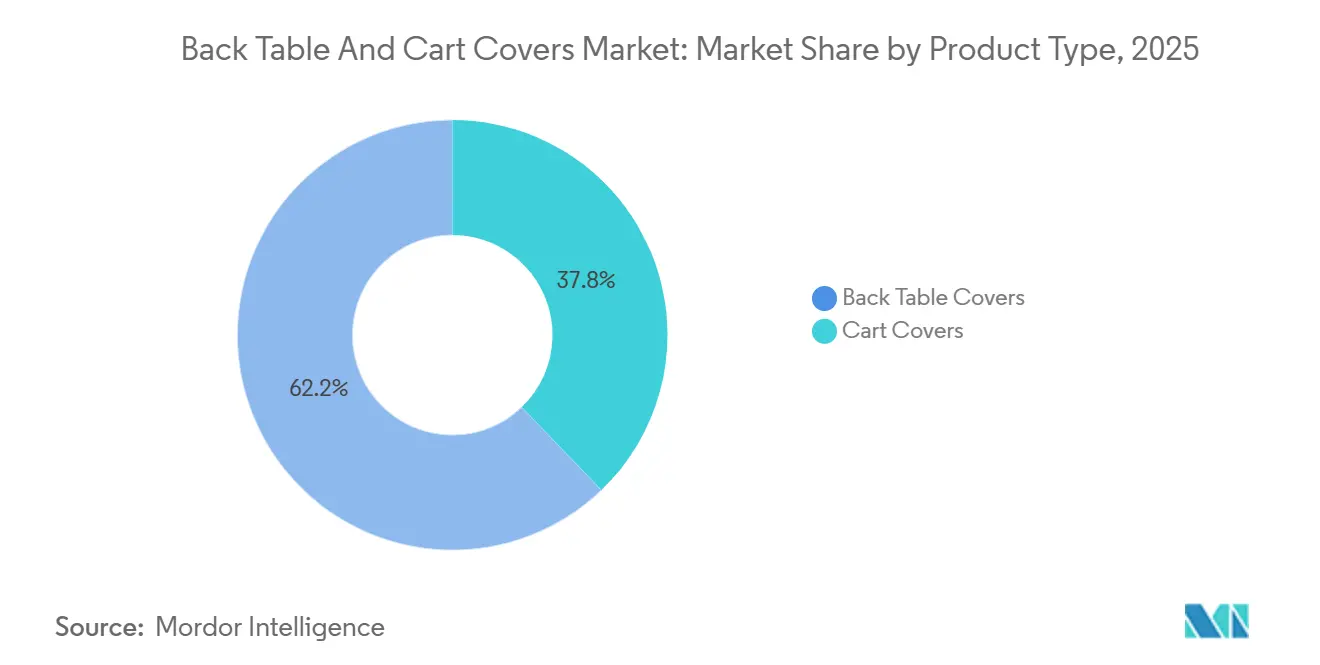

- Par type de produit, les housses de table d'opération ont dominé avec 62,19 % de la part du marché des housses de table d'opération et de chariot en 2025. Les housses de chariot ont enregistré le TCAC projeté le plus élevé à 6,45 % jusqu'en 2031.

- Par stérilité, les variantes stériles représentaient 65,89 % de la demande en 2025. Le segment stérile est également le plus rapide en termes de croissance avec un TCAC de 6,85 % jusqu'en 2031.

- Par matériau, le non-tissé SMS ou PP a représenté 59,56 % en 2025. Les matériaux barrières en film PE laminé sont les plus rapides en termes de croissance avec un TCAC de 5,89 %.

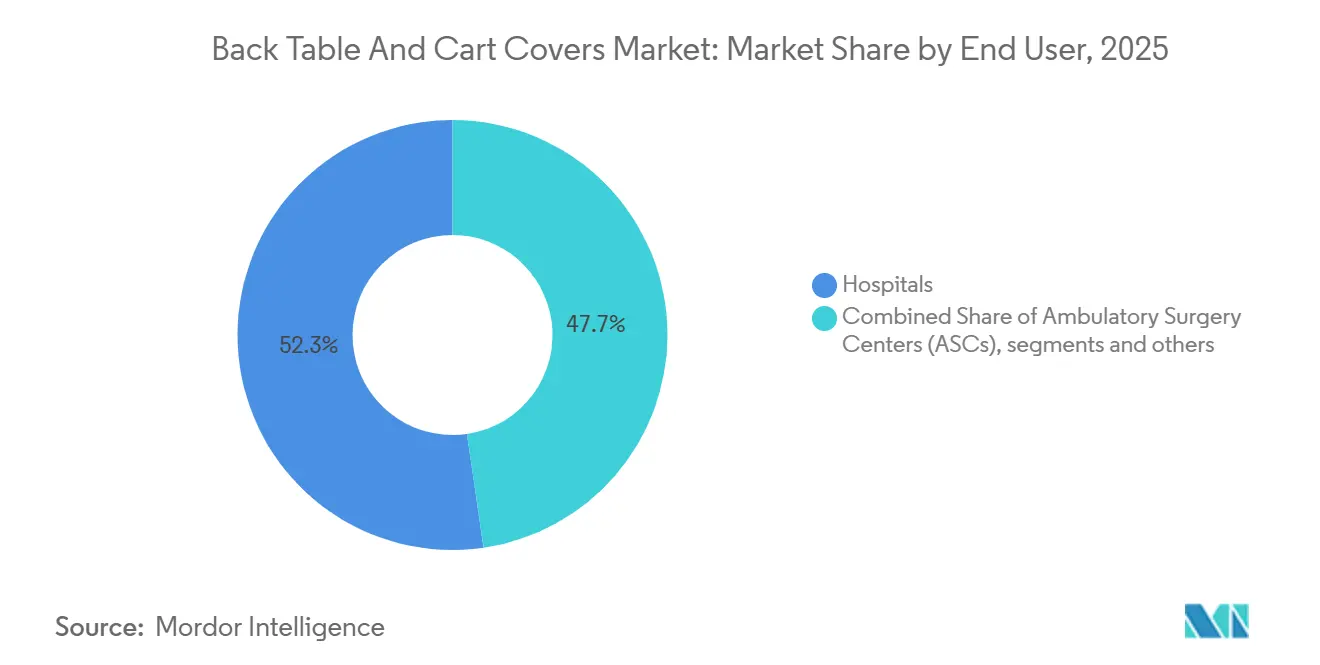

- Par utilisateur final, les hôpitaux détenaient 52,31 % en 2025. Les cliniques spécialisées et la chirurgie en cabinet connaissent la croissance la plus rapide avec un TCAC de 6,54 %.

- Par canal de distribution, les appels d'offres directs et les contrats GPO représentaient 54,64 % en 2025. Les canaux d'approvisionnement en ligne connaissent la croissance la plus rapide avec un TCAC de 7,12 %.

- Par géographie, l'Amérique du Nord détenait 43,44 % en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Housses de Table d'Opération et de Chariot

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Protocoles de champ stérile plus stricts et utilisation des housses de table en salle d'opération dans les flux de travail post-mises à jour des directives de 2019 | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des volumes de procédures chirurgicales ambulatoires ou en centre de chirurgie ambulatoire déplaçant la demande de produits barrières vers des environnements à fort débit | +0.9% | Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de kits de procédures personnalisés incluant des housses de table d'opération et de table à instruments | +0.7% | Mondial, débordement des centres de chirurgie ambulatoire vers les cliniques spécialisées | Moyen terme (2-4 ans) |

| Pénétration accrue des matériaux barrières non-tissés SMS ou laminés dans les champs opératoires et les housses | +0.6% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Optimisation du temps de rotation en salle d'opération grâce à des housses de table ou de chariot standardisées | +0.5% | Hôpitaux de soins aigus en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Reconception axée sur la durabilité avec des laminés plus légers à base biologique catalysant les cycles de renouvellement des produits | +0.3% | Union Européenne et Amérique du Nord, avec une impulsion réglementaire précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Protocoles de Champ Stérile Plus Stricts et Utilisation des Housses de Table en Salle d'Opération dans les Flux de Travail Post-Mises à Jour des Directives de 2019

Les hôpitaux et les centres chirurgicaux accordent la priorité à la performance barrière et à l'intégrité de l'emballage dans tous les composants du champ stérile, ce qui resserre les spécifications pour les housses de table d'opération et de chariot. Les établissements européens s'alignent sur les classifications EN 13795, qui codifient les exigences relatives aux champs opératoires standard et haute performance et orientent les achats vers des produits démontrant une protection barrière liquide et microbiologique reproductible. Le Règlement UE sur les Dispositifs Médicaux 2017/745 a également accéléré les cycles de renouvellement des stocks, car les anciens inventaires certifiés selon des cadres antérieurs doivent être retirés et remplacés par des fournitures conformes au Règlement sur les Dispositifs Médicaux. Ces dynamiques renforcent la préférence pour les configurations de kits stériles validés et les systèmes de housses standardisés qui simplifient la collecte de preuves pour les audits et les revues de gouvernance clinique. Dans les lignes de service à forte intensité liquidienne, la sélection des produits s'oriente vers des barrières de grade supérieur et des profils de performance en traction robustes qui maintiennent leur intégrité lors de procédures de plusieurs heures et de transferts répétés d'instruments. Ensemble, ces tendances renforcent les niveaux de performance premium au sein du marché des housses de table d'opération et de chariot et concentrent les dépenses auprès des fournisseurs capables de documenter leur conformité aux normes internationales[1]Équipe Éditoriale de Kingphar Medical, "Spécifications des Champs Opératoires : Normes EN 13795 et Guide d'Approvisionnement 2026," Kingphar Medical, kingphchina.com.

Hausse des Volumes de Procédures Chirurgicales Ambulatoires ou en Centre de Chirurgie Ambulatoire Déplaçant la Demande de Produits Barrières vers des Environnements à Fort Débit

La migration des procédures vers les environnements ambulatoires et les cabinets rééquilibre la demande vers des solutions de housses à usage unique permettant des rotations rapides de salle et réduisant le besoin de flux de travail complexes de retraitement. Les établissements fonctionnant selon des plannings à fort débit privilégient les chariots préconfigurés et le drapage de table d'opération qui protègent les équipements pendant le transport et minimisent les points de contact susceptibles de compromettre la stérilité. À mesure que la capacité ambulatoire se développe, les équipes d'approvisionnement adoptent des places de marché numériques et des canaux de livraison directe aux établissements qui rationalisent le réapprovisionnement et raccourcissent les délais pour les composants barrières standardisés. Ces canaux facilitent également le filtrage des produits selon les exigences de documentation et les certifications de gestion de la qualité lorsque de petites équipes gèrent les achats parallèlement aux tâches cliniques. Les fabricants proposant des kits de housses stériles conçus pour des salles d'opération compactes et des flux de travail spécialisés ciblés sont bien positionnés pour capter la croissance dans ces environnements. Ce changement soutient des gains de volume réguliers pour les formats de housses jetables tout en poussant les fournisseurs à assurer une disponibilité fiable et une capacité élastique pour les pics épisodiques.

Adoption de Kits de Procédures Personnalisés Incluant des Housses de Table d'Opération et de Table à Instruments

Les kits de procédures personnalisés qui regroupent des housses de table d'opération, des champs d'instruments, des blouses et des accessoires gagnent des parts de marché car ils réduisent le temps de préparation et la manutention des stocks. Les stratégies des fournisseurs associent de plus en plus les capacités de stérilisation et de logistique sous un même toit pour offrir des solutions de champ stérile clés en main adaptées aux flux de travail spécialisés prévisibles. Un fournisseur mondial de premier plan en champs opératoires et kits indique que ses solutions de kits peuvent réduire le temps de préparation en salle d'opération et simplifier les tâches administratives, ce qui aide les équipes périopératoires à se concentrer sur le travail orienté patient. La consolidation autour des plateformes de kits intégrés est visible dans les acquisitions récentes qui regroupent stérilisation, production et distribution dans un modèle opérationnel unique. Les fournisseurs de kits investissent également dans des configurations modulaires et semi-personnalisées qui partagent des éléments de champs et de housses entre les procédures pour équilibrer flexibilité et conformité. À mesure que les parcours cliniques se standardisent, ces kits deviennent un levier de débit et de cohérence, ce qui soutient la demande de composants stériles de housses de table d'opération et de chariot au sein du bundle.

Pénétration Accrue des Matériaux Barrières Non-Tissés SMS ou Laminés dans les Champs Opératoires et les Housses

Les constructions non-tissées SMS ou PP continuent de dominer grâce à un mélange favorable de résistance aux liquides, de respirabilité et de maîtrise des coûts aux grammages couramment spécifiés pour les housses stériles. Les équipes produits déploient également la lamination pour atteindre des performances barrières plus élevées à des grammages inférieurs, ce qui réduit l'intensité matière et les coûts de fret tout en préservant la protection contre la pénétration. Des fournisseurs d'Asie du Sud-Est ont lancé des matériaux en film PE laminé filé-lié ciblant les hôpitaux régionaux avec des exigences barrières en évolution et des appels d'offres sensibles aux prix. Les caractéristiques de durabilité gagnent du terrain dans les portefeuilles premium, notamment la certification aux matières premières renouvelables et les composants reconçus visant à réduire l'impact sur les gaz à effet de serre tout au long du cycle de vie. De nouvelles couches cellulosiques pour les plateformes spunlace diversifient davantage les options de matériaux et permettent des configurations alternatives pour les sous-systèmes de housses tels que les zones de gestion des liquides. Collectivement, ces innovations en matériaux renforcent le spectre de performance au sein du marché des housses de table d'opération et de chariot, et s'alignent sur les critères d'achat qui pondèrent les attributs barrières, de confort et environnementaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression environnementale favorisant les réutilisables ou les alternatives à empreinte réduite aux housses à usage unique | -0.8% | Union Européenne et Amérique du Nord, portées par les mandats de Responsabilité Élargie des Producteurs | Moyen terme (2-4 ans) |

| Volatilité des prix et de la disponibilité des matières premières en polypropylène ou non-tissé impactant les coûts | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Variabilité des pratiques et orientations contradictoires sur les méthodes de housse compliquant l'adoption et la formation | -0.4% | Mondial, particulièrement dans les systèmes de santé multi-sites | Moyen terme (2-4 ans) |

| Pressions croissantes en matière de gestion des déchets et de Responsabilité Élargie des Producteurs augmentant le coût du cycle de vie des jetables | -0.3% | Union Européenne et certains États américains dotés de lois sur la Responsabilité Élargie des Producteurs pour les textiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Environnementale Favorisant les Réutilisables ou les Alternatives à Empreinte Réduite aux Housses à Usage Unique

Les politiques de Responsabilité Élargie des Producteurs façonnent les stratégies d'achat en ajoutant des signaux de coût par unité aux textiles jetables et en préparant le terrain pour une comptabilité plus large du cycle de vie. Aux États-Unis, la loi SB 707 de Californie a établi un cadre étatique de Responsabilité Élargie des Producteurs pour les textiles qui affecte directement la manière dont les hôpitaux évaluent les voies à usage unique par rapport aux voies réutilisables dans les catégories de produits définies. Les fournisseurs répondent avec des conceptions mono-matériaux plus légères et à contenu biosourcé pour réduire les déchets et s'aligner sur les objectifs de durabilité des systèmes de santé. Les grands fournisseurs de champs et de kits publient désormais des feuilles de route en matière de durabilité et une documentation au niveau des produits qui traitent du contenu recyclé ou renouvelable et de la réduction des gaz à effet de serre. Cette base de preuves soutient les initiatives hospitalières visant à équilibrer la performance clinique, l'efficacité logistique et les impacts environnementaux dans les décisions d'approvisionnement en fournitures de salle d'opération. Au cours de la période de prévision, les jalons de mise en œuvre de la Responsabilité Élargie des Producteurs et les engagements des hôpitaux en matière d'action climatique continueront d'influencer l'orientation de la conception et le calendrier de renouvellement des portefeuilles de housses de table d'opération et de chariot.

Volatilité des Prix et de la Disponibilité des Matières Premières en Polypropylène ou Non-Tissé Impactant les Coûts

Les housses de table d'opération et de chariot reposent sur des non-tissés et des laminés à base de polymères, ce qui lie les coûts de fabrication aux marchés pétrochimiques en amont et à la disponibilité régionale des matières premières. Des périodes de tension sur l'approvisionnement en résine, des interruptions de traitement ou des goulots d'étranglement logistiques peuvent peser sur les marges de transformation et compliquer les engagements de prix dans les contrats pluriannuels. Les fournisseurs atténuent leur exposition en diversifiant les sources de résine, en rééquilibrant les grammages et en appliquant la lamination uniquement là où des performances barrières plus élevées sont essentielles. Les stratégies de portefeuille incluent également des couches de fibres alternatives et des innovations de procédés qui maintiennent les objectifs barrières tout en réduisant l'intensité en polymères au niveau des composants. Les distributeurs qui servent les hôpitaux et les centres chirurgicaux amortissent ces fluctuations grâce à des programmes de stocks et à la planification de la demande, mais la normalisation des prix peut prendre du retard lorsque les chaînes d'approvisionnement restent contraintes. Les équipes d'approvisionnement, en particulier celles opérant via des contrats de groupe, continuent d'affiner les clauses d'ajustement basées sur des indices pour partager les risques tout en assurant la continuité de l'approvisionnement en housses stériles pour les lignes de service à haute acuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Housses de Chariot Progressent Rapidement à Mesure que l'Optimisation du Temps de Rotation en Salle d'Opération Gagne du Terrain

Les housses de table d'opération détenaient 62,19 % en 2025 et restent fondamentales car les établissements standardisent la mise en place du champ stérile en chirurgie générale, orthopédie et programmes cardiaques. Les housses de chariot sont le produit à la croissance la plus rapide avec un TCAC de 6,45 % jusqu'en 2031, soutenu par des chariots stériles préconfigurés qui se déplacent directement dans les salles d'opération et réduisent les étapes de préparation susceptibles d'allonger les temps de remise en état de la salle. Le marché des housses de table d'opération et de chariot bénéficie de cette orientation opérationnelle car le drapage rationalisé réduit la variabilité de la préparation et aide les petites équipes à maintenir le débit lors des plannings de pointe. Dans les environnements qui gèrent des salles compactes et s'appuient sur des séquences de cas prévisibles, l'attrait des housses de chariot dédiées augmente parallèlement à l'utilisation des kits pré-assemblés. Les spécifications des produits continuent de converger vers les normes internationales de champs opératoires, et les comités d'achat privilégient les solutions avec des évaluations barrières et de traction validées alignées sur les catégories de risque chirurgical.

À mesure que les cycles d'appels d'offres progressent, les hôpitaux équilibrent le prix unitaire des housses de chariot à usage unique avec les économies de personnel et de logistique associées à des rotations de salle plus rapides. Les décisions produits tiennent également compte de la commodité de stockage, de l'intégrité de l'emballage et de la compatibilité avec les programmes de kits stériles qui incluent des composants connexes. Les fournisseurs qui proposent des housses de chariot optimisées pour les spécialités à forte intensité liquidienne conservent un avantage lorsque le mix de cas exige des performances barrières de grade supérieur. Les stratégies d'approvisionnement régionales utilisent des conceptions à dos laminé ou à forte teneur en filé-lié pour répondre à des budgets et des normes divers sans compliquer les stocks. La taille du marché des housses de table d'opération et de chariot pour les housses de chariot devrait s'étendre en ligne avec les initiatives de rotation standardisées qui favorisent les solutions barrières préconfigurées dans les sites ambulatoires et hospitaliers.

Par Stérilité : Les Variantes Stériles Dominent, Tandis que les Housses Non Stériles Servent des Rôles Préparatoires Sensibles aux Coûts

Les housses de table d'opération et de chariot stériles représentaient 65,89 % en 2025 et mènent la croissance avec un TCAC de 6,85 % sur la période de prévision. Ce résultat reflète l'approche de tolérance zéro des hôpitaux face au risque de contamination dans les zones de contact direct avec les patients et le besoin administratif de traçabilité des lots. Les housses non stériles continuent de répondre aux tâches préparatoires et de transport où l'exposition immédiate du patient n'est pas présente, ce qui constitue un levier de coût lors des cycles de contrainte budgétaire. Les tendances de gouvernance clinique soutiennent les produits stériles pour les procédures à haute acuité et encouragent une documentation systématique dans les flux de travail de drapage et de barrière stérile. Dans les marchés où les licences d'établissement font référence aux classifications des dispositifs médicaux, les variantes de housses stériles s'alignent sur une surveillance plus stricte et des étapes d'évaluation de la conformité structurées dans le cadre des normes standard.

À mesure que les politiques de Responsabilité Élargie des Producteurs s'étendent et que les coûts du cycle de vie font l'objet d'un examen approfondi, les équipes d'approvisionnement peuvent évaluer des transferts partiels vers des textiles stériles réutilisables pour certaines procédures à fort volume. L'orientation politique en Californie est notable car elle applique des coûts par unité aux textiles à usage unique couverts tout en positionnant différemment les réutilisables dans la structure de frais du programme. Les feuilles de route produits des principaux fournisseurs montrent des investissements dans l'emballage et les matériaux visant des conceptions plus légères et à contenu renouvelable, une approche qui réduit les volumes d'élimination et renforce l'argumentaire clinico-économique en faveur de la stérilité à usage unique dans les procédures à haut risque. Sur l'horizon de prévision, l'adoption des housses de table d'opération et de chariot stériles est ancrée par la politique clinique, la préparation aux inspections et la standardisation des kits, tandis que la demande de housses non stériles reste stable dans des rôles de soutien. Le marché des housses de table d'opération et de chariot continue de refléter cette dichotomie à mesure que les sites ajustent les allocations stériles à la complexité des cas et aux objectifs de contrôle des infections.

Par Matériau : Le Non-Tissé SMS Domine, Tandis que le Film PE Laminé Progresse sur les Spécialités à Forte Intensité Liquidienne

Le non-tissé SMS ou PP détenait 59,56 % en 2025, conformément à la préférence généralisée pour les solutions barrières respirables qui atteignent les performances cibles tout en maintenant l'accessibilité financière. Les établissements déployant des champs opératoires de performance standard dans des cas à intensité liquidienne modérée utilisent le SMS comme référence, et les équipes d'achat alignent les spécifications sur les prérequis de confort en salle d'opération et de résistance aux liquides. Les housses en film PE laminé sont le matériau à la croissance la plus rapide avec un TCAC de 5,89 % jusqu'en 2031 car leur construction offre une protection contre la pénétration pour les procédures à forte intensité liquidienne à des grammages inférieurs. Les laminés lient un film mince à des couches filées-liées pour améliorer la barrière sans augmenter indûment la rigidité, ce qui facilite la manipulation lors des transferts rapides d'instruments sur les tables d'opération et les chariots. Les fabricants d'Asie du Sud-Est ont introduit de nouvelles options à dos laminé qui répondent aux exigences régionales des appels d'offres et permettent aux établissements axés sur le budget d'acquérir des performances barrières supérieures à des prix compétitifs.

Les fournisseurs premium intègrent des matières premières renouvelables dans les matériaux de champs et de housses pour réduire l'intensité en gaz à effet de serre et documenter les performances de durabilité auprès des acheteurs hospitaliers. De nouvelles couches de cellulose par voie humide conçues pour les plateformes spunlace élargissent le menu des composants complémentaires pouvant être inclus dans les systèmes de housses multicouches. Les équipes produits affinent également la construction des bords, des joints et des plis laminés pour maintenir l'intégrité barrière tout en gardant les kits compacts pour l'efficacité du stockage. Dans les procédures spécialisées impliquant de grands volumes de liquides, les hôpitaux se tournent vers les options à dos laminé, tandis que le SMS reste la colonne vertébrale pour les cas plus courts et modérés. La taille du marché des housses de table d'opération et de chariot associée aux conceptions à base de SMS correspond à la plus grande base installée, tandis que les conceptions à dos laminé captent une part croissante en raison des remplacements axés sur la performance et de la croissance des programmes spécialisés[2]Équipe Technique WZXINYU, "Applications Innovantes des Non-Tissés Laminés dans les Textiles Médicaux," WZXINYU Non-woven, wzxinyu.com.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande, Tandis que les Cliniques Spécialisées Accélèrent sur la Migration Ambulatoire

Les hôpitaux détenaient 52,31 % en 2025, ce qui reflète leur mix de cas dans les disciplines à haute acuité et les plannings opératoires continus qui nécessitent une disponibilité fiable des housses stériles. L'approvisionnement au niveau du système via les groupements d'achats et les contrats engagés continue de stimuler la standardisation des références et une tarification cohérente dans les établissements affiliés. Les centres médicaux universitaires et les réseaux intégrés valorisent les capacités des fournisseurs qui fusionnent documentation clinique, attributs de durabilité et distribution fiable. Les cliniques spécialisées et la chirurgie en cabinet sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 6,54 % car les cliniciens transfèrent des procédures définies vers des environnements à moindre coût qui privilégient la rotation rapide des salles et une logistique d'approvisionnement simple. Pour ces sites, les housses de table d'opération et de chariot à usage unique réduisent le besoin de programmes de retraitement complexes et allègent les charges de formation du personnel liées aux flux de travail stériles.

Les distributeurs de marché intermédiaire et les plateformes en ligne qui connectent les fabricants aux prestataires de soins vérifiés soutiennent cette migration grâce à un traitement des commandes réactif et une documentation de conformité claire. Les fournisseurs qui simplifient les commandes et fournissent des dossiers de preuves pour les audits maintiennent un statut préférentiel auprès des petites équipes qui jonglent entre les achats et les tâches cliniques. Les systèmes hospitaliers continuent de s'appuyer sur les distributeurs nationaux et les arrangements de fournisseur principal qui stabilisent les stocks et amortissent les pics de demande. Le secteur des housses de table d'opération et de chariot sert les deux extrémités du spectre en offrant une documentation de stérilisation de grade hospitalier et des modèles de commerce électronique rationalisés pour les petites pratiques. La croissance des établissements hybrides qui co-localisent des services hospitaliers et ambulatoires élargit davantage les cas d'usage où les housses et kits standardisés créent une continuité entre les environnements de procédures.

Par Canal de Distribution : Les Contrats GPO Dominent, les Canaux en Ligne Progressent Rapidement

Les appels d'offres directs et les contrats des organisations de groupements d'achats représentaient 54,64 % en 2025 car les hôpitaux consolident leurs achats pour sécuriser des prix prévisibles et une assurance d'approvisionnement auprès de fournisseurs qualifiés. Ces arrangements renforcent la standardisation des catalogues et approfondissent les relations avec les fabricants capables de servir des engagements pluriannuels et de publier la documentation de conformité requise. Les fournisseurs se différencient par les niveaux de service, les profils de durabilité et les prévisions co-développées qui réduisent les ruptures de stock pour les housses stériles critiques. L'approvisionnement en ligne est le canal à la croissance la plus rapide avec un TCAC de 7,12 % sur 2026-2031 car les systèmes de santé numérisent les réquisitions et centralisent la gestion des dépenses. La croissance des places de marché numériques est liée à la découverte de produits, aux contrôles de conformité contractuelle et aux intégrations qui réduisent l'effort manuel dans l'approvisionnement et le rapprochement des factures.

Les plateformes d'approvisionnement fédérales et les portails de fournisseurs principaux améliorent la visibilité sur les articles approuvés et aident les prestataires de soins à maintenir des achats conformes sur plusieurs sites. À mesure que les fournisseurs élargissent leur participation directe aux établissements, les rôles des distributeurs évoluent vers des services à valeur ajoutée, notamment les prévisions, les alternatives aux ruptures de stock et la coordination des rappels. Les équipes d'approvisionnement d'entreprise poussent pour des analyses qui cartographient l'utilisation et l'adhérence aux contrats, et les fournisseurs répondent en publiant les attributs des produits et les données de certification pour une validation plus rapide. Le marché des housses de table d'opération et de chariot continue de bénéficier d'un contrôle numérique plus strict des flux d'achats à mesure que les hôpitaux compriment les dépenses non conformes et assurent des intrants standardisés pour le champ stérile. Les pilotes technologiques qui centralisent les approbations de substitution et automatisent les communications démontrent comment l'approvisionnement numérique peut renforcer la résilience pour les catégories de dispositifs qui reposent sur des performances barrières cohérentes.

Analyse Géographique

L'Amérique du Nord détenait 43,44 % en 2025 et maintient son leadership grâce à une large base d'infrastructures hospitalières, un vaste éventail de programmes de soins aigus et spécialisés, et des cadres de groupements d'achats de longue date qui imposent la standardisation. Les mises à jour des attentes en matière de champ stérile et les schémas de contrats pluriannuels se combinent pour maintenir un remplacement à court cycle régulier pour les lignes de housses de table d'opération et de chariot, tandis que les plans de durabilité encouragent la reconception des matériaux. L'approvisionnement du secteur public et les systèmes de santé des anciens combattants renforcent également les listes de produits qualifiés et l'assurance d'approvisionnement via les calendriers fédéraux et les catalogues de contrats mis à jour quotidiennement. Sur la période de prévision, des volumes hospitaliers stables et une migration ambulatoire régulière soutiennent une croissance équilibrée dans les systèmes hospitaliers et les établissements indépendants. Le marché des housses de table d'opération et de chariot en Amérique du Nord continue de récompenser les fournisseurs qui associent l'échelle de fabrication à la profondeur de documentation et à la performance de distribution en temps opportun.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 6,19 % sur 2026-2031 car les expansions de capacité hospitalière, l'adoption de la sécurité clinique et la production locale de non-tissés élargissent la disponibilité. Les producteurs régionaux lancent des housses à dos laminé qui correspondent aux attentes barrières en évolution tout en maintenant les coûts unitaires alignés sur les dynamiques des appels d'offres publics et privés. Ces introductions permettent aux établissements d'aligner la sélection des produits à la complexité des cas, avec des formats SMS pour les procédures modérées et des housses à dos laminé pour les volumes liquidiens plus élevés. À mesure que de nouveaux hôpitaux entrent en service, les approches de kits standardisés qui regroupent des housses de table d'opération et de chariot gagnent en acceptation car elles simplifient la logistique et la formation. La croissance est la plus forte là où les fournisseurs fournissent des ensembles de documentation complets et soutiennent la qualification dans le cadre de plusieurs régimes réglementaires dans la région.

L'Europe reste stable car les hôpitaux s'alignent sur la norme EN 13795 et maintiennent des programmes d'approvisionnement qui privilégient des performances barrières cohérentes et une conformité documentée. Les délais de conformité au Règlement sur les Dispositifs Médicaux 2017/745 ont entraîné un renouvellement des stocks et codifié les attentes en matière de performance des champs et des housses, ce qui bénéficie aux fabricants dotés de systèmes qualité robustes et d'une production auditée. Les fournisseurs régionaux avec des capacités verticalement intégrées sont positionnés pour servir les appels d'offres spécifiques aux pays et pour couvrir les empreintes de fabrication en soutien aux objectifs de résilience. Les investissements continus des producteurs premium dans la capacité, la portée géographique et les attributs de durabilité ont soutenu la continuité des consommables de champ stérile dans les principaux systèmes de santé de l'Union Européenne. Le marché des housses de table d'opération et de chariot en Europe continuera de refléter ces soutiens structurels à mesure que les équipes d'approvisionnement équilibrent les résultats cliniques, la documentation du cycle de vie et l'efficacité opérationnelle.

Paysage Concurrentiel

Le champ concurrentiel comprend des sociétés d'approvisionnement médical multinationales avec de larges portefeuilles de champs et de kits, ainsi que des spécialistes régionaux qui se concentrent sur des formats de housses ciblés ou des configurations de niche. Les fabricants mondiaux mettent l'accent sur la complétude des kits stériles, la documentation des performances et l'amélioration continue des attributs de durabilité pour répondre aux critères d'approvisionnement des hôpitaux. Les challengers régionaux se différencient par des positions tarifaires, des innovations à dos laminé et une réactivité à la documentation locale des appels d'offres. L'activité d'investissement privé a reconfiguré les empreintes de distribution et de production pour les portefeuilles de dispositifs connectés aux écosystèmes de kits chirurgicaux, reflétant la valeur des modèles verticalement intégrés de stérilisation à la livraison. Les fournisseurs qui intègrent des outils de prévision numérique et de collaboration aux achats dans les arrangements de fournisseur principal peuvent faire pencher les attributions en leur faveur à mesure que les systèmes de santé privilégient la fiabilité et les capacités analytiques. Dans cet environnement, le marché des housses de table d'opération et de chariot récompense les plateformes qui unissent l'échelle de fabrication, la rigueur de la gestion de la qualité et l'intensité du service.

Les mouvements stratégiques illustrent la poussée vers la consolidation et l'expansion des capacités. Platinum Equity a finalisé l'acquisition d'une importante activité de distribution de produits médicaux en décembre 2025, avec des plans d'investissement dans l'exécution des commandes, les produits propriétaires et les améliorations de la chaîne d'approvisionnement qui améliorent l'efficacité et la résilience pour les hôpitaux et les systèmes de santé. Un spécialiste européen des textiles médicaux et des kits a acquis un fabricant de kits personnalisés verticalement intégré qui unit production, stérilisation et distribution, soulignant l'importance stratégique des capacités de champ stérile de bout en bout. Les principaux fabricants de champs ont également annoncé des expansions de capacité multi-pays et des initiatives de fabrication régionale pour soutenir leurs activités de kits de procédures et couvrir les chaînes d'approvisionnement. Ces actions permettent aux fournisseurs de répondre aux besoins de documentation alignés sur le Règlement sur les Dispositifs Médicaux en Europe et de servir les marchés en croissance au Moyen-Orient et en Asie avec une production locale.

Les solutions d'approvisionnement numérique et les partenariats d'achat constituent un autre axe de compétition, car les prestataires adoptent des outils qui réduisent les frictions d'approvisionnement et augmentent la transparence. Un grand distributeur et fabricant a introduit une tour de contrôle alimentée par l'intelligence artificielle qui centralise les substitutions de produits et les approbations pour les clients de fournisseurs principaux, ce qui stimule la conformité contractuelle et accélère la reprise du service lors des perturbations de l'approvisionnement. Les plateformes de marché connectant directement les fabricants aux prestataires de soins élargissent les catalogues et les mécanismes de vérification qui abaissent les barrières à l'entrée pour les petits établissements. Ces fonctionnalités numériques complètent les plateformes d'approvisionnement nationales et fédérales qui répertorient les produits éligibles et aident les acheteurs avec des données contractuelles mises à jour quotidiennement. Les fournisseurs qui s'intègrent à ces réseaux avec des attributs environnementaux clairs, des certifications auditées et des niveaux de service solides sont avantagés lors des renouvellements et des nouvelles attributions. Le marché des housses de table d'opération et de chariot devrait voir une différenciation numérique continue superposée aux performances produit et logistiques de base.

Leaders du Secteur des Housses de Table d'Opération et de Chariot

Medline Industries

Owens & Minor (HALYARD)

Cardinal Health

Lohmann & Rauscher (L&R)

Paul Hartmann AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Lohmann & Rauscher a réalisé un investissement réussi en Éthiopie via sa filiale L&R Ethiopia, visant à renforcer la présence mondiale de l'entreprise, sa résilience en cas de crise et sa durabilité sociale dans le cadre de sa stratégie d'expansion géographique continue.

- Décembre 2025 : Platinum Equity a finalisé l'acquisition de la division Produits et Services de Santé de Owens & Minor pour 375 millions USD en espèces, le vendeur conservant une participation de 5 % au capital. La transaction a préservé des attributs fiscaux dépassant 150 millions USD et a repositionné Owens & Minor (rebaptisé Accendra Health) en tant que prestataire de soins à domicile pur jeu. Platinum prévoit de renforcer les performances d'exécution des commandes de l'unité acquise, d'accélérer la croissance des produits propriétaires et d'investir dans des améliorations de la chaîne d'approvisionnement pour améliorer l'efficacité et la résilience de sa plateforme nationale de distribution médico-chirurgicale au service des hôpitaux et des systèmes de santé.

- Septembre 2025 : Medline a annoncé une collaboration avec Northwestern Medicine et Providence pour développer Mpower™, une solution de chaîne d'approvisionnement de nouvelle génération alimentée par l'intelligence artificielle, construite sur Microsoft 365 et Azure AI. La plateforme, qui sera disponible sans frais pour les clients Medline Prime Vendor utilisant Mpower Foundations, fonctionne comme une tour de contrôle numérique alimentée par l'intelligence artificielle pour les substitutions de produits, les approbations et les communications, visant à élever l'intelligence et la résilience de la chaîne d'approvisionnement tout en simplifiant les flux de travail d'approvisionnement pour les soignants.

Périmètre du Rapport sur le Marché Mondial des Housses de Table d'Opération et de Chariot

Selon le périmètre du rapport, les housses de table d'opération et de chariot, souvent fabriquées à partir de matériaux non-tissés, sont des champs médicaux à usage unique utilisés dans les salles d'opération. Leur objectif principal est d'établir et de maintenir un environnement stérile sur les tables d'opération, en prévenant efficacement le transfert bactérien et en réduisant le risque d'infections du site opératoire. De plus, ces housses assurent la protection des plateaux d'instruments, des équipements médicaux et du stockage des fournitures stériles. Le marché des housses de table d'opération et de chariot est segmenté par type de produit, stérilité, utilisateur final, canal de distribution et géographie.

Par type de produit, le marché est segmenté en housses de table d'opération et housses de chariot. Par stérilité, le marché est segmenté en stérile et non stérile. Par matériau, le marché est segmenté en non-tissé SMS/PP, film PE laminé, non-tissés spunlace/rayonne et textile réutilisable (polyester/coton). Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées / chirurgie en cabinet. Par canal de distribution, le marché est segmenté en appels d'offres directs / contrats GPO, ventes par distributeur et en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Housses de Table d'Opération |

| Housses de Chariot |

| Stérile |

| Non Stérile |

| Non-Tissé SMS/PP |

| Film PE Laminé |

| Non-Tissés Spunlace/Rayonne |

| Textile Réutilisable (Polyester/Coton) |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées / Chirurgie en Cabinet |

| Appels d'Offres Directs / Contrats GPO |

| Ventes par Distributeur |

| En Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Housses de Table d'Opération | |

| Housses de Chariot | ||

| Par Stérilité | Stérile | |

| Non Stérile | ||

| Par Matériau | Non-Tissé SMS/PP | |

| Film PE Laminé | ||

| Non-Tissés Spunlace/Rayonne | ||

| Textile Réutilisable (Polyester/Coton) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées / Chirurgie en Cabinet | ||

| Par Canal de Distribution | Appels d'Offres Directs / Contrats GPO | |

| Ventes par Distributeur | ||

| En Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la trajectoire de croissance attendue pour le marché des housses de table d'opération et de chariot jusqu'en 2031 ?

La catégorie devrait croître de 0,90 milliard USD en 2025 à 1,15 milliard USD d'ici 2031 à un TCAC de 4,15 % sur 2026-2031.

Quels types de produits sont appelés à mener la croissance dans cet espace ?

Les housses de table d'opération restent les plus importantes en termes de chiffre d'affaires, tandis que les housses de chariot devraient croître le plus rapidement à un TCAC de 6,45 % en raison des chariots préconfigurés standardisés qui accélèrent la rotation des salles.

Comment les choix de matériaux affectent-ils la performance et les achats sur le marché des housses de table d'opération et de chariot ?

Les non-tissés SMS ou PP dominent en termes de respirabilité et de valeur, tandis que les films PE laminés captent les procédures à forte intensité liquidienne en offrant des performances barrières supérieures à des grammages inférieurs.

Où la croissance régionale est-elle la plus forte pour les housses de table d'opération et de chariot ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 6,19 % car les hôpitaux augmentent leur capacité et les fournisseurs locaux lancent des housses à dos laminé adaptées aux besoins régionaux des appels d'offres.

Comment les exigences de durabilité influencent-elles les décisions d'achat ?

Les acheteurs privilégient des conceptions mono-matériaux plus légères et des options à contenu renouvelable qui documentent les réductions de gaz à effet de serre, soutenues par les programmes des fournisseurs et les tendances des politiques de Responsabilité Élargie des Producteurs.

Quels canaux de distribution sont les plus influents pour l'approvisionnement ?

Les appels d'offres directs et les contrats GPO restent la plus grande part, tandis que les canaux d'approvisionnement en ligne progressent rapidement avec des outils de conformité contractuelle et de réapprovisionnement plus rapide.

Dernière mise à jour de la page le: