バックテーブルおよびカートカバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

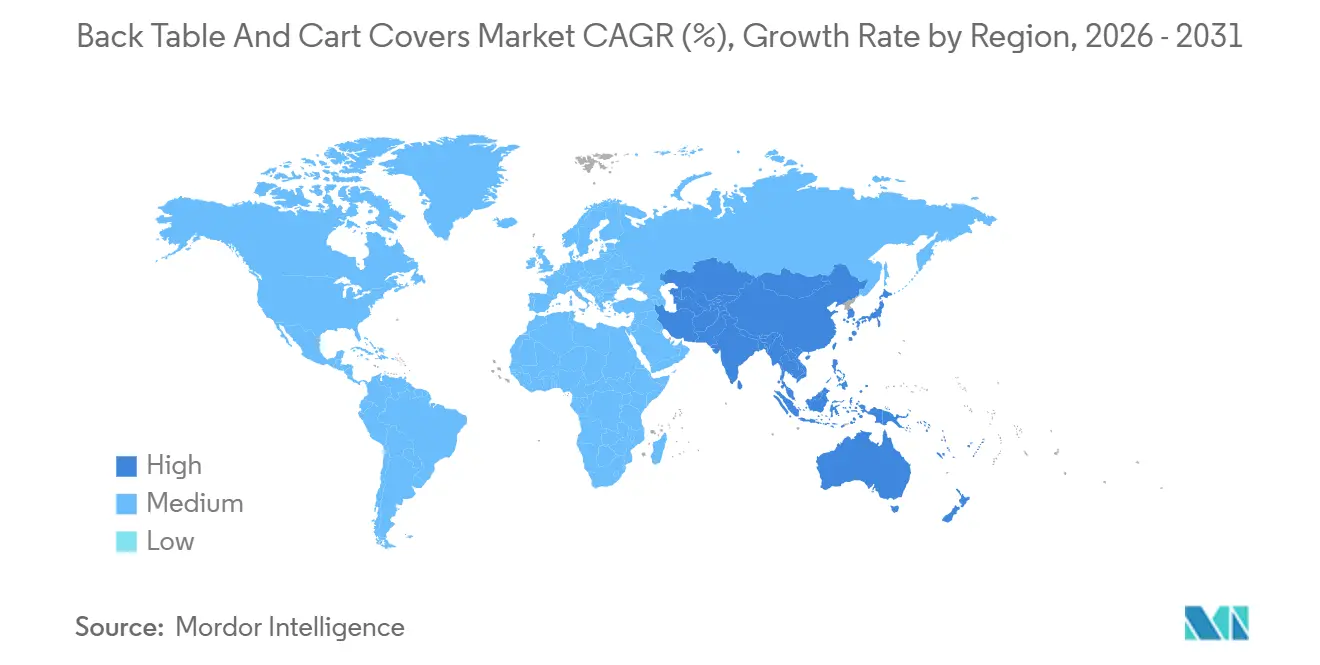

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

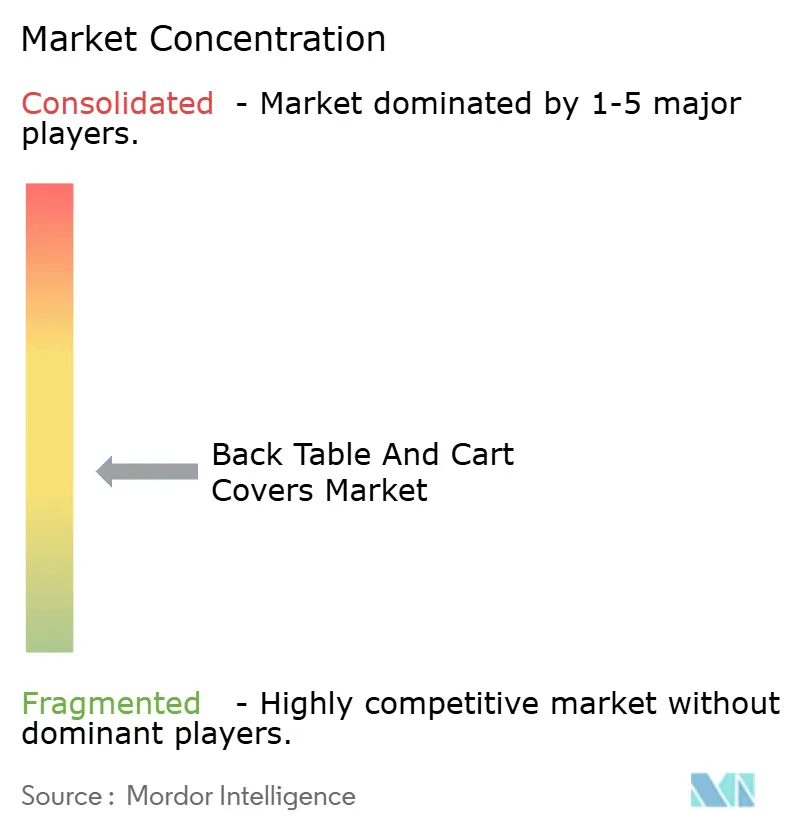

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバックテーブルおよびカートカバー市場分析

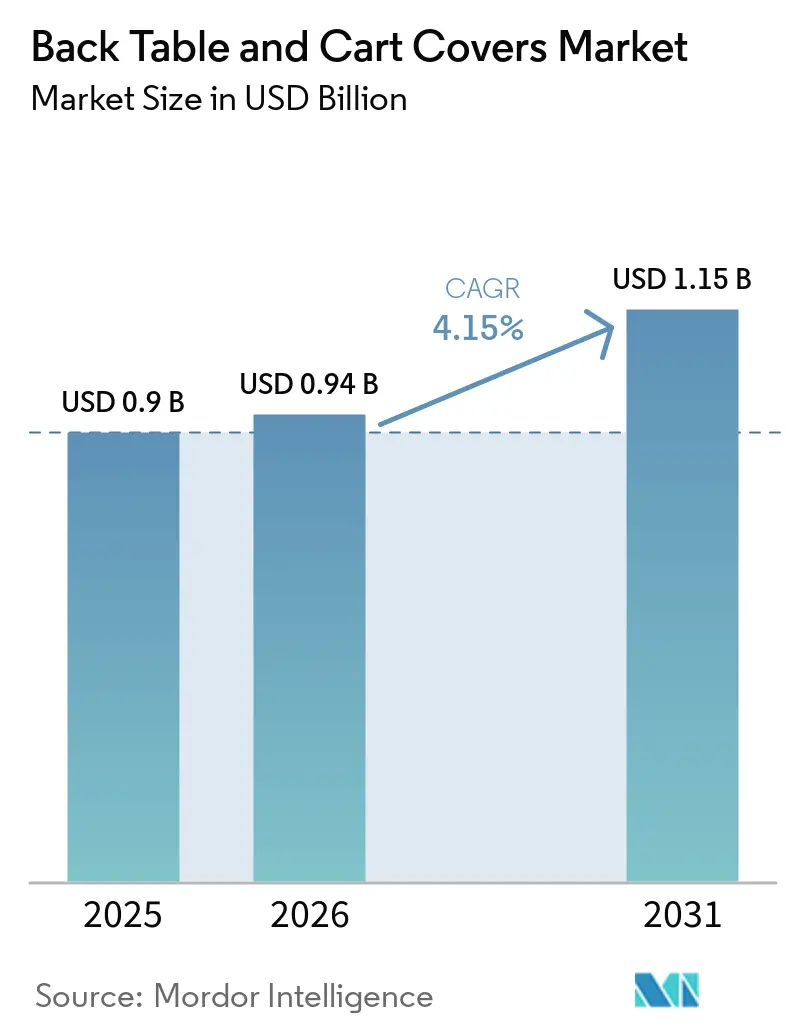

バックテーブルおよびカートカバー市場規模は、2025年の9億米ドルから2026年には9億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.15%で2031年までに11億5,000万米ドルに達すると予測されています。

手術室プロトコルの進化、認証更新サイクル、および無菌フィールド標準化への継続的な投資が、大規模病院システムにおける需要を安定的に維持する一方、外来および専門医療環境においてより急速な成長を促しています。EN 13795およびEU MDR 2017/745適合を含む欧州のパフォーマンスおよび安全仕様の更新は、製品要件を引き続き厳格化し、旧在庫の廃止に伴う購買更新に影響を与えています。クリニカルパックベンダーおよびドレープ専門業者は、持続可能性の実績と大規模展開ロジスティクスを競争上の差別化要因として位置づけており、これが市場の秩序ある統合と複数年契約の締結を支援しています。デジタル調達とグループ購買モデルは、価格の透明性とベンダー資格審査の中心的な役割を担い続けており、オンラインプラットフォームはカタログの充実とコンプライアンスツールセットの拡充を続けています。アジア太平洋地域のメーカーは、コスト重視の入札を対象とした軽量ラミネートバッキングバリア製品を投入しており、この製品トレンドは同地域における病院建設の拡大と手術件数の増加という広範な動向と一致しています。

主要レポートのポイント

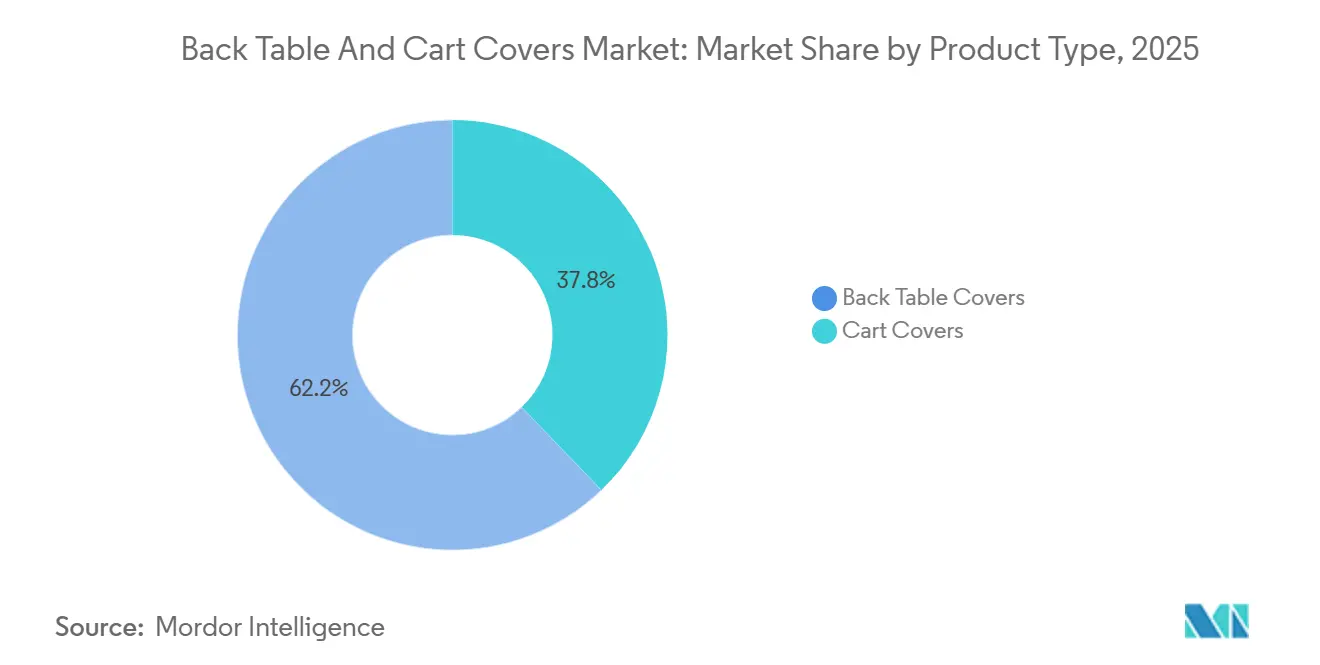

- 製品タイプ別では、バックテーブルカバーが2025年のバックテーブルおよびカートカバー市場シェアの62.19%を占めてトップとなりました。カートカバーは2031年までの予測CAGRが6.45%と最も高い成長率を記録しました。

- 滅菌性別では、滅菌済みバリアントが2025年の需要の65.89%を占めました。滅菌済みセグメントは2031年までのCAGRが6.85%と最も急速に成長しています。

- 素材別では、SMSまたはPPスパンボンド不織布が2025年に59.56%を占めました。PEフィルムラミネートバリア素材はCAGR 5.89%で最も急速に成長しています。

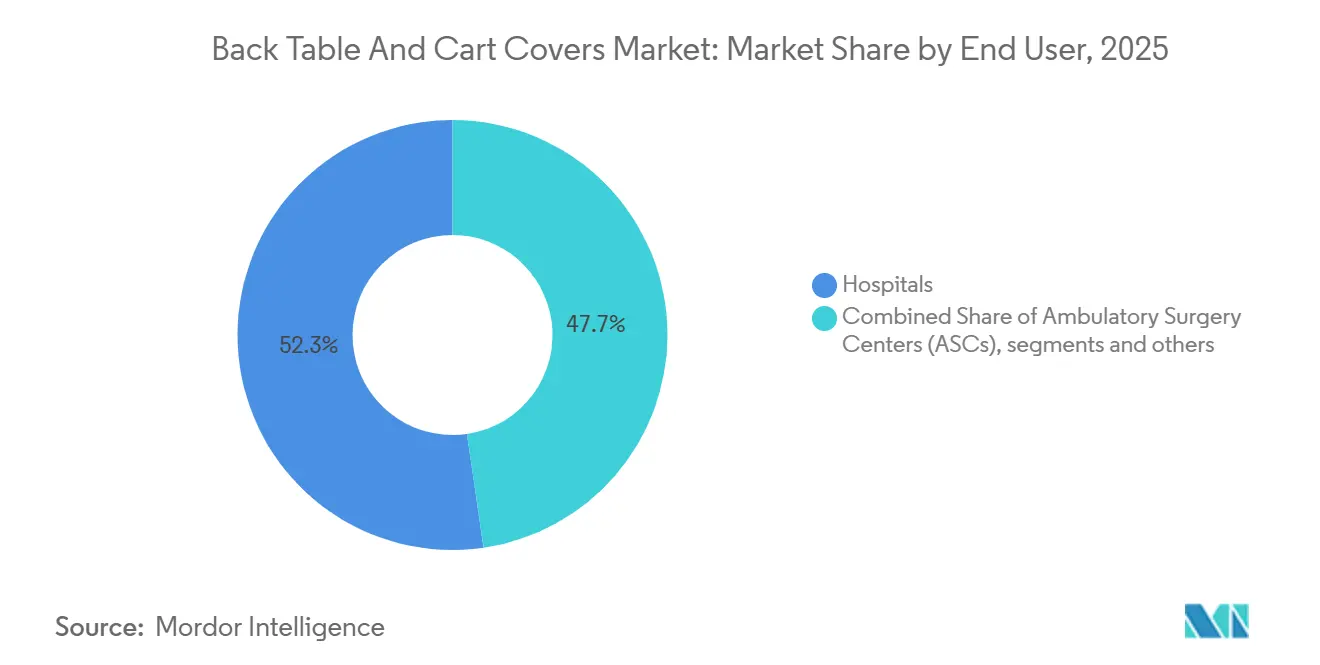

- エンドユーザー別では、病院が2025年に52.31%を占めました。専門クリニックおよびオフィスベース手術はCAGR 6.54%で最も急速に成長しています。

- 流通チャネル別では、直接入札およびGPO契約が2025年に54.64%を維持しました。オンライン調達チャネルはCAGR 7.12%で最も急速に拡大しています。

- 地域別では、北米が2025年に43.44%を占めました。アジア太平洋地域は2031年までのCAGRが6.19%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバックテーブルおよびカートカバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2019年ガイドライン更新後の手術室ワークフローにおける無菌フィールドプロトコルの厳格化とテーブルカバー使用の拡大 | +1.2% | 北米および欧州での早期採用を伴うグローバル | 中期(2~4年) |

| 外来または外来手術センターの手術件数の増加によるバリア製品需要の高回転環境へのシフト | +0.9% | 北米が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| バックテーブルおよび器械テーブルカバーを含むカスタム処置パックの採用 | +0.7% | グローバル、外来手術センターから専門クリニックへの波及 | 中期(2~4年) |

| 手術用ドレープおよびカバーにおけるスパンボンド不織布SMSまたはラミネートバリア素材の普及率向上 | +0.6% | グローバル、アジア太平洋地域の製造拠点が主導 | 長期(4年以上) |

| 標準化されたテーブルまたはカートカバーを使用した手術室回転時間の最適化 | +0.5% | 北米および欧州連合の急性期病院 | 中期(2~4年) |

| 軽量バイオベースラミネートによる持続可能性主導の再設計が製品更新サイクルを促進 | +0.3% | 欧州連合および北米、規制当局による早期推進 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2019年ガイドライン更新後の手術室ワークフローにおける無菌フィールドプロトコルの厳格化とテーブルカバー使用の拡大

病院および外科センターは、無菌フィールドのすべての構成要素においてバリア性能とパッケージの完全性を優先しており、これによりバックテーブルおよびカートカバーの仕様が厳格化されています。欧州の施設はEN 13795分類への適合を進めており、これは標準および高性能ドレープの要件を成文化し、繰り返し可能な液体バリアおよび微生物学的保護を実証できる製品への調達を促進しています。EU MDR 2017/745は、旧フレームワークの下で認証された旧在庫を廃止してMDR適合品に置き換える必要があるため、在庫更新サイクルも加速させています。これらの動向は、監査および臨床ガバナンスレビューのための証拠収集を簡素化する、検証済み滅菌パック構成と標準化されたカバーシステムへの選好を高めています。液体が多用されるサービスラインでは、複数時間にわたる処置や繰り返しの器械移送においても完全性を維持する、より高グレードのバリアと堅牢な引張性能プロファイルへと製品選択が移行しています。これらのトレンドは総じて、バックテーブルおよびカートカバー市場内のプレミアムパフォーマンス層を強化し、国際標準全体にわたるコンプライアンスを文書化できるサプライヤーへの支出を集中させています[1]Kingphar Medical編集チーム、「手術用ドレープ仕様:EN 13795規格と2026年調達ガイド」、Kingphar Medical、kingphchina.com。

外来または外来手術センターの手術件数の増加によるバリア製品需要の高回転環境へのシフト

外来およびオフィスベース環境への処置移行により、迅速な部屋の転換を可能にし、複雑な再処理ワークフローの必要性を低減する使い捨てカバーソリューションへの需要が再バランスされています。高スループットスケジュールで運営する施設は、搬送中の機器を保護し、滅菌性を損なう可能性のある接触点を最小化する、事前設定済みカートとバックテーブルドレーピングを好みます。外来患者の収容能力が拡大するにつれ、調達チームは標準化されたバリアコンポーネントの補充を合理化し、リードタイムを短縮するデジタルマーケットプレイスと施設直送チャネルを採用しています。これらのチャネルはまた、小規模チームが臨床業務と並行して調達を管理する際に、文書要件と品質管理認証で製品をフィルタリングすることを容易にします。コンパクトな手術室フットプリントと集中した専門ワークフロー向けに設計された滅菌カバーパックを提供するメーカーは、これらの環境での成長を取り込む好位置にあります。このシフトは使い捨てカバー形式の安定した数量増加を支援する一方、サプライヤーに対して散発的な需要急増に対応できる信頼性の高い供給能力と弾力的な生産能力の提供を求めています。

バックテーブルおよび器械テーブルカバーを含むカスタム処置パックの採用

バックテーブルカバー、器械ドレープ、ガウン、アクセサリーをまとめたカスタム処置パックは、セットアップ時間を短縮し在庫取り扱いを削減するため、シェアを拡大しています。ベンダー戦略は、予測可能な専門ワークフローに適合するターンキー無菌フィールドソリューションを提供するため、滅菌および物流能力を一体化する方向に向かっています。世界有数のドレープおよびパックサプライヤーは、そのパックソリューションが手術室のセットアップ時間を短縮し管理業務を簡素化できると報告しており、これにより周術期チームが患者対応業務に集中できるようになります。統合パックプラットフォームへの統合は、滅菌、生産、流通を単一の運営モデルに統合する最近の買収に見られます。パックプロバイダーはまた、コンプライアンスと柔軟性のバランスを取るため、処置間でドレープおよびカバー要素を共有するモジュール式・セミカスタム構成への投資も行っています。臨床パスウェイが標準化されるにつれ、これらのパックはスループットと一貫性のレバーとなり、バンドル内の滅菌バックテーブルおよびカートカバーコンポーネントへの需要を持続させます。

手術用ドレープおよびカバーにおけるスパンボンド不織布SMSまたはラミネートバリア素材の普及率向上

SMSまたはPPスパンボンド不織布構造は、滅菌カバーに一般的に指定される重量での液体抵抗性、通気性、コスト管理の良好なバランスに基づき、引き続き主流を占めています。製品チームはまた、より低い目付でより高いバリア性能を達成するためにラミネーション技術を採用しており、これにより貫通保護を維持しながら素材の使用量と輸送コストを削減しています。東南アジアのサプライヤーは、進化するバリア要件と価格重視の入札を持つ地域の病院を対象としたスパンボンドラミネートPEフィルム素材を投入しています。持続可能性機能は、再生可能原料認証や温室効果ガスのライフサイクル影響削減を目指した再設計コンポーネントを含むプレミアムポートフォリオで支持を得ています。スパンレースプラットフォーム向けの新しいセルロース系層は、素材オプションをさらに多様化し、液体処理ゾーンなどのカバーサブシステムの代替構成を可能にします。これらの素材革新は総じて、バックテーブルおよびカートカバー市場内のパフォーマンス範囲を強化し、バリア、快適性、環境属性を重視する購買基準と一致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てカバーに代わる再使用可能品または低フットプリント代替品を支持する環境圧力 | -0.8% | 拡大生産者責任規制に牽引される欧州連合および北米 | 中期(2~4年) |

| ポリプロピレンまたはスパンボンド不織布原材料の価格および供給可能性の変動によるコストへの影響 | -0.6% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| カバー方法に関する実践のばらつきと相反するガイダンスが採用とトレーニングを複雑化 | -0.4% | グローバル、特に複数拠点の医療システム | 中期(2~4年) |

| 廃棄物管理および拡大生産者責任の圧力増大による使い捨て品のライフサイクルコスト上昇 | -0.3% | 欧州連合および繊維製品拡大生産者責任法を持つ一部の米国州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てカバーに代わる再使用可能品または低フットプリント代替品を支持する環境圧力

拡大生産者責任(EPR)政策は、使い捨てテキスタイルに単位当たりのコストシグナルを追加し、より広範なライフサイクル会計の基盤を整えることで、購買戦略を形成しています。米国では、カリフォルニア州のSB 707が州全体の繊維製品EPRフレームワークを確立し、病院が定義された製品カテゴリー全体で使い捨てと再使用可能なパスウェイをどのように評価するかに直接影響を与えています。サプライヤーは廃棄物を削減し医療システムの持続可能性目標に沿うため、軽量モノマテリアル設計とバイオベースコンテンツで対応しています。大手ドレープおよびパックプロバイダーは現在、リサイクルまたは再生可能コンテンツと温室効果ガス削減に関する持続可能性ロードマップと製品レベルの文書を公開しています。この証拠基盤は、手術室の供給決定において臨床パフォーマンス、物流効率、環境影響のバランスを取る病院の取り組みを支援します。予測期間中、EPR実施のマイルストーンと病院の気候行動コミットメントは、バックテーブルおよびカートカバーポートフォリオの設計方向と更新タイミングに引き続き影響を与えるでしょう。

ポリプロピレンまたはスパンボンド不織布原材料の価格および供給可能性の変動によるコストへの影響

バックテーブルおよびカートカバーはポリマーベースのスパンボンド不織布とラミネートに依存しており、製造コストを上流の石油化学市場と地域の原料供給可能性に連動させています。樹脂供給の逼迫、加工停止、または物流のボトルネックが生じる時期には、転換マージンが圧迫され、複数年契約における価格コミットメントが複雑化する可能性があります。サプライヤーは、樹脂調達先の多様化、目付の再バランス、より高いバリア性能が不可欠な場合にのみラミネーションを適用することで、リスクを軽減しています。ポートフォリオ戦略には、コンポーネントレベルでのポリマー使用量を削減しながらバリア目標を維持する代替繊維層とプロセス革新も含まれています。病院および外科センターにサービスを提供するディストリビューターは、在庫プログラムと需要計画によってこれらの変動を緩衝していますが、サプライチェーンが制約された状態が続く場合、価格の正常化が遅れる可能性があります。特にグループ契約を通じて運営する調達チームは、高度急性期サービスラインへの滅菌カバー供給の継続性を確保しながらリスクを分担するため、指数ベースの調整条項の精緻化を続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手術室回転時間最適化の普及に伴いカートカバーが急成長

バックテーブルカバーは2025年に62.19%を占め、施設が一般外科、整形外科、心臓プログラム全体で無菌フィールドのセットアップを標準化するにつれ、引き続き基盤的な役割を果たしています。カートカバーは2031年までのCAGRが6.45%と最も急速に成長している製品であり、手術室に直接搬入され部屋のリセット時間を延ばす可能性のあるセットアップ手順を削減する事前設定済み滅菌カートによって支援されています。バックテーブルおよびカートカバー市場は、標準化されたドレーピングが準備のばらつきを低減し、小規模チームがピーク時のスケジュール中にスループットを維持するのを助けるため、この運営上の焦点から恩恵を受けています。コンパクトな部屋で運営し予測可能なケースシーケンスに依存する環境では、専用カートカバーの魅力が事前バンドルパックの使用とともに高まっています。製品仕様は国際ドレープ規範に向けて収束し続けており、購買委員会は手術リスクカテゴリーに合わせた検証済みバリアおよび引張評価を持つソリューションを優先しています。

入札サイクルが進むにつれ、病院は使い捨てカートカバーの単価と、より迅速な部屋転換に伴う人員配置および物流の節約とのバランスを取ります。製品決定には、保管の利便性、パッケージの完全性、および関連コンポーネントを含む滅菌パックプログラムとの互換性も考慮されます。高液体専門分野向けに最適化されたカートカバーを提供するサプライヤーは、ケースミックスがより高グレードのバリア性能を要求する場合に優位性を維持します。地域調達戦略は、在庫を複雑化することなく多様な予算と基準を満たすため、ラミネートバッキングまたはスパンボンド重視の設計を使用しています。カートカバーのバックテーブルおよびカートカバー市場規模は、外来および入院患者サイト全体で事前設定済みバリアソリューションを支持する標準化された回転イニシアチブに沿って拡大すると予測されています。

滅菌性別:滅菌済みバリアントが主流、非滅菌カバーはコスト重視の準備的役割を担う

滅菌済みバックテーブルおよびカートカバーは2025年に65.89%を占め、予測期間中のCAGR 6.85%で成長をリードしています。この結果は、患者と直接接触するゾーンにおける汚染リスクへのゼロトレランスアプローチと、ロットトレーサビリティに関する管理上のニーズを反映しています。非滅菌カバーは、患者への直接的な暴露がない準備および搬送業務に引き続き対応しており、予算制約のあるサイクルにおけるコストレバーを提供しています。臨床ガバナンスのトレンドは、高度急性期処置における滅菌製品を支持し、ドレーピングおよび無菌バリアワークフロー全体にわたる体系的な文書化を促進しています。施設ライセンスが医療機器分類を参照する市場では、滅菌カバーバリアントは標準フレームワークの下でより厳格な監視と構造化された適合性評価手順に適合しています。

EPR政策が拡大しライフサイクルコストが精査されるにつれ、調達チームは特定の高量処置において再使用可能な滅菌テキスタイルへの部分的な移行を評価する可能性があります。カリフォルニア州の政策方向性は注目に値します。なぜなら、対象となる使い捨てテキスタイルに単位当たりのコストを適用する一方、プログラムの手数料構造の下で再使用可能品を異なる扱いにしているからです。主要ベンダーの製品ロードマップは、軽量設計と再生可能コンテンツを目指したパッケージングと素材への投資を示しており、このアプローチは廃棄量を削減し、高リスク処置における使い捨て滅菌の臨床経済的根拠を強化します。予測期間中、滅菌バックテーブルおよびカートカバーの採用は臨床政策、調査準備、パック標準化によって支えられ、非滅菌カバーの需要は補助的な役割において安定を維持します。バックテーブルおよびカートカバー市場は、サイトがケースの複雑さと感染管理目標に合わせて滅菌割り当てを調整するにつれ、この二分法を引き続き反映しています。

素材別:SMS不織布がリード、PEフィルムラミネートは液体集中型専門分野で存在感を高める

SMSまたはPPスパンボンド不織布は2025年に59.56%を占め、目標パフォーマンスを維持しながら手頃な価格を実現する通気性バリアソリューションへの広範な選好と一致しています。中程度の液体を使用するケースで標準性能ドレープを展開する施設はSMSをベースラインとして使用し、調達チームは手術室の快適性と液体抵抗の前提条件に仕様を合わせています。PEフィルムラミネートカバーは2031年までのCAGRが5.89%と最も急速に成長している素材であり、その構造がより低い目付で高液体処置に対する貫通保護を提供するためです。ラミネートは薄いフィルムをスパンボンド層に接合してバリアを改善しながら剛性の過度な増加を抑制し、バックテーブルおよびカートでの迅速な器械移送中の取り扱いをサポートします。東南アジアのメーカーは、地域の入札要件に対応し予算重視の施設が競争力のある価格でより高いバリア性能を取得できる新しいラミネートバッキングオプションを導入しています。

プレミアムサプライヤーは、温室効果ガス強度を削減し持続可能性パフォーマンスを病院バイヤーに文書化するため、ドレープおよびカバー素材に再生可能原料を組み込んでいます。スパンレースプラットフォーム向けに設計された新しい湿式抄造セルロース層は、多層カバーシステム内に含めることができる補完的コンポーネントのメニューを拡大します。製品チームはまた、保管効率のためにパックをコンパクトに保ちながらバリアの完全性を維持するため、ラミネートのエッジ、シール、折り目の構造を精緻化しています。大量の液体を伴う専門処置では、病院はラミネートバッキングオプションに傾く一方、SMSは短時間および中程度のケースのバックボーンとして残ります。SMSベース設計に関連するバックテーブルおよびカートカバー市場規模は最大の設置基盤に対応し、ラミネートバッキング設計はパフォーマンス主導の置き換えと専門プログラムの成長により増加するシェアを獲得しています[2]WZXINYU技術チーム、「医療用テキスタイルにおけるラミネート不織布の革新的応用」、WZXINYU不織布、wzxinyu.com。

エンドユーザー別:病院が需要の基盤を担い、専門クリニックは外来移行で加速

病院は2025年に52.31%を占め、高度急性期分野のケースミックスと、信頼性の高い滅菌カバー供給を必要とする継続的な手術スケジュールを反映しています。グループ購買と確約契約を通じたシステムレベルの調達は、関連施設全体でのSKU標準化と一貫した価格設定を引き続き推進しています。学術医療センターと統合ネットワークは、臨床文書、持続可能性属性、信頼性の高い流通を融合するベンダー能力を重視しています。専門クリニックおよびオフィスベース手術は、臨床医が迅速な部屋回転と簡単な供給ロジスティクスを重視する低コスト環境に定義された処置を移行させているため、CAGR 6.54%で最も急速に成長しているエンドユーザーグループです。これらのサイトでは、使い捨てバックテーブルおよびカートカバーが複雑な再処理プログラムの必要性を低減し、無菌ワークフローに関連するスタッフトレーニングの負担を軽減します。

メーカーと認証済みケアプロバイダーを結ぶ中堅ディストリビューターとオンラインプラットフォームは、迅速なフルフィルメントと明確なコンプライアンス文書を通じてこの移行を支援しています。注文を簡素化し監査用の証拠パケットを提供するベンダーは、調達と臨床業務を兼務する小規模チームとの優先的な関係を維持します。病院システムは引き続き、在庫を安定させ需要急増を緩衝する全国ディストリビューターとプライムベンダー契約に依存しています。バックテーブルおよびカートカバー産業は、病院グレードの滅菌文書と小規模診療所向けの合理化された電子商取引モデルを提供することで、スペクトルの両端にサービスを提供しています。入院患者と外来患者のサービスを共同配置するハイブリッド施設の成長は、標準化されたカバーとパックが処置環境全体で継続性を生み出すユースケースをさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

流通チャネル別:GPO契約が主流、オンラインチャネルが急速に拡大

直接入札とグループ購買機構(GPO)契約は、病院が審査済みベンダーからの予測可能な価格と供給保証を確保するために購買を統合するにつれ、2025年に54.64%を維持しました。これらの取り決めはカタログの標準化を強化し、複数年のコミットメントにサービスを提供し必要なコンプライアンス文書を公開できるメーカーとの関係を深めます。サプライヤーは、重要な滅菌カバーの在庫切れを削減するサービスレベル、持続可能性プロファイル、共同開発された需要予測で差別化しています。オンライン調達は、医療システムが購買要求をデジタル化し支出管理を一元化するにつれ、2026年から2031年にかけてCAGR 7.12%で最も急速に成長しているチャネルです。デジタルマーケットプレイスの成長は、製品の発見、契約コンプライアンス管理、および調達と請求書照合における手作業を削減する統合に結びついています。

連邦調達プラットフォームとプライムベンダーポータルは、承認済みアイテムへの可視性を高め、ケアプロバイダーがサイト全体でコンプライアントな購買を維持するのを支援します。サプライヤーが施設直送への参加を拡大するにつれ、ディストリビューターの役割は需要予測、バックオーダー代替品、リコール調整を含む付加価値サービスへと進化しています。エンタープライズ調達チームは利用状況と契約遵守をマッピングする分析を求め、ベンダーはより迅速な検証のために製品属性と認証データを公開することで対応しています。バックテーブルおよびカートカバー市場は、病院が不正支出を圧縮し標準化された無菌フィールド投入物を確保するにつれ、購買フローのより厳格なデジタル管理から引き続き恩恵を受けています。代替承認を一元化し通信を自動化するテクノロジーパイロットは、一貫したバリア性能に依存する機器カテゴリーのレジリエンスをデジタル調達がどのように高めることができるかを示しています。

地域分析

北米は2025年に43.44%を占め、広範な病院インフラ、急性期および専門プログラムの豊富な実績、および標準化を強制する長年のグループ購買フレームワークに基づいてリーダーシップを維持しています。無菌フィールドへの期待の更新と複数年の契約パターンが組み合わさり、バックテーブルおよびカートカバーラインの短サイクル交換を安定的に維持する一方、持続可能性計画が素材の再設計を促進しています。公共部門の調達と退役軍人医療システムも、連邦スケジュールと毎日更新される契約カタログを通じて審査済み製品リストと供給保証を強化しています。予測期間中、安定した入院患者数と着実な外来患者移行が、病院システムと独立施設全体にわたるバランスの取れた成長を維持します。北米のバックテーブルおよびカートカバー市場は、製造規模と文書の深さおよびタイムリーな流通パフォーマンスを組み合わせるサプライヤーを引き続き優遇しています。

アジア太平洋地域は、病院収容能力の拡大、臨床安全性の採用、および不織布の現地生産が供給可能性を広げるにつれ、2026年から2031年にかけてCAGR 6.19%で最も急速に成長している地域です。地域の生産者は、進化するバリア期待に対応しながら単位コストを公共および民間入札のダイナミクスに合わせたラミネートバッキングカバーを投入しています。これらの導入により、施設は中程度の処置にはSMS形式、より高い液体量にはラミネートバッキングカバーを使用して、ケースの複雑さに合わせた製品選択が可能になります。新しい病院が稼働するにつれ、バックテーブルおよびカートカバーをバンドルした標準化されたパックアプローチが、物流とトレーニングを簡素化するため受け入れられています。成長は、サプライヤーが完全な文書セットを提供し地域全体の複数の規制体制の下での資格審査をサポートする場所で最も強くなっています。

欧州は、病院がEN 13795に適合し一貫したバリア性能と文書化された適合性を優先する調達プログラムを維持するにつれ、安定を維持しています。MDR 2017/745のコンプライアンス期限は在庫更新を促進し、ドレープおよびカバー性能に関する期待を成文化しており、これは堅牢な品質システムと監査済み生産を持つメーカーに恩恵をもたらします。垂直統合能力を持つ地域サプライヤーは、国別入札にサービスを提供し、レジリエンス目標を支援するために製造フットプリントをヘッジする好位置にあります。プレミアム生産者による能力、地理的リーチ、持続可能性属性への継続的な投資は、主要な欧州連合医療システム全体での無菌フィールド消耗品の継続性を支援しています。欧州のバックテーブルおよびカートカバー市場は、調達チームが臨床アウトカム、ライフサイクル文書、および運営効率のバランスを取るにつれ、これらの構造的支援を引き続き反映するでしょう。

競合環境

競合フィールドには、広範なドレープおよびパックポートフォリオを持つ多国籍医療供給企業と、特定のカバー形式またはニッチな構成に特化した地域専門業者が含まれます。グローバルメーカーは、病院の調達基準を満たすため、滅菌パックの完全性、パフォーマンス文書、および継続的に改善される持続可能性属性を強調しています。地域の挑戦者は、価格ポジション、ラミネートバッキングの革新、および現地入札文書への対応力で差別化しています。プライベートエクイティの投資活動は、手術パックエコシステムに関連するデバイスポートフォリオの流通および生産フットプリントを再形成しており、滅菌から配送までの垂直統合モデルの価値を反映しています。デジタル需要予測と購買コラボレーションツールをプライムベンダー契約に統合するサプライヤーは、医療システムが信頼性と分析能力を優先するにつれ、契約獲得において優位に立てます。この環境において、バックテーブルおよびカートカバー市場は製造規模、品質管理の厳格さ、サービスの強度を統合するプラットフォームを優遇しています。

戦略的な動きは、統合と能力拡大への推進を示しています。Platinum Equityは2025年12月に大手医療製品流通事業の買収を完了し、病院および医療システムの効率性とレジリエンスを向上させるフルフィルメント、独自製品、サプライチェーン強化への投資を計画しています。欧州の医療テキスタイルおよびパック専門業者は、生産、滅菌、流通を統合する垂直統合型カスタムパックメーカーを買収し、エンドツーエンドの無菌フィールド能力の戦略的重要性を浮き彫りにしました。主要なドレープメーカーはまた、処置パック事業を支援しサプライチェーンをヘッジするため、複数国にわたる生産能力拡大と地域製造イニシアチブを発表しています。これらの行動により、サプライヤーは欧州でのMDR適合文書ニーズを満たし、現地生産で中東およびアジアの成長市場にサービスを提供できるようになります。

デジタルサプライソリューションと調達パートナーシップは競争のもう一つの軸であり、プロバイダーは調達の摩擦を低減し透明性を高めるツールを採用しています。大手ディストリビューターおよびメーカーは、プライムベンダー顧客の製品代替と承認を一元化するAI対応コントロールタワーを導入し、契約コンプライアンスを促進し供給中断時のサービス回復を加速させています。メーカーをケアプロバイダーに直接結ぶマーケットプレイスプラットフォームは、小規模施設の参入障壁を下げるカタログと検証メカニズムを拡大しています。これらのデジタル機能は、対象製品をリストアップし毎日更新される契約データでバイヤーを支援する全国および連邦調達プラットフォームを補完しています。明確な環境属性、監査済み認証、強力なサービスレベルでこれらのネットワークに接続するベンダーは、更新と新規契約において優位に立ちます。バックテーブルおよびカートカバー市場は、コア製品および物流パフォーマンスの上に重ねられたデジタル差別化が継続する可能性が高いです。

バックテーブルおよびカートカバー産業のリーダー企業

Medline Industries

Owens & Minor (HALYARD)

Cardinal Health

Lohmann & Rauscher (L&R)

Paul Hartmann AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Lohmann & Rauschは、子会社L&R Ethiopiaを通じてエチオピアへの投資を成功させ、継続的な地理的拡大戦略の一環として、同社のグローバルプレゼンス、危機対応力、社会的持続可能性の強化を目指しました。

- 2025年12月:Platinum EquityはOwens & Minorの製品・医療サービス部門を3億7,500万米ドルの現金で買収を完了し、売り手は5%の株式を保持しました。この取引は1億5,000万米ドルを超える税務属性を保全し、Owens & Minor(Accendra Healthとして再ブランド化)を純粋な在宅ケアプロバイダーとして再配置しました。Platinum Equityは、買収した部門のフルフィルメントパフォーマンスを強化し、独自製品の成長を加速させ、病院および医療システムにサービスを提供する全国医療・外科流通プラットフォーム全体の効率性とレジリエンスを向上させるためのサプライチェーン強化に投資する計画です。

- 2025年9月:MedlineはNorthwestern MedicineおよびProvidenceとの協力を発表し、Microsoft 365とAzure AI上に構築された次世代AI対応サプライチェーンソリューションMpower™を開発しました。このプラットフォームは、Mpower Foundationsを使用するMedlineプライムベンダー顧客に無償で提供され、製品代替、承認、通信のためのAIデジタルコントロールタワーとして機能し、ケアギバーの調達ワークフローを簡素化しながらサプライチェーンのインテリジェンスとレジリエンスを向上させることを目指しています。

世界のバックテーブルおよびカートカバー市場レポートの範囲

レポートの範囲によると、バックテーブルおよびカートカバーは、多くの場合スパンボンド不織布素材から作られた使い捨て医療用ドレープであり、手術室で使用されます。その主な目的は、手術台上に無菌環境を確立・維持し、細菌の移動を効果的に防止して手術部位感染(SSI)のリスクを低減することです。さらに、これらのカバーは器械トレイ、医療機器、および滅菌供給品の保管に対する保護を提供します。バックテーブルおよびカートカバーは、製品タイプ、滅菌性、エンドユーザー、流通チャネル、地域別にセグメント化されています。

製品タイプに基づき、市場はバックテーブルカバーとカートカバーにセグメント化されています。滅菌性に基づき、市場は滅菌済みと非滅菌にセグメント化されています。素材に基づき、市場はSMS/PPスパンボンド不織布、PEフィルムラミネート、スパンレース/レーヨン不織布、再使用可能テキスタイル(ポリエステル/コットン)にセグメント化されています。エンドユーザーに基づき、市場は病院、外来手術センター(ASC)、専門クリニック/オフィスベース手術にセグメント化されています。流通チャネルに基づき、市場は直接入札/GPO契約、ディストリビューター販売、オンラインにセグメント化されています。地域別に、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| バックテーブルカバー |

| カートカバー |

| 滅菌済み |

| 非滅菌 |

| SMS/PPスパンボンド不織布 |

| PEフィルムラミネート |

| スパンレース/レーヨン不織布 |

| 再使用可能テキスタイル(ポリエステル/コットン) |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック/オフィスベース手術 |

| 直接入札/GPO契約 |

| ディストリビューター販売 |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | バックテーブルカバー | |

| カートカバー | ||

| 滅菌性別 | 滅菌済み | |

| 非滅菌 | ||

| 素材別 | SMS/PPスパンボンド不織布 | |

| PEフィルムラミネート | ||

| スパンレース/レーヨン不織布 | ||

| 再使用可能テキスタイル(ポリエステル/コットン) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック/オフィスベース手術 | ||

| 流通チャネル別 | 直接入札/GPO契約 | |

| ディストリビューター販売 | ||

| オンライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのバックテーブルおよびカートカバー市場の予想成長軌跡は?

このカテゴリーは2025年の9億米ドルから2031年までに11億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.15%で推移すると予測されています。

この分野で成長をリードする製品タイプは何ですか?

バックテーブルカバーは売上高で最大を維持し、カートカバーは部屋回転を加速する標準化された事前設定済みカートにより、CAGR 6.45%で最も急速に成長すると予測されています。

素材の選択はバックテーブルおよびカートカバー市場のパフォーマンスと購買にどのような影響を与えますか?

SMSまたはPPスパンボンド不織布は通気性と価値の面でリードし、PEフィルムラミネートはより低い目付でより高いバリア性能を提供することで液体集中型処置を取り込んでいます。

バックテーブルおよびカートカバーの地域成長が最も強いのはどこですか?

アジア太平洋地域は、病院が収容能力を追加し現地サプライヤーが地域の入札ニーズに合わせたラミネートバッキングカバーを投入するにつれ、CAGR 6.19%で最も急速な拡大を示しています。

持続可能性要件は購買決定にどのような影響を与えていますか?

バイヤーは、サプライヤープログラムとEPR政策トレンドに支援された、温室効果ガス削減を文書化する軽量モノマテリアル設計と再生可能コンテンツオプションを優先しています。

調達において最も影響力のある流通チャネルはどれですか?

直接入札とGPO契約が最大のシェアを維持し、オンライン調達チャネルは契約コンプライアンスと迅速な補充のためのツールで急速に拡大しています。

最終更新日: