Marktgröße und Marktanteil für Abdeckungen für Instrumententische und Versorgungswagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

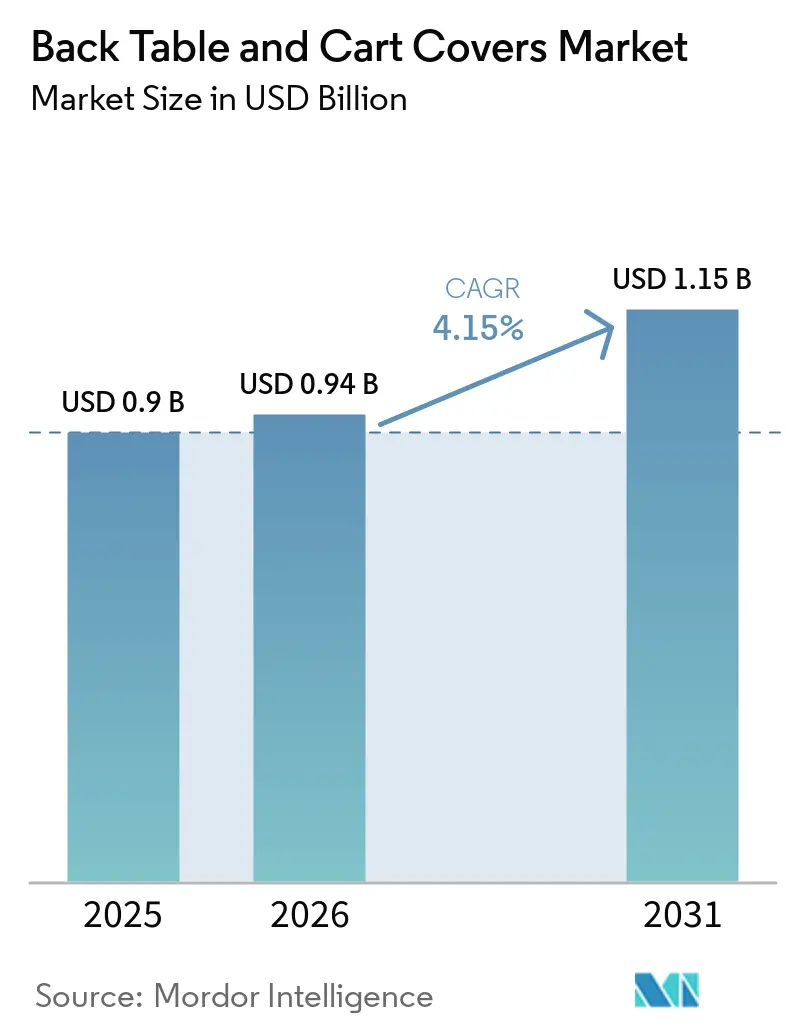

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abdeckungen für Instrumententische und Versorgungswagen von Mordor Intelligence

Die Marktgröße für Abdeckungen für Instrumententische und Versorgungswagen wird voraussichtlich von USD 0,9 Milliarden im Jahr 2025 auf USD 0,94 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,15 % über 2026–2031 USD 1,15 Milliarden erreichen.

Sich weiterentwickelnde Operationssaalprotokolle, Zertifizierungserneuerungszyklen und anhaltende Investitionen in die Standardisierung steriler Felder halten die Nachfrage in großen Krankenhaussystemen stabil, während sie in ambulanten und spezialisierten Einrichtungen ein schnelleres Wachstum auslösen. Europäische Aktualisierungen der Leistungs- und Sicherheitsspezifikationen, einschließlich der Konformität mit EN 13795 und EU-MDR 2017/745, verschärfen weiterhin die Produktanforderungen und beeinflussen Beschaffungserneuerungen, da ältere Bestände auslaufen. Anbieter klinischer Packungen und Abdeckungsspezialisten positionieren Nachhaltigkeitsnachweise und skalierbare Logistik als Wettbewerbsmerkmale, was eine geordnete Marktkonsolidierung und mehrjährige Vertragsabschlüsse unterstützt. Digitale Beschaffungs- und Gruppenkauffmodelle bleiben zentral für Preistransparenz und Lieferantenqualifizierung, und Online-Plattformen erweitern kontinuierlich ihre Katalogtiefe und Compliance-Werkzeuge. Hersteller im asiatisch-pazifischen Raum bringen leichtere, laminatgestützte Barriereprodukte auf den Markt, die auf kostensensible Ausschreibungen abzielen – ein Produkttrend, der mit dem breiteren Krankenhausausbau und dem steigenden Verfahrensdurchsatz in der Region übereinstimmt.

Wichtigste Erkenntnisse des Berichts

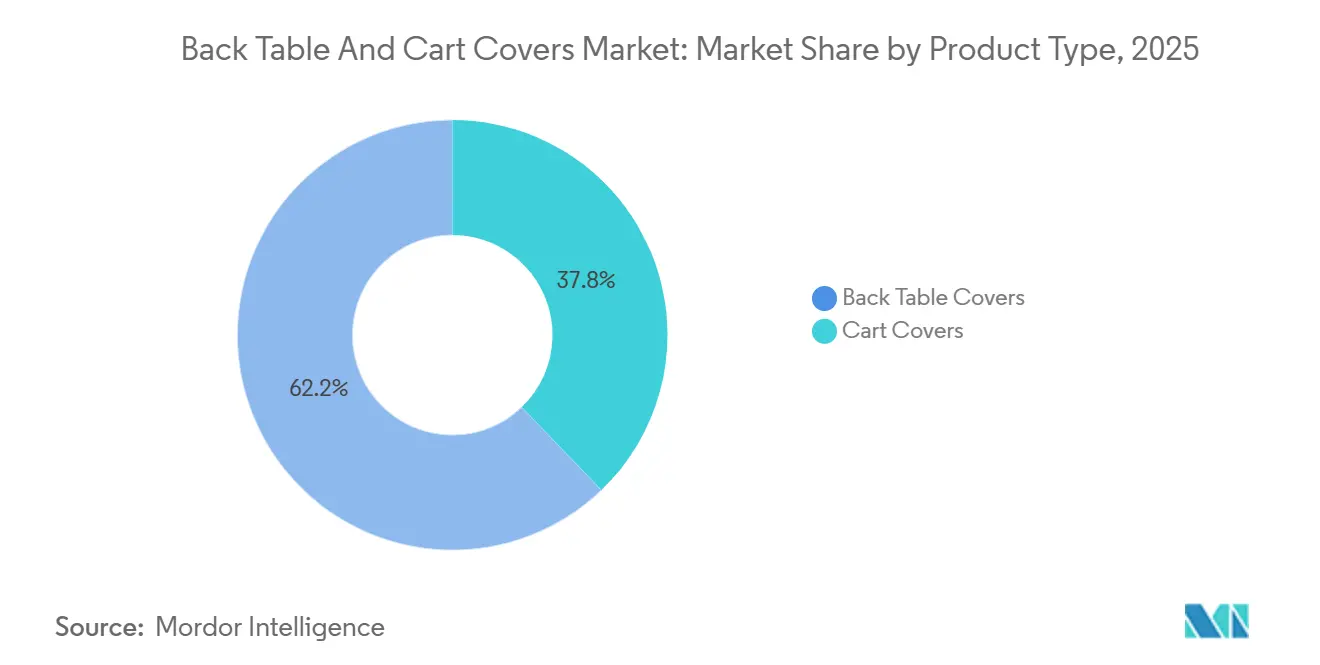

- Nach Produkttyp führten Abdeckungen für Instrumententische mit einem Anteil von 62,19 % am Markt für Abdeckungen für Instrumententische und Versorgungswagen im Jahr 2025. Abdeckungen für Versorgungswagen verzeichneten den höchsten prognostizierten CAGR von 6,45 % bis 2031.

- Nach Sterilität entfielen auf sterile Varianten 65,89 % der Nachfrage im Jahr 2025. Das sterile Segment weist mit einem CAGR von 6,85 % bis 2031 auch das stärkste Wachstum auf.

- Nach Material dominierte SMS- oder PP-Vliesstoff mit 59,56 % im Jahr 2025. PE-Folienlaminate als Barrierematerialien wachsen am schnellsten mit einem CAGR von 5,89 %.

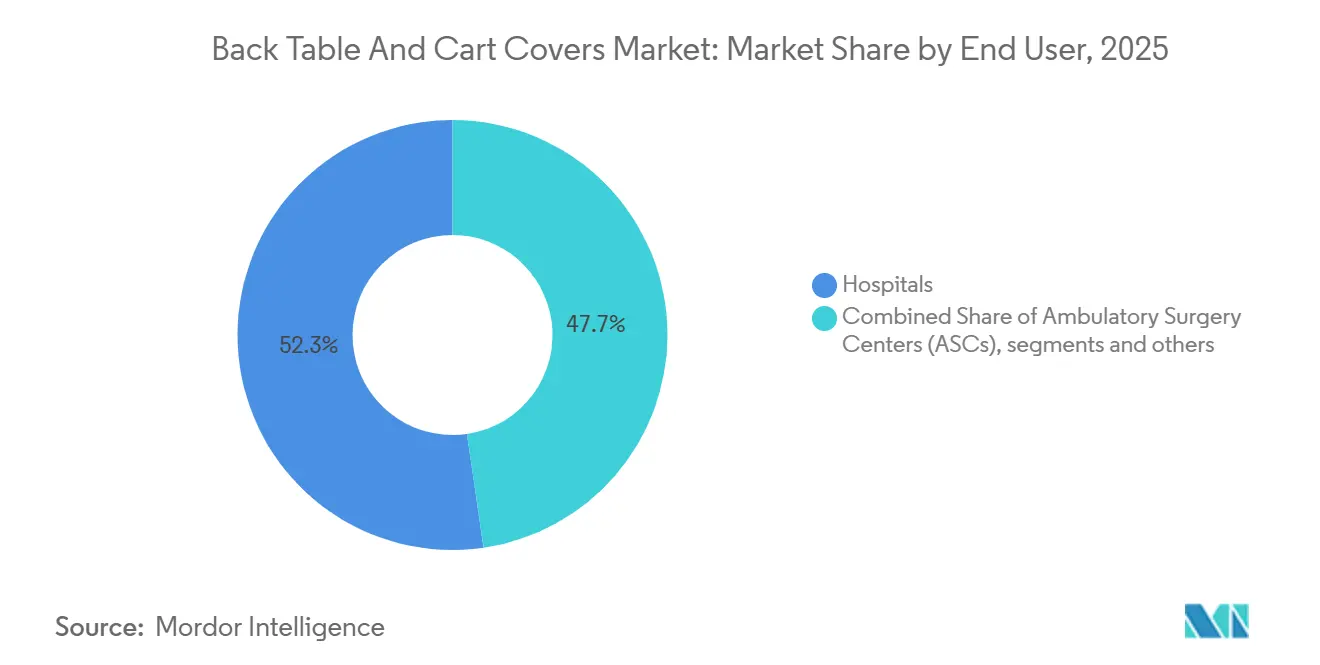

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,31 %. Fachkliniken und ambulante Operationseinrichtungen wachsen am schnellsten mit einem CAGR von 6,54 %.

- Nach Vertriebskanal behielten Direktausschreibungen und GPO-Verträge im Jahr 2025 einen Anteil von 54,64 %. Online-Beschaffungskanäle skalieren am schnellsten mit einem CAGR von 7,12 %.

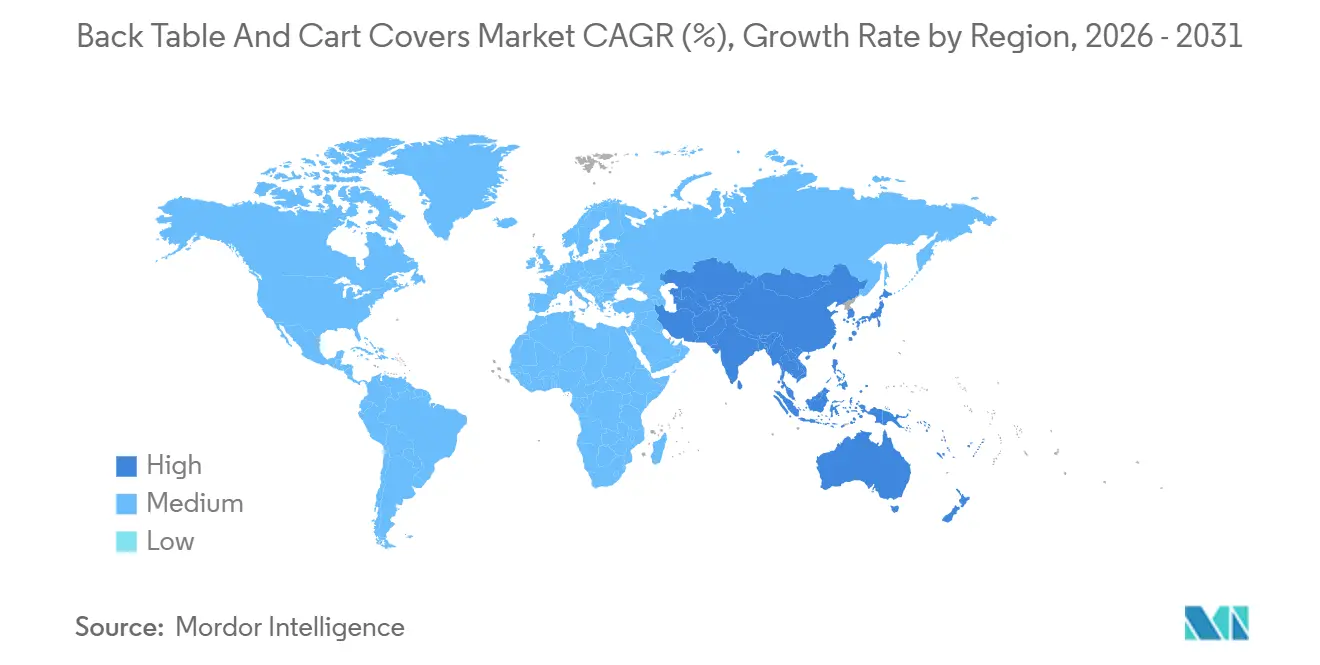

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,44 %. Der asiatisch-pazifische Raum wächst am schnellsten mit einem CAGR von 6,19 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Abdeckungen für Instrumententische und Versorgungswagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Protokolle für sterile Felder und Verwendung von Tischabdeckungen in OP-Arbeitsabläufen nach den Leitlinienaktualisierungen von 2019 | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende ambulante oder ASC-Operationsvolumina, die die Nachfrage nach Barriereprodukten in Einrichtungen mit hohem Durchsatz verlagern | +0.9% | Nordamerika als Kernmarkt, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung individueller Verfahrenspakete, die Abdeckungen für Instrumententische und Instrumententische umfassen | +0.7% | Global, Übertragung von ambulanten Operationszentren auf Fachkliniken | Mittelfristig (2–4 Jahre) |

| Höhere Durchdringung von Vliesstoff-SMS- oder Laminat-Barrierematerialien in chirurgischen Abdecktüchern und Abdeckungen | +0.6% | Global, angeführt von Produktionszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Optimierung der OP-Umrüstzeiten durch standardisierte Tisch- oder Wagenabdeckungen | +0.5% | Krankenhäuser der Akutversorgung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientiertes Redesign mit leichteren, biobasierten Laminaten, das Produkterneuerungszyklen katalysiert | +0.3% | EU und Nordamerika, mit frühem regulatorischen Impuls | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Protokolle für sterile Felder und Verwendung von Tischabdeckungen in OP-Arbeitsabläufen nach den Leitlinienaktualisierungen von 2019

Krankenhäuser und chirurgische Zentren priorisieren die Barriereleistung und Verpackungsintegrität bei allen Komponenten des sterilen Feldes, was die Spezifikationen für Abdeckungen für Instrumententische und Versorgungswagen verschärft. Europäische Einrichtungen orientieren sich an den EN-13795-Klassifikationen, die Standard- und Hochleistungsanforderungen für Abdecktücher kodifizieren und die Beschaffung auf Produkte lenken, die eine wiederholbare Flüssigkeitsbarriere und mikrobiologischen Schutz nachweisen. Die EU-MDR 2017/745 hat auch die Bestandserneuerungszyklen beschleunigt, da ältere Bestände, die nach älteren Rahmenwerken zertifiziert wurden, ausgemustert und durch MDR-konforme Materialien ersetzt werden müssen. Diese Dynamiken erhöhen die Präferenz für validierte Sterilpackungskonfigurationen und standardisierte Abdecksysteme, die die Beweiserhebung für Audits und klinische Governance-Überprüfungen vereinfachen. In flüssigkeitsintensiven Versorgungsbereichen tendiert die Produktauswahl zu höherwertigen Barrieren und robusten Zugfestigkeitsprofilen, die die Integrität über mehrstündige Eingriffe und wiederholte Instrumententransfers hinweg aufrechterhalten. Zusammen stärken diese Trends die Premium-Leistungsstufen im Markt für Abdeckungen für Instrumententische und Versorgungswagen und konzentrieren die Ausgaben bei Lieferanten, die die Konformität mit internationalen Standards dokumentieren können[1]Kingphar Medical Redaktionsteam, "Spezifikationen für chirurgische Abdecktücher: EN-13795-Normen und Beschaffungsleitfaden 2026," Kingphar Medical, kingphchina.com.

Steigende ambulante oder ASC-Operationsvolumina, die die Nachfrage nach Barriereprodukten in Einrichtungen mit hohem Durchsatz verlagern

Die Verlagerung von Eingriffen in ambulante und praxisbasierte Einrichtungen verlagert die Nachfrage auf Einwegabdecklösungen, die schnelle Raumwechsel ermöglichen und den Bedarf an komplexen Aufbereitungsabläufen reduzieren. Einrichtungen mit hohem Durchsatz bevorzugen vorkonfigurierte Wagen und Instrumententischabdeckungen, die die Ausrüstung während des Transports schützen und Berührungspunkte minimieren, die die Sterilität gefährden könnten. Mit der Ausweitung der ambulanten Kapazitäten setzen Beschaffungsteams auf digitale Marktplätze und Direktlieferkanäle, die die Nachschubversorgung rationalisieren und die Vorlaufzeiten für standardisierte Barrierebauteile verkürzen. Diese Kanäle erleichtern es auch, Produkte nach Dokumentationsanforderungen und Qualitätsmanagementsertifizierungen zu filtern, wenn kleine Teams die Beschaffung neben klinischen Aufgaben verwalten. Hersteller, die sterile Abdeckpakete anbieten, die für kompakte OP-Grundrisse und fokussierte Facharbeitsabläufe konzipiert sind, sind gut positioniert, um das Wachstum in diesen Einrichtungen zu nutzen. Diese Verlagerung unterstützt stetige Volumenzuwächse für Einwegabdeckformate und treibt Lieferanten dazu an, zuverlässige Verfügbarkeit und elastische Kapazitäten für episodische Nachfragespitzen bereitzustellen.

Einführung individueller Verfahrenspakete, die Abdeckungen für Instrumententische und Instrumententische umfassen

Individuelle Verfahrenspakete, die Abdeckungen für Instrumententische, Instrumentenabdecktücher, Kittel und Zubehör bündeln, gewinnen Marktanteile, weil sie die Rüstzeit verkürzen und den Inventaraufwand reduzieren. Lieferantenstrategien kombinieren zunehmend Sterilisations- und Logistikkapazitäten unter einem Dach, um schlüsselfertige Sterilfeld-Lösungen anzubieten, die zu vorhersehbaren Facharbeitsabläufen passen. Ein führender globaler Anbieter von Abdecktüchern und Packungen berichtet, dass seine Packlösungen die Rüstzeit im Operationssaal verkürzen und administrative Aufgaben vereinfachen können, was perioperativen Teams hilft, sich auf patientennahe Arbeit zu konzentrieren. Die Konsolidierung rund um integrierte Packplattformen zeigt sich in jüngsten Übernahmen, die Sterilisation, Produktion und Vertrieb in ein einziges Betriebsmodell integrieren. Packanbieter investieren auch in modulare, halbindividuelle Konfigurationen, die Abdecktuch- und Abdeckelemente über Eingriffe hinweg teilen, um Flexibilität mit Compliance zu verbinden. Da klinische Pfade standardisiert werden, werden diese Pakete zu einem Hebel für Durchsatz und Konsistenz, was die Nachfrage nach sterilen Abdeckungen für Instrumententische und Versorgungswagen innerhalb des Bündels aufrechterhält.

Höhere Durchdringung von Vliesstoff-SMS- oder Laminat-Barrierematerialien in chirurgischen Abdecktüchern und Abdeckungen

SMS- oder PP-Vliesstoffkonstruktionen dominieren weiterhin aufgrund einer günstigen Kombination aus Flüssigkeitsbeständigkeit, Atmungsaktivität und Kostenkontrolle bei den Gewichten, die üblicherweise für sterile Abdeckungen spezifiziert werden. Produktteams setzen auch Laminierung ein, um eine höhere Barriereleistung bei geringeren Flächengewichten zu erzielen, was die Materialintensität und Frachtkosten reduziert und gleichzeitig den Durchschlagschutz bewahrt. Lieferanten in Südostasien haben spinnvlies-laminierte PE-Folienmaterialien auf den Markt gebracht, die auf regionale Krankenhäuser mit sich entwickelnden Barriereanforderungen und preissensiblen Ausschreibungen abzielen. Nachhaltigkeitsmerkmale gewinnen in Premium-Portfolios an Bedeutung, einschließlich der Zertifizierung nachwachsender Rohstoffe und neu gestalteter Komponenten, die auf eine reduzierte Treibhausgasbelastung im Lebenszyklus abzielen. Neue Zelluloseschichten für Spunlace-Plattformen diversifizieren die Materialoptionen weiter und ermöglichen alternative Konfigurationen für Abdeckungsuntersysteme wie Flüssigkeitshandhabungszonen. Insgesamt stärken diese Materialinnovationen das Leistungsspektrum im Markt für Abdeckungen für Instrumententische und Versorgungswagen und entsprechen Beschaffungskriterien, die Barriere-, Komfort- und Umweltattribute berücksichtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltdruck zugunsten von Wiederverwendbarem oder Alternativen mit geringerem Fußabdruck gegenüber Einwegabdeckungen | -0.8% | EU und Nordamerika, getrieben durch EPR-Mandate | Mittelfristig (2–4 Jahre) |

| Preis- und Verfügbarkeitsvolatilität bei Polypropylen- oder Vliesstoff-Rohstoffen mit Auswirkungen auf die Kosten | -0.6% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Praxisvariabilität und widersprüchliche Leitlinien zu Abdeckmethoden erschweren Einführung und Schulung | -0.4% | Global, insbesondere in standortübergreifenden Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Wachsender Druck durch Abfallmanagement und EPR, der die Lebenszykluskosten von Einwegprodukten erhöht | -0.3% | EU und ausgewählte US-Bundesstaaten mit Textil-EPR-Gesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltdruck zugunsten von Wiederverwendbarem oder Alternativen mit geringerem Fußabdruck gegenüber Einwegabdeckungen

Politiken zur erweiterten Herstellerverantwortung gestalten Beschaffungsstrategien, indem sie Stückkostensignale für Einwegtextilien hinzufügen und die Grundlage für eine umfassendere Lebenszyklusrechnung legen. In den Vereinigten Staaten hat Californias SB 707 einen bundesstaatlichen EPR-Rahmen für Textilien geschaffen, der direkt beeinflusst, wie Krankenhäuser Einweg- versus Wiederverwendungswege über definierte Produktkategorien hinweg bewerten. Lieferanten reagieren mit leichteren Mono-Material-Designs und biobasierten Inhalten, um Abfall zu reduzieren und mit den Nachhaltigkeitszielen von Gesundheitssystemen in Einklang zu kommen. Große Abdecktuch- und Packanbieter veröffentlichen nun Nachhaltigkeits-Roadmaps und produktbezogene Dokumentationen, die recycelten oder erneuerbaren Inhalt und Treibhausgasreduzierung ansprechen. Diese Evidenzbasis unterstützt Krankenhausinitiaven, klinische Leistung, Logistikeffizienz und Umweltauswirkungen bei Entscheidungen zur Versorgung des Operationssaals in Einklang zu bringen. Im Prognosezeitraum werden EPR-Umsetzungsmeilensteine und Klimaschutzverpflichtungen von Krankenhäusern weiterhin die Designrichtung und den Erneuerungszeitpunkt für Portfolios von Abdeckungen für Instrumententische und Versorgungswagen beeinflussen.

Preis- und Verfügbarkeitsvolatilität bei Polypropylen- oder Vliesstoff-Rohstoffen mit Auswirkungen auf die Kosten

Abdeckungen für Instrumententische und Versorgungswagen sind auf polymerbasierte Vliesstoffe und Laminate angewiesen, was die Herstellungskosten mit vorgelagerten Petrochemikalienmärkten und der regionalen Rohstoffverfügbarkeit verknüpft. Phasen knapper Harzversorgung, Verarbeitungsausfälle oder Logistikengpässe können die Konversionsmarge unter Druck setzen und Preiszusagen bei mehrjährigen Verträgen erschweren. Lieferanten mindern das Risiko durch Diversifizierung der Harzquellen, Neuausrichtung der Flächengewichte und Anwendung von Laminierung nur dort, wo eine höhere Barriereleistung unerlässlich ist. Portfoliostrategien umfassen auch alternative Faserschichten und Prozessinnovationen, die Barriereziele aufrechterhalten und gleichzeitig die Polymerintensität auf Komponentenebene reduzieren. Händler, die Krankenhäuser und chirurgische Zentren beliefern, puffern diese Schwankungen durch Bestandsprogramme und Bedarfsplanung, doch die Preisnormalisierung kann sich verzögern, wenn die Lieferketten angespannt bleiben. Beschaffungsteams, insbesondere solche, die über Gruppenverträge arbeiten, verfeinern weiterhin indexbasierte Anpassungsklauseln, um Risiken zu teilen und gleichzeitig die Kontinuität der Versorgung mit sterilen Abdeckungen für hochakute Versorgungsbereiche sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Abdeckungen für Versorgungswagen steigen, da die Optimierung der OP-Umrüstzeiten an Bedeutung gewinnt

Abdeckungen für Instrumententische hielten im Jahr 2025 einen Anteil von 62,19 % und bleiben grundlegend, da Einrichtungen die Einrichtung steriler Felder in der Allgemeinchirurgie, Orthopädie und Herzprogrammen standardisieren. Abdeckungen für Versorgungswagen sind das am schnellsten wachsende Produkt mit einem CAGR von 6,45 % bis 2031, unterstützt durch vorbereitete sterile Wagen, die direkt in Operationssäle gebracht werden und Rüstschritte reduzieren, die die Raumrüstzeiten verlängern können. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen profitiert von diesem operativen Fokus, weil eine rationalisierte Abdeckung die Vorbereitungsvariabilität verringert und kleineren Teams hilft, den Durchsatz während Spitzenzeiten aufrechtzuerhalten. In Einrichtungen, die kompakte Räume betreiben und auf vorhersehbare Fallsequenzen angewiesen sind, steigt die Attraktivität dedizierter Wagenabdeckungen zusammen mit der Nutzung vorgefertigter Pakete. Produktspezifikationen konvergieren weiterhin auf internationale Abdecktuchnormen, und Beschaffungsausschüsse priorisieren Lösungen mit validierten Barriere- und Zugfestigkeitsbewertungen, die auf chirurgische Risikokategorien abgestimmt sind.

Im Verlauf von Ausschreibungszyklen wägen Krankenhäuser den Stückpreis von Einwegwagenabdeckungen gegen die Personal- und Logistikeinsparungen durch schnellere Raumwechsel ab. Produktentscheidungen berücksichtigen auch Lagerkomfort, Verpackungsintegrität und Kompatibilität mit Sterilpackprogrammen, die verwandte Komponenten umfassen. Lieferanten, die Wagenabdeckungen für flüssigkeitsintensive Fachgebiete optimieren, behalten einen Vorteil, wenn der Fallmix eine höherwertige Barriereleistung erfordert. Regionale Beschaffungsstrategien verwenden laminatgestützte oder spinnvliesreiche Designs, um unterschiedliche Budgets und Standards zu erfüllen, ohne das Inventar zu verkomplizieren. Die Marktgröße für Abdeckungen für Versorgungswagen im Markt für Abdeckungen für Instrumententische und Versorgungswagen wird voraussichtlich im Einklang mit standardisierten Umrüstinitiativen wachsen, die vorkonfigurierte Barrierelösungen in ambulanten und stationären Einrichtungen bevorzugen.

Nach Sterilität: Sterile Varianten dominieren, während nicht-sterile Abdeckungen kostensensible Vorbereitungsrollen übernehmen

Sterile Abdeckungen für Instrumententische und Versorgungswagen machten im Jahr 2025 65,89 % aus und führen das Wachstum mit einem CAGR von 6,85 % über den Prognosezeitraum an. Dieses Ergebnis spiegelt den Null-Toleranz-Ansatz der Krankenhäuser gegenüber Kontaminationsrisiken in direkten Patientenkontaktzonen und den administrativen Bedarf an Chargenrückverfolgbarkeit wider. Nicht-sterile Abdeckungen decken weiterhin Vorbereitungs- und Transportaufgaben ab, bei denen keine unmittelbare Patientenexposition vorliegt, was einen Kostenhebel in budgetbeschränkten Zyklen bietet. Klinische Governance-Trends unterstützen sterile Produkte für hochakute Eingriffe und fördern eine systematische Dokumentation über Abdecktuch- und Sterilbarriere-Arbeitsabläufe hinweg. In Märkten, in denen die Einrichtungslizenzierung auf Medizinprodukteklassifikationen verweist, entsprechen sterile Abdeckvarianten einer strengeren Aufsicht und strukturierten Konformitätsbewertungsschritten im Rahmen von Standardrahmenwerken.

Da EPR-Politiken skalieren und Lebenszykluskosten unter Prüfung stehen, können Beschaffungsteams partielle Umstellungen auf wiederverwendbare sterile Textilien für ausgewählte hochvolumige Eingriffe bewerten. Die politische Richtung in Kalifornien ist bemerkenswert, weil sie Stückkosten auf abgedeckte Einwegtextilien anwendet und Wiederverwendbares im Rahmen der Gebührenstruktur des Programms anders positioniert. Produkt-Roadmaps führender Anbieter zeigen Investitionen in Verpackungen und Materialien, die auf leichtere Designs und erneuerbare Inhalte abzielen – ein Ansatz, der Entsorgungsvolumina senkt und den klinisch-wirtschaftlichen Fall für Einwegsterilität bei Hochrisikoeingriffen stärkt. Über den Prognosehorizont hinaus ist die Einführung steriler Abdeckungen für Instrumententische und Versorgungswagen durch klinische Politik, Prüfungsbereitschaft und Packstandardisierung verankert, während die Nachfrage nach nicht-sterilen Abdeckungen in unterstützenden Rollen stabil bleibt. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen spiegelt diese Dichotomie weiterhin wider, da Einrichtungen sterile Zuteilungen an Fallkomplexität und Infektionskontrollziele anpassen.

Nach Material: SMS-Vliesstoff führt, während PE-Folienlaminate bei flüssigkeitsintensiven Fachgebieten zulegen

SMS- oder PP-Vliesstoff hielt im Jahr 2025 einen Anteil von 59,56 %, was der weit verbreiteten Präferenz für atmungsaktive Barrierelösungen entspricht, die die Zielleistung erfüllen und gleichzeitig die Erschwinglichkeit wahren. Einrichtungen, die Standard-Leistungsabdecktücher bei mäßig flüssigkeitsintensiven Eingriffen einsetzen, verwenden SMS als Basis, und Beschaffungsteams richten Spezifikationen an den Komfort- und Flüssigkeitsbeständigkeitsvoraussetzungen des Operationssaals aus. PE-Folienlaminate sind das am schnellsten wachsende Material mit einem CAGR von 5,89 % bis 2031, da ihre Konstruktion Durchschlagschutz für flüssigkeitsintensive Eingriffe bei geringeren Flächengewichten bietet. Laminate verbinden eine dünne Folie mit Spinnvliesschichten, um die Barriere zu verbessern, ohne die Steifigkeit übermäßig zu erhöhen, was die Handhabung bei schnellen Instrumententransfers auf Instrumententischen und Wagen unterstützt. Südostasiatische Hersteller haben neue laminatgestützte Optionen eingeführt, die regionale Ausschreibungsanforderungen erfüllen und budgetorientierten Einrichtungen ermöglichen, eine höhere Barriereleistung zu wettbewerbsfähigen Preisen zu erwerben.

Premium-Lieferanten integrieren nachwachsende Rohstoffe in Abdecktuch- und Abdeckmaterialien, um die Treibhausgasintensität zu reduzieren und die Nachhaltigkeitsleistung gegenüber Krankenhausabnehmern zu dokumentieren. Neue nassverlegte Zelluloseschichten für Spunlace-Plattformen erweitern das Angebot an komplementären Komponenten, die in mehrschichtige Abdecksysteme integriert werden können. Produktteams verfeinern auch, wie Laminatkanten, Versiegelungen und Falten konstruiert werden, um die Barrierenintegrität aufrechtzuerhalten und gleichzeitig Pakete für die Lagereffizienz kompakt zu halten. Bei Spezialverfahren mit großen Flüssigkeitsvolumina tendieren Krankenhäuser zu laminatgestützten Optionen, während SMS das Rückgrat für kürzere und mäßige Eingriffe bleibt. Die Marktgröße für SMS-basierte Designs im Markt für Abdeckungen für Instrumententische und Versorgungswagen entspricht der größten installierten Basis, während laminatgestützte Designs aufgrund leistungsgetriebener Ersetzungen und des Wachstums von Spezialprogrammen einen steigenden Anteil gewinnen[2]WZXINYU Technisches Team, "Innovative Anwendungen von laminiertem Vliesstoff in medizinischen Textilien," WZXINYU Vliesstoff, wzxinyu.com.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während Fachkliniken durch ambulante Migration beschleunigen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 52,31 %, was ihrem Fallmix in hochakuten Disziplinen und kontinuierlichen Operationsplänen entspricht, die eine zuverlässige Verfügbarkeit steriler Abdeckungen erfordern. Die systemweite Beschaffung über Gruppenkaufforganisationen und verbindliche Verträge treibt weiterhin die SKU-Standardisierung und konsistente Preisgestaltung in angeschlossenen Einrichtungen voran. Akademische medizinische Zentren und integrierte Netzwerke schätzen Lieferantenkapazitäten, die klinische Dokumentation, Nachhaltigkeitsattribute und zuverlässige Distribution verbinden. Fachkliniken und ambulante Operationseinrichtungen sind die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 6,54 %, da Kliniker definierte Eingriffe in kostengünstigere Einrichtungen verlagern, die schnelle Raumwechsel und einfache Versorgungslogistik schätzen. Für diese Einrichtungen reduzieren Einwegabdeckungen für Instrumententische und Versorgungswagen den Bedarf an komplexen Aufbereitungsprogrammen und erleichtern die Schulungsbelastung des Personals im Zusammenhang mit sterilen Arbeitsabläufen.

Mittelständische Händler und Online-Plattformen, die Hersteller mit verifizierten Leistungserbringern verbinden, unterstützen diese Migration durch reaktionsschnelle Auftragserfüllung und klare Compliance-Dokumentation. Anbieter, die die Bestellung vereinfachen und Nachweispakete für Audits bereitstellen, behalten den bevorzugten Status bei kleinen Teams, die Beschaffung und klinische Aufgaben gleichzeitig bewältigen. Krankenhaussysteme verlassen sich weiterhin auf nationale Händler und Prime-Vendor-Vereinbarungen, die den Bestand stabilisieren und Nachfrageschwankungen abpuffern. Die Branche für Abdeckungen für Instrumententische und Versorgungswagen bedient beide Enden des Spektrums, indem sie Sterilisationsdokumentation auf Krankenhausniveau und rationalisierte E-Commerce-Modelle für kleinere Praxen anbietet. Das Wachstum in hybriden Einrichtungen, die stationäre und ambulante Dienste gemeinsam anbieten, erweitert die Anwendungsfälle, in denen standardisierte Abdeckungen und Pakete Kontinuität über Eingriffssettings hinweg schaffen.

Nach Vertriebskanal: GPO-Verträge dominieren, Online-Kanäle skalieren schnell

Direktausschreibungen und Gruppenkaufforganisationsverträge behielten im Jahr 2025 einen Anteil von 54,64 %, da Krankenhäuser die Beschaffung konsolidieren, um vorhersehbare Preise und Versorgungssicherheit von geprüften Lieferanten zu sichern. Diese Vereinbarungen stärken die Katalogstandardisierung und vertiefen die Beziehungen zu Herstellern, die mehrjährige Verpflichtungen erfüllen und die erforderliche Compliance-Dokumentation veröffentlichen können. Lieferanten differenzieren sich durch Serviceniveaus, Nachhaltigkeitsprofile und gemeinsam entwickelte Prognosen, die Fehlbestände bei kritischen sterilen Abdeckungen reduzieren. Online-Beschaffung ist der am schnellsten wachsende Kanal mit einem CAGR von 7,12 % über 2026–2031, da Gesundheitssysteme Bestellungen digitalisieren und das Ausgabenmanagement zentralisieren. Das Wachstum digitaler Marktplätze ist mit Produktentdeckung, Vertragskonformitätskontrollen und Integrationen verbunden, die den manuellen Aufwand bei Beschaffung und Rechnungsabgleich reduzieren.

Bundesbeschaffungsplattformen und Prime-Vendor-Portale verbessern die Transparenz bei genehmigten Artikeln und helfen Leistungserbringern, eine konforme Beschaffung über Standorte hinweg aufrechtzuerhalten. Da Lieferanten die direkte Beteiligung an Einrichtungen ausweiten, entwickeln sich Händlerrollen hin zu Mehrwertdiensten, einschließlich Prognosen, Rückstandsalternativen und Rückrufkoordination. Unternehmensbeschaffungsteams drängen auf Analysen, die Nutzung und Vertragskonformität abbilden, und Anbieter reagieren, indem sie Produktattribute und Zertifizierungsdaten für eine schnellere Validierung veröffentlichen. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen profitiert weiterhin von einer engeren digitalen Kontrolle der Beschaffungsabläufe, da Krankenhäuser unkontrollierte Ausgaben reduzieren und standardisierte Sterilfeld-Inputs sicherstellen. Technologiepiloten, die Substitutionsgenehmigungen zentralisieren und Kommunikation automatisieren, zeigen, wie digitale Beschaffung die Resilienz für Gerätekategorien steigern kann, die auf konsistente Barriereleistung angewiesen sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,44 % und behauptet seine Führungsposition aufgrund einer breiten Basis an Krankenhausinfrastruktur, einem umfangreichen Angebot an Akutversorgungs- und Spezialprogrammen sowie langjährigen Gruppenkauffrahmenwerken, die Standardisierung durchsetzen. Aktualisierungen der Erwartungen an sterile Felder und mehrjährige Vertragsmuster kombinieren sich, um den kurzfristigen Ersatz für Abdeckungen für Instrumententische und Versorgungswagen stabil zu halten, während Nachhaltigkeitspläne Materialredesigns fördern. Öffentliche Beschaffung und Veteranengesundheitssysteme stärken auch geprüfte Produktlisten und Versorgungssicherheit durch Bundesverzeichnisse und täglich aktualisierte Vertragskataloge. Im Prognosezeitraum halten stabile stationäre Volumina und eine stetige ambulante Migration ein ausgewogenes Wachstum in Krankenhaussystemen und unabhängigen Einrichtungen aufrecht. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen in Nordamerika belohnt weiterhin Lieferanten, die Fertigungskapazität mit Dokumentationstiefe und zeitnaher Vertriebsleistung verbinden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,19 % über 2026–2031, da Krankenhauskapazitätserweiterungen, die Einführung klinischer Sicherheitsstandards und die lokale Produktion von Vliesstoffen die Verfügbarkeit verbessern. Regionale Hersteller bringen laminatgestützte Abdeckungen auf den Markt, die den sich entwickelnden Barriereanforderungen entsprechen und gleichzeitig die Stückkosten an die Dynamik öffentlicher und privater Ausschreibungen anpassen. Diese Einführungen ermöglichen es Einrichtungen, die Produktauswahl an die Fallkomplexität anzupassen, mit SMS-Formaten für mäßige Eingriffe und laminatgestützten Abdeckungen für höhere Flüssigkeitsvolumina. Mit der Inbetriebnahme neuer Krankenhäuser gewinnen standardisierte Packansätze, die Abdeckungen für Instrumententische und Versorgungswagen bündeln, an Akzeptanz, weil sie Logistik und Schulung vereinfachen. Das Wachstum ist dort am stärksten, wo Lieferanten vollständige Dokumentationssätze bereitstellen und die Qualifizierung unter mehreren regulatorischen Regimen in der Region unterstützen.

Europa bleibt stabil, da Krankenhäuser sich an EN 13795 ausrichten und Beschaffungsprogramme aufrechterhalten, die konsistente Barriereleistung und dokumentierte Konformität priorisieren. Die Compliance-Fristen der MDR 2017/745 haben Bestandserneuerungen vorangetrieben und Erwartungen an die Leistung von Abdecktüchern und Abdeckungen kodifiziert, was Herstellern mit robusten Qualitätssystemen und geprüfter Produktion zugute kommt. Regionale Lieferanten mit vertikal integrierten Kapazitäten sind positioniert, um länderspezifische Ausschreibungen zu bedienen und Fertigungsstandorte zur Unterstützung von Resilienzzielen abzusichern. Laufende Investitionen von Premium-Herstellern in Kapazität, geografische Reichweite und Nachhaltigkeitsattribute haben die Kontinuität für sterile Verbrauchsmaterialien in großen EU-Gesundheitssystemen unterstützt. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen in Europa wird diese strukturellen Stützen weiterhin widerspiegeln, da Beschaffungsteams klinische Ergebnisse, Lebenszyklus-Dokumentation und betriebliche Effizienz abwägen.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst multinationale Medizinversorgungsunternehmen mit breiten Abdecktuch- und Packportfolios sowie regionale Spezialisten, die sich auf gezielte Abdeckformate oder Nischenkonfigurationen konzentrieren. Globale Hersteller betonen die Vollständigkeit steriler Packungen, Leistungsdokumentation und kontinuierlich verbesserte Nachhaltigkeitsattribute, um die Beschaffungskriterien von Krankenhäusern zu erfüllen. Regionale Herausforderer differenzieren sich durch Preispositionen, laminatgestützte Innovationen und Reaktionsfähigkeit auf lokale Ausschreibungsdokumentation. Private Investitionsaktivitäten haben Vertriebs- und Produktionsstandorte für Geräteportfolios im Zusammenhang mit chirurgischen Packökosystemen umgestaltet, was den Wert vertikal integrierter Sterilisations-bis-Liefermodelle widerspiegelt. Lieferanten, die digitale Prognose- und Beschaffungskooperationstools in Prime-Vendor-Vereinbarungen integrieren, können Aufträge zu ihren Gunsten kippen, da Gesundheitssysteme Zuverlässigkeit und Analysekapazitäten priorisieren. In diesem Umfeld belohnt der Markt für Abdeckungen für Instrumententische und Versorgungswagen Plattformen, die Fertigungskapazität, Qualitätsmanagementstrenge und Serviceintensität vereinen.

Strategische Schritte veranschaulichen den Drang zur Konsolidierung und Kapazitätserweiterung. Platinum Equity schloss im Dezember 2025 die Übernahme eines großen Vertriebsunternehmens für medizinische Produkte ab, mit Plänen, in Auftragserfüllung, proprietäre Produkte und Lieferkettenverbesserungen zu investieren, die die Effizienz und Resilienz für Krankenhäuser und Gesundheitssysteme verbessern. Ein europäischer Spezialist für medizinische Textilien und Packungen übernahm einen vertikal integrierten Hersteller individueller Packungen, der Produktion, Sterilisation und Vertrieb vereint, was die strategische Bedeutung von End-to-End-Sterilfeld-Kapazitäten unterstreicht. Führende Abdecktuchhersteller haben auch mehrländerübergreifende Kapazitätserweiterungen und regionale Fertigungsinitiativen angekündigt, um ihre Eingriffspackunternehmen zu unterstützen und Lieferketten abzusichern. Diese Maßnahmen ermöglichen es Lieferanten, MDR-konforme Dokumentationsanforderungen in Europa zu erfüllen und Wachstumsmärkte im Nahen Osten und in Asien mit lokaler Produktion zu bedienen.

Digitale Versorgungslösungen und Beschaffungspartnerschaften sind eine weitere Wettbewerbsachse, da Anbieter Tools einsetzen, die Beschaffungsreibung reduzieren und Transparenz erhöhen. Ein großer Händler und Hersteller führte einen KI-gestützten Kontrollturm ein, der Produktsubstitutionen und Genehmigungen für Prime-Vendor-Kunden zentralisiert, was die Vertragskonformität fördert und die Servicewiederherstellung bei Versorgungsunterbrechungen beschleunigt. Marktplatzplattformen, die Hersteller direkt mit Leistungserbringern verbinden, erweitern Kataloge und Verifizierungsmechanismen, die die Eintrittsbarrieren für kleinere Einrichtungen senken. Diese digitalen Funktionen ergänzen nationale und föderale Beschaffungsplattformen, die berechtigte Produkte auflisten und Käufern mit täglich aktualisierten Vertragsdaten helfen. Anbieter, die sich in diese Netzwerke mit klaren Umweltattributen, geprüften Zertifizierungen und starken Serviceniveaus einbinden, sind bei Verlängerungen und neuen Aufträgen im Vorteil. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen wird voraussichtlich eine weitere digitale Differenzierung erleben, die auf der Kernprodukt- und Logistikleistung aufbaut.

Marktführer für Abdeckungen für Instrumententische und Versorgungswagen

Medline Industries

Owens & Minor (HALYARD)

Cardinal Health

Lohmann & Rauscher (L&R)

Paul Hartmann AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Lohmann & Rauscher tätigte durch seine Tochtergesellschaft L&R Ethiopia eine erfolgreiche Investition in Äthiopien, die darauf abzielt, die globale Präsenz, Krisenresilienz und soziale Nachhaltigkeit des Unternehmens als Teil seiner laufenden geografischen Expansionsstrategie zu stärken.

- Dezember 2025: Platinum Equity schloss die Übernahme der Sparte Produkte und Gesundheitsdienstleistungen von Owens & Minor für USD 375 Millionen in bar ab, wobei der Verkäufer einen Eigenkapitalanteil von 5 % behielt. Die Transaktion bewahrte Steuerattribute von über USD 150 Millionen und repositionierte Owens & Minor (umbenannt in Accendra Health) als reinen Anbieter häuslicher Pflege. Platinum plant, die Auftragserfüllungsleistung der übernommenen Einheit zu stärken, das Wachstum proprietärer Produkte zu beschleunigen und in Lieferkettenverbesserungen zu investieren, um die Effizienz und Resilienz seiner nationalen Medizin-/Chirurgievertriebsplattform für Krankenhäuser und Gesundheitssysteme zu verbessern.

- September 2025: Medline kündigte eine Zusammenarbeit mit Northwestern Medicine und Providence an, um Mpower™ zu entwickeln, eine KI-gestützte Lieferkettenlösung der nächsten Generation, die auf Microsoft 365 und Azure AI aufbaut. Die Plattform, die Medline Prime Vendor-Kunden, die Mpower Foundations nutzen, kostenlos zur Verfügung stehen wird, fungiert als digitaler KI-Kontrollturm für Produktsubstitutionen, Genehmigungen und Kommunikation mit dem Ziel, die Lieferkettenintelligenz und -resilienz zu steigern und gleichzeitig die Beschaffungsabläufe für Pflegepersonal zu vereinfachen.

Umfang des globalen Berichts über den Markt für Abdeckungen für Instrumententische und Versorgungswagen

Gemäß dem Berichtsumfang sind Abdeckungen für Instrumententische und Versorgungswagen, die häufig aus Vliesstoffmaterialien gefertigt werden, Einweg-Medizinabdecktücher, die in Operationssälen verwendet werden. Ihr Hauptzweck besteht darin, eine sterile Umgebung auf Operationstischen herzustellen und aufrechtzuerhalten, wodurch die Übertragung von Bakterien effektiv verhindert und das Risiko von Wundinfektionen (SSIs) reduziert wird. Darüber hinaus bieten diese Abdeckungen Schutz für Instrumententrays, medizinische Geräte und sterile Versorgungslager. Der Markt für Abdeckungen für Instrumententische und Versorgungswagen ist nach Produkttyp, Sterilität, Endnutzer, Vertriebskanal und Geografie segmentiert.

Basierend auf dem Produkttyp ist der Markt in Abdeckungen für Instrumententische und Abdeckungen für Versorgungswagen segmentiert. Basierend auf der Sterilität ist der Markt in steril und nicht-steril segmentiert. Basierend auf dem Material ist der Markt in SMS/PP-Vliesstoff, PE-Folienlaminate, Spunlace/Rayon-Vliesstoffe und wiederverwendbare Textilien (Polyester/Baumwolle) segmentiert. Basierend auf dem Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren (ASCs) und Fachkliniken/ambulante Operationseinrichtungen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Direktausschreibungen/GPO-Verträge, Händlerverkäufe und Online segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Abdeckungen für Instrumententische |

| Abdeckungen für Versorgungswagen |

| Steril |

| Nicht-Steril |

| SMS/PP-Vliesstoff |

| PE-Folienlaminate |

| Spunlace/Rayon-Vliesstoffe |

| Wiederverwendbares Textil (Polyester/Baumwolle) |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Fachkliniken / Ambulante Operationseinrichtungen |

| Direktausschreibungen / GPO-Verträge |

| Händlerverkäufe |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Abdeckungen für Instrumententische | |

| Abdeckungen für Versorgungswagen | ||

| Nach Sterilität | Steril | |

| Nicht-Steril | ||

| Nach Material | SMS/PP-Vliesstoff | |

| PE-Folienlaminate | ||

| Spunlace/Rayon-Vliesstoffe | ||

| Wiederverwendbares Textil (Polyester/Baumwolle) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Fachkliniken / Ambulante Operationseinrichtungen | ||

| Nach Vertriebskanal | Direktausschreibungen / GPO-Verträge | |

| Händlerverkäufe | ||

| Online | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die erwartete Wachstumsentwicklung für den Markt für Abdeckungen für Instrumententische und Versorgungswagen bis 2031?

Die Kategorie wird voraussichtlich von USD 0,90 Milliarden im Jahr 2025 auf USD 1,15 Milliarden bis 2031 bei einem CAGR von 4,15 % über 2026–2031 wachsen.

Welche Produkttypen werden das Wachstum in diesem Bereich anführen?

Abdeckungen für Instrumententische bleiben nach Umsatz die größten, während Abdeckungen für Versorgungswagen voraussichtlich am schnellsten mit einem CAGR von 6,45 % wachsen werden, da standardisierte vorbereitete Wagen die Raumwechsel beschleunigen.

Wie beeinflussen Materialentscheidungen die Leistung und Beschaffung im Markt für Abdeckungen für Instrumententische und Versorgungswagen?

SMS- oder PP-Vliesstoffe führen bei Atmungsaktivität und Wirtschaftlichkeit, während PE-Folienlaminate flüssigkeitsintensive Eingriffe durch höhere Barriereleistung bei geringeren Flächengewichten abdecken.

Wo ist das regionale Wachstum für Abdeckungen für Instrumententische und Versorgungswagen am stärksten?

Der asiatisch-pazifische Raum zeigt die schnellste Expansion mit einem CAGR von 6,19 %, da Krankenhäuser Kapazitäten ausbauen und lokale Lieferanten laminatgestützte Abdeckungen einführen, die auf regionale Ausschreibungsanforderungen abgestimmt sind.

Wie beeinflussen Nachhaltigkeitsanforderungen Beschaffungsentscheidungen?

Käufer priorisieren leichtere Mono-Material-Designs und Optionen mit erneuerbarem Inhalt, die Treibhausgasreduzierungen dokumentieren, unterstützt durch Lieferantenprogramme und EPR-Politiktrends.

Welche Vertriebskanäle sind für die Beschaffung am einflussreichsten?

Direktausschreibungen und GPO-Verträge behalten den größten Anteil, während Online-Beschaffungskanäle schnell mit Tools für Vertragskonformität und schnellere Nachschubversorgung skalieren.

Seite zuletzt aktualisiert am: