Tamanho e Participação do Mercado de Coberturas para Mesa Auxiliar e Carrinhos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

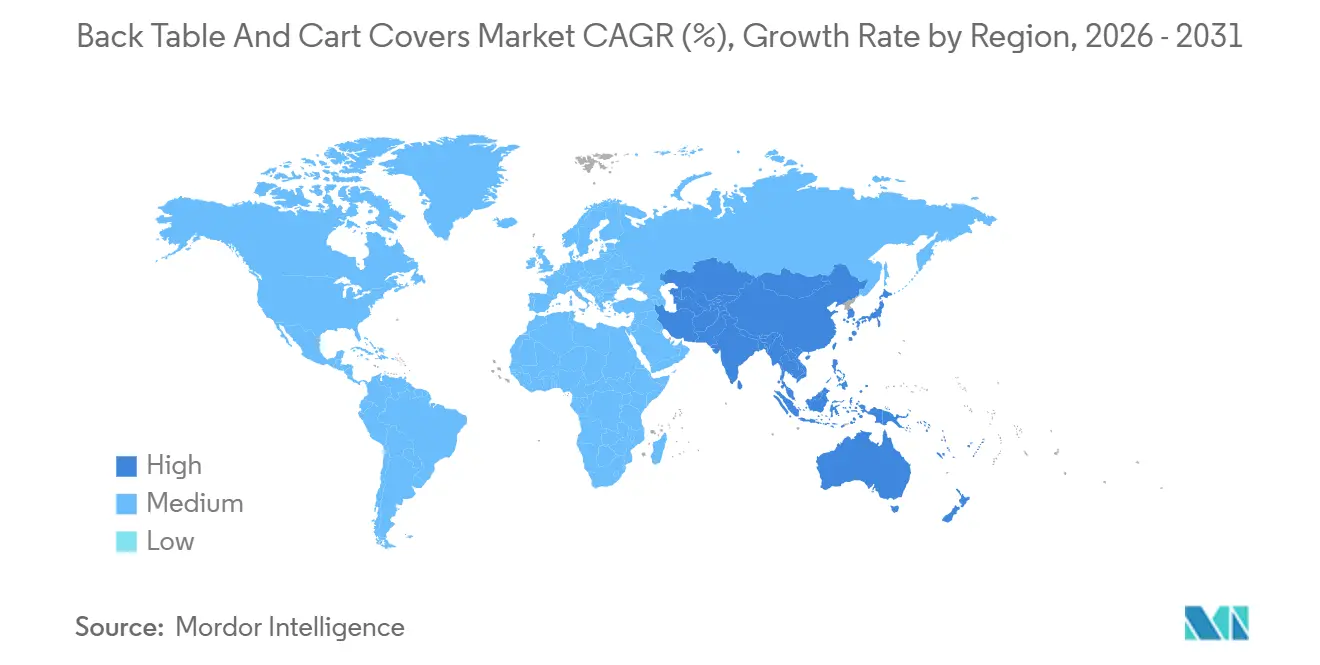

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

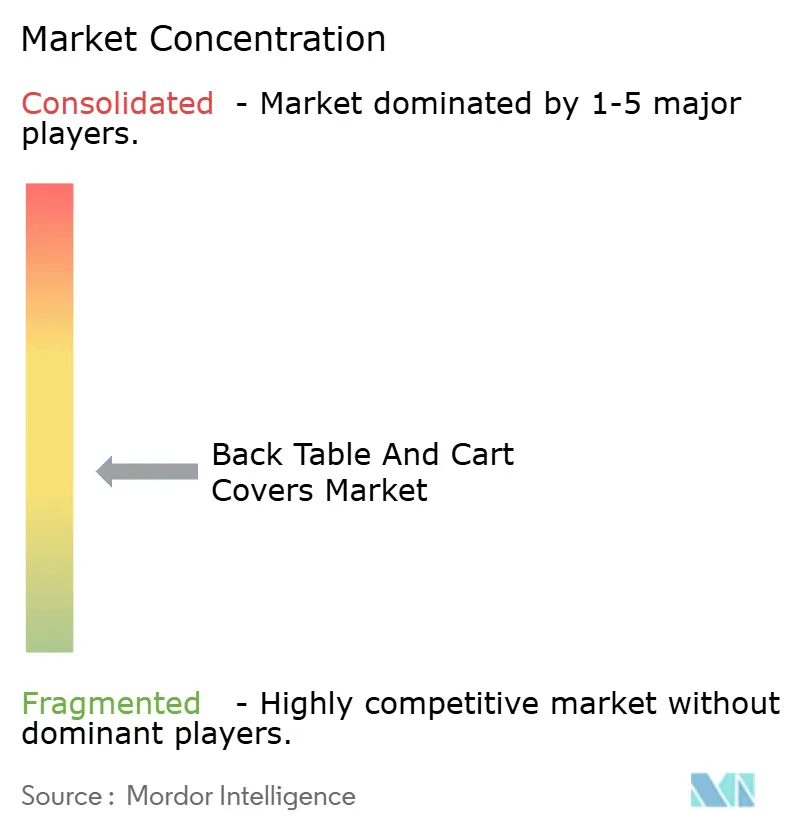

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coberturas para Mesa Auxiliar e Carrinhos por Mordor Intelligence

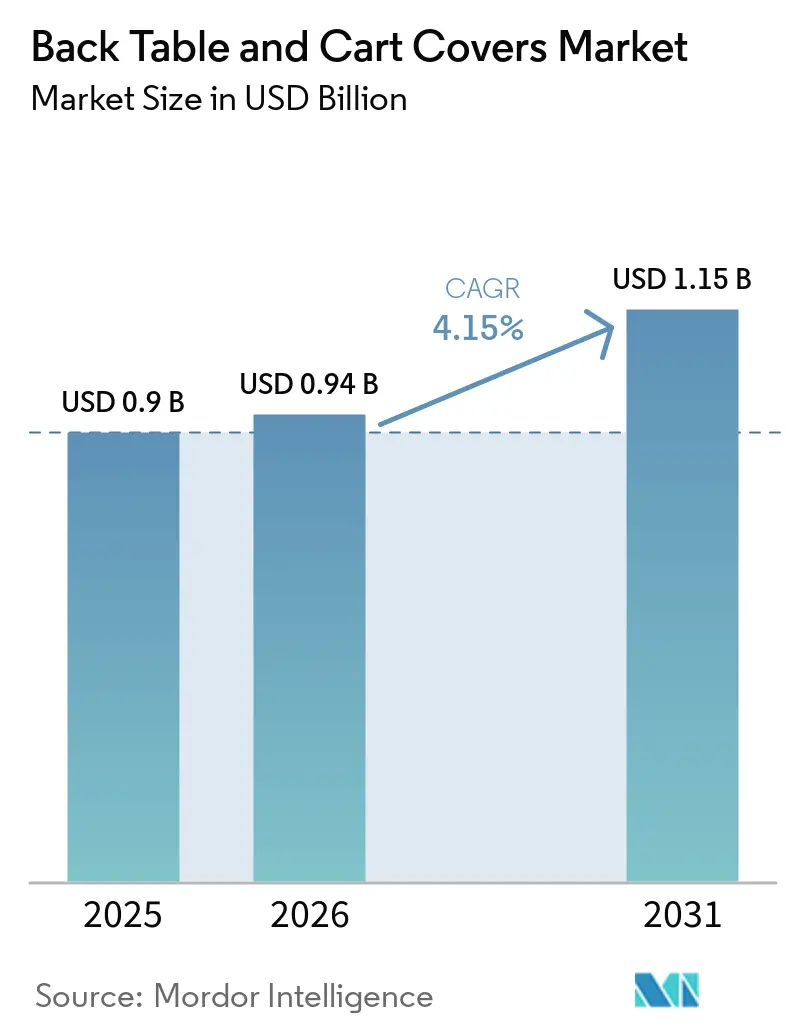

Espera-se que o tamanho do Mercado de Coberturas para Mesa Auxiliar e Carrinhos cresça de USD 0,9 bilhão em 2025 para USD 0,94 bilhão em 2026 e está previsto para atingir USD 1,15 bilhão até 2031 a um CAGR de 4,15% no período de 2026-2031.

A evolução dos protocolos de sala cirúrgica, os ciclos de atualização de certificações e o investimento sustentado na padronização do campo estéril estão mantendo a demanda estável em grandes sistemas hospitalares, ao mesmo tempo em que impulsionam um crescimento mais acelerado em ambientes ambulatoriais e de especialidades. As atualizações europeias de especificações de desempenho e segurança, incluindo a conformidade com a EN 13795 e o EU MDR 2017/745, continuam a elevar os requisitos dos produtos e a influenciar as renovações de compras à medida que os estoques mais antigos são descontinuados. Os fornecedores de kits clínicos e especialistas em campos cirúrgicos estão posicionando credenciais de sustentabilidade e logística de expansão em escala como diferenciais competitivos, o que está apoiando uma consolidação ordenada do mercado e a concessão de contratos plurianuais. Os modelos de aquisição digital e de compras em grupo continuam sendo centrais para a transparência de preços e a qualificação de fornecedores, e as plataformas online continuam a expandir a profundidade de seus catálogos e ferramentas de conformidade. Os fabricantes da Ásia-Pacífico estão lançando produtos de barreira mais leves com suporte laminado, voltados para licitações sensíveis a custos, uma tendência de produto que se alinha com as expansões hospitalares mais amplas e o aumento do volume de procedimentos na região.

Principais Conclusões do Relatório

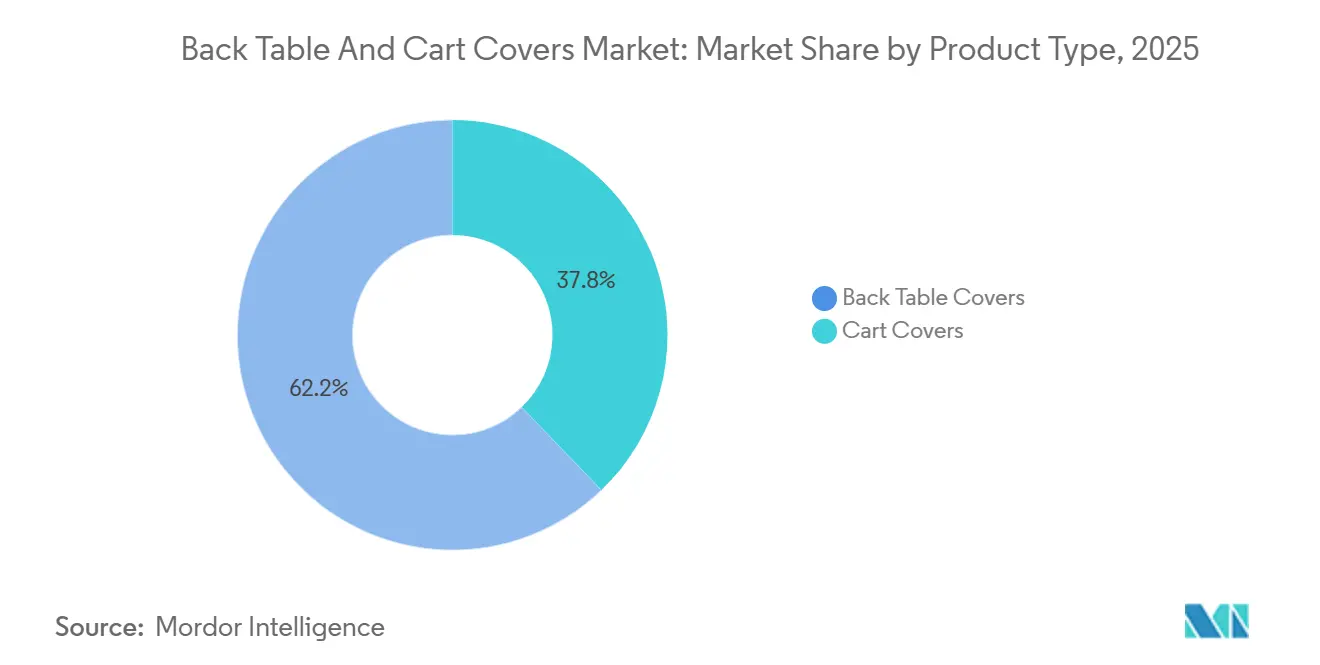

- Por tipo de produto, as coberturas para mesa auxiliar lideraram com 62,19% da participação do mercado de coberturas para mesa auxiliar e carrinhos em 2025. As coberturas para carrinhos registraram o maior CAGR projetado de 6,45% até 2031.

- Por esterilidade, as variantes estéreis responderam por 65,89% da demanda em 2025. O segmento estéril também é o de crescimento mais rápido, com um CAGR de 6,85% até 2031.

- Por material, o tecido não tecido SMS ou PP representou 59,56% em 2025. Os materiais de barreira de filme de PE laminado são os de crescimento mais rápido, com um CAGR de 5,89%.

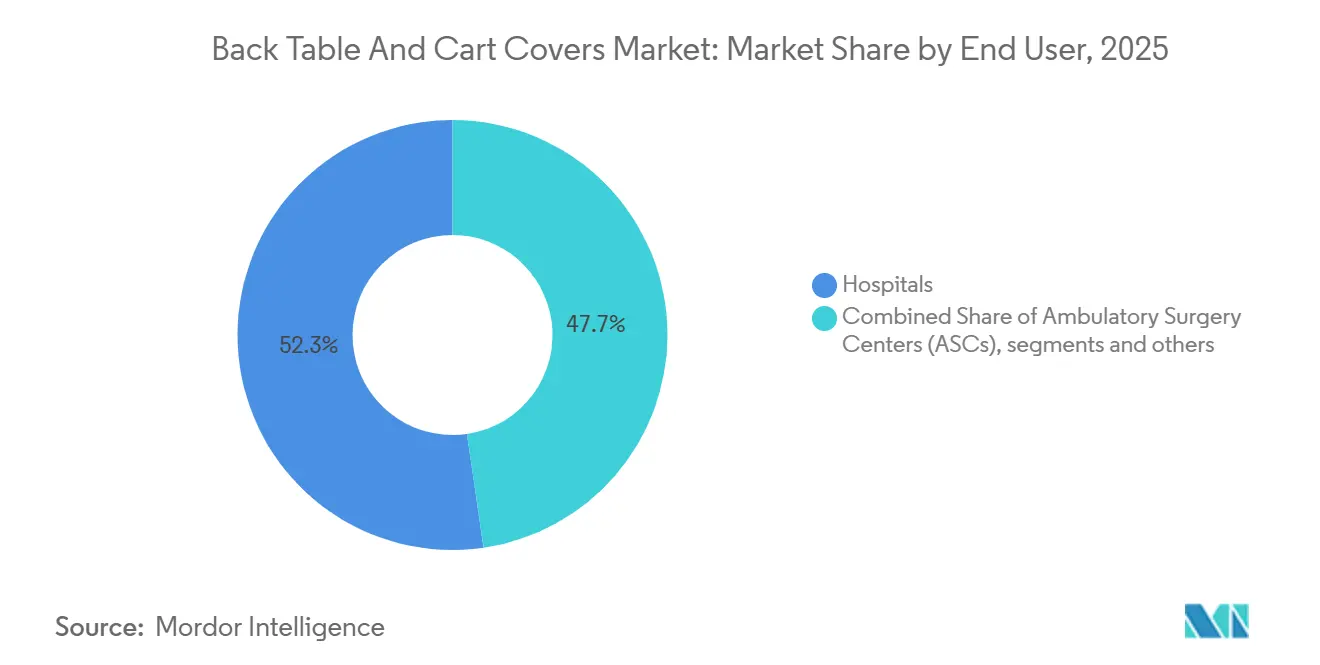

- Por usuário final, os hospitais detinham 52,31% em 2025. As clínicas especializadas e a cirurgia em consultório são as de crescimento mais rápido, com um CAGR de 6,54%.

- Por canal de distribuição, as licitações diretas e os contratos de OPC retiveram 54,64% em 2025. Os canais de aquisição online estão crescendo mais rapidamente, com um CAGR de 7,12%.

- Por geografia, a América do Norte detinha 43,44% em 2025. A Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 6,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Coberturas para Mesa Auxiliar e Carrinhos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Protocolos mais rígidos de campo estéril e uso de coberturas de mesa em fluxos de trabalho de sala cirúrgica após as atualizações de diretrizes de 2019 | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos volumes de procedimentos cirúrgicos ambulatoriais ou em centros de cirurgia ambulatorial, deslocando a demanda por produtos de barreira para ambientes de alta rotatividade | +0.9% | América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de kits de procedimento personalizados que incluem coberturas para mesa auxiliar e mesa de instrumentos | +0.7% | Global, com expansão dos centros de cirurgia ambulatorial para clínicas especializadas | Médio prazo (2-4 anos) |

| Maior penetração de materiais de barreira não tecidos SMS ou laminados em campos cirúrgicos e coberturas | +0.6% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Otimização do tempo de rotatividade da sala cirúrgica com o uso de coberturas padronizadas para mesa ou carrinho | +0.5% | Hospitais de cuidados intensivos na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Redesenho orientado pela sustentabilidade com laminados mais leves e de base biológica, catalisando ciclos de renovação de produtos | +0.3% | União Europeia e América do Norte, com impulso regulatório antecipado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Protocolos Mais Rígidos de Campo Estéril e Uso de Coberturas de Mesa em Fluxos de Trabalho de Sala Cirúrgica Após as Atualizações de Diretrizes de 2019

Hospitais e centros cirúrgicos estão priorizando o desempenho de barreira e a integridade da embalagem em todos os componentes do campo estéril, o que está elevando as especificações para coberturas para mesa auxiliar e carrinhos. As instalações europeias estão se alinhando às classificações da EN 13795, que codificam os requisitos de campos cirúrgicos de desempenho padrão e elevado e direcionam as aquisições para produtos que demonstrem proteção repetível contra líquidos e proteção microbiológica. O EU MDR 2017/745 também acelerou os ciclos de renovação de estoques, pois os inventários legados certificados sob estruturas mais antigas devem ser retirados e substituídos por suprimentos em conformidade com o MDR. Essas dinâmicas elevam a preferência por configurações de kits estéreis validados e sistemas de cobertura padronizados que simplificam a coleta de evidências para auditorias e revisões de governança clínica. Em linhas de serviço com uso intensivo de fluidos, a seleção de produtos está se voltando para barreiras de maior grau e perfis de desempenho de tração robustos que mantêm a integridade durante procedimentos de várias horas e transferências repetidas de instrumentos. Em conjunto, essas tendências estão reforçando os níveis de desempenho premium no mercado de coberturas para mesa auxiliar e carrinhos e concentrando os gastos com fornecedores que podem documentar a conformidade com normas internacionais[1]Equipe Editorial Kingphar Medical, "Especificações de Campos Cirúrgicos: Normas EN 13795 e Guia de Aquisição 2026," Kingphar Medical, kingphchina.com.

Aumento dos Volumes de Procedimentos Cirúrgicos Ambulatoriais ou em Centros de Cirurgia Ambulatorial, Deslocando a Demanda por Produtos de Barreira para Ambientes de Alta Rotatividade

A migração de procedimentos para ambientes ambulatoriais e de consultório está reequilibrando a demanda em direção a soluções de cobertura de uso único que permitem a rápida preparação das salas e reduzem a necessidade de fluxos de trabalho complexos de reprocessamento. As instalações que operam com agendas de alto volume favorecem carrinhos pré-configurados e campos para mesa auxiliar que mantêm os equipamentos protegidos durante o transporte e minimizam os pontos de contato que poderiam comprometer a esterilidade. À medida que a capacidade ambulatorial se expande, as equipes de aquisição estão adotando marketplaces digitais e canais diretos para as instalações que agilizam o reabastecimento e encurtam os prazos de entrega para componentes de barreira padronizados. Esses canais também facilitam a filtragem de produtos por requisitos de documentação e certificações de gestão da qualidade quando pequenas equipes gerenciam as aquisições junto com as tarefas clínicas. Os fabricantes que oferecem kits de cobertura estéril projetados para salas cirúrgicas compactas e fluxos de trabalho de especialidades focadas estão bem posicionados para capturar o crescimento nesses ambientes. Essa mudança sustenta ganhos constantes de volume para formatos de cobertura descartável, ao mesmo tempo em que pressiona os fornecedores a garantir disponibilidade confiável e capacidade elástica para picos episódicos.

Adoção de Kits de Procedimento Personalizados que Incluem Coberturas para Mesa Auxiliar e Mesa de Instrumentos

Os kits de procedimento personalizados que agrupam coberturas para mesa auxiliar, campos para instrumentos, aventais e acessórios estão ganhando participação porque comprimem o tempo de preparação e reduzem o manuseio de inventário. As estratégias dos fornecedores combinam cada vez mais capacidades de esterilização e logística sob o mesmo teto para oferecer soluções de campo estéril completas que se encaixam em fluxos de trabalho de especialidades previsíveis. Um fornecedor global líder de campos cirúrgicos e kits relata que suas soluções de kit podem reduzir o tempo de preparação do centro cirúrgico e simplificar as tarefas administrativas, o que ajuda as equipes perioperatórias a se concentrarem no trabalho voltado ao paciente. A consolidação em torno de plataformas de kits integrados é visível em aquisições recentes que reúnem esterilização, produção e distribuição em um único modelo operacional. Os fornecedores de kits também estão investindo em configurações modulares e semicustomizadas que compartilham elementos de campos e coberturas entre procedimentos para equilibrar flexibilidade com conformidade. À medida que os protocolos clínicos se padronizam, esses kits se tornam uma alavanca para o volume e a consistência, o que sustenta a demanda por componentes estéreis de coberturas para mesa auxiliar e carrinhos dentro do pacote.

Maior Penetração de Materiais de Barreira Não Tecidos SMS ou Laminados em Campos Cirúrgicos e Coberturas

As construções de não tecido SMS ou PP continuam a dominar com base em uma combinação favorável de resistência a fluidos, respirabilidade e controle de custos nos gramados comumente especificados para coberturas estéreis. As equipes de produto também estão utilizando laminação para alcançar maior desempenho de barreira em gramagens mais baixas, o que reduz a intensidade de material e os custos de frete, preservando a proteção contra penetração. Os fornecedores do Sudeste Asiático lançaram materiais de filme de PE laminado com spunbond que visam hospitais regionais com requisitos de barreira em evolução e licitações sensíveis a preços. Os recursos de sustentabilidade estão ganhando espaço em portfólios premium, incluindo certificação de matéria-prima renovável e componentes redesenhados com o objetivo de reduzir o impacto de gases de efeito estufa ao longo do ciclo de vida. Novas camadas celulósicas para plataformas spunlace diversificam ainda mais as opções de materiais e permitem configurações alternativas para subsistemas de cobertura, como zonas de manuseio de fluidos. Coletivamente, essas inovações em materiais reforçam o espectro de desempenho no mercado de coberturas para mesa auxiliar e carrinhos e se alinham com os critérios de compra que avaliam atributos de barreira, conforto e ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão ambiental favorecendo reutilizáveis ou alternativas de menor impacto às coberturas de uso único | -0.8% | União Europeia e América do Norte, impulsionadas por mandatos de Responsabilidade Estendida do Produtor | Médio prazo (2-4 anos) |

| Volatilidade de preço e disponibilidade de matérias-primas de polipropileno ou não tecido impactando os custos | -0.6% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Variabilidade de práticas e orientações conflitantes sobre métodos de cobertura complicam a adoção e o treinamento | -0.4% | Global, particularmente em sistemas de saúde com múltiplas unidades | Médio prazo (2-4 anos) |

| Crescentes pressões de gestão de resíduos e de Responsabilidade Estendida do Produtor aumentando o custo do ciclo de vida dos descartáveis | -0.3% | União Europeia e estados selecionados dos EUA com leis de Responsabilidade Estendida do Produtor para têxteis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Ambiental Favorecendo Reutilizáveis ou Alternativas de Menor Impacto às Coberturas de Uso Único

As políticas de Responsabilidade Estendida do Produtor estão moldando as estratégias de compra ao adicionar sinais de custo por unidade aos têxteis descartáveis e preparando o terreno para uma contabilidade mais ampla do ciclo de vida. Nos Estados Unidos, o SB 707 da Califórnia estabeleceu uma estrutura estadual de Responsabilidade Estendida do Produtor para têxteis que afeta diretamente a forma como os hospitais avaliam os caminhos de uso único versus reutilizável em categorias de produtos definidas. Os fornecedores estão respondendo com designs de material único mais leves e conteúdo de base biológica para reduzir resíduos e se alinhar às metas de sustentabilidade dos sistemas de saúde. Os grandes fornecedores de campos cirúrgicos e kits agora publicam roteiros de sustentabilidade e documentação em nível de produto que abordam conteúdo reciclado ou renovável e redução de gases de efeito estufa. Essa base de evidências apoia as iniciativas hospitalares para equilibrar desempenho clínico, eficiência logística e impactos ambientais nas decisões de suprimentos para salas cirúrgicas. Ao longo do período de previsão, os marcos de implementação da Responsabilidade Estendida do Produtor e os compromissos de ação climática dos hospitais continuarão a influenciar a direção do design e o momento de renovação dos portfólios de coberturas para mesa auxiliar e carrinhos.

Volatilidade de Preço e Disponibilidade de Matérias-Primas de Polipropileno ou Não Tecido Impactando os Custos

As coberturas para mesa auxiliar e carrinhos dependem de não tecidos e laminados à base de polímeros, o que vincula os custos de fabricação aos mercados petroquímicos a montante e à disponibilidade regional de matéria-prima. Períodos de fornecimento restrito de resina, interrupções no processamento ou gargalos logísticos podem pressionar as margens de conversão e complicar os compromissos de preço em contratos plurianuais. Os fornecedores mitigam a exposição diversificando as fontes de resina, reequilibrando as gramagens e aplicando laminação apenas onde o maior desempenho de barreira é essencial. As estratégias de portfólio também incluem camadas de fibras alternativas e inovações de processo que mantêm as metas de barreira enquanto reduzem a intensidade de polímero no nível do componente. Os distribuidores que atendem hospitais e centros cirúrgicos amortecem essas oscilações por meio de programas de inventário e planejamento de demanda, mas a normalização de preços pode se atrasar quando as cadeias de suprimentos permanecem restritas. As equipes de aquisição, especialmente as que operam por meio de contratos em grupo, continuam a refinar as cláusulas de ajuste baseadas em índices para compartilhar riscos e garantir a continuidade do fornecimento de coberturas estéreis para linhas de serviço de alta complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Coberturas para Carrinhos Avançam com a Otimização do Tempo de Rotatividade da Sala Cirúrgica

As coberturas para mesa auxiliar detinham 62,19% em 2025 e permanecem fundamentais à medida que as instalações padronizam a configuração do campo estéril em cirurgia geral, ortopedia e programas cardíacos. As coberturas para carrinhos são o produto de crescimento mais rápido, com um CAGR de 6,45% até 2031, apoiadas por carrinhos estéreis pré-configurados que se movem diretamente para as salas cirúrgicas e reduzem as etapas de preparação que podem prolongar os tempos de reinicialização das salas. O mercado de coberturas para mesa auxiliar e carrinhos se beneficia desse foco operacional porque o campo cirúrgico simplificado reduz a variabilidade de preparação e ajuda equipes menores a manter o volume durante os horários de pico. Em ambientes que operam salas compactas e dependem de sequências de casos previsíveis, o apelo das coberturas dedicadas para carrinhos está crescendo junto com o uso de kits pré-agrupados. As especificações dos produtos continuam a convergir para as normas internacionais de campos cirúrgicos, e os comitês de compras priorizam soluções com classificações de barreira e tração validadas, alinhadas às categorias de risco cirúrgico.

À medida que os ciclos de licitação avançam, os hospitais equilibram o preço unitário das coberturas descartáveis para carrinhos com as economias de pessoal e logística associadas a rotações de sala mais rápidas. As decisões de produto também levam em conta a conveniência de armazenamento, a integridade da embalagem e a compatibilidade com programas de kits estéreis que incluem componentes relacionados. Os fornecedores que oferecem coberturas para carrinhos otimizadas para especialidades com alto uso de fluidos mantêm vantagem quando o mix de casos exige maior desempenho de barreira. As estratégias de fornecimento regional utilizam designs com suporte laminado ou de spunbond intensivo para atender a diversos orçamentos e padrões sem complicar o inventário. O tamanho do mercado de coberturas para mesa auxiliar e carrinhos para coberturas de carrinhos está projetado para se expandir em linha com as iniciativas de rotatividade padronizadas que favorecem soluções de barreira pré-configuradas em ambientes ambulatoriais e de internação.

Por Esterilidade: Variantes Estéreis Dominam, Enquanto Coberturas Não Estéreis Atendem Funções Preparatórias Sensíveis a Custos

As coberturas estéreis para mesa auxiliar e carrinhos responderam por 65,89% em 2025 e lideram o crescimento com um CAGR de 6,85% ao longo do período de previsão. Esse resultado reflete a abordagem de tolerância zero dos hospitais ao risco de contaminação em zonas de contato direto com o paciente e a necessidade administrativa de rastreabilidade de lotes. As coberturas não estéreis continuam a atender tarefas preparatórias e de transporte onde a exposição imediata ao paciente não está presente, o que fornece uma alavanca de custo durante ciclos de orçamento restrito. As tendências de governança clínica apoiam produtos estéreis para procedimentos de alta complexidade e incentivam a documentação sistemática em fluxos de trabalho de campo estéril e cobertura. Em mercados onde o licenciamento de instalações faz referência às classificações de dispositivos médicos, as variantes de cobertura estéril se alinham a uma supervisão mais rigorosa e a etapas estruturadas de avaliação de conformidade sob estruturas normativas padrão.

À medida que as políticas de Responsabilidade Estendida do Produtor se expandem e os custos do ciclo de vida são examinados, as equipes de aquisição podem avaliar mudanças parciais para têxteis estéreis reutilizáveis em procedimentos de alto volume selecionados. A direção política na Califórnia é notável porque aplica custos por unidade a têxteis descartáveis cobertos, enquanto posiciona os reutilizáveis de forma diferente na estrutura de taxas do programa. Os roteiros de produtos dos principais fornecedores mostram investimento em embalagens e materiais voltados para designs mais leves e conteúdo renovável, uma abordagem que reduz os volumes de descarte e fortalece o argumento clínico-econômico para a esterilidade de uso único em procedimentos de alto risco. Ao longo do horizonte de previsão, a adoção de coberturas estéreis para mesa auxiliar e carrinhos está ancorada pela política clínica, prontidão para inspeções e padronização de kits, enquanto a demanda por coberturas não estéreis permanece estável em funções de suporte. O mercado de coberturas para mesa auxiliar e carrinhos continua a refletir essa dicotomia à medida que as instalações ajustam as alocações estéreis à complexidade dos casos e às metas de controle de infecção.

Por Material: Não Tecido SMS Lidera, Enquanto Filme de PE Laminado Avança em Especialidades com Uso Intensivo de Fluidos

O tecido não tecido SMS ou PP detinha 59,56% em 2025, consistente com a preferência generalizada por soluções de barreira respiráveis que atendem ao desempenho alvo enquanto mantêm a acessibilidade. As instalações que utilizam campos cirúrgicos de desempenho padrão em casos com uso moderado de fluidos usam o SMS como linha de base, e as equipes de compras alinham as especificações aos pré-requisitos de conforto da sala cirúrgica e resistência a líquidos. As coberturas de filme de PE laminado são o material de crescimento mais rápido, com um CAGR de 5,89% até 2031, porque sua construção fornece proteção contra penetração para procedimentos com alto uso de fluidos em gramagens mais baixas. Os laminados unem um filme fino a camadas de spunbond para melhorar a barreira sem aumentar excessivamente a rigidez, o que facilita o manuseio durante transferências rápidas de instrumentos em mesas auxiliares e carrinhos. Os fabricantes do Sudeste Asiático introduziram novas opções com suporte laminado que atendem aos requisitos de licitação regional e permitem que instalações com foco em orçamento adquiram maior desempenho de barreira a preços competitivos.

Os fornecedores premium estão incorporando matéria-prima renovável em materiais de campos cirúrgicos e coberturas para reduzir a intensidade de gases de efeito estufa e documentar o desempenho de sustentabilidade para os compradores hospitalares. Novas camadas de celulose úmida projetadas para plataformas spunlace expandem o menu de componentes complementares que podem ser incluídos em sistemas de cobertura multicamadas. As equipes de produto também estão refinando a forma como as bordas, vedações e dobras do laminado são construídas para manter a integridade da barreira enquanto mantêm os kits compactos para eficiência de armazenamento. Em procedimentos especializados que envolvem grandes volumes de fluidos, os hospitais preferem opções com suporte laminado, enquanto o SMS permanece a base para casos mais curtos e moderados. O tamanho do mercado de coberturas para mesa auxiliar e carrinhos associado a designs baseados em SMS corresponde à maior base instalada, enquanto os designs com suporte laminado capturam uma participação crescente devido a substituições orientadas por desempenho e crescimento de programas de especialidades[2]Equipe Técnica WZXINYU, "Aplicações Inovadoras de Tecido Não Tecido Laminado em Têxteis Médicos," WZXINYU Non-woven, wzxinyu.com.

Por Usuário Final: Hospitais Ancoram a Demanda, Enquanto Clínicas Especializadas Aceleram com a Migração Ambulatorial

Os hospitais detinham 52,31% em 2025, o que reflete seu mix de casos em disciplinas de alta complexidade e agendas operacionais contínuas que exigem disponibilidade confiável de coberturas estéreis. A aquisição em nível de sistema por meio de compras em grupo e contratos comprometidos continua a impulsionar a padronização de SKUs e preços consistentes em instalações afiliadas. Os centros médicos acadêmicos e as redes integradas valorizam as capacidades dos fornecedores que combinam documentação clínica, atributos de sustentabilidade e distribuição confiável. As clínicas especializadas e a cirurgia em consultório são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 6,54%, porque os clínicos transferem procedimentos definidos para ambientes de menor custo que valorizam a rápida rotatividade das salas e a logística simples de suprimentos. Para essas instalações, as coberturas descartáveis para mesa auxiliar e carrinhos reduzem a necessidade de programas complexos de reprocessamento e facilitam os encargos de treinamento da equipe vinculados aos fluxos de trabalho estéreis.

Os distribuidores de médio porte e as plataformas online que conectam fabricantes a prestadores de cuidados verificados apoiam essa migração por meio de atendimento responsivo e documentação clara de conformidade. Os fornecedores que simplificam os pedidos e fornecem pacotes de evidências para auditorias mantêm o status preferencial com pequenas equipes que conciliam aquisições e tarefas clínicas. Os sistemas hospitalares continuam a depender de distribuidores nacionais e acordos de fornecedor principal que estabilizam o inventário e amortecem os picos de demanda. O setor de coberturas para mesa auxiliar e carrinhos atende a ambos os extremos do espectro, oferecendo documentação de esterilização de grau hospitalar e modelos simplificados de comércio eletrônico para práticas menores. O crescimento em instalações híbridas que co-localizam serviços de internação e ambulatoriais expande ainda mais os casos de uso onde coberturas e kits padronizados criam continuidade entre os ambientes de procedimento.

Por Canal de Distribuição: Contratos de OPC Dominam, Canais Online Crescem Rapidamente

As licitações diretas e os contratos de organização de compras coletivas retiveram 54,64% em 2025, à medida que os hospitais consolidam as aquisições para garantir preços previsíveis e segurança de fornecimento de fornecedores qualificados. Esses acordos reforçam a padronização de catálogos e aprofundam os relacionamentos com fabricantes que podem atender a compromissos plurianuais e publicar a documentação de conformidade exigida. Os fornecedores se diferenciam com níveis de serviço, perfis de sustentabilidade e previsão co-desenvolvida que reduzem as faltas de estoque para coberturas estéreis críticas. A aquisição online é o canal de crescimento mais rápido, com um CAGR de 7,12% no período de 2026-2031, à medida que os sistemas de saúde digitalizam as requisições e centralizam a gestão de gastos. O crescimento nos marketplaces digitais está vinculado à descoberta de produtos, controles de conformidade contratual e integrações que reduzem o esforço manual em sourcing e conciliação de faturas.

As plataformas de suprimentos federais e os portais de fornecedor principal aumentam a visibilidade dos itens aprovados e ajudam os prestadores de cuidados a manter compras em conformidade em todas as unidades. À medida que os fornecedores expandem a participação direta para as instalações, os papéis dos distribuidores evoluem para serviços de valor agregado, incluindo previsão, alternativas para pedidos em atraso e coordenação de recalls. As equipes de aquisição corporativa pressionam por análises que mapeiam a utilização e a aderência contratual, e os fornecedores respondem publicando atributos de produtos e dados de certificação para validação mais rápida. O mercado de coberturas para mesa auxiliar e carrinhos continua a se beneficiar de um controle digital mais rígido dos fluxos de compras à medida que os hospitais comprimem os gastos não autorizados e garantem insumos padronizados de campo estéril. Os pilotos de tecnologia que centralizam as aprovações de substituição e automatizam as comunicações demonstram como a aquisição digital pode aumentar a resiliência para categorias de dispositivos que dependem de desempenho de barreira consistente.

Análise Geográfica

A América do Norte detinha 43,44% em 2025 e mantém a liderança com base em uma ampla base de infraestrutura hospitalar, um extenso conjunto de programas de cuidados intensivos e especializados, e estruturas de compras em grupo de longa data que impõem a padronização. As atualizações das expectativas de campo estéril e os padrões de contratação plurianual combinam-se para manter a substituição de ciclo curto estável para as linhas de coberturas para mesa auxiliar e carrinhos, enquanto os planos de sustentabilidade incentivam o redesenho de materiais. A aquisição pelo setor público e os sistemas de saúde de veteranos também reforçam as listas de produtos qualificados e a segurança de fornecimento por meio de cronogramas federais e catálogos de contratos atualizados diariamente. Ao longo do período de previsão, volumes estáveis de internação e migração ambulatorial constante sustentam um crescimento equilibrado em sistemas hospitalares e instalações independentes. O mercado de coberturas para mesa auxiliar e carrinhos na América do Norte continua a recompensar os fornecedores que combinam escala de fabricação com profundidade de documentação e desempenho de distribuição pontual.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 6,19% no período de 2026-2031, à medida que as expansões de capacidade hospitalar, a adoção de segurança clínica e a produção local de não tecidos ampliam a disponibilidade. Os produtores regionais estão lançando coberturas com suporte laminado que atendem às expectativas de barreira em evolução, mantendo os custos unitários alinhados às dinâmicas de licitação pública e privada. Essas introduções permitem que as instalações alinhem a seleção de produtos à complexidade dos casos, com formatos SMS para procedimentos moderados e coberturas com suporte laminado para volumes maiores de fluidos. À medida que novos hospitais entram em operação, as abordagens de kits padronizados que agrupam coberturas para mesa auxiliar e carrinhos estão ganhando aceitação porque simplificam a logística e o treinamento. O crescimento é mais forte onde os fornecedores fornecem conjuntos completos de documentação e apoiam a qualificação sob múltiplos regimes regulatórios na região.

A Europa permanece estável à medida que os hospitais se alinham à EN 13795 e mantêm programas de aquisição que priorizam o desempenho de barreira consistente e a conformidade documentada. Os prazos de conformidade com o MDR 2017/745 impulsionaram a renovação de estoques e codificaram as expectativas em torno do desempenho de campos cirúrgicos e coberturas, o que beneficia os fabricantes com sistemas de qualidade robustos e produção auditada. Os fornecedores regionais com capacidades verticalmente integradas estão posicionados para atender às licitações específicas de cada país e para proteger as pegadas de fabricação em apoio às metas de resiliência. Os investimentos contínuos dos produtores premium em capacidade, alcance geográfico e atributos de sustentabilidade apoiaram a continuidade dos consumíveis de campo estéril nos principais sistemas de saúde da União Europeia. O mercado de coberturas para mesa auxiliar e carrinhos na Europa continuará a refletir esses suportes estruturais à medida que as equipes de aquisição equilibram resultados clínicos, documentação do ciclo de vida e eficiência operacional.

Cenário Competitivo

O campo competitivo inclui empresas multinacionais de suprimentos médicos com amplos portfólios de campos cirúrgicos e kits, e especialistas regionais que se concentram em formatos de cobertura direcionados ou configurações de nicho. Os fabricantes globais enfatizam a completude dos kits estéreis, a documentação de desempenho e os atributos de sustentabilidade continuamente aprimorados para atender aos critérios de sourcing hospitalar. Os concorrentes regionais se diferenciam com posicionamentos de preço, inovações com suporte laminado e capacidade de resposta à documentação de licitação local. A atividade de investimento privado remodelou as pegadas de distribuição e produção para portfólios de dispositivos conectados a ecossistemas de kits cirúrgicos, refletindo o valor dos modelos verticalmente integrados de esterilização até a entrega. Os fornecedores que integram ferramentas de previsão digital e colaboração de compras em acordos de fornecedor principal podem inclinar as adjudicações a seu favor, à medida que os sistemas de saúde priorizam a confiabilidade e as capacidades analíticas. Nesse ambiente, o mercado de coberturas para mesa auxiliar e carrinhos recompensa as plataformas que unem escala de fabricação, rigor na gestão da qualidade e intensidade de serviço.

Os movimentos estratégicos ilustram o impulso em direção à consolidação e à expansão de capacidades. A Platinum Equity concluiu a aquisição de um importante negócio de distribuição de produtos médicos em dezembro de 2025, com planos de investir em atendimento, produtos proprietários e melhorias na cadeia de suprimentos que aumentam a eficiência e a resiliência para hospitais e sistemas de saúde. Um especialista europeu em têxteis médicos e kits adquiriu um fabricante de kits personalizados verticalmente integrado que une produção, esterilização e distribuição, destacando a importância estratégica das capacidades de campo estéril de ponta a ponta. Os principais fabricantes de campos cirúrgicos também anunciaram expansões de capacidade em vários países e iniciativas de fabricação regional para apoiar seus negócios de kits de procedimento e proteger as cadeias de suprimentos. Essas ações permitem que os fornecedores atendam às necessidades de documentação alinhadas ao MDR na Europa e sirvam os mercados em crescimento no Oriente Médio e na Ásia com produção local.

As soluções de suprimentos digitais e as parcerias de aquisição são outro eixo de competição, à medida que os fornecedores adotam ferramentas que reduzem o atrito no sourcing e aumentam a transparência. Um grande distribuidor e fabricante introduziu uma torre de controle habilitada por inteligência artificial que centraliza as substituições e aprovações de produtos para clientes de fornecedor principal, o que impulsiona a conformidade contratual e acelera a recuperação do serviço durante interrupções no fornecimento. As plataformas de marketplace que conectam fabricantes diretamente a prestadores de cuidados estão expandindo catálogos e mecanismos de verificação que reduzem as barreiras de entrada para instalações menores. Esses recursos digitais complementam as plataformas de aquisição nacionais e federais que listam produtos elegíveis e auxiliam os compradores com dados de contratos atualizados diariamente. Os fornecedores que se conectam a essas redes com atributos ambientais claros, certificações auditadas e níveis de serviço sólidos têm vantagem durante as renovações e novas adjudicações. O mercado de coberturas para mesa auxiliar e carrinhos provavelmente verá uma diferenciação digital contínua sobreposta ao desempenho central de produto e logística.

Líderes do Setor de Coberturas para Mesa Auxiliar e Carrinhos

Medline Industries

Owens & Minor (HALYARD)

Cardinal Health

Lohmann & Rauscher (L&R)

Paul Hartmann AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Lohmann & Rauscher realizou um investimento bem-sucedido na Etiópia por meio de sua subsidiária L&R Ethiopia, com o objetivo de fortalecer a presença global da empresa, a resiliência em crises e a sustentabilidade social como parte de sua estratégia contínua de expansão geográfica.

- Dezembro de 2025: A Platinum Equity concluiu a aquisição da divisão de Produtos e Serviços de Saúde da Owens & Minor por USD 375 milhões em dinheiro, com o vendedor retendo uma participação acionária de 5%. A transação preservou atributos fiscais superiores a USD 150 milhões e reposicionou a Owens & Minor (rebatizada como Accendra Health) como um prestador de cuidados domiciliares puro. A Platinum planeja fortalecer o desempenho de atendimento da unidade adquirida, acelerar o crescimento de produtos proprietários e investir em melhorias na cadeia de suprimentos para aumentar a eficiência e a resiliência em sua plataforma nacional de distribuição médica/cirúrgica que atende hospitais e sistemas de saúde.

- Setembro de 2025: A Medline anunciou uma colaboração com a Northwestern Medicine e a Providence para desenvolver o Mpower™, uma solução de cadeia de suprimentos de próxima geração habilitada por inteligência artificial, construída no Microsoft 365 e no Azure AI. A plataforma, que estará disponível sem custo para os clientes do Fornecedor Principal Medline que utilizam o Mpower Foundations, funciona como uma torre de controle digital de inteligência artificial para substituições de produtos, aprovações e comunicações, com o objetivo de elevar a inteligência e a resiliência da cadeia de suprimentos, ao mesmo tempo em que simplifica os fluxos de trabalho de aquisição para os profissionais de saúde.

Escopo do Relatório Global do Mercado de Coberturas para Mesa Auxiliar e Carrinhos

De acordo com o escopo do relatório, as coberturas para mesa auxiliar e carrinhos, frequentemente fabricadas com materiais não tecidos, são campos médicos de uso único utilizados em salas cirúrgicas. Seu objetivo principal é estabelecer e manter um ambiente estéril nas mesas cirúrgicas, prevenindo efetivamente a transferência bacteriana e reduzindo o risco de infecções do sítio cirúrgico. Além disso, essas coberturas fornecem proteção para bandejas de instrumentos, equipamentos médicos e armazenamento de suprimentos estéreis. O mercado de coberturas para mesa auxiliar e carrinhos é segmentado por tipo de produto, esterilidade, usuário final, canal de distribuição e geografia.

Com base no tipo de produto, o mercado é segmentado em coberturas para mesa auxiliar e coberturas para carrinhos. Com base na esterilidade, o mercado é segmentado em estéril e não estéril. Com base no material, o mercado é segmentado em não tecido SMS/PP, filme de PE laminado, não tecidos spunlace/rayon e têxtil reutilizável (poliéster/algodão). Com base no usuário final, o mercado é segmentado em hospitais, centros de cirurgia ambulatorial e clínicas especializadas/cirurgia em consultório. Com base no canal de distribuição, o mercado é segmentado em licitações diretas/contratos de OPC, vendas por distribuidores e online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Coberturas para Mesa Auxiliar |

| Coberturas para Carrinhos |

| Estéril |

| Não Estéril |

| Não Tecido SMS/PP |

| Filme de PE Laminado |

| Não Tecidos Spunlace/Rayon |

| Têxtil Reutilizável (Poliéster/Algodão) |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas/Cirurgia em Consultório |

| Licitações Diretas/Contratos de OPC |

| Vendas por Distribuidores |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Coberturas para Mesa Auxiliar | |

| Coberturas para Carrinhos | ||

| Por Esterilidade | Estéril | |

| Não Estéril | ||

| Por Material | Não Tecido SMS/PP | |

| Filme de PE Laminado | ||

| Não Tecidos Spunlace/Rayon | ||

| Têxtil Reutilizável (Poliéster/Algodão) | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas/Cirurgia em Consultório | ||

| Por Canal de Distribuição | Licitações Diretas/Contratos de OPC | |

| Vendas por Distribuidores | ||

| Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a trajetória de crescimento esperada para o mercado de coberturas para mesa auxiliar e carrinhos até 2031?

A categoria está projetada para crescer de USD 0,90 bilhão em 2025 para USD 1,15 bilhão até 2031 a um CAGR de 4,15% no período de 2026-2031.

Quais tipos de produtos estão posicionados para liderar o crescimento neste espaço?

As coberturas para mesa auxiliar permanecem as maiores em receita, enquanto as coberturas para carrinhos estão previstas para crescer mais rapidamente, com um CAGR de 6,45%, devido a carrinhos pré-configurados padronizados que aceleram a rotatividade das salas.

Como as escolhas de material afetam o desempenho e as compras no mercado de coberturas para mesa auxiliar e carrinhos?

Os não tecidos SMS ou PP lideram em respirabilidade e valor, enquanto os filmes de PE laminados capturam procedimentos com uso intensivo de fluidos ao oferecer maior desempenho de barreira em gramagens mais baixas.

Onde o crescimento regional é mais forte para coberturas para mesa auxiliar e carrinhos?

A Ásia-Pacífico apresenta a expansão mais rápida, com um CAGR de 6,19%, à medida que os hospitais ampliam a capacidade e os fornecedores locais lançam coberturas com suporte laminado adaptadas às necessidades de licitação regional.

Como os requisitos de sustentabilidade estão influenciando as decisões de compra?

Os compradores estão priorizando designs de material único mais leves e opções com conteúdo renovável que documentam reduções de gases de efeito estufa, apoiados por programas de fornecedores e tendências de política de Responsabilidade Estendida do Produtor.

Quais canais de distribuição são mais influentes para as aquisições?

As licitações diretas e os contratos de OPC permanecem com a maior participação, enquanto os canais de aquisição online estão crescendo rapidamente com ferramentas para conformidade contratual e reabastecimento mais rápido.

Página atualizada pela última vez em: