Tamaño y Cuota del Mercado de Azodicarbonamida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

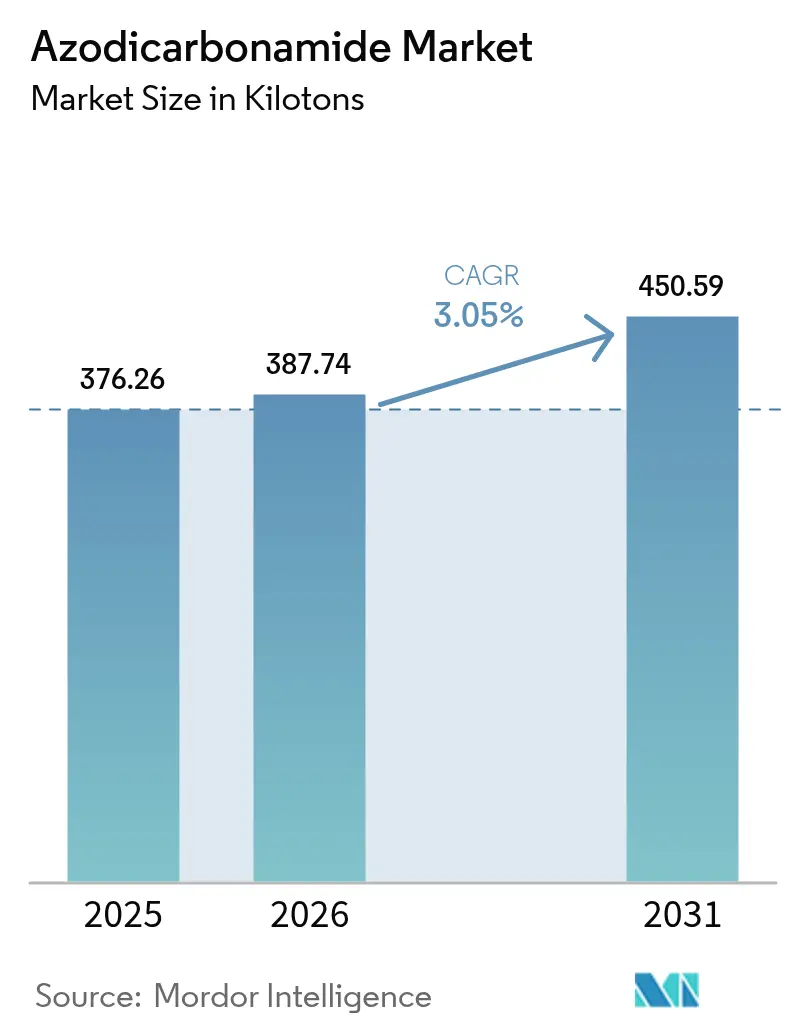

| Volumen del Mercado (2026) | 387.74 kilotones |

| Volumen del Mercado (2031) | 450.59 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azodicarbonamida por Mordor Intelligence

El Mercado de Azodicarbonamida fue valorado en 376,26 kilotones en 2025 y se estima que crecerá desde 387,74 kilotones en 2026 hasta alcanzar 450,59 kilotones en 2031, a una CAGR del 3,05% durante el período de previsión (2026-2031). La continua adopción en la fabricación industrial de espumas mantiene el mercado de azodicarbonamida en una senda de crecimiento sostenido, incluso cuando las prohibiciones de uso alimentario se aceleran en los Estados Unidos y la Unión Europea. El rendimiento rentable de generación de gas sustenta la resiliencia del compuesto: su capacidad de generación de gas de 220-230 ml/g produce espumas más ligeras y resistentes a un menor costo de formulación que las alternativas, una ventaja decisiva para los procesadores de los sectores automotriz, de la construcción y del envasado. Los fabricantes con líneas de materias primas de hidrazina y urea verticalmente integradas mitigan la volatilidad de los insumos, una ventaja que resultó crítica cuando los precios al contado mundiales de urea cayeron un 10,99% interanual en abril de 2024. La divergencia regulatoria intensifica la especialización regional: mientras que la Ley de Seguridad Alimentaria de California elimina el uso en panadería a partir de enero de 2027, los clientes industriales en Asia, Oriente Medio y África amplían sus compras para el aislamiento de vehículos eléctricos (EV) ligeros y los sustratos de cuero vegano, amortiguando el mercado mundial de azodicarbonamida frente a las pérdidas en el sector alimentario.

Conclusiones Clave del Informe

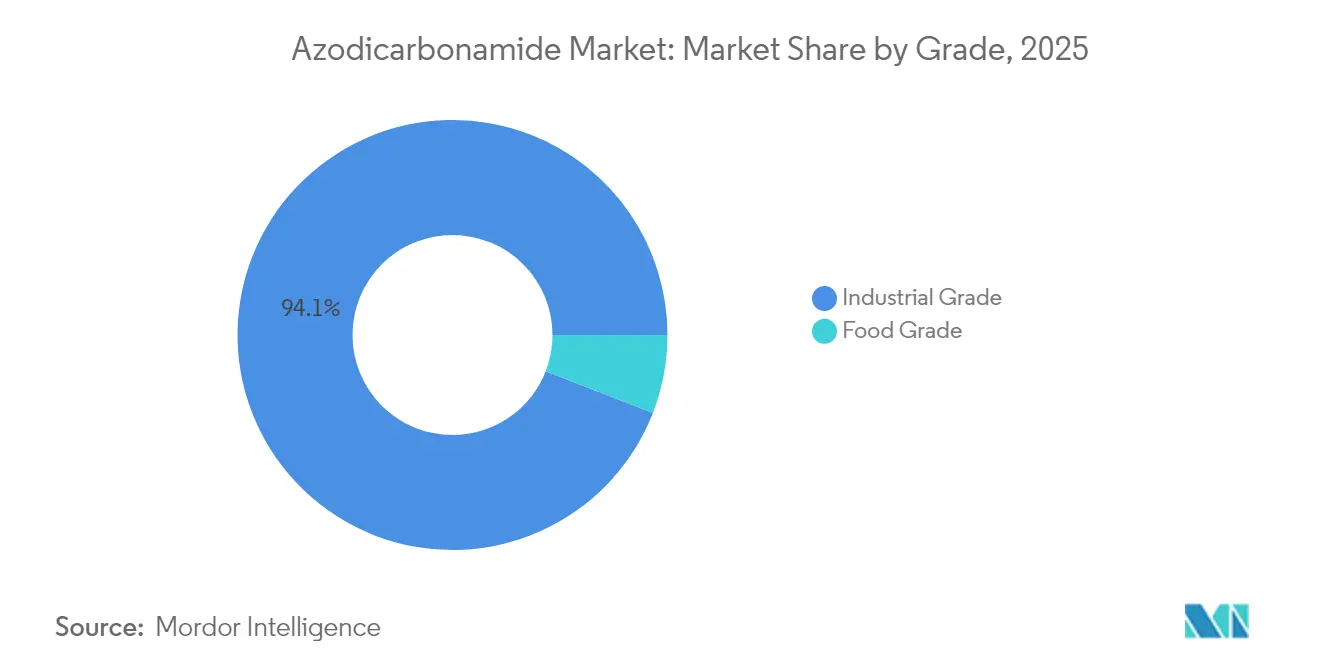

- Por grado, el Grado Industrial ostentó el 94,10% de la cuota del mercado de azodicarbonamida en 2025; se proyecta que el mismo grado avanzará a una CAGR del 3,17% hasta 2031.

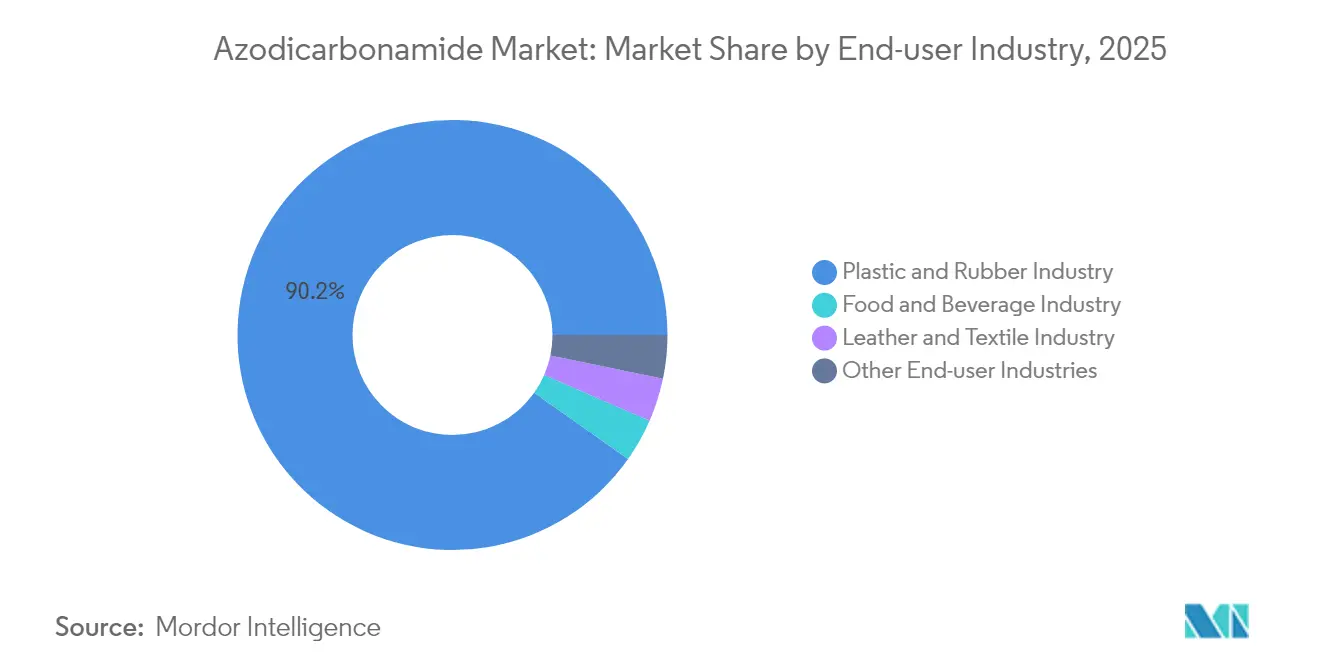

- Por industria usuaria final, la Industria del Plástico y el Caucho capturó el 90,21% del tamaño del mercado de azodicarbonamida en 2025 y se prevé que registre la CAGR más rápida del 3,21% durante 2026-2031.

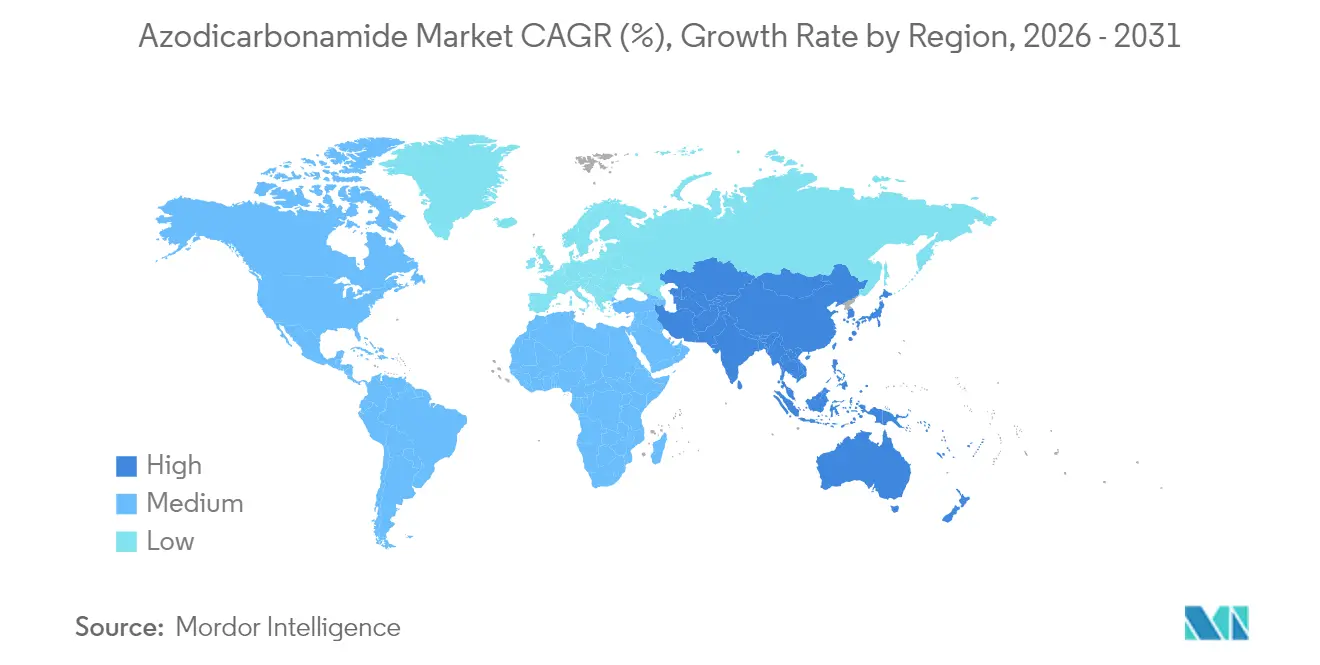

- Por geografía, Asia-Pacífico concentró el 73,08% del volumen mundial en 2025 y se espera que registre la CAGR más rápida del 3,41% hasta 2031, a medida que la demanda de espumas relacionadas con vehículos eléctricos se acelera.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Azodicarbonamida

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rápido crecimiento en la fabricación de espumas de plástico y caucho | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de panadería de aditivos acondicionadores de masa | +0.3% | Mundial, en declive en la UE y Australia | Corto plazo (≤ 2 años) |

| Economía rentable de agentes espumantes de alto rendimiento de gas | +0.8% | Mundial | Largo plazo (≥ 4 años) |

| Aplicaciones de aislamiento para vehículos eléctricos y envasado ligero | +0.6% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Producción de cuero sintético vegano para la industria de la moda | +0.2% | Mundial, concentrado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en la Fabricación de Espumas de Plástico y Caucho

La industrialización en Asia sostiene una expansión de dos dígitos en la capacidad de espumas de polímeros, una tendencia que se traduce directamente en un mayor consumo en el mercado de azodicarbonamida, dado que la estrecha ventana de descomposición del agente espumante a 220-225 °C permite un control preciso de la densidad, esencial para los amortiguadores de impacto en automóviles y el aislamiento de envolventes de edificios. Los clústeres químicos chinos suministran cada vez más espumas de valor agregado en lugar de grados básicos, capturando márgenes que aíslan a los productores de la competencia puramente basada en precios. A medida que los procesadores norteamericanos desplazan sus adquisiciones hacia piezas ligeras para SUV y camiones eléctricos, la demanda entre regiones se equilibra y reduce la exposición del sector a cualquier geografía única. Las mejoras de equipos en Vietnam e Indonesia amplían aún más la base del mercado de azodicarbonamida al incorporar a transformadores pequeños y medianos en cadenas de suministro orientadas a la exportación. Por último, la innovación continua en el espumado con fluidos supercríticos complementa, en lugar de sustituir, los métodos de soplado químico, manteniendo la azodicarbonamida indispensable para estructuras de celda fina que las técnicas mecánicas aún no pueden replicar.

Economía Rentable de Agentes Espumantes de Alto Rendimiento de Gas

La azodicarbonamida libera hasta 230 ml/g de gas, más del doble que los agentes endotérmicos típicos, lo que permite a los procesadores alcanzar las densidades objetivo de espuma con menos kilogramos de aditivo y ciclos de extrusión más cortos. Los productores integrados en China y Corea del Sur aprovechan las sinergias de hidrazina a azodicarbonamida, reduciendo los costos unitarios y protegiendo los márgenes durante las fluctuaciones de materias primas. En Europa, donde los precios de la energía se mantienen elevados, la menor temperatura de activación del compuesto en comparación con las alternativas exotérmicas reduce los tiempos de residencia en horno y el consumo de electricidad, un ahorro operativo que resuena entre los fabricantes que persiguen reducciones de emisiones de Alcance 3. A medida que los precios de la urea se estabilizaron a principios de 2025, los transformadores cerraron acuerdos de suministro a largo plazo, reforzando el suelo de precios del mercado de azodicarbonamida y mejorando la visibilidad para las decisiones de expansión de capacidad. La ausencia de requisitos de equipos de manipulación especializados —a diferencia de los sistemas de hidrofluorocarbonos o hidrofluoro-olefinas— añade una ventaja adicional de costo que favorece a los procesadores pequeños y medianos con presupuestos de capital limitados.

Aplicaciones de Aislamiento para Vehículos Eléctricos y Envasado Ligero

Las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades en 2024, impulsando la demanda de espumas ignífugas de baja densidad que aíslan los paquetes de baterías cumpliendo con las estrictas normas UL-94 V-0. Las espumas de poliolefina sopladas con azodicarbonamida demuestran perfiles superiores de fuego, humo y toxicidad frente al poliuretano tradicional, alineándose con las estrategias de mitigación de fuga térmica de los fabricantes de automóviles. Los ingenieros de módulos de baterías también valoran la estructura celular uniforme del compuesto, que distribuye el estrés mecánico durante los ciclos de carga y descarga, prolongando la vida útil del paquete. En el envasado, las marcas de comercio electrónico adoptan insertos de polietileno a base de azodicarbonamida que amortiguan productos frágiles al tiempo que reducen el peso de los envíos, recortando así las emisiones logísticas. La adopción incremental en la cadena de suministro de vehículos eléctricos de Europa compensa la eliminación casi total del grado alimentario de azodicarbonamida en la región, manteniendo una línea de base estable del mercado de azodicarbonamida al tiempo que abre nichos industriales de mayor margen.

Producción de Cuero Sintético Vegano para la Industria de la Moda

Las marcas de moda de lujo y mercado masivo aceleran sus compromisos con productos libres de crueldad animal, escalando volúmenes de cuero sintético que requieren espumas consistentes de celda cerrada para replicar el grano del cuero natural. La azodicarbonamida proporciona la matriz microcelular que sustenta los tejidos recubiertos de poliuretano, y su compatibilidad con los sustratos de PBS de base biológica en desarrollo posiciona el aditivo para un crecimiento a largo plazo dentro de carteras orientadas a la sostenibilidad. Los fabricantes por contrato asiáticos suministran más del 80% del cuero sintético mundial, reforzando la centralidad del continente en el mercado de azodicarbonamida. Las líneas de ropa premium exigen primas de precio que absorben las recientes fluctuaciones de materias primas, garantizando una demanda estable a pesar de la incertidumbre regulatoria en usos alimentarios no relacionados. La investigación y el desarrollo concurrentes apuntan a la reducción del olor en los productos terminados, un hito que se cree alcanzable perfeccionando la distribución del tamaño de partícula de la azodicarbonamida en lugar de cambiar a agentes espumantes menos eficientes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Estrictas prohibiciones de uso alimentario en la UE y Australia | -0.8% | UE, Australia, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (urea, hidrazina) | -0.4% | Mundial | Mediano plazo (2-4 años) |

| Mejoradores de masa a base de enzimas de etiqueta limpia ganando cuota | -0.3% | Mundial, acelerado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Prohibiciones de Uso Alimentario en la UE y Australia

La tendencia regulatoria se inclinó decisivamente en 2025 cuando la norma GB 2760-2024 de China eliminó la azodicarbonamida de la lista nacional de aditivos alimentarios permitidos, siguiendo prohibiciones anteriores en la UE y Australia[1]Food Compliance International, "CFSA Implements Standard GB 2760-2024," foodcomplianceinternational.com. California, Nueva York y Pensilvania aplicarán prohibiciones estatales a partir de 2027, eliminando efectivamente la demanda de panadería en tres de los mayores mercados de consumo de Estados Unidos. Las cadenas multinacionales reformularon preventivamente sus inventarios para evitar la complejidad de la cadena de suministro, eliminando entre el 15 y el 20% del volumen de grado alimentario mundial preexistente. Las panaderías regionales más pequeñas enfrentan mayores costos al cambiar a sistemas enzimáticos, pero las consideraciones de responsabilidad superan los beneficios económicos del uso continuado de azodicarbonamida. El efecto acumulado recorta el crecimiento a corto plazo en el mercado de azodicarbonamida hasta que la adopción industrial en aplicaciones de espuma y textiles llene el vacío.

Mejoradores de Masa a Base de Enzimas de Etiqueta Limpia Ganando Cuota

El Fungamyl de Novozymes y mezclas similares de alfa-amilasa facilitan una textura de miga más suave sin residuos químicos, satisfaciendo las expectativas de los consumidores de ingredientes de «despensa doméstica». Si bien las soluciones enzimáticas cuestan hasta un 30% más por kilo que la azodicarbonamida, los segmentos de panadería premium aceptan el sobrecosto a cambio de etiquetas transparentes y certeza regulatoria. Los minoristas europeos incluyen cada vez más en listas negras los aditivos con número E 927a, acelerando la penetración de las enzimas incluso en categorías de marcas propias sensibles al precio. Las campañas de marketing concurrentes destacan las credenciales de etiqueta limpia, amplificando el impulso de la demanda y restringiendo el mercado de azodicarbonamida de grado alimentario restante. No obstante, la azodicarbonamida conserva un nicho en determinadas líneas de pastelería que requieren una liberación instantánea de gas no fácilmente replicable por catalizadores biológicos, asegurando un flujo de ingresos residual aunque decreciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Aplicaciones Industriales Impulsan la Evolución del Mercado

El Grado Industrial representó el 94,10% del volumen total en 2025, una dominancia que se espera se amplíe a medida que el segmento crece a una CAGR del 3,17% hasta 2031. Los fabricantes valoran el bajo perfil de impurezas del grado, que minimiza el riesgo de quemado durante el procesado de PVC y EVA y respalda el cumplimiento de uso final en interiores de automóviles. Los transformadores de mayor tamaño negocian contratos anuales directamente con productores asiáticos integrados, asegurando el suministro y obteniendo descuentos por volumen que los compradores más pequeños no pueden igualar. Combinado con las inversiones de capital en nuevas líneas de espumado continuo en Vietnam, Tailandia e India, la tendencia consolida la primacía del Grado Industrial en el mercado de azodicarbonamida.

El Grado Alimentario continúa su declive estructural en medio de generalizadas prohibiciones en panadería, pero sobrevive en regiones sin prohibiciones, especialmente en partes del Sudeste Asiático y Oriente Medio. Los grupos alimentarios multinacionales estandarizan recetas exclusivamente enzimáticas en todo el mundo para agilizar los protocolos de garantía de calidad, relegando el Grado Alimentario a panaderías locales de nicho y formatos de confitería especializados. Incluso aquí, los volúmenes caen a medida que la paridad de costos entre las enzimas y la azodicarbonamida se reduce, erosionando la ventaja de precio del compuesto y reduciendo aún más su cuota del tamaño del mercado de azodicarbonamida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria Usuaria Final: La Dominancia del Plástico y el Caucho se Intensifica

La Industria del Plástico y el Caucho representó el 90,21% del consumo en 2025 y se proyecta que registre la CAGR más rápida del 3,21% durante 2026-2031. Los transformadores de automoción, calzado y envasado flexible aprecian la azodicarbonamida por su morfología de celda fina y estabilidad térmica, características que los agentes espumantes alternativos tienen dificultades para replicar sin aumentar los costos de formulación. Los anuncios de inversión de líderes en química de especialidad en Green Bay y Shanghái subrayan la confianza en el sostenido impulso de las espumas de polímeros. A medida que los fabricantes de vehículos eléctricos sustituyen el metal por espumas de poliolefina y elastoméricas, la demanda de agentes espumantes de alto rendimiento escalará proporcionalmente, reforzando el enfoque industrial del mercado de azodicarbonamida.

El uso en Alimentos y Bebidas se reduce en consonancia con la regulación, aunque la Industria del Cuero y los Textiles mantiene un consumo estable para los forros de cuero sintético adoptados por marcas mundiales de calzado deportivo. En farmacia, la liberación controlada de gas de la azodicarbonamida permite matrices de comprimidos porosos para la disolución rápida de fármacos, un canal de nicho pero rentable que compensa las pérdidas parciales en otros sectores. En conjunto, estas diversificadas aplicaciones industriales protegen la cuota general del mercado de azodicarbonamida frente a la erosión relacionada con los alimentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El control del 73,08% de Asia-Pacífico sobre el volumen de 2025 refleja la incomparable combinación de proximidad a materias primas, mano de obra cualificada y centros de procesamiento verticalmente integrados de la región. Los productores regionales aprovechan eficientes corredores logísticos que conectan los complejos químicos costeros con los transformadores finales en Guangdong, Zhejiang y Tamil Nadu. A más largo plazo, las mejoras de cumplimiento ambiental en China apuntan a reposicionar las plantas nacionales como referentes mundiales en la fabricación de productos químicos finos de bajas emisiones, preservando la competitividad en costos mientras se satisfacen los requisitos de divulgación ESG cada vez más estrictos.

La cuota de América del Norte se contrae tras la entrada en vigor de la Ley de Seguridad Alimentaria de California en 2027, pero se recupera a medida que los proyectos de vehículos eléctricos, aeroespaciales y de aislamiento de edificios se intensifican. El impulso de Canadá hacia edificios de cero emisiones estimula las renovaciones con espuma de poliuretano donde la azodicarbonamida proporciona los valores R necesarios a densidad reducida, reduciendo el uso de material y el peso de instalación. El tamaño del mercado de azodicarbonamida para clientes industriales compensa así la salida de la panadería, ilustrando la capacidad del aditivo para pivotar entre mercados finales sin cambios fundamentales en su química.

Europa, pionera en las prohibiciones alimentarias, se centra ahora en aplicaciones de grado técnico. Los mezcladores alemanes y franceses desarrollan espumas de EVA de base biológica para marcas de equipos deportivos que dependen de la azodicarbonamida para lograr estructuras de microcelda. La mayor fijación de precios del CO₂ bajo el Sistema de Comercio de Emisiones de la UE intensifica la búsqueda de reactivos energéticamente eficientes; la moderada temperatura de activación de la azodicarbonamida proporciona una ventaja de proceso que sustenta su presencia en las fábricas europeas.

América del Sur y Oriente Medio y África se quedan atrás en volumen absoluto, pero registran CAGR del sector industrial superiores a la media a medida que el gasto en infraestructura se acelera. Las inversiones petroquímicas de Brasil apuntan a la sustitución doméstica de espumas importadas, mientras que la diversificación de la Visión 2030 de Arabia Saudita impulsa la demanda de materiales de aislamiento térmico.

Panorama Competitivo

La competencia se mantiene moderadamente fragmentada. Los productores chinos aprovechan la escala y la integración hacia atrás en la hidrazina para liderar en costos, mientras que las empresas japonesas priorizan los grados de ultra alta pureza para las espumas de envasado de semiconductores. Los proveedores coreanos y taiwaneses ocupan un segmento de precio medio, equilibrando calidad con precios competitivos. La adaptabilidad regulatoria se convierte en un diferenciador clave. Las empresas con líneas de producción duales —una de grado alimentario, una industrial— desplazan rápidamente el volumen entre segmentos a medida que evoluciona la legislación, manteniendo la utilización por encima del 85%. Las que carecen de flexibilidad corren el riesgo de activos varados, especialmente en las jurisdicciones occidentales que eliminan gradualmente las aplicaciones alimentarias. En general, la agilidad operativa combinada con el control de materias primas define los perfiles ganadores en el mercado de azodicarbonamida.

Líderes de la Industria de la Azodicarbonamida

Ajanta Group

Jiangsu SOPO (Group) Co. Ltd

Jiangxi Selon Industrial Co. Ltd

Kumyang Co., Ltd.

Otsuka Chemical Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: China implementó la norma GB 2760-2024, eliminando oficialmente la azodicarbonamida de los aditivos alimentarios permitidos, acelerando el cambio doméstico hacia aplicaciones exclusivamente industriales.

- Julio de 2024: El Comité del Codex sobre Aditivos Alimentarios votó para revocar el respaldo global de la azodicarbonamida (INS 927a), remitiendo la medida para su adopción por la Comisión del Codex Alimentarius, señalando la convergencia regulatoria mundial.

Alcance del Informe del Mercado Mundial de Azodicarbonamida

La azodicarbonamida es un polvo cristalino de color amarillo a rojo anaranjado, inodoro. A veces se denomina producto químico de «colchoneta de yoga» debido a su amplio uso en plásticos espumados. El mercado de azodicarbonamida está segmentado por grado, industria usuaria final y geografía. Por grado, el mercado se segmenta en grado industrial y grado alimentario. Por industria usuaria final, el mercado se segmenta en industria del plástico y el caucho, industria de alimentos y bebidas, industria del cuero y los textiles, y otras industrias usuarias finales. El informe también ofrece el tamaño del mercado y las previsiones para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Grado Industrial |

| Grado Alimentario |

| Industria del Plástico y el Caucho |

| Industria de Alimentos y Bebidas |

| Industria del Cuero y los Textiles |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Francia | |

| Alemania | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Industrial | |

| Grado Alimentario | ||

| Por Industria Usuaria Final | Industria del Plástico y el Caucho | |

| Industria de Alimentos y Bebidas | ||

| Industria del Cuero y los Textiles | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda mundial de azodicarbonamida en 2031?

Se proyecta que el volumen alcance los 450,59 kilotones en 2031, frente a los 387,74 kilotones en 2026.

¿Qué región domina el consumo?

Asia-Pacífico concentró el 73,08% del volumen de 2025 gracias a cadenas de suministro integradas y una fuerte demanda industrial.

¿Por qué está disminuyendo el uso en productos de panadería?

Las regulaciones de seguridad alimentaria en la UE, China y varios estados de Estados Unidos prohíben la azodicarbonamida en la masa, empujando a las panaderías hacia alternativas enzimáticas.

¿Qué impulsa el crecimiento del grado industrial?

Los fabricantes de los sectores automotriz, de la construcción y del envasado prefieren la azodicarbonamida por su alto rendimiento de gas y su estructura celular consistente en espumas ligeras.

¿Cómo influirá la adopción de vehículos eléctricos en la demanda?

El aislamiento de baterías y las espumas estructurales para vehículos eléctricos se están expandiendo a más del 3% de CAGR, creando nuevas corrientes de demanda industrial.

¿El panorama competitivo está concentrado?

No. Los cinco principales proveedores controlan aproximadamente el 30% del volumen mundial, manteniendo el mercado fragmentado y competitivo en precios.

Última actualización de la página el: