Tamaño y Participación del Mercado de Cuidado Estomacal Ayurveda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Estomacal Ayurveda por Mordor Intelligence

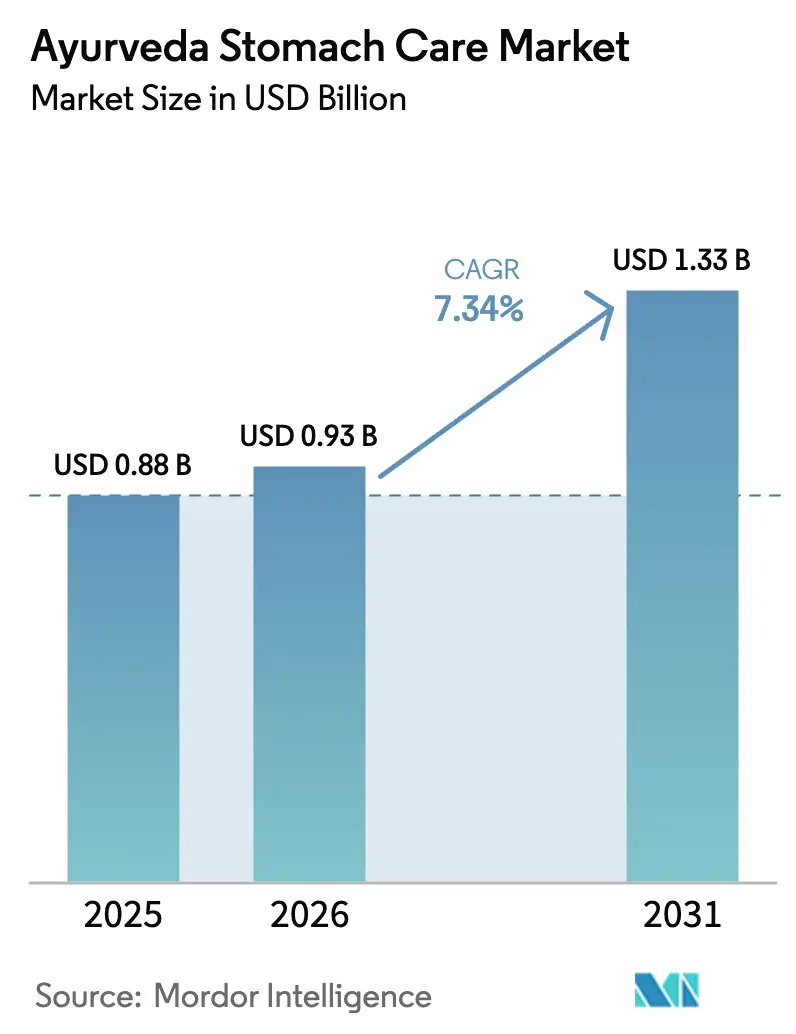

Se proyecta que el tamaño del Mercado de Cuidado Estomacal Ayurveda sea de USD 0,88 mil millones en 2025, USD 0,93 mil millones en 2026, y alcance USD 1,33 mil millones en 2031, creciendo a una CAGR del 7,34% de 2026 a 2031.

La creciente prevalencia de enfermedades gastrointestinales, el financiamiento gubernamental para la medicina tradicional y la migración de los consumidores hacia soluciones herbales impulsan el dinamismo, mientras que el comercio digital comprime los costos de distribución y amplía el alcance geográfico. Los respaldos de política de la Organización Mundial de la Salud fortalecen la confianza global, y las tecnologías de biodisponibilidad permiten a las marcas respaldar la eficacia con datos farmacocinéticos. Los actores consolidados defienden su participación mediante integración vertical que protege los márgenes de la volatilidad de las materias primas, incluso cuando los cambios climáticos restringen el suministro de hierbas. Mientras tanto, los formatos orientados a la conveniencia atraen a compradores urbanos jóvenes que buscan alivio rápido y portátil.

Conclusiones Clave del Informe

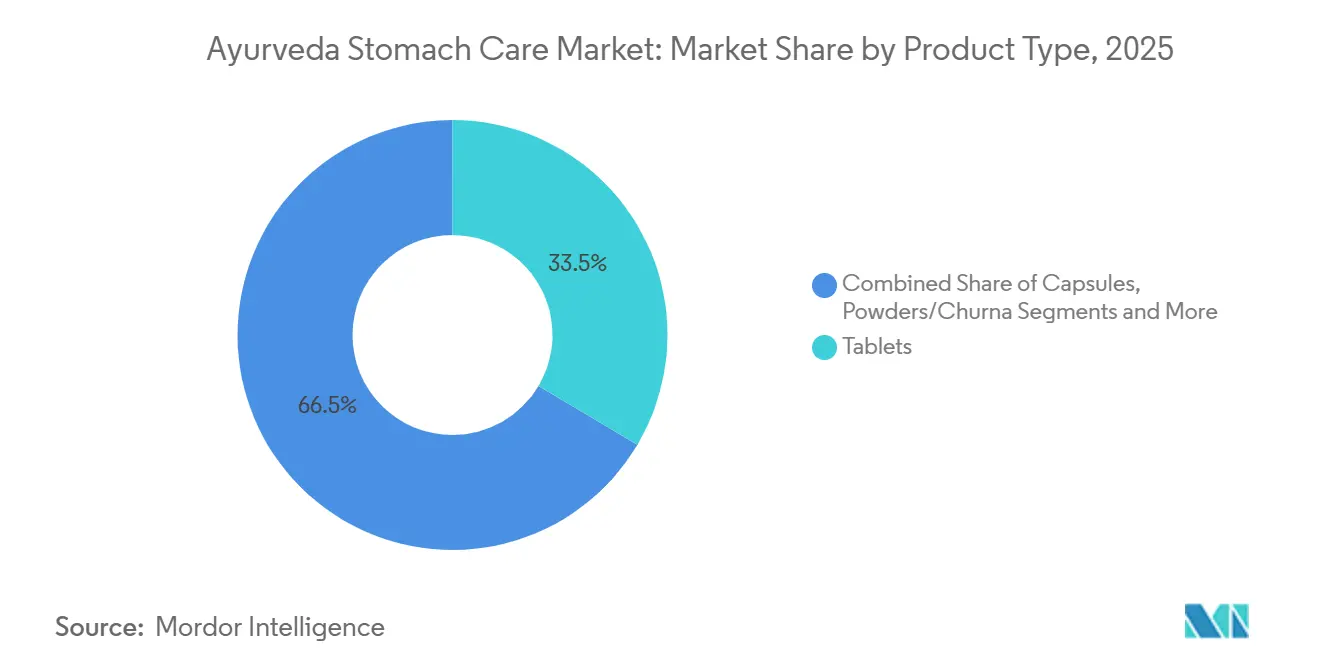

- Por tipo de producto, las tabletas lideraron con el 33,52% de la participación del mercado de cuidado estomacal Ayurveda en 2025. Los shots herbales listos para beber se están expandiendo a una CAGR del 11,24% hasta 2031, el ritmo más rápido entre todos los formatos de producto.

- Por canal de distribución, las farmacias minoristas de venta libre representaron el 35,23% del tamaño del mercado de cuidado estomacal Ayurveda en 2025. Se prevé que el comercio electrónico registre una CAGR del 10,35% hasta 2031, superando a todos los demás canales.

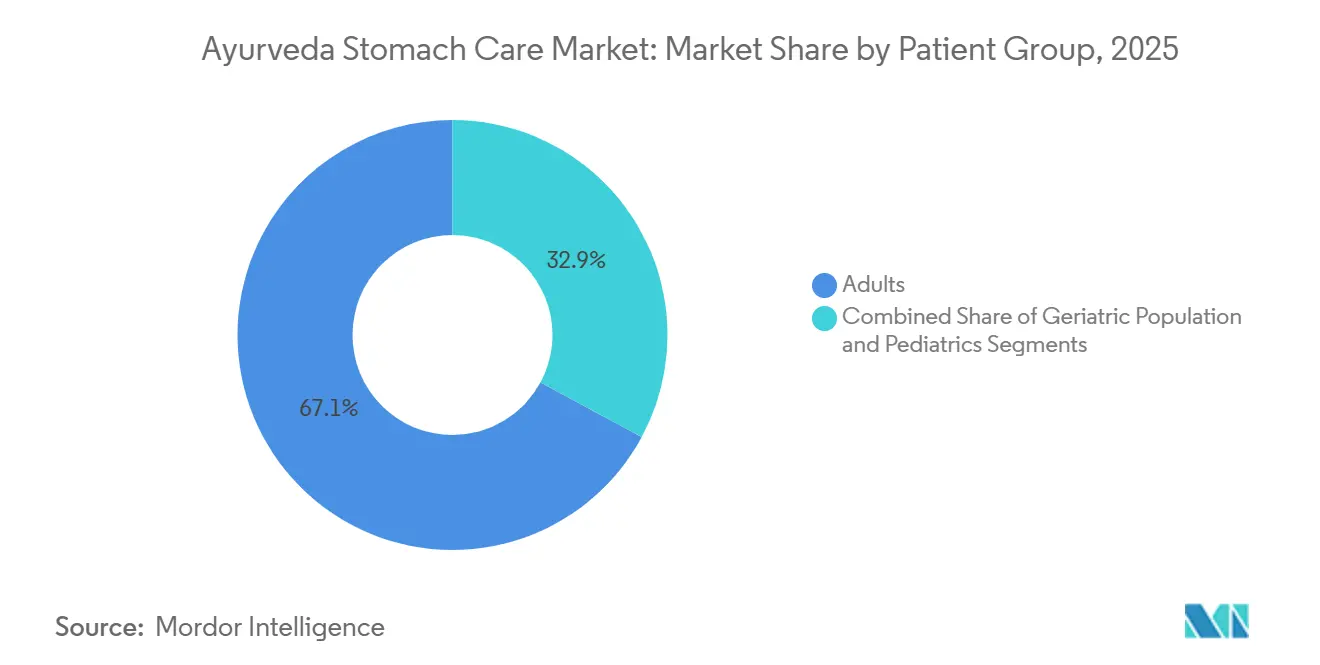

- Por grupo de pacientes, los adultos representaron el 67,13% del valor de usuarios en 2025, mientras que se pronostica que las formulaciones pediátricas crezcan a una CAGR del 9,23% hasta 2031.

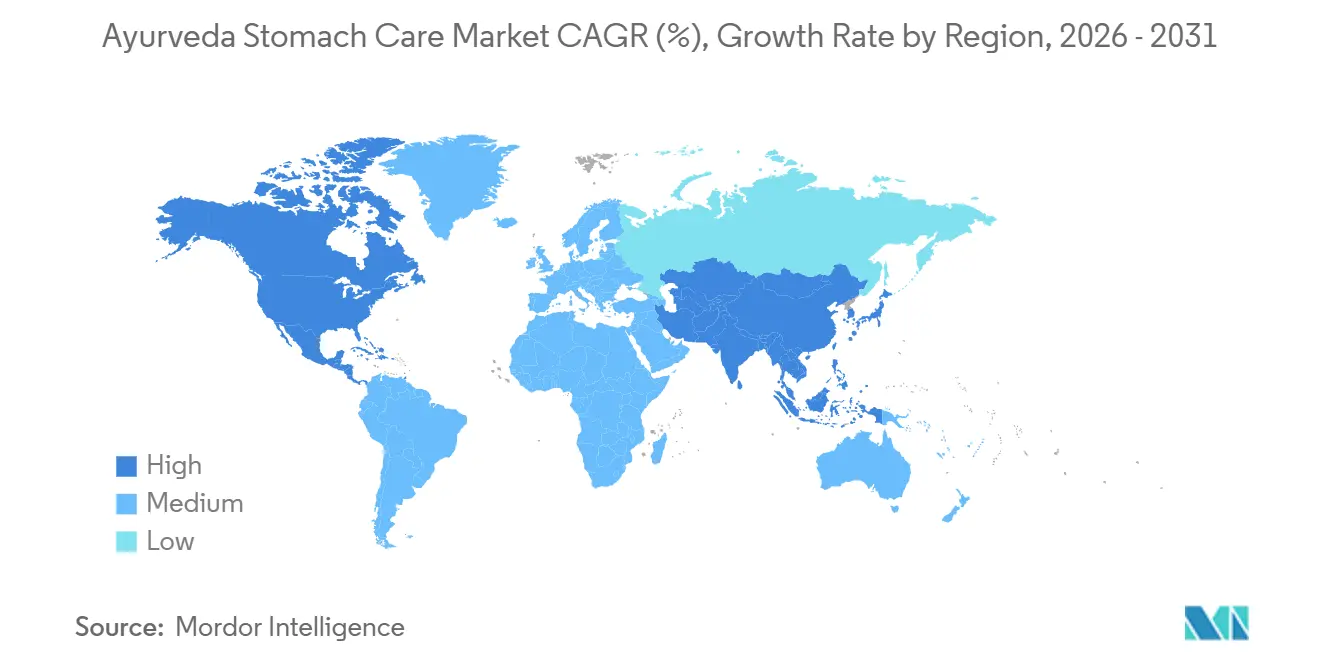

- Asia-Pacífico mantuvo el 42,32% de la participación del tamaño del mercado de cuidado estomacal Ayurveda en 2025, aunque América del Norte avanza a una CAGR del 9,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidado Estomacal Ayurveda

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos gastrointestinales | +1.2% | Global con enfoque en Asia del Sur y África Subsahariana | Largo plazo (≥ 4 años) |

| Creciente preferencia del consumidor por remedios herbales y naturales | +1.5% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano plazo (2-4 años) |

| Promoción gubernamental e integración del Ayurveda en la salud pública | +1.3% | India con expansión regional | Largo plazo (≥ 4 años) |

| Teleconsulta que permite terapias digestivas personalizadas | +0.8% | India, Estados Unidos, Reino Unido | Corto plazo (≤ 2 años) |

| Potenciadores de biodisponibilidad botánica que mejoran la eficacia de las formulaciones | +0.9% | América del Norte, Europa, Asia-Pacífico Premium | Mediano plazo (2-4 años) |

| Demanda de comercio electrónico transfronterizo de la diáspora | +0.7% | Estados Unidos, Canadá, Reino Unido, Australia, CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Gastrointestinales

Los datos de la Organización Mundial de la Salud muestran que las enfermedades diarreicas causaron 1,2 millones de muertes en 2019, lo que subraya una necesidad clínica insatisfecha de gran magnitud.[1]Organización Mundial de la Salud, "Cumbre Mundial de Medicina Tradicional de la OMS 2024," who.int Los casos crónicos como el síndrome del intestino irritable y el reflujo persisten a pesar de los medicamentos convencionales, que a menudo generan efectos secundarios o síntomas de rebote. Las fórmulas de cuidado estomacal Ayurveda utilizan mezclas de múltiples hierbas que calman la mucosa, regulan la motilidad y equilibran la microbiota en un solo régimen. La urbanización y las dietas procesadas amplían el grupo de pacientes potenciales cada año, especialmente donde el acceso a la atención médica sigue siendo fragmentado. La Encuesta Nacional de Morbilidad Ayurveda de India registró un mayor número de consultas digestivas en 12.500 unidades coubicadas en 2024, lo que demuestra que los pacientes están adoptando la atención herbal de primera línea.[2]Oficina de Información de Prensa, "Comunicado de Prensa: Aspectos Destacados del Presupuesto 2024-25 para el Ministerio de AYUSH," Gobierno de India, pib.gov.in

Creciente Preferencia del Consumidor por Remedios Herbales y Naturales

Las ventas de suplementos herbales en Estados Unidos aumentaron en 2024, lideradas por la Ashwagandha y la cúrcuma, ambos elementos básicos del Ayurveda. Los consumidores, decepcionados por los inhibidores de la bomba de protones, buscan opciones de origen vegetal que aborden las causas raíz en lugar de enmascarar los síntomas. Las narrativas ayurvédicas sobre el equilibrio de los doshas y el cultivo del Agni resuenan entre los buscadores de bienestar que valoran la autonomía. Certificaciones como USDA Orgánico y el estatus B Corp otorgan a las marcas una prima de precio en los puntos de venta occidentales. En Asia emergente, la asequibilidad y la familiaridad cultural mantienen altas las tasas de adopción entre los hogares de ingresos medios.

Promoción Gubernamental e Integración del Ayurveda en la Salud Pública

India asignó INR 3.050,38 crore (USD 366 millones) para infraestructura Ayurveda en el presupuesto 2024-25, incorporando 12.500 unidades coubicadas en hospitales públicos. La Cumbre de Medicina Tradicional de la OMS en 2024 reunió a 88 estados miembros que respaldaron el Ayurveda para la cobertura universal.[3]Organización Mundial de la Salud, "Hoja Informativa sobre Enfermedades Diarreicas," who.int Los países vecinos Nepal, Sri Lanka y Bangladesh replican ahora el modelo de India, otorgando a los productores regionales contratos de adquisición predecibles. Los esquemas de seguros que reembolsan las consultas herbales reducen los costos de bolsillo, ampliando el acceso.

Teleconsulta que Permite Terapias Digestivas Personalizadas

Plataformas como JIVA Ayurveda permiten evaluaciones por video que relacionan los tipos constitucionales con planes de hierbas personalizados sin necesidad de visitas a la clínica. Los seguimientos virtuales frecuentes mejoran el seguimiento de síntomas y la orientación dietética, ofreciendo resultados que las clínicas físicas tienen dificultades para igualar. Los usuarios de la diáspora se conectan con médicos con sede en India, evitando la escasez de profesionales locales y los altos honorarios. La integración de datos con verificadores de síntomas de inteligencia artificial aumenta la precisión diagnóstica, aunque la regulación transfronteriza sigue sin resolverse en Estados Unidos y Europa.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de evidencia clínica estandarizada sobre eficacia y seguridad | -0.9% | América del Norte, Europa, Asia-Pacífico Urbana | Largo plazo (≥ 4 años) |

| Marcos regulatorios heterogéneos entre países | -0.7% | Global con fricción aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro vinculada al clima para hierbas clave | -0.6% | India, Nepal, Sri Lanka con efecto descendente global | Mediano plazo (2-4 años) |

| Escándalos de adulteración que socavan la confianza del consumidor | -0.8% | Global con alto riesgo reputacional en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Evidencia Clínica Estandarizada sobre Eficacia y Seguridad

Una revisión Cochrane de 2024 encontró solo 73 ensayos aleatorizados adecuados para el metaanálisis sobre tratamientos herbales para la dispepsia, demasiado heterogéneos para respaldar conclusiones firmes. La guía botánica de la FDA de Estados Unidos exige ensayos de Fase III y toxicología detallada, costos que pocas empresas ayurvédicas pueden asumir. El consejo de investigación de India está patrocinando ensayos multicéntricos sobre Triphala, aunque los ciclos de publicación van a la zaga de las necesidades comerciales, lo que limita la confianza de los médicos en el ínterin.

Marcos Regulatorios Heterogéneos entre Países

La FDA trata los productos ayurvédicos como suplementos que no pueden afirmar curar enfermedades, mientras que la directiva de la UE exige 30 años de uso documentado y expedientes de calidad con precios que superan las posibilidades de muchos exportadores. Mantener múltiples conjuntos de etiquetas y formulaciones incrementa los gastos generales, expulsando a las empresas más pequeñas de las regiones de alto valor y concentrando la participación entre los conglomerados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos de Conveniencia Desafían el Liderazgo de las Tabletas

Las tabletas mantuvieron el 33,52% de la participación del mercado de cuidado estomacal Ayurveda en 2025 gracias a su bajo costo, compatibilidad con farmacias y familiaridad en la dosificación. Se prevé que los shots herbales listos para beber se expandan a una CAGR del 11,24%, lo que refleja un giro del consumidor hacia el bienestar de fácil acceso. Los polvos conservan autenticidad para los compradores domésticos, pero enfrentan fricciones en el extranjero donde los rituales de preparación resultan ajenos. Los jarabes satisfacen la palatabilidad pediátrica, pero requieren logística de cadena de frío. Los potenciadores de biodisponibilidad como la piperina permiten reducir la dosis, lo que reduce el gasto en materias primas y estabiliza los márgenes. El subconjunto de bebidas funcionales está atrayendo capital de riesgo a medida que marcas como Health-Ade incorporan botánicos ayurvédicos en líneas de kombucha y tónicos, difuminando categorías y ampliando la presencia en estantes.

Las tabletas aún disfrutan de estándares farmacopeicos que agilizan el control de calidad, y los actores consolidados como Dabur protegen su participación con híbridos como Hajmola, que combina hierbas digestivas con sabores contemporáneos. Los jugadores de shots listos para beber deben resolver obstáculos de estabilidad relacionados con la deriva del pH y el crecimiento microbiano, que a menudo requieren líneas asépticas que elevan las necesidades de capital. Las cápsulas atraen a los usuarios occidentales que valoran la dosificación estandarizada, aunque los mayores costos unitarios moderan la velocidad. Los aceites y pastas siguen siendo formatos tópicos de nicho para el alivio basado en masajes, lo que limita la escala pero ofrece margen gracias a los precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Digital Redibuja el Camino hacia el Paciente

Las farmacias de venta libre capturaron el 35,23% del tamaño del mercado de cuidado estomacal Ayurveda en 2025, en función de la confianza y la ubicación. Los farmacéuticos frecuentemente recomiendan productos ayurvédicos junto con recetas alopáticas, garantizando visibilidad en el momento de la compra. Sin embargo, se proyecta que el comercio electrónico registre una CAGR del 10,35% hasta 2031, impulsado por modelos de suscripción y cumplimiento transfronterizo. Los canales digitales ahora contribuyen con el 35% de los ingresos de Dabur en India, un hito que ilustra la velocidad a la que las ventas en línea canibalizan la dependencia del espacio en estantes.

La regulación de los mercados en línea se está endureciendo, con la FDA dirigiendo a las plataformas a verificar la legitimidad de los vendedores, eliminando los listados no conformes y cediendo participación a las marcas que invierten en documentación. Las clínicas y hospitales especializados, aunque son autoritativos, carecen de alcance geográfico fuera de las áreas metropolitanas, lo que limita las ventas unitarias. Los hipermercados imponen tarifas de colocación que solo los SKU de alto volumen pueden absorber, lo que empuja aún más a las marcas más pequeñas hacia tácticas de venta directa al consumidor.

Por Grupo de Pacientes: La Demanda Pediátrica Supera al Segmento Adulto Principal

Los adultos representaron el 67,13% del volumen de usuarios en 2025 debido a la mayor incidencia de problemas digestivos crónicos. Sin embargo, las formulaciones pediátricas están creciendo a una CAGR del 9,23% a medida que los padres evitan los antibióticos y buscan un alivio más suave para el cólico o el estreñimiento. Los jarabes y gomitas orientados a niños de Himalaya demuestran que el enmascaramiento del sabor y los ajustes de dosis pueden impulsar la adopción. Los usuarios geriátricos, aunque en menor número, muestran un gasto per cápita elevado a medida que la carga de la polifarmacia los empuja hacia adyuvantes más suaves.

Los reguladores examinan más de cerca las afirmaciones pediátricas. La FDA solicita datos de seguridad específicos por edad, un obstáculo que eleva los costos de los ensayos. La palatabilidad sigue siendo una barrera; el contenido de azúcar atrae el escrutinio de los defensores de las etiquetas limpias. Las marcas resuelven el conflicto cambiando a edulcorantes naturales no nutritivos. En el segmento de adultos mayores, los perfiles de liberación modificada y los recuentos de píldoras más bajos mejoran la adherencia, pero requieren capacidad de nivel farmacéutico, lo que eleva las barreras de entrada para las empresas pequeñas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 42,32% del tamaño del mercado de cuidado estomacal Ayurveda en 2025, impulsado por la vasta base doméstica de India y sus canales de exportación. Las nuevas asignaciones presupuestarias y 12.500 unidades hospitalarias coubicadas otorgan al Ayurveda legitimidad sistémica, estimulando los volúmenes de prescripción. China y Japón prueban el Ayurveda en proyectos piloto de bienestar intercultural, mientras que el regulador de Australia clasifica los productos como medicamentos complementarios, exigiendo prueba de uso tradicional. El riesgo de suministro persiste a medida que la volatilidad climática interrumpe los rendimientos de hierbas del Himalaya.

Se proyecta que América del Norte registre la CAGR más rápida del 9,64% hasta 2031. Las ventas de suplementos herbales superaron los USD 13 mil millones en 2024, con la Ashwagandha y la cúrcuma entre los más vendidos. Los consumidores de la diáspora generan la demanda inicial, y los círculos de bienestar convencionales amplifican la adopción a través de la prueba social. Las alertas de importación relacionadas con metales pesados intensifican el escrutinio de calidad, dirigiendo el volumen hacia empresas que poseen sellos NSF o USP.

Europa avanza a un ritmo más lento debido al alto costo de registrar productos bajo la Directiva de la UE sobre Medicamentos Herbales Tradicionales. Alemania y el Reino Unido siguen siendo puntos brillantes gracias a las redes naturopáticas y las clínicas integrativas. Oriente Medio y África ganan participación a través de flujos de expatriados y la exploración gubernamental de modalidades tradicionales rentables. América del Sur es incipiente pero prometedora a medida que el turismo de bienestar abre canales en Brasil y Argentina.

Panorama Competitivo

Los ingresos del mercado de cuidado estomacal Ayurveda indican un campo moderadamente concentrado. Dabur aprovecha su escala y una amplia cartera de SKU, reportando un crecimiento del 6,8% en atención médica y una participación del 35% en ventas en línea domésticas en el segundo trimestre del ejercicio fiscal 25. Patanjali registró INR 33.000 crore (USD 4 mil millones) en ingresos del ejercicio fiscal 24, aunque los ingresos en el extranjero siguen siendo inferiores al 15%, lo que señala margen para la expansión de exportaciones. Himalaya, Kerala Ayurveda y Arya Vaidya Pharmacy se diferencian a través de redes de clínicas y marcas de herencia que generan mayores márgenes unitarios.

Las estrategias competitivas se dividen entre el liderazgo en costos y la diferenciación respaldada por la ciencia. Los ingredientes estandarizados de Natreon ayudan a las marcas intermedias a cumplir con los umbrales de prueba regulatoria occidentales. Las patentes de biodisponibilidad en torno a la entrega de fitosomas erigen barreras técnicas que pueden excluir a los imitadores. Los retiros por metales pesados impulsan la consolidación a medida que las empresas más pequeñas que carecen de presupuestos de calidad aceptan ofertas de adquisición de pares más grandes que necesitan diversidad de marcas. El crecimiento en espacios no explotados se encuentra en los nichos pediátrico, geriátrico y de shots listos para beber, donde los actores consolidados tienen una presencia mental limitada.

El riesgo climático impulsa a los líderes a contratar agricultura por contrato o poseer fincas propias para hierbas críticas, reduciendo la exposición a las fluctuaciones de materias primas. Los embudos de marketing digital y las asociaciones con influenciadores otorgan a las marcas de venta directa al consumidor costos de adquisición más bajos en comparación con los anuncios televisivos tradicionales. Certificaciones como USDA Orgánico y B Corp permiten a marcas emergentes como Organic India cobrar precios premium en Whole Foods y cadenas similares, lo que demuestra que el valor se desbloquea cuando el patrimonio se combina con la gobernanza moderna.

Líderes de la Industria de Cuidado Estomacal Ayurveda

Baidyanath Ayurved Bhawan Pvt Ltd

Patanjali Ayurved Ltd

Zandu (Emami)

Himalaya Wellness Company

Dabur India Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: OneVeda ingresó a India con líneas ayurvédicas clínicamente validadas dirigidas a las brechas de confianza del consumidor.

- Octubre de 2025: Jeena Sikho Lifecare lanzó un Kit Nacional Pet-Yakrit-Pleeha Shuddhi y firmó un pacto diagnóstico de cinco años con Chandan Healthcare para profundizar los servicios preventivos.

- Agosto de 2025: FSSAI publicó una lista oficial de Ayurveda Aahara para estandarizar las preparaciones alimentarias aceptables y resolver las ambigüedades de etiquetado.

Alcance del Informe del Mercado Global de Cuidado Estomacal Ayurveda

El cuidado estomacal Ayurveda es una práctica holística que equilibra los doshas (energías corporales), fortalece el Agni (fuego digestivo) y elimina las toxinas (ama) a través de hierbas y desintoxicación para abordar problemas digestivos como la indigestión, la hinchazón y la acidez.

El Informe del Mercado de Cuidado Estomacal Ayurveda está segmentado por Tipo de Producto, Canal de Distribución, Grupo de Pacientes y Geografía. Por Tipo de Producto, el mercado está segmentado en Polvos/Churna, Tabletas, Jarabes y Tónicos, Cápsulas, Aceites y Pastas, Shots Herbales Listos para Beber y Otros Tipos de Producto. Por Canal de Distribución, el mercado está segmentado en Farmacias Minoristas de Venta Libre, Clínicas y Hospitales Especializados en Ayurveda, Hipermercados y Supermercados, Comercio Electrónico y Otros Canales. Por Grupo de Pacientes, el mercado está segmentado en Adultos, Población Geriátrica y Pediátrica. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Polvos / Churna |

| Tabletas |

| Jarabes y Tónicos |

| Cápsulas |

| Aceites y Pastas |

| Shots Herbales Listos para Beber |

| Otros Tipos de Producto |

| Farmacias Minoristas de Venta Libre |

| Clínicas y Hospitales Especializados en Ayurveda |

| Hipermercados y Supermercados |

| Comercio Electrónico |

| Otros Canales |

| Adultos |

| Población Geriátrica |

| Pediátrica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Polvos / Churna | |

| Tabletas | ||

| Jarabes y Tónicos | ||

| Cápsulas | ||

| Aceites y Pastas | ||

| Shots Herbales Listos para Beber | ||

| Otros Tipos de Producto | ||

| Por Canal de Distribución | Farmacias Minoristas de Venta Libre | |

| Clínicas y Hospitales Especializados en Ayurveda | ||

| Hipermercados y Supermercados | ||

| Comercio Electrónico | ||

| Otros Canales | ||

| Por Grupo de Pacientes | Adultos | |

| Población Geriátrica | ||

| Pediátrica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidado estomacal Ayurveda?

El mercado se sitúa en USD 933 millones en 2026.

¿A qué velocidad se espera que crezca la demanda global?

Los pronósticos muestran una CAGR del 7,34% hasta 2031.

¿Qué formato de producto se está expandiendo más rápidamente?

Los shots herbales listos para beber están creciendo a una CAGR del 11,24%.

¿Por qué América del Norte es la región de más rápido crecimiento?

La demanda de la diáspora, las tendencias de etiqueta limpia y el comercio electrónico impulsan a la región a una CAGR del 9,64%.

¿Qué limita a las marcas ayurvédicas para ingresar a Europa?

La directiva de la UE exige registros costosos y 30 años de evidencia de uso tradicional.

¿Cómo están mejorando las empresas la eficacia herbal?

Los potenciadores de biodisponibilidad como la piperina y los complejos de fitosomas aumentan la absorción, respaldando la validación clínica.

Última actualización de la página el: