Tamaño y participación del mercado de transporte de carga por carretera en Australia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

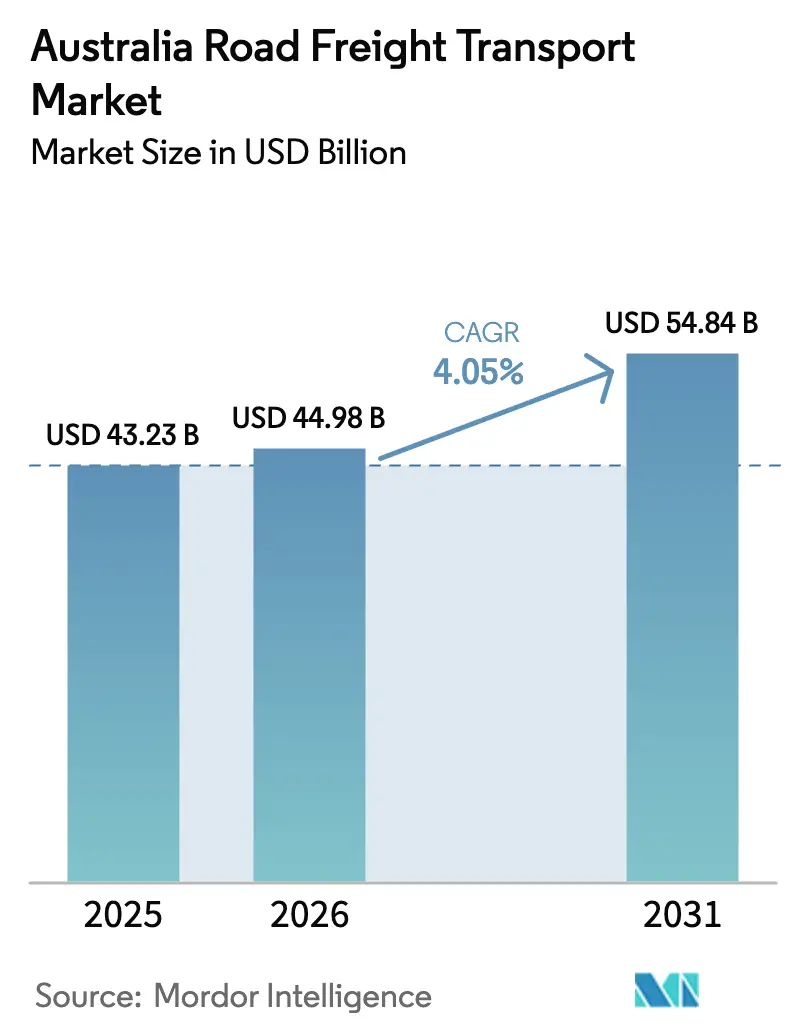

| Tamaño del mercado en el año base (2025) | 43.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga por carretera en Australia crezca de USD 43,23 mil millones en 2025 a USD 44,98 mil millones en 2026, y se proyecta que alcance USD 54,84 mil millones en 2031 con una CAGR del 4,05% durante el período 2026-2031. Esta expansión refleja la creciente demanda del comercio electrónico, la minería y los programas de infraestructura, junto con una inversión creciente en camiones eléctricos e impulsados por hidrógeno. La intensificación de la competencia, la acelerada adopción de la cadena de frío y las regulaciones ambientales más estrictas están reformando los modelos de servicio, las estructuras de precios y las estrategias de flota dentro del mercado de transporte de carga por carretera en Australia. Los elevados desembolsos de capital para la renovación de flotas y la optimización basada en datos otorgan a los grandes operadores una ventaja de escala, aunque los transportistas regionales ágiles continúan ganando cuota en los segmentos de última milla y nichos especializados. Las perspectivas de crecimiento del mercado están estrechamente vinculadas al programa federal de infraestructura de AUD 120 mil millones (USD 81,66 mil millones), el sostenido volumen de exportaciones minerales y la velocidad de implementación de tecnologías. La renovada atención a la retención de conductores, las mejoras en seguridad y las iniciativas de reducción de carbono completan las prioridades inmediatas que influyen en las decisiones de inversión en el mercado de transporte de carga por carretera en Australia.

Conclusiones clave del informe

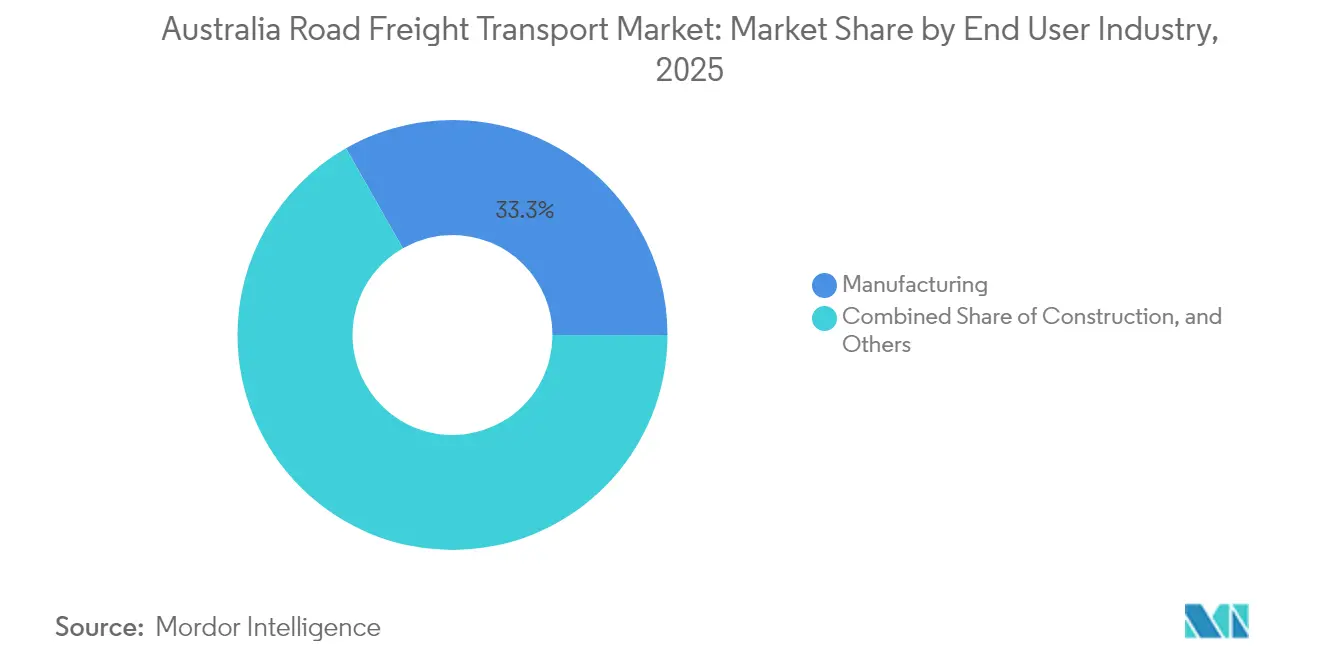

- Por industria de usuario final, la manufactura lideró con un 33,25% de la participación del mercado de transporte de carga por carretera en Australia en 2025, mientras que se proyecta que el comercio mayorista y minorista se expanda a una CAGR del 4,63% entre 2026-2031.

- Por especificación de carga completa, las operaciones de carga completa en camión representaron el 81,65% del tamaño del mercado de transporte de carga por carretera en Australia en 2025, y se prevé que los servicios de carga parcial en camión crezcan a una CAGR del 4,58% entre 2026-2031.

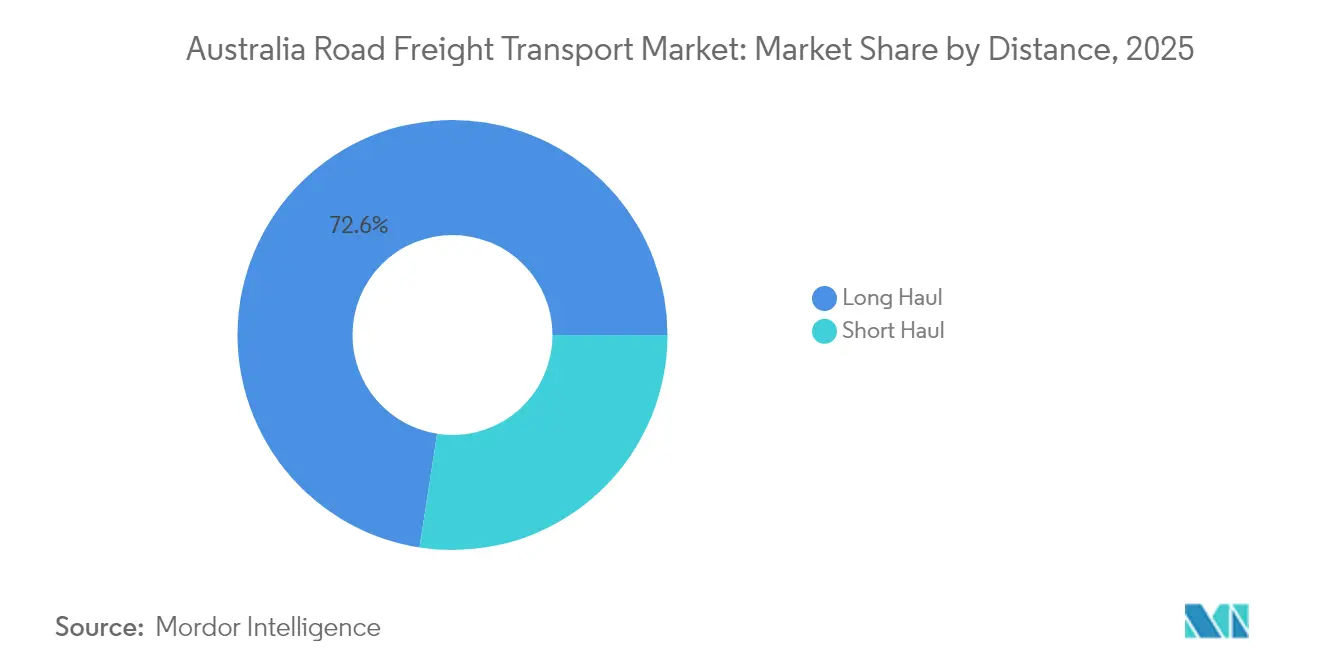

- Por distancia, los corredores de larga distancia capturaron el 72,55% de la participación de mercado en 2025 y se espera que registren la CAGR más rápida del 4,32% durante 2026-2031.

- Por contenedorización, la carga no contenedorizada dominó con una participación del 87,05% en 2025, mientras que la carga contenedorizada está proyectada para crecer a una CAGR del 4,18% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas mantuvieron una participación del 64,85% en 2025, mientras que las mercancías líquidas están posicionadas para una CAGR del 4,33% entre 2026-2031.

- Por control de temperatura, la carga sin control de temperatura representó el 94,10% de los ingresos de 2025, y se anticipa que el segmento con control de temperatura crezca a una CAGR del 4,48% entre 2026-2031.

- Por destino, las operaciones nacionales representaron la totalidad del mercado con una participación del 100,00% en 2025 y se proyecta que se expandan en línea con la CAGR general del 4,05% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programa federal de infraestructura de AUD 120 mil millones (USD 81,66 mil millones) | +1.2% | Nacional, ganancias tempranas en Queensland, Nueva Gales del Sur, Victoria | Largo plazo (≥ 4 años) |

| Explosivo crecimiento de paquetes de comercio electrónico | +0.9% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Aumento de exportaciones de minerales y minerales críticos | +0.8% | Australia Occidental, Queensland, Territorio del Norte | Mediano plazo (2-4 años) |

| Rápida electrificación de flotas y corredores de hidrógeno | +0.6% | Victoria, Nueva Gales del Sur, Australia Meridional | Largo plazo (≥ 4 años) |

| Implementación del Centro Nacional de Datos de Carga | +0.4% | Principales corredores interestatales | Corto plazo (≤ 2 años) |

| Aprobaciones de trenes de carretera modulares AB-Triple | +0.3% | Territorio del Norte, Australia Occidental, Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El programa federal de infraestructura de AUD 120 mil millones (USD 81,66 mil millones) acelera la demanda de carga

Los compromisos federales y estatales que suman AUD 120 mil millones (USD 81,66 mil millones) están ampliando y reforzando los corredores viales, aumentando la capacidad de vehículos pesados y las frecuencias de despacho. La mejora de la Autopista Bruce (AUD 7,2 mil millones) y la Etapa 1 del Conector Coomera (AUD 3,026 mil millones) por sí solas abren kilómetros de carril sustanciales en Queensland, impulsando mayores flujos de insumos para la construcción, maquinaria y suministros de mantenimiento. Dado que las obras de infraestructura generan típicamente de tres a cuatro veces su gasto en actividad de carga, los operadores anticipan más de AUD 400 mil millones (USD 272,22 mil millones) en flujos de transporte asociados hasta 2030. La densificación de la red en los corredores de crecimiento permite vehículos de mayor capacidad, fomenta la utilización de retornos de carga y sustenta una estabilidad sostenida de tarifas en el mercado de transporte de carga por carretera en Australia.[1]"Coomera Connector (Etapa 1)," Departamento de Transporte y Carreteras Principales de Queensland, tmr.qld.gov.au

El crecimiento de paquetes de comercio electrónico transforma las operaciones de última milla

La desregulación de Australia Post en 2024 desbloqueó la competencia en la entrega de paquetes, impulsando una ola de nuevos participantes habilitados por tecnología que enfatizan la velocidad, la visibilidad y el seguimiento de emisiones. Los proveedores de mercados digitales informan el monitoreo de 22 millones de km de carga cada año para optimizar rutas y emisiones de carbono. Los centros de consolidación urbana en el Oeste Exterior de Sídney y el corredor occidental de Melbourne anclan modelos de concentrador y radio que favorecen cargas más pequeñas y frecuentes. El cambio de la carga paletizada a los volúmenes de paquetes intensifica la demanda de flotas ágiles, análisis de datos y reservas de mano de obra flexible, apoyando un crecimiento de ingresos de dos dígitos entre los operadores especializados de última milla dentro del mercado de transporte de carga por carretera en Australia.[2]"Estado de las Regiones de Australia 2024," Departamento de Infraestructura, Transporte, Desarrollo Regional y Comunicaciones, infrastructure.gov.au .

El aumento de las exportaciones mineras impulsa el desarrollo de corredores de transporte pesado

Las exportaciones de mineral de hierro, litio y minerales críticos continúan estableciendo récords de tonelaje, reforzando los roles de Australia Occidental y Queensland en la logística de transporte pesado. Casos de inversión como la carretera de transporte autónomo de 150 km con capacidad de carga de 330 toneladas ilustran la intensidad de capital y el giro hacia sistemas de transporte no tripulados. Los contratistas orientados a la minería obtienen tarifas premium por vehículos especializados, permisos de sobredimensión y experiencia en áreas remotas. El tráfico de corredor resultante respalda mejoras en áreas de descanso, centros de reabastecimiento de combustible y servicios de mantenimiento predictivo que en conjunto estabilizan los volúmenes de larga distancia en el mercado de transporte de carga por carretera en Australia.

Rápida electrificación de flotas a pesar de los desafíos de infraestructura

Los operadores están encargando de manera constante camiones eléctricos de batería e impulsados por hidrógeno para protegerse contra la volatilidad del combustible y los próximos gravámenes de carbono. La compra de 28 unidades eléctricas de servicio pesado por parte de Toll Group, respaldada por AUD 9 millones (USD 6,12 millones) en asistencia federal, señala la adopción generalizada en flotas. Volvo Trucks comenzará la producción nacional en 2026, anclando una cadena de suministro local para vehículos de cero emisiones. Sin embargo, la cobertura de carga y reabastecimiento de hidrógeno sigue siendo limitada fuera de los corredores de las capitales, reforzando la necesidad de modelos de financiación público-privada para igualar la huella de larga distancia del mercado de transporte de carga por carretera en Australia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez crónica de conductores y fuerza laboral envejecida | -0.8% | Nacional, aguda en regiones mineras remotas | Corto plazo (≤ 2 años) |

| Precios volátiles del diésel y próximo gravamen de carbono | -0.6% | Nacional, mayor impacto en operadores de larga distancia | Mediano plazo (2-4 años) |

| Cargo vial estatal sobre camiones de cero emisiones | -0.4% | Victoria lidera, posible adopción nacional | Mediano plazo (2-4 años) |

| Sistema fragmentado de permisos de sobredimensión | -0.3% | Nacional, alto impacto en el transporte pesado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La escasez crónica de conductores limita la expansión de la capacidad

La edad mediana del conductor se sitúa en 48 años y las jubilaciones superan a los nuevos ingresos, especialmente en los corredores remotos. Con 185.300 conductores profesionales a nivel nacional, las tasas de vacantes ejercen presión al alza sobre los salarios y aceleran los proyectos piloto de automatización. Los operadores invierten en subsidios de formación y horarios flexibles para contrarrestar la rotación, pero la escasez de capacidad a corto plazo eleva las tarifas de carga y limita el escalamiento rápido de flotas en el mercado de transporte de carga por carretera en Australia.[3]"Lineage Logistics–Fremantle Coldstores," Comisión Australiana de Competencia y Consumidores, accc.gov.au .

Los precios volátiles del diésel y el gravamen de carbono presionan los márgenes

El combustible constituye aproximadamente el 25-30% de los costos operativos, exponiendo a los transportistas a las fluctuaciones cambiarias y los riesgos de suministro del Medio Oriente. La próxima fijación de precios internacional del carbono en el transporte marítimo se filtrará hacia los costos de importación nacional de diésel, mientras que la Nueva Norma de Eficiencia de Vehículos de Australia impulsa los precios de compra de equipos. Los operadores con tractores modernos y eficientes en combustible y contratos vinculados a índices están mejor posicionados para defender los márgenes; los transportistas del mercado spot siguen siendo vulnerables a la erosión de márgenes.[4]"Perfil de miembro de Lindsay Australia," Asociación de Almacenamiento Refrigerado y Transporte, rwta.com.au.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: estabilidad manufacturera, impulso del comercio minorista

La manufactura mantuvo una participación del 33,25% del mercado de transporte de carga por carretera en Australia en 2025, gracias a los flujos constantes de componentes y los despachos de productos terminados en todo el país. El alto tiempo de actividad de las plantas y los ciclos de reabastecimiento predecibles respaldan la demanda de camiones durante todo el año, apuntalando el despliegue continuo de flotas y el rendimiento del almacén. Se proyecta que el comercio mayorista y minorista, impulsado por el micro-cumplimiento del comercio electrónico, registre la CAGR más rápida del 4,63% entre 2026-2031. Los minoristas consolidan existencias en almacenes periféricos cerca de Sídney y Melbourne, impulsando circuitos de lanzadera densos que favorecen a los transportistas ágiles. La carga de construcción aumenta en línea con el programa de infraestructura, mientras que la minería continúa generando tonelaje sustancial en corredores de graneles. La agricultura y la silvicultura presentan picos estacionales que desafían la utilización de activos, lo que lleva a los transportistas a combinar trabajos por contrato y al contado para suavizar los flujos de ingresos. Las áreas de nicho, desde el movimiento de equipos de energía renovable hasta los insumos de procesamiento de minerales críticos, ofrecen volumen incremental y mayores rendimientos, diversificando las fuentes de ingresos dentro de la industria de transporte de carga por carretera en Australia.

Se espera que el tamaño del mercado de transporte de carga por carretera en Australia vinculado a la manufactura avance en conjunto con las tendencias de relocalización, mientras que el tonelaje relacionado con el comercio minorista debería superar al PIB a medida que las expectativas de los consumidores de entrega al día siguiente se intensifican. Los subsidios de innovación del gobierno buscan mejorar a los pequeños transportistas que atienden sectores fragmentados, manteniendo la competencia activa y las tarifas respondiendo a la calidad del servicio. La planificación consolidada de rutas y las asociaciones de retorno de carga entre remitentes mitigan el kilometraje vacío y el impacto ambiental.

Por destino: el dominio nacional moldea la estrategia

El segmento nacional capturó el 100,00% de la participación del mercado de transporte de carga por carretera en Australia en 2025 y se proyecta que se expanda en sincronía con la CAGR del 4,05% entre 2026-2031. El aislamiento geográfico de Australia y la ausencia de fronteras terrestres hacen indispensable el transporte de carga por carretera para conectar los centros de producción, los puertos y los centros de consumo distribuidos en una masa territorial de tamaño continental. Los corredores de larga distancia de este a oeste y de norte a sur manejan la mayor parte de los ton-kilómetros, mientras que las densas redes urbanas de Sídney, Melbourne y Brisbane gestionan la mayoría de las entregas de última milla. Los proyectos nacionales de infraestructura como la Autopista Bruce y las mejoras al Conector Coomera refuerzan aún más los flujos nacionales al acortar los tiempos de tránsito y reducir los costos operativos de los vehículos.

Sin el transporte por carretera transfronterizo que compita por la capacidad, los transportistas calibran las flotas en torno a la legislación interestatal, los diferentes cargos por uso de carreteras y el terreno diverso, desde los corredores desérticos de Australia Occidental hasta las rutas alpinas de Nueva Gales del Sur. La exclusividad nacional amplifica la necesidad de optimización del retorno de carga, ya que los kilómetros vacíos erosionan directamente los márgenes en vastas distancias. La planificación de resiliencia climática ha cobrado mayor prioridad a medida que las inundaciones y los incendios forestales interrumpen arterias clave, lo que impulsa la inversión en rutas alternativas y planes de contingencia multimodales que mantienen los envíos sensibles al tiempo en movimiento dentro del ecosistema de transporte de carga por carretera íntegramente nacional de Australia.

Por especificación de carga completa: el dominio de la carga completa en camión enfrenta el ascenso de la carga parcial en camión

La carga completa en camión representa el 81,65% de los ingresos de 2025, reflejando la geografía y el perfil de envíos a granel de la carga minera, agrícola y de construcción. Los transportes por contrato dedicados ofrecen ciclos predecibles, mayor rotación de activos y mayor permanencia de los conductores. La carga parcial en camión, que crece a una CAGR del 4,58% entre 2026-2031, se beneficia de las herramientas digitales de asignación de carga que agregan consignaciones pequeñas, reducen los tramos vacíos y disminuyen las emisiones. Los cargos por congestión urbana y los compromisos de sostenibilidad alientan a los remitentes a agrupar la carga, inclinando las ganancias de participación hacia los operadores de carga parcial en camión capaces de coordinar eficientemente rutas de múltiples paradas.

El tamaño del mercado de transporte de carga por carretera en Australia vinculado a la carga parcial en camión sigue siendo menor que el de la carga completa en camión, pero obtiene un rendimiento premium por tonelada gracias a la manipulación adicional, la clasificación y las superposiciones tecnológicas. Las terminales de cruce de carga en Melbourne y Brisbane optimizan las operaciones de separación de carga, mientras que los algoritmos de precios dinámicos ajustan la capacidad a la demanda en tiempo real. La carga completa en camión retiene la ventaja en eficiencia de carga y simplicidad regulatoria, especialmente a lo largo de los corredores mineros donde prevalecen las cargas de sobredimensión. En conjunto, las estrategias de flota híbrida que combinan tramos principales de carga completa en camión con alimentadores de carga parcial en camión están emergiendo como una norma competitiva.

Por contenedorización: la estandarización avanza pero predomina el granel

La carga no contenedorizada representó el 87,05% de los ingresos de 2025, dominada por minerales a granel, maquinaria y materiales de construcción. La carga contenedorizada, que crece a una CAGR del 4,18% entre 2026-2031, gana tracción donde la manipulación estandarizada reduce los tiempos de espera y permite los traspasos intermodales. Los ensayos en Melbourne muestran una reducción de costos de hasta el 25% cuando los transportistas adoptan unidades de carrocería intercambiable uniformes. Los parques logísticos se retrofitan con apiladores de alcance y puertas automatizadas para agilizar el flujo de contenedores, atrayendo a exportadores de alimentos procesados y minerales de valor agregado.

La estandarización apoya el seguimiento y la trazabilidad digitalizados, el monitoreo de temperatura y el despacho aduanero previo, mejorando la transparencia de la cadena de suministro. No obstante, la maquinaria pesada, el acero y el equipo minero de sobredimensión siguen dependiendo de plataformas planas y semirremolques extensibles a medida. Los operadores mantienen reservas de activos mixtos para aprovechar ambos segmentos, protegiendo la utilización a lo largo de los ciclos de productos básicos en el mercado de transporte de carga por carretera en Australia.

Por distancia: superioridad de larga distancia con optimización de corredores

Las rutas de larga distancia mantuvieron el 72,55% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 4,32% entre 2026-2031, impulsadas por el comercio interestatal y las exportaciones de recursos. Los corredores Sídney–Melbourne y Melbourne–Brisbane siguen siendo los más transitados del país, respaldados por renovaciones de áreas de descanso y la gestión de la fatiga basada en telemática. Los servicios de corta distancia enfrentan una creciente competencia del ferrocarril intermodal y de los especialistas en última milla, aunque siguen siendo esenciales para el transporte de contenedores portuarios, las rutas regionales de recogida y el reabastecimiento de tiendas. La próxima ruta de Ferrocarril Interior podría desviar algo del tráfico de contenedores, pero el transporte por carretera conserva las ventajas de los envíos urgentes y de puerta a puerta.

Los transportistas de larga distancia aprovechan los permisos AB-Triple para incrementar las cargas, despliegan kits aerodinámicos para el ahorro de combustible y despliegan análisis predictivos que sincronizan las paradas de reabastecimiento y mantenimiento. Las flotas de corta distancia enfatizan las furgonetas de reparto eléctricas y la densidad de rutas para reducir las emisiones urbanas. La planificación de corredores se integra estrechamente con los nodos de almacenamiento, garantizando una transición fluida entre los tramos principales y los de distribución dentro del mercado de transporte de carga por carretera en Australia.

Por configuración de mercancías: columna vertebral sólida, trayectoria de crecimiento líquido

Las mercancías sólidas representaron el 64,85% de los ingresos en 2025 e incluyen desde existencias de supermercados hasta acero fabricado. Los ciclos de reabastecimiento predecibles se alinean con redes de entrega semanal fijas. Las mercancías líquidas, que se expanden a una CAGR del 4,33% entre 2026-2031, aprovechan los corredores piloto de hidrógeno, los mandatos de mezcla de biodiésel y los insumos químicos para la producción de baterías. Las flotas de cisterna se actualizan a diseños multicompartimento que aumentan el potencial de retorno de carga y cumplen con los códigos de mercancías peligrosas en evolución.

Los remitentes exigen telemetría de presión y temperatura en tiempo real, lo que lleva a los transportistas a integrar sensores IoT en los semirremolques de líquidos. Las primas de seguro recompensan a los operadores con sistemas de monitoreo demostrados, reduciendo el costo total de propiedad. Los transportistas de mercancías sólidas retrofitan semirremolques de lona con suelo compatible con carretillas elevadoras para agilizar los turnos en el muelle, apoyando el modelo de flujo continuo central en el mercado de transporte de carga por carretera en Australia.

Por control de temperatura: aceleración de la cadena de frío en todos los sectores

La carga a temperatura ambiente sigue dominando con un 94,10% en 2025, pero los volúmenes con control de temperatura, aunque solo representan el 5,90%, registran la CAGR más alta del 4,48% entre 2026-2031. La distribución de vacunas, las exportaciones de productos frescos y la penetración de comidas preparadas impulsan la demanda especializada. Redes como la cuadrícula de almacenamiento en frío de múltiples estados de Lindsay Australia sustentan la cobertura refrigerada a nivel nacional. Las flotas de vehículos refrigerados despliegan unidades multizona, sensores de puertas y seguimiento satelital que demuestran el cumplimiento durante las auditorías.

Los umbrales de capital más elevados limitan a los nuevos participantes, fomentando una consolidación moderada y la resiliencia de los precios. Los clientes farmacéuticos otorgan contratos plurianuales con cláusulas estrictas de KPI, favoreciendo a los transportistas que certifican los estándares de Buenas Prácticas de Distribución (GDP) e ISO. Los minoristas de alimentos buscan informes de huella de carbono, lo que impulsa la adopción de refrigeración asistida por energía solar y refrigerantes alternativos, reforzando el liderazgo en sostenibilidad dentro del mercado de transporte de carga por carretera en Australia.

Análisis geográfico

La carga nacional de Australia captura el 100% de la participación, con el mercado de transporte de carga por carretera en Australia creciendo a una CAGR constante del 4,05% entre 2026-2031. Queensland registra ganancias desproporcionadas a medida que las obras de la Autopista Bruce y el Conector Coomera alivian los cuellos de botella y amplían el acceso a los centros costeros de rápida urbanización. El Fondo de Innovación del Sector de Carga de Victoria inyecta AUD 8 millones en la digitalización de las pymes y los ensayos de bajas emisiones, reforzando su reputación como banco de pruebas de tecnología logística. Nueva Gales del Sur se beneficia del papel de Sídney como el mayor punto de entrada de importaciones, aunque la escasez de suelo impulsa los centros de distribución hacia el oeste de Sídney y el Valle Hunter.

Australia Occidental sigue siendo singular, anclada por las exportaciones mineras a través de Port Hedland y Kwinana. Los trenes de carretera de transporte pesado dominan el Pilbara, donde las distancias, el calor de 50°C y las condiciones de polvo rojo dictan especificaciones de vehículos robustos. Australia Meridional y Tasmania participan principalmente a través de flujos agrícolas y vinícolas, dependiendo de los transbordadores del Estrecho de Bass y los nodos de almacenamiento centrados en Adelaida. El Territorio del Norte, con escasa densidad de población, presenta oportunidades de nicho en el transporte de equipo minero de sobredimensión y el reabastecimiento de comunidades remotas, dependiendo en gran medida de los permisos de trenes de carretera de alta productividad.

Los extremos climáticos se intensifican, lo que lleva a los gobiernos a asignar fondos de resiliencia para las reparaciones de arterias propensas a inundaciones y calzadas elevadas. Los transportistas integran el enrutamiento basado en condiciones meteorológicas para minimizar los retrasos, mientras que las aseguradoras diferencian las primas según la penetración de la telemática y los niveles de formación de los conductores. Las propuestas estatales de cargos por uso de carreteras para camiones eléctricos crean incertidumbre en la planificación; la armonización nacional sigue siendo una ambición política crítica para agilizar las operaciones interestatales en el mercado de transporte de carga por carretera en Australia.

Panorama competitivo

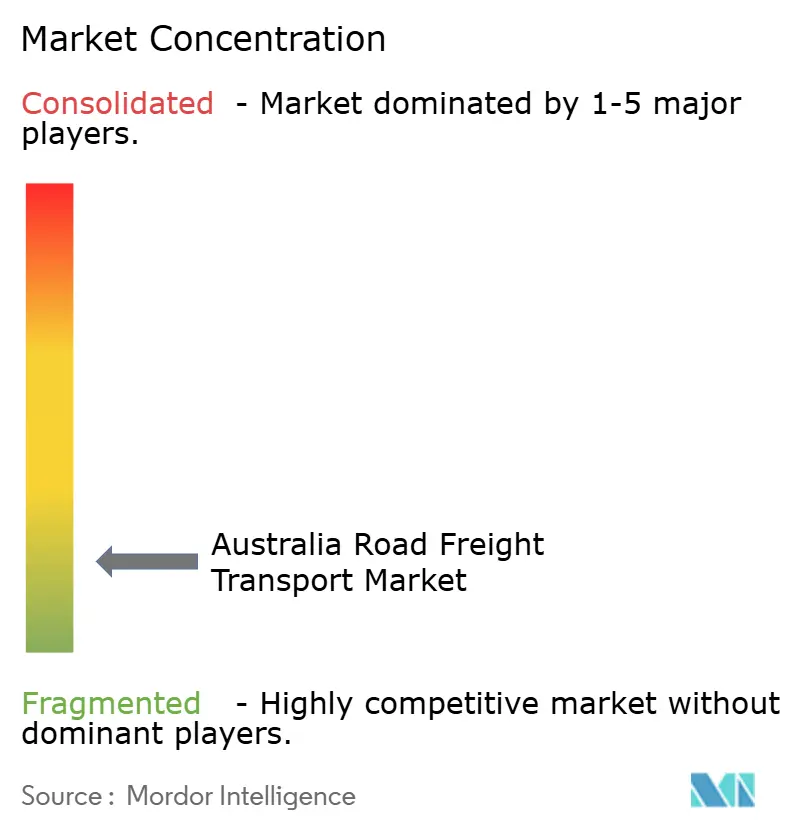

El mercado de transporte de carga por carretera en Australia exhibe fragmentación, con los cinco principales transportistas controlando algo más del 30% de los ingresos. La renovación de la flota Euro 6 de Toll Group por AUD 200 millones (USD 136,11 millones) en 2024 redujo las emisiones hasta un 10% y fortaleció sus perspectivas de renovación de contratos entre los remitentes de primer nivel. Linfox realizó el mayor pedido de camiones eléctricos de Australia, adquiriendo 30 unidades Volvo FH/FM Electric en 2025 para cumplir con los mandatos de sostenibilidad de los minoristas. El incidente de seguridad de Aurizon en julio de 2025 puso de relieve los desafíos persistentes en las interfaces ferroviario-viales y reforzó las llamadas a mejorar las protecciones en los cruces.

La fusión DSV-DB Schenker de 2024 creó un gigante logístico global dispuesto a aprovechar soluciones integradas de transporte aéreo, marítimo y por carretera en Australia, potencialmente presionando a los transportistas de nivel medio en las licitaciones multinacionales. Los proyectos piloto de camiones autónomos en Australia Occidental demuestran ganancias tempranas de productividad, pero el alto gasto de capital limita la adopción a corto plazo a los principales actores del sector de recursos y las grandes empresas de logística tercerizada (3PL). Las plataformas digitales de carga conectan a los pequeños transportistas con los remitentes corporativos, promoviendo la transparencia de precios pero comprimiendo los márgenes. Los nichos especializados como la cadena de frío, las mercancías peligrosas y las cargas de sobredimensión ofrecen rentabilidad defendible debido a las barreras regulatorias y la especificidad del equipo.

El apetito por las fusiones y adquisiciones se mantiene saludable a medida que las flotas de propiedad familiar buscan opciones de sucesión y los compradores estratégicos persiguen la densidad. Los bancos favorecen los préstamos respaldados por activos a flotas más grandes con datos de utilización verificados por telemática, empujando a los operadores independientes hacia la consolidación. Las credenciales de sostenibilidad influyen cada vez más en la adjudicación de contratos, por lo que los pioneros en vehículos eléctricos, ensayos de hidrógeno y reportes de carbono verificados obtienen una ventaja competitiva dentro del mercado de transporte de carga por carretera en Australia.

Líderes de la industria de transporte de carga por carretera en Australia

K&S Group

Linfox Pty Ltd.

LINX Cargo Care Group

Toll Group

Team Global Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: Aurizon Holdings enfrentó una interrupción operativa cuando uno de sus trenes de carga de granos CBH estuvo involucrado en una colisión fatal en un cruce a nivel en Redmond, Australia Occidental.

- Mayo de 2025: Linfox recibió un pedido de 30 camiones pesados eléctricos de batería de Volvo (29 FH Electric, 1 FM Electric), representando el mayor pedido de camiones eléctricos en Australia.

- Octubre de 2024: Toll Group invirtió AUD 200 millones (USD 136,11 millones) para renovar el 25% de su flota australiana, adquiriendo cerca de 400 tractocamiones Euro 6 y 20 vehículos rígidos en asociación con Penske, Volvo Group Australia e Isuzu.

- Marzo de 2024: DHL Group anunció la expansión de las capacidades de su red de mensajería exprés en Australia mediante una infraestructura mejorada de entrega de última milla en las principales áreas metropolitanas.

Alcance del informe del mercado de transporte de carga por carretera en Australia

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Canteras, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por industria de usuario final. Nacional está cubierto como segmento por destino. Carga Completa en Camión (FTL), Carga Parcial en Camión (LTL) están cubiertos como segmentos por especificación de carga. Contenedorizado, No Contenedorizado están cubiertos como segmentos por contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por distancia. Mercancías Líquidas, Mercancías Sólidas están cubiertos como segmentos por configuración de mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por control de temperatura.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Nacional |

| Internacional |

| Carga Completa en Camión (FTL) |

| Carga Parcial en Camión (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de usuario final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Nacional |

| Internacional | |

| Especificación de carga | Carga Completa en Camión (FTL) |

| Carga Parcial en Camión (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores del usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la extracción de madera, la extracción de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. Aquí, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (produce, bienes agrícolas) hacia los distribuidores/consumidores. Esto incluye la logística tanto con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes que se transportan o almacenan.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores del usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción manteniendo el inventario de materias primas y equipos, suministros críticos en cuanto al tiempo y proporcionando otros servicios de valor agregado para una gestión eficaz del proyecto.

- Transporte de carga por carretera contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa en Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único remitente (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte masivo de correo en camión (iv) que comprenden servicios de transporte en contenedor (Carga Completa en Contenedor, FCL)/sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de exportación e importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se ha analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (upstream y downstream, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los aumentos del precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas del mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones del precio del combustible se han estudiado durante el período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de Carga Completa en Camión (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa en Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único remitente (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte masivo de correo en camión (iv) que comprenden servicios de transporte en contenedor (Carga Completa en Contenedor, FCL)/sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por actividad económica - En esta tendencia de la industria se han estudiado y presentado el Producto Interior Bruto nominal y su distribución en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe). Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta-utilización para analizar los principales sectores contribuyentes potenciales hacia la demanda logística.

- Crecimiento del PIB por actividad económica - En esta tendencia de la industria se ha presentado el crecimiento del Producto Interior Bruto nominal en los principales sectores económicos para la geografía estudiada (país o región según el alcance del informe). Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - En esta tendencia de la industria se han presentado las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el corretaje aduanero, las tarifas de transito, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración financiera (4) Fusiones y adquisiciones (5) Alianzas, y (6) Innovaciones de productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) del mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de Carga Parcial en Camión (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial en Camión (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de una carga completa de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios remitentes, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para la entrega (iv) Envío de Carga Parcial en Contenedor (LCL)/Envío Agrupado en el caso de los servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte en línea, y (iii) entrega local. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio, e influyen en los costos comerciales, haciendo que los países compitan globalmente. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiamiento, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores del usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La Participación Modal de Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de carga (ton-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (toneladas y ton-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores del usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde el upstream hasta el downstream y juegan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), los bienes raíces, los servicios educativos, la atención médica y los servicios profesionales (administrativos, gestión de residuos, jurídicos, arquitectónicos, ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de equipos o recursos necesarios, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos) entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria de "Inflación". Dado que el Índice de Precios al por Mayor (IPM) captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, la industria, los círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de precios de carga por carretera - En esta tendencia de la industria se han presentado los precios de carga por modo de transporte (USD/ton-km) durante el período de revisión. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (ton-km), la demanda del mercado de transporte de carga por carretera y, por tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de carga por carretera - En esta tendencia de la industria se ha presentado el tonelaje de carga (peso de mercancías en toneladas) gestionado por modo de transporte durante el período de revisión. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (ton-km) y los precios de carga (USD/ton-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística externalizada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países que informan (ii) el transporte de materias primas o mercancías manufacturadas (sólidos y líquidos) (iii) el transporte que utiliza vehículos de motor comerciales (camiones rígidos o tractocamiones) (iv) el transporte de Carga Completa en Camión (FTL) o Carga Parcial en Camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con control de temperatura o sin control de temperatura (vii) el transporte de larga o corta distancia (carretera interurbana) (viii) el transporte de mobiliario de oficina o doméstico usado (empresas de mudanza) (ix) el transporte especializado de otras cargas (mercancías peligrosas, cargas sobredimensionadas) y (x) los envíos de entrega de primera milla/milla intermedia/última milla externalizados realizados por los actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado/reportado por los actores de Mensajería, Exprés y Paquetería (MEP).

- Longitud de carreteras - Dado que la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras principales frente a otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y página web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, y se han verificado a través de interacciones con la industria/expertos.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una sola área administrativa y su área de influencia, (ii) mediante camiones más pequeños y camionetas de reparto (iii) a través de servicios contenedorizados y de graneles secos (iv) de forma intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla externalizados realizados por los actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística, y por tanto con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han complementado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son críticas para una cadena de suministro fluida. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de parque de camiones por tipo de camión, los perturbadores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos operativos del transporte por carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, como los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores del usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el movimiento confiable de suministros hacia y de los productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento, la previsión de la demanda, la gestión de inventarios, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor matriculado en un país, realizado en el territorio nacional de otro país. |

| Cruce de muelle (Cross Docking) | El cruce de muelle es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El cruce de muelle tiene lugar en una terminal de muelle de distribución; que generalmente consiste en camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre «cruce de muelle» explica el proceso de recepción de productos a través de un muelle de entrada y luego su transferencia a través del muelle hacia el muelle de transporte de salida. |

| Comercio de tránsito (Cross Trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, desprenden gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío directo | El envío directo es un método de entrega de mercancías directamente desde el proveedor o el propietario del producto al cliente. En la mayoría de los casos, el cliente encarga las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Acarreo portuario (Drayage) | El acarreo portuario es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el transporte marítimo o aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de acarreo portuario mueven la carga hacia y desde varios destinos, como barcos de contenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios de ferrocarril. Normalmente, el acarreo portuario solo transporta mercancías en distancias cortas y opera solo en un área metropolitana. También requiere solo un conductor en un solo turno. Pero a pesar de esto, desempeña un papel importante en el transporte de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco (Dry van) | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas «reefer») y no pueden transportar envíos sobredimensionados (a diferencia de los semirremolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. |

| Camión de plataforma plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas e indelicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un semirremolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se incorporan a una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de suministro de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional entrante | Lugar de carga de las mercancías en el país que informa (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional saliente | Lugar de descarga de las mercancías en el país que informa (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de medidas (OOG) | La carga fuera de medidas (OOG, por sus siglas en inglés) es cualquier carga que no se puede cargar en contenedores de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe mercancías que solo llenan un camión de forma parcial. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial en Camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa en Camión (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra triturada (macadán) con aglomerante hidrocarbonado o agentes bituminizados, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia adentro a través de la cadena de suministro o viaja «hacia atrás» a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (nacional) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa en Camión o Carga Parcial en Camión, contenedorizado o no contenedorizado, con control de temperatura o sin control de temperatura, de corta o larga distancia. |

| Vehículo telonero (Tautliner) | Tautliner y cortinero (curtainsider) se utilizan como nombres genéricos para los camiones/semirremolques de lona lateral. Las lonas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite correr las lonas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se sujetan a un carril de cuerda debajo del piso del camión, conectando el piso del camión y la lona a lo largo de ambos lados. Los cabrestantes en cualquier extremo de la lona la tensan, de ahí el nombre «Tautliner». Esto evita que la lona aletee o vibre con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte remunerado de mercancías | El transporte de mercancías a cambio de remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada sin superficie de piedra triturada, aglomerante hidrocarbonado o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción