Tamaño y Participación del Mercado de Sal Marina Baja en Sodio

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

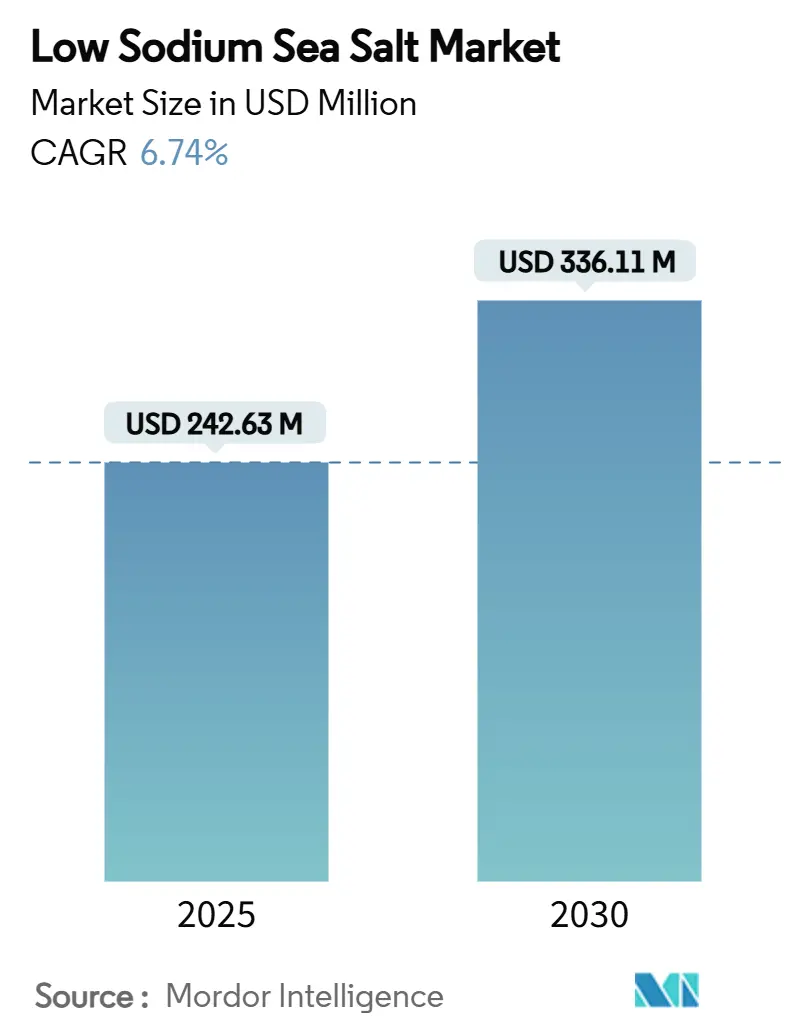

| Tamaño del Mercado (2025) | 242.63 Millones de dólares |

| Tamaño del Mercado (2030) | 336.11 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.74% CAGR |

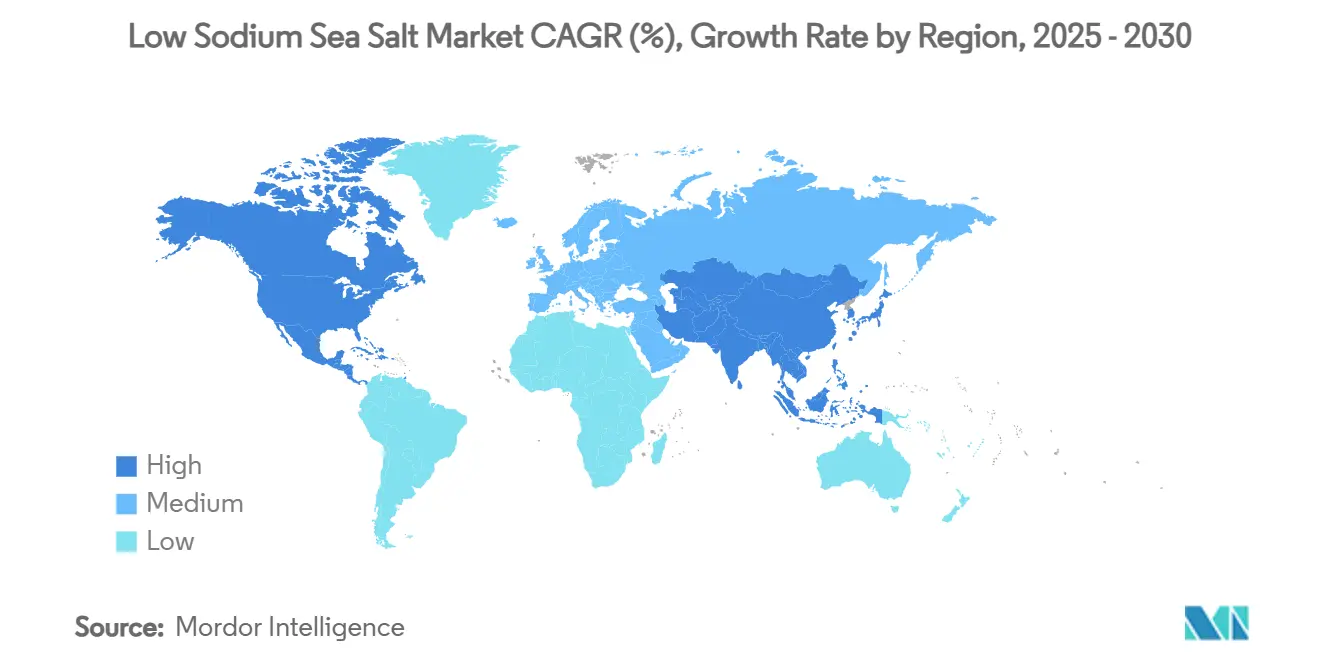

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sal Marina Baja en Sodio por Mordor Intelligence

El tamaño del Mercado de Sal Marina Baja en Sodio se estima en USD 242,63 millones en 2025, y se espera que alcance USD 336,11 millones en 2030, a una CAGR del 6,74% durante el período de pronóstico (2025-2030). Esta trayectoria de crecimiento refleja el papel fundamental del mercado en la atención de los 1,9 millones de muertes anuales atribuidas al consumo excesivo de sodio, según lo destacado por las directrices de la OMS de 2025 sobre sustitutos de sal con menor contenido de sodio [1]Fuente: Organización Mundial de la Salud, "Lanzamiento de la directriz de la OMS sobre el uso de sustitutos de sal con menor contenido de sodio", who.int. Los objetivos voluntarios de reducción de sodio de la Fase II de la FDA, que apuntan a reducir la ingesta promedio a 2.750 mg por día, crean oportunidades sustanciales de reformulación para los fabricantes de alimentos que buscan alternativas a base de potasio[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Hito en los Esfuerzos de Reducción de Sodio, Emite Orientación Preliminar con Niveles Objetivo Más Bajos para Ciertos Alimentos", fda.gov. El mercado incluye una variedad de tipos de productos, formulaciones y aplicaciones, siendo el condimento alimentario el segmento dominante debido a su amplio uso en alimentos procesados y envasados. La innovación continúa con nuevas alternativas de sal baja en sodio enriquecidas con minerales esenciales para abordar las preocupaciones sobre deficiencias de nutrientes derivadas de la reducción del consumo de sodio. Las innovaciones en empaque y los formatos orientados a la conveniencia también contribuyen a la expansión del mercado. Sin embargo, el mercado enfrenta desafíos como el mantenimiento del sabor y la textura del producto, posibles sobreprecios de las sales especializadas bajas en sodio y complejidades en la cadena de suministro. En general, las perspectivas para el mercado de sal baja en sodio son positivas, respaldadas por la evolución de los estilos de vida de los consumidores, el apoyo regulatorio y la innovación continua de productos para satisfacer las expectativas de salud y sabor.

Conclusiones Clave del Informe

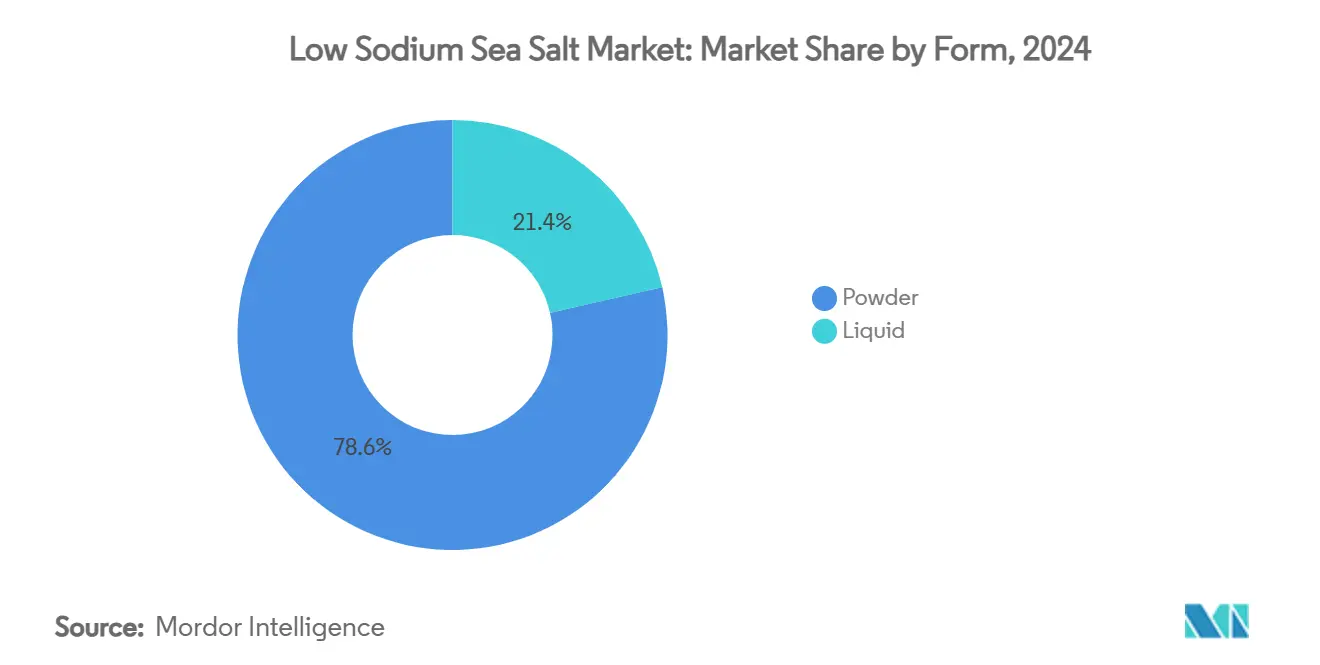

- Por forma, el polvo lideró con el 78,56% de la participación del mercado de sal marina baja en sodio en 2024; se proyecta que las variantes líquidas se expandirán a una CAGR del 8,31% hasta 2030.

- Por sabor, las variantes naturales capturaron el 86,77% de los ingresos totales en 2024 y las opciones saborizadas están en camino de alcanzar una CAGR del 7,43% hasta 2030.

- Por categoría, los productos convencionales mantuvieron el 83,41% del tamaño del mercado de sal marina baja en sodio en 2024, mientras que las líneas orgánicas tienen un pronóstico de avance a una CAGR del 8,39% entre 2025-2030.

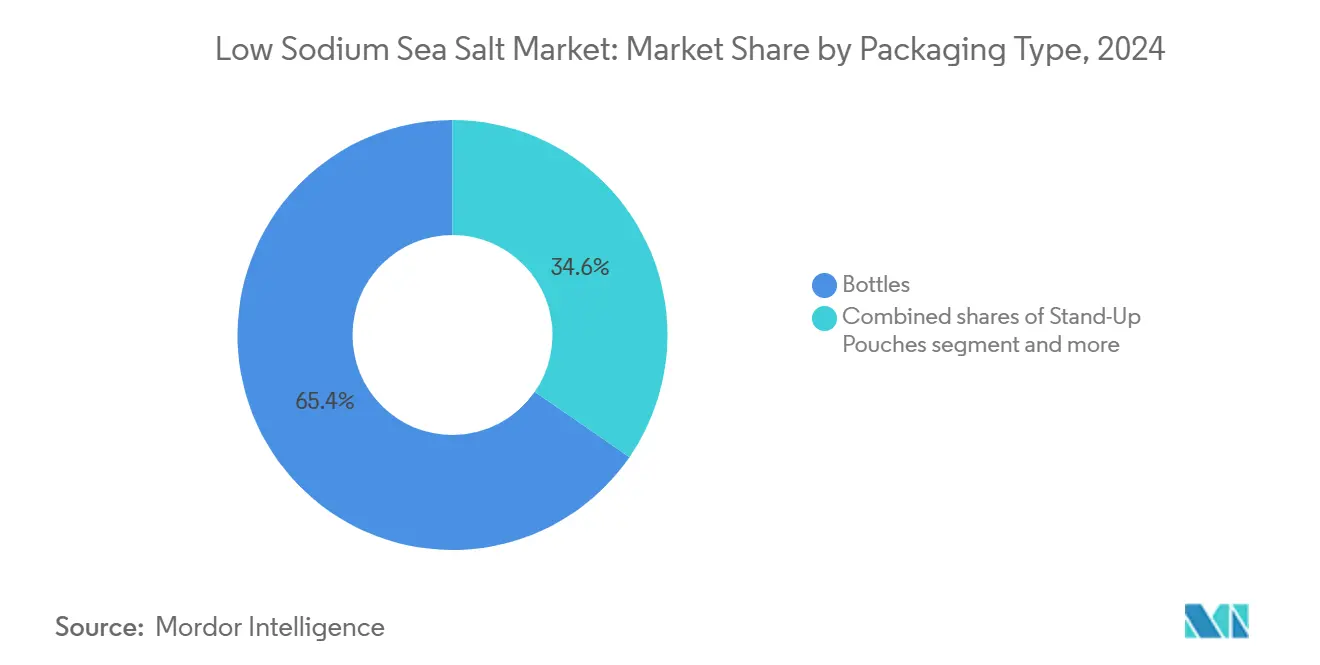

- Por tipo de empaque, las botellas mantuvieron el 65,38% de participación del tamaño del mercado de sal marina baja en sodio en 2024, mientras que se proyecta que las bolsas de pie crecerán a una CAGR del 7,24% durante 2025-2030.

- Por canal de distribución, el canal minorista/retail representó el 70,46% de los ingresos en 2024; se prevé que la adopción en el canal horeca/foodservice se acelere a una CAGR del 7,64% hasta 2030.

- Por geografía, Asia-Pacífico representó el 35,63% de las ventas globales en 2024, mientras que América del Norte está preparada para el crecimiento más rápido con una CAGR del 6,82% hasta 2030.

Tendencias e Información del Mercado Global de Sal Marina Baja en Sodio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Hipertensión y Enfermedades Cardiovasculares | +1.5% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Iniciativas y Regulaciones Globales de Reducción de Sodio | +1.2% | Global, liderado por las directrices de la OMS/FDA en mercados desarrollados | Mediano plazo (2-4 años) |

| Movimiento de Etiqueta Limpia | +0.8% | América del Norte y Unión Europea, en expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en el Procesamiento de Sal | +0.9% | Global, con centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Popularidad del Comercio Minorista de Alimentos Orgánicos y Especializados | +0.6% | América del Norte y Unión Europea, segmentos premium en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico | +0.4% | Global, acelerado en la adopción digital pospandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Hipertensión y Enfermedades Cardiovasculares

La hipertensión afecta al 28% de los adultos coreanos y contribuye a 10,8 millones de muertes cardiovasculares a nivel mundial, creando una demanda sin precedentes de soluciones para la reducción dietética de sodio. Además, según el BAPPENAS (Ministerio de Planificación del Desarrollo Nacional, República de Indonesia), el número proyectado de personas que padecen enfermedades cardíacas en Indonesia aumentó de 5,75 millones en 2020 a 6,23 millones en 2024 [3]Fuente: BAPPENAS (Ministerio de Planificación del Desarrollo Nacional, República de Indonesia-UNICEF), "Personas que padecen enfermedades cardíacas en Indonesia", unicef.org. El informe global de hipertensión de la OMS de 2023 enfatiza los sustitutos de sal enriquecidos con potasio como intervenciones asequibles para combatir el alto consumo de sal, particularmente en países de ingresos bajos y medios donde la ingesta de sodio supera los 5 gramos diarios. La ingesta diaria promedio de sal en China de 10,5 gramos, más del doble del objetivo de la OMS, posiciona a los sustitutos de sal como herramientas críticas de salud pública, con estudios que indican la prevención potencial de 450.000 muertes cardiovasculares mediante la adopción de cloruro de potasio. Esta carga de enfermedad impulsa las políticas de adquisición institucional y los cambios en el comportamiento del consumidor hacia alternativas con menor contenido de sodio. La carga de enfermedad entre los jóvenes de 15 a 39 años aumentó un 36,11% entre 1990 y 2021, ampliando el mercado potencial más allá de los datos demográficos tradicionales de personas mayores. Las consideraciones sobre los costos de atención médica amplifican aún más la adopción, ya que por cada dólar gastado en la reducción de sodio se pueden ahorrar potencialmente USD 12 en gastos de atención médica.

Iniciativas y Regulaciones Globales de Reducción de Sodio

El lanzamiento de la directriz de la OMS en enero de 2025 sobre sustitutos de sal con menor contenido de sodio proporciona un respaldo autorizado para las alternativas a base de potasio, recomendando a los adultos reducir la ingesta de sodio por debajo de 2.000 mg diarios mientras consideran la adopción de sustitutos de sal. Los objetivos regionales de reducción de sodio de la PAHO exigen una reducción del 30% en la ingesta para 2025, creando presión regulatoria en 35 países miembros. Los objetivos voluntarios de reducción de sodio de la Fase II de la FDA apuntan a 163 categorías de alimentos, con el objetivo de reducir la ingesta promedio a 2.750 mg diarios, aún por encima de los niveles recomendados, pero representando oportunidades significativas de reformulación. Los objetivos obligatorios de sal para el pan en Portugal y los acuerdos voluntarios de la industria alimentaria demuestran modelos exitosos de implementación de políticas que otras naciones adoptan cada vez más. La armonización regulatoria entre jurisdicciones crea oportunidades de mercado escalables para tecnologías de sustitutos de sal conformes. Las enmiendas propuestas por la FDA a los estándares de identidad para sustitutos de sal en alimentos estandarizados señalan una evolución regulatoria hacia la aceptación generalizada.

Movimiento de Etiqueta Limpia

La demanda de los consumidores de ingredientes reconocibles impulsa al 60% de los estadounidenses a examinar las listas de ingredientes, con el mercado de alimentos "libres de" proyectado para alcanzar USD 899 millones. El crecimiento del mercado europeo de aditivos alimentarios naturales refleja patrones de consumo conscientes de la salud y preferencias regulatorias por alternativas naturales sobre ingredientes sintéticos según el CBI. El crecimiento del 31% de Tata Consumer Products en su cartera de sal de valor agregado demuestra oportunidades de premiumización dentro del posicionamiento de etiqueta limpia, con productos como Tata Salt Iron Health que abordan las deficiencias de micronutrientes mediante la fortificación natural. Las mezclas de sal marina y cloruro de potasio mejoran la percepción del consumidor en comparación con el cloruro de potasio solo, lo que permite estrategias de precios premium mientras se mantienen las credenciales de etiqueta limpia. El movimiento se extiende más allá de la simplificación de ingredientes para abarcar preocupaciones de sostenibilidad, con el 68% del empaque de sal ahora reciclable y empresas que persiguen objetivos de fabricación sin residuos. Las alternativas de carne de origen vegetal adoptan cada vez más el cloruro de potasio para la reducción de sodio sin comprometer los perfiles de sabor, ampliando los segmentos de mercado potenciales.

Avances Tecnológicos en el Procesamiento de Sal

La tecnología de micropartículas patentada de MicroSalt ofrece una reducción del 50% de sodio manteniendo la intensidad del sabor, lo que representa una innovación revolucionaria en la funcionalidad de los sustitutos de sal. Las técnicas de hidroextracción logran una pureza de NaCl del 99,87% para aplicaciones farmacéuticas, abordando los desafíos de estandarización de calidad que anteriormente limitaban la adopción industrial. La tecnología de compactación pendiente de patente de Cargill para el Cloruro de Potasio/Sal Marina FlakeSelect crea partículas de baja densidad aparente con mayor solubilidad y capacidad de mezcla, resolviendo las limitaciones de procesamiento tradicionales. Los avances en tecnología enzimática permiten la producción de ésteres de sabor sin disolventes, mejorando los perfiles de sabor en formulaciones con sodio reducido sin aditivos artificiales. El tratamiento con dióxido de carbono a presión para salsa de pescado con sal reducida demuestra métodos de procesamiento innovadores que mantienen las cualidades sensoriales mientras logran una reducción significativa de sodio. Estas convergencias tecnológicas permiten a los fabricantes de alimentos alcanzar los objetivos de reducción de sodio sin comprometer la funcionalidad del producto ni la aceptación del consumidor, acelerando la adopción generalizada en diversas categorías de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adulteración y Preocupaciones de Calidad | -0.7% | Global, particularmente en mercados emergentes con supervisión regulatoria débil | Mediano plazo (2-4 años) |

| Competencia de Sustitutos Alternativos de Sal | -0.5% | América del Norte y Unión Europea, donde la innovación en reducción de sodio es más alta | Largo plazo (≥ 4 años) |

| Desafíos en la Cadena de Suministro | -0.4% | Global, con impactos agudos en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Educación de Mercado y Esfuerzos de Marketing Limitados | -0.3% | Mercados emergentes y áreas rurales con baja conciencia sanitaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adulteración y Preocupaciones de Calidad

Las cartas de advertencia de la FDA a los proveedores de ingredientes alimentarios destacan fallas persistentes en el control de calidad, con High Quality Organics recibiendo citaciones por controles inadecuados de la cadena de suministro y falta de implementación de programas basados en riesgos para materias primas. Las preocupaciones de seguridad del cloruro de potasio, particularmente los riesgos de hiperpotasemia para personas con enfermedad renal crónica, requieren un etiquetado cuidadoso y supervisión médica, lo que limita los segmentos de mercado potenciales. El informe técnico del USDA de 2024 sobre el manejo del cloruro de calcio establece estándares de certificación orgánica, pero las brechas de aplicación en las cadenas de suministro globales crean inconsistencias de calidad. La erosión de la confianza del consumidor por incidentes de adulteración afecta las estrategias de posicionamiento premium, particularmente para las categorías de sustitutos de sal orgánicos y especializados. Los desafíos de armonización regulatoria entre jurisdicciones complican los protocolos de garantía de calidad para los fabricantes de alimentos multinacionales. La complejidad de los requisitos de etiquetado de potasio, incluidas las advertencias obligatorias para productos que superan las dosis diarias de 975 mg, crea cargas de cumplimiento que los fabricantes más pequeños tienen dificultades para gestionar según la Administración de Alimentos y Medicamentos de los Estados Unidos.

Competencia de Sustitutos Alternativos de Sal

Una restricción significativa que enfrenta el mercado global de sal marina baja en sodio es la educación de mercado y los esfuerzos de marketing limitados. A pesar del creciente interés de los consumidores en opciones dietéticas más saludables, muchos compradores potenciales desconocen los beneficios y la disponibilidad de los productos de sal marina baja en sodio. Las actividades promocionales insuficientes y la falta de información clara y accesible resultan en una baja comprensión del consumidor sobre cómo estos productos pueden ayudar a reducir la ingesta de sodio sin comprometer el sabor. Esta brecha en la educación obstaculiza una adopción más amplia, especialmente en regiones donde las sales tradicionales dominan o donde las campañas de concienciación sobre la salud son menos prevalentes. En consecuencia, los fabricantes y comercializadores enfrentan desafíos para impulsar la penetración en el mercado masivo y necesitan invertir más en estrategias de comunicación dirigidas y programas de concienciación para transmitir eficazmente la propuesta de valor de las sales marinas bajas en sodio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Variantes Líquidas Ganan Ventajas en el Procesamiento

Las formas en polvo representan el 78,56% de la participación de mercado en 2024, lo que refleja los procesos de fabricación establecidos y la familiaridad del consumidor con los sustitutos de sal granulados tanto en aplicaciones minoristas como de foodservice. Sin embargo, las alternativas líquidas se aceleran a una CAGR del 8,31% hasta 2030, impulsadas por características de solubilidad mejoradas y capacidades de distribución uniforme en la fabricación de alimentos procesados. El Cloruro de Potasio Ultra Fino Potassium Pro de Cargill ejemplifica la innovación en polvo, ofreciendo una disolución más rápida y una sensación en boca más suave que aborda las limitaciones de textura tradicionales en aplicaciones de condimentación. El segmento líquido se beneficia de la creciente adopción en el procesamiento de carne, donde las salmueras inyectables permiten una reducción precisa de sodio sin comprometer el rendimiento ni las propiedades de textura.

Los fabricantes de alimentos incorporan cada vez más formulaciones líquidas para sistemas de procesamiento automatizados, donde las capacidades de dosificación y mezcla consistentes reducen la variabilidad de producción. Las tecnologías de tratamiento con dióxido de carbono a presión permiten la producción de sustitutos de sal líquidos con mayor calidad microbiológica y vida útil prolongada, particularmente relevante para aplicaciones de salsas y condimentos. El segmento en polvo mantiene su dominio a través de ventajas de costo y cadenas de suministro establecidas, aunque las innovaciones en tamaño de partícula y las tecnologías de compactación abordan las brechas de funcionalidad tradicionales. La aceleración del crecimiento líquido refleja las tendencias de procesamiento industrial de alimentos hacia la entrega precisa de ingredientes y los sistemas de fabricación automatizados.

Por Sabor: Las Variantes Saborizadas Impulsan la Premiumización

Los sustitutos naturales retuvieron el 86,77% de participación durante 2024, su perfil neutro sirviendo como lienzo en blanco para la reformulación en cientos de categorías de productos. Las alternativas saborizadas se disparan a una CAGR del 7,43% hasta 2030, aprovechando la demanda de los consumidores de variedad y experiencias sensoriales mejoradas en productos con sodio reducido. El relanzamiento de Tata Consumer Products de la sal de roca Sendha+ en el segmento masivo premium demuestra estrategias exitosas de diferenciación de sabor que generan márgenes más altos mientras abordan las preocupaciones de salud. El segmento saborizado se beneficia del posicionamiento de etiqueta limpia, incorporando hierbas, especias y potenciadores de sabor naturales que enmascaran el amargor inherente del cloruro de potasio. Si bien las variantes naturales mantendrán el liderazgo en volumen, la innovación sensorial está convirtiendo las opciones saborizadas en impulsores de ingresos, inyectando elasticidad de precios en lo que antes era un rincón mercantilizado del mercado de sustitutos de sal.

La innovación en la producción de sabores mejorados con enzimas permite perfiles de sabor sofisticados sin aditivos artificiales, apoyando estrategias de posicionamiento premium. Las variantes naturales mantienen el liderazgo del mercado a través de la versatilidad en diversas aplicaciones alimentarias y menores costos de producción que permiten la penetración en el mercado masivo. La trayectoria de crecimiento del segmento de sabores refleja las tendencias más amplias de premiumización de la industria alimentaria y la disposición del consumidor a pagar precios más altos por experiencias sensoriales mejoradas. Los procesos de aprobación regulatoria para variantes saborizadas crean barreras de entrada que benefician a los actores establecidos con amplias capacidades de I+D y experiencia regulatoria.

Por Categoría: La Aceleración Orgánica Refleja las Tendencias de Etiqueta Limpia

La sal marina baja en sodio convencional mantiene el 83,41% de participación de mercado en 2024, respaldada por la infraestructura de fabricación establecida y las ventajas de costo que permiten la accesibilidad al mercado masivo. Las variantes orgánicas se aceleran a una CAGR del 8,39% hasta 2030, impulsadas por las tendencias de premiumización y la preferencia del consumidor por ingredientes naturales libres de auxiliares de procesamiento sintéticos. El informe técnico del USDA de 2024 sobre el cloruro de calcio establece vías de certificación orgánica para sustitutos de sal sin sodio, ampliando las oportunidades de mercado potenciales para los productores certificados. El crecimiento del 31% de Tata Consumer Products en su cartera de sal de valor agregado demuestra estrategias exitosas de posicionamiento orgánico que capturan precios premium mientras abordan las tendencias de salud y bienestar.

El crecimiento del mercado europeo de aditivos alimentarios naturales refleja las preferencias regulatorias por alternativas orgánicas y la disposición del consumidor a pagar precios premium por productos certificados según el CBI. Los productos convencionales retienen su dominio a través de la competitividad de precios y un mayor alcance de distribución, particularmente en mercados emergentes donde la sensibilidad al costo limita la adopción orgánica. La aceleración del segmento orgánico refleja preocupaciones más amplias de sostenibilidad y el impulso del movimiento de etiqueta limpia en los mercados desarrollados. Los costos de certificación y la complejidad de la cadena de suministro crean barreras que favorecen a los fabricantes más grandes con operaciones integradas y experiencia regulatoria.

Por Tipo de Empaque: Las Bolsas de Pie Transforman la Conveniencia

Las botellas representan el 65,38% de la participación de mercado en 2024, aprovechando la familiaridad del consumidor y los sistemas de comercialización minorista establecidos en los mercados globales. Las bolsas de pie se aceleran a una CAGR del 7,24% hasta 2030, impulsadas por las ventajas de conveniencia y los beneficios de sostenibilidad que atraen a los consumidores con conciencia ambiental. La introducción por parte de Morton Salt de bolsas de pie de 20 libras para sal de ablandador de agua demuestra una innovación exitosa en empaque que aborda los comentarios de los consumidores sobre las dificultades de manejo de las bolsas tradicionales. El diseño de salero de polipropileno 100% reciclable de JOZO refleja los requisitos regulatorios europeos de reciclabilidad de empaques para 2030, creando ventajas competitivas para las soluciones de empaque sostenible.

El mercado de bolsas de pie proyecta crecimiento, impulsado por el crecimiento de la industria alimentaria y la preferencia del consumidor por formatos de empaque convenientes. El empaque en frascos mantiene una presencia de mercado estable a través del posicionamiento premium y las características de reutilización que atraen a los consumidores conscientes de la calidad. El dominio de las botellas refleja cadenas de suministro establecidas y ventajas de costo, aunque las preocupaciones de sostenibilidad favorecen cada vez más los formatos de empaque alternativos. La innovación en tecnologías de empaque flexible permite propiedades de barrera mejoradas y vida útil prolongada, apoyando la expansión del mercado en diversas regiones geográficas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Adopción en Foodservice se Acelera

Los canales minoristas fuera del establecimiento dominan con el 70,46% de participación de mercado en 2024, aprovechando los patrones de compra establecidos de los consumidores y las extensas redes de distribución en los mercados globales. La adopción en el canal horeca/foodservice se acelera a una CAGR del 7,64% hasta 2030, impulsada por las políticas institucionales de reducción de sodio e iniciativas de reformulación de menús en restaurantes e instalaciones de atención médica. El logro de Amazon de más de USD 100.000 millones en ventas de comestibles demuestra la expansión del comercio electrónico dentro de los canales minoristas, con los artículos de uso diario representando un tercio de las unidades vendidas. Los supermercados e hipermercados mantienen el liderazgo en distribución a través de la visibilidad del producto y las oportunidades de educación del consumidor en el punto de venta.

Las tiendas de conveniencia y los canales de venta minorista en línea capturan una participación de mercado creciente a través de las ventajas de accesibilidad y los modelos de compra por suscripción que garantizan una disponibilidad constante del producto. La aceleración del crecimiento en foodservice refleja las políticas de adquisición institucional que priorizan los resultados de salud y el cumplimiento regulatorio sobre las consideraciones de costo. El panorama de distribución favorece cada vez más las estrategias omnicanal que integran puntos de contacto físicos y digitales para maximizar el alcance del mercado. La optimización de la cadena de suministro se vuelve crítica a medida que los canales de distribución se diversifican y las expectativas de los consumidores sobre la disponibilidad y conveniencia del producto continúan escalando en todos los segmentos del mercado.

Análisis Geográfico

Asia-Pacífico representa el 35,63% de la participación de mercado en 2024, impulsado por los altos patrones de consumo de sodio de referencia y las iniciativas de salud gubernamentales que crean oportunidades sustanciales de reformulación en la masiva industria de procesamiento de alimentos de la región. Las urgentes necesidades de reducción de sodio de Indonesia, destacadas por la defensa de Ajinomoto de la adopción de sustitutos de sal, demuestran el compromiso regional de abordar las cargas de enfermedades cardiovasculares a través de intervenciones dietéticas. La región se beneficia de la infraestructura de fabricación establecida y las ventajas de costo que permiten la penetración en el mercado masivo, mientras que las crecientes poblaciones de clase media impulsan la demanda de productos alimentarios orientados a la salud. La investigación de partes interesadas en Australia revela barreras para el escalado de sal enriquecida con potasio, incluida la baja conciencia del consumidor y la reticencia de la industria alimentaria, lo que sugiere un potencial de mercado sin explotar significativo una vez que mejoren la educación y el apoyo regulatorio. La investigación de Vietnam sobre el L-glutamato libre demuestra la innovación regional en enfoques de reducción de sodio que complementan las estrategias tradicionales de sustitutos de sal.

América del Norte emerge como la región de más rápido crecimiento con una CAGR del 6,82% hasta 2030, impulsada por las agresivas iniciativas de reducción de sodio de la FDA y la adopción institucional en foodservice que crea oportunidades de mercado escalables. Los objetivos voluntarios de la Fase II de la FDA apuntan a reducir la ingesta promedio de sodio a 2.750 mg diarios, creando impulso regulatorio que favorece la adopción de sustitutos de sal en 163 categorías de alimentos. La adquisición de Morton Salt por USD 3.200 millones por parte de Stone Canyon Industries Holdings refleja las tendencias de consolidación que mejoran las capacidades de distribución y la penetración del mercado. La aceleración del crecimiento de la región se beneficia de la infraestructura avanzada de procesamiento de alimentos y la disposición del consumidor a pagar precios premium por productos orientados a la salud. La expansión del comercio electrónico, ejemplificada por el dominio de Amazon en comestibles, crea nuevas vías de distribución que eluden las limitaciones minoristas tradicionales y permiten estrategias de marketing directo al consumidor.

Europa mantiene una presencia de mercado estable a través de marcos regulatorios establecidos y la conciencia sanitaria del consumidor que apoya la adopción premium de sustitutos de sal en diversos mercados nacionales. El crecimiento del mercado europeo de aditivos alimentarios naturales refleja las preferencias regulatorias por alternativas naturales y las preocupaciones de sostenibilidad que favorecen el posicionamiento de etiqueta limpia de la sal marina baja en sodio según el CBI. La implementación exitosa en Portugal de objetivos obligatorios de sal para el pan y los acuerdos voluntarios de la industria alimentaria proporciona modelos de política replicables para otras naciones europeas que buscan resultados de reducción de sodio según la Organización Mundial de la Salud. El desarrollo del mercado de la región refleja entornos regulatorios maduros y la sofisticación del consumidor que permite estrategias de posicionamiento premium para tecnologías innovadoras de sal marina baja en sodio.

Panorama Competitivo

El mercado de sal marina baja en sodio exhibe una concentración moderada, caracterizada por actores multinacionales establecidos que aprovechan las ventajas de la integración vertical mientras los disruptores tecnológicos emergentes desafían los enfoques de formulación tradicionales. Cargill domina a través de capacidades integrales de producción de cloruro de potasio y tecnologías de compactación pendientes de patente que crean ofertas de productos diferenciadas como las mezclas FlakeSelect® de Cloruro de Potasio/Sal Marina. La diferenciación impulsada por la tecnología emerge como ventaja competitiva, con la tecnología de micropartículas patentada de MicroSalt que ofrece una reducción del 50% de sodio sin comprometer el sabor, asegurando financiamiento de IPO de GBP 3,1 millones para su comercialización.

Las marcas líderes como Stone Canyon Industries, Selina Naturally, A&B Ingredients, Inc, Birdee Group, etc. dominan el mercado ofreciendo productos de sal marina baja en sodio premium, naturales y cosechados de manera sostenible. Estas empresas atienden a una base de consumidores cada vez más consciente de la salud que busca alternativas naturales con contenido reducido de sodio, a menudo enfocándose en formulaciones de etiqueta limpia y enriquecidas con minerales para diferenciar sus ofertas. La diversidad geográfica es notable, con fuertes presencias de mercado en América del Norte, Europa y Asia-Pacífico, donde una combinación de creciente conciencia sanitaria y factores regulatorios apoya el crecimiento de la demanda.

Estas empresas compiten en varios tipos de productos, incluidos gránulos, escamas y sprays, así como a través de múltiples canales de distribución como supermercados, tiendas especializadas y plataformas de venta minorista en línea de rápido crecimiento. La innovación, particularmente en torno a variantes orgánicas y enriquecidas con algas marinas, conveniencia del empaque y beneficios funcionales, juega un papel fundamental en el mantenimiento de la ventaja competitiva. Sin embargo, el mercado también enfrenta presión competitiva de sustitutos alternativos de sal como las sales a base de cloruro de potasio, que pueden ofrecer beneficios de costo o salud atractivos para algunos consumidores. En general, el panorama competitivo es dinámico, con el desarrollo continuo de productos, la expansión regional y los esfuerzos de marketing que dan forma al liderazgo del mercado y las trayectorias de crecimiento en los próximos años.

Líderes de la Industria de Sal Marina Baja en Sodio

Tata Consumer Products Limited

Stone Canyon Industries

Selina Naturally

A&B Ingredients, Inc

Birdee Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Cornish Sea Salt lanzó su última oferta, TekSalt, que permite a los usuarios reducir la ingesta de sodio sin sacrificar el sabor. TekSalt, elaborado para ayudar a los fabricantes de alimentos a abordar el desafío de reducir el sodio mientras se mejora el sabor, es una sal marina con equilibrio mineral. Infundido con minerales marinos celtas y electrolitos, TekSalt cuenta con un menor contenido de sodio pero ofrece un potente sabor salado.

- Enero de 2024: Tekcapital Plc anunció que MicroSalt Inc está ampliando con éxito sus ofertas bajas en sodio. Los saleros MicroSalt han debutado en Amazon Reino Unido. En un movimiento estratégico para apoyar este crecimiento regional, Reliable Express, con sede en Southampton, ha sido designada para la distribución local en todo el Reino Unido. Su función abarca no solo la distribución, sino también el almacenamiento de sus productos envasados a granel, atendiendo la creciente demanda B2B tanto en los sectores de distribución y fabricación de alimentos del Reino Unido, así como extendiendo su alcance a los mercados de la Unión Europea.

- Febrero de 2023: Tekcapital Plc anunció que MicroSalt había celebrado una alianza estratégica con US Salt LLC ("US Salt") para la distribución y entrega de las soluciones bajas en sodio de MicroSalt. Se anticipaba que la alianza tendría un impacto significativo en ambas empresas, reforzando sus posiciones como líderes en el movimiento de reducción de sodio. Además, tenía como objetivo ampliar la base de clientes de MicroSalt y mejorar las ofertas de productos de US Salt con alternativas más saludables y con menor contenido de sodio.

Alcance del Informe Global del Mercado de Sal Marina Baja en Sodio

| Polvo |

| Líquido |

| Natural |

| Saborizado |

| Orgánico |

| Convencional |

| Bolsas de Pie |

| Botellas/Saleros/Sprays |

| Frascos |

| Canal Horeca/Foodservice | |

| Canal Minorista/Retail | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Forma | Polvo | |

| Líquido | ||

| Por Sabor | Natural | |

| Saborizado | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Tipo de Empaque | Bolsas de Pie | |

| Botellas/Saleros/Sprays | ||

| Frascos | ||

| Por Canal de Distribución | Canal Horeca/Foodservice | |

| Canal Minorista/Retail | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sal marina baja en sodio?

El mercado de sustitutos de sal alcanzó USD 242,63 millones en 2025 y se proyecta que crecerá a USD 336,11 millones en 2030, expandiéndose a una CAGR del 6,74%.

¿Qué región domina el mercado de sal marina baja en sodio?

Asia-Pacífico representa la mayor participación de mercado con el 35,63% en 2024, impulsado por los altos patrones de consumo de sodio de referencia y las iniciativas de salud gubernamentales.

¿Cuáles son los principales tipos de sal marina baja en sodio disponibles?

El mercado está segmentado por forma (polvo y líquido), con las formas en polvo dominando con el 78,56% de participación de mercado.

¿Cuáles son las perspectivas para los sustitutos de sal orgánicos?

Las variantes orgánicas se aceleran a una CAGR del 8,39% hasta 2030, impulsadas por las tendencias de premiumización y las preferencias de etiqueta limpia.

Última actualización de la página el: