Tamaño y Participación del Mercado de Éter Policarboxilato

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Éter Policarboxilato por Mordor Intelligence

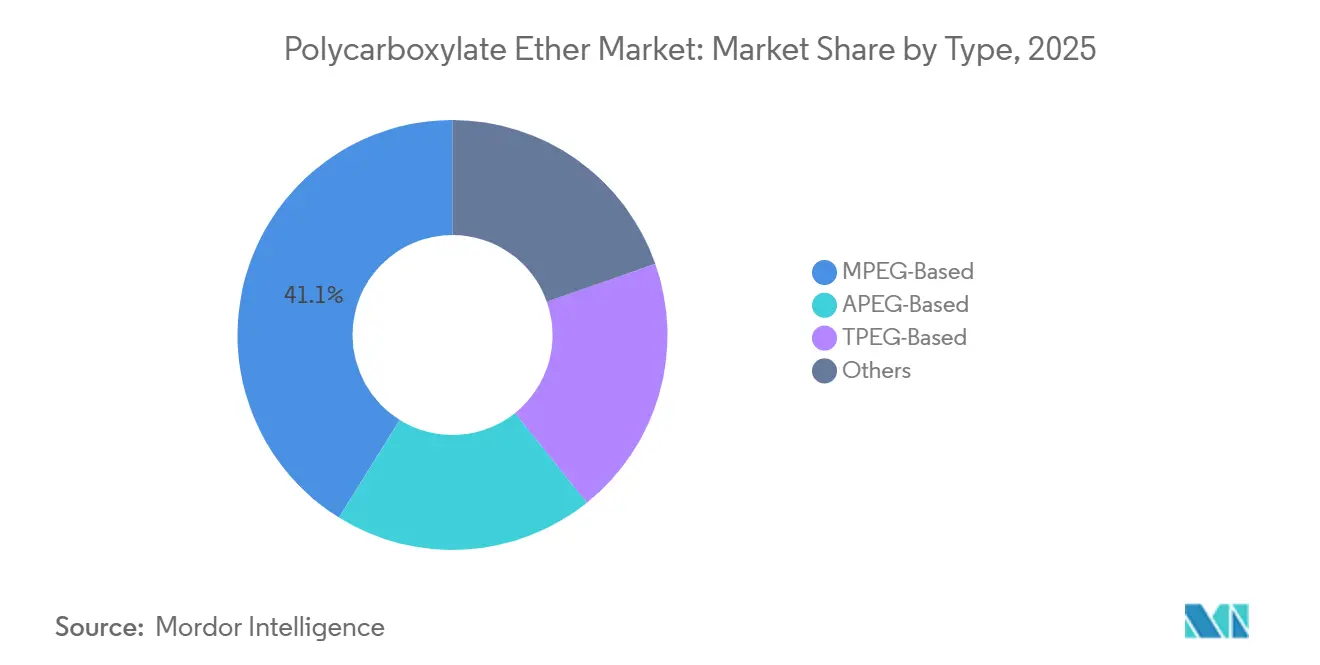

Se proyecta que el tamaño del Mercado de Éter Policarboxilato se expanda desde USD 7,51 mil millones en 2025 y USD 7,74 mil millones en 2026 hasta USD 9,03 mil millones en 2031, registrando una CAGR del 3,12% entre 2026 y 2031. Asia-Pacífico retuvo el 45,25% de la participación del mercado de Éter Policarboxilato en 2025, respaldado por la expansión de las redes de concreto premezclado de India y las canalizaciones de infraestructura del Sudeste Asiático, pero la contracción del 45% en la construcción residencial de China entre 2023 y 2025 generó un contrapeso. Las nuevas químicas aglutinantes, como el cemento de arcilla calcinada con caliza (LC3) y el concreto geopolimérico, pueden aumentar las necesidades de dosificación o desviar la demanda hacia superplastificantes alternativos, lo que lleva a los proveedores a buscar formulaciones diferenciadas que mantengan la trabajabilidad a relaciones agua-cemento reducidas. Entre los tipos de productos, los grados base MPEG mantuvieron una participación del 41,14% en 2025 por sus ventajas de costo, aunque se prevé que las variantes base TPEG crezcan a una CAGR del 3,26% hasta 2031, ya que conservan el asentamiento durante más de 120 minutos en condiciones de bombeo a larga distancia en climas cálidos. Los productos líquidos dominaron con una participación del 74,56%, pero las formulaciones en polvo avanzan a una CAGR del 3,78% gracias a un ahorro del 70% en volumen de envío que resulta atractivo para África, Oriente Medio y las naciones asiáticas sin litoral.

Conclusiones Clave del Informe

- Por tipo, MPEG capturó el 41,14% de la participación del mercado de éter policarboxilato en 2025, mientras que se proyecta que TPEG registre la CAGR más rápida del 3,26% hasta 2031.

- Por forma, los productos líquidos lideraron con una participación del 74,56% en 2025; se prevé que las variantes en polvo crezcan a una CAGR del 3,78% hasta 2031.

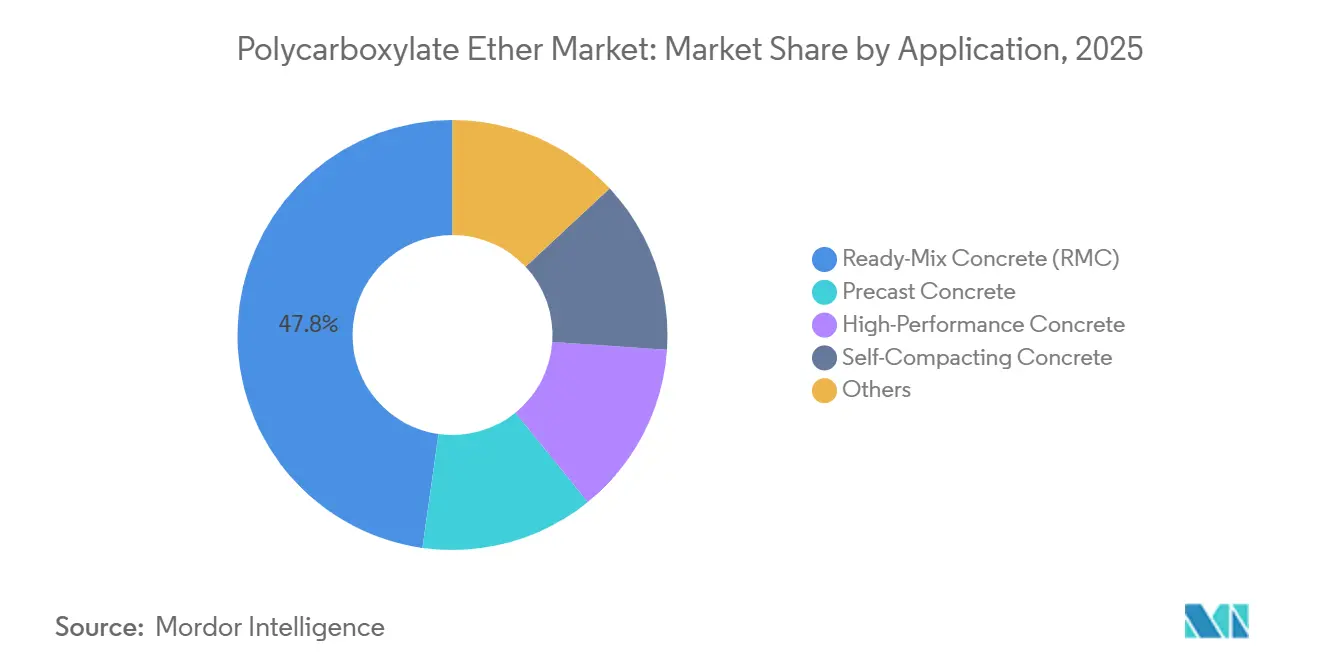

- Por aplicación, el concreto premezclado representó el 47,78% del tamaño del mercado de éter policarboxilato en 2025, mientras que el concreto autocompactante avanzará a una CAGR del 3,51% durante 2026-2031.

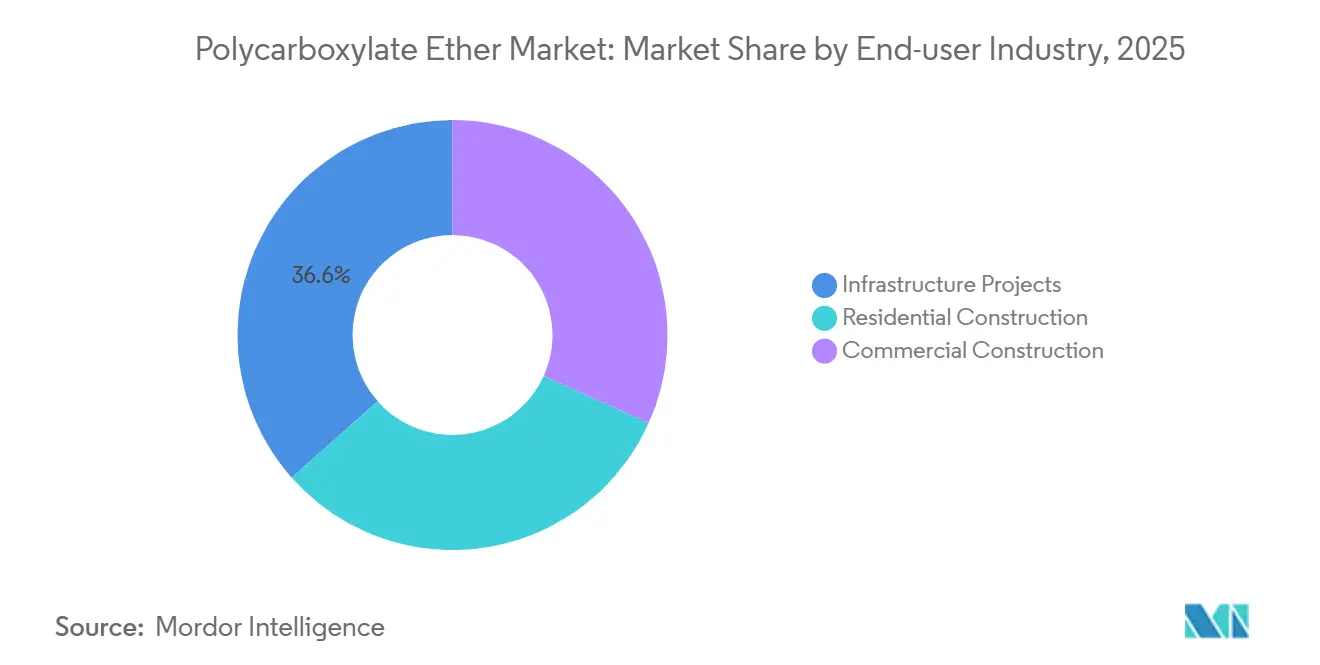

- Por industria de usuario final, los proyectos de infraestructura mantuvieron una participación de ingresos del 36,55% en 2025; se prevé que la construcción residencial se acelere a una CAGR del 3,61% hasta 2031.

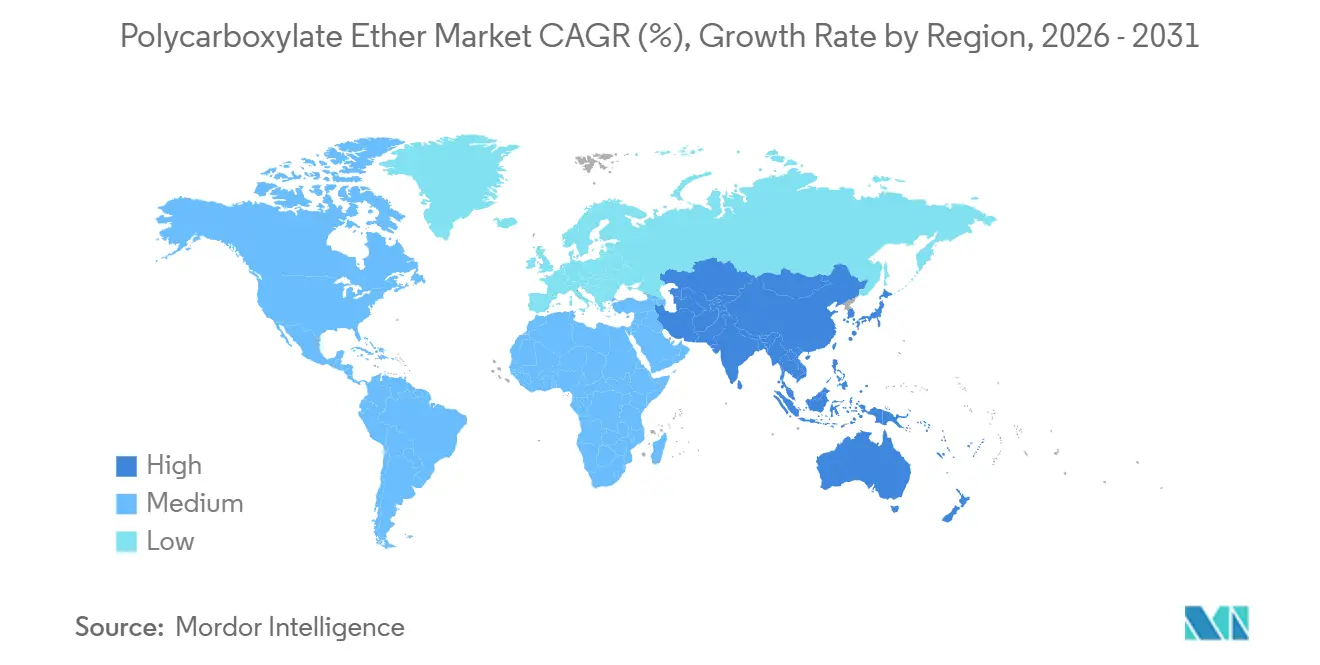

- Por geografía, Asia-Pacífico dominó con una participación del 45,25% en 2025 y se espera que siga siendo la región de más rápido crecimiento, expandiéndose a una CAGR del 3,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Éter Policarboxilato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida inversión en infraestructura en Asia-Pacífico y África | +1.2% | Asia-Pacífico (excluida la construcción residencial de China), Oriente Medio y África | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de relación agua-cemento en los códigos de construcción sostenible | +0.6% | Global, con adopción temprana en la Unión Europea, América del Norte y determinadas metrópolis de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de plantas de dosificación de concreto premezclado en ciudades de segundo nivel | +0.8% | India, ciudades de segundo y tercer nivel de China, ASEAN, América Latina | Corto plazo (≤ 2 años) |

| El concreto impreso en 3D necesita superplastificantes con reología ajustada | +0.3% | América del Norte, Unión Europea, centros seleccionados de Asia-Pacífico (Singapur, Corea del Sur) | Largo plazo (≥ 4 años) |

| Las losas de centros de datos con refrigeración líquida demandan mezclas de contracción ultrabaja | +0.4% | América del Norte, Unión Europea, Asia-Pacífico (Singapur, India, Australia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Inversión en Infraestructura en Asia-Pacífico y África

Asia del Sur, el Sudeste Asiático y África destinaron conjuntamente más de USD 250 mil millones para corredores de transporte, redes eléctricas y proyectos hídricos previstos para 2026-2028; el Banco Asiático de Desarrollo por sí solo asignó USD 98,6 mil millones para ese período[1]Banco Asiático de Desarrollo, "Perspectiva de Infraestructura 2026," adb.org. Los fondos se canalizan hacia el concreto utilizado en puentes, autopistas y sistemas de metro, donde el bombeo a larga distancia favorece las químicas base TPEG gracias a la retención de asentamiento de 120 minutos. La brecha anual de infraestructura de África de aproximadamente USD 170 mil millones está estimulando la demanda de aditivos en grado polvo que reducen los volúmenes de flete en un 70%, una ventaja de costo decisiva en rutas sin litoral. Estos programas de capital elevan colectivamente el mercado de Éter Policarboxilato en una contribución estimada de 1,2 puntos porcentuales a la CAGR hasta 2031.

Endurecimiento de las Normas de Relación Agua-Cemento en los Códigos de Construcción Sostenible

Las ordenanzas municipales en Berkeley, California, limitan las relaciones agua-cemento por debajo de 0,40 para proyectos superiores a 5.000 ft², lo que efectivamente obliga a utilizar reductores de agua de alto rango como los productos de Éter Policarboxilato para mantener la trabajabilidad. El esquema de Declaración Ambiental de Producto de la Unión Europea otorga créditos de carbono en el ciclo de vida para mezclas que sustituyen del 15 al 20% del cemento con materiales suplementarios, un objetivo difícil de alcanzar sin superplastificantes avanzados[2]Federación Europea de Aditivos para Concreto, "EPD y Créditos de Carbono 2026," efca.eu. LEED v5 y BREEAM 2024 ahora otorgan puntos adicionales a las losas que logran la misma relación inferior a 0,40, reforzando una demanda estructural hasta 2031.

Expansión de Plantas de Dosificación de Concreto Premezclado en Ciudades de Segundo Nivel

India puso en marcha casi 300 nuevas instalaciones de dosificación en ciudades secundarias entre 2020 y 2025, con Shree Cement escalando a 45 plantas de concreto premezclado para finales de 2026. La penetración del mercado de Éter Policarboxilato en las metrópolis de primer nivel de India ya supera el 85%; la próxima ola de adopción se encuentra en la banda de captación del 60-70% de las ubicaciones de segundo nivel. Patrones similares emergen en los conglomerados urbanos más pequeños de China, donde MUHU y Sobute compiten en precio mientras los actores internacionales establecidos apuntan a mezclas premium que cumplen con las especificaciones de pérdida de asentamiento en ciclos de transporte de una hora.

El Concreto Impreso en 3D Necesita Superplastificantes con Reología Ajustada

Los barracones del Cuerpo de Marines de los Estados Unidos construidos con extrusión robótica ilustran los ahorros en mano de obra y plazos del concreto impreso en 3D, pero los requisitos de tensión de fluencia oscilan un 30% con variaciones ambientales de 10°C, lo que exige dosificación adaptativa. La arquitectura de cadenas laterales de polímero se está rediseñando para ofrecer baja viscosidad (menos de 100 Pa) en la boquilla, pero que se endurezca a más de 1.000 Pa en el plazo de un minuto tras la deposición. Los proveedores que escalen tales formulaciones con anticipación podrían hacerse con un nicho premium antes de que se consoliden las normas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio ambiental de residuos poliméricos no biodegradables | -0.4% | Unión Europea, América del Norte, mercados seleccionados de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Marañas de patentes en torno a arquitecturas de polímeros en peine | -0.3% | Global, con mayor fricción en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Auge del concreto LC3 y geopolimérico que reduce la dosificación de éter policarboxilato | -0.5% | India, África, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Ambiental de Residuos Poliméricos No Biodegradables

La restricción de microplásticos 2023/2055 de la Unión Europea obliga a los productores de aditivos a documentar las vías de degradación de las cadenas laterales de óxido de polietileno; una revisión en 2028 podría revocar las exenciones actuales para la construcción. El inventario actualizado de la Ley de Control de Sustancias Tóxicas de la Agencia de Protección Ambiental de los Estados Unidos también obliga a los fabricantes a divulgar las distribuciones de peso molecular, añadiendo un costo de cumplimiento de USD 50.000-100.000 por formulación. Estas presiones aceleran la investigación de alternativas a base de lignina que ofrecen una reducción de agua del 28-32% pero con un costo un 20-25% más elevado.

Marañas de Patentes en Torno a Arquitecturas de Polímeros en Peine

La patente US11851384B2 de BASF cubre densidades de injerto de 0,15-0,35 mol/100 g, la US11952310B2 de Sika asegura peines con hidroxilo terminal que mejoran la adsorción a 35°C, y la US11945763B2 de Dow bloquea los diseños TPEG por encima de 35°C, comprimiendo colectivamente el espacio para los nuevos participantes. Las tasas de regalías del 3-5% sobre las ventas netas dejan un margen limitado para los productores de pequeña escala, especialmente en mercados donde la competencia de precios es intensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: TPEG Gana en Rendimiento, MPEG Mantiene Ventaja en Costo

MPEG mantuvo el 41,14% de la participación del mercado de Éter Policarboxilato en 2025 porque su costo es un 20-25% inferior al de TPEG. Sin embargo, se prevé que TPEG registre una CAGR del 3,26% durante el período de pronóstico (2026-2031) gracias a la retención de asentamiento de 120 minutos en vertidos a 35-45°C, esencial para los segmentos de infraestructura remota. El tamaño del mercado de Éter Policarboxilato para los grados base TPEG podría aumentar para 2031 si las especificaciones actuales persisten, mientras que APEG sigue siendo un nicho para el prefabricado. El aumento de capacidad de Pluriol A2400I de BASF en mayo de 2025 confirma la creciente demanda de TPEG.

Las preferencias regionales divergen: los megaproyectos de Oriente Medio especifican abrumadoramente TPEG, los constructores de segundo nivel de China sustituyen MPEG para ganar licitaciones, y Europa está pivotando lentamente hacia TPEG a medida que las especificaciones de infraestructura amplían las ventanas de transporte. Se espera que los tipos emergentes a base de lignina y modificados con fosfonato tengan una participación mínima para 2031, debido a los cuellos de botella en materias primas y procesos, pero podrían alcanzar precios premium donde se exigen credenciales de base biológica o tolerancia a la arcilla.

Por Forma: Las Variantes en Polvo Ganan en Mercados con Restricciones Logísticas

Los productos líquidos dominaron el 74,56% del tamaño del mercado de Éter Policarboxilato en 2025 debido a su dosificación lista para usar. Sin embargo, se anticipa que las formas en polvo crezcan a una CAGR del 3,78% durante el período de pronóstico (2026-2031), ganando participación en África, Oriente Medio y Asia Central, donde los ahorros en flete superan el 40% en largos trayectos marítimos y terrestres. Un desplazamiento de incluso cinco puntos porcentuales hacia el polvo podría aumentar sustancialmente su contribución a los ingresos para 2031.

Los tiempos de disolución se han reducido a menos de tres minutos gracias a los avances en el secado por atomización, eliminando la principal barrera operativa para las plantas de alto rendimiento. En Europa y América del Norte, la adopción de grados en polvo en morteros de mezcla seca y compuestos autonivelantes apoya las estrategias de prefabricación justo a tiempo, consolidando un subsegmento premium que se vende con un diferencial de precio del 10-15% sobre los equivalentes líquidos.

Por Aplicación: El Concreto Autocompactante Crece a Medida que Aumentan los Costos Laborales

El concreto premezclado retuvo el 47,78% de la participación del tamaño del mercado de Éter Policarboxilato en 2025, aunque el concreto autocompactante está destinado a una CAGR más rápida del 3,51% durante el período de pronóstico (2026-2031), impulsado por una inflación salarial anual del 8-12% en India, Vietnam e Indonesia. Eliminar la vibración reduce el tiempo de colocación un 30-40% y disminuye el ruido en 15-20 dB, beneficios que justifican dosis de aditivos un 25-30% más altas. Las mezclas de alto rendimiento para puentes y túneles que utilizan un 0,25-0,35% de Éter Policarboxilato más un 30-40% de materiales cementantes suplementarios apuntan a una resistencia a la compresión de 60 MPa y una permeabilidad al cloruro inferior a 1.000 culombios, consolidando un nicho de crecimiento duradero vinculado a la modernización de infraestructuras envejecidas.

Por Industria de Usuario Final: La Construcción Residencial Gana a Medida que se Multiplican los Mandatos de Vivienda

La infraestructura capturó el 36,55% de la participación del mercado de Éter Policarboxilato en 2025; aun así, la construcción residencial es la de más rápido crecimiento con una CAGR del 3,61% hasta 2031, apoyada por el plan de India de 20 millones de unidades urbanas bajo el Pradhan Mantri Awas Yojana (Urbano). Los códigos de vivienda asequible ahora exigen concreto de 25 MPa, una especificación que rara vez se cumple sin superplastificantes modernos.

Las losas de centros de datos dentro del segmento comercial forman un microsegmento de alto valor que exige una contracción inferior a 400 µstrain, un parámetro que requiere una dosificación de Éter Policarboxilato un 20-25% más alta. La interacción entre estos dos usuarios finales reducirá gradualmente el dominio histórico de los proyectos de infraestructura, pero es poco probable que los desplace antes de la próxima década.

Análisis Geográfico

Asia-Pacífico comandó el 45,25% de la participación del mercado de Éter Policarboxilato en 2025 y debería mantener una CAGR del 3,79% hasta 2031. El mercado de Éter Policarboxilato de India está impulsado por una expansión del concreto premezclado, con nuevas plantas de dosificación en Nagpur, Ranchi, Raipur y Gandhinagar que impulsan la adopción. Por el contrario, la caída del 45% en el sector residencial de China redujo la demanda de polímeros en las metrópolis de primer nivel, aunque un estímulo de infraestructura de CNY 1 billón preservó la producción de concreto en 2.400 millones de m³ en 2024. Las naciones del Sudeste Asiático que ejecutan los corredores del plan maestro de Conectividad de la ASEAN aumentaron la penetración del mercado de Éter Policarboxilato en el concreto premezclado a aproximadamente el 60% para 2026.

La participación de América del Norte en 2025 se vio fortalecida por la Ley de Inversión en Infraestructura y Empleos de USD 550 mil millones, que está canalizando fondos hacia puentes y cimientos de banda ancha que requieren concreto de alto rendimiento. El auge de los centros de datos de hiperescala en la región es otro acelerador: más de 40 sitios comenzaron su construcción solo en 2025, cada uno especificando mezclas de contracción ultrabaja. La planta automatizada de Sika en Florida en diciembre de 2025 demuestra la acumulación de capacidad local para satisfacer la demanda del sureste de los Estados Unidos.

La participación de mercado de Europa refleja la recuperación del declive de 2023-2024; Alemania y Francia reanudaron proyectos de movilidad urbana paralizados, mientras que Europa del Este aprovecha los Fondos de Cohesión de la Unión Europea para modernizar el transporte. La expansión del Pluriol A2400I de BASF proporciona seguridad regional de materias primas para los grados base TPEG en medio de normas de Declaración Ambiental de Producto más estrictas. Oriente Medio y África y América del Sur exhiben un crecimiento superior al promedio. Arabia Saudita y los Emiratos Árabes Unidos especifican polímeros TPEG para megaproyectos que enfrentan temperaturas en obra de 45°C, mientras que la cartera de infraestructura de Sudáfrica de ZAR 1 billón (USD 59,4 mil millones) utiliza grados en polvo para evitar los costos de envío de líquidos a larga distancia. El mercado de Brasil está repuntando a medida que Sika amplía la producción de aditivos para atender a clientes de minería y concreto premezclado.

Panorama Competitivo

El mercado de Éter Policarboxilato está moderadamente concentrado. La intensidad competitiva alcanza su punto máximo en los mercados de segundo nivel de China; MUHU y Sobute recortan precios, comprimiendo los márgenes brutos al 20-25% y limitando la inversión en investigación y desarrollo para polímeros modificados con fosfonato de próxima generación. Los actores multinacionales establecidos se diferencian en cambio a través de paquetes de servicios, como la suite de monitoreo en camión Verifi de Sika, que ofrece ajuste de dosificación en tiempo real capaz de reducir el consumo de cemento un 5-7% por carga, anclando relaciones con clientes de alta fidelización.

Líderes de la Industria del Éter Policarboxilato

BASF

MAPEI S.p.A.

Sika AG

Arkema

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sika AG inauguró una nueva instalación de producción en Ust-Kamenogorsk con líneas de producción para morteros y aditivos para concreto (como el éter policarboxilato), así como un laboratorio moderno. La planta es la cuarta fábrica de Sika en Kazajistán y está ubicada en una región industrial clave del país.

- Mayo de 2025: BASF Industrial Formulators amplió su cartera de polietilenglicol reactivo con la introducción del Pluriol A 2400 I. Este nuevo producto está diseñado para éteres policarboxilatos (PCE) utilizados en el sector de la construcción de Europa.

Alcance del Informe Global del Mercado de Éter Policarboxilato

El Éter Policarboxilato (PCE) es un superplastificante de tercera generación y alto rendimiento utilizado en la industria de la construcción para reducir significativamente el uso de agua al tiempo que mejora la trabajabilidad, la fluidez y la resistencia del concreto.

El mercado de Éter Policarboxilato está segmentado por tipo, forma, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en base MPEG, base APEG, base TPEG y otros. Por forma, el mercado está segmentado en líquido y polvo. Por aplicación, el mercado está segmentado en concreto premezclado (RMC), concreto prefabricado, concreto de alto rendimiento, concreto autocompactante y otros. Por industria de usuario final, el mercado está segmentado en construcción residencial, construcción comercial y proyectos de infraestructura. El informe también cubre el tamaño del mercado y los pronósticos para el éter policarboxilato en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Base MPEG |

| Base APEG |

| Base TPEG |

| Otros |

| Líquido |

| Polvo |

| Concreto Premezclado (RMC) |

| Concreto Prefabricado |

| Concreto de Alto Rendimiento |

| Concreto Autocompactante |

| Otros |

| Construcción Residencial |

| Construcción Comercial |

| Proyectos de Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Base MPEG | |

| Base APEG | ||

| Base TPEG | ||

| Otros | ||

| Por Forma | Líquido | |

| Polvo | ||

| Por Aplicación | Concreto Premezclado (RMC) | |

| Concreto Prefabricado | ||

| Concreto de Alto Rendimiento | ||

| Concreto Autocompactante | ||

| Otros | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Proyectos de Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda esperada de Éter Policarboxilato a nivel global en 2026 y 2031?

Se proyecta que el tamaño del Mercado de Éter Policarboxilato se expanda desde USD 7,51 mil millones en 2025 y USD 7,74 mil millones en 2026 hasta USD 9,03 mil millones en 2031, registrando una CAGR del 3,12% entre 2026 y 2031.

¿Qué tipo de producto está creciendo más rápido en el espacio actual del Éter Policarboxilato?

Se prevé que los superplastificantes base TPEG se expandan a una CAGR del 3,26% durante el período de pronóstico (2026-2031) porque mantienen el asentamiento por encima de 120 minutos en climas cálidos.

¿Por qué están ganando terreno los Éteres Policarboxilatos en grado polvo?

Reducen el volumen de envío en aproximadamente un 70% y evitan los riesgos de congelación y deshielo, ventajas valoradas en regiones con restricciones logísticas.

¿Cómo influyen los códigos de construcción sostenible en el uso del Éter Policarboxilato?

Los códigos que exigen relaciones agua-cemento inferiores a 0,40 o créditos de carbono en el ciclo de vida requieren cada vez más reductores de agua de alto rango para mantener la trabajabilidad.

Última actualización de la página el: