Tamaño y Participación del Mercado de Helicópteros Militares de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Militares de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Helicópteros Militares de Asia-Pacífico se estima en 1,92 mil millones de USD en 2025, y se espera que alcance los 2,21 mil millones de USD para 2030, creciendo a una CAGR del 2,89% durante el período de pronóstico (2025-2030).

El panorama de los helicópteros militares en Asia-Pacífico está experimentando una transformación significativa en medio de la escalada de preocupaciones de seguridad regional e iniciativas de modernización. En 2022, el gasto militar combinado de los países de Asia y Oceanía alcanzó los USD 575 mil millones, lo que representa un aumento del 2,7% respecto al año anterior, con China, India y Japón representando colectivamente aproximadamente el 73% del gasto regional. Esta sustancial inversión refleja el creciente énfasis en la modernización militar y la importancia estratégica de las capacidades de ala rotatoria en los escenarios de guerra moderna. El compromiso de la región con el avance militar se ejemplifica aún más con el histórico cambio de política de Japón en su Estrategia de Seguridad Nacional de 2022, que tiene como objetivo aumentar el gasto en seguridad al 2,0% del PIB para 2027, rompiendo con su límite tradicional del 1,0%.

El mercado de helicópteros militares está siendo testigo de una transformación significativa en los requisitos operativos y las capacidades tecnológicas. Los rotores representaron el 52% del total de entregas de aeronaves militares en la región durante 2022, destacando su papel crucial en las operaciones militares. La industria está experimentando un notable cambio hacia plataformas multifunción que pueden realizar diversas misiones, desde operaciones de helicópteros de combate hasta asistencia humanitaria. Esta tendencia está impulsando a los fabricantes a desarrollar helicópteros más versátiles y tecnológicamente avanzados que puedan adaptarse a diversos escenarios operativos manteniendo la rentabilidad mediante la reducción de los requisitos de plataforma.

Las principales iniciativas de adquisición están remodelando la composición de la flota de helicópteros regional, con aproximadamente 1.093 rotores militares que se espera sean entregados durante 2023-2030. Estas adquisiciones reflejan una tendencia más amplia hacia la modernización de flotas y la mejora de capacidades en toda la región. Los desarrollos notables incluyen la adquisición planificada por China de 500 helicópteros Mi-17, el programa de Japón para adquirir 150 helicópteros Bell 412 para 2039, y la diversa estrategia de adquisición de India que abarca varios tipos de helicópteros, incluidas las plataformas MH-60R, Dhruv ALH y AH-64E.

El mercado se caracteriza por la evolución de los requisitos operativos y los perfiles de misión especializados. En 2022, los rotores de entrenamiento y transporte representaron el 2% y el 11% del total de entregas de rotores respectivamente, lo que indica un enfoque equilibrado de la composición de la flota. Las fuerzas militares de toda la región se centran cada vez más en desarrollar capacidades integrales de aviación militar que abarquen funciones de combate, transporte y entrenamiento. Esta tendencia está impulsando la innovación en el diseño y las capacidades de los helicópteros, con fabricantes que desarrollan plataformas que pueden operar eficazmente en diversas condiciones ambientales mientras cumplen con estrictos requisitos de rendimiento y fiabilidad.

Tendencias e Información del Mercado de Helicópteros Militares de Asia-Pacífico

El aumento de las tensiones fronterizas y la necesidad de nuevas aeronaves ha generado un aumento en el gasto en defensa

- Asia-Pacífico destinó un total de USD 569 mil millones en gastos militares. Los conflictos geopolíticos, como los problemas fronterizos entre China e India, los desafíos de seguridad interna, la vigilancia marítima y las operaciones antiterroristas, son algunos de los factores que contribuyen al crecimiento de la flota de aeronaves de ala fija de los países de esta región. El aumento del gasto militar en China e India fue la principal causa del incremento en 2022. El gasto militar combinado de las dos naciones en la región en 2022 fue del 66%. El aumento del gasto en defensa de las naciones durante los últimos diez años fue impulsado por el crecimiento económico y las disputas territoriales.

- Las principales potencias militares, incluidas India, China, Japón y Corea del Sur, están presentes en la región de Asia-Pacífico y aumentan anualmente sus presupuestos de defensa. Este presupuesto incluye una parte significativa para la mejora y expansión de la superioridad aérea, lo que impulsa el crecimiento de la aviación militar en la región. Por ejemplo, en el presupuesto del ejercicio fiscal 2023, el gobierno indio asignó aproximadamente un 10% más para la Fuerza Aérea India en comparación con el presupuesto anterior, incluidos los pagos por los nuevos cazas Rafale y la fabricación de cazas Sukhoi-30MKI y Tejas.

- El aumento del gasto militar en la región de Asia-Pacífico tiene como objetivo obtener ventaja en varios conflictos políticos y fronterizos, como la tensión en el Mar de China Meridional con muchas entidades soberanas regionales y los conflictos fronterizos entre India-China e India-Pakistán. Se espera que el gasto en defensa de los principales países de China supere los USD 400 mil millones para 2030.

Se proyecta que la modernización de flotas y las nuevas adquisiciones mejorarán la flota activa militar de Asia-Pacífico

- A finales de 2022, había 15.543 aeronaves activas en la región de Asia-Pacífico, de las cuales las aeronaves de ala fija representaban el 60%, mientras que los rotores representaban el resto de la flota. China, India, Japón y Corea del Sur juntos representaron el 55% del total de la flota activa en la región.

- En 2020, la antigüedad media de la flota de aeronaves en Asia-Pacífico era de 9,5 años, y se proyectaba que aumentaría para 2030, cuando se esperaba que la antigüedad media de la flota de aeronaves en toda la región fuera de 10,7 años. Las aeronaves más antiguas, algunas de las cuales datan de la década de 1960, han sido retiradas gradualmente por la Fuerza Aérea India. El MiG-21 y el MiG-27 han sido la columna vertebral de la Fuerza Aérea India. La antigüedad media de estas aeronaves es de aproximadamente 45 años. Las dos aeronaves de combate de Australia, el FA-18 y el F-35, han estado en servicio durante los últimos 16 y 8 años, respectivamente.

- Países como China, India y Corea del Sur están ampliando el tamaño de su flota de aeronaves para satisfacer las demandas de la guerra moderna. Pueden continuar produciendo y adquiriendo aeronaves de próxima generación durante el período de pronóstico. Las fuerzas armadas regionales también están mejorando las capacidades de los helicópteros con tecnología de vanguardia para obtener superioridad militar frente a las amenazas externas.

- La flota activa de Asia-Pacífico aumentó un 3% en 2022 en comparación con 2017. Indonesia y Tailandia representaron el 63% del total de la flota en el Sudeste Asiático. En los próximos años, la flota de aeronaves puede aumentar a medida que los principales países como Tailandia, Malasia, Singapur, Indonesia y Filipinas planean adquirir más de 135 aeronaves. Se espera que la flota activa de la región se expanda a un ritmo saludable durante el período de pronóstico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Las economías de Asia-Pacífico han estado sujetas a un aumento de la presión económica debido a un aumento de la deuda pública, lo que ha tenido un impacto negativo en su gasto en defensa

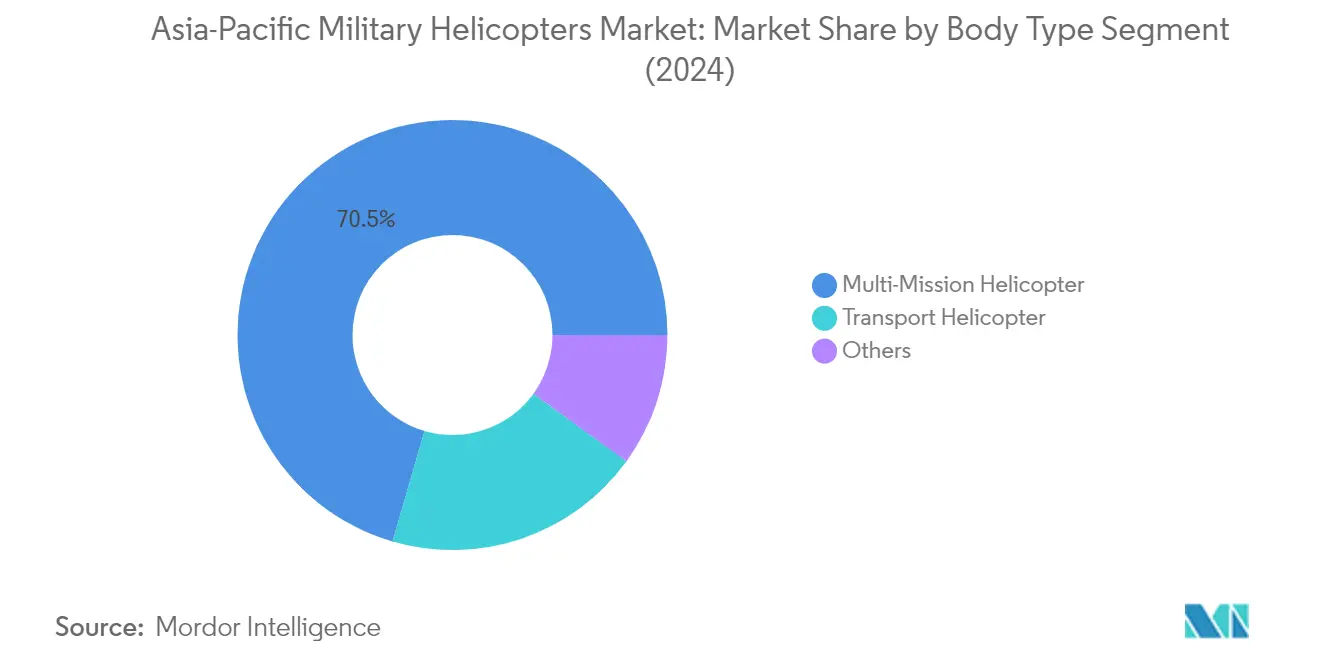

Análisis de Segmento: Tipo de Carrocería

Segmento de Helicópteros Multimisión en el Mercado de Helicópteros Militares de Asia-Pacífico

Los helicópteros multimisión dominan el mercado de helicópteros militares de Asia-Pacífico, representando aproximadamente el 71% del valor total del mercado en 2024. Estas versátiles plataformas son muy valoradas por su capacidad para realizar diversas misiones de combate, incluido el apoyo aéreo cercano a las tropas terrestres y las operaciones antitanque. La prominencia del segmento está impulsada por el aumento de los requisitos de seguridad fronteriza y las necesidades de vigilancia marítima en toda la región. Países como Corea del Sur están invirtiendo activamente en programas de desarrollo de helicópteros de asalto de fabricación nacional, mientras que otros como China e India están ampliando sus flotas de helicópteros multimisión. La capacidad de realizar operaciones diversas, desde apoyo de helicópteros de combate hasta misiones de helicópteros de reconocimiento, hace que estos helicópteros sean activos esenciales para las fuerzas militares modernas de la región.

Segmento de Helicópteros de Transporte en el Mercado de Helicópteros Militares de Asia-Pacífico

El segmento de helicópteros de transporte está experimentando un crecimiento significativo en el mercado de helicópteros militares de Asia-Pacífico, impulsado por el aumento de las iniciativas de modernización y los programas de reemplazo de flotas en varios países. Muchas naciones están reemplazando activamente sus envejecidas flotas de helicópteros de transporte por modelos más nuevos y capaces. La adquisición de helicópteros de transporte Mi-17 por parte de China y la adquisición de helicópteros Subaru-Bell UH-2 por parte de Japón ejemplifican esta tendencia. El segmento se beneficia del aumento del gasto en defensa y la creciente necesidad de capacidades de transporte táctico. Además, países como Indonesia y Tailandia se centran en mejorar sus capacidades de asistencia humanitaria y socorro en casos de desastre, lo que impulsa aún más la demanda de helicópteros de transporte en la región.

Segmentos Restantes en la Segmentación por Tipo de Carrocería

Los segmentos restantes en el mercado de helicópteros militares de Asia-Pacífico incluyen helicópteros utilitarios, helicópteros navales de búsqueda y rescate, helicópteros de guerra antisubmarina y helicópteros de entrenamiento. Estas plataformas especializadas desempeñan roles cruciales en operaciones y misiones militares específicas. Los helicópteros marítimos son particularmente importantes para las naciones marítimas de la región, mientras que los helicópteros de entrenamiento son esenciales para mantener la preparación de los pilotos y las capacidades operativas. La diversidad de estos segmentos refleja los complejos requisitos operativos de las fuerzas militares modernas en la región de Asia-Pacífico, con cada tipo sirviendo propósitos estratégicos y tácticos específicos.

Análisis de Segmento Geográfico del Mercado de Helicópteros Militares de Asia-Pacífico

Mercado de Helicópteros Militares de Asia-Pacífico en China

China domina el mercado de helicópteros militares de Asia-Pacífico, controlando aproximadamente el 44% del valor total del mercado en 2024. Las sustanciales inversiones del país en programas de modernización de la defensa han contribuido significativamente al crecimiento de su segmento de helicópteros militares. La nación se ha centrado en desarrollar capacidades nacionales mientras mantiene asociaciones estratégicas para la adquisición de helicópteros. En abril de 2022, la Armada China anunció la entrada en servicio de su nuevo helicóptero naval antisubmarino, el Z-10ME, mostrando el compromiso del país con la modernización de su flota de ala rotatoria. El énfasis del país en la modernización militar está impulsado por diversos factores geopolíticos, incluidos los problemas fronterizos con India, el aumento de los enfrentamientos con los Estados Unidos en el disputado Mar de China Meridional y las reclamaciones sobre Taiwán. El enfoque de las fuerzas militares chinas en el desarrollo de helicópteros de ataque avanzados y helicópteros utilitarios demuestra su compromiso de mantener la superioridad aérea en la región. Con varias adquisiciones planificadas y programas de desarrollo nacional, China continúa fortaleciendo su posición como la fuerza líder en el mercado de helicópteros militares de Asia-Pacífico.

Mercado de Helicópteros Militares de Asia-Pacífico en Australia

El mercado de helicópteros militares de Australia está experimentando un crecimiento notable, con una CAGR proyectada de aproximadamente el 35% de 2024 a 2029. El enfoque estratégico del país en la modernización de su flota de helicópteros militares está impulsado por la evolución de la dinámica de seguridad regional, en particular su relación con China y la formación de asociaciones estratégicas con países como Japón, Singapur e India. El gobierno australiano ha iniciado programas integrales para reemplazar su envejecida flota de helicópteros con plataformas modernas, demostrando su compromiso de mantener la superioridad militar. La participación del país en la asociación AUKUS y la alianza Quad ha intensificado aún más su enfoque en la modernización militar. Los esfuerzos de modernización de la flota del Ejército Australiano abarcan varias categorías de helicópteros, incluidas plataformas de combate, utilitarias y de operaciones marítimas. El énfasis del gobierno en las capacidades de defensa nacionales y las asociaciones estratégicas con fabricantes globales ha creado un ecosistema sólido para la adquisición y el mantenimiento de helicópteros militares. Este enfoque integral de la modernización de helicópteros militares posiciona a Australia como un actor significativo en el panorama de defensa regional.

Mercado de Helicópteros Militares de Asia-Pacífico en India

El mercado de helicópteros militares de India se caracteriza por un fuerte enfoque en las capacidades de fabricación nacional y las asociaciones internacionales estratégicas. El compromiso del país con la iniciativa "Fabricado en India" ha resultado en desarrollos significativos en las capacidades de producción nacional de helicópteros. Las fuerzas armadas indias están persiguiendo activamente un programa integral de modernización de flotas, impulsado por las disputas fronterizas en curso con los países vecinos y la necesidad de mejorar las capacidades operativas. Los esfuerzos de modernización de la defensa del país abarcan varias categorías de helicópteros, incluidos helicópteros multifunción, utilitarios y de ataque. Las asociaciones estratégicas de India con fabricantes globales y su enfoque en el desarrollo de plataformas nacionales a través de Hindustan Aeronautics Limited demuestran su compromiso de lograr la autosuficiencia en la producción de helicópteros militares. El énfasis del país en el desarrollo de capacidades avanzadas de ala rotatoria refleja sus objetivos estratégicos más amplios de mantener la superioridad militar regional y abordar diversos desafíos de seguridad.

Mercado de Helicópteros Militares de Asia-Pacífico en Corea del Sur

El mercado de helicópteros militares de Corea del Sur está impulsado por su estrategia integral de modernización de la defensa y la necesidad de abordar los desafíos de seguridad regional. La inversión del país en helicópteros militares avanzados refleja su compromiso de mejorar sus capacidades de defensa y mantener la disuasión estratégica. El enfoque de Corea del Sur para la adquisición de helicópteros militares combina programas de desarrollo nacional con asociaciones internacionales estratégicas. La industria de defensa del país ha demostrado capacidades significativas en la fabricación y el mantenimiento de helicópteros, respaldadas por sólidas políticas e inversiones gubernamentales. El enfoque del Cuerpo de Marines de la República de Corea en el desarrollo de capacidades de helicópteros de asalto y las iniciativas de modernización militar más amplias del país destacan su compromiso de mantener una flota de ala rotatoria moderna y capaz. La ubicación estratégica y el entorno de seguridad de Corea del Sur continúan impulsando las inversiones en capacidades avanzadas de helicópteros militares, convirtiéndola en un actor significativo en el mercado regional.

Mercado de Helicópteros Militares de Asia-Pacífico en Otros Países

El mercado de helicópteros militares en otros países de Asia-Pacífico, incluidos Japón, Singapur, Malasia, Indonesia, Tailandia y Filipinas, demuestra diversas estrategias de adquisición e iniciativas de modernización. Estas naciones están persiguiendo activamente programas de modernización de flotas alineados con sus requisitos de defensa específicos y restricciones presupuestarias. El enfoque de Japón en las capacidades de fabricación nacional, el énfasis de Singapur en la integración de tecnología avanzada y los esfuerzos de modernización integral de Tailandia reflejan los variados enfoques de la región para la adquisición de helicópteros militares. Filipinas y Malasia están priorizando las capacidades multifunción en sus adquisiciones de helicópteros, mientras que Indonesia se centra en desarrollar su industria aeroespacial nacional. Las estrategias de adquisición de estos países están influenciadas por sus desafíos geográficos únicos, requisitos de seguridad y asociaciones estratégicas, contribuyendo al dinamismo general del mercado de helicópteros militares de Asia-Pacífico.

Panorama Competitivo

Principales Empresas en el Mercado de Helicópteros Militares de Asia-Pacífico

Las empresas líderes en el mercado se centran en la innovación continua de productos mediante el desarrollo de plataformas avanzadas de rotores militares con capacidades mejoradas. Estas empresas demuestran agilidad operativa al establecer oficinas regionales, instalaciones de fabricación y centros de servicio en mercados clave como Australia, Japón, India y Singapur para fortalecer su presencia local y el apoyo al cliente. Las asociaciones estratégicas y las colaboraciones con contratistas de defensa locales y agencias gubernamentales se han vuelto cada vez más comunes para facilitar la transferencia de tecnología y cumplir con los requisitos de producción nacional. Las empresas también están ampliando su presencia a través de diversos acuerdos y contratos con fuerzas militares en toda la región, centrándose particularmente en los mercados emergentes del Sudeste Asiático donde los programas de modernización están impulsando la demanda de nuevas plataformas de helicópteros militares.

Mercado Consolidado Liderado por Actores Globales

El mercado de helicópteros militares en Asia-Pacífico exhibe una estructura altamente consolidada dominada por conglomerados aeroespaciales y de defensa globales establecidos. Estos grandes actores aprovechan su amplia experiencia, capacidades tecnológicas y relaciones establecidas con las fuerzas de defensa para mantener sus posiciones en el mercado. Los actores locales como Hindustan Aeronautics Limited también han surgido como competidores significativos al centrarse en las capacidades de desarrollo nacional y beneficiarse de las preferencias de adquisición doméstica.

El mercado ha sido testigo de una actividad limitada de fusiones y adquisiciones, con empresas que priorizan en cambio las asociaciones estratégicas y las empresas conjuntas para mejorar su presencia regional. Los actores globales colaboran cada vez más con empresas locales para establecer instalaciones de producción y transferir tecnología, ayudándoles a cumplir con los requisitos de contenido local mientras amplían su alcance de mercado. Este enfoque ha sido particularmente evidente en países como India, Corea del Sur y Japón, donde los programas de modernización de la defensa enfatizan las capacidades de fabricación nacional.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en el mercado de helicópteros militares de Asia-Pacífico depende cada vez más de la capacidad de las empresas para ofrecer soluciones personalizadas que satisfagan los requisitos regionales específicos mientras mantienen la rentabilidad. Los fabricantes deben centrarse en desarrollar plataformas multifunción que puedan realizar diversas misiones, desde operaciones de combate hasta asistencia humanitaria, abordando las diversas necesidades de las fuerzas armadas regionales. Las empresas deben invertir en el establecimiento de cadenas de suministro locales sólidas y redes de mantenimiento para garantizar la sostenibilidad a largo plazo y la satisfacción del cliente.

Para los nuevos participantes y los actores emergentes, la clave para ganar cuota de mercado radica en desarrollar capacidades de nicho y formar alianzas estratégicas con actores establecidos o socios locales. Las empresas deben navegar por entornos regulatorios complejos y requisitos de compensación mientras demuestran su compromiso con la transferencia de tecnología y el desarrollo industrial local. La capacidad de ofrecer paquetes de soporte integrales, incluidos servicios de entrenamiento, mantenimiento y actualización, será cada vez más crucial a medida que los usuarios finales busquen asociaciones a largo plazo en lugar de simples relaciones de adquisición. Además, los fabricantes deben mantenerse a la vanguardia de los requisitos cambiantes del campo de batalla y los posibles cambios regulatorios que afectan a la aviación militar y el diseño y la operación de helicópteros de defensa.

Líderes de la Industria de Helicópteros Militares de Asia-Pacífico

Hindustan Aeronautics Limited

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Turkish Aerospace Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: El Departamento de Estado de los Estados Unidos aprobó una posible venta de helicópteros CH-47 Chinook, motores y equipos por valor de USD 8.500 millones a Alemania.

- Marzo de 2023: The Boeing Company recibió un contrato del gobierno de los Estados Unidos para fabricar 184 helicópteros de ataque AH-64E Apache para las fuerzas militares de los Estados Unidos y clientes internacionales. El gobierno de los Estados Unidos anunció USD 1,95 millones, indicando que el helicóptero será entregado a las fuerzas militares de los Estados Unidos y compradores en el extranjero, específicamente Australia y Egipto, como parte del proceso paramilitar del Servicio Exterior (FMS) del gobierno de los Estados Unidos. Se espera que la finalización del contrato sea a finales de 2027.

- Diciembre de 2022: El Ejército de los Estados Unidos recibió un contrato para suministrar helicópteros de próxima generación a la unidad Bell de Textron Inc. La competencia "Elevación Vertical Futura" del Ejército tenía como objetivo encontrar un reemplazo mientras el Ejército busca retirar más de 2.000 helicópteros utilitarios UH-60 Black Hawk de clase media.

Alcance del Informe del Mercado de Helicópteros Militares de Asia-Pacífico

Helicóptero Multimisión, Helicóptero de Transporte, Otros están cubiertos como segmentos por Tipo de Carrocería. Australia, China, India, Indonesia, Japón, Malasia, Filipinas, Singapur, Corea del Sur, Tailandia están cubiertos como segmentos por País.| Helicóptero Multimisión |

| Helicóptero de Transporte |

| Otros |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Filipinas |

| Singapur |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Tipo de Carrocería | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otros | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Filipinas | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todos los rotores militares utilizados para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran todos los helicópteros militares según su aplicación.

- Tipo de Carrocería - En este estudio se consideran los Helicópteros Multimisión, los Helicópteros de Transporte, los Helicópteros de Entrenamiento y otros rotores.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, la tripulación de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, entrenamiento de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWIs) | Las personas con alto patrimonio neto son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultra Elevado (UHNWIs) | Las personas con patrimonio neto ultra elevado son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta el entrenamiento de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte, también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Polivalente (JSF) | El programa de Avión de Combate Polivalente es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero es una aeronave militar ligera multifunción de reacción o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antibuque y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y la doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción