Tamaño y Participación del Mercado de Logística Gubernamental y Educativa de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

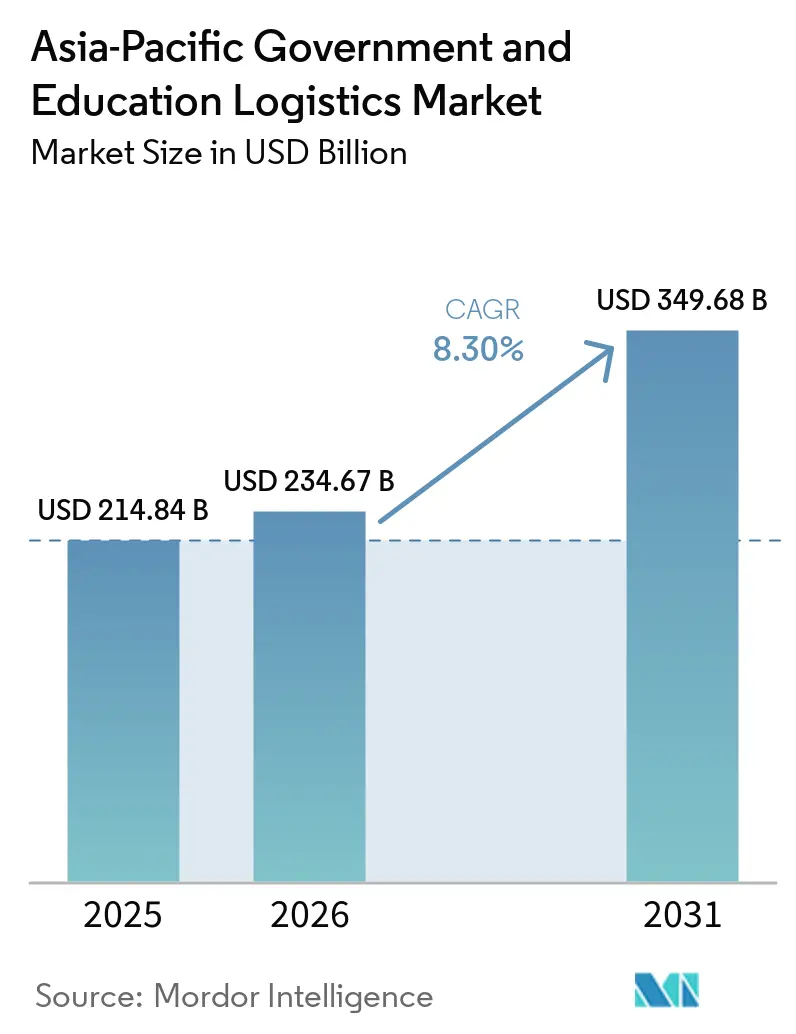

| Tamaño del mercado en el año base (2025) | 214.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 234.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 349.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de logística gubernamental y educativa de Asia Pacífico crezca de USD 214,84 mil millones en 2025 a USD 234,67 mil millones en 2026, y se prevé que alcance USD 349,68 mil millones en 2031 a una CAGR del 8,30% durante el período 2026-2031.

La trayectoria de crecimiento refleja el aumento de la autosuficiencia en defensa, los despliegues de aprendizaje digital a gran escala y los marcos de externalización público-privada que están redefiniendo las responsabilidades de la cadena de suministro en toda la región. La demanda de logística segura se expande bajo la cooperación AUKUS y QUAD, mientras que los mandatos de almacenamiento resiliente al clima, surgidos tras las últimas inundaciones, están reformando los diseños de las instalaciones. Las universidades están desplegando centros de microdistribución y autenticación mediante cadena de bloques para combatir la falsificación de libros de texto, impulsando la demanda de servicios de valor añadido que combinan despacho aduanero, verificación digital y cumplimiento ESG. Estas tendencias favorecen a los operadores capaces de integrar software avanzado de gestión de almacenes con cifrado de conocimiento cero y de navegar en entornos regulatorios diversos, creando tanto oportunidades de precios premium como mayores requisitos de capital.

Conclusiones Clave del Informe

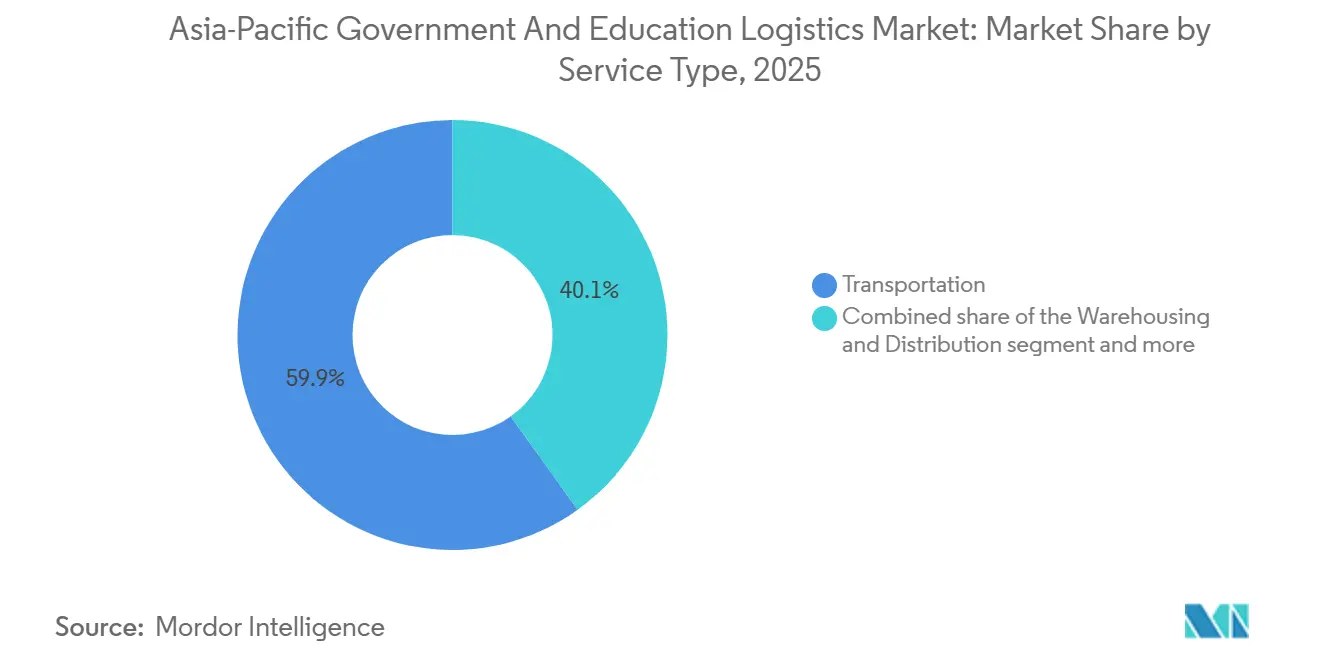

- Por tipo de servicio, los servicios de transporte representaron el 59,89% de la participación del mercado de logística gubernamental y educativa de Asia Pacífico en 2025, mientras que se proyecta que los servicios de valor añadido avancen a una CAGR del 9,30% hasta 2031.

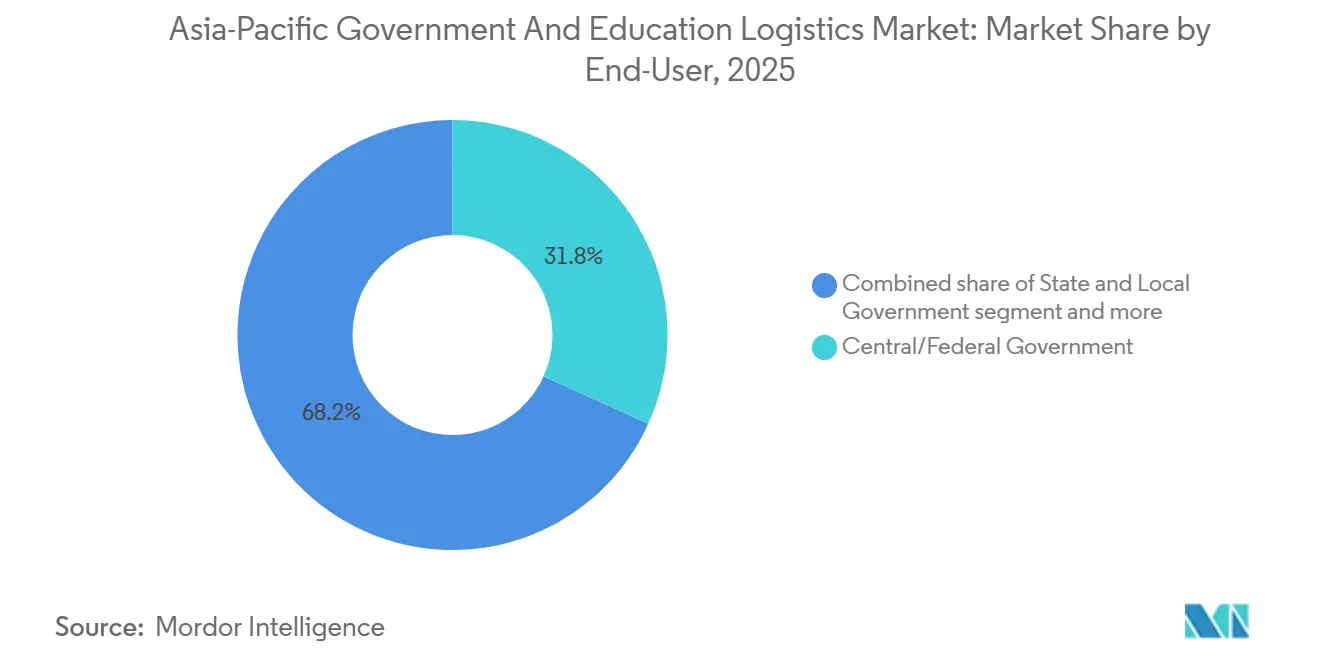

- Por usuario final, las agencias de defensa mantuvieron la trayectoria más rápida con una CAGR del 10,17% hasta 2031, en comparación con la participación del 31,77% capturada por los compradores del gobierno central/federal en el tamaño del mercado de logística gubernamental y educativa de Asia Pacífico en 2025.

- Por geografía, China lideró con el 39,84% de la participación del mercado de logística gubernamental y educativa de Asia Pacífico, mientras que India está preparada para registrar la CAGR más alta de la región, del 9,92%, entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paquetes de Estímulo de Gobernanza Electrónica a Gran Escala e Infraestructura Inteligente | +1.6% | India, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Escalada en la Adquisición Regional de Defensa (AUKUS, QUAD) que Impulsa la Demanda de Logística de Terceros Segura | +1.4% | Australia, Japón, Corea del Sur, India | Largo plazo (≥ 4 años) |

| Ola de Externalización mediante Asociaciones Público-Privadas en Ministerios y Universidades | +1.3% | Malasia, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Mandatos de Almacenamiento Redundante Resiliente al Clima tras las Inundaciones de 2023 | +1.0% | Tailandia, Vietnam, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Centros de Microdistribución en Campus Universitarios para Kits de Aprendizaje bajo Demanda | +0.9% | Singapur, Australia, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Autenticación mediante Cadena de Bloques de Contenido Educativo para Combatir la Falsificación de Libros de Texto | +0.7% | China, India, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paquetes de Estímulo de Gobernanza Electrónica a Gran Escala e Infraestructura Inteligente

Los programas nacionales de gobierno digital están inyectando una demanda logística sostenida mediante la financiación de despliegues de hardware, proyectos de migración a la nube y construcción de centros de datos. La iniciativa India Digital de India asignó USD 30 mil millones a infraestructura digital, creando flujos de carga continuos hacia 250.000 oficinas y 1,5 millones de escuelas. El proyecto de capital inteligente Nusantara de Indonesia, valorado en USD 32 mil millones, requiere igualmente una coordinación de carga multiagencia sincronizada. El Marco 4.0 de Vietnam exige servicios basados en la nube en todos los ministerios para 2027, amplificando la necesidad de transporte seguro de equipos TIC críticos. Las directrices TIC de Filipinas ahora puntúan a los licitadores según su capacidad de ciberseguridad, impulsando a los proveedores externos a certificar sistemas ISO 27001. En conjunto, estos programas ofrecen visibilidad plurianual a los proveedores, pero fragmentan los ciclos de licitación entre entidades nacionales y provinciales.

Escalada en la Adquisición Regional de Defensa (AUKUS, QUAD) que Impulsa la Demanda de Logística de Terceros Segura

La modernización de la defensa acelera los flujos de carga que deben cumplir estrictos estándares de autorización y cadena de custodia. El programa de submarinos AUKUS de Australia, valorado en USD 368 mil millones, exige una logística de componentes de propulsión nuclear que solo pueden realizar contratistas verificados. La Iniciativa de Resiliencia de la Cadena de Suministro QUAD alinea los procedimientos de seguridad entre Australia, India, Japón y Estados Unidos, creando corredores designados para artículos de doble uso. Japón está elevando el gasto en defensa al 2% del PIB para 2027, generando nuevas necesidades de almacenamiento y transporte de municiones y sistemas de alto valor. El impulso de Corea del Sur hacia plataformas autóctonas añade complejidad a la logística inversa. Los proveedores con acreditaciones de defensa existentes capturan, por tanto, precios premium, mientras que los nuevos participantes enfrentan altas barreras de entrada[1]Departamento de Defensa del Gobierno Australiano, "AUKUS," defence.gov.au.

Ola de Externalización mediante Asociaciones Público-Privadas en Ministerios y Universidades

Los marcos de asociación público-privada permiten a los gobiernos transferir el riesgo logístico y acceder a la innovación privada. Las asociaciones público-privadas educativas de Malasia autorizan a las universidades a contratar terceros para almacenamiento, aduanas y entrega de última milla. El Corredor Económico del Este de Tailandia incorpora cláusulas de logística inteligente en asociaciones público-privadas que sirven a ministerios y campus dentro de la zona. Indonesia y Filipinas emplean modelos similares para garantizar niveles de servicio mientras controlan los presupuestos. Los contratos de cinco o más años crean flujos de ingresos similares a rentas, aunque obligan a los operadores a invertir anticipadamente en TI y cumplimiento ESG para satisfacer las obligaciones de reporte.

Mandatos de Almacenamiento Redundante Resiliente al Clima tras las Inundaciones de 2023

Tras las devastadoras inundaciones que interrumpieron la entrega de libros de texto a 3 millones de estudiantes tailandeses hace tres años, los gobiernos ahora exigen almacenamiento en dos ubicaciones y diseños resistentes a inundaciones. Los nuevos códigos de Vietnam exigen estanterías elevadas y revestimientos resistentes a ciclones. Malasia e Indonesia impusieron auditorías de continuidad del negocio antes de la adjudicación de contratos. Los operadores con redes de múltiples nodos y suelos reforzados con acero pueden ganar licitaciones sin costosas reformas, mientras que los operadores de un solo sitio enfrentan penalizaciones o pérdida de contratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Fuerza Laboral de Conductores de Camión y Creciente Brecha de Talento en Asia Pacífico | -1.2% | Japón, Corea del Sur, Australia, Tailandia | Corto plazo (≤ 2 años) |

| Recargos Volátiles por Combustible de Buques que Presionan los Envíos Educativos con Presupuesto Fijo | -0.9% | Naciones insulares, rutas globales | Mediano plazo (2-4 años) |

| Requisitos de Auditoría ESG de Nivel 1 que Añaden Costos de Cumplimiento para Contratistas Pymes | -0.8% | Australia, Japón, regional | Largo plazo (≥ 4 años) |

| Cifrado de Conocimiento Cero Obligatorio para Carga de Defensa que Limita la Visibilidad de Datos | -0.7% | Australia, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Fuerza Laboral de Conductores de Camión y Creciente Brecha de Talento en Asia Pacífico

Japón reporta que el 47% de los conductores supera los 50 años, con jubilaciones que aceleran los déficits de capacidad. Australia registró 26.000 vacantes en 2024, agravadas por los obstáculos de autorización de seguridad en defensa. Los salarios en Corea del Sur aumentaron un 18% interanual, mientras que Tailandia tiene dificultades para dotar de personal las rutas rurales debido a la escasez de escuelas de formación profesional. Los proveedores responden con bonificaciones de contratación, simuladores y primeras pruebas autónomas, pero el retraso regulatorio ralentiza el despliegue completo de vehículos sin conductor para carga gubernamental[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón, "Estadísticas de Transporte," mlit.go.jp.

Recargos Volátiles por Combustible de Buques que Presionan los Envíos Educativos con Presupuesto Fijo

Los precios del combustible de buques subieron un 35% hace apenas dos años tras las tensiones en Oriente Medio, lo que obligó a aplicar recargos de emergencia que superaron los presupuestos de libros de texto filipinos. Las provincias insulares de Indonesia ahora destinan el 20% de sus gastos logísticos a ajustes de combustible, complicando los ciclos de planificación. Malasia cubrió los precios en 2025, pero las universidades más pequeñas carecen de tales herramientas. Los operadores con buques de doble combustible más modernos aseguran contratos plurianuales a tarifa fija, transfiriéndose el riesgo de volatilidad a cambio de tarifas base más elevadas[3]Organización Marítima Internacional, "Tendencias de Precios del Combustible de Buques," imo.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Añadido Capturan el Crecimiento Premium

Los servicios de valor añadido aseguraron una CAGR del 9,30% hasta 2031, muy por encima de la participación más amplia del mercado de logística gubernamental y educativa de Asia Pacífico para el sector del transporte. En 2025, el transporte mantuvo una participación del 59,89%, subrayando la escala de la demanda básica de carga. Sin embargo, la mercantilización, la escasez de conductores y los límites de carbono más estrictos frenan el alza de las tarifas, impulsando a los operadores a agrupar servicios aduaneros, sellado mediante cadena de bloques y paneles ESG. Los corredores ferroviarios, especialmente las rutas de carga dedicadas de India, reducen los plazos de entrega de libros de texto entre un 30% y un 40% y disminuyen la exposición al diésel. El transporte aéreo sigue siendo un nicho para documentos oficiales y ayuda de emergencia, con primas que compensan el bajo tonelaje. El transporte marítimo y las vías navegables interiores siguen siendo fundamentales para las entregas en archipiélagos, aunque el riesgo de combustible se traslada hacia los fletadores a largo plazo. El almacenamiento se beneficia de las mejoras resilientes al clima, con estanterías elevadas y sistemas de doble alimentación eléctrica que ahora son especificaciones básicas en Tailandia y Vietnam.

Los centros de microdistribución se multiplican en los campus, requiriendo automatización de pequeño formato y enlaces API a los portales estudiantiles. En consecuencia, los proveedores que integran estos componentes en una sola factura obtienen márgenes más altos y profundizan la fidelización de clientes. Los líderes del mercado se diferencian mediante centros de datos con certificación ISO 27001, módulos de cifrado de conocimiento cero y mostradores aduaneros in situ. Los transitarios rezagados que carecen de credenciales de ciberseguridad corren el riesgo de quedar relegados a la condición de subcontratistas, perdiendo poder de fijación de precios e influencia estratégica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Agencias de Defensa Lideran la Aceleración del Crecimiento

Las agencias de defensa están emergiendo como el segmento de usuario final de más rápido crecimiento en el tamaño del mercado de logística gubernamental y educativa de Asia Pacífico, avanzando a una CAGR del 10,17% hasta 2031, mientras que los compradores del gobierno central y federal continúan liderando con una participación de mercado del 31,77%. Los gobiernos centrales mantienen su dominio a través de sistemas de adquisición consolidados y eficiencias de contratación entre ministerios, mientras que la descentralización está empoderando gradualmente a los organismos estatales y locales mediante iniciativas localizadas, ampliando las oportunidades para los proveedores de logística ágiles.

En el segmento educativo, las instituciones públicas continúan generando una demanda de alto volumen, mientras que las instituciones de educación superior requieren una logística más especializada para envíos de alto valor y transfronterizos. Al mismo tiempo, el segmento de defensa está ganando protagonismo debido a requisitos complejos como el cumplimiento seguro, la manipulación de materiales sensibles y la logística inversa. Estos factores crean altas barreras de entrada, reforzando a los actores establecidos y respaldando un fuerte poder de fijación de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 39,84% de China en el mercado de logística gubernamental y educativa de Asia Pacífico en 2025 se derivó de la adquisición centralizada y los corredores de la Franja y la Ruta. El crecimiento se modera a medida que la infraestructura doméstica alcanza la saturación y la política pivota hacia la optimización digital en lugar de la construcción de infraestructura física. India, por el contrario, registra una CAGR del 9,92%, impulsada por la inversión de USD 30 mil millones de India Digital y el sistema de escuelas públicas más grande del mundo que digitaliza la entrega de contenidos. El programa AUKUS de Australia, valorado en USD 368 mil millones, cataliza la construcción de instalaciones seguras en Adelaida y Perth.

El envejecimiento de la fuerza laboral de conductores de camión en Japón impulsa proyectos piloto de automatización, mientras que el incremento del gasto en defensa vinculado al PIB de Corea del Sur respalda sofisticadas pruebas de cadena de frío para componentes de aviónica. La construcción de la capital Nusantara de Indonesia impulsa la orquestación de carga multimodal a través de 17.000 islas. El Corredor Económico del Este de Tailandia muestra cómo los centros logísticos de asociación público-privada integran los envíos de universidades y ministerios.

El impulso del gobierno con prioridad en la nube de Vietnam atrae a especialistas en logística de TI segura. El impacto de las inundaciones en el Valle de Klang de Malasia aceleró la adopción de almacenes redundantes, otorgando ventaja de primer movimiento a los proveedores con presencia en dos sitios. Los estados más pequeños como Filipinas, Nueva Zelanda y las islas del Pacífico presentan oportunidades de nicho con márgenes más altos debido a la fragmentación geográfica y los complejos códigos aduaneros.

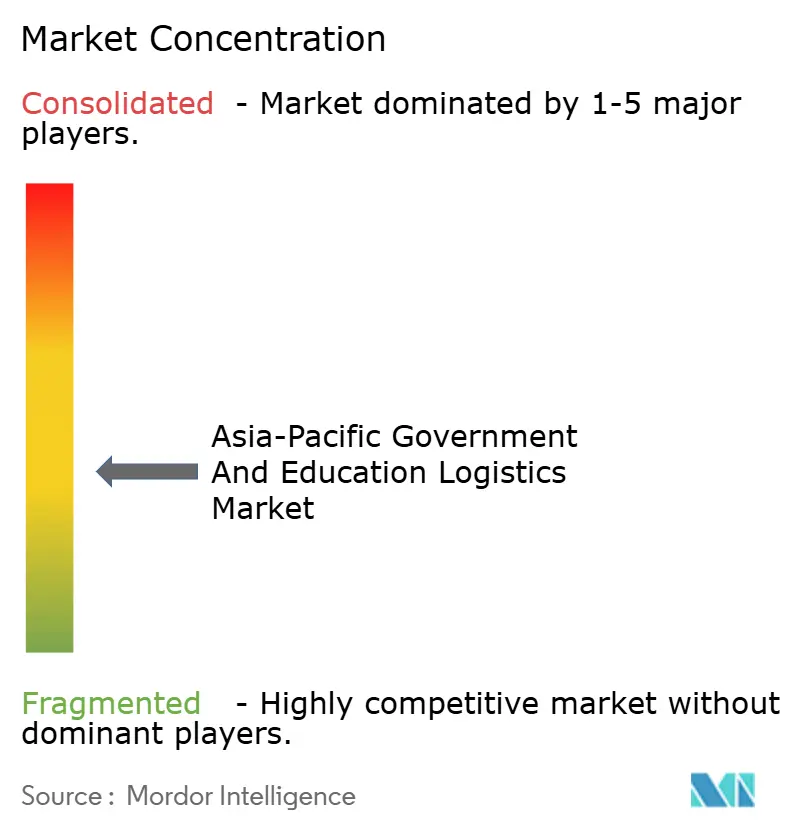

Panorama Competitivo

La fragmentación del mercado es moderada: los cinco principales actores controlaron una participación estimada del 43% en 2025, dejando espacio para especialistas regionales. Los integradores globales como DSV y Kuehne + Nagel se expanden a través de megacentros resilientes al clima en Bangkok y Singapur, incorporando cadena de bloques y paneles ESG para satisfacer los requisitos de las licitaciones.

Kerry Logistics aprovecha el conocimiento local y los equipos de cuentas de habla china para ganar licitaciones gubernamentales en idioma chino en toda la ASEAN. El contrato de USD 280 millones de CJ Logistics para componentes de submarinos surcoreanos demuestra la capacidad de los campeones regionales para penetrar en nichos de defensa. Nippon Express se asocia con el ministerio de defensa de Australia para construir instalaciones seguras de componentes nucleares, mostrando modelos bilaterales que limitan el riesgo geopolítico[4]CJ Logistics, "Descripción General de la Empresa," cjlogistics.com .

La tecnología sigue siendo el principal diferenciador. Los operadores despliegan módulos de sistema de gestión de almacenes que capturan sellos de cadena de bloques, planificación de rutas impulsada por IA y monitoreo de humedad basado en sensores para documentos de archivo. El cumplimiento ESG de nivel 1 está aumentando: el premio ISO 27001 de Yamato en 2024 impulsó su tasa de adjudicación de licitaciones con los ministerios japoneses.

Los proyectos piloto de vehículos autónomos en la Universidad de Melbourne revelan cómo la automatización de última milla contrarresta la escasez de conductores y los objetivos de carbono. La intensidad de capital está aumentando, lo que impulsa una ola de alianzas y fusiones y adquisiciones selectivas a medida que los actores más pequeños buscan escala para financiar almacenes a prueba de clima y mejoras de cifrado. Se espera una consolidación moderada hasta 2031, aunque los especialistas locales con conexiones políticas y agilidad lingüística preservarán bastiones defendibles junto a los grandes actores globales.

Líderes de la Industria de Logística Gubernamental y Educativa de Asia Pacífico

DHL Supply Chain & Global Forwarding

Nippon Express Holdings

Yamato Holdings

Yusen Logistics

SF Express (Group) Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SF Airlines se asoció con China Cargo Airlines para ampliar la cooperación internacional de carga aérea. El acuerdo incluye el intercambio de capacidad y el desarrollo de productos interlínea en Asia, Europa y Estados Unidos.

- Abril de 2025: DSV recibió la aprobación de la Unión Europea para adquirir DB Schenker en un acuerdo de EUR 14.300 millones (USD 16.700 millones). Se espera que esta adquisición remodele significativamente las redes logísticas globales y de Asia Pacífico y la competencia.

- Marzo de 2025: GXO desplegó robots de inventario impulsados por IA (Dexory) tras programas piloto exitosos. La solución mejora la precisión y eficiencia del almacén, apoyando la transformación digital en las operaciones logísticas.

- Marzo de 2025: DHL adquirió CryoPDP para reforzar sus capacidades especializadas de logística sanitaria y de ensayos clínicos. El movimiento mejora su posición en las cadenas de suministro farmacéuticas reguladas por el gobierno, especialmente en Asia Pacífico.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa de Asia Pacífico

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (Primaria y Secundaria) |

| Instituciones de Educación Superior |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Vietnam |

| Malasia |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (Primaria y Secundaria) | ||

| Instituciones de Educación Superior | ||

| Otros | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en logística de las agencias de defensa de Asia Pacífico?

Los envíos de defensa avanzan a una CAGR del 10,17% hasta 2031, a medida que AUKUS, QUAD y los programas de modernización locales aumentan la demanda de cadenas de suministro seguras.

¿Qué país añadirá el mayor valor logístico nuevo para 2031?

India está en camino de registrar la CAGR más alta de la región, del 9,92%, impulsada por el despliegue de infraestructura digital de USD 30 mil millones de India Digital en escuelas y ministerios.

¿Qué participación del gasto mantendrán los servicios de transporte en 2031?

A pesar del crecimiento más rápido en otros segmentos, se espera que el transporte mantenga una participación mayoritaria, aunque su porción disminuirá desde el 59,89% en 2025 a medida que los servicios de valor añadido se expandan.

¿Por qué están apareciendo centros de microdistribución en los campus?

Las universidades necesitan entrega en el mismo día de kits de aprendizaje y suministros de laboratorio; los centros automatizados in situ reducen los plazos de entrega de semanas a horas mientras reducen los costos de inventario.

¿Qué impulsa la inversión en almacenes resilientes al clima?

Las graves inundaciones obligaron a Tailandia, Vietnam y Malasia a exigir almacenamiento en dos ubicaciones y construcción resistente a inundaciones para los inventarios gubernamentales y educativos, impulsando una ola regional de reformas.

Última actualización de la página el: