Tamaño y Participación del Mercado de Ciberseguridad de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

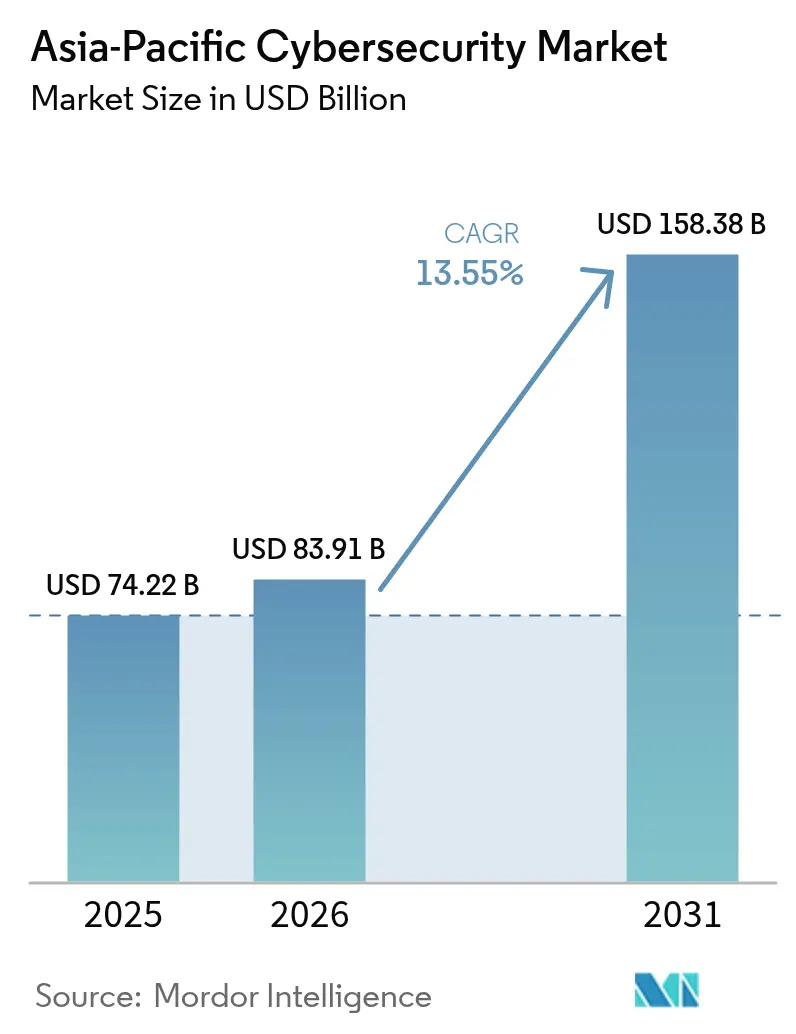

| Tamaño del mercado en el año base (2025) | 74.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 83.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 158.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Asia-Pacífico se expanda desde USD 74.220 millones en 2025 y USD 83.910 millones en 2026 hasta USD 158.380 millones en 2031, registrando una CAGR del 13,55% entre 2026 y 2031. El rápido aumento de los mandatos de soberanía de datos, la proliferación de redes 5G y una persistente escasez de talento están redefiniendo las prioridades de inversión empresarial. Los operadores de telecomunicaciones están reforzando sus núcleos nativos en la nube, mientras que las empresas industriales están redirigiendo presupuestos hacia la protección de activos de tecnología operativa. Los proveedores multinacionales enfrentan una competencia cada vez más intensa por parte de líderes regionales que aprovechan las normas de contenido doméstico y el soporte localizado. Mientras tanto, los proveedores de seguridad gestionada se benefician de empresas que carecen de experiencia interna pero deben cumplir con las leyes de notificación de brechas recientemente aplicadas.

Conclusiones Clave del Informe

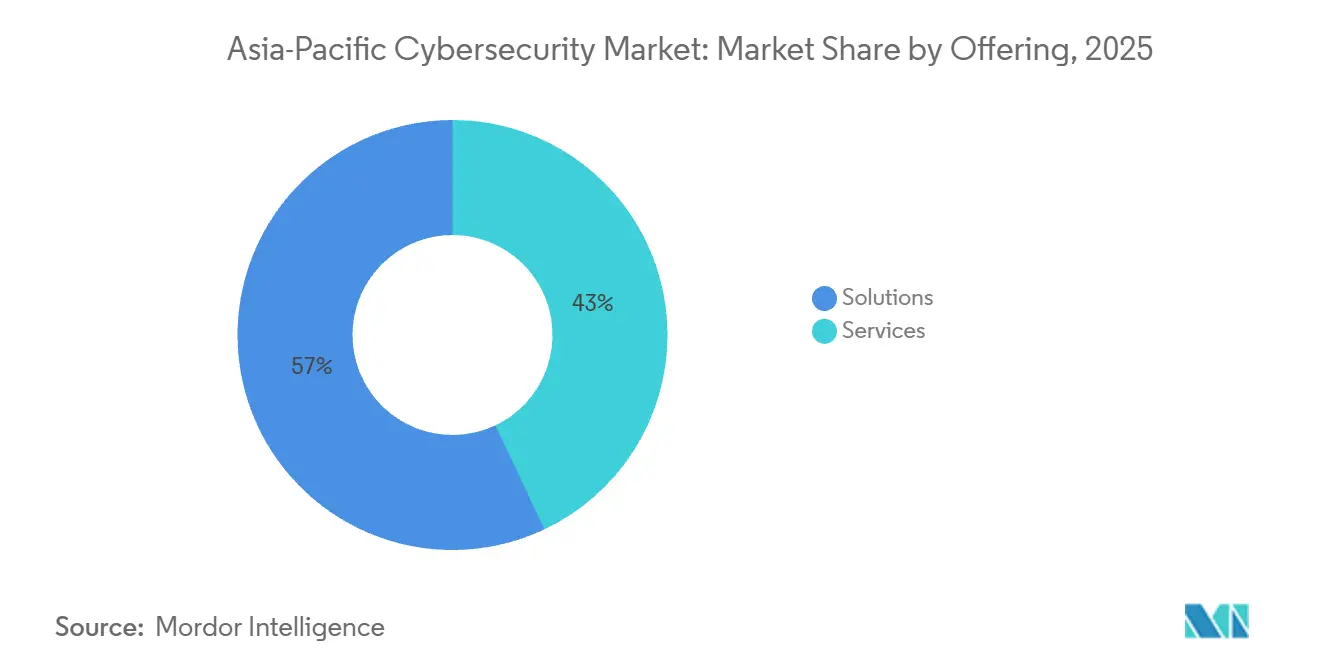

- Por oferta, las soluciones representaron el 57,04% de la participación del mercado de ciberseguridad de Asia-Pacífico en 2025, mientras que se prevé que los servicios crezcan a la CAGR más rápida del 14,63% hasta 2031.

- Por modo de implementación, las arquitecturas locales representaron el 61,88% de la participación de mercado en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 14,75% hasta 2031.

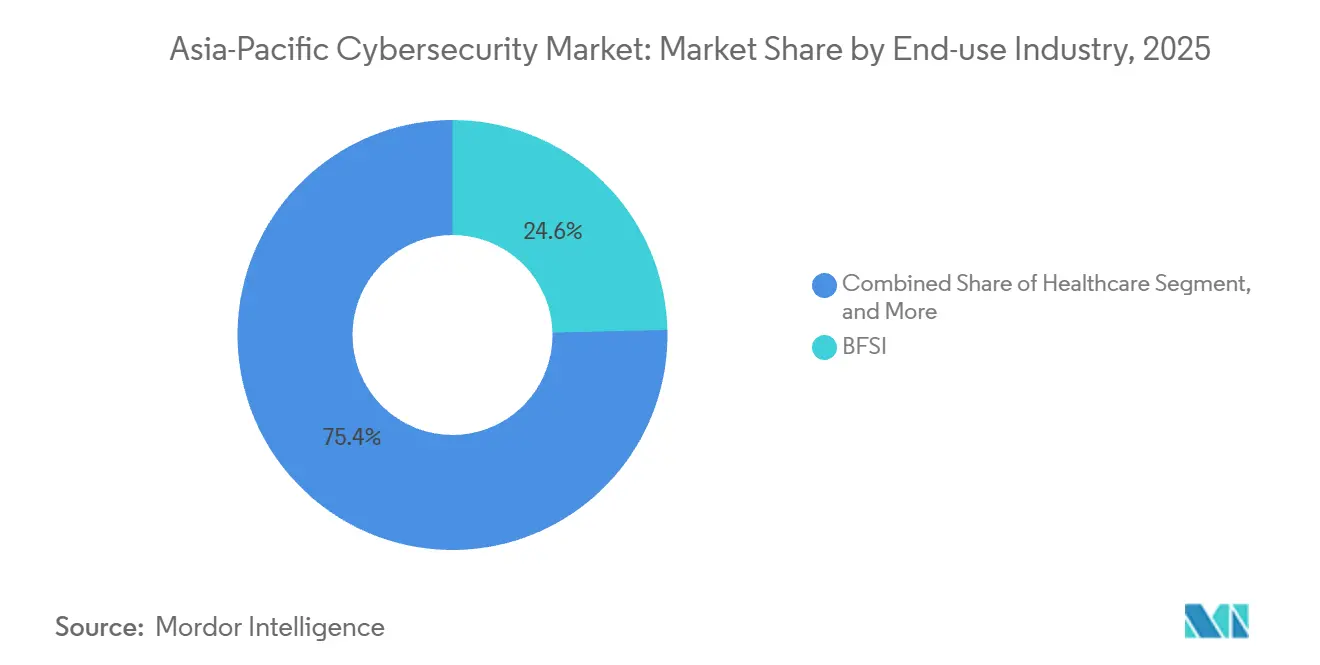

- Por industria de uso final, la banca, los servicios financieros y los seguros lideraron el mercado de ciberseguridad de Asia-Pacífico con el 24,62% del tamaño del mercado en 2025, mientras que se proyecta que la salud se expanda a la CAGR más alta del 14,36% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron una participación del 66,69% en 2025, mientras que las pequeñas y medianas empresas registrarán la CAGR más rápida del 14,82% hasta 2031.

- Por país, China dominó con una participación regional del 44,27% en 2025, mientras que se espera que India registre la CAGR más sólida del 15,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Soberanía de Datos que Aceleran el Gasto Doméstico en Ciberseguridad | +2.8% | China, India, Indonesia, Vietnam, ASEAN en general | Mediano plazo (2-4 años) |

| Despliegues de 5G que Crean Nuevas Superficies de Amenaza en Redes para los Proveedores de Telecomunicaciones | +2.3% | Corea del Sur, Japón, China, Australia, centros urbanos de ASEAN | Corto plazo (≤ 2 años) |

| Aumento del Fraude en Pagos Digitales y Comercio Electrónico que Impulsa las Inversiones en Seguridad | +2.1% | India, ASEAN, ciudades de segundo nivel de China | Corto plazo (≤ 2 años) |

| Escalada de Ataques Patrocinados por Estados a Infraestructuras Críticas que Estimulan la Seguridad de la Tecnología Operativa | +1.9% | Australia, Japón, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Ola de Migración a la Nube de las Pymes que Requiere Protección de Cargas de Trabajo en la Nube | +1.7% | Singapur, Japón, Australia, regiones metropolitanas de India | Mediano plazo (2-4 años) |

| Fraude Persistente por Deepfakes Impulsado por IA que Amplía la Demanda de Seguridad Centrada en la Identidad | +1.5% | Hong Kong, Singapur, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Soberanía de Datos que Aceleran el Gasto Doméstico en Ciberseguridad

Las estrictas leyes de localización de datos en China, India, Indonesia y Vietnam obligan a los operadores de infraestructuras de información crítica a almacenar los datos de usuarios y transacciones en el país. Estas normas empujan a las empresas hacia dispositivos de seguridad alojados localmente e impulsan la demanda de regiones de nube domésticas. Cisco, Fortinet y Palo Alto Networks respondieron abriendo nuevos clústeres de centros de datos en Bombay, Yakarta y Hanói durante 2025 para mantener el cumplimiento normativo.[1]Congreso Nacional del Pueblo de China, "Enmiendas a la Ley de Seguridad de Datos," npc.gov.cn

Despliegues de 5G que Crean Nuevas Superficies de Amenaza en Redes para los Proveedores de Telecomunicaciones

Los núcleos 5G definidos por software, la segmentación de red y los nodos de borde distribuidos amplían las ventanas de ataque que las defensas perimetrales heredadas no pueden monitorear. SK Telecom bloqueó más de 1,2 millones de intentos de DDoS en interfaces de gestión de segmentos en 2025, demostrando la inmediatez de las amenazas. Los operadores ahora integran la microsegmentación y la detección automatizada de anomalías en las redes de acceso por radio, incrementando el gasto en cortafuegos de grado operador y análisis.[2]Ministerio de Ciencia y TIC de Corea del Sur, "Estadísticas de Infraestructura 5G," msit.go.kr

Aumento del Fraude en Pagos Digitales y Comercio Electrónico que Impulsa las Inversiones en Seguridad

Las transacciones UPI en India superaron los 16.000 millones en diciembre de 2025, impulsando un aumento paralelo en campañas de phishing de credenciales. El Banco de la Reserva de India ordenó que los agregadores de pagos implementen puntuación de riesgo en tiempo real e informes de actividad sospechosa. Esto dinamizó la demanda de herramientas de gestión de fraude impulsadas por IA en India, Indonesia y Tailandia.[3]Banco de la Reserva de India, "Directriz Maestra sobre Agregadores de Pagos y Pasarelas de Pago," rbi.org.in La creciente adopción de sistemas de pago digital ha puesto de relieve aún más la necesidad de medidas sólidas de ciberseguridad.

Escalada de Ataques Patrocinados por Estados a Infraestructuras Críticas que Estimulan la Seguridad de la Tecnología Operativa

Las redes de tecnología operativa en redes eléctricas y fábricas de semiconductores sufrieron brechas disruptivas en 2025. Estos incidentes llevaron a los gobiernos a introducir segmentación obligatoria, monitoreo continuo y auditorías trimestrales. Taiwan Semiconductor Manufacturing Company asignó USD 50 millones para implementar plataformas de detección específicas para tecnología operativa, destacando los considerables presupuestos que ahora fluyen hacia este nicho antes ignorado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Ciberseguridad | -1.4% | India, Vietnam, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Regímenes de Cumplimiento Regional Fragmentados | -1.1% | ASEAN, India, regulaciones provinciales de China | Largo plazo (≥ 4 años) |

| Alta Sensibilidad al Precio entre las Pymes | -0.9% | Indonesia, Vietnam, Filipinas, ciudades de segundo y tercer nivel de India | Corto plazo (≤ 2 años) |

| Interrupciones en el Control de Exportaciones de Hardware | -0.7% | China, Hong Kong, Macao | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aguda Escasez de Talento en Ciberseguridad que Infla los Costos de Servicio en Economías Emergentes

Asia-Pacífico carecía de 2,16 millones de profesionales cualificados en 2025. Esta escasez infló los salarios un 40% por encima de los niveles de 2023 y obligó a las empresas a externalizar la respuesta a incidentes a proveedores de servicios gestionados. La escasez sigue siendo aguda en India y Vietnam, donde las universidades no pueden graduar especialistas con la suficiente rapidez para satisfacer los mandatos regulatorios. Esta brecha de talento ha creado desafíos significativos para las organizaciones que se esfuerzan por cumplir con los requisitos de conformidad. Además, la dependencia de los proveedores de servicios gestionados ha incrementado los costos operativos para las empresas de la región.

Regímenes de Cumplimiento Regional Fragmentados que Complican la Estandarización de Soluciones

Los plazos contradictorios de notificación de brechas y residencia de datos en los países de la ASEAN obligan a los proveedores a mantener múltiples referencias de producto e inflan los costos de certificación. Las empresas que operan tanto en Singapur como en Malasia gestionan ventanas de notificación de seis horas y 72 horas, respectivamente, lo que tensiona los recursos de las operaciones de seguridad y retrasa las decisiones de compra. Además, la falta de regulaciones de ciberseguridad armonizadas en la región genera ineficiencias operativas, obligando a las empresas a asignar recursos significativos a la gestión del cumplimiento normativo. Este panorama regulatorio fragmentado complica aún más las operaciones transfronterizas, aumentando la demanda de experiencia jurídica y técnica especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Capturan el Impulso de Crecimiento

Los servicios representaron una participación del 42,96% en 2025, sin embargo, se prevé que la porción de servicios del tamaño del mercado de ciberseguridad de Asia-Pacífico se expanda a una CAGR del 14,63% hasta 2031, superando a las soluciones. La demanda de monitoreo 24/7, respuesta a incidentes y auditorías de cumplimiento impulsa acuerdos de seguridad gestionada plurianuales entre bancos y operadores de telecomunicaciones. El aumento de las primas salariales para analistas certificados refuerza las decisiones de externalización que canalizan nuevos ingresos hacia Tata Consultancy Services, Infosys y NTT.

Las soluciones siguen representando los mayores ingresos absolutos con el 57,04% del gasto de 2025, con los módulos de seguridad de aplicaciones, nube e identidad liderando las ventas incrementales. Los proveedores integran principios de confianza cero y funciones de seguridad de contenedores para proteger las canalizaciones de DevOps, pero los ciclos de actualización de hardware se están alargando a medida que las empresas esperan claridad sobre el control de exportaciones. La convergencia de funcionalidades lleva a los cortafuegos de próxima generación a incluir módulos de detección y respuesta en endpoints, lo que reduce la demanda de dispositivos independientes pero eleva los precios de venta promedio por plataforma.

Por Modo de Implementación: Las Arquitecturas Nativas en la Nube se Aceleran

Las implementaciones en la nube absorbieron una participación del 38,12% en 2025 y se expandirán a una CAGR del 14,75%, erosionando gradualmente el dominio local. Los compradores de pymes se inclinan por las ofertas basadas en suscripción que evitan los desembolsos de capital, mientras que los reguladores de Singapur y Australia ahora aceptan servicios de nube pública certificados para cargas de trabajo sensibles. La participación del mercado de ciberseguridad de Asia-Pacífico en manos de las plataformas en la nube está preparada para ampliarse a medida que los hiperescaladores establezcan más zonas de disponibilidad regional que cumplan con las normas de residencia local.

Por el contrario, los sistemas locales retuvieron una participación del 61,88% en 2025, anclados por grandes bancos, ministerios de defensa y empresas de servicios públicos de propiedad estatal en China, Japón y Corea del Sur que prefieren entornos con aislamiento de red. Las implementaciones híbridas de SIEM ganan terreno, reenviando registros de dispositivos de sucursales a análisis centrales en la nube para una correlación de amenazas más rápida. Esta coexistencia permite rutas de migración graduales y preserva las inversiones heredadas.

Por Industria de Uso Final: Salud la Más Rápida, BFSI la Más Grande

La banca, los servicios financieros y los seguros capturaron el 24,62% del gasto regional de 2025, convirtiéndose en la mayor porción del mercado de ciberseguridad de Asia-Pacífico. Las estrictas regulaciones de adecuación de capital y prevención del fraude obligan a actualizaciones continuas de la verificación de identidad, el monitoreo de transacciones y el cifrado. Además, la creciente adopción de la banca digital y las plataformas de pago móvil ha intensificado la necesidad de medidas sólidas de ciberseguridad para proteger los datos sensibles de los clientes y prevenir el fraude financiero.

Se proyecta que la salud lidere el crecimiento con una CAGR del 14,36% a medida que los ataques de ransomware paralizan las redes hospitalarias, lo que lleva a los ministerios de salud de Singapur y Corea del Sur a imponer simulacros trimestrales y exigir antivirus de próxima generación. Las inversiones se centran en la segmentación entre redes de dispositivos médicos y sistemas administrativos, copias de seguridad inmutables y detección en endpoints que previene el movimiento lateral. Además, la creciente dependencia de la telemedicina y los registros electrónicos de salud ha amplificado la demanda de soluciones avanzadas de ciberseguridad para salvaguardar la información de los pacientes y garantizar servicios de salud ininterrumpidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Reducen la Brecha

Las grandes empresas representaron el 66,69% de la participación de mercado en 2025 debido a sus amplias superficies de ataque y presupuestos dedicados a centros de operaciones de seguridad. Adoptan motores de correlación automatizados e impulsados por IA que integran más de 30 fuentes de seguridad, garantizando una detección y respuesta integral a las amenazas. Los costosos incumplimientos normativos incentivan aún más la adopción de herramientas avanzadas, ya que las empresas priorizan la protección de datos sensibles y el cumplimiento de los requisitos regulatorios. Además, la creciente complejidad de las ciberamenazas ha llevado a las grandes organizaciones a invertir fuertemente en marcos sólidos de ciberseguridad.

Sin embargo, las pequeñas y medianas empresas registrarán una CAGR del 14,82% hasta 2031, impulsadas por suites de seguridad en la nube asequibles con precio por usuario y programas de subsidio nacionales. Las subvenciones de Asistencia para Herramientas de Ciberseguridad de Singapur y los incentivos para Startups de India reducen las barreras de adquisición, permitiendo a las pymes implementar seguridad de endpoints y defensas contra el phishing por correo electrónico anteriormente reservadas para empresas más grandes. La creciente adopción de la transformación digital entre las pymes ha amplificado aún más la necesidad de soluciones de ciberseguridad rentables. Además, el aumento de los ataques dirigidos a empresas más pequeñas ha incrementado la concienciación, impulsando a estas empresas a priorizar las inversiones en ciberseguridad.

Análisis Geográfico

China contribuyó con el 44,27% del mercado de ciberseguridad de Asia-Pacífico en 2025 gracias a la localización obligatoria y la contratación preferencial para proveedores nacionales. Huawei, Sangfor y Venustech ganan contratos en telecomunicaciones y gobierno donde el hardware importado enfrenta el escrutinio de los controles de exportación. La aplicación del alcance ampliado de infraestructura crítica de la Ley de Seguridad de Datos impulsa auditorías recurrentes y aumenta la demanda de dispositivos nacionales.

India registrará el CAGR más rápido del 15,02% hasta 2031, ya que el fraude en pagos digitales y un ecosistema fintech en expansión obligan a una rápida adopción de monitoreo en tiempo real, biometría conductual y prevención de pérdida de datos. La creciente sofisticación de las amenazas cibernéticas impulsa aún más la demanda de soluciones de seguridad avanzadas en todos los sectores. Los integradores locales incorporan servicios de seguridad en la nube en proyectos de transformación digital, mientras que las directivas del banco central aceleran los ciclos de adquisición empresarial. Estas iniciativas están fomentando una infraestructura de ciberseguridad sólida, garantizando que las empresas puedan adaptarse a los entornos regulatorios y tecnológicos en evolución.

Japón, Corea del Sur, Australia y Nueva Zelanda representan una demanda madura orientada al cumplimiento normativo, donde las grandes empresas renuevan las defensas perimetrales obsoletas y las empresas industriales modernizan las zonas de tecnología operativa. La ASEAN sigue siendo heterogénea; Singapur registra el mayor gasto per cápita, mientras que Indonesia y Vietnam en ciberseguridad contribuyen con un crecimiento porcentual más rápido desde bases más pequeñas, a pesar de la sensibilidad al precio entre las pymes. Los mercados del resto de Asia-Pacífico, como Pakistán y Bangladés, constituyen oportunidades en etapa temprana vinculadas a la digitalización del sector público.

Panorama Competitivo

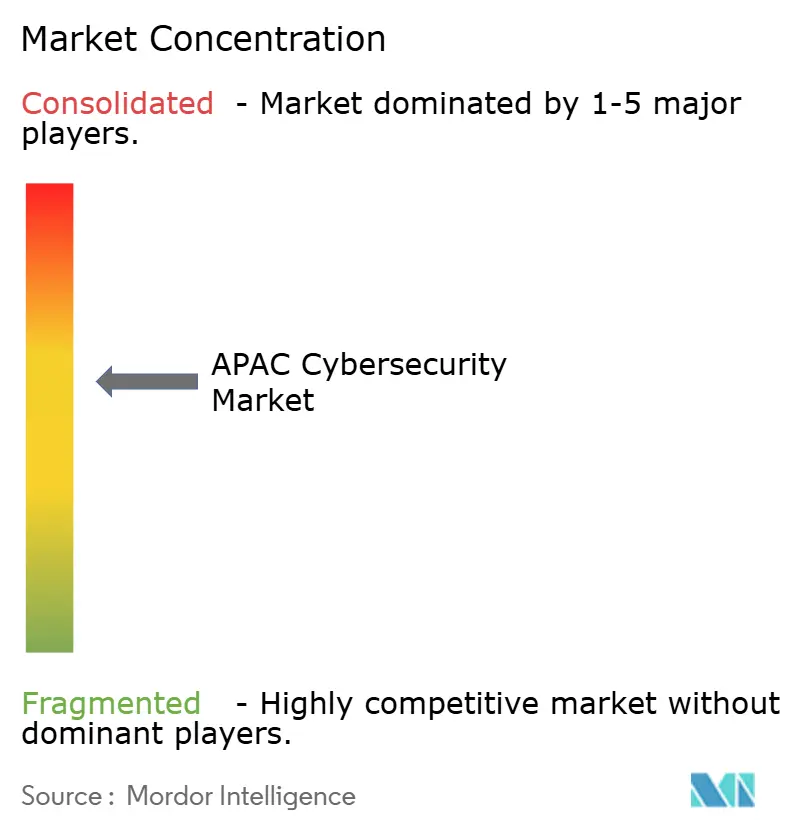

El mercado está moderadamente fragmentado. Palo Alto Networks, Fortinet y Cisco consolidan productos puntuales en plataformas unificadas, atrayendo a equipos de seguridad con recursos limitados. Los líderes domésticos como Huawei en China, NEC en Japón y AhnLab en Corea del Sur se benefician de la confianza local, el soporte en el idioma local y las preferencias de contratación nacional.

Los servicios de seguridad gestionada son el canal de mayor crecimiento a medida que las empresas que carecen de personal experto externalizan la detección y la respuesta. Tata Consultancy Services y NTT aseguran contratos plurianuales anclados en centros de operaciones de seguridad en el extranjero, mientras que Accenture y Deloitte amplían la consultoría para hojas de ruta de confianza cero. Los proveedores emergentes como Darktrace y SentinelOne se diferencian a través de análisis de aprendizaje automático y respuesta autónoma, reduciendo la fatiga por alertas.

Las limitaciones del control de exportaciones sobre semiconductores avanzados prolongan los intervalos de actualización de los cortafuegos de alto rendimiento, empujando a los compradores hacia alternativas definidas por software. Los proveedores compiten por patentar análisis conductuales, con Palo Alto Networks aumentando su inversión en I+D a USD 1.800 millones en 2025. Las certificaciones de cumplimiento ISO 27001, SOC 2 y MTCS sirven como requisitos mínimos en la contratación, especialmente donde los reguladores auditan los controles de los proveedores.

Líderes de la Industria de Ciberseguridad de Asia-Pacífico

Cisco Systems, Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Palo Alto Networks se asoció con Tata Consultancy Services para ofrecer servicios gestionados de Prisma Cloud en India, el Sudeste Asiático y Australia.

- Enero de 2026: CrowdStrike adquirió Bionic por USD 350 millones, integrando la protección de tiempo de ejecución sin agente en la plataforma Falcon.

- Diciembre de 2025: Fortinet inauguró un centro de operaciones de seguridad de USD 53 millones en Sídney para dar soporte a clientes de infraestructura crítica.

- Noviembre de 2025: Huawei presentó HiSec 6.0, un marco de búsqueda de amenazas impulsado por IA integrado con el equipo de núcleo 5G del proveedor.

Alcance del Informe del Mercado de Ciberseguridad de Asia-Pacífico

Los avances en TI, las tecnologías de comunicación y las redes inteligentes de energía están transformando los paisajes de la infraestructura esencial y las redes comerciales de casi todos los países. Sin embargo, la tecnología en rápida evolución trae consigo peligros que avanzan con igual rapidez. Las soluciones de ciberseguridad ayudan a una empresa a monitorear, detectar, informar y contrarrestar las ciberamenazas, que incluyen intentos basados en internet para dañar o interrumpir los sistemas de información y hackear datos cruciales mediante spyware y malware, así como el phishing para proteger la confidencialidad de los datos. El tamaño del mercado del estudio se basa en el gasto de los usuarios finales en sistemas y servicios de ciberseguridad.

El Informe del Mercado de Ciberseguridad de Asia-Pacífico está segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, y Otras Industrias de Uso Final), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas) y País (China, Japón, India, Corea del Sur, ASEAN, Australia, Nueva Zelanda y Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| China |

| Japón |

| India |

| Corea del Sur |

| ASEAN |

| Australia |

| Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por País | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las soluciones y servicios de ciberseguridad de Asia-Pacífico en 2031?

Se prevé que el tamaño del mercado de ciberseguridad de Asia-Pacífico alcance los USD 158.380 millones en 2031.

¿Qué país se espera que crezca más rápido hasta 2031?

Se proyecta que India registre la CAGR más alta del 15,02% hasta 2031, superando a todos los demás mercados regionales.

¿Por qué los servicios de seguridad gestionada están ganando terreno?

La aguda escasez de talento y las normas de cumplimiento más estrictas empujan a las empresas a externalizar el monitoreo 24/7 y la respuesta a incidentes a proveedores de seguridad gestionada.

¿Qué sector vertical de la industria liderará el crecimiento del gasto?

Se prevé que la salud se expanda a una CAGR del 14,36% a medida que los hospitales refuerzan sus defensas contra el ransomware y los riesgos de brechas de datos.

¿Cómo influirá la adopción del 5G en los presupuestos de ciberseguridad?

Las arquitecturas 5G con gran presencia en el borde amplían las superficies de ataque, obligando a los operadores a integrar microsegmentación, análisis y seguridad de API, añadiendo 2,3 puntos porcentuales a la CAGR regional.

¿Qué modelo de implementación superará a los demás en 2031?

Se proyecta que la seguridad basada en la nube crezca a una CAGR del 14,75%, reduciendo la brecha con las arquitecturas locales a medida que las regiones de nube pública cumplen con los mandatos de residencia de datos.

Última actualización de la página el: