Tamaño y Participación del Mercado de Vacunas Inactivadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Inactivadas por Mordor Intelligence

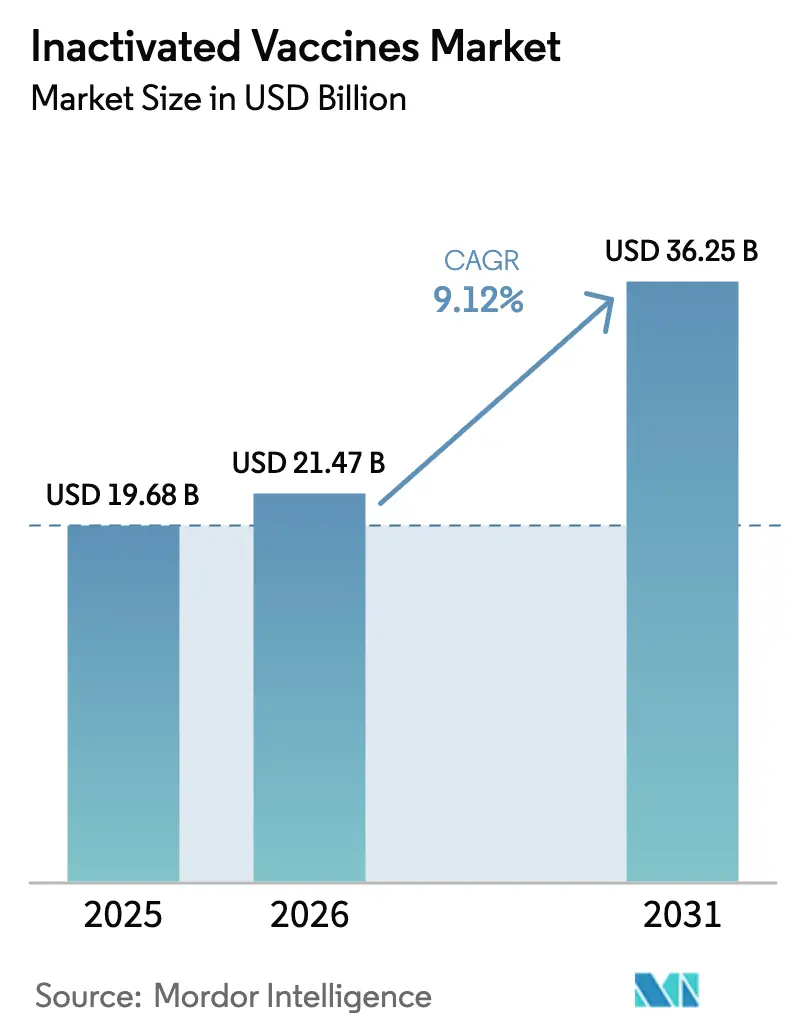

El Mercado de Vacunas Inactivadas fue valorado en USD 19.680 millones en 2025 y se espera que crezca desde USD 21.470 millones en 2026 hasta alcanzar USD 36.250 millones en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031).

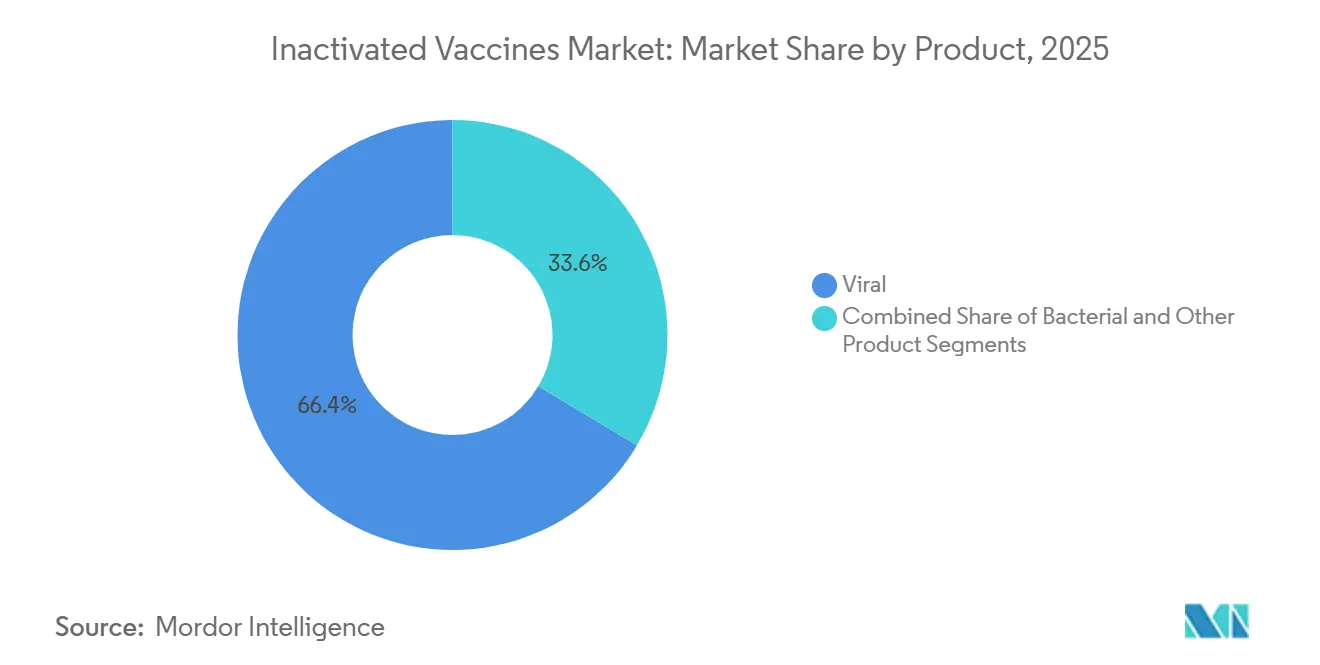

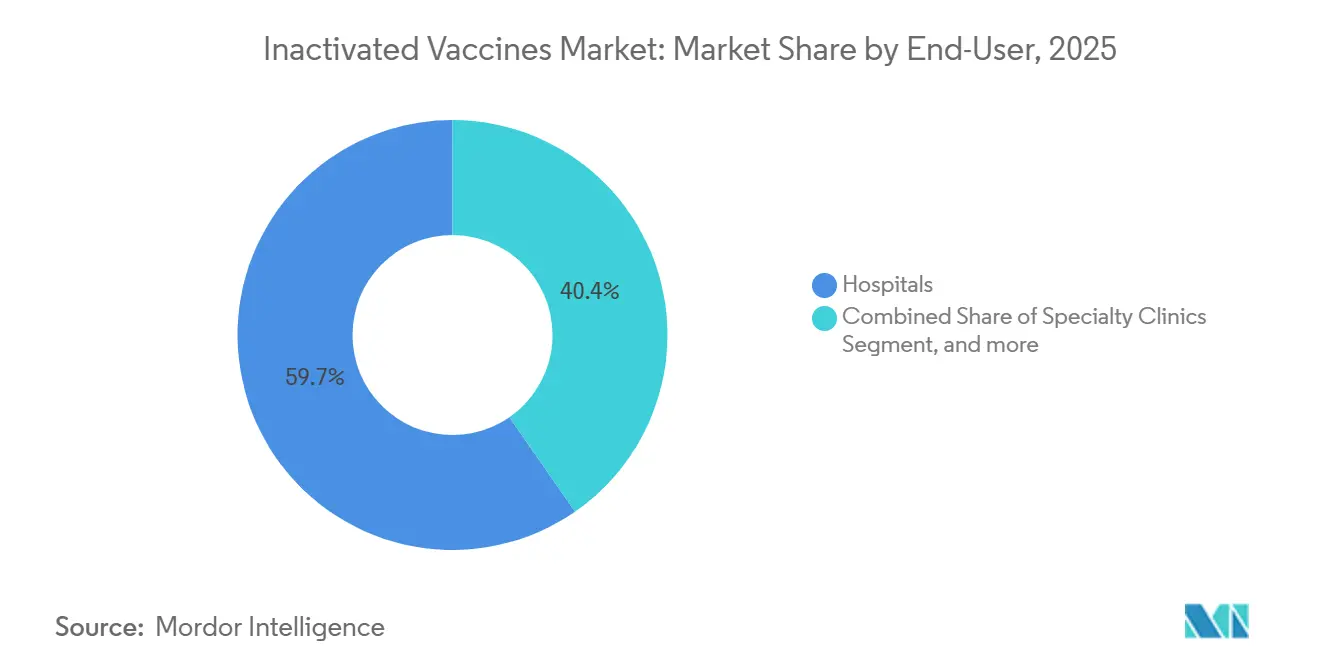

Los ciclos constantes de adquisición gubernamental, los presupuestos más sólidos para la preparación ante pandemias y los brotes recurrentes de enfermedades prevenibles mediante vacunación mantienen el mercado de vacunas inactivadas en una trayectoria ascendente. Las formulaciones virales, lideradas por las dosis estacionales de influenza y las dosis heredadas de COVID-19, aportaron el 66,43% de los ingresos de 2025 y siguen siendo el ancla que sostiene la demanda global del mercado de vacunas inactivadas. La administración subcutánea mantuvo una participación del 54,76% en 2025, aunque los productos orales avanzan a una tasa de crecimiento anual del 12,11% a medida que las vacunas orales de nueva generación contra la polio y el cólera se expanden en regiones endémicas. Los canales de atención domiciliaria, respaldados por la telesalud, las unidades móviles y los autoinyectores, avanzan a una CAGR del 12,87%, redefiniendo la forma en que el mercado de vacunas inactivadas llega a las comunidades desatendidas.

Conclusiones Clave del Informe

- Por producto, las formulaciones virales representaron el 66,43% de la participación del mercado de vacunas inactivadas en 2025 y se prevé que crezcan a una CAGR del 11,54% hasta 2031.

- Por vía de administración, las vacunas subcutáneas representaron el 54,76% de los ingresos de 2025, mientras que se proyecta que las vacunas orales registren una CAGR del 12,11% hasta 2031.

- Por usuario final, los hospitales captaron el 59,65% de la demanda en 2025, mientras que los entornos de atención domiciliaria se expandirán a una CAGR del 12,87% en el mismo horizonte.

- Por método de inactivación, los procesos de detergente disolvente lideraron con una participación del 41,65% en 2025; se espera que las técnicas de radiación registren una CAGR del 11,32% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 46,43% de las ventas de 2025, aunque las farmacias en línea crecerán a una CAGR del 12,65% hasta 2031.

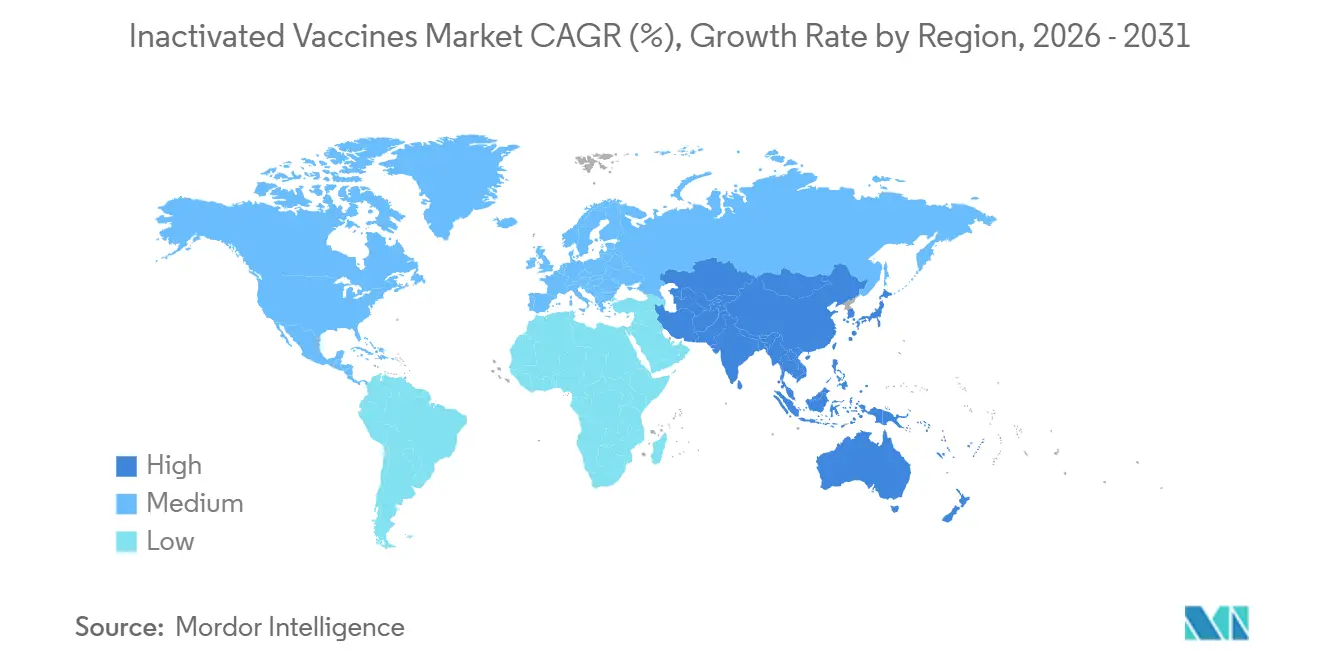

- Por geografía, América del Norte representó el 43,65% del gasto global en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 10,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas Inactivadas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Crecientes de Cobertura de Inmunización Global | +1.8% | UE, América del Norte, India, Indonesia | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Enfermedades Prevenibles mediante Vacunación | +1.5% | África Subsahariana, Asia Meridional, regiones propensas a brotes | Corto plazo (≤2 años) |

| Expansión de los Presupuestos de Adquisición y Almacenamiento Gubernamental | +2.1% | América del Norte, Europa, China, India | Largo plazo (≥4 años) |

| Innovaciones Tecnológicas en Adyuvantes y Formulaciones | +1.3% | América del Norte, Europa, fabricantes por contrato de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Plataformas de Preparación ante Pandemias | +1.6% | G7, G20, receptores del Fondo Pandémico de la OMS | Largo plazo (≥4 años) |

| Aceptación Creciente entre Poblaciones Inmunocomprometidas | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Crecientes de Cobertura de Inmunización Global

Los gobiernos endurecieron las normas de vacunación tras la COVID-19, que expuso brechas de cobertura persistentes. La OMS reportó 14,3 millones de niños con cero dosis de DTP3 en 2024 y 20,6 millones de niños que no recibieron la primera dosis contra el sarampión, lo que pone de relieve las necesidades no satisfechas. Los países que están abandonando la vacuna oral contra la polio han elevado la cobertura de IPV1 al 85%, mientras que la cobertura de IPV2 se sitúa en el 68%, lo que subraya la dependencia de las plataformas de virus inactivados. El Sistema de Compra Dinámica del Reino Unido por valor de GBP 1.000 millones, establecido en 2024, asegura el suministro de COVID-19 hasta 2028, fijando volúmenes plurianuales para los proveedores de vacunas inactivadas[1]Departamento de Salud y Atención Social, "Adjudicación de Contrato del Sistema de Compra Dinámica," GOV.UK. Estos mandatos reducen el riesgo regulatorio para el mercado de vacunas inactivadas al aprovechar décadas de datos de seguridad, cadenas de frío establecidas y credenciales maduras de buenas prácticas de fabricación para agilizar las aprobaciones. Los fabricantes que mantienen la certificación vigente capturan licitaciones predecibles, estabilizando el flujo de caja en el mercado de vacunas inactivadas.

Prevalencia Creciente de Enfermedades Prevenibles mediante Vacunación

Los brotes de sarampión aumentaron a 800 casos en Estados Unidos entre enero y abril de 2025, ya que la disminución de la cobertura de la vacuna triple vírica impulsó los rebrotes. En las regiones donde la COVID-19 interrumpió los servicios básicos, las campañas de recuperación suelen desplegar vacunas inactivadas o combinadas para reconstruir rápidamente la inmunidad de grupo. Las campañas de erradicación de la polio implementaron nuevas vacunas orales de tipo 2, aunque los países libres de polio siguen dependiendo de la vacuna inactivada contra la polio para bloquear la reintroducción. Las oleadas de cólera en Yemen, Haití y la República Democrática del Congo obligaron a recurrir al inventario global, mientras que los viajeros y las tropas solicitaron dosis de cólera inactivadas para una protección rápida. Las temporadas de influenza de 2024 y 2025 se mantuvieron de moderadas a altas, preservando la demanda de formulaciones inactivadas trivalentes y cuadrivalentes revisadas con seis meses de antelación en el Hemisferio Sur[2]Administración de Alimentos y Medicamentos de EE. UU., "Aprobación de Flucelvax de Seqirus," FDA.GOV. Estas amenazas persistentes consolidan la relevancia del mercado de vacunas inactivadas, que ofrece una amplia elegibilidad por edad y una integración fluida con los sistemas de inmunización actuales.

Expansión de los Presupuestos de Adquisición y Almacenamiento Gubernamental

La empresa de contramedidas de Estados Unidos destinó USD 79.487 millones para el ejercicio fiscal 2023-2027, con USD 970 millones fluyendo hacia BARDA en 2025 y USD 965 millones hacia el Inventario Nacional Estratégico. El Fondo Pandémico multilateral destinó USD 547 millones a 50 países en 2024 para la fabricación local y mejoras en la cadena de frío. Brasil utilizó los Fondos Rotatorios Regionales de la OPS para negociar vacunas actualizadas contra el neumococo y el VSR, al tiempo que posicionaba al Instituto Bio-Manguinhos y al Instituto Butantan como proveedores regionales. Estas asignaciones marcan un giro de las compras reactivas al almacenamiento proactivo, otorgando al mercado de vacunas inactivadas una visibilidad de demanda estable cuando los productores demuestran estabilidad en la vida útil y capacidad de aumento rápido.

Innovaciones Tecnológicas en Adyuvantes y Formulaciones

Las emulsiones de aceite en agua, las mezclas a base de saponina y los agonistas de receptores tipo Toll van más allá de las sales de aluminio clásicas y permiten el ahorro de dosis. La plataforma AS01 de GSK, fundamental para Shingrix, registró GBP 3.400 millones en los primeros nueve meses de 2024, validando la categoría de productos adyuvados premium. Arexvy de Sanofi alcanzó GBP 1.800 millones en 2024, y Abrysvo de Pfizer obtuvo extensiones de la etiqueta de la FDA para la coadministración con vacunas inactivadas contra la influenza. La irradiación gamma acelera la eliminación de patógenos y evita los residuos de disolventes, mientras que la vacuna COVID-19 de Novavax con adyuvante Matrix-M obtuvo la Autorización de Uso de Emergencia para la temporada 2024-2025, ofreciendo una alternativa a los enfoques de ácidos nucleicos. Estos avances permiten a las empresas diferenciarse a través de la inmunogenicidad, la termoestabilidad y la comodidad del paciente, fortaleciendo así la propuesta de valor del mercado de vacunas inactivadas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Estrictos de Biocontención y Cumplimiento de Buenas Prácticas de Fabricación | -1.2% | América del Norte, Europa; los mercados emergentes enfrentan brechas de financiamiento | Largo plazo (≥4 años) |

| Vulnerabilidades de la Cadena de Suministro para Materias Primas Críticas | -0.9% | Regiones dependientes de adyuvantes, viales y medios de cultivo de un solo proveedor (Asia-Pacífico, América Latina) | Corto plazo (≤2 años) |

| Competencia de Plataformas de Vacunas de Nueva Generación | -1.4% | América del Norte, Europa, centros urbanos de Asia-Pacífico donde la adopción de ARNm es alta | Mediano plazo (2-4 años) |

| Hesitación ante las Vacunas y Campañas de Desinformación | -0.7% | EE. UU., Europa Occidental, mercados selectos de Asia-Pacífico con movimientos antivacunas activos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de Biocontención y Cumplimiento de Buenas Prácticas de Fabricación

Las instalaciones de nivel de bioseguridad 3 o 4 pueden superar los USD 500 millones, y los reguladores exigen ensayos de inactivación validados y un exhaustivo monitoreo ambiental. Las expansiones de Merck en Durham y de GSK en Pensilvania muestran la carga de capital necesaria para incorporar análisis de nueva generación y sistemas de un solo uso en los marcos de cumplimiento. Los fabricantes más pequeños de Asia-Pacífico y América Latina tienen dificultades para financiar las actualizaciones, lo que limita sus perspectivas de precalificación de la OMS. La farmacovigilancia poscomercialización añade costos; Novavax debe entregar datos mensuales de potencia y realizar estudios de seguridad observacionales bajo sus obligaciones de Autorización de Uso de Emergencia. Los altos costos generales favorecen a los titulares integrados, moderando el flujo de nuevos participantes en el mercado de vacunas inactivadas.

Vulnerabilidades de la Cadena de Suministro para Materias Primas Críticas

Los componentes de adyuvantes, el vidrio borosilicatado y los medios de cultivo celular suelen provenir de un único proveedor. La COVID-19 expuso eslabones frágiles cuando la escasez de viales retrasó los envíos en todo el mundo. Las interrupciones contractuales en una región repercuten en múltiples plantas, causando pausas en la producción que afectan al mercado de vacunas inactivadas. Los fabricantes se protegen con el abastecimiento dual y los inventarios en planta, aunque la inflación de materiales y los cuellos de botella logísticos siguen erosionando los márgenes hasta que las redundancias maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio Viral Sostiene las Perspectivas de Crecimiento

Las preparaciones virales representaron el 66,43% de la participación del mercado de vacunas inactivadas en 2025, ya que los programas de influenza, COVID-19 y polio generaron grandes volúmenes. Los productos bacterianos sirven a indicaciones más limitadas, como el cólera o la fiebre tifoidea, pero cubren brechas vitales de salud pública. Se prevé que el tamaño del mercado de vacunas inactivadas para formulaciones virales se amplíe a una CAGR del 11,54% hasta 2031, mientras que las actualizaciones de cepas de influenza, los inventarios heredados de COVID-19 y la creciente demanda de VSR refuerzan el volumen. La influenza estacional sigue siendo el mayor subsegmento viral tras la aprobación de la FDA de la Flucelvax trivalente de Seqirus para lactantes de tan solo seis meses. Los segmentos bacterianos continúan en entornos de bajos ingresos donde la tos ferina de células enteras cuesta menos que las opciones acelulares. Los "otros" emergentes, incluidas las vacunas inactivadas contra el dengue y la rabia, impulsan la diversificación y estimulan el impulso de la cartera de productos.

En general, los productos virales aprovechan la capacidad establecida, los datos de seguridad de varias décadas y las aprobaciones para amplias franjas de edad que se integran fácilmente en los calendarios nacionales. La competencia se intensifica a medida que las vacunas de ARNm y subunidades proteicas entran en los refuerzos contra el VSR y la COVID-19, lo que lleva a los productores virales a perfeccionar los adyuvantes y acelerar la inactivación por radiación para mantenerse competitivos en el mercado de vacunas inactivadas.

Por Vía de Administración: Las Plataformas Orales Prometen Mejoras en el Acceso

Las inyecciones subcutáneas representaron el 54,76% del uso en 2025, consolidadas por la logística arraigada de aguja y jeringa. Se prevé que el mercado de vacunas inactivadas para productos orales crezca a una CAGR del 12,11% hasta 2031, impulsado por las campañas de nOPV2 y la liberación de los inventarios de emergencia de cólera. Los formatos orales reducen los residuos de objetos punzocortantes y la carga de la cadena de frío, facilitando las campañas masivas en zonas densamente pobladas. Persisten obstáculos técnicos, incluida la degradación gástrica y la inmunidad mucosa variable, aunque los recubrimientos entéricos y las formulaciones tamponadas están reduciendo la brecha. Las vías intravenosas se limitan al uso hospitalario de inmunoglobulinas.

La tracción comercial de las vacunas orales depende de tecnologías termoestables y sabores aptos para niños. Las empresas que combinan dosis orales de cólera o fiebre tifoidea con herramientas digitales de adherencia a la salud pueden ganar participación mientras defienden las franquicias inyectables mediante la innovación en autoinyectores en el mercado de vacunas inactivadas.

Por Método de Inactivación: La Radiación Gana Credibilidad

Las técnicas de detergente disolvente lideraron con el 41,65% en 2025 gracias a sus largas trayectorias regulatorias. Se prevé que los enfoques de irradiación gamma y ultravioleta registren una CAGR del 11,32% hasta 2031, ya que las empresas buscan una cinética de eliminación más rápida y menor desperdicio químico[3]Organismo Internacional de Energía Atómica, "Costos de Capital de las Instalaciones de Irradiación Gamma," IAEA.ORG. La radiación preserva los epítopos conformacionales al evitar los disolventes, reduciendo los pasos de purificación. Los costos iniciales de las instalaciones blindadas oscilan entre USD 10 y 30 millones, aunque los ahorros se acumulan a través de ciclos de lotes más cortos y pruebas de residuos simplificadas. Los tratamientos térmicos y de pH persisten en las líneas bacterianas heredadas, pero ceden terreno gradualmente.

Los productores que validan los métodos de radiación ante las autoridades aseguran agilidad durante los aumentos de brotes, reforzando su posición en el mercado de vacunas inactivadas al tiempo que reducen las responsabilidades ambientales.

Por Usuario Final: La Atención Domiciliaria Emerge del Nicho a la Corriente Principal

Los hospitales representaron el 59,65% de las ventas de 2025 debido a los protocolos perioperatorios, oncológicos y neonatales. Los entornos de atención domiciliaria crecerán a una CAGR del 12,87% a medida que se amplíen los dispositivos de autoadministración y las visitas domiciliarias de farmacéuticos. Las instituciones de investigación siguen siendo compradores pequeños pero estratégicos que generan datos de inmunogenicidad críticos para las extensiones de etiqueta. Las clínicas especializadas atienden a viajeros, trabajadores de la salud y cohortes inmunosuprimidas, añadiendo variedad a la demanda.

Los modelos exitosos de atención domiciliaria dependen de la cobertura del pagador, las integraciones de prescripción electrónica y las jeringas precargadas estables para ventanas de transporte cortas. Los fabricantes que se asocian con portales de telesalud y trabajadores comunitarios de salud pueden desbloquear volumen incremental para el mercado de vacunas inactivadas.

Por Canal de Distribución: Las Farmacias en Línea Amplían el Alcance Digital

Las farmacias hospitalarias capturaron una participación del 46,43% en 2025 a través de la adquisición centralizada y los precios negociados. Se prevé que las farmacias en línea crezcan un 12,65% anual hasta 2031 sobre la base del embalaje de cadena de frío de última milla y el seguimiento de temperatura en tiempo real. Las cadenas minoristas siguen siendo centros para las vacunas contra la influenza sin cita previa, aprovechando el horario ampliado y el asesoramiento farmacéutico. La autorización regulatoria para el envío directo al consumidor varía, aunque los programas piloto en Estados Unidos y partes de Europa apuntan a una adopción más amplia.

Las presentaciones termoestables y los envases a prueba de manipulación aumentan la confianza del consumidor, mientras que los retornos de los registradores de datos alimentan evidencia de estabilidad en el mundo real. Las empresas que agrupan aplicaciones educativas y servicios de programación de citas pueden fortalecer el valor de marca en todo el mercado de vacunas inactivadas.

Análisis Geográfico

América del Norte representó el 43,65% de los ingresos de 2025 después de que Estados Unidos comprometiera USD 79.487 millones para contramedidas médicas para el ejercicio fiscal 2023-2027 y reservara USD 965 millones para el Inventario Nacional Estratégico. La planta de Merck en Durham por USD 1.000 millones y la actualización de GSK en Pensilvania por USD 800 millones añaden capacidad nacional que reduce el riesgo de importación, mientras que el sitio de Sanofi en Toronto por CAD 800 millones amplía el suministro de exportación a 60 mercados. Las vías predecibles de la FDA y Health Canada favorecen las Autorizaciones de Uso de Emergencia rápidas y la farmacovigilancia rigurosa, convirtiendo a la región en un ancla confiable para el mercado de vacunas inactivadas.

Se proyecta que Asia-Pacífico avance a una CAGR del 10,54% hasta 2031, impulsada por la Misión Indradhanush de India, las reformas del Programa Nacional de Inmunización de China y la instalación Modulus de Sanofi en Singapur por SGD 800 millones. El Instituto Serum y Bharat Biotech aprovechan las ventajas de costos y la precalificación de la OMS para abastecer las campañas financiadas por Gavi en África y el Sudeste Asiático. Sinovac y Sinopharm dominan la adquisición nacional, pero enfrentan vientos en contra en las exportaciones a mercados de altos ingresos donde las vacunas de ARNm están ganando terreno. La alineación regulatoria entre Japón, Australia y Corea del Sur con los plazos de actualización de cepas de la FDA y la Agencia Europea de Medicamentos fomenta la eficiencia interregional, apoyando una demanda estable en el mercado de vacunas inactivadas.

Europa mantiene una fuerte adopción de vacunas contra la influenza, el herpes zóster y el VSR, con GSK registrando GBP 3.400 millones de Shingrix y GBP 1.800 millones de Arexvy en 2024. La actualización de Nuvaxovid de la Agencia Europea de Medicamentos en 2026 amplió el acceso para adultos inmunocomprometidos, impulsando las alternativas de subunidades proteicas e inactivadas. Oriente Medio y África dependen de los inventarios de la OMS de vacunas contra la fiebre amarilla y el cólera, mientras que Gavi financia mejoras en la cadena de frío que aumentan la cobertura regional. América del Sur se beneficia de los acuerdos de Brasil con la OPS para asegurar vacunas neumocócicas de 20 valencias y contra el VSR mediante adquisición conjunta, consolidando centros de producción locales que abastecen a los mercados vecinos. Estas dinámicas subrayan la importancia de la armonización regulatoria y las asociaciones público-privadas para equilibrar el suministro en el mercado de vacunas inactivadas.

Panorama Competitivo

El mercado de vacunas inactivadas está moderadamente concentrado. Los principales fabricantes controlan la mayor parte de la capacidad estacional de influenza, polio y COVID-19 aprovechando líneas de adyuvantes verticalmente integradas e instalaciones de bioseguridad. Los adyuvantes propietarios como AS01, AS03, MF59 y Matrix-M respaldan el posicionamiento premium, mientras que los productores por contrato indios y chinos compiten principalmente en costos. La compra de Cidara Therapeutics por parte de Merck en noviembre de 2025 por USD 9.200 millones añadió un antiviral de acción prolongada contra la influenza que complementa su oferta de vacunas. La adquisición de INBRX-101 por parte de Sanofi en mayo de 2024 amplió su huella de biológicos para enfermedades raras, subrayando el apetito por activos adyacentes con capacidades de fabricación compartidas.

Las oportunidades de espacio en blanco se encuentran en las vacunas orales termoestables contra el cólera y la fiebre tifoidea, los calendarios combinados que reducen las visitas a la clínica y las formulaciones adaptadas para adultos inmunocomprometidos que pueden responder mal a las vacunas de ARNm. Los disruptores de salud digital integran teleconsultas, administración en el hogar y seguimiento de eventos adversos en tiempo real, lo que podría desplazar a los canales hospitalarios y minoristas tradicionales. La adopción de tecnología se centra en la fabricación continua, los biorreactores de un solo uso y los gemelos digitales que aceleran la validación, ilustrado por las plantas de Merck en Durham y Modulus de Sanofi. Los actores más pequeños como Bharat Biotech y Sinovac explotan los menores costos y las aprobaciones regionales para penetrar en Asia-Pacífico y América Latina, aunque el acceso limitado a adyuvantes avanzados limita su participación en los segmentos de altos ingresos. La precalificación de la OMS y las directrices de la Conferencia Internacional sobre Armonización de Requisitos Técnicos para el Registro de Productos Farmacéuticos para Uso Humano facilitan la entrada en múltiples mercados para las empresas con sistemas de calidad maduros, reforzando un campo competitivo que recompensa la escala y el cumplimiento regulatorio dentro del mercado de vacunas inactivadas.

Líderes de la Industria de Vacunas Inactivadas

Sanofi

GSK Plc

Pfizer, Inc.

Merck & Co.

Bharat Biotech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Departamento de Salud y Servicios Humanos de EE. UU. (HHS) y los Institutos Nacionales de Salud (NIH) anunciaron el desarrollo de la plataforma de vacunas universales de próxima generación, Generation Gold Standard, utilizando una plataforma de virus completo inactivado con beta-propiolactona (BPL).

- Abril de 2025: La Iniciativa Europea de Vacunas se asoció con un nuevo proyecto para desarrollar una prometedora vacuna inactivada contra el VHC (HCVIVA), respaldada por el Fondo de Innovación de Dinamarca y liderada por el Hospital Hvidovre. La vacuna tiene como objetivo desencadenar anticuerpos neutralizantes amplios para prevenir enfermedades relacionadas con el VHC.

- Abril de 2025: Novartis anunció una inversión de USD 23.000 millones a cinco años en EE. UU. que incluye cuatro nuevas instalaciones de biológicos y un centro de investigación en San Diego por USD 1.100 millones.

Alcance del Informe Global del Mercado de Vacunas Inactivadas

Según el alcance del informe, las vacunas inactivadas contienen virus o bacterias que han sido eliminados o inactivados para que no puedan causar enfermedades. Estimulan al sistema inmunológico para que reconozca y combata el patógeno sin causar enfermedad. Estas vacunas requieren múltiples dosis o dosis de refuerzo para una inmunidad efectiva.

El Mercado de Vacunas Inactivadas está Segmentado por Producto (Viral, Bacteriano y Otros), Vía de Administración (Subcutánea, Oral e Intravenosa), Método de Inactivación (Detergente Disolvente, Radiación, Concentración de pH, Inactivación por Calor y Otros), Usuario Final (Hospitales, Clínicas Especializadas, Entornos de Atención Domiciliaria e Instituciones de Investigación), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas y Farmacias en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Viral |

| Bacteriano |

| Otros Productos |

| Subcutánea |

| Oral |

| Intravenosa |

| Detergente Disolvente |

| Radiación |

| Concentración de pH |

| Inactivación por Calor |

| Otros Métodos de Inactivación |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Instituciones de Investigación |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Viral | |

| Bacteriano | ||

| Otros Productos | ||

| Por Vía de Administración | Subcutánea | |

| Oral | ||

| Intravenosa | ||

| Por Método de Inactivación | Detergente Disolvente | |

| Radiación | ||

| Concentración de pH | ||

| Inactivación por Calor | ||

| Otros Métodos de Inactivación | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Instituciones de Investigación | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas inactivadas en 2031?

Se prevé que el mercado alcance USD 36.250 millones en 2031.

¿Qué categoría de producto lideró los ingresos en 2025?

Las formulaciones inactivadas virales dominaron con el 66,43% de los ingresos de 2025.

¿A qué velocidad crecerá Asia-Pacífico hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 10,54% durante el período de pronóstico.

¿Por qué son importantes los canales de atención domiciliaria?

Proporcionan un crecimiento de CAGR del 12,87% al permitir la inmunización descentralizada mediante autoinyectores y equipos móviles.

¿Qué método de inactivación está creciendo más rápidamente?

Se proyecta que las técnicas de radiación, especialmente la irradiación gamma, se expandan a una CAGR del 11,32%.

¿Qué restringe más a los nuevos participantes?

Los altos costos de bioseguridad y cumplimiento de buenas prácticas de fabricación que pueden superar los USD 500 millones para instalaciones avanzadas.

Última actualización de la página el: