Tamaño y Participación del Mercado de Sistemas de Acceso de Entrada sin Llave para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

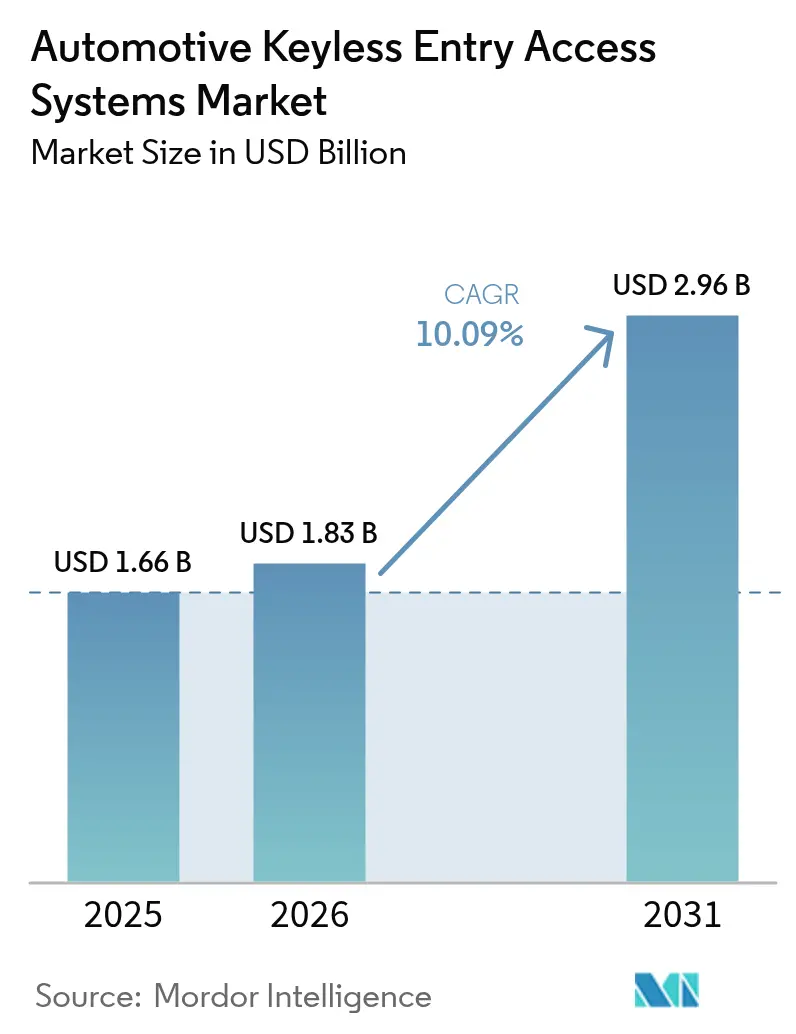

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Acceso de Entrada sin Llave para Automóviles por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de acceso de entrada sin llave para automóviles crezca de 1.660 millones de USD en 2025 a 1.830 millones de USD en 2026, y se prevé que alcance 2.960 millones de USD en 2031 a una CAGR del 10,09% durante el período 2026-2031. La creciente demanda de vehículos definidos por software, el aumento de las expectativas de seguridad y las regulaciones más estrictas en materia de ciberseguridad sustentan este crecimiento. El despliegue de banda ultraancha (UWB) por parte de los principales fabricantes de equipos originales (OEM) ofrece una precisión de proximidad a nivel centimétrico que mitiga los riesgos de ataques de retransmisión. Las soluciones centradas en el teléfono inteligente de tipo "teléfono como llave" de Apple y Google trasladan la tecnología de un complemento de conveniencia a un subsistema central del vehículo. Asia-Pacífico ostenta la mayor presencia regional y registra la CAGR más rápida, impulsada por la producción de vehículos eléctricos de China y la maduración de la base de electrónica automotriz de India.

Conclusiones Clave del Informe

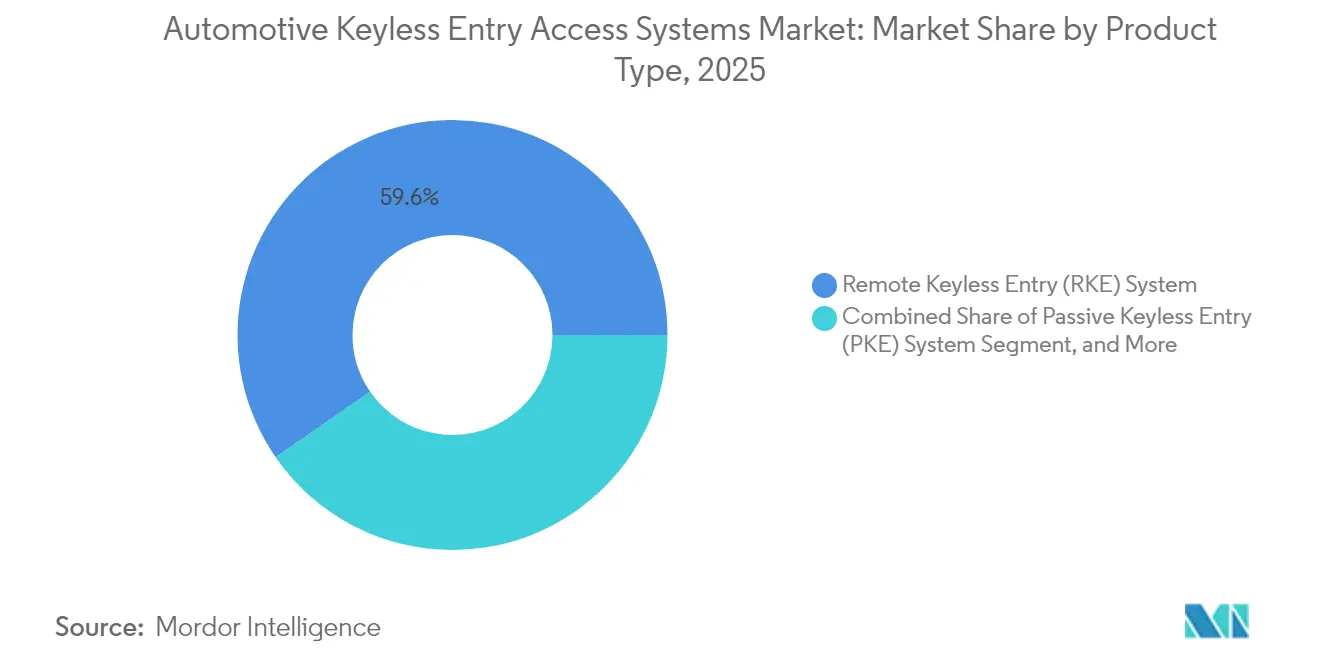

- Por tipo de producto, la Entrada sin Llave Remota representó el 59,62% de la participación del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025, mientras que se proyecta que la Entrada sin Llave Pasiva registre una CAGR del 10,58% hasta 2031.

- Por tecnología, las soluciones de radiofrecuencia representaron el 72,98% del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025; la banda ultraancha avanza a una CAGR del 10,31% hasta 2031.

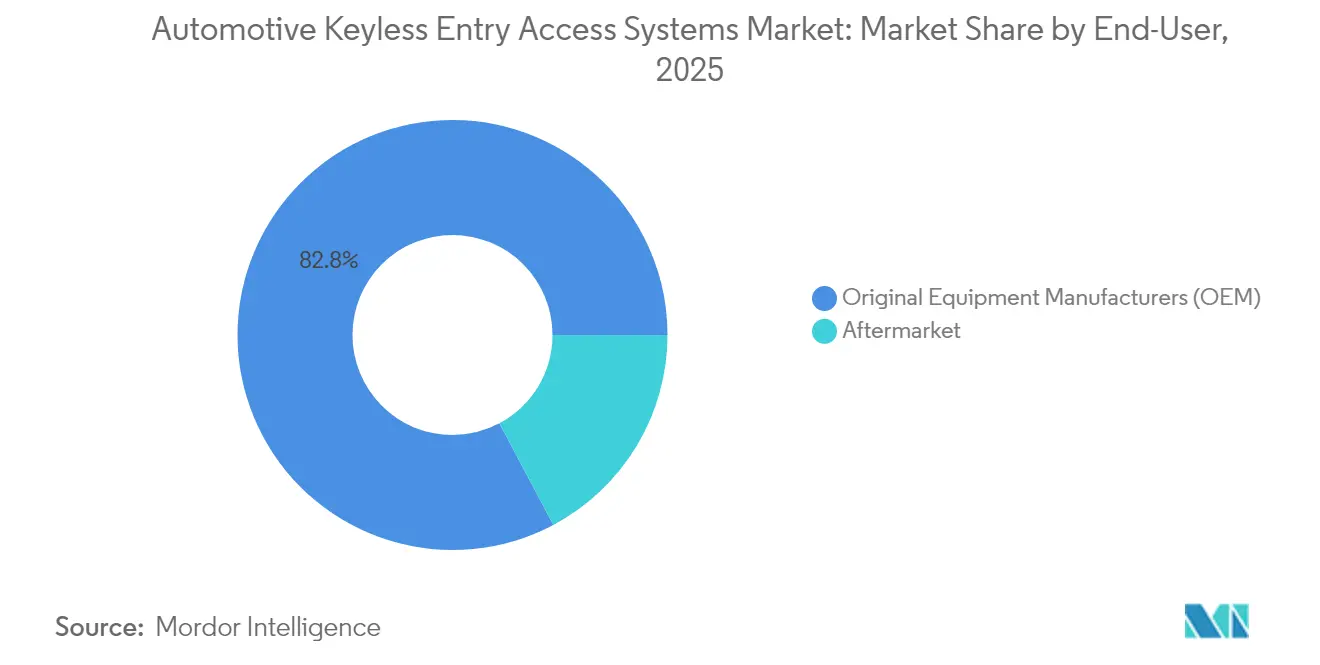

- Por canal de ventas, las instalaciones de OEM capturaron el 82,77% del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025; el segmento de posventa crece a una CAGR del 10,22%.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,84% del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025; se espera que los vehículos comerciales ligeros crezcan a una CAGR del 10,44%.

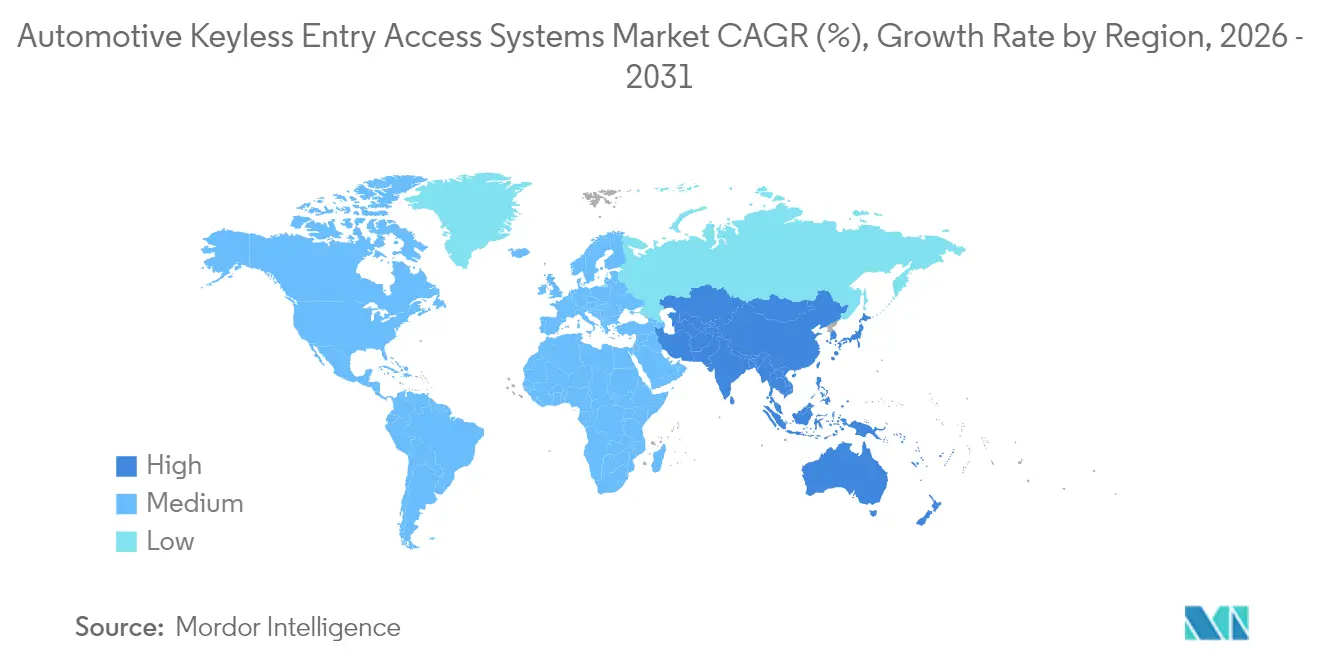

- Por geografía, Asia-Pacífico lideró con una participación del 48,55% en los ingresos del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025 y se expande a una CAGR del 11,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Acceso de Entrada sin Llave para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Robo de Vehículos que Impulsa las Mejoras de Seguridad de los OEM | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Vehículos Conectados e Inteligentes que Impulsa la Demanda de Llaves Digitales | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Penetración de Vehículos Premium y Eléctricos que Convierte la Entrada sin Llave Pasiva en Equipamiento Estándar | +1.5% | Global, liderado por China y los mercados europeos | Mediano plazo (2-4 años) |

| APIs de "Teléfono como Llave" de las Grandes Tecnológicas que Amplían los Ecosistemas de los OEM | +1.3% | Global, con penetración del ecosistema Apple/Google | Mediano plazo (2-4 años) |

| Regulaciones Antirrobo Impulsadas por Aseguradoras en EE. UU. y la UE | +1.2% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Plataformas de Uso Compartido de Vehículos Habilitadas por UWB (Flotas y Movilidad como Servicio) | +0.9% | Centros urbanos a nivel global, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Robo de Vehículos que Impulsa las Mejoras de Seguridad de los OEM

El robo de vehículos superó cifras récord en los Estados Unidos durante 2024, presionando a los fabricantes para reforzar las defensas de control de acceso. Los modelos sin inmovilizadores se convirtieron en los principales objetivos, obligando a los OEM a entregar parches de software rápidos y kits de actualización. El crimen organizado emplea dispositivos de ataque de retransmisión de bajo costo que clonan señales de llavero en cuestión de segundos, lo que impulsa la inversión en UWB, llaveros con detección de movimiento y autenticación multifactor. Las aseguradoras ajustan las primas en función de la sofisticación antirrobo, alineando la gestión del riesgo corporativo con el despliegue avanzado de sistemas de entrada sin llave[1]"Estadísticas de Robo de Automóviles 2024," Oficina Nacional de Delitos de Seguros, nicb.org.

Adopción de Vehículos Conectados e Inteligentes que Impulsa la Demanda de Llaves Digitales

Las APIs de Apple CarKey y Google Digital Car Key proporcionan marcos listos para usar que permiten a los fabricantes de automóviles implementar acceso basado en teléfono inteligente sin desarrollo de aplicaciones a medida. El punto de referencia de integración digital fluida de Tesla eleva las expectativas de los consumidores en todos los segmentos de precio. La especificación Digital Key 3.0 del Consorcio de Conectividad de Automóviles combina Bluetooth de Baja Energía y UWB, permitiendo a los conductores desbloquear vehículos con las manos libres manteniendo la seguridad criptográfica[2] "Digital Key Versión 3.0," Consorcio de Conectividad de Automóviles, carconnectivity.org. Las llaves digitales han pasado, por tanto, de ser complementos de lujo a infraestructura de referencia para actualizaciones de vehículos por vía inalámbrica (OTA) y perfiles de conductor personalizados.

Penetración de Vehículos Premium y Eléctricos que Convierte la Entrada sin Llave Pasiva en Equipamiento Estándar

Las plataformas de vehículos eléctricos cuentan con electrónica centralizada y arquitecturas de 48 voltios que simplifican la integración de la Entrada sin Llave Pasiva. Marcas chinas como BYD incluyen la Entrada sin Llave Pasiva como equipamiento estándar en modelos de alto volumen, redefiniendo las expectativas de los consumidores en los mercados de exportación. Las marcas de lujo añaden capas biométricas —reconocimiento de palma o facial— que se extienden con el tiempo a los vehículos de segmento medio. A medida que aumenta la adopción en el segmento premium, los costos de hardware por unidad disminuyen, acelerando la penetración en el mercado masivo.

Regulaciones Antirrobo Impulsadas por Aseguradoras en EE. UU. y la UE

La Ley de Resiliencia Cibernética de la Unión Europea exige vías seguras de actualización de software para los componentes conectados, incluidos los módulos de entrada sin llave[3]"Implicaciones de la Ley de Resiliencia Cibernética para el Sector Automotriz," TUV SUD, tuvsud.com. Canadá destina 1,1 millones de CAD a proyectos piloto de antirrobo basados en biometría, reforzando el impulso normativo[4]"El Gobierno Financia Proyectos Antirrobo de Vehículos," Transport Canada, tc.canada.ca. Los OEM que cumplen estas normas obtienen una autorización regulatoria más rápida y menores costos de seguro de flota, mientras que los participantes de bajo costo se enfrentan a barreras de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ataque de Retransmisión que Erosionan la Confianza del Consumidor | -1.4% | Global, con especial impacto en los segmentos premium | Corto plazo (≤ 2 años) |

| Alto Costo de Lista de Materiales para Modelos del Segmento Económico | -0.8% | Mercados emergentes y segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de Chips Seguros en Períodos de Alta Demanda de Teléfonos Inteligentes | -1.1% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyecto de Ley de la UE que Exige Autenticación Multifactor Podría Retrasar los Lanzamientos | -0.6% | Unión Europea principalmente, con repercusión en los OEM globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ataque de Retransmisión que Erosionan la Confianza del Consumidor

Los tutoriales en redes sociales muestran a ladrones abriendo vehículos premium en menos de 30 segundos utilizando amplificadores de retransmisión. Los incidentes publicados socavan la percepción de seguridad de los sistemas sin llave, especialmente entre los compradores de gama alta. Los fabricantes responden con verificaciones de proximidad UWB cifradas y modos de suspensión activados por movimiento, aunque los vehículos más antiguos siguen expuestos. La vacilación de los consumidores podría retrasar las actualizaciones hasta que se refuercen las garantías de seguridad.

Alto Costo de Lista de Materiales para Modelos del Segmento Económico

Los elementos seguros, los transceptores de radiofrecuencia y los procesadores criptográficos añaden un costo notable a la lista de materiales de los vehículos de bajo margen. Se proyecta que el gasto en semiconductores automotrices por vehículo se duplique para 2030, reduciendo los presupuestos para los segmentos de entrada. La competencia en la cadena de suministro con las marcas de electrónica de consumo a menudo prioriza la producción de teléfonos sobre los pedidos automotrices, extendiendo los plazos de entrega y elevando los precios de los componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Llaves Digitales Interrumpen el Dominio Tradicional de la Entrada sin Llave Remota

Los sistemas de Entrada sin Llave Remota representaron el 59,62% del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025, aprovechando la arquitectura de RF madura y el atractivo costo por vehículo. La Entrada sin Llave Pasiva avanza a una CAGR del 10,58%, apoyada por el diseño de plataformas de vehículos eléctricos que simplifica la detección continua de proximidad. La Entrada sin Llave Remota establece actualmente el nivel de referencia de rendimiento, aunque el crecimiento de la Entrada sin Llave Pasiva sugiere una eventual paridad. Los consumidores valoran la comodidad manos libres, mientras que los operadores de flotas ven la tecnología como un camino hacia la autenticación de conductores a nivel de auditoría.

Las llaves digitales, aunque representan la porción más pequeña hoy en día, registran un crecimiento de dos dígitos a medida que la saturación de teléfonos inteligentes se acerca a la universalidad. A medida que las APIs maduran, las actualizaciones del mercado de posventa se incorporan al repunte proyectado, otorgando a los modelos más antiguos un control de acceso moderno sin necesidad de rediseño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Banda Ultraancha Desafía la Supremacía de la Radiofrecuencia a través de la Innovación en Seguridad

La radiofrecuencia tradicional sigue representando el 72,98% del tamaño del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025. Su bajo costo y la familiaridad con la certificación global garantizan su relevancia continua, especialmente en las clases de vehículos sensibles al precio. Sin embargo, la CAGR del 10,31% de la banda ultraancha se debe a su inmunidad a los exploits de retransmisión de señal y a su precisa medición de tiempo de vuelo. Apple, Samsung y Google incorporan chips de banda ultraancha en sus teléfonos, lo que permite a los OEM apoyarse en las hojas de ruta de la electrónica de consumo en lugar de en silicio automotriz a medida.

El Bluetooth de Baja Energía sigue siendo un protocolo puente, especialmente útil cuando los vehículos deben comunicarse con teléfonos que carecen de radios de banda ultraancha. La NFC admite el acceso en modo valet y servicio, mientras que NearLink de China puede introducir divergencias regionales. Los proveedores lanzan ahora sistemas en chip multiprotocolo que integran RF, Bluetooth de Baja Energía y banda ultraancha, reduciendo la complejidad de la placa y facilitando la migración.

Por Usuario Final: El Crecimiento del Mercado de Posventa Señala la Aceleración de la Demanda de Actualización

Las instalaciones de OEM capturaron el 82,77% de los ingresos del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025, impulsadas por las características de acceso digital instaladas en fábrica en plataformas de vehículos de alto volumen. El mercado de posventa registra una CAGR del 10,22% a medida que los propietarios de vehículos más antiguos buscan mayor protección contra el robo y la comodidad del teléfono inteligente. Los gestores de flotas despliegan kits de actualización para limitar la entrega de llaves y automatizar los registros de conductores. Los incentivos regulatorios en Canadá y el aumento de las primas de seguros en los Estados Unidos respaldan aún más las actualizaciones.

El lanzamiento de 700 nuevas referencias de posventa por parte de Continental en 2025 ilustra el compromiso con este canal. Los instaladores independientes se benefician de arneses simplificados y herramientas de aprovisionamiento en la nube, reduciendo el tiempo de mano de obra. Sin embargo, las preocupaciones sobre la garantía y los obstáculos de integración específicos del vehículo aún limitan la adopción en algunas regiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Innovación en Llaves Digitales

Los automóviles de pasajeros representaron el 71,84% de las instalaciones del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025, lo que refleja sus volúmenes de producción dominantes. Los vehículos comerciales ligeros, sin embargo, muestran una CAGR del 10,44% a medida que los proveedores logísticos priorizan el uso compartido de llaves digitales para rutas con múltiples conductores.

Las empresas de uso compartido de vehículos requieren una reserva y devolución sin fricciones, impulsando la innovación en credenciales temporales y registros de auditoría basados en la nube. Las empresas de alquiler citan menos disputas por daños y una rotación más rápida como beneficios clave. Los camiones pesados adoptan la tecnología de forma más gradual, centrándose en la identificación del conductor más que en la comodidad, aunque los proyectos piloto de vehículos eléctricos pesados señalan una futura aceleración.

Análisis Geográfico

Asia-Pacífico generó el 48,55% de los ingresos del mercado de sistemas de acceso de entrada sin llave para automóviles en 2025 y registra una CAGR del 11,03%. El auge de los vehículos eléctricos en China posiciona los sistemas sin llave como equipamiento estándar incluso en modelos de precio medio, obligando a los competidores extranjeros a igualar las características. Los planes de incentivos vinculados a la producción de India fomentan plantas de electrónica doméstica que reducen los costos de adquisición local. Proveedores japoneses como Denso escalan módulos de banda ultraancha para plataformas globales, mientras que los OEM surcoreanos extienden el acceso exclusivo por teléfono inteligente a sus nuevas gamas eléctricas.

América del Norte ocupa el segundo lugar por valor. El aumento de las estadísticas de robo y la presión de las aseguradoras convierten las soluciones avanzadas de entrada sin llave en un requisito indispensable. Canadá financia ocho proyectos antirrobo, consolidando las actualizaciones biométricas e impulsadas por inteligencia artificial. Los centros de OEM de México integran módulos conformes para servir a los programas de exportación hacia los Estados Unidos, extendiendo la demanda de elementos seguros por toda la región. La amplia penetración de teléfonos inteligentes impulsa la aceptación de llaves digitales, y un sizable mercado de posventa respalda las actualizaciones.

Europa se beneficia de estrictos mandatos de ciberseguridad. Las marcas de lujo lideran la adopción de la banda ultraancha, mientras que los modelos de gama media incorporan Bluetooth de Baja Energía cifrado. La claridad regulatoria bajo la Ley de Resiliencia Cibernética otorga a los primeros en actuar una ventaja de cumplimiento, configurando las listas de proveedores en los ciclos de adquisición.

Panorama Competitivo

El mercado de sistemas de acceso sin llave para automóviles comprende varios proveedores de primer nivel con carteras diferenciadas. Continental, Denso y Valeo ocupan posiciones significativas y conforman un campo moderadamente concentrado. Continental establece la marca Aumovio para destacar estrategias definidas por software, incluido el acceso UWB CoSmA y la gestión de credenciales por vía inalámbrica. Denso aprovecha sus sólidos vínculos con los OEM en Japón y América del Norte, centrándose en la integración de elementos seguros con los controladores de sistemas avanzados de asistencia a la conducción. Valeo enfatiza plataformas NFC más Bluetooth de Baja Energía que escalan en todos los niveles de equipamiento de entrada.

Las alianzas estratégicas reemplazan los silos verticales. BMW colabora con Apple para garantizar la compatibilidad de llaves digitales entre plataformas, mientras que Hyundai utiliza Google para la compatibilidad con Android. Los proveedores de semiconductores STMicroelectronics y NXP compiten por suministrar conjuntos de chips multiprotocolo, vendiendo diseños de referencia que aceleran el tiempo de comercialización.

La actividad de adquisiciones es constante: en enero de 2025, ASSA ABLOY adquirió 3millID Corporation y Third Millennium Systems Ltd. para ampliar su experiencia biométrica, y Samsung explora la compra de partes de las unidades de pantallas y sistemas avanzados de asistencia a la conducción de Continental, lo que señala una convergencia intersectorial. La competencia en ciberseguridad y el cumplimiento normativo deciden cada vez más los resultados de las licitaciones, marginando a las empresas que carecen de la certificación ISO/SAE 21434.

Líderes del Sector de Sistemas de Acceso de Entrada sin Llave para Automóviles

Continental AG

Denso Corporation

Valeo SA

HELLA GmbH & Co. KGaA

TOKAIRIKA,CO, LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Continental lanzó la marca Aumovio, orientada a plataformas de vehículos definidos por software que incluyen soluciones avanzadas de entrada sin llave.

- Enero de 2025: SMK Electronics Corporation, Estados Unidos, anunció el lanzamiento de un nuevo Sistema de Entrada sin Llave Pasiva para aplicaciones automotrices en el CES 2025. Este sistema integra protocolos Bluetooth, NFC y UWB para mejorar la seguridad de acceso al vehículo. Ofrece a los OEM y operadores de flotas un sistema de llavero y receptor personalizable, con hardware y software estándar y opciones de personalización.

- Diciembre de 2024: Thales presentó la NFC CARd Key, que ofrece una tarjeta de contacto sin llave como respaldo a las llaves de teléfono inteligente.

Alcance del Informe Global del Mercado de Sistemas de Acceso de Entrada sin Llave para Automóviles

Los sistemas de acceso de entrada sin llave para automóviles permiten a la persona desbloquear y bloquear las puertas del vehículo sin utilizar una llave. La mayoría de los vehículos modernos están equipados con un sistema básico de entrada sin llave que incluye un transmisor remoto de corto alcance. El alcance del Mercado de Sistemas de Acceso de Entrada sin Llave para Automóviles abarca la segmentación por Tipo de Producto, Usuario Final, Tipo de Vehículo y Geografía.

Por Tipo de Producto, el mercado se segmenta en Sistemas de Entrada sin Llave Pasiva (PKE) y Sistemas de Entrada sin Llave Remota (RKE). Por Usuario Final, el mercado se segmenta en OEM y Posventa.

Por Tipo de Vehículo, el mercado se segmenta en Automóviles de Pasajeros y Vehículos Comerciales. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en base al valor (miles de millones de USD).

| Sistema de Entrada sin Llave Pasiva (PKE) |

| Sistema de Entrada sin Llave Remota (RKE) |

| Sistema de Llave Digital o Teléfono como Llave |

| RF (315/433 MHz) |

| Bluetooth de Baja Energía (BLE) |

| Comunicación de Campo Cercano (NFC) |

| Banda Ultraancha (UWB) |

| Fabricantes de Equipos Originales (OEM) |

| Posventa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Filipinas | |

| Vietnam | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sistema de Entrada sin Llave Pasiva (PKE) | |

| Sistema de Entrada sin Llave Remota (RKE) | ||

| Sistema de Llave Digital o Teléfono como Llave | ||

| Por Tecnología | RF (315/433 MHz) | |

| Bluetooth de Baja Energía (BLE) | ||

| Comunicación de Campo Cercano (NFC) | ||

| Banda Ultraancha (UWB) | ||

| Por Usuario Final | Fabricantes de Equipos Originales (OEM) | |

| Posventa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Filipinas | ||

| Vietnam | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de sistemas de entrada sin llave?

El aumento de las tasas de robo de vehículos, la creciente penetración de vehículos eléctricos y las llaves digitales estandarizadas basadas en teléfonos inteligentes están impulsando la adopción, lo que resulta en una previsión de CAGR del 10,09% hasta 2031.

¿Qué región lidera el mercado de sistemas de entrada sin llave en la actualidad?

Asia-Pacífico concentra el 48,55% de los ingresos globales en 2025 gracias a la gran producción de vehículos eléctricos de China y la rápida estandarización tecnológica.

¿Cómo mejora la banda ultraancha la seguridad del vehículo?

La banda ultraancha proporciona una medición de distancia a nivel centimétrico que bloquea los métodos de ataque de retransmisión comunes con los llaveros de radiofrecuencia tradicionales, mejorando la fiabilidad de la autenticación por proximidad.

¿Qué papel desempeñan las regulaciones en la expansión del mercado?

Políticas como la Ley de Resiliencia Cibernética de la UE y el financiamiento antirrobo de Canadá exigen una ciberseguridad más robusta, favoreciendo a los proveedores establecidos y acelerando la adopción por parte de los OEM de sistemas avanzados de entrada sin llave.

¿Qué segmento de producto muestra el mayor potencial de crecimiento?

La Entrada sin Llave Pasiva lidera con una CAGR del 10,58%, lo que refleja su expansión desde los vehículos premium hasta los de gama media a medida que las plataformas de vehículos eléctricos adoptan el acceso manos libres como característica estándar.

Última actualización de la página el: