Tamaño y participación del mercado de películas agrícolas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 5.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de películas agrícolas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de películas agrícolas de Asia Pacífico alcanzó USD 5.200 millones en 2025 y se prevé que llegue a USD 7.900 millones en 2030, con una CAGR del 8,7% durante el período de pronóstico. Los sólidos subsidios públicos para el cultivo protegido, los rápidos cambios hacia tecnologías de acolchado para el ahorro de agua y las normas más estrictas sobre la eliminación de residuos plásticos son fundamentales para esta trayectoria de crecimiento. Las estrategias de los proveedores favorecen actualmente carteras de productos que equilibran el polietileno de baja densidad (LDPE) de bajo costo con alternativas biodegradables premium, mientras que los usuarios finales demandan cada vez más durabilidad multitemporada y funcionalidad de difusión de luz. Los fabricantes regionales están ampliando su capacidad para capturar la creciente demanda, aunque la volatilidad de los precios del polietileno y el endurecimiento de las normas de contacto con alimentos continúan reduciendo los márgenes y acelerando la innovación.

Conclusiones clave del informe

- Por tipo, el polietileno de baja densidad representó el 41,0% de la participación del mercado de películas agrícolas de Asia Pacífico en 2024, mientras que se prevé que las películas biodegradables crezcan a una CAGR del 18,4% hasta 2030.

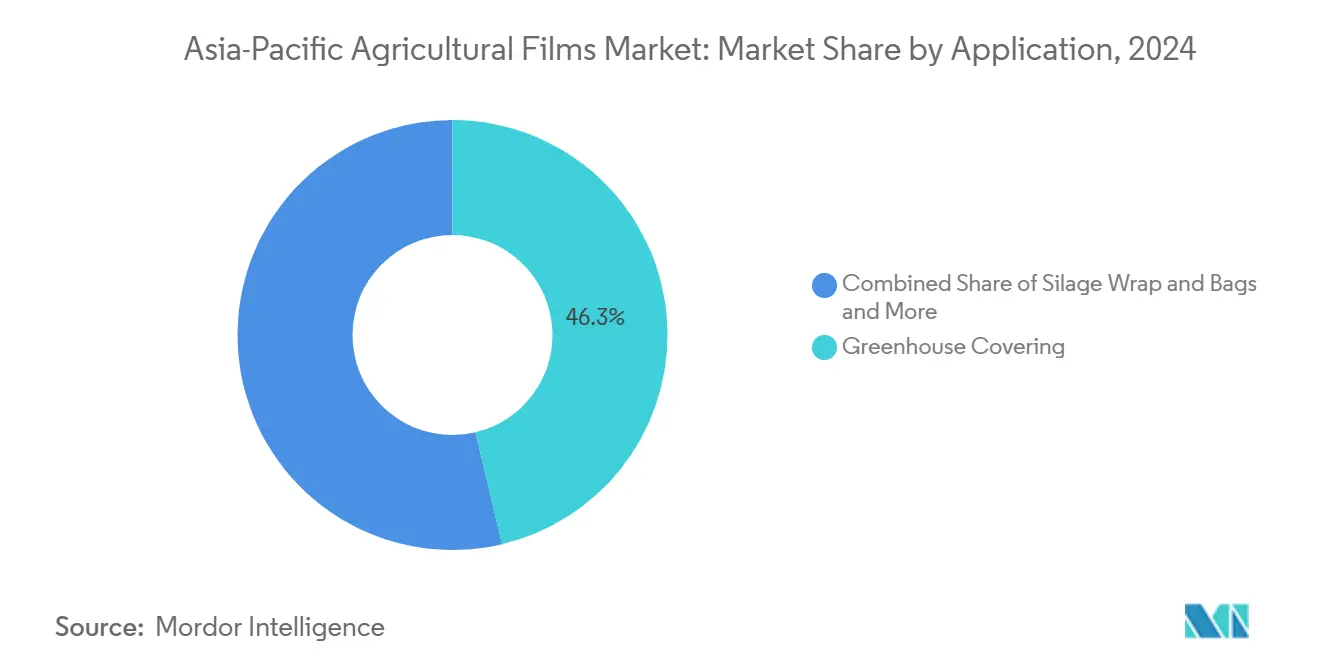

- Por aplicación, el invernadero representó el 46,3% de la participación del mercado de películas agrícolas de Asia Pacífico en 2024, mientras que se proyecta que los revestimientos de embalses y canales de irrigación crezcan a una CAGR del 2,7% hasta 2030.

- Por geografía, China representó el 54,8% de la participación del mercado de películas agrícolas de Asia Pacífico en 2024, mientras que se proyecta que India crezca a una CAGR del 11,3% hasta 2030.

Tendencias e información del mercado de películas agrícolas de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del área cosechada de productos de invernadero | +2.1% | China, India y Japón | Mediano plazo (2-4 años) |

| Uso creciente de películas acolchadas en cultivos básicos | +1.8% | A nivel regional con picos en India y China | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para el cultivo protegido | +1.5% | India, China y Tailandia | Corto plazo (≤ 2 años) |

| Transición hacia la horticultura de alto valor en el Sudeste Asiático | +1.2% | Vietnam y Tailandia son los focos principales | Mediano plazo (2-4 años) |

| Adopción de aditivos de difusión de luz que mejoran el rendimiento de los cultivos | +0.9% | Japón, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Demanda emergente de películas biodegradables y con contenido reciclado | +1.2% | Expansión global hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de películas acolchadas en cultivos básicos

Las presiones de escasez hídrica en los sistemas agrícolas dependientes del monzón están acelerando la adopción de películas acolchadas más allá de las aplicaciones hortícolas tradicionales hacia los cultivos básicos. Las políticas gubernamentales en China e India promueven activamente el acolchado plástico para lograr ahorros de agua del 30-40% en el cultivo de arroz y trigo, con el marco de subsidios agrícolas de China que brinda apoyo específico para tecnologías de agricultura eficientes en el uso del agua [1]Fuente: Actas de la Conferencia E3S, "Subsidy Mechanism in Government-Led Agricultural Supply Chain Finance," e3s-conferences.org. Las ganancias de rendimiento del 15-25% han persuadido a los pequeños agricultores de adoptar formatos de polietileno lineal de baja densidad (LLDPE) de bajo costo, mientras que el "Modelo 3R" de Tailandia asigna 2 millones de hectáreas para la implantación de acolchado hasta 2027. El impulso de la demanda favorece los productos de calibre delgado que se adaptan a los ciclos de cultivos de una sola temporada y minimizan la mano de obra de extracción.

Aumento del área cosechada de productos de invernadero

La expansión del cultivo protegido refleja respuestas estratégicas a la variabilidad climática y los requisitos de acceso a mercados premium en toda la región. China lidera con más de 4 millones de hectáreas bajo cultivo protegido, representando más del 80% de la producción mundial de vegetales protegidos, mientras que la cobertura de invernaderos se está expandiendo rápidamente en países de ingresos bajos y medios debido a factores socioeconómicos, incluido el apoyo gubernamental. La expansión abarca tanto túneles plásticos tradicionales como instalaciones avanzadas con control climático, con películas de invernadero que evolucionan desde el polietileno básico hasta formulaciones especializadas que incorporan aditivos de difusión de luz que pueden aumentar los rendimientos de tomate hasta en un 15%. El cultivo en invernadero de India sigue siendo poco desarrollado con aproximadamente 50.000 hectáreas en comparación con los 2 millones de hectáreas de China, lo que crea un potencial de crecimiento de recuperación sustancial.

Subsidios gubernamentales para el cultivo protegido

Los marcos de política en los principales mercados de Asia Pacífico proporcionan incentivos financieros sustanciales que reducen directamente las barreras de adopción para los agricultores en materia de películas agrícolas e infraestructura de cultivo protegido. India reembolsa hasta el 95% de los costos de invernadero de polietileno para agricultores de castas programadas y grupos tribales, reduciendo el gasto típico de USD 627 por 100 m² a USD 89 para los beneficiarios [2]Fuente: Departamento de Horticultura de Telangana, "Unit Cost and Subsidy Pattern for Polyhouses," horticulture.tg.nic.in. Los paquetes de apoyo plurianuales de China superan los USD 553.000 millones anuales en programas agrícolas que priorizan las tecnologías de películas de ahorro de agua. Dichas políticas garantizan una demanda previsible de películas de invernadero y acolchado incluso cuando los ciclos de productos básicos se endurecen.

Transición hacia la horticultura de alto valor en el Sudeste Asiático

Las estrategias de diversificación agrícola en los países asiáticos están impulsando a los agricultores a hacer la transición de los cultivos básicos tradicionales a frutas y verduras orientadas a la exportación que requieren aplicaciones de películas protectoras. Vietnam planea aumentar la superficie orgánica al 3% de las tierras agrícolas para 2030, un objetivo que favorece los acolchados biodegradables y las cubiertas de invernadero estables climáticamente. Las perspectivas de Tailandia hasta 2027 muestran ganancias en arroz, caucho y yuca vinculadas a mejores insumos de cultivo, incluidos revestimientos de embalses que combaten las filtraciones relacionadas con la sequía. El crecimiento de las exportaciones de USD 3.100 millones en productos agrícolas de Estados Unidos a Vietnam subraya el canal de productos frescos premium que depende de películas de preservación de calidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión inicial en sistemas de agricultura protegida | -1.4% | India, regiones de pequeños agricultores de Asia | Corto plazo (≤ 2 años) |

| Impacto ambiental adverso de los plásticos convencionales | -1.1% | Asia Pacífico desarrollada y zonas críticas de China | Mediano plazo (2-4 años) |

| Tenencias de tierras fragmentadas de pequeños agricultores que limitan las economías de escala | -0.8% | India, Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Infraestructura de reciclaje subóptima en las zonas rurales de Asia Pacífico | -0.6% | Zonas rurales excluidas Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial en sistemas de agricultura protegida

Los requisitos de capital para la infraestructura de invernaderos y las películas especializadas crean barreras de adopción significativas, particularmente para los pequeños agricultores que dominan los paisajes agrícolas en los mercados en desarrollo de Asia Pacífico. Los costos de los invernaderos de polietileno oscilan entre USD 400-500 por m² para construcciones de baja tecnología y USD 2.500-4.000 por m² para unidades totalmente automatizadas, con películas especializadas que representan hasta el 20% de ese gasto. Incluso después de las subvenciones del 75-95% de India, el copago del agricultor puede superar los ingresos anuales del hogar, lo que disuade una expansión rápida. Las proyecciones del sector en Japón indican que la producción en la puerta de la granja caerá de JPY 8,9 billones (USD 57.200 millones) en 2020 a JPY 4,3 billones (USD 27.700 millones) para 2050, lo que limita la adopción de invernaderos de uso intensivo de capital.

Impacto ambiental adverso de los plásticos convencionales

El creciente escrutinio regulatorio de la contaminación por microplásticos y la degradación del suelo causada por las películas agrícolas convencionales está generando costos de cumplimiento y restricciones de acceso al mercado en toda la región. Los fragmentos de película por debajo de 5 mm se depositan en los suelos, reduciendo la actividad microbiana y desencadenando prohibiciones locales del acolchado de polietileno estándar en las zonas frutales de Shandong y Xinjiang. Indonesia y Tailandia actualmente otorgan a los fabricantes solo 12 meses para certificar el cumplimiento de migración, lo que eleva los costos de prueba y reformulación. Los productores que demoran en pasar a mezclas degradables corren el riesgo de exclusión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las películas biodegradables impulsan el cambio hacia productos premium

El polietileno de baja densidad (LDPE) dominó el mercado de películas agrícolas de Asia Pacífico con una participación del 41,0% en 2024, debido a los bajos precios de la resina y la amplia capacidad de los convertidores. El segmento se beneficia de innovaciones técnicas como el EVA y el LDPE derivados de biomasa de Dow-Mitsui lanzados en septiembre de 2024, que mantienen propiedades idénticas a las alternativas derivadas del petróleo al tiempo que reducen las emisiones de gases de efecto invernadero [3]Fuente: ChemAnalyst, "Dow-Mitsui Polychemicals Commences Marketing of Biomass-Derived EVA and LDPE," chemanalyst.com.

Las películas biodegradables representan el segmento de más rápido crecimiento con una CAGR del 18,4% hasta 2030, impulsadas por presiones regulatorias y flujos de inversión significativos, incluida la instalación de USD 100 millones del Grupo SKC en Vietnam que produce 70.000 toneladas métricas anuales de plásticos biodegradables de poliadipatotereftalato de polibutileno (PBAT) para 2025. Los marcos de cumplimiento normativo como el borrador de ley de materiales en contacto con alimentos de Indonesia están acelerando la adopción de alternativas biodegradables, particularmente en aplicaciones donde la eliminación al final de la vida útil genera preocupaciones ambientales.

Por aplicación: los revestimientos de embalses emergen como impulsor de crecimiento

La cubierta de invernadero domina las aplicaciones con una participación del 46,3% en 2024, lo que refleja la masiva expansión del cultivo protegido en la región y el apoyo gubernamental para la agricultura en entornos controlados. Las películas de puntos cuánticos están emergiendo como una innovación técnica en aplicaciones de invernadero, con investigaciones que demuestran mayor captación de radiación y mejoras en el rendimiento para cultivos de lechuga y albahaca a pesar de una integral de luz diaria reducida. Las iniciativas de reducción de quema agrícola de Tailandia están creando demanda de soluciones alternativas de gestión de residuos de cultivos, lo que potencialmente amplía las aplicaciones de películas para ensilaje a medida que los agricultores buscan alternativas sostenibles a las prácticas de quema a cielo abierto.

Los revestimientos de embalses y canales de irrigación representan la aplicación de más rápido crecimiento con una CAGR del 12,7% hasta 2030, impulsados por las presiones de escasez hídrica y los programas de modernización de infraestructura en toda la región. El segmento se beneficia de las inversiones gubernamentales en infraestructura de conservación del agua, con las iniciativas de ahorro de agua agrícola de China que promueven sistemas de irrigación revestidos para reducir las pérdidas por filtración en un 30-40% en las regiones áridas.

Análisis geográfico

China ostenta una participación del 54,8% en el mercado en 2024, aprovechando su masiva infraestructura de cultivo protegido y su consolidada base manufacturera de películas agrícolas. Las regulaciones ambientales están reformulando las preferencias de materiales hacia alternativas biodegradables. La contaminación por plásticos agrícolas del país alcanza las 570 kilotoneladas anuales, concentradas en las provincias de Xinjiang y Shandong, lo que genera presión regulatoria para soluciones de películas sostenibles e impulsa las inversiones en alternativas biodegradables. Los subsidios gubernamentales y los mandatos de conservación del agua siguen apoyando la expansión del mercado, aunque la volatilidad del precio del polietileno entre USD 910 y 1.190 por tonelada métrica durante 2024 generó presiones sobre los márgenes de los fabricantes de películas.

India emerge como la geografía de mayor crecimiento con una CAGR del 11,3% hasta 2030, impulsada por el amplio apoyo gubernamental, incluidos subsidios del 95% para agricultores de castas programadas y grupos tribales, y la expansión de iniciativas de agricultura orgánica con el objetivo de alcanzar el 2,5-3,0% de las tierras agrícolas para 2030. En 2024, la inversión de INR 20.000 millones (USD 221,1 millones) de Balrampur Chini Mills en la primera planta industrial de bioplástico de Ácido Poliláctico (PLA) de India, con una capacidad anual de 75.000 toneladas métricas, demuestra el crecimiento de las capacidades domésticas para la producción de películas biodegradables.

Japón y Corea del Sur enfrentan desafíos estructurales derivados del envejecimiento de la población agrícola y la disminución de las entidades agrícolas, pero mantienen el enfoque en aplicaciones de alta tecnología y soluciones de películas premium que justifican las inversiones en materiales avanzados. Los mercados de Asia Pacífico, liderados por Vietnam y Tailandia, demuestran un fuerte impulso a través de la diversificación agrícola hacia la horticultura de alto valor y la inversión extranjera sustancial, incluida la instalación de plásticos biodegradables de USD 100 millones del Grupo SKC en Vietnam y la expansión manufacturera de Ácido Poliláctico (PLA) de NatureWorks de USD 350 millones en Tailandia utilizando materia prima de caña de azúcar de origen local.

Panorama competitivo

El mercado de películas agrícolas de Asia Pacífico está moderadamente fragmentado, con numerosos actores compitiendo en el mercado. Algunos de los actores en esta región incluyen BASF SE, Berry Global Inc., Plastika Kritis SA, ExxonMobil Chemical y RKW Group, entre otros. En 2024, Novamont colabora con Bayer CropScience en hilos y clips Mater-Bi, extendiendo las soluciones compostables a artículos auxiliares de invernadero. Shouzheng en China amplía la producción de acolchado degradable para cumplir con las cuotas provinciales, mientras que la empresa de Vietnam del Grupo SKC apunta a los mandatos ecológicos del Sudeste Asiático. La reestructuración de carteras es evidente a medida que Saudi Basic Industries Corporation (SABIC) desinvierte negocios de películas de menor margen y agrega 135 nuevos productos para capturar una prima de sostenibilidad.

Además de los cinco principales actores, empresas como Sumitomo Chemical Co., Ltd., The Dow Chemical Company y Novamont S.p.A. son actores clave en el mercado global con productos y tecnologías innovadores. La rivalidad competitiva entre estas empresas impulsa la innovación y el crecimiento del mercado. Durante el período de pronóstico, se prevé que los avances tecnológicos, el desarrollo de nuevos productos y las sólidas redes de distribución apoyen la expansión del mercado.

Las alianzas estratégicas vinculan cada vez más la ciencia de materiales con las plataformas de datos. Las empresas japonesas de sensores y los operadores de telecomunicaciones coreanos prueban cubiertas de invernadero habilitadas para el Internet de las Cosas (IoT) que registran la humedad y la exposición ultravioleta, ofreciendo asesoramiento agronómico a través de servicios de suscripción. El mercado de películas agrícolas de Asia Pacífico recompensa así a los actores que combinan innovación en polímeros, credenciales de sostenibilidad y agronomía digital.

Líderes de la industria de películas agrícolas de Asia Pacífico

Berry Global Inc.

BASF SE

ExxonMobil Chemical Company

RKW SE

Plastika Kritis SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: BASF SE introdujo Tinuvin NOR 211 AR para ayudar a los productores y convertidores de películas a abordar los desafíos de la plasticultura, que implica el uso de materiales plásticos en aplicaciones agrícolas. Este producto proporciona una solución eficaz para los plásticos agrícolas expuestos a altos niveles de radiación ultravioleta, estrés térmico y productos químicos inorgánicos frecuentemente utilizados en los procesos de gestión y desinfección de cultivos a nivel mundial.

- Junio de 2024: RKW SE se asoció con Dow Chemical Company para lanzar dos nuevos grados de resinas bajo la línea de productos de resina plástica reciclada Revoloop de Dow, incluida una resina que contiene hasta el 100% de plástico reciclado posconsumo (PCR). Si bien los anuncios principales se centraron en Europa y los mercados globales, el énfasis radica en aprovechar la ciencia de materiales de Dow y la experiencia en películas de RKW para el embalaje circular a escala global.

- Septiembre de 2025: Uzbekistán, en colaboración con China, planea lanzar la producción de películas de invernadero inteligentes con regulación de temperatura. La tecnología ayuda a mantener las temperaturas del invernadero entre 5 y 7 °C más cálidas que el exterior en clima frío (frente a los 0-2 °C con películas estándar) y entre 5 y 8 °C más frescas en clima cálido, garantizando un mejor control climático. Esto reduce la dependencia de la calefacción y refrigeración externas, reduciendo el consumo de energía en más del 60%. Sus características avanzadas de radiación infrarroja también impulsan la fotosíntesis, permitiendo que los cultivos crezcan entre 1,5 y 2 veces más rápido.

Alcance del informe del mercado de películas agrícolas de Asia Pacífico

Las películas agrícolas son materiales utilizados ampliamente para la protección del suelo, la agricultura en invernadero y el acolchado. Los beneficios derivados incluyen la reducción de la erosión y compactación del suelo, el control de la temperatura, la conservación de nutrientes, la germinación de semillas, el control de malezas y la protección contra los rayos ultravioleta, entre otros. El mercado de películas agrícolas de Asia Pacífico está segmentado por tipo (polietileno de baja densidad, polietileno lineal de baja densidad, polietileno de alta densidad, acetato de vinilo de etilo (EVA)/acrilato de butilo de etileno (EBA) y otros tipos), aplicación (invernadero, ensilaje, acolchado y otras aplicaciones), y geografía (China, India, Japón, Australia y resto de Asia Pacífico). El informe ofrece el tamaño del mercado y los pronósticos en términos de valor en (USD) para todos los segmentos anteriores.

| Polietileno de baja densidad (LDPE) |

| Polietileno lineal de baja densidad (LLDPE) |

| Polietileno de alta densidad (HDPE) |

| Acetato de vinilo de etilo / Acrilato de butilo de etileno (EVA/EBA) |

| Películas biodegradables/compostables |

| Cubierta de invernadero |

| Envoltura y bolsas de ensilaje |

| Acolchado |

| Películas de fumigación y solarización del suelo |

| Revestimientos de embalses y canales de irrigación |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por tipo | Polietileno de baja densidad (LDPE) |

| Polietileno lineal de baja densidad (LLDPE) | |

| Polietileno de alta densidad (HDPE) | |

| Acetato de vinilo de etilo / Acrilato de butilo de etileno (EVA/EBA) | |

| Películas biodegradables/compostables | |

| Por aplicación | Cubierta de invernadero |

| Envoltura y bolsas de ensilaje | |

| Acolchado | |

| Películas de fumigación y solarización del suelo | |

| Revestimientos de embalses y canales de irrigación | |

| Por país | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es la aplicación de más rápido crecimiento?

Se prevé que los revestimientos de embalses y canales de irrigación crezcan a una CAGR del 12,7% debido a las inversiones en infraestructura de ahorro de agua.

¿Por qué están ganando terreno las películas biodegradables?

El endurecimiento de las regulaciones sobre residuos en China, Indonesia y Tailandia, más la nueva capacidad local de PBAT y PLA, impulsan un crecimiento de CAGR del 18,4%.

¿Qué país ofrece el mayor potencial de crecimiento?

India está en camino de registrar una CAGR del 11,3% gracias a los subsidios que cubren hasta el 95% de los costos de invernaderos de polietileno y el aumento de los objetivos de superficie orgánica.

¿Quién es la empresa líder?

Berry Global posee una participación significativa en los ingresos, aprovechando una cartera flexible centrada en la sostenibilidad y operaciones verticalmente integradas.

Última actualización de la página el: