Tamaño y Cuota del Mercado de Pinturas y Recubrimientos de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

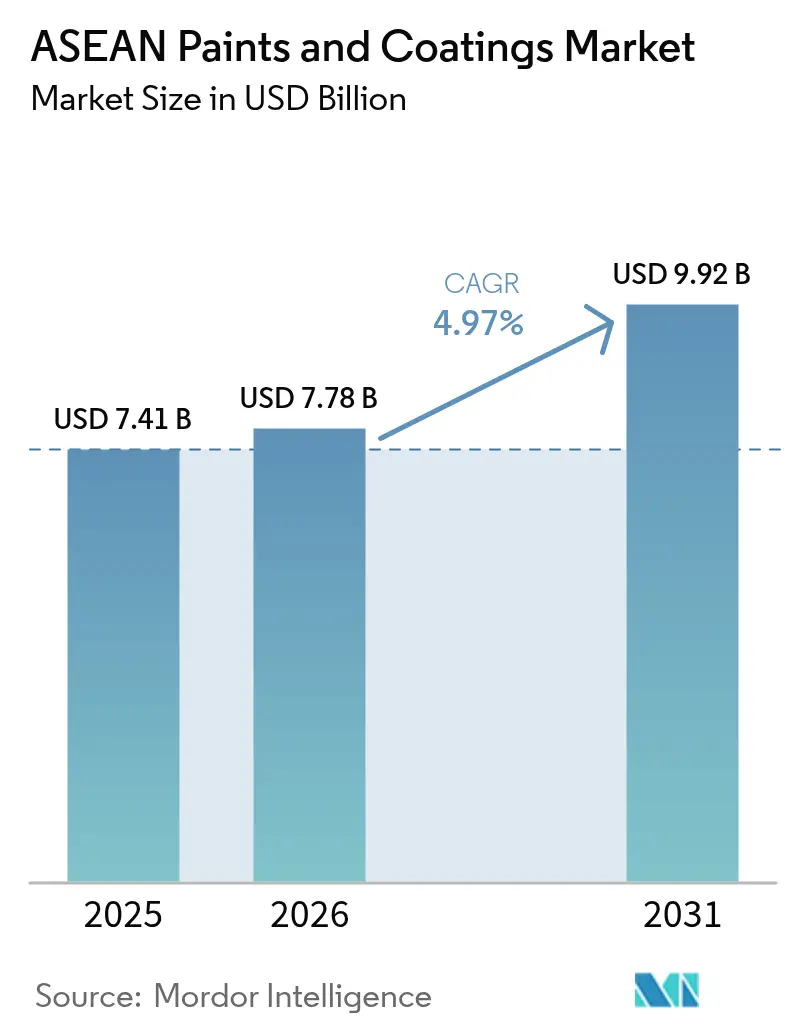

| Tamaño del mercado en el año base (2025) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

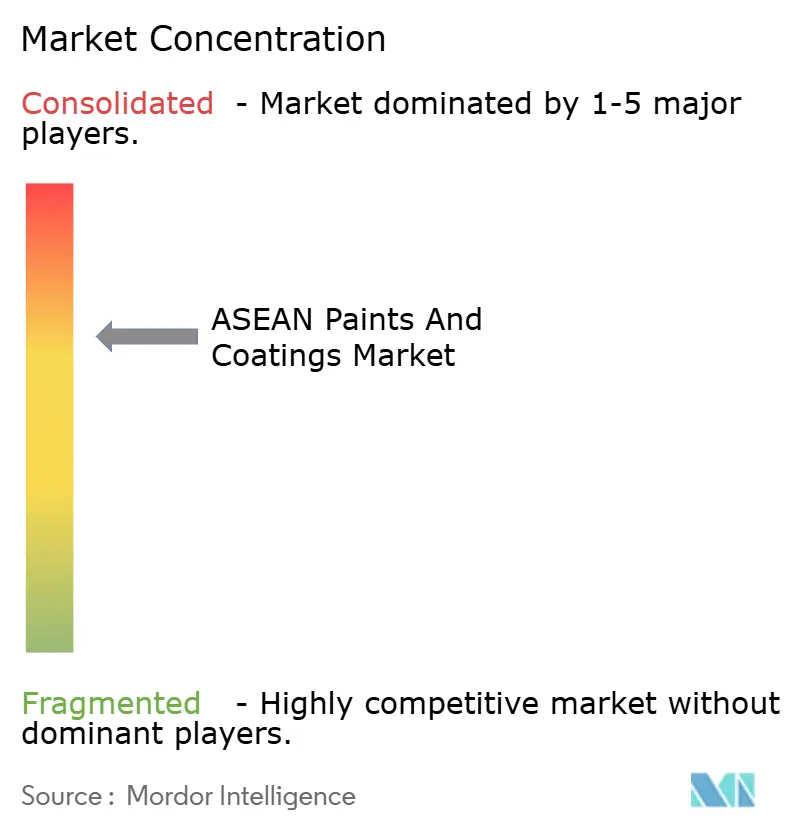

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Pinturas y Recubrimientos de la ASEAN en 2026 se estima en USD 7,78 mil millones, creciendo desde el valor de 2025 de USD 7,41 mil millones con proyecciones para 2031 que muestran USD 9,92 mil millones, creciendo a una CAGR del 4,97% durante 2026-2031. Los auges de la construcción en Indonesia, Vietnam y Tailandia, una continua oleada de inversiones de vehículos eléctricos chinos y los programas de infraestructura respaldados por los gobiernos sustentan conjuntamente un aumento plurianual en los volúmenes arquitectónicos, protectores y automotrices. Las presiones de sostenibilidad están simultáneamente impulsando a los formuladores hacia químicas a base de agua, en polvo y curadas por radiación que reducen las emisiones de compuestos orgánicos volátiles (COV) sin sacrificar el rendimiento. La intensidad competitiva está aumentando porque los referentes domésticos y los operadores multinacionales establecidos están compitiendo para construir plantas más cercanas a los clientes, localizar el suministro de resinas y ampliar las redes de distribuidores. A mediano plazo, el mercado de pinturas y recubrimientos de la ASEAN también captará ganancias incrementales derivadas de la aceleración de los acuerdos de libre comercio que acortan los plazos de aprobación de materias primas y productos terminados.

Conclusiones clave del informe

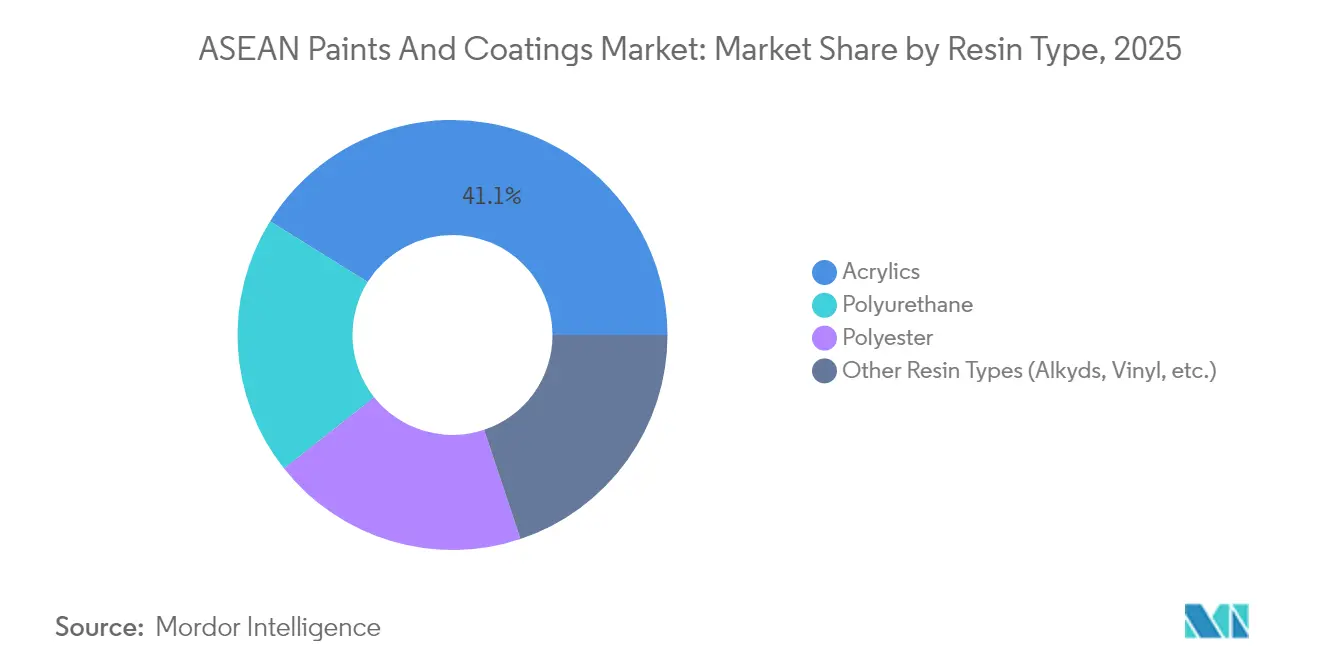

- Por tipo de resina, los acrílicos representaron el 41,12% de la cuota del tamaño del mercado de pinturas y recubrimientos de la ASEAN en 2025 y se prevé que crezcan a una CAGR del 6,83% entre 2026-2031.

- Por tecnología, los sistemas a base de solvente lideraron con el 61,35% de la cuota del mercado de pinturas y recubrimientos de la ASEAN en 2025, mientras que las formulaciones a base de agua se proyecta que se expandan a una CAGR del 7,83% hasta 2031.

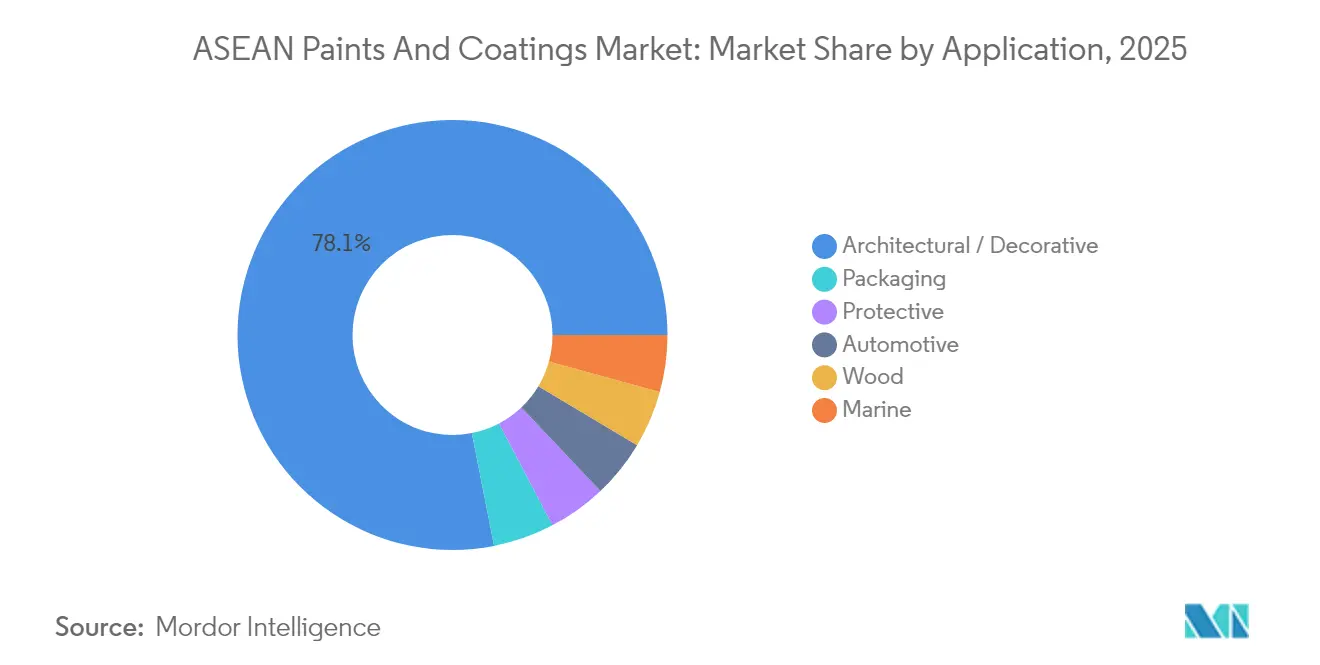

- Por aplicación, los recubrimientos arquitectónicos representaron el 78,10% del tamaño del mercado de pinturas y recubrimientos de la ASEAN en 2025 y avanzarán a una CAGR del 6,78% hasta 2031.

- Por geografía, Indonesia mantuvo el 42,05% de la cuota de ingresos del mercado de pinturas y recubrimientos de la ASEAN en 2025; Vietnam representa el país de más rápido crecimiento con una CAGR proyectada del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Pinturas y Recubrimientos de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Urbanización Acelerada y Desarrollo de Infraestructura | +1.2% | Indonesia, Vietnam, Tailandia como núcleo con expansión a Malasia, Filipinas | Mediano plazo (2-4 años) |

| Expansión del Sector Automotriz | +0.8% | Tailandia, Indonesia como principales con Vietnam emergente | Largo plazo (≥ 4 años) |

| Crecimiento de las Inversiones Extranjeras en la Región de la ASEAN | +0.6% | Global con concentración en Vietnam, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| Expansión de la Manufactura Industrial que Genera Demanda | +0.4% | Indonesia, Tailandia, Malasia con aceleración en Vietnam | Mediano plazo (2-4 años) |

| Creciente Demanda de Estética Premium | +0.3% | Centros urbanos de Singapur y Malasia con expansión regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización Acelerada y Desarrollo de Infraestructura

Los programas de obras públicas a gran escala están impulsando el mercado de pinturas y recubrimientos de la ASEAN a medida que los gobiernos destinan presupuestos récord a carreteras, ferrocarriles y viviendas asequibles. Vietnam ha reservado USD 30 mil millones para corredores de transporte plurianuales y activos energéticos que se espera absorban recubrimientos arquitectónicos y protectores de alto rendimiento[1]Departamento de Comercio de los Estados Unidos, "Guía Comercial del País de Vietnam 2025," trade.gov. El Corredor Económico del Este de Tailandia continúa canalizando más de la mitad de los desembolsos nacionales de construcción hacia megaproyectos que requieren imprimadores resistentes a la corrosión, pinturas de señalización vial y membranas impermeabilizantes. La cartera de Proyectos Estratégicos Nacionales de Indonesia también conecta puertos marítimos y zonas industriales, elevando la demanda de recubrimientos para cascos de embarcaciones y epóxidos de larga duración que reducen el tiempo de inactividad por mantenimiento. Los cambios demográficos paralelos —la migración urbana y el surgimiento de hogares de ingresos medios— están ampliando la base de clientes para emulsiones interiores premium, acabados texturizados y capas finales de barrera contra la humedad. La cartera de proyectos actual proporciona visibilidad durante múltiples ciclos, respaldando planes de adquisición estables para los proveedores de resinas hasta al menos 2030.

Expansión del Sector Automotriz

El mercado de pinturas y recubrimientos de la ASEAN se beneficia del cambio de los fabricantes de automóviles hacia centros regionales de vehículos eléctricos. Los fabricantes de equipos originales (OEM) chinos han destinado más de USD 1,4 mil millones a plantas en Tailandia e Indonesia que ensamblarán baterías, automóviles de pasajeros y furgonetas comerciales. El esquema EV3.5 de Tailandia por sí solo apunta a una producción anual de hasta 525.000 unidades para 2027, impulsando la demanda de imprimadores de electrorecubrimiento catódico, capas finales en polvo de baja temperatura y capas transparentes que gestionan la interferencia electromagnética. Indonesia está trazando un camino similar, apuntando a una capacidad de 2 millones de unidades hacia mediados de la década de 2030. A medida que las líneas de producción aumentan, los proveedores de primer nivel adoptan recubrimientos curados por UV que incrementan la productividad mientras reducen los costos energéticos, reforzando la trayectoria de volumen positivo para los segmentos automotrices.

Crecimiento de las Inversiones Extranjeras en la Región de la ASEAN

La inversión extranjera directa (IED) récord de USD 230 mil millones en 2023 reafirmó el estatus de la ASEAN como el principal imán de capital para regiones en desarrollo, y los proyectos de manufactura dominan la cartera[2]Asociación de Naciones del Sudeste Asiático, "Informe de Inversiones 2024," asean.org. Múltiples acuerdos de libre comercio eliminan aranceles sobre resinas y pigmentos, acortando los plazos de entrega para el lanzamiento de nuevos productos a través de las fronteras. Las expansiones de energías renovables reciben una proporción desproporcionada de la IED en nuevas instalaciones, estimulando la demanda de poliuretanos resistentes a la intemperie para palas de turbinas eólicas y siliconas de alta temperatura para marcos de paneles fotovoltaicos.

Expansión de la Manufactura Industrial que Genera Demanda

Los complejos de productos químicos especializados y petroquímicos en construcción son otro catalizador para el mercado de pinturas y recubrimientos de la ASEAN. SCG Chemicals invirtió USD 700 millones para mejorar la flexibilidad de materias primas en su instalación de Long Son, permitiendo el suministro local de epóxidos y monómeros acrílicos críticos para recubrimientos de alto rendimiento. Los ensambladores de electrónica en Malasia y Tailandia especifican cada vez más fluoropolímeros anticorrosión y cargas de disipación de calor en recubrimientos conformales que protegen los circuitos impresos. Los parques de tanques petroquímicos y las tuberías requieren epóxidos novolac de alto espesor y revestimientos de poliurea para resistir la inmersión química, y estos activos típicamente requieren ciclos de mantenimiento de 20 años que aseguran volúmenes recurrentes. A medida que los gobiernos de la ASEAN promueven clústeres industriales de mayor valor agregado, la demanda inducida de recubrimientos de alto rendimiento se intensifica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Materias Primas Petroquímicas | -0.7% | Global con impacto agudo en Indonesia, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Escasez Crónica de Pintores Calificados | -0.5% | Tailandia, Malasia, Singapur con expansión al Indonesia urbano y Vietnam | Mediano plazo (2-4 años) |

| Armonización Retrasada de las Regulaciones Químicas de la ASEAN | -0.4% | En toda la ASEAN con impacto concentrado en Filipinas, Singapur, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas Petroquímicas

La débil demanda mundial y los aumentos de capacidad en China han mantenido los márgenes del etileno y el propileno bajo presión, comprimiendo los márgenes de los productores de resinas y solventes que abastecen al mercado de pinturas y recubrimientos de la ASEAN. Los monómeros vinculados al crudo, como el estireno, los acrilatos y los glicoles, siguen siendo susceptibles a las perturbaciones geopolíticas, creando variaciones de costos trimestrales que los fabricantes más pequeños tienen dificultades para absorber. Los proveedores europeos que enfrentan precios elevados del gas han trasladado los incrementos a los aditivos importados, comprimiendo aún más a los formuladores en Indonesia y Tailandia. La volatilidad en los precios del acero y el cemento añade otra capa de complejidad, ya que los grandes proyectos arquitectónicos a menudo agrupan las ofertas de recubrimientos con los materiales estructurales. Aunque la mayoría de los líderes del mercado cubren sus riesgos en materias primas, la volatilidad sostenida reduce la previsibilidad presupuestaria para los contratistas de construcción del sector inferior.

Escasez Crónica de Pintores Calificados

La rápida finalización de edificaciones en las megaciudades ha superado la disponibilidad de aplicadores capacitados, lo que ha generado escasez de mano de obra que retrasa las entregas y, a su vez, difiere los ciclos de uso de pintura. Los contratistas en Bangkok y Kuala Lumpur reportan una inflación de salarios diarios superior al crecimiento de los precios al consumidor, lo que obliga a algunos promotores a escalonar las fases o a cambiar a materiales de revestimiento de menor mantenimiento. La brecha de habilidades también se traduce en problemas de calidad —construcción de película irregular, descascaramiento prematuro y desperdicio excesivo— que inflan el costo total de propiedad para los propietarios de edificios. Las multinacionales ahora dirigen academias en obra y plataformas de formación digital para elevar los estándares de mano de obra, pero la cartera tardará años en normalizarse, limitando el potencial alcista a corto plazo para el mercado de pinturas y recubrimientos de la ASEAN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Resina: La Versatilidad Acrílica Sostiene el Liderazgo

Las resinas acrílicas sustentaron el 41,12% de la cuota del mercado de pinturas y recubrimientos de la ASEAN en 2025, lo que refleja su compatibilidad tanto con sistemas a base de agua como a base de solvente, su excelente retención del color y sus propiedades de secado rápido en climas tropicales. Crecerán al ritmo más rápido, a una CAGR del 6,83%, a medida que los formuladores explotan la morfología núcleo-corteza y los grados modificados con silicona para aumentar la resistencia a la captación de suciedad. El tamaño del mercado de pinturas y recubrimientos de la ASEAN atribuible a los aglutinantes acrílicos podría acercarse a USD 4,52 mil millones para 2031 gracias a los ciclos sostenidos de repintado residencial. Los poliuretanos ocupan un nicho más pequeño pero estratégico en los acabados superiores automotrices y los acabados de cascos marinos, donde la retención del brillo y la resistencia química son primordiales. Las resinas de poliéster siguen siendo elementos fundamentales para los recubrimientos de bobinas y techos debido a su equilibrio costo-rendimiento, mientras que los alquídicos atienden a la vivienda rural y los imprimadores anticorrosivos donde el precio prevalece sobre la vida útil.

Las líneas de innovación son robustas: los investigadores lograron una eficiencia de inhibición de la corrosión del 89,87% en matrices epóxicas modificadas con nanocargas orgánicas, impulsando los epóxidos hacia estructuras de acero de calibre más ligero. Los fabricantes también están adaptando emulsiones acrílicas con aziridinasde reticulación ambiental que proporcionan dureza similar al poliuretano sin isocianatos. A medida que los flujos ascendentes petroquímicos amplían el suministro de monómeros, los formuladores de resinas ganan influencia en los precios que puede trasladarse aguas abajo, manteniendo las plataformas acrílicas con precios competitivos frente a los poliuretanos especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Impulso Ambiental Propulsa la Adopción de Recubrimientos a Base de Agua

Las químicas a base de solvente mantuvieron una cuota del 61,35% en 2025 y están profundamente arraigadas en las líneas marinas, de servicio pesado y de acabado de madera, donde la tolerancia a la humedad y la velocidad de formación de película siguen siendo ventajas decisivas. No obstante, el mercado de pinturas y recubrimientos de la ASEAN está experimentando una clara tendencia de sustitución a medida que límites de COV más estrictos convergen con los objetivos de sostenibilidad de los compradores. Los sistemas a base de agua se están acelerando a una CAGR del 7,83%, impulsados por las directrices de adquisición municipales que ahora estipulan recubrimientos de bajo olor para escuelas y clínicas. Se proyecta que el tamaño del mercado de pinturas y recubrimientos de la ASEAN para productos a base de agua añadirá más de USD 890 millones para 2031, ayudado por avances en acrílicos de reticulación automática que proporcionan dureza similar a la del solvente. Los recubrimientos en polvo han avanzado más allá de los electrodomésticos hacia las extrusiones de aluminio para fachadas residenciales, respaldados por la expansión de USD 18 millones de AkzoNobel en Bac Ninh que añadió cinco líneas automáticas calibradas para perfiles complejos.

El mercado de pinturas y recubrimientos de la ASEAN se beneficia además de las plataformas emergentes curadas por radiación, cuya curación instantánea reduce las huellas de fábrica. Las carcasas de baterías automotrices ahora especifican imprimadores curados por UV que combinan resistencia dieléctrica con uniformidad de película delgada. Mientras tanto, los actores de nicho están comercializando diluyentes de base biológica y surfactantes reactivos para mejorar la resistencia a la corrosión de los recubrimientos a base de agua, reduciendo la brecha de rendimiento con los alquídicos convencionales. A lo largo del horizonte de pronóstico, se espera un reequilibrio gradual hacia plataformas más ecológicas que reduzca la cuota de los recubrimientos a base de solvente por debajo del 54%, aunque los segmentos industriales de misión crítica garantizarán su dominancia residual.

Por Aplicación: Las Pinturas Arquitectónicas Anclan el Crecimiento en Volumen y Valor

El segmento arquitectónico dominó el mercado de pinturas y recubrimientos de la ASEAN con una cuota del 78,10% en 2025, como resultado de la demanda continua de viviendas y el gasto de capital del sector público en Indonesia, Vietnam y Filipinas. Se espera que el segmento registre una CAGR del 6,78% hasta 2031, respaldado por un estimado de 35 millones de metros cuadrados de nueva área de piso anualmente en las tres economías más grandes. Los volúmenes de recubrimientos protectores avanzarán más lentamente pero generarán márgenes en dólares más altos a medida que las plataformas marinas, las refinerías y las unidades de regasificación de GNL especifican poliuretanos a medida con vidas de diseño de 25 años. Los recubrimientos automotrices representan una fracción menor hoy en día, pero el impulso a los vehículos eléctricos junto con las ambiciones exportadoras de Tailandia escalará esta categoría rápidamente.

Dentro de las pinturas decorativas, los acabados interiores de bajo COV y antibacterianos están ganando espacio en los puntos de venta minoristas urbanos; el despliegue de tiendas insignia de Jotun en Manila demuestra una creciente preferencia del consumidor por marcas internacionales. Los sistemas de acabado de madera aprovechan los híbridos acrílico-alquídicos a base de agua para líneas de muebles de secado rápido vendidos a exportadores de comercio electrónico. Las pinturas antiincrustantes marinas están cambiando hacia películas de liberación de incrustaciones a base de silicona que reducen el consumo de combustible de las embarcaciones. Con múltiples vectores de uso final con tendencia al alza, el mercado de pinturas y recubrimientos de la ASEAN mantiene una exposición equilibrada tanto a los mercados masivos de alto volumen como a los nichos de rendimiento premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Indonesia ancla el mercado de pinturas y recubrimientos de la ASEAN con una cuota del 42,05% en 2025, aprovechando un crecimiento del PIB real del 5,05% en 2023 y una población que supera los 279 millones. La demanda interna se situó en 1,3 millones de toneladas frente a una capacidad instalada de 1,6 millones de toneladas, lo que indica margen para la optimización del rendimiento y la sustitución de importaciones. Los megaproyectos gubernamentales, desde las extensiones del metro de Yakarta hasta la construcción de la nueva capital en Kalimantan, sustentan una cartera recurrente de imprimadores protectores y capas de techo elastoméricas. PT Nipsea pronostica que la facturación del segmento decorativo aumentará un 6% anualmente entre 2024-2026, ayudada por redes minoristas ampliadas que reúnen marcas económicas, de gama media y premium bajo un mismo techo. Los aranceles de importación sobre el dióxido de titanio y los monómeros acrílicos se redujeron en 2024, disminuyendo marginalmente los costos de los productos terminados.

Vietnam es el líder en crecimiento, con proyección de expandir el mercado de pinturas y recubrimientos de la ASEAN a una CAGR del 6,66% hasta 2031. La manufactura se recuperó a un crecimiento de la producción del 8-9% en 2024, y el impulso de infraestructura de USD 30 mil millones del gobierno incluye líneas de metro en Hanói y Ciudad Ho Chi Minh que requieren capas finales resistentes al grafiti. Long-Son Petroquímicos inició el suministro comercial de monómero de cloruro de vinilo a finales de 2024, acortando los plazos de entrega para los convertidores locales de resinas. Las directrices de construcción ecológica ahora prevalentes en las principales ciudades desencadenan el uso obligatorio de materiales de bajo COV, impulsando la adopción de emulsiones exteriores a base de agua. Los acuerdos de libre comercio con la Unión Europea y el Reino Unido eliminan aranceles sobre ciertos pigmentos, permitiendo a los exportadores vietnamitas fijar precios competitivos en mercados de muebles de alta especificación.

Tailandia, Malasia, Filipinas, Singapur y los miembros más pequeños de la ASEAN constituyen el resto del volumen del mercado. El crecimiento anual de la construcción del 3-4% de Tailandia bajo el Corredor Económico del Este asegura una demanda constante de mantenimiento marino e industrial, mientras que su condición de décimo mayor productor mundial de automóviles mantiene las líneas de recubrimientos automotrices funcionando cerca de su capacidad. TOA Paint opera nueve plantas en toda la región y ostenta el 48,7% de la cuota interna, beneficiándose de la adopción temprana de emulsiones antibacteriales para baños que se adaptan a la humedad tropical. La Hoja de Ruta de la Industria Química de Malasia 2030 respalda el abastecimiento local de resinas y pigmentos, alineando los incentivos para la ampliación de la capacidad. Las estrictas leyes de control químico de Singapur presionan a los formuladores para eliminar los perfluorocarbonos de cadena larga, acelerando efectivamente la migración tecnológica que luego se difunde a los estados vecinos. Filipinas disfruta de un ciclo de repintado impulsado por el turismo; los puntos de venta decorativos de Jotun apuntan a propietarios de viviendas que mejoran sus acabados tras las históricas entradas de remesas.

Panorama Competitivo

El mercado de pinturas y recubrimientos de la ASEAN exhibe una consolidación moderada. El aumento de los costos de materias primas y las regulaciones más estrictas sobre COV han obligado a estos líderes a invertir en integración hacia atrás, sistemas automáticos de tintado y comercio minorista omnicanal. El Neo Bharat Latex de Asian Paints permite a la empresa penetrar en comunidades rurales sensibles al precio sin diluir las marcas premium urbanas.

Los acuerdos estratégicos han dado forma a la jerarquía actual. Nippon Paint Holdings adquirió el formulador especializado AOC en 2024, asegurando tecnologías de resinas para líneas en polvo y curadas por UV; la participación del 24,3% de Asian Paints en SCIB Chemicals de Egipto apunta a sinergias de abastecimiento de materias primas, que potencialmente abastecerán las líneas alquídicas de la ASEAN. La mejora de AkzoNobel en Bac Ninh incorpora cinco nuevas líneas de recubrimientos en polvo y una celda a base de agua, posicionándola para licitaciones con etiqueta ecológica en los clústeres de exportación de electrónica de Vietnam. TOA Paint aprovecha 700 distribuidores y 6.000 máquinas mezcladoras de color para defender su cuota frente a los competidores chinos y coreanos que están llegando.

El liderazgo tecnológico determina ahora la ventaja competitiva sostenible. Las multinacionales despliegan aplicaciones digitales de visualización de color que acortan los ciclos de decisión de los propietarios de viviendas, mientras que las marcas locales se enfocan en tamaños de envase de bajo relleno adecuados para las tiendas minoristas de pequeño formato.

Líderes de la Industria de Pinturas y Recubrimientos de la ASEAN

Jotun

Akzo Nobel N.V.

TOA Paint (Thailand) Public Company Limited.

Nippon Paint Holdings Co., Ltd.

Avian Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PPG inauguró una planta de recubrimientos automotrices a base de agua en Samut Prakan, Tailandia. Esta nueva instalación aumenta la capacidad de PPG para producir capas base y imprimadores a base de agua, atendiendo la creciente demanda de recubrimientos ecológicos por parte de las empresas automotrices del Sudeste Asiático.

- Marzo de 2025: Asian Paints Ltd finalizó la venta de sus operaciones en Indonesia, transfiriendo la propiedad al brazo singapurense de la australiana Omega Property Investments Pty Ltd, en una operación valorada en SGD 6,8 millones (aproximadamente INR 44 crore).

Ámbito del Informe del Mercado de Pinturas y Recubrimientos de la ASEAN

Las pinturas y los recubrimientos se utilizan no solo para aplicaciones estéticas, sino también para aumentar la vida útil. Se utilizan en diversos sectores, incluidos la construcción e infraestructura, el sector automotriz y otros sectores. El mercado está segmentado por tecnología, tipo de resina, industria de usuario final y geografía. Por tecnología, el mercado está segmentado en recubrimientos a base de solvente, recubrimientos a base de agua y otras tecnologías. Por tipo de resina, el mercado está segmentado en acrílicos, poliuretano, poliéster y otros tipos de resina. Por industria de usuario final, el mercado está segmentado en arquitectónico/decorativo, madera, protector, embalaje, marino y automotriz. El informe también cubre el tamaño del mercado y las previsiones para el mercado de pinturas y recubrimientos de la ASEAN en 6 países de la región de la ASEAN. El informe ofrece el tamaño del mercado y las previsiones en ingresos (en USD millones) para todos los segmentos anteriores.

| Acrílicos |

| Poliuretano |

| Poliéster |

| Otros Tipos de Resina (Alquídicos, Vinílicos, etc.) |

| Recubrimientos a Base de Solvente |

| Recubrimientos a Base de Agua |

| Otras Tecnologías (Recubrimientos en Polvo, Curados por Radiación (UV, EB), etc.) |

| Arquitectónico / Decorativo |

| Protector |

| Madera |

| Automotriz |

| Marino |

| Embalaje |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto de Países de la ASEAN |

| Por Tipo de Resina | Acrílicos |

| Poliuretano | |

| Poliéster | |

| Otros Tipos de Resina (Alquídicos, Vinílicos, etc.) | |

| Por Tecnología | Recubrimientos a Base de Solvente |

| Recubrimientos a Base de Agua | |

| Otras Tecnologías (Recubrimientos en Polvo, Curados por Radiación (UV, EB), etc.) | |

| Por Aplicación | Arquitectónico / Decorativo |

| Protector | |

| Madera | |

| Automotriz | |

| Marino | |

| Embalaje | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto de Países de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Pinturas y Recubrimientos de la ASEAN?

El mercado está valorado en USD 7,78 mil millones en 2026 y se proyecta que alcance USD 9,92 mil millones para 2031.

¿Qué país lidera la demanda regional?

Los recubrimientos a base de agua avanzan a una CAGR del 7,83% debido al endurecimiento de las regulaciones sobre COV y la preferencia de los consumidores por los acabados de bajo olor.

¿Por qué las resinas acrílicas son tan dominantes?

Los acrílicos combinan resistencia a la intemperie, retención del color y compatibilidad con formulaciones de bajo COV, lo que los hace versátiles en líneas arquitectónicas, automotrices e industriales.

¿Qué país lidera la demanda regional?

Indonesia representa la mayor cuota de ingresos (42,05%), respaldada por grandes presupuestos de infraestructura pública y una clase media en crecimiento.

Última actualización de la página el: