Tamaño y Participación del Mercado de Ascitis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ascitis por Mordor Intelligence

El tamaño del Mercado de Ascitis fue valorado en 1,88 mil millones de USD en 2025 y se estima que crecerá desde 1,98 mil millones de USD en 2026 hasta alcanzar los 2,56 mil millones de USD en 2031, a una CAGR del 5,29% durante el período de pronóstico (2026-2031).

El Mercado de Ascitis se está expandiendo a medida que la población de pacientes con enfermedad hepática avanzada continúa creciendo, particularmente en entornos de atención médica donde la esteatohepatitis asociada a disfunción metabólica (MASH) y la cirrosis ejercen una presión creciente sobre los sistemas hospitalarios. La enfermedad descompensada genera costos de tratamiento significativamente más altos que la enfermedad compensada, manteniendo los procedimientos repetidos, la atención hospitalaria y las terapias de soporte como elementos centrales del Mercado de Ascitis durante el período de pronóstico. El crecimiento está respaldado además por la primera bomba implantable activa aprobada en los Estados Unidos, que ha creado una nueva categoría de tratamiento entre la paracentesis repetida y las vías de escalada más invasivas. Sin embargo, el mercado continúa dependiendo en gran medida del manejo paliativo, ya que ninguna terapia aprobada revierte la cirrosis establecida a escala, lo que sostiene la utilización del tratamiento al tiempo que limita una transformación más amplia del mercado.

Conclusiones Clave del Informe

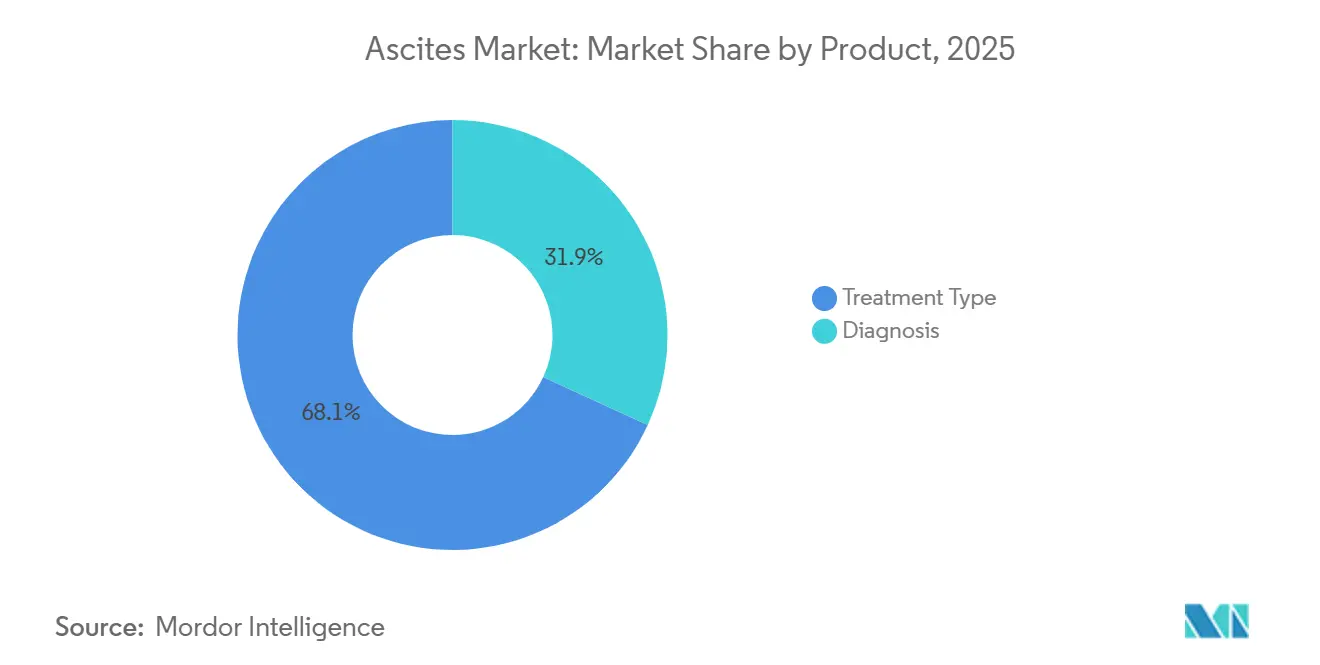

- Por producto, el tipo de tratamiento representó el 68,12% de la participación en 2025, mientras que el diagnóstico se proyecta que se expandirá a una CAGR del 5,93% hasta 2031.

- Por tipo de ascitis, la ascitis refractaria representó el 46,45% de la participación en 2025, mientras que la ascitis maligna se proyecta que crecerá a una CAGR del 6,67% hasta 2031.

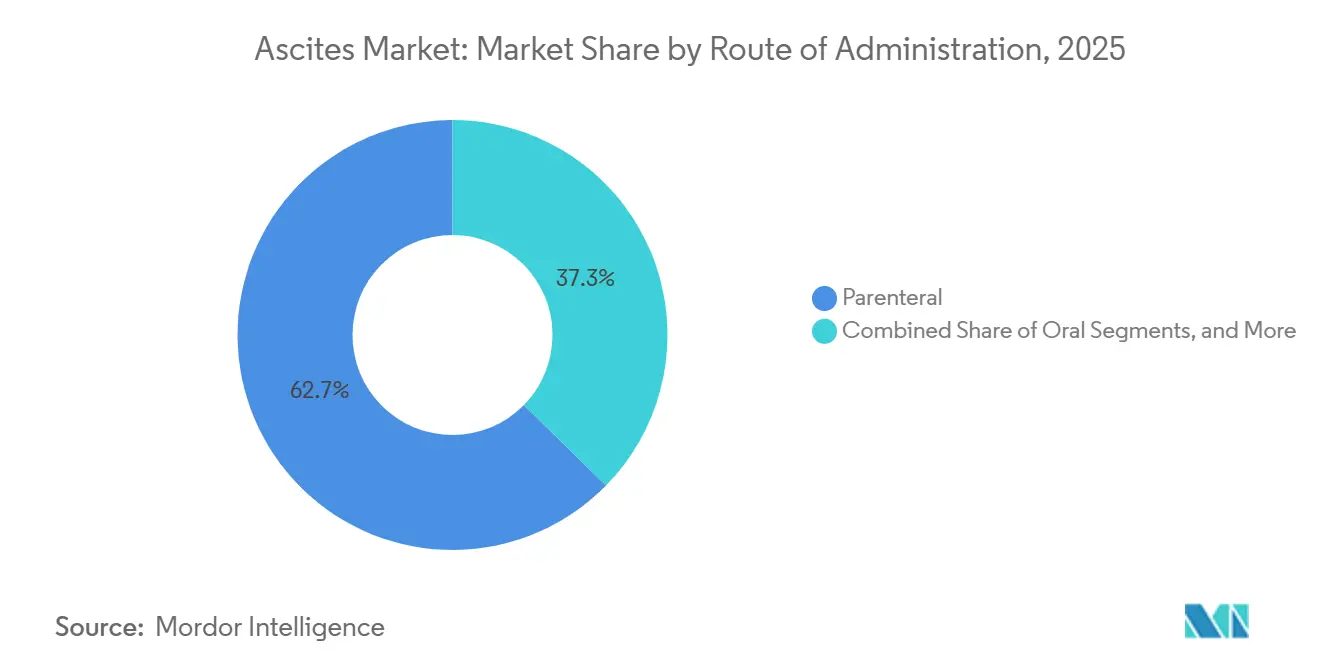

- Por vía de administración, la parenteral capturó el 62,66% de la participación en 2025, mientras que la administración basada en dispositivos se espera que registre la CAGR más alta del 7,35% hasta 2031.

- Por usuario final, los hospitales representaron el 52,34% de la participación en 2025, mientras que los entornos de atención domiciliaria se proyecta que crecerán a una CAGR del 6,78% hasta 2031.

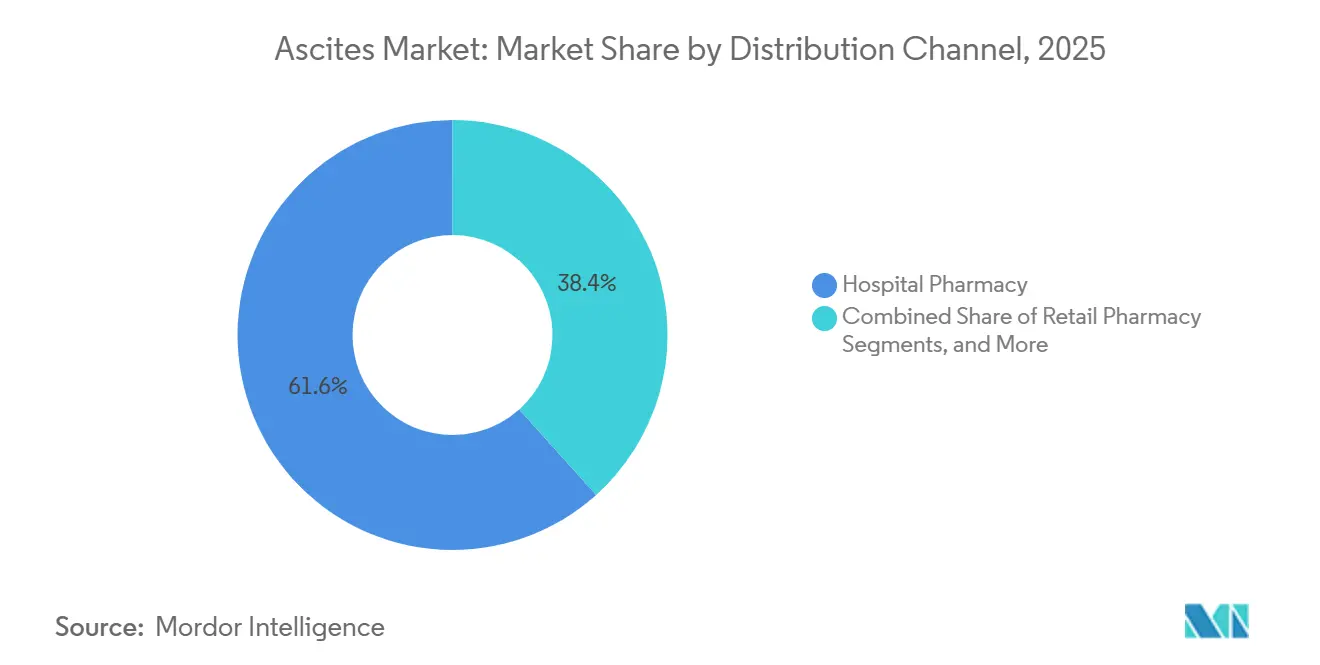

- Por canal de distribución, la farmacia hospitalaria representó el 61,65% de la participación en 2025, mientras que la farmacia minorista se proyecta que avanzará a una CAGR del 8,24% hasta 2031.

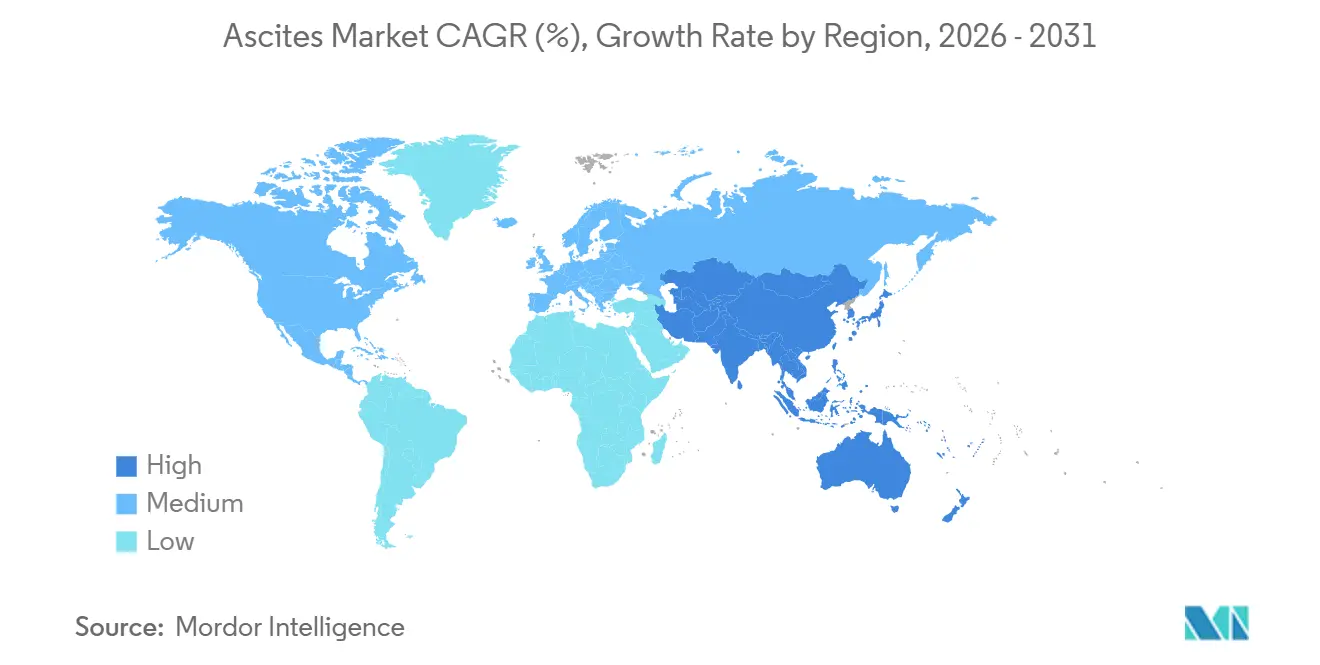

- Por geografía, América del Norte representó el 39,56% de la participación del mercado de Ascitis en 2025, mientras que Asia-Pacífico se espera que registre la CAGR regional más rápida del 8,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ascitis

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga de ascitis vinculada a cirrosis y MASH | +1.4% | Global, concentrada en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de paracentesis repetida en ascitis refractaria | +0.9% | Global, más alta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor uso de albúmina tras paracentesis de gran volumen | +0.8% | Global, con factores de cumplimiento activos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Primera aprobación en EE. UU. de una bomba implantable activa para ascitis | +0.7% | América del Norte como mercado primario, con expansión a la UE y APAC | Corto plazo (≤ 2 años) |

| Intervención más temprana en enfermedad hepática descompensada de alto riesgo | +0.6% | Global, con ganancias tempranas en América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Monitoreo remoto y seguimiento digital para el cuidado crónico de la ascitis | +0.4% | América del Norte y UE, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Ascitis Vinculada a Cirrosis y MASH

El Mercado de Ascitis sigue estrechamente ligado a la creciente carga de la enfermedad hepática avanzada, con la cirrosis vinculada a MASH emergiendo como un impulsor clave de la demanda a largo plazo. JAMA Network Open proyectó que los casos de MASH en los Estados Unidos aumentarán de 14,9 millones en 2020 a 23,2 millones en 2050, mientras que los casos de cirrosis por MASH se proyecta que aumentarán un 91,1%, de 1,147 millones a 2,192 millones. Esto es importante porque la ascitis es una complicación tardía común de la cirrosis, creando una demanda sostenida de hospitalización, uso de albúmina, imágenes, drenaje y atención de seguimiento.[1]JAMA Network Open, "Carga Estimada de la Enfermedad Hepática Esteatósica Asociada a Disfunción Metabólica en Adultos de EE. UU., 2020 a 2050," JAMA Network Open, jamanetwork.com Liver Cancer International mostró que los costos totales de atención médica para pacientes con MASH y cirrosis fueron entre 1,3 y 2,7 veces más altos que para aquellos sin cirrosis, mientras que los costos de hospitalización fueron hasta 13 veces más altos en la enfermedad descompensada que en la compensada. El aumento proyectado de China en la carga de cirrosis relacionada con la Enfermedad Hepática Esteatósica Asociada a Disfunción Metabólica (MASLD) estandarizada por edad hasta 2036 fortalece aún más las perspectivas de Asia-Pacífico y respalda una base de tratamiento más amplia en la región.

Demanda de Paracentesis Repetida en Ascitis Refractaria

El Mercado de Ascitis continúa beneficiándose de la demanda de procedimientos repetidos, ya que los médicos principalmente manejan la ascitis refractaria mediante el control de síntomas en lugar de una reversión duradera. La Ascitis Refractaria representó el 46,45% de la participación en 2025, generando tráfico hospitalario recurrente a través de paracentesis de gran volumen repetidas, reposición de albúmina y monitoreo continuo. Current Hepatology Reports señaló que cada sesión de paracentesis de gran volumen elimina 21 g de proteína por litro de líquido ascítico, contribuyendo a la desnutrición y la sarcopenia.[2]Liver Cancer International, "La Carga Económica de la Esteatohepatitis Asociada a Disfunción Metabólica con Cirrosis, Una Revisión Sistemática," Liver Cancer International, doi.org Esto refuerza la demanda recurrente de kits, consumibles, terapias de infusión y servicios hospitalarios, especialmente donde el drenaje repetido sigue siendo la vía estándar para los pacientes en etapa tardía. El ensayo REDUCe2 en Inglaterra está comparando los drenajes abdominales paliativos a largo plazo con la paracentesis de gran volumen hospitalaria, lo que indica que la demanda futura puede desplazarse hacia un modelo de atención más distribuido en lugar de disminuir. La misma carga de tratamiento también está apoyando debates sobre intervención más temprana, lo que puede trasladar algunos ingresos de los procedimientos repetitivos en etapa tardía hacia una gestión intervencionista más temprana.

Mayor Uso de Albúmina Tras Paracentesis de Gran Volumen

El uso más amplio y claramente definido de albúmina en la atención de rutina, particularmente después de la paracentesis, continúa respaldando el Mercado de Ascitis. La Actualización de Práctica Clínica de la Asociación Americana de Gastroenterología (AGA) recomendó albúmina intravenosa al 20-25% a razón de 6-8 g por litro extraído después de una paracentesis superior a 5 L. También recomendó considerar la albúmina en procedimientos de menor volumen cuando los pacientes presentan hipotensión, insuficiencia renal o anomalías electrolíticas. Esto amplía el uso de albúmina más allá de un umbral de volumen estricto y proporciona un marco más claro para la terapia de soporte repetida en pacientes de mayor riesgo. Las directrices chinas sobre el manejo de la ascitis en la cirrosis, publicadas en 2024, también incorporaron la albúmina intravenosa como terapia estándar de protocolo después de la paracentesis de gran volumen. Estas actualizaciones respaldan una mayor adherencia hospitalaria, la planificación de formularios, la adquisición estandarizada y la utilización repetida, convirtiendo la atención de soporte en un pilar de ingresos confiable para el Mercado de Ascitis.

Primera Aprobación en EE. UU. de una Bomba Implantable Activa para Ascitis

El Mercado de Ascitis alcanzó un punto de inflexión importante cuando los Estados Unidos aprobaron la primera bomba implantable activa para la ascitis recurrente o refractaria debida a cirrosis hepática. Sequana Medical recibió la Aprobación Previa a la Comercialización (PMA) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la alfapump en diciembre de 2024, creando el primer dispositivo implantable activo de Clase III en este entorno de atención y ofreciendo una alternativa basada en dispositivos al drenaje terapéutico repetido. La empresa informó en febrero de 2026 que el estudio POSEIDON mostró la eliminación virtual de la paracentesis terapéutica y una mejora en la calidad de vida a los 6 y 24 meses. También informó que cinco centros de los Estados Unidos ya habían completado implantes desde el lanzamiento, con conversaciones activas en más de 20 instituciones adicionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Opciones limitadas de modificación de la enfermedad para la reversión de la causa raíz | -1.0% | Global | Largo plazo (≥ 4 años) |

| Dependencia de procedimientos y riesgo de infección en el drenaje a largo plazo | -0.8% | Global, más alto en mercados de ingresos bajos a medios | Mediano plazo (2-4 años) |

| Variabilidad en el reembolso entre entornos de atención y países | -0.7% | Global, mayor impacto en APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Población elegible reducida para la terapia basada en dispositivos | -0.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Opciones Limitadas de Modificación de la Enfermedad para la Reversión de la Causa Raíz

Una restricción estructural clave en el Mercado de Ascitis es la falta de una terapia ampliamente aprobada que pueda revertir el proceso de enfermedad subyacente en la cirrosis establecida. La revisión de 2025 en Annals of Hepatology encontró que la albúmina a largo plazo puede reducir la incidencia de complicaciones, pero la evidencia de ensayos aleatorizados aún no ha demostrado un beneficio de supervivencia libre de trasplante a nivel poblacional. Esta brecha mantiene la vía de tratamiento enfocada en el control de síntomas y sostiene la demanda a través de ciclos de tratamiento repetidos. Sin embargo, estos ciclos no restablecen completamente el riesgo del paciente ni acortan materialmente la duración de la enfermedad. Los pacientes aún deben seguir una restricción de sodio por debajo de 2.000 mg/día, someterse a largos períodos de titulación de diuréticos, realizar visitas hospitalarias repetidas y recibir monitoreo continuo. Estos requisitos pueden debilitar la adherencia y reducir la efectividad en el mundo real de la atención estándar. Como resultado, el mercado continúa generando demanda de atención crónica, pero tiene dificultades para desbloquear la expansión de valor típicamente asociada con un cambio terapéutico duradero. Hasta que la atención vaya más allá del control paliativo, el Mercado de Ascitis continuará creciendo a través de un mayor volumen e intensidad de tratamiento en lugar de una verdadera transformación de la vía de tratamiento.

Dependencia de Procedimientos y Riesgo de Infección en el Drenaje a Largo Plazo

El Mercado de Ascitis también enfrenta una restricción práctica, ya que los enfoques de drenaje a largo plazo pueden conllevar riesgos de complicaciones significativos, particularmente fuera de entornos especializados con gestión estricta. La revisión de 2025 publicada por Karger reportó lesión renal en el 17-50% de los pacientes cuando el drenaje superó 1,5 litros por día, mientras que las infecciones relacionadas con el catéter, incluidas la celulitis y la peritonitis, ocurrieron en el 7-58% de los pacientes. Estos riesgos son significativos porque los entornos de atención de más rápido crecimiento del mercado dependen de una expansión segura más allá de los hospitales. Sin embargo, el manejo de infecciones, el acceso a antibióticos y la respuesta clínica oportuna varían entre países. Este acceso desigual ralentiza la escalabilidad de los modelos de drenaje domiciliario en sistemas sensibles a los costos y limita el ritmo al que partes del Mercado de Ascitis pueden desplazarse hacia canales de atención de menor complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Tipo de Tratamiento Ancla los Ingresos Mientras que el Diagnóstico Extiende la Vía de Atención

Se espera que el tipo de tratamiento represente el 68,12% del tamaño del mercado de Ascitis en 2025, lo que demuestra que la gestión activa de la acumulación de líquido continúa impulsando la actividad comercial a lo largo de la vía de atención. Este segmento incluye diuréticos, paracentesis, infusión de albúmina, derivación portosistémica intrahepática transyugular, trasplante hepático, terapia con bomba implantable y drenaje abdominal paliativo a largo plazo.

Se proyecta que el diagnóstico crecerá a una CAGR del 5,93% hasta 2031, convirtiéndolo en la categoría de producto de más rápido crecimiento en el Mercado de Ascitis a pesar de su menor base de ingresos en 2025 en comparación con el tratamiento. El crecimiento refleja una vía de atención más orientada a protocolos, respaldada por la paracentesis guiada por ultrasonido, la cuantificación basada en imágenes y un diagnóstico diferencial más consistente. El monitoreo regular de la enfermedad aumenta el uso diagnóstico, ya que cada punto de contacto de imagen puede respaldar la selección del tratamiento, la planificación de procedimientos o el seguimiento de complicaciones.

Por Tipo de Ascitis: La Refractaria Domina Mientras que la Ascitis Maligna Atrae el Desarrollo de Productos

Se espera que la ascitis refractaria represente el 46,45% de la participación en 2025, convirtiéndola en el mayor contribuyente por tipo al Mercado de Ascitis y destacando el impacto en los ingresos de los pacientes en etapa tardía. Estos pacientes a menudo necesitan paracentesis de gran volumen repetidas, uso frecuente de albúmina, observación hospitalaria ms cercana y decisiones complejas de escalada, lo que aumenta la utilización de recursos. La carga clínica va más allá de la acumulación de líquido, ya que la peritonitis bacteriana espontánea, el síndrome hepatorrenal y la hospitalización repetida a menudo acompañan a la enfermedad refractaria. Esto mantiene a la población de pacientes refractarios como elemento central del Mercado de Ascitis, especialmente en América del Norte y Europa, donde la infraestructura hepatológica especializada respalda la atención de procedimientos recurrentes a escala.

Se espera que la ascitis maligna avance a una CAGR del 6,67%, convirtiéndola en el segmento de tipo de más rápido crecimiento y una de las áreas clave impulsadas por la innovación del Mercado de Ascitis hasta 2031. Se espera que el crecimiento provenga de avances liderados por el desarrollo de productos en lugar de solo mejoras incrementales en el drenaje. Se espera que un ensayo aleatorizado de Fase III de M701, un anticuerpo biespecífico EpCAM×CD3 administrado por vía intraperitoneal, reporte resultados en la Sociedad Americana de Oncología Clínica (ASCO) 2026, subrayando el desarrollo activo en la ascitis maligna. Múltiples programas en fase temprana, incluidos enfoques de células T autólogas reactivas a tumores y otros enfoques biológicos, están posicionando el entorno intraperitoneal como un objetivo terapéutico en lugar de solo un desafío de drenaje.

Por Vía de Administración: La Parenteral Sostiene el Volumen Mientras que la Administración Basada en Dispositivos Redefine los Límites de la Atención

Se espera que la administración parenteral represente el 62,66% del tamaño del mercado de Ascitis en 2025, reflejando la continua importancia de la albúmina intravenosa, el uso de diuréticos en pacientes hospitalizados y otras intervenciones de soporte hospitalarias. Esta vía sigue siendo dominante porque la albúmina permanece vinculada a los protocolos de paracentesis de gran volumen, y muchos pacientes ingresan a la atención cuando el control oral ya no es adecuado. La terapia parenteral también captura una parte considerable del valor de admisión hospitalaria, ya que el manejo de líquidos, el control de complicaciones y el monitoreo a menudo ocurren juntos en entornos de mayor complejidad.

Se prevé que la administración basada en dispositivos crezca a una CAGR del 7,35%, el ritmo más rápido entre todas las vías, creando un cambio significativo en la administración del tratamiento dentro del Mercado de Ascitis. Se espera que el lanzamiento comercial planificado de la alfapump a partir del cuarto trimestre de 2025 ofrezca a los casos recurrentes o refractarios una opción liderada por tecnología que pueda reducir la dependencia de la paracentesis terapéutica repetida. La atención basada en dispositivos también tiene una vía de reembolso más clara, ya que el apoyo de los Centros de Servicios de Medicare y Medicaid (CMS) y la codificación de procedimientos reducen las barreras de adopción para los centros de trasplante y hepatología avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan la Atención Mientras que los Entornos Domiciliarios se Aceleran

Se espera que los hospitales representen el 52,34% de la participación en 2025, y siguen siendo la categoría de usuario final líder en el Mercado de Ascitis porque los pacientes complejos requieren supervisión especializada, estabilización hospitalaria y escalada intervencionista. Los sistemas hospitalarios gestionan la mayor carga de enfermedad refractaria, peritonitis bacteriana espontánea, síndrome hepatorrenal, procedimientos de implante e imágenes avanzadas. También influyen en las decisiones de compra de albúmina, kits de paracentesis, sistemas de drenaje y productos de soporte de procedimientos a través de estructuras de formulario y adquisición.

Se proyecta que los entornos de atención domiciliaria crecerán a una CAGR del 6,78%, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el Mercado de Ascitis a medida que los proveedores buscan modelos de atención de menor complejidad y más convenientes para el paciente. El creciente apoyo a los drenajes abdominales paliativos a largo plazo y el seguimiento guiado por telesalud indica que la atención domiciliaria se está convirtiendo en una parte más reconocida de la vía de atención. Incluso una migración parcial del seguimiento estable y el soporte de drenaje seleccionado puede influir en la combinación de productos y los canales de dispensación.

Por Canal de Distribución: La Farmacia Hospitalaria Domina Pero la Disrupción Minorista Está en Marcha

Se espera que la farmacia hospitalaria represente el 61,65% del tamaño del mercado de Ascitis en 2025, consistente con una vía de tratamiento centrada en la atención hospitalaria, el soporte de infusión y las terapias administradas en el hospital. Este canal sigue siendo dominante porque la albúmina, los diuréticos intravenosos y una gran parte de los medicamentos de soporte están vinculados a episodios hospitalarios en lugar de recargas comunitarias de rutina. La concentración de adquisiciones fortalece este papel, ya que los sistemas hospitalarios a menudo negocian directamente con los proveedores y realizan volúmenes a través de contratos estructurados.

Se proyecta que la farmacia minorista crecerá a una CAGR del 8,24%, la más rápida entre los canales de distribución, lo que indica un desplazamiento gradual hacia el ámbito ambulatorio en el Mercado de Ascitis. Los pacientes con cirrosis estable que permanecen con diuréticos orales o pasan por un seguimiento comunitario amplían naturalmente el volumen de dispensación minorista, siempre que se pueda mantener la adherencia y el monitoreo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que América del Norte represente el 39,56% de la participación del mercado de ascitis en 2025, convirtiéndola en el mayor contribuyente regional y reforzando su posición como centro comercial del mercado de ascitis. Los Estados Unidos lideran la región, respaldados por redes avanzadas de hepatología, alta capacidad de procedimientos, sólidos sistemas de compras hospitalarias y el primer dispositivo implantable activo aprobado para la ascitis cirrótica recurrente o refractaria. Se espera que el lanzamiento previsto de la alfapump en el cuarto trimestre (T4) de 2025 añada una opción de tratamiento respaldada por dispositivos a la vía de atención de los EE. UU. y reduzca la dependencia del drenaje repetido. Se espera que el apoyo del Pago Adicional por Nueva Tecnología de los Centros de Servicios de Medicare y Medicaid (CMS), vigente a partir del 1 de octubre de 2025, mejore el reembolso hospitalario y respalde la adopción por parte de los hospitales.

Europa representa el segundo bloque regional importante en el mercado de ascitis, respaldado por una práctica hepatológica establecida, el uso generalizado de paracentesis y albúmina, y experiencia relevante con la atención liderada por dispositivos. Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa respaldan un entorno de atención estructurado para la enfermedad hepática avanzada a través de derivaciones especializadas y gestión hospitalaria. La familiaridad previa con la alfapump bajo las vías de aprobación europeas otorga a la región una base clínica para la futura adopción donde el reembolso y la selección de pacientes se alineen. Se espera que el ensayo REDUCe2 en el Reino Unido proporcione evidencia del sistema de salud sobre los drenajes abdominales paliativos a largo plazo y pueda influir en la adquisición en modelos de atención orientados al hogar.

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,56%, convirtiéndola en la región de más rápido crecimiento del mercado de ascitis hasta 2031. Las grandes poblaciones de pacientes con hepatitis B y hepatitis C, la continua carga de la enfermedad hepática relacionada con el alcohol y la mejora de la capacidad de radiología intervencionista respaldan el crecimiento regional. India sigue siendo un mercado clave, con 40 millones de personas afectadas por la hepatitis B, 12 millones afectadas por la hepatitis C, y el programa Ayushman Bharat llegando a 500 millones de personas, lo que respalda un acceso más amplio a los servicios de hepatología. China también es importante, ya que un ensayo de 2025 en Gut mostró que la albúmina sérica humana recombinante derivada del arroz tuvo un rendimiento comparable al de la albúmina derivada del plasma en la cirrosis descompensada, con implicaciones para la dinámica de suministro y costos.

Panorama Competitivo

El Mercado de Ascitis está moderadamente fragmentado, con la competencia distribuida entre grandes proveedores de procedimientos, fabricantes de albúmina e innovadores en etapa clínica, en lugar de estar liderado por una sola empresa dominante. BD, Cardinal Health, B. Braun, AngioDynamics, Cook Medical, Teleflex, Baxter, Fresenius y Boston Scientific compiten en consumibles, productos de acceso y relaciones hospitalarias que respaldan el drenaje de rutina y los procedimientos relacionados. Estas empresas obtienen fortaleza de la ejecución de contratos, los estándares de suministro estéril, la logística y su presencia en los flujos de trabajo hospitalarios de alto volumen. Como resultado, la estrategia de adquisición juega un papel clave en el Mercado de Ascitis, donde la escala del proveedor, la confiabilidad y las relaciones institucionales a menudo tienen tanto peso como la diferenciación clínica en la atención de procedimientos estándar.

Los proveedores de albúmina y productos relacionados con la infusión forman una segunda capa competitiva en el Mercado de Ascitis, con un posicionamiento impulsado por la alineación con las directrices, el acceso al formulario hospitalario y el uso clínico repetido. La albúmina sigue siendo un componente respaldado por protocolos de atención después de la paracentesis de gran volumen y en pacientes seleccionados de mayor riesgo, lo que respalda la demanda hospitalaria recurrente. Los desarrolladores en etapa clínica forman una tercera capa a medida que trabajan para mover el Mercado de Ascitis más allá del drenaje repetido y el control sintomático. Sequana Medical sigue siendo el ejemplo más claro, con la aprobación esperada en los Estados Unidos en diciembre de 2024, los primeros implantes comerciales planificados en el T4 de 2025 y la expansión prevista a cinco centros de implantación en los EE. UU. para febrero de 2026. BioVie también refleja un movimiento estratégico, ya que su presentación planificada de la declaración de registro S-1 para Option Therapeutics en 2026 está diseñada para albergar BIV201 y respaldar un programa de Fase 3 de registro planificado con una financiación objetivo de 25-30 millones de USD.

La actividad en el desarrollo de productos muestra que el Mercado de Ascitis no se mueve en una sola dirección, ya que la ascitis vinculada a la cirrosis y la ascitis maligna están atrayendo diferentes estrategias competitivas. Las empresas lideradas por dispositivos se están enfocando en reducir la repetición de procedimientos y mejorar la calidad de vida, mientras que los desarrolladores biológicos y enfocados en oncología están evaluando si el entorno peritoneal puede soportar un tratamiento más activo dirigido a la enfermedad. La propiedad intelectual sigue siendo importante porque las posiciones de patentes pueden influir en el interés de los inversores, la asociación clínica y el eventual acceso al mercado antes de la comercialización.

Líderes de la Industria de la Ascitis

F. Hoffmann-La Roche Ltd

BioVie Inc.

Novartis AG

Sequana Medical N.V.

Boston Scientific Corporation

AngioDynamics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Sequana Medical presentó datos del Congreso EASL 2026 que muestran señales de recompensación hepática tras la colocación de la alfapump en pacientes con cirrosis descompensada, respaldando posibles afirmaciones de modificación de la enfermedad.

- Febrero de 2026: Sequana Medical reportó implantaciones comerciales de la alfapump en cinco centros líderes de los EE. UU. desde el lanzamiento en el T4 de 2025 y conversaciones avanzadas con más de 20 instituciones adicionales.

- Febrero de 2026: BioVie presentó una declaración de registro S-1 para Option Therapeutics, una escisión planificada para BIV201, con el objetivo de recaudar 25-30 millones de USD para un ensayo de Fase 3 de registro en pacientes con cirrosis descompensada con ascitis y lesión renal aguda.

Alcance del Informe Global del Mercado de Ascitis

Según el alcance del informe, la ascitis es la acumulación anormal de líquido excesivo en la cavidad abdominal. Esta acumulación ocurre dentro del espacio peritoneal, el revestimiento que cubre los órganos abdominales como el hígado y los intestinos. Ocurre más comúnmente debido a una enfermedad hepática grave (cirrosis) o cáncer avanzado.

El mercado de ascitis está segmentado por producto, tipo de ascitis, vía de administración, usuario final, canal de distribución y geografía. Por producto, el mercado incluye tipo de tratamiento y diagnóstico. Por tipo de tratamiento, el mercado está segmentado en diuréticos, paracentesis, infusión de albúmina, derivación portosistémica intrahepática transyugular, trasplante hepático, terapia con bomba implantable para ascitis y drenaje abdominal paliativo a largo plazo. Por diagnóstico, el mercado está segmentado en examen físico, ultrasonido, tomografía computarizada, resonancia magnética, paracentesis diagnóstica y pruebas de laboratorio. Por tipo de ascitis, el mercado está segmentado en ascitis refractaria, ascitis recurrente, ascitis maligna, ascitis quilosa y otros tipos de ascitis. Por vía de administración, el mercado está segmentado en oral, parenteral y administración basada en dispositivos. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, clínicas especializadas, entornos de atención domiciliaria y otros. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Tipo de Tratamiento | Diuréticos |

| Paracentesis | |

| Infusión de Albúmina | |

| Derivación Portosistémica Intrahepática Transyugular | |

| Trasplante Hepático | |

| Terapia con Bomba Implantable para Ascitis | |

| Drenaje Abdominal Paliativo a Largo Plazo | |

| Diagnóstico | Examen Físico |

| Ultrasonido | |

| Tomografía Computarizada | |

| Resonancia Magnética | |

| Paracentesis Diagnóstica | |

| Pruebas de Laboratorio |

| Ascitis Refractaria |

| Ascitis Recurrente |

| Ascitis Maligna |

| Ascitis Quilosa |

| Otros Tipos de Ascitis |

| Oral |

| Parenteral |

| Administración Basada en Dispositivos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Tipo de Tratamiento | Diuréticos |

| Paracentesis | ||

| Infusión de Albúmina | ||

| Derivación Portosistémica Intrahepática Transyugular | ||

| Trasplante Hepático | ||

| Terapia con Bomba Implantable para Ascitis | ||

| Drenaje Abdominal Paliativo a Largo Plazo | ||

| Diagnóstico | Examen Físico | |

| Ultrasonido | ||

| Tomografía Computarizada | ||

| Resonancia Magnética | ||

| Paracentesis Diagnóstica | ||

| Pruebas de Laboratorio | ||

| Por Tipo de Ascitis | Ascitis Refractaria | |

| Ascitis Recurrente | ||

| Ascitis Maligna | ||

| Ascitis Quilosa | ||

| Otros Tipos de Ascitis | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Administración Basada en Dispositivos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Ascitis en 2026 y 2031?

El Mercado de Ascitis se sitúa en 1,98 mil millones de USD en 2026 y se prevé que alcance los 2,56 mil millones de USD en 2031, creciendo a una CAGR del 5,29%.

¿Qué grupo de productos lidera los ingresos de la atención de la ascitis hoy en día?

El Tipo de Tratamiento lidera con el 68,12% de participación en 2025 porque los diuréticos, la paracentesis, la infusión de albúmina y las intervenciones relacionadas siguen representando la mayor parte de la actividad de atención.

¿Qué parte de la atención está creciendo más rápido por producto?

El Diagnóstico está creciendo más rápido a una CAGR del 5,93% hasta 2031, a medida que los flujos de trabajo guiados por imágenes y una evaluación de la enfermedad más estructurada se vuelven más comunes.

¿Por qué Asia-Pacífico está creciendo más rápido que otras regiones?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,56% debido a su gran carga de enfermedad hepática, la mejora de la capacidad intervencionista y la expansión del acceso más amplio en países como China e India.

¿Qué está cambiando en el tratamiento basado en dispositivos para la ascitis recurrente o refractaria?

Se prevé que la Administración Basada en Dispositivos crezca a una CAGR del 7,35%, impulsada por la aprobación en los EE. UU. y el lanzamiento comercial inicial de la alfapump, que ofrece una alternativa a la paracentesis terapéutica repetida.

¿Qué entorno de atención se está expandiendo más rápido fuera de los hospitales?

Se espera que los Entornos de Atención Domiciliaria crezcan a una CAGR del 6,78% a medida que se acumula evidencia para un seguimiento más distribuido y soporte de drenaje a largo plazo seleccionado, aunque los hospitales siguen manteniendo la mayor participación del 52,34%.

Última actualización de la página el: