Tamaño y Participación del Mercado de Servicios Basados en Ubicación de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

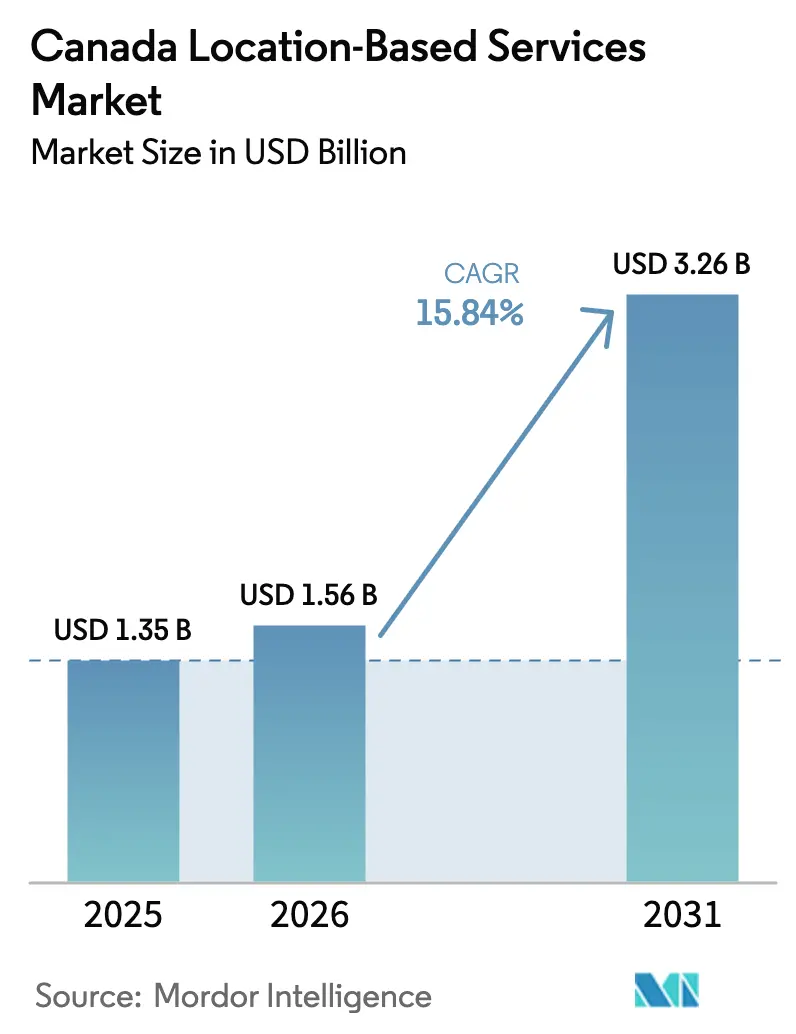

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Basados en Ubicación de Canadá por Mordor Intelligence

El tamaño del Mercado de Servicios Basados en Ubicación de Canadá fue valorado en USD 1,35 mil millones en 2025 y se estima que crecerá desde USD 1,56 mil millones en 2026 hasta alcanzar USD 3,26 mil millones en 2031, a una CAGR del 15,84% durante el período de pronóstico (2026-2031).

El crecimiento se sustenta en el gasto sostenido de capital en redes por parte de las tres operadoras nacionales del país, la rápida adopción de smartphones que impulsa el consumo de datos móviles, y las inversiones del sector público en infraestructura de ciudades inteligentes. Los marcos de soberanía de datos indígenas —especialmente los principios OCAP— condicionan el diseño de soluciones, mientras que la demora en la reforma federal de privacidad ha pospuesto costos de cumplimiento más estrictos, aunque ha incrementado la incertidumbre. Las presiones en la cadena de suministro de hardware continúan elevando los precios de los componentes, pero también impulsan modelos de negocio centrados en servicios que absorben mejor la volatilidad. La intensidad competitiva es moderada, ya que las empresas de telecomunicaciones protegen sus ingresos básicos de conectividad y los proveedores especializados se expanden mediante alianzas verticales, dejando amplia oportunidad para innovadores de nicho en agricultura de precisión, posicionamiento interior y aplicaciones de atención médica remota.

Conclusiones Clave del Informe

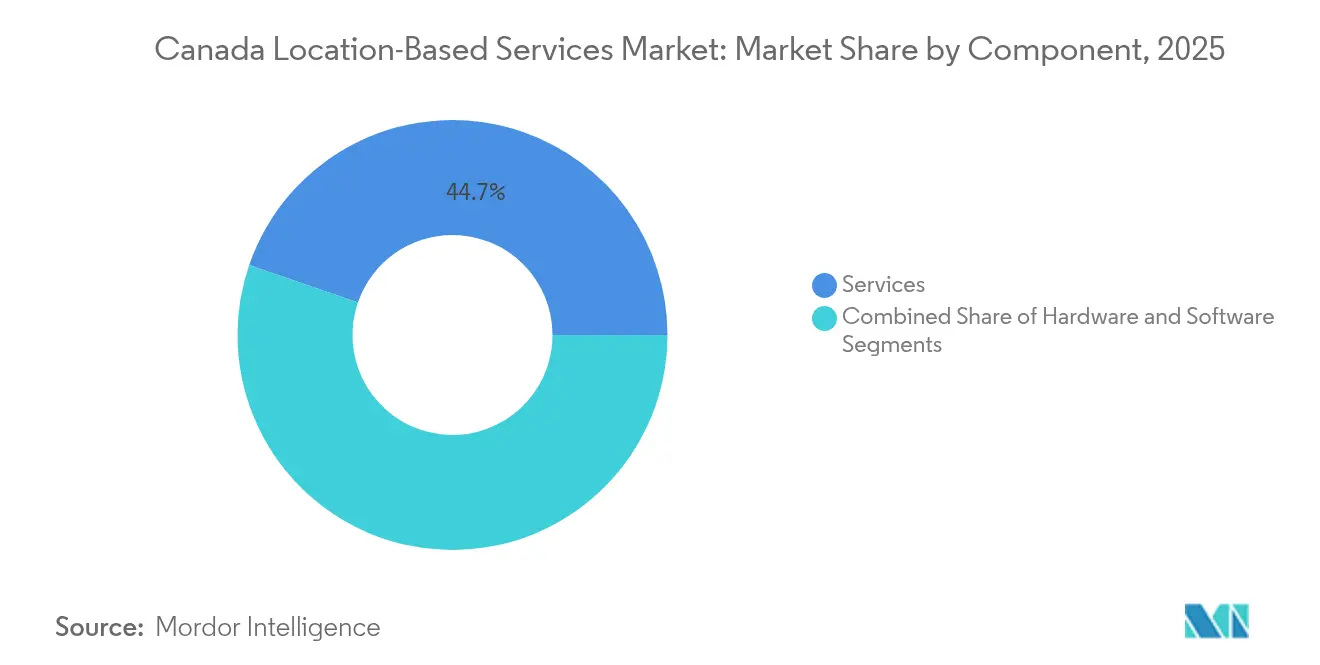

- Por componente, los servicios representaron el 44,73% de la participación del mercado de servicios basados en ubicación en 2025; se prevé que el hardware se expanda a una CAGR del 10,12% hasta 2031.

- Por ubicación, los despliegues en exteriores representaron una participación del 62,95% del tamaño del mercado de servicios basados en ubicación en 2025, y el posicionamiento interior avanza a una CAGR del 11,62% hasta 2031.

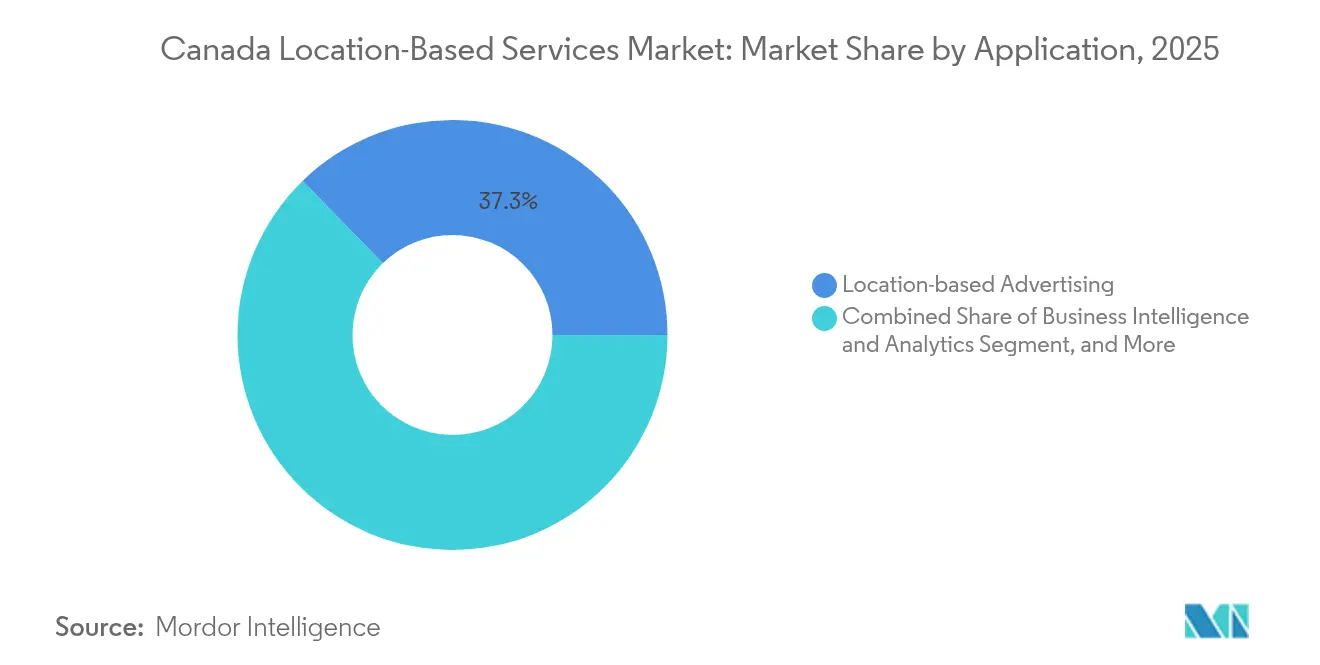

- Por aplicación, la publicidad basada en ubicación lideró con el 37,28% de los ingresos en 2025, mientras que se proyecta que las aplicaciones de redes sociales y entretenimiento crezcan a una CAGR del 13,08% hasta 2031.

- Por industria de usuario final, el transporte y la logística representaron el 40,35% del tamaño del mercado de servicios basados en ubicación en 2025, y la salud avanza a una CAGR del 12,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Basados en Ubicación de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de smartphones y datos económicos | +3.2% | Nacional, con concentración urbana en Toronto, Vancouver, Montreal | Corto plazo (≤ 2 años) |

| Adopción de IoT en transporte y logística | +2.8% | Nacional, con ganancias tempranas en la agricultura de Alberta y la manufactura de Ontario | Mediano plazo (2-4 años) |

| Mandatos de ciudad inteligente y seguridad pública | +2.1% | Liderazgo provincial en municipios de BC, Ontario y Quebec | Mediano plazo (2-4 años) |

| Despliegue de tecnología de posicionamiento interior (BLE/UWB) | +1.9% | Centros urbanos, instalaciones de salud, complejos comerciales | Largo plazo (≥ 4 años) |

| Impulso de soberanía de datos indígenas | +1.5% | Territorios del norte, tierras de Primeras Naciones, comunidades rurales | Largo plazo (≥ 4 años) |

| Demanda de geo-cercado para agricultura de precisión | +1.3% | Provincias de las Praderas, regiones agrícolas de Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Smartphones y Datos Económicos

Los ingresos móviles alcanzaron CAD 59,6 mil millones en 2023, con datos minoristas al alza un 6,6%, una trayectoria que sustenta la mayoría de las aplicaciones de ubicación orientadas al consumidor [1]Comisión Canadiense de Radio-Televisión y Telecomunicaciones, "Informe del Mercado de Comunicaciones 2025," crtc.gc.ca. El uso por suscriptor creció un 21,3% interanual, lo que se traduce en conjuntos de datos contextuales más ricos que las plataformas de tecnología publicitaria monetizan. Los paquetes de las operadoras que combinan conectividad con analítica de ubicación de valor añadido elevan el ingreso promedio por usuario y profundizan la retención de clientes. El piloto de satélite a móvil de Rogers, que ya cubre 5,4 millones de km², amplía aún más la base direccionable en zonas previamente sin cobertura. La amplitud de red resultante permite que los servicios de texto de emergencia al 911 y de seguimiento de activos prosperen donde las torres tradicionales nunca fueron económicamente viables.

Adopción de IoT en Transporte y Logística

Los gestores de flotas adoptan la telemática para mitigar el aumento de los costos de combustible y mantenimiento. La Solución de Gestión de Combustible para Granjas de TELUS combina concentradores IoT celulares con sondas de sensores para que los agricultores puedan localizar depósitos y programar recargas en tiempo real [2]North Star Systems, "Solución de Gestión de Combustible para Granjas de TELUS," northstarsystems.ca. El módulo de flota mixta de Geotab ahora integra furgonetas eléctricas y camiones pesados, permitiendo a los despachadores comparar la utilización de activos de Rivian, Volkswagen y activos heredados. En la agricultura, la siembra a tasa variable basada en retroalimentación GNSS reduce el desperdicio de fertilizantes en 160 millones de acres de tierras de cultivo canadienses. La escasez de chips en la cadena de suministro ha duplicado los plazos de entrega de NFC, pero las tarifas recurrentes de software protegen a los proveedores de plataformas IoT de las fluctuaciones de margen en hardware.

Mandatos de Ciudad Inteligente y Seguridad Pública

Los municipios ven el análisis de tráfico como una palanca para reducir la congestión y las emisiones. El proyecto Smart Roads de Edmonton ya superpone datos de sensores en ciclos de señales adaptativas, mejorando los tiempos de desplazamiento en los corredores. Las cámaras habilitadas con 5G de Toronto alertan a los operadores sobre intersecciones bloqueadas, complementando las métricas de flujo peatonal recopiladas de pequeñas celdas en la acera. Las tarifas de permisos estandarizadas —USD 2.000 por poste inteligente más USD 250 de mantenimiento anual— ofrecen a las ciudades una recuperación de costos predecible. Estas políticas de datos abiertos atraen a desarrolladores de aplicaciones que reutilizan los feeds para el enrutamiento de micromovilidad y la cartografía de accesibilidad, reforzando el ecosistema del mercado de servicios basados en ubicación.

Despliegue de Tecnología de Posicionamiento Interior (BLE/UWB)

El motor de solo software de Mapsted mapea huellas de radiofrecuencia en 8 millones de m² de bienes raíces canadienses sin balizas adicionales, reduciendo los obstáculos de adaptación. Los hospitales aún prefieren kits de balizas para una precisión inferior a 3 m; una instalación de Montreal montó 1.200 nodos BLE en 60.000 m² y redujo el gasto en equipos perdidos al digitalizar las ubicaciones de los activos. El chip U2 de segunda generación de Apple, fabricado en tecnología de 7 nm, mejora el alcance y el rendimiento de UWB, un avance que los fabricantes de equipos originales de teléfonos pueden aprovechar para la navegación interior a nivel de centímetros. Los envíos de radios UWB están en camino de alcanzar 7.500 millones de unidades para 2025, lo que impulsa a los propietarios de locales a preparar sus espacios físicos para el futuro con redes multiprotocolo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de privacidad estrictas (PIPEDA, C-27) | -2.4% | Nacional, con Quebec liderando las regulaciones provinciales | Corto plazo (≤ 2 años) |

| Limitaciones de precisión por multitrayectoria en interiores | -1.8% | Centros urbanos, entornos de edificios densos | Mediano plazo (2-4 años) |

| Carga del costo de cartografía en el norte escasamente poblado | -1.3% | Territorios del norte, regiones remotas | Largo plazo (≥ 4 años) |

| Cambios en las reglas de facturación de operadoras | -0.9% | Nacional, afectando a todos los proveedores de telecomunicaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Privacidad Estrictas (PIPEDA, C-27)

El Proyecto de Ley C-27 permanece en un limbo legislativo, sin embargo sus cláusulas en borrador sobre toma de decisiones automatizada ya influyen en las hojas de ruta de productos. Las "Zonas Prohibidas" de la Oficina del Comisionado de Privacidad prohíben explícitamente la elaboración de perfiles de ubicación que pudieran permitir la discriminación, lo que obliga a los proveedores a incorporar privacidad diferencial y procesamiento en el dispositivo. La norma de anonimización de Quebec obliga a las empresas a documentar el riesgo de reidentificación, una carga administrativa que pesa más sobre las startups que sobre las empresas de telecomunicaciones con equipos de cumplimiento internos. Algunos proveedores ahora comercializan instancias de nube soberana alojadas dentro de las fronteras provinciales para tranquilizar a los compradores del sector público. Aunque el cumplimiento eleva los costos, los proveedores que dominan la privacidad por diseño obtienen una ventaja competitiva a medida que las empresas buscan soluciones llave en mano.

Limitaciones de Precisión por Multitrayectoria en Interiores

Las reflexiones de radio dentro de edificios reforzados con acero aún dificultan la precisión submétrica. Ensayos controlados en salas de urgencias canadienses reportan una desviación media de 66 cm mediante la trilateración BLE, una brecha inaceptable para el seguimiento de activos clínicos, donde las bombas de infusión deben localizarse en segundos. Los algoritmos avanzados que aprovechan las trayectorias fuera de línea de visión directa ofrecen mejoras, pero requieren antenas de alta densidad y calibración intensiva. El costo de capital para cubrir un centro comercial de 50.000 m² puede superar los USD 250.000 al considerar el hardware de balizas y los reemplazos anuales de baterías. Las limitaciones de precisión, por tanto, restringen la adopción en escenarios críticos para la seguridad y moderan el crecimiento general del mercado de servicios basados en ubicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Anclan la Adopción mientras Persiste la Volatilidad del Hardware

Los servicios representaron el 44,73% de los ingresos de 2025, beneficiándose de contratos de suscripción predecibles y una demanda desproporcionada de experiencia en integración. La caída de los precios de los sensores reduce el costo total de propiedad, aunque las escaseces de chips han duplicado los tiempos de entrega de los controladores NFC y han llevado a algunos SKU a incrementos de precio del 2.100%. Los proveedores de plataformas aíslan a los clientes de estos impactos ofreciendo pilas de ubicación independientes del dispositivo entregadas mediante modelos de servicio gestionado. Los innovadores de hardware aprovechan los nodos avanzados de fundición; el chip UWB de 7 nm de Apple establece un estándar de referencia que las empresas de circuitos integrados de nivel medio deben igualar para seguir siendo relevantes. Las actualizaciones de software incorporan funciones de IA que enriquecen el contexto, como el modelo de gemelo digital de Fraser Health que recrea los flujos regionales de pacientes y orienta la asignación de recursos. Con USD 100.000–200.000 necesarios para una sola celda macro 5G, las empresas prefieren contratos de servicio basados en gastos operativos, reforzando el predominio de este componente dentro del mercado de servicios basados en ubicación.

El aumento del gasto en cumplimiento también favorece a los proveedores de servicios capaces de certificar los flujos de trabajo de privacidad. Muchas pymes externalizan las auditorías de retención de datos y la gestión del consentimiento, integrando aún más los ingresos por servicios en los presupuestos operativos a largo plazo. En consecuencia, se prevé que el tamaño del mercado de servicios basados en ubicación para servicios crezca desde USD 699,12 millones en 2026 hasta USD 1,13 mil millones en 2031, lo que se traduce en una CAGR del 9,98%.

Por Ubicación: El Crecimiento Interior se Acelera a Medida que Maduran los Casos de Uso

Los despliegues en exteriores representaron el 62,95% del gasto de 2025 gracias a la cobertura satelital y celular que ahora abarca casi toda la masa continental poblada. La beta de satélite a móvil de Rogers añade 2,5 veces más huella que las torres tradicionales, ampliando la oportunidad de seguridad pública y seguimiento de activos. El posicionamiento interior, no obstante, registra el crecimiento más rápido con una CAGR del 11,62%. Hospitales, aeropuertos y cadenas minoristas implementan balizas BLE que integran la orientación, el análisis de ocupación y la logística en paneles de control unificados. Se proyecta que la participación del mercado de servicios basados en ubicación para soluciones de interior aumente desde el 37,05% en 2025 hasta acercarse a la paridad con el exterior para 2031.

Los enfoques de solo software reducen las barreras de capital. El reconocimiento de huellas de radiofrecuencia de Mapsted elimina el hardware de balizas, mientras que el SDK geomagnético de TDK convierte los sensores existentes de los smartphones en balizas de navegación. A pesar de los obstáculos de precisión por multitrayectoria, la emergente fusión multimodal —que combina UWB, BLE, Wi-Fi RTT y odometría visual— promete una precisión inferior a 30 cm en locales densos. A medida que los minoristas adoptan modelos físico-digitales que difuminan los recorridos en línea y en tienda, los equipos de análisis de afluencia se apoyan cada vez más en mapas de calor de interiores para optimizar la comercialización.

Por Aplicación: el Entretenimiento y las Redes Sociales Redefinen el Crecimiento

La publicidad basada en ubicación captó el 37,28% del valor de 2025, impulsada por la recaudación trimestral de USD 76.500 millones de Google Services. Los cambios en la privacidad que limitan las cookies de terceros desvían el gasto publicitario hacia señales de ubicación de primera parte, manteniendo los ingresos sólidos. Se prevé que las aplicaciones de redes sociales y entretenimiento superen a la publicidad con una CAGR del 13,08%, impulsadas por juegos de realidad aumentada y medios inmersivos que dependen del posicionamiento a nivel de centímetros. La codificación de coordenadas acelerada de Niantic reduce la generación de mapas de realidad aumentada a escala mundial de horas a minutos, desbloqueando campañas basadas en eventos que superponen misiones digitales en calles reales.

La cartografía y la navegación siguen siendo esenciales, pero ahora enfatizan el contexto en tiempo real. HERE Technologies y AWS comprometieron USD 1.000 millones para transmitir mapas HD para la movilidad autónoma, abriendo APIs que los desarrolladores pueden integrar en paneles de inteligencia empresarial. El análisis empresarial depende cada vez más del geo-cercado para alinear el personal con la demanda local o para sincronizar los ciclos de reposición. Las solicitudes de patentes de Meta, Samsung y Apple apuntan a indicadores conscientes del gesto y localizadores de metaverso que difuminarán aún más las fronteras físico-digitales, ampliando el lienzo de aplicaciones dentro del mercado de servicios basados en ubicación.

Por Industria de Usuario Final: la Salud Supera al Transporte por el Auge de la Telemonitorización

El transporte y la logística retuvieron el 40,35% de los ingresos de 2025 a medida que las flotas adoptaron telemática de activos mixtos y los agricultores optimizaron los insumos en 160 millones de acres. Las alianzas OEM de Geotab con Volkswagen y Rivian facilitan el diagnóstico estandarizado, reduciendo el tiempo de inactividad por mantenimiento. El tamaño del mercado de servicios basados en ubicación integrado en el transporte seguirá creciendo de forma constante, pero cederá cuota a la salud, que registra una CAGR del 12,08%. El Toronto Grace Health Centre ya monitoriza de forma remota a 16.000 pacientes con enfermedades crónicas y planea duplicar la cobertura para 2026, aprovechando etiquetas GNSS y pasarelas celulares para la transmisión continua de signos vitales.

Los sectores verticales gubernamentales se aceleran a través de despliegues de ciudades inteligentes, mientras que BFSI y la hospitalidad implementan posicionamiento interior para mejorar la participación del cliente. El pulverizador de drones de Precision AI reduce el costo de herbicidas a USD 2,85 por acre, evidenciando el apetito de la agricultura por el análisis espacial. Las plantas de manufactura adoptan sistemas de localización en tiempo real para orquestar flujos de trabajo justo a tiempo, y las empresas de servicios públicos superponen mapas de activos sobre sistemas de gestión de interrupciones para reducir los tiempos de restauración.

Análisis Geográfico

La vasta extensión de 5,4 millones de km² de Canadá genera un perfil de mercado dual: los densos corredores del sur exhiben saturación de casos de uso urbano, mientras que las regiones del noroeste escasamente pobladas presentan espacios en blanco de conectividad. Los compromisos de gasto de capital de las operadoras —TELUS con CAD 70.000 millones hasta 2029 y Rogers con CAD 45.000 millones desde su inicio— alimentan una infraestructura troncal que soporta la geolocalización de alta precisión en todas las provincias. Quebec marca la pauta en materia de privacidad con sus reglas de anonimización de 2024 que se extienden a las jurisdicciones vecinas. El proyecto de ley de ciberseguridad de Ontario impone obligaciones adicionales a los organismos públicos, lo que probablemente impulsará conversaciones de armonización. Las provincias del oeste aprovechan las redes LoRa y LTE privada para la agricultura, mientras que el Canadá Atlántico pilota el seguimiento de activos marítimos en enlaces híbridos de satélite y celular.

Los territorios indígenas, donde solo el 18% cuenta con cobertura celular estándar, ahora reciben atención a medida que el servicio directo al dispositivo de Rogers amplía la cobertura de texto a nivel nacional. Los principios de datos OCAP exigen que los proveedores de soluciones obtengan el consentimiento local para los archivos de posición, lo que influye fundamentalmente en el diseño de arquitecturas. Los programas de atención médica remota colaboran con consejos tribales para integrar alertas de geo-cercado que respetan los protocolos culturales. Los proyectos de recursos en el norte, desde represas hidroeléctricas hasta minas de minerales críticos, requieren etiquetas GNSS y UWB robustizadas para supervisar la seguridad de los trabajadores en entornos extremos, inyectando nueva demanda en el mercado de servicios basados en ubicación.

El liderazgo urbano se centra en Toronto, Vancouver, Montreal y el clúster tecnológico de Waterloo. Las licitaciones municipales estipulan cada vez más el acceso a datos abiertos, impulsando a las pymes a construir microservicios sobre APIs de tráfico. Las startups capitalizan los vínculos entre la academia y la industria, con Waterloo formando ingenieros de radiofrecuencia que impulsan los avances en cartografía interior. Mientras tanto, los agricultores de Saskatchewan adoptan imágenes satelitales de NDVI para optimizar los insumos de los cultivos, ilustrando cómo las mejoras de rendimiento en zonas rurales desbloquean análisis de alto valor.

Panorama Competitivo

La industria de servicios basados en ubicación de Canadá comprende una tríada de operadoras dominantes y una constelación de proveedores especializados. Rogers, TELUS y Bell gastaron colectivamente más de CAD 120.000 millones en redes durante la última década, asegurando ventajas latentes en acceso a espectro y fibra. Defienden su posición agrupando la gestión de dispositivos, la computación en el borde y la consultoría de privacidad. Las alianzas amplifican el alcance: Cisco y TELUS apuntan a 1,5 millones de vehículos conectados a través de una plataforma de movilidad 5G, mientras que Rogers recurre a Ericsson para las funciones 5G-Advanced que consolidan el liderazgo en latencia.

Los especialistas en fusiones verticales impulsan la diferenciación. Mapsted ofrece mapas de interiores sin hardware a centros comerciales, Jibestream mantiene conjuntos de orientación para hospitales y aeropuertos, y Descartes Systems optimiza el enrutamiento de última milla para el transporte de carga transfronterizo. La actividad de patentes es intensa: el encabezado de capa física UWB de Meta ahora soporta 124,8 Mb/s, las señales de realidad aumentada conscientes del contexto de Apple mejoran la orientación del usuario, y la odometría inercial asistida por mapas de Google reduce el consumo de batería durante el posicionamiento visual. Los inversores lo advierten: Battery Ventures adquirió TrueContext para consolidar los flujos de trabajo de servicios de campo móviles, señalando una nueva fase de fusiones y adquisiciones que podría reducir la fragmentación.

Surgen nichos de espacios en blanco en el análisis de ubicación en nube soberana y la cartografía con drones agrícolas, donde los obstáculos regulatorios y la complejidad del dominio limitan la entrada de nuevos participantes. Las capas de IA se convierten en requisito básico a medida que Bell construye una infraestructura de IA soberana de 500 MW, ofreciendo inferencia en territorio nacional para geodatos sensibles a la privacidad. En general, la competencia se inclina hacia la colaboración: las empresas de telecomunicaciones arriendan APIs, los fabricantes de chips lanzan diseños de referencia y los proveedores de software agrupan conjuntos de datos, impulsando un ecosistema en capas en lugar de una carrera en la que el ganador se lleva todo.

Líderes de la Industria de Servicios Basados en Ubicación de Canadá

Cisco Systems Inc.

IBM Corporation

Ericsson Inc.

Apple Inc.

Esri Canada Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rogers Communications lanzó un servicio de texto de satélite a móvil que cubre 5,4 millones de km², ofrecido como una versión beta gratuita con soporte de texto al 911 en asociación con SpaceX y Lynk Global.

- Junio de 2025: TELUS comprometió una inversión de CAD 70.000 millones hasta 2029 para expandir PureFibre y abrir dos Fábricas de IA Soberana, fortaleciendo la conectividad rural e indígena.

- Junio de 2025: Rogers desplegó las funciones 5G-Advanced de Ericsson, el primer despliegue canadiense de la nueva versión de red.

- Mayo de 2025: Bell introdujo Bell AI Fabric, un proyecto de cómputo alimentado por energía hidroeléctrica de 500 MW desarrollado con Groq para escalar las cargas de trabajo de IA nacionales.

- Marzo de 2025: Terrestar Solutions y Monogoto anunciaron un servicio híbrido de IoT celular-satelital para mejorar la cobertura nacional.

Alcance del Informe del Mercado de Servicios Basados en Ubicación de Canadá

Los servicios basados en ubicación (SBU) son aplicaciones informáticas o móviles que proporcionan información basada en la ubicación del dispositivo y del usuario, principalmente a través de dispositivos móviles portátiles, como smartphones y redes móviles. La precisión de los servicios de ubicación depende principalmente del hardware y el software utilizados en el sistema de comunicación móvil, junto con el servidor de posicionamiento.

El mercado de servicios basados en ubicación de Canadá está segmentado por componente (hardware, software y servicio), ubicación (interior y exterior), aplicación (cartografía y navegación, inteligencia empresarial y analítica, publicidad basada en ubicación, redes sociales y entretenimiento, y otras aplicaciones), y usuario final (transporte y logística, IT y telecomunicaciones, salud, gobierno, BFSI, hospitalidad, manufactura y otros usuarios finales).

Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Interior |

| Exterior |

| Cartografía y Navegación |

| Inteligencia Empresarial y Analítica |

| Publicidad Basada en Ubicación |

| Redes Sociales y Entretenimiento |

| Otras Aplicaciones |

| Transporte y Logística |

| IT y Telecomunicaciones |

| Salud |

| Gobierno |

| BFSI |

| Hospitalidad |

| Manufactura |

| Otros Usuarios Finales |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Ubicación | Interior |

| Exterior | |

| Por Aplicación | Cartografía y Navegación |

| Inteligencia Empresarial y Analítica | |

| Publicidad Basada en Ubicación | |

| Redes Sociales y Entretenimiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Transporte y Logística |

| IT y Telecomunicaciones | |

| Salud | |

| Gobierno | |

| BFSI | |

| Hospitalidad | |

| Manufactura | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios basados en ubicación de Canadá?

El tamaño del mercado de servicios basados en ubicación en Canadá es de USD 1,56 mil millones en 2026, con una previsión de más del doble para alcanzar USD 3,26 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado canadiense?

El posicionamiento interior registra el mayor crecimiento, avanzando a una CAGR del 11,62% a medida que hospitales, centros comerciales y aeropuertos adoptan soluciones de BLE, UWB y fusión de sensores.

¿Cómo influye la soberanía de datos indígenas en el diseño de soluciones?

Los principios OCAP exigen a los proveedores obtener el consentimiento de la comunidad para la recopilación y el almacenamiento de geodatos, lo que lleva a arquitecturas de privacidad por diseño y despliegues de nube localizados.

¿Por qué los servicios son más dominantes que las ventas de hardware?

Los contratos de servicio protegen a los compradores de las escaseces de chips y de los grandes desembolsos iniciales en infraestructura 5G, lo que hace que las ofertas recurrentes de integración y analítica sean más atractivas.

¿Qué regulación representa el mayor riesgo a corto plazo?

La combinación de PIPEDA y el estancado Proyecto de Ley C-27 genera incertidumbre y añade costos de cumplimiento, frenando los modelos agresivos de monetización de datos.

¿Qué industria de usuario final se espera que supere a las demás para 2031?

Se proyecta que la salud crezca a una CAGR del 12,08%, impulsada por la monitorización remota de pacientes y los despliegues de seguimiento de activos hospitalarios en múltiples provincias.

Última actualización de la página el: