Tamaño y Participación del Mercado de Análisis Geoespacial de ANZ

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

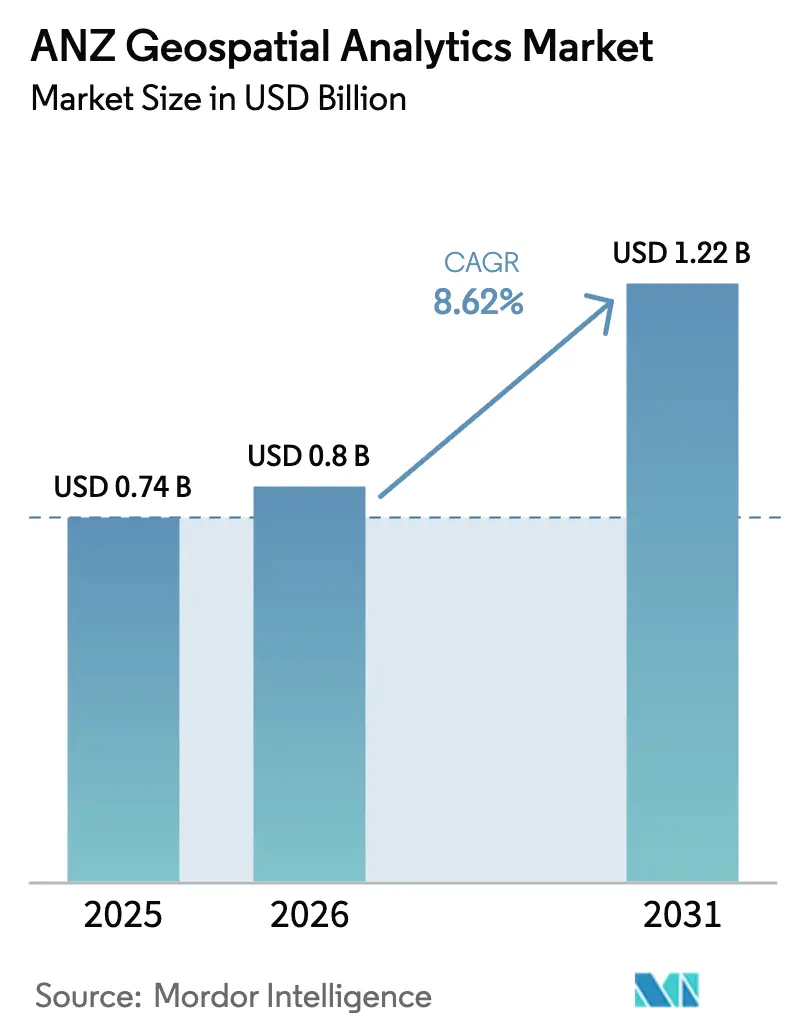

| Tamaño del mercado en el año base (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Geoespacial de ANZ por Mordor Intelligence

Se espera que el tamaño del Mercado de Análisis Geoespacial de ANZ crezca de USD 0,74 mil millones en 2025 a USD 0,8 mil millones en 2026 y se prevé que alcance USD 1,22 mil millones en 2031 a una CAGR del 8,62% durante 2026-2031.

La escalada de los programas de ciudades inteligentes, la aceleración de la adopción de la nube y la sostenida inversión gubernamental en infraestructura de datos espaciales se combinan para impulsar el mercado de análisis geoespacial de ANZ. El sector se beneficia del impacto económico objetivo de Australia de USD 689 mil millones para 2034, un objetivo que amplifica el gasto en gemelos digitales y soluciones de agricultura de precisión. La demanda también se intensifica a medida que los gigantes mineros despliegan gemelos digitales impulsados por inteligencia artificial que reducen el consumo de agua y energía, mientras que los agricultores adoptan inteligencia de campo basada en drones para mejorar los rendimientos y cumplir con los nuevos mandatos de presentación de informes. La dinámica competitiva sigue siendo fluida a medida que los líderes globales de plataformas escalan los servicios gestionados y los especialistas locales abordan las necesidades regulatorias y de datos indígenas de nicho. Sin embargo, persisten vientos en contra en forma de crecientes costos de licencias de plataformas y una escasez crítica de talento que amenaza los plazos de los proyectos y la calidad de las soluciones.

Conclusiones Clave del Informe

- Por vertical de usuario final, la agricultura capturó el 23,40% de la participación del mercado de análisis geoespacial de ANZ en 2025, mientras que se proyecta que la minería y los recursos naturales avancen a una CAGR del 13,65% hasta 2031.

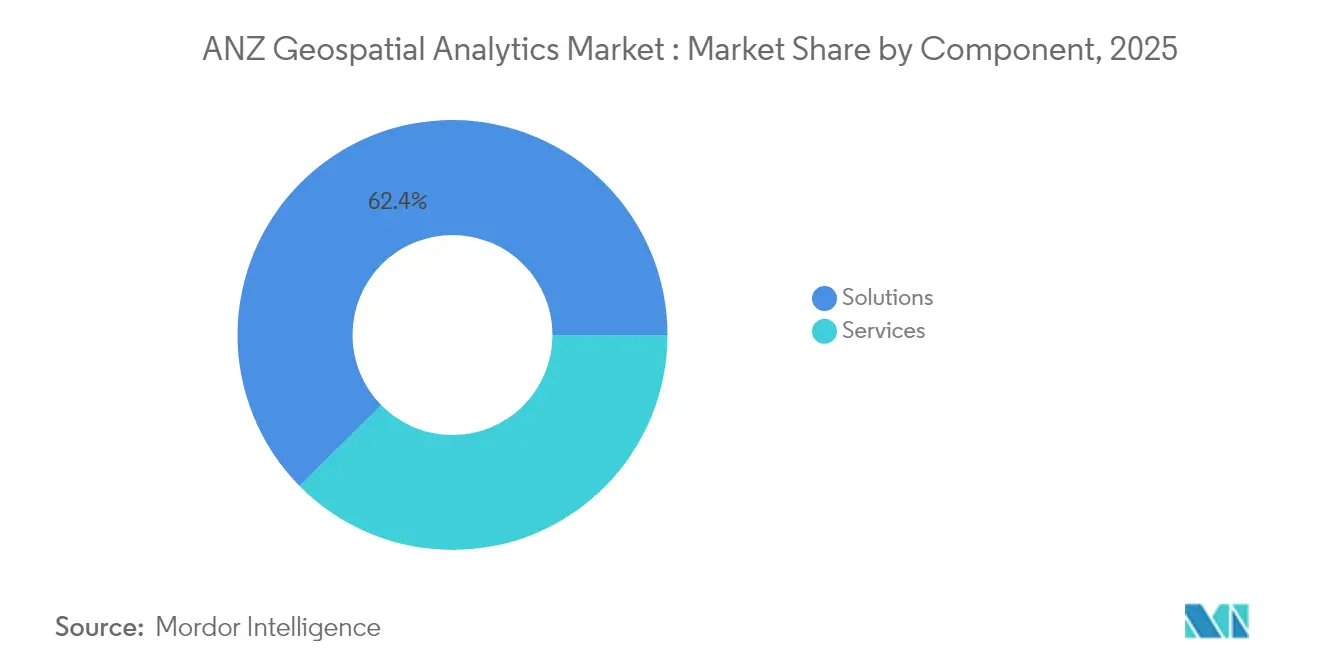

- Por componente, las soluciones mantuvieron una participación de ingresos del 62,40% en 2025, mientras que se prevé que los servicios registren el mayor crecimiento con una CAGR del 16,9% entre 2026 y 2031.

- Por modelo de implementación, las instalaciones en las instalaciones representaron el 47,10% del tamaño del mercado de análisis geoespacial de ANZ en 2025, aunque las soluciones en la nube se están expandiendo a una CAGR del 21% hasta 2031.

- Por técnica de análisis, el análisis descriptivo comandó el 45,00% de la participación de la base de 2025, mientras que el análisis prescriptivo está listo para dispararse a una CAGR del 23,8% durante el período de pronóstico.

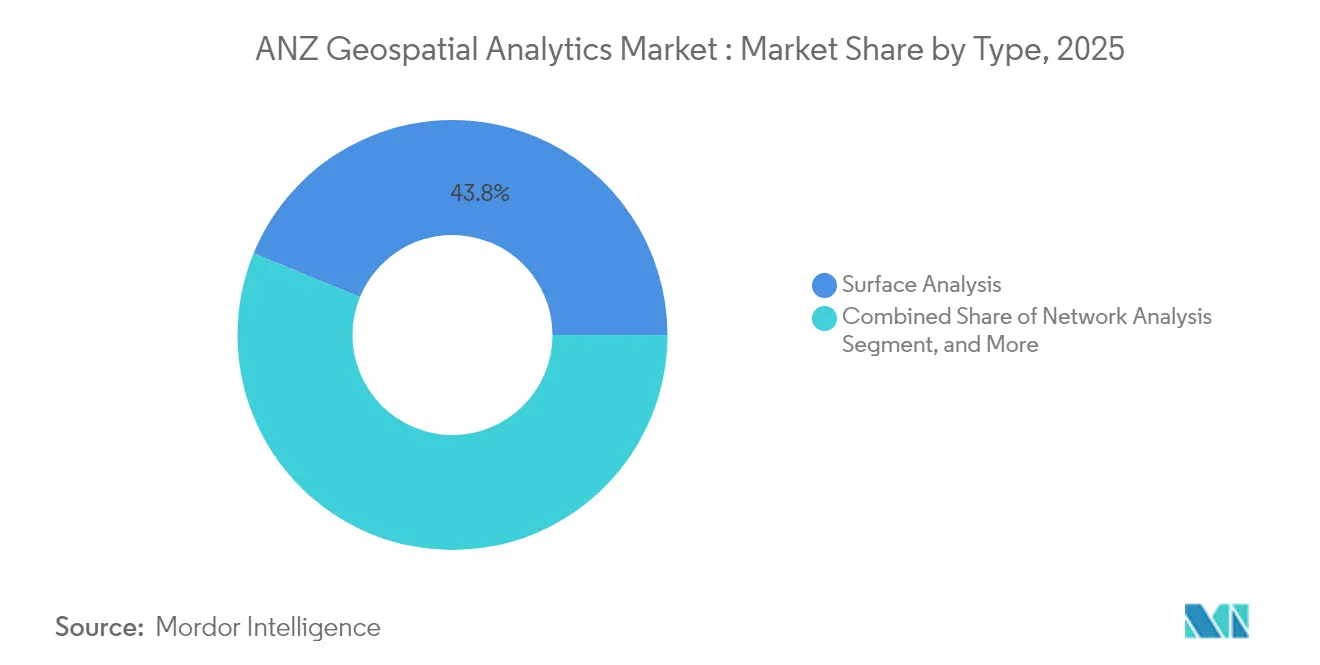

- Por tipo, el análisis de superficie lideró con una contribución del 43,80% en 2025, y la geovisualización está preparada para una CAGR del 17,6% hasta 2031.

- Por geografía, Australia dominó con aproximadamente el 74,60% de los ingresos de 2025, mientras que Nueva Zelanda proyecta el crecimiento más rápido con una CAGR del 11,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Análisis Geoespacial de ANZ

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de programas de ciudades inteligentes y gemelos digitales | +2.1% | Principales ciudades de Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Incorporación de inteligencia artificial y aprendizaje automático en los flujos de trabajo principales de los SIG | +1.8% | Centros mineros y agrícolas de Australia | Corto plazo (≤ 2 años) |

| Estímulo de infraestructura post-COVID | +1.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Presentación obligatoria de informes de datos espaciales en minería y agricultura | +1.2% | Predominantemente Australia | Mediano plazo (2-4 años) |

| Soporte de decisiones a nivel de parcela en agricultura de precisión | +0.9% | Zonas rurales de ANZ | Largo plazo (≥ 4 años) |

| Verificación de créditos de carbono mediante datos de observación de la Tierra | +0.7% | Toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Incorporación de Inteligencia Artificial y Aprendizaje Automático Acelera la Adopción Generalizada de los SIG

La inteligencia artificial y el aprendizaje automático sustentan ahora los flujos de trabajo principales de los SIG en el mercado de análisis geoespacial de ANZ, reduciendo los tiempos de procesamiento manual y habilitando el soporte de decisiones en tiempo real. Los gemelos digitales de BHP conservan más de 3 gigalitros de agua y 118 GWh de energía, destacando resultados de sostenibilidad tangibles[1]BHP, "La inteligencia artificial está descubriendo un futuro más inteligente," bhp.com. Se prevé que los ingresos de la inteligencia artificial geoespacial se cuadrupliquen a nivel mundial entre 2024 y 2029, una perspectiva que alienta a los proveedores de plataformas a incorporar modelos preentrenados y canalizaciones de inteligencia artificial sin código. Las universidades refuerzan esta tendencia; la herramienta de humedad del suelo de la Universidad de Sídney fusiona imágenes satelitales con datos de sensores a una resolución de 80 m² para ajustar la programación del riego. Están apareciendo copilotos de SIG en lenguaje natural que permiten a los planificadores formular consultas como "Resaltar parcelas con riesgo de inundación superior a

Los Programas de Ciudades Inteligentes y Gemelos Digitales Impulsan la Inversión en Infraestructura

Los programas estatales en Victoria y Nueva Gales del Sur asignan más de USD 77 millones para crear modelos 4D inmersivos para la planificación del transporte y la gestión de riesgos. El gemelo digital de Wellington superpone conteos de tráfico, patrones de tráfico aéreo y datos de sensores de IoT para que los funcionarios puedan visualizar el efecto de los puentes propuestos antes de la construcción. Los promotores privados también se benefician; Lendlease reporta posibles ahorros de costos del 20% y mejoras de 100 veces en el tiempo de comercialización cuando los gemelos digitales guían las decisiones de programación.

El Estímulo de Infraestructura Post-COVID Impulsa el Gasto de Capital Geoespacial

El Presupuesto 2025-26 de Australia destina USD 17,1 mil millones para mejoras de carreteras y ferrocarriles y USD 1,85 mil millones para completar el despliegue de fibra, fortaleciendo la columna vertebral para las herramientas espaciales basadas en la nube. Las empresas constructoras —el 96% de las cuales son pymes— aprovechan el mercado de análisis geoespacial de ANZ para monitorear cadenas de suministro, cumplir con los mandatos de seguridad y verificar las condiciones reales en tiempo real. Nueva Zelanda refleja el auge con SouthPAN que ofrece precisión GNSS submétrica que desbloquea la maquinaria autónoma y la navegación de precisión. Los proveedores globales responden: HERE y AWS firman un acuerdo de USD 1 mil millones para acelerar el mapeo con inteligencia artificial que apoya los vehículos definidos por software y los proyectos de carreteras inteligentes.

La Presentación Obligatoria de Datos Espaciales Transforma los Flujos de Trabajo de Cumplimiento

Los códigos mineros ahora requieren envíos de alta frecuencia de perforaciones y movimientos de voladura, lo que lleva a las empresas a automatizar la clasificación de tipos de roca mediante algoritmos de aprendizaje automático que aumentan las tasas de recuperación de mineral hasta en un 5%. La verificación de créditos de carbono añade otra capa, con 250.000 créditos de suelo emitidos en 2023 pero examinados por variación de precisión, lo que impulsa la demanda de consultorías de análisis de observación de la Tierra más detalladas que incorporan estándares ISO y ESG directamente en los paneles de informes, dando a los reguladores acceso instantáneo a conjuntos de datos auditables. Como resultado, el mercado de análisis geoespacial de ANZ obtiene un flujo de ingresos de cumplimiento recurrente que amortigua el gasto cíclico en exploración y agricultura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de licencias de plataformas y datos | -1.4% | En toda la región, con mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Fragmentación de los estándares de datos espaciales entre Australia y Nueva Zelanda | -0.8% | Proyectos transfronterizos | Mediano plazo (2-4 años) |

| Déficit de talento en ciencia de datos geoespaciales | -1.1% | Principales áreas metropolitanas y centros especializados | Largo plazo (≥ 4 años) |

| Reacción pública ante violaciones de la privacidad de ubicación | -0.6% | Aplicaciones de consumo y servicios de gobierno electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Licencias de Plataformas y Datos Limitan la Adopción por Parte de las Pymes

Las suites de SIG de nivel empresarial exigen tarifas de licencia iniciales superiores a USD 11.500 más suscripciones anuales por encima de USD 3.800, un obstáculo para los pequeños contratistas y los consejos municipales [2]Esri, "Cambios en los precios del servicio de alojamiento de datos," esri.com. El alojamiento en la nube añade cargos variables de almacenamiento y ancho de banda que hacen que la elaboración de presupuestos sea impredecible, lo que a menudo paraliza los proyectos piloto de prueba de concepto. Las respuestas competitivas incluyen el centro de datos 3D basado en suscripción de Euclideon que incluye visores gratuitos para reducir la fricción de entrada. Sin embargo, hasta que mejore la transparencia de precios, muchas pymes posponen los despliegues completos de gemelos digitales, moderando la expansión a corto plazo del mercado de análisis geoespacial de ANZ.

El Déficit de Talento en Ciencia de Datos Geoespaciales Amenaza el Crecimiento

El setenta por ciento de los ejecutivos australianos citan brechas de experiencia, y se avecina un déficit de 1.400 profesionales para 2025 [3]Esri Australia, "Superar el déficit de habilidades geoespaciales de Australia," esriaustralia.com.au . La adopción de la inteligencia artificial amplía la brecha al introducir roles —arquitecto de inteligencia artificial geoespacial, ingeniero espacial 3D— que las universidades aún no han formalizado. La demanda paralela de la economía de inteligencia artificial más amplia podría crear 200.000 empleos para 2030, diluyendo aún más el grupo de talento geoespacial. Las disciplinas de topografía sienten la presión a medida que los profesionales experimentados se jubilan más rápido de lo que los graduados ingresan al campo, lo que genera retrasos en los proyectos y tiempos de generación de valor más largos en todo el mercado de análisis geoespacial de ANZ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de las Soluciones es Desafiado por el Crecimiento de los Servicios

Las soluciones generaron la mayor parte del mercado de análisis geoespacial de ANZ en 2025 con un 62,40%, impulsadas por inversiones consolidadas en plataformas que sustentan el mapeo diario, el seguimiento de activos y la presentación de informes regulatorios. Sin embargo, los servicios gestionados están creciendo a una CAGR del 16,9% porque las organizaciones prefieren el OPEX predecible sobre las licencias perpetuas y reconocen que la externalización cierra la brecha de talento. El SIG gestionado alojado en la nube de Esri Australia ejemplifica el modelo, ofreciendo seguridad alineada con SOC2 más soporte de asistencia técnica local que libera a los equipos internos de las tareas rutinarias de parcheo y escalabilidad.

Los proveedores de servicios ahora agrupan optimización continua, canalizaciones de DevOps y capacitación, transformándose de contratistas de proyectos en socios estratégicos que guían las hojas de ruta de gemelos digitales. Esta dinámica desplaza la ventaja competitiva hacia las empresas con equipos multidisciplinarios —científicos de datos, diseñadores de experiencia de usuario y consultores de dominio— que integran conjuntos de datos dispares en motores de soporte de decisiones cohesivos. Como resultado, el mercado de análisis geoespacial de ANZ observa una migración acelerada desde la propiedad de soluciones hacia ecosistemas basados en suscripción, una tendencia reforzada por la combinación de ingresos de software del 75% de Trimble y USD 2,26 mil millones en ingresos recurrentes anualizados.

Por Modelo de Implementación: La Aceleración de la Nube Desafía el Dominio de las Instalaciones en las Instalaciones

Las instalaciones en las instalaciones retuvieron el 47,10% de los ingresos en 2025 porque la minería, la defensa y los servicios públicos priorizan el control soberano sobre los geodatos sensibles. Sin embargo, la CAGR del 21% del segmento en la nube subraya la creciente confianza en la resiliencia de la hiperescala y la elasticidad de costos. El compromiso de disponibilidad del 99,9% de ArcGIS Online, combinado con la portabilidad multinube, atrae a las agencias que buscan colaboración entre jurisdicciones sin construir centros de datos redundantes.

Las implementaciones híbridas equilibran el riesgo y la agilidad, permitiendo a las organizaciones contenerizar cargas de trabajo que se expanden a la nube para el entrenamiento de inteligencia artificial o la renderización a escala de terabytes, mientras retienen las capas más valiosas en las instalaciones. Los despliegues de fibra gubernamentales y las mejoras de precisión de SouthPAN erosionan aún más las restricciones de latencia, haciendo factible transmitir modelos de elevación de alta resolución o transmisiones de drones en vivo a través de redes públicas. En consecuencia, el mercado de análisis geoespacial de ANZ observa un giro arquitectónico: los microservicios nativos de la nube gestionan las canalizaciones de ingesta, análisis y visualización, mientras que los clústeres heredados en las instalaciones se convierten en áreas de preparación o bóvedas de soberanía de datos.

Por Técnica de Análisis: El Análisis Prescriptivo Lidera la Innovación

Los paneles descriptivos todavía anclan el 45,00% de los ingresos de 2025, pero el análisis prescriptivo avanza a una CAGR del 23,8% a medida que las partes interesadas esperan que los sistemas recomienden —no solo revelen— acciones. La geotecnia del transporte ahora emplea clasificadores de redes neuronales que señalan automáticamente los peligros de estabilidad de taludes y proponen parámetros de nivelación de remediación. Los modelos predictivos siguen siendo vitales, impulsando las previsiones de rendimiento y la planificación de la vida útil del pavimento; sin embargo, los motores prescriptivos cierran el ciclo clasificando las intervenciones según las prioridades presupuestarias y de ESG.

El cambio reduce los requisitos de conjunto de habilidades: los analistas ya no necesitan codificar cadenas de geoprocesamiento complejas porque los cuadernos guiados sirven flujos de trabajo optimizados ajustados por aprendizaje por refuerzo. Los proveedores incorporan bucles de aprendizaje continuo que se autoajustan en diseños de voladura, programas de riego o rutas de evacuación a medida que llegan los datos de retroalimentación de los sensores. Esta convergencia impulsa las suscripciones recurrentes y consolida el mercado de análisis geoespacial de ANZ como una plataforma de automatización de decisiones en lugar de una caja de herramientas de elaboración de mapas.

Por Tipo: El Análisis de Superficie Lidera Mientras la Geovisualización Gana Impulso

El análisis de superficie capturó la mayor parte —43,80%— debido a su papel crítico en el modelado del terreno, el mapeo de riesgos de inundación y la optimización de fosas en sitios mineros. Los programas nacionales de LiDAR alimentan modelos de elevación digital cada vez más densos, mejorando los cálculos volumétricos y las evaluaciones de impacto ambiental, sosteniendo así el gasto en este segmento maduro.

La geovisualización, que se expande a una CAGR del 17,6%, está impulsada por los mandatos de gemelos digitales que exigen una narración 3D inmersiva. Los mosaicos fotorrealistas 3D de Adelaida de Aerometrex y los de Esri-Google ilustran cómo los planificadores urbanos, los propietarios de activos y los ciudadanos adoptan la manipulación intuitiva de escenas con apuntar y hacer clic para probar propuestas de zonificación o visualizar impactos de sombreado. A su vez, el análisis de redes y otras técnicas especializadas se integran en plataformas de gemelos más amplias para ofrecer conciencia situacional de extremo a extremo.

Por Vertical de Usuario Final: El Liderazgo de la Agricultura es Desafiado por el Crecimiento de la Minería

La agricultura se mantuvo como la vertical de mayor gasto con una participación del 23,40% gracias a la adopción generalizada de siembra a tasa variable, pulverización con drones e informes regulatorios de datos de suelo. Los portales de predicción de rendimiento de cultivos ingieren imágenes multiespectrales, datos de sensores de IoT y modelos climáticos para recomendar densidades de siembra, mezclas de fertilizantes y fechas de cosecha en 1,8 millones de parcelas de tierra.

La minería es el segmento de mayor crecimiento, avanzando a una CAGR del 13,65% a medida que Rio Tinto y BHP amplían la perforación autónoma, la optimización de voladuras y los paneles de cumplimiento ambiental que dependen de análisis espaciales de alta precisión. El gobierno y la defensa mantienen asignaciones constantes para la resiliencia ante desastres y la conciencia del dominio marítimo, mientras que los servicios públicos y las telecomunicaciones aprovechan el mercado de análisis geoespacial de ANZ para optimizar la gestión del ciclo de vida de los activos y el despliegue de 5G.

Análisis Geográfico

Australia generó aproximadamente tres cuartas partes de los ingresos totales de 2025, un dominio arraigado en marcos de datos espaciales maduros y programas destacados como Digital Twin Victoria y el gemelo estatal de Nueva Gales del Sur, ambos de los cuales inyectan más de USD 77 millones en canalizaciones de datos 3D. El tamaño del mercado de análisis geoespacial de ANZ atribuible a Australia supera por tanto los USD 0,55 mil millones, subrayando cómo el impulso de política de un solo país puede acelerar la adopción en carteras de agricultura, minería y planificación urbana.

Nueva Zelanda contribuye aproximadamente el 25% del gasto de 2025, pero está en camino de registrar el crecimiento más rápido de la región, con una CAGR del 11,35% impulsada por la ampliación GNSS de SouthPAN y una actualización de datos de navegación marítima de USD 28,6 millones. El gemelo digital de toda la ciudad de Wellington muestra cómo las jurisdicciones más pequeñas superan las limitaciones heredadas, integrando datos de estacionamiento en tiempo real y ortofotos capturadas por drones para optimizar los corredores de transporte. La nueva legislación —la Ley de Datos de Clientes y Productos 2025— cataliza aún más el mercado de análisis geoespacial de ANZ al exigir interfaces de geodatos abiertas e interoperables que reducen los tiempos de incorporación de proyectos.

Sin embargo, los proyectos transfronterizos enfrentan fricciones de interoperabilidad porque los esquemas catastrales, de elevación y de uso del suelo siguen sin estar alineados entre las dos naciones. ANZLIC trabaja para armonizar los estándares, pero hasta que llegue la convergencia formal, los integradores dedican un esfuerzo adicional a reproyectar, traducir y validar conjuntos de datos, elevando marginalmente el costo total de propiedad en todo el mercado de análisis geoespacial de ANZ.

Panorama Competitivo

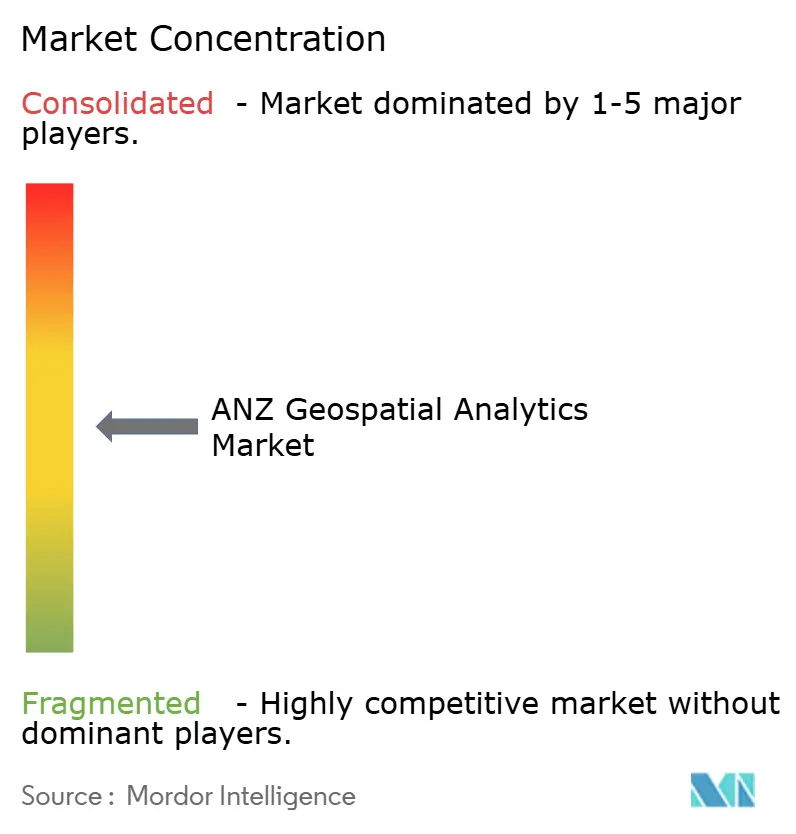

La industria de análisis geoespacial de ANZ está moderadamente fragmentada; los cinco principales proveedores tienen una participación de ingresos combinada estimada del 45-50%, dejando amplio margen para los especialistas regionales. Esri Australia encabeza el ranking con una pila ArcGIS de extremo a extremo que abarca formatos de escritorio, servidor, software como servicio y servicios gestionados, complementada por un acuerdo histórico con Google Maps Platform para mosaicos 3D fotorrealistas que mejoran los flujos de trabajo de planificación urbana. Hexagon, Trimble y Bentley compiten por participación en los nichos de minería, topografía y diseño de infraestructura, a menudo persiguiendo alianzas de coinnovación —como la asociación de movimiento de voladura con inteligencia artificial de Hexagon— que fusionan el conocimiento del dominio con análisis avanzados.

Las consultoras locales como NGIS y Pointerra se diferencian a través de una entrega ágil e IP específica del sector, incluidas soluciones de soberanía de datos indígenas que cifran capas culturalmente sensibles mientras habilitan análisis a escala. Estas empresas prosperan en los marcos de contratación gubernamental que recompensan la capacidad de origen nacional y el alojamiento de datos en el país.

El impulso de fusiones y adquisiciones se intensifica a medida que los actores globales de servicios de información amplían las carteras de evaluación de riesgos; la adquisición de Cape Analytics por parte de Moody's subraya el apetito por la inteligencia inmobiliaria basada en inteligencia artificial, mientras que la compra de Inertial Labs por parte de VIAVI refleja un giro hacia pilas integradas de análisis de sensores. Tales movimientos presagian una consolidación más profunda que remodelará los contornos competitivos del mercado de análisis geoespacial de ANZ durante los próximos cinco años.

Líderes de la Industria de Análisis Geoespacial de ANZ

NGIS Australia Pty Ltd (NGIS)

Alteryx

Hexagon AB

Esri Australia

Lynker Analytics Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Esri anunció una colaboración con Google Maps Platform para integrar mosaicos 3D fotorrealistas en ArcGIS, habilitando modelos detallados de planificación urbana en 2.500 ciudades.

- Febrero de 2025: NTT DATA, PASCO y Canon Electronics lanzaron una empresa conjunta para construir una constelación de observación de la Tierra 3D de alta frecuencia con el primer satélite previsto para 2027.

- Diciembre de 2024: VIAVI Solutions adquirió Inertial Labs por hasta USD 325 millones, añadiendo análisis de fusión de sensores a su cartera aeroespacial.

- Diciembre de 2024: Ricardo adquirió el 85% de E3 Advisory por USD 66,5 millones para capitalizar el auge de infraestructura de USD 230 mil millones de Australia.

Alcance del Informe del Mercado de Análisis Geoespacial de ANZ

El análisis geoespacial es el proceso de adquisición, manipulación y visualización de imágenes y datos del sistema de información geográfica (SIG), como fotografías satelitales y datos del sistema de posicionamiento global (GPS). Los identificadores específicos de una dirección postal y un código postal se utilizan en el análisis de datos geoespaciales. Se utilizan para crear modelos geográficos y visualizaciones de datos para un modelado y pronóstico de tendencias más precisos.

El mercado de análisis geoespacial de ANZ está segmentado por tipo (análisis de superficie, análisis de redes y geovisualización), por vertical de usuario final (agricultura, servicios públicos y comunicaciones, defensa e inteligencia, gobierno, minería y recursos naturales, automotriz y transporte, salud, bienes raíces y construcción, y otras verticales de usuario final) y por país (Australia y Nueva Zelanda). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| En las instalaciones |

| En la nube |

| Híbrido |

| Descriptivo |

| Predictivo |

| Prescriptivo |

| Análisis de Superficie |

| Análisis de Redes |

| Geovisualización |

| Agricultura |

| Servicios Públicos y Comunicaciones |

| Defensa e Inteligencia |

| Gobierno |

| Minería y Recursos Naturales |

| Automotriz y Transporte |

| Salud |

| Bienes Raíces y Construcción |

| Otras Verticales |

| Australia |

| Nueva Zelanda |

| Por Componente | Soluciones |

| Servicios | |

| Por Modelo de Implementación | En las instalaciones |

| En la nube | |

| Híbrido | |

| Por Técnica de Análisis | Descriptivo |

| Predictivo | |

| Prescriptivo | |

| Por Tipo | Análisis de Superficie |

| Análisis de Redes | |

| Geovisualización | |

| Por Vertical de Usuario Final | Agricultura |

| Servicios Públicos y Comunicaciones | |

| Defensa e Inteligencia | |

| Gobierno | |

| Minería y Recursos Naturales | |

| Automotriz y Transporte | |

| Salud | |

| Bienes Raíces y Construcción | |

| Otras Verticales | |

| Por País | Australia |

| Nueva Zelanda |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis geoespacial de ANZ?

El tamaño del mercado de análisis geoespacial de ANZ es de USD 0,8 mil millones en 2026.

¿A qué velocidad crece el gasto en soluciones geoespaciales basadas en la nube en ANZ?

Los ingresos por implementación en la nube se están expandiendo a una CAGR del 21% entre 2026 y 2031.

¿Qué vertical invierte más en análisis geoespacial en ANZ?

La agricultura lidera con una participación del 23,40% de los ingresos de 2025, gracias a la adopción generalizada de la agricultura de precisión.

¿Por qué son importantes los gemelos digitales para los proyectos de infraestructura de ANZ?

Los programas de gemelos digitales financiados por el Estado permiten a los planificadores probar escenarios virtualmente, reduciendo los costos de construcción hasta en un 20% y acelerando las aprobaciones.

Última actualización de la página el: