Tamaño y Participación del Mercado Global de Biológicos para el Cuidado de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

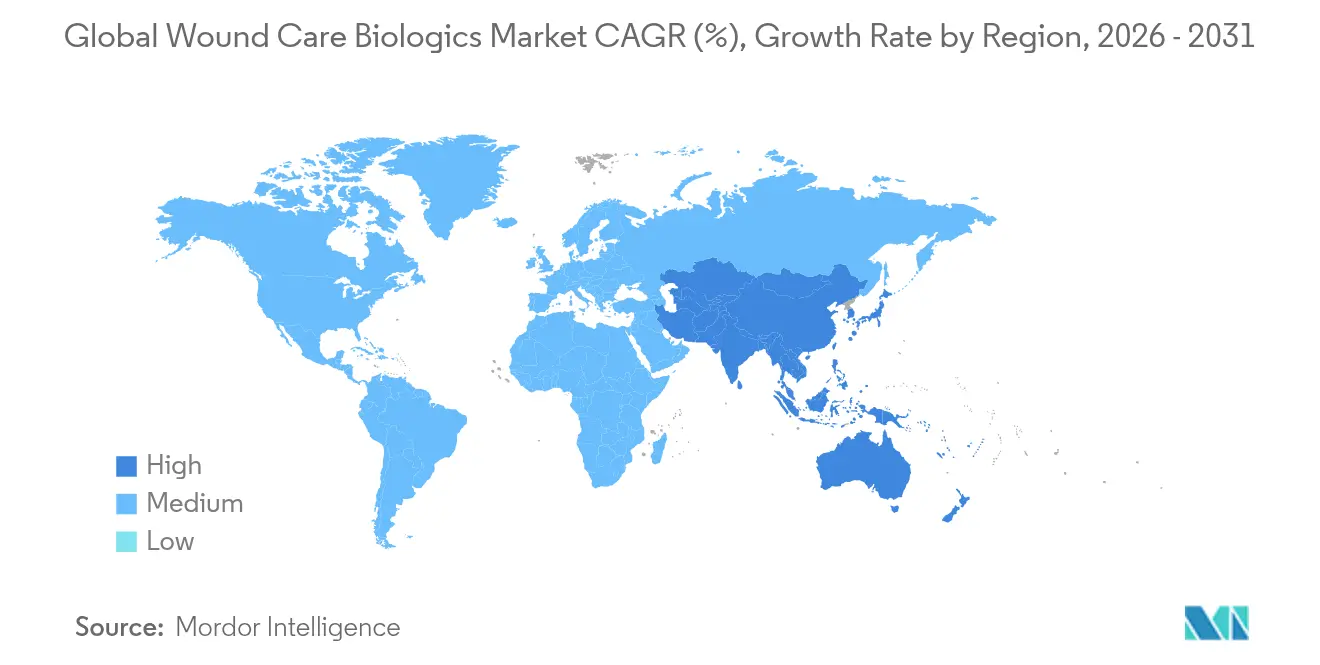

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

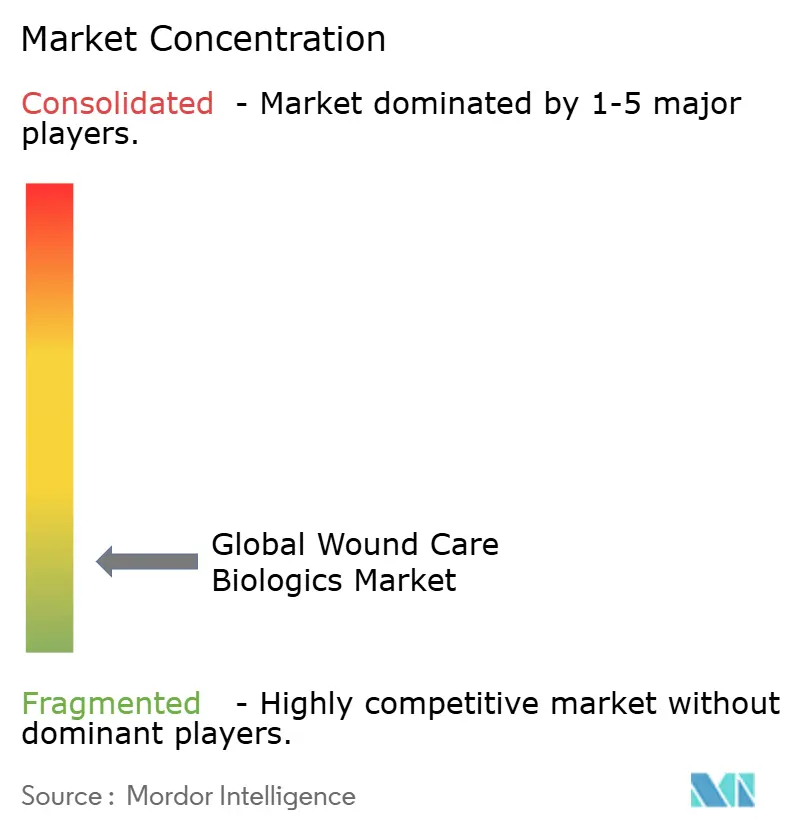

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Biológicos para el Cuidado de Heridas por Mordor Intelligence

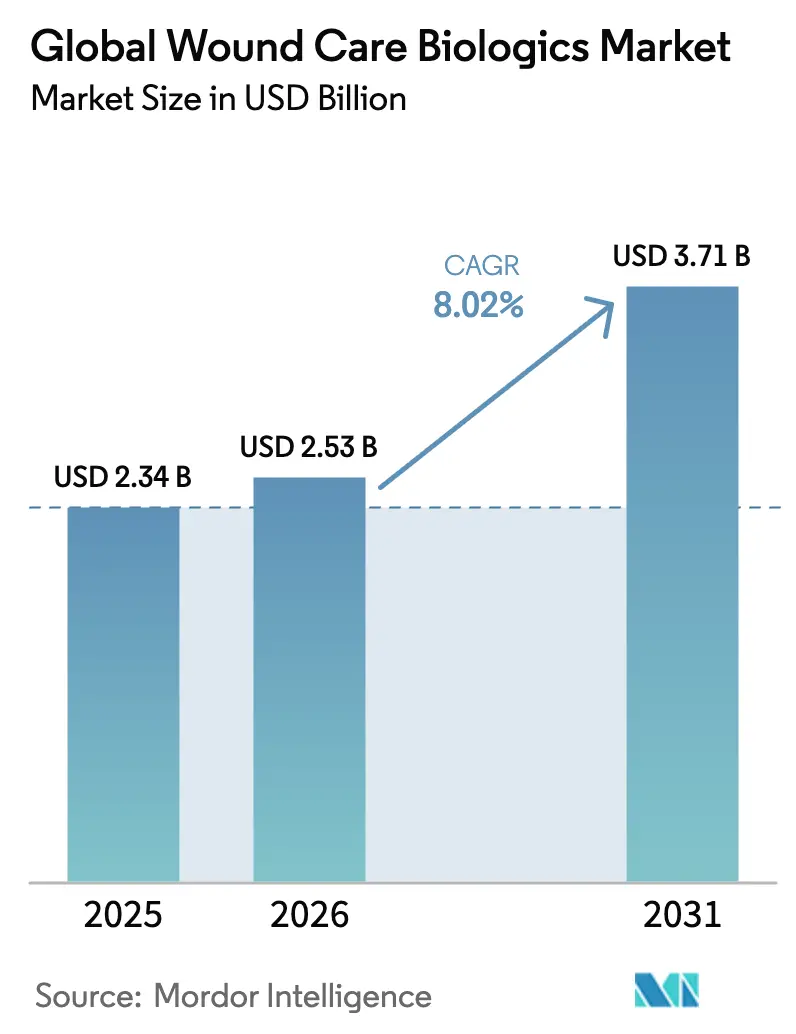

El tamaño del mercado de biológicos para el cuidado de heridas en 2026 se estima en USD 2,53 mil millones, creciendo desde el valor de 2025 de USD 2,34 mil millones, con proyecciones para 2031 que muestran USD 3,71 mil millones, creciendo a una CAGR del 8,02% durante 2026-2031. El impulso proviene de la creciente evidencia clínica de que las matrices biológicas, los xenoinjertos y los apósitos con factores de crecimiento acortan el tiempo de cicatrización y reducen el riesgo de infección en comparación con los apósitos convencionales. Las Determinaciones de Cobertura Local (LCD) obligatorias emitidas por los Centros de Servicios de Medicare y Medicaid (CMS) en abril de 2025 exigen prueba de una reducción del 50% del área de la herida en cuatro semanas antes de que se aprueben los reembolsos, lo que elimina los productos marginales y redirige los presupuestos hacia opciones con resultados publicados. La innovación de productos se está intensificando, guiada por los planes de la FDA para reclasificar los apósitos antimicrobianos en clases de dispositivos más estrictas, lo que lleva a los fabricantes a priorizar las características de mitigación de resistencia. Mientras tanto, el presupuesto del Programa de Defensa Química y Biológica del Departamento de Defensa de los EE. UU. de USD 1,66 mil millones acelera la traducción del campo de batalla al lecho del paciente de biológicos orientados al trauma.

Conclusiones Clave del Informe

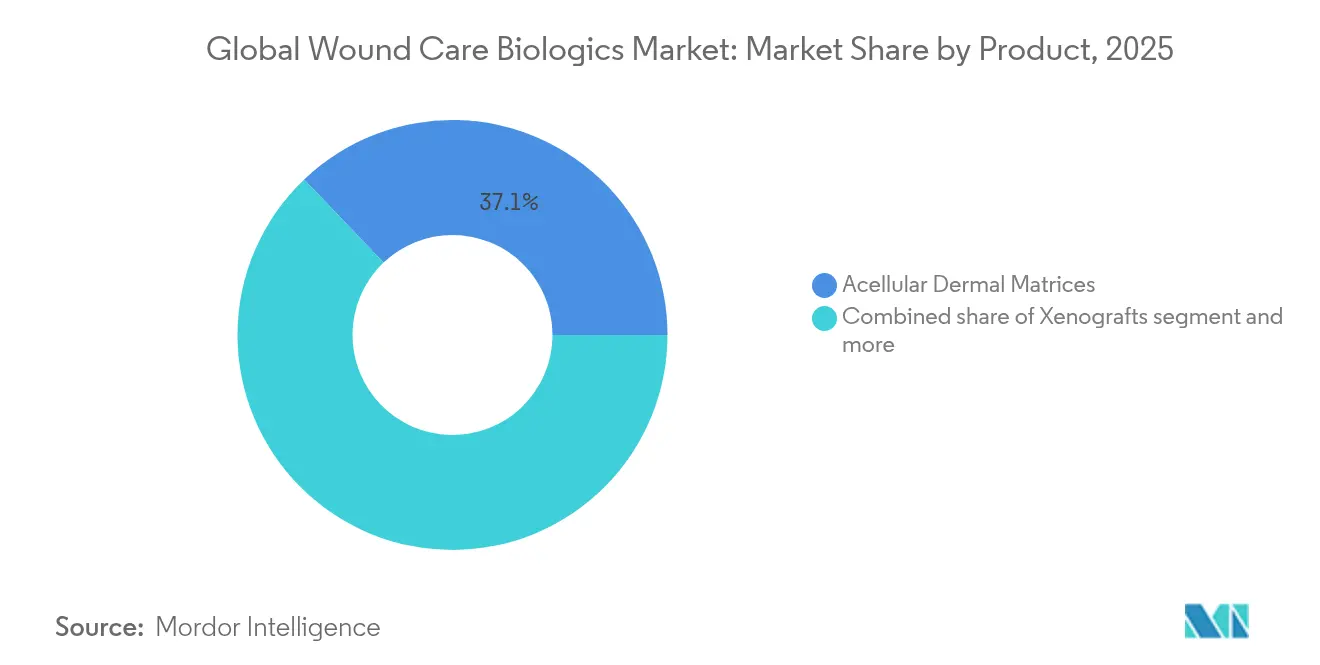

- Por producto, las matrices dérmicas acelulares lideraron con un 37,12% de la participación del mercado de biológicos para el cuidado de heridas en 2025; se prevé que los xenoinjertos se expandan a una CAGR del 10,23% hasta 2031.

- Por tipo de herida, las úlceras representaron el 62,15% del tamaño del mercado de biológicos para el cuidado de heridas en 2025, mientras que las quemaduras avanzan a una CAGR del 9,21% hasta 2031.

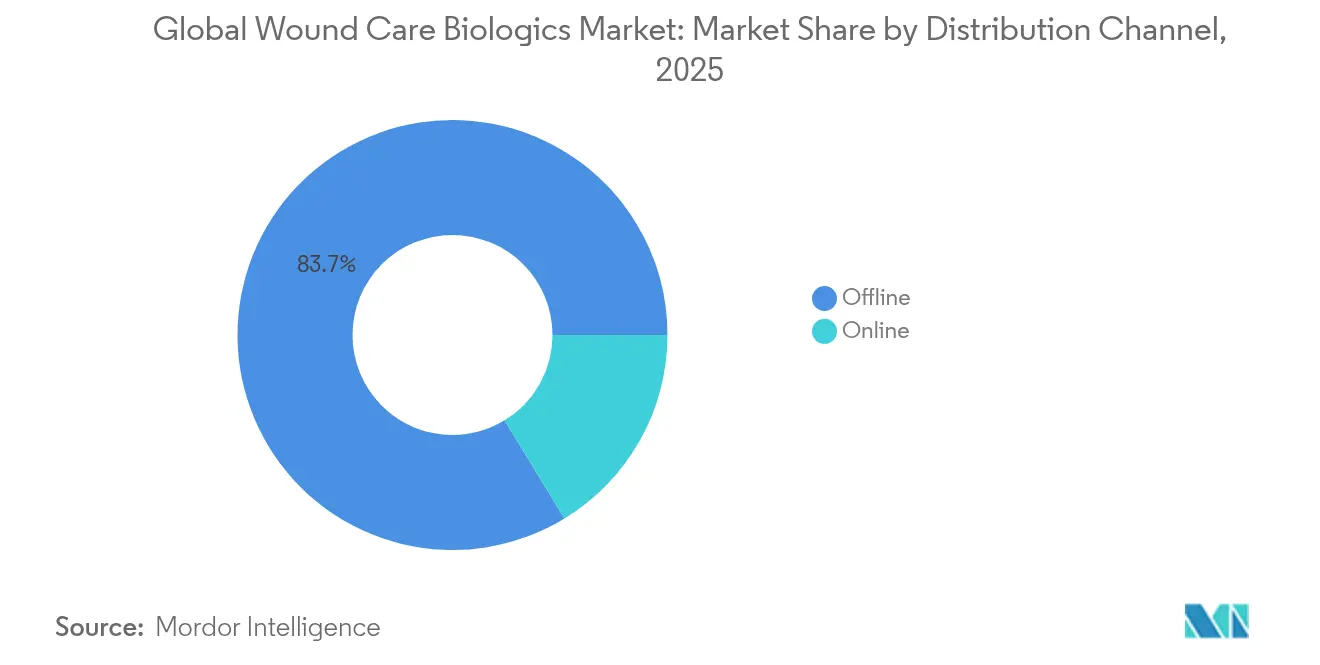

- Por canal de distribución, las ventas fuera de línea representaron el 83,72% de los ingresos en 2025, mientras que las plataformas en línea registran una CAGR del 9,58% hasta 2031.

- Por usuario final, los hospitales y clínicas captaron el 63,88% de los ingresos en 2025; se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,98% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 44,38% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Biológicos para el Cuidado de Heridas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Úlceras del Pie Diabético | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansiones del Reembolso Gubernamental para el Cuidado Avanzado de Heridas | +1.8% | América del Norte y UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Quemaduras y Lesiones por Accidentes de Tráfico | +1.3% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Adopción Creciente de Xenoinjertos de Piel de Pescado | +1.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la Adquisición para el Campo de Batalla y Respuesta a Desastres | +0.9% | América del Norte, transferencia de tecnología a aliados | Corto plazo (≤ 2 años) |

| Cambio de Centros de Atención Hospitalaria a Centros Ambulatorios de Heridas | +0.7% | América del Norte y UE, implementación gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Úlceras del Pie Diabético

La escalada en la incidencia de la diabetes mantiene las úlceras crónicas en el centro de atención de pagadores y proveedores. El CMS ahora exige una reducción documentada del 50% del área después de cuatro semanas de atención estándar antes de cubrir los apósitos biológicos[1]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local para Productos Celulares y Basados en Tejidos," cms.gov, anclando los biológicos en los protocolos de terapia escalonada y recompensando las formulaciones con datos de ensayos aleatorizados. Los geles de factor de crecimiento derivado de plaquetas muestran tasas de curación completa del 48% frente al 25% con apósitos convencionales, una diferencia que resuena en las compras basadas en valor. La adopción temprana de Japón del factor de crecimiento básico de fibroblastos refuerza el beneficio comercial cuando la regulación y el reembolso convergen. La población de Asia-Pacífico está envejeciendo, y la creciente prevalencia de la diabetes intensifica las curvas de demanda. El crecimiento paralelo de los centros ambulatorios de heridas canaliza las compras hacia biológicos con propiedades de curación rápida, asegurando la inclusión en el formulario en entornos ambulatorios.

Aumento de la Incidencia de Quemaduras y Lesiones por Accidentes de Tráfico

El aumento de los accidentes industriales y los desastres relacionados con el clima ha impulsado las quemaduras al tipo de herida de más rápido crecimiento con una CAGR del 9,75% hasta 2030. Los servicios de urgencias están avanzando hacia matrices biológicas que reducen el riesgo de infección y aceleran la granulación. La autorización de la FDA del Traumagel de origen vegetal[2]PR Newswire, "La FDA aprueba Traumagel para uso militar y civil," prnewswire.com para trauma en el campo de batalla subraya la adopción civil de la biotecnología impulsada por la defensa. Las matrices impregnadas de cobre superan a los apósitos de plata tradicionales en velocidad de cierre de heridas y han obtenido aprobaciones en más de 25 países. Las unidades de trauma de los mercados emergentes prefieren xenoinjertos rentables que requieren una logística mínima de cadena de frío pero ofrecen altas tasas de epitelización.

Expansiones del Reembolso Gubernamental para el Cuidado Avanzado de Heridas

La actualización de pagos ambulatorios del CMS para 2025 introduce códigos para el tiempo de capacitación de cuidadores, reconociendo que los apósitos biológicos requieren habilidades de aplicación especializadas. La armonización entre países de Europa en torno a los biológicos con marcado CE abre la comercialización en múltiples jurisdicciones con un solo expediente, comprimiendo los plazos de lanzamiento. La Alianza de Partes Interesadas en el Cuidado de Heridas continúa presionando por un pago justo para el plasma rico en plaquetas autólogo, señalando dónde los fabricantes pueden cerrar brechas de evidencia. La bienvenida pública de ConvaTec al aplazamiento de la aplicación de las LCD[3]Convatec Group, "ConvaTec da la bienvenida al aplazamiento de las Determinaciones de Cobertura Local sobre Sustitutos de Piel en los Estados Unidos," Convatec Group, convatecgroup.com sugiere que las empresas bien capitalizadas ven las reglas de evidencia más estrictas como una ventaja competitiva en lugar de un obstáculo.

Aumento en la Adquisición de Biológicos para el Campo de Batalla y Respuesta a Desastres

Los contratos de defensa financian la creación rápida de prototipos de apósitos hemostáticos y regenerativos; el Pentágono asigna USD 1,66 mil millones para la defensa química y biológica[4]Departamento de Defensa de los EE. UU., "Justificación del Presupuesto del Programa de Defensa Química y Biológica para el Año Fiscal 2025," Departamento de Defensa de los EE. UU., comptroller.defense.gov en el año fiscal 2025, con una partida para terapéuticos de heridas. El contrato del Programa de Suministro Federal de KCI USA por USD 340 millones ilustra la escala. Las agencias de respuesta a desastres ahora buscan biológicos estables en almacenamiento que puedan ser desplegados por no especialistas, lo que impulsa la ingeniería de productos en torno al almacenamiento a temperatura ambiente, aplicadores de un solo uso e indicadores de cambio de color para la carga bacteriana.

Análisis del Impacto de las Restricciones del Mercado Global de Biológicos para el Cuidado de Heridas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Procedimientos y Productos | -1.4% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas de Bancos de Tejidos | -0.8% | América del Norte y UE, extensión a mercados regulados | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro para Materias Primas Placentarias y Amnióticas | -0.6% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Escrutinio de la Resistencia Antimicrobiana | -0.5% | Global, reguladores en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos y Productos

Los Estados Unidos gastan USD 96,8 mil millones cada año en el tratamiento de heridas crónicas, pero los límites de reembolso obligan a los médicos a racionar los biológicos entre los pacientes. Las LCD restringen el uso a ocho aplicaciones dentro de episodios de 12 a 16 semanas, lo que obliga a seleccionar productos en función de la probabilidad de cierre completo dentro de ese período. El crecimiento del 6,7% en los ingresos por cuidado de heridas de ConvaTec en el primer semestre de 2024 demuestra que los biológicos con precios competitivos aún pueden ganar participación de mercado bajo presión presupuestaria. En los mercados emergentes, los modelos de precios escalonados que se alinean con el poder adquisitivo local se están volviendo críticos para la entrada al mercado.

Regulaciones Estrictas de Bancos de Tejidos

La propuesta de la FDA de clasificar los apósitos antimicrobianos con mayor riesgo de resistencia como dispositivos de Clase II o III alarga los tiempos de aprobación y aumenta los costos de cumplimiento. Las auditorías de bancos de tejidos, especialmente para productos derivados del amnios, pueden interrumpir las cadenas de suministro de la noche a la mañana. Estos obstáculos impulsan el interés en andamiajes sintéticos y biosintéticos que evitan el abastecimiento de tejido humano y disfrutan de vías regulatorias más claras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Biológicos para el Cuidado de Heridas

Por Producto:

Las Matrices Mantienen el Liderazgo, los Xenoinjertos se AceleranLas matrices dérmicas acelulares mantuvieron una participación del 37,12% en el mercado de biológicos para el cuidado de heridas en 2025, impulsadas por la amplia familiaridad de los cirujanos y la cobertura de los pagadores para necesidades reconstructivas. Los xenoinjertos —impulsados por pioneros de piel de pescado como Kerecis— se están expandiendo a una CAGR del 10,23%, superando a todas las demás categorías. Las membranas placentarias y amnióticas enfrentan escaseces episódicas a medida que se intensifica el escrutinio de los bancos de tejidos, lo que orienta a los comités de formularios hacia andamiajes sintéticos que prometen un suministro consistente. La autorización de la FDA de solo un producto de factor de crecimiento (Regranex) deja un espacio en blanco para portadores de próxima generación capaces de estabilizar proteínas sensibles mientras cumplen con los nuevos estándares antimicrobianos.

Los aerosoles de factores de crecimiento se están reformulando con microcápsulas de polímero para prolongar la bioactividad en heridas exudativas. Los apósitos biosintéticos híbridos combinan respaldos de silicona con injertos de piel de pescado, lo que permite un drenaje rápido sin sacrificar el equilibrio de humedad. Dentro de los comités de análisis de valor hospitalario, las calculadoras de costo total de atención destacan una menor duración de la estancia cuando las matrices biológicas se implementan tempranamente, lo que ayuda a justificar precios de adquisición más altos. Los proveedores de xenoinjertos enfatizan protocolos específicos para enfermedades —úlceras del pie diabético, lesiones por presión y escisiones oncológicas— proporcionando vías clínicas específicas que resuenan con las compras basadas en evidencia. A medida que se intensifican las auditorías de los pagadores, los productos capaces de ofrecer una reducción documentada del 50% del área en cuatro semanas asegurarán prioridad de codificación, reforzando la jerarquía de segmentos dentro del mercado de biológicos para el cuidado de heridas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Herida:

El Dominio de las Úlceras Enfrenta un Auge de las QuemadurasLas úlceras representaron el 62,15% del tamaño del mercado de biológicos para el cuidado de heridas en 2025, confirmando su primacía en el mercado de biológicos para el cuidado de heridas. Dentro de ese grupo, las úlceras del pie diabético representan el mayor grupo de pacientes debido a la escalada global de la diabetes. La LCD del CMS exige prueba de fracaso previo de la atención estándar, canalizando efectivamente el gasto en biológicos hacia cohortes de úlceras refractarias. En contraste, las quemaduras están en una trayectoria de CAGR del 9,21% —la más rápida dentro de la industria de biológicos para el cuidado de heridas— impulsada por el aumento de incidentes fabriles en Asia y desastres relacionados con el calor en otros lugares.

Se espera que el tamaño del mercado de biológicos para el cuidado de heridas para indicaciones de quemaduras se duplique para 2031 a medida que los centros de trauma integren los biológicos en los protocolos de primera línea. Las matrices infundidas con cobre ofrecen tiempos de epitelización más cortos en comparación con los apósitos de plata, un hallazgo ahora replicado en 25 jurisdicciones regulatorias. Los hidrogeles de origen militar adecuados para entornos austeros han migrado a los servicios de urgencias comunitarios, reforzando el impulso del segmento de quemaduras. Por el contrario, las úlceras por presión en entornos de atención a largo plazo requieren biológicos de costo reducido, lo que empuja a los proveedores hacia contratos basados en volumen con redes de hogares de ancianos.

Por Canal de Distribución:

Las Ventas Fuera de Línea Aún Dominan, lo Digital Gana VelocidadLa adquisición fuera de línea retuvo el 83,72% de la participación del mercado de biológicos para el cuidado de heridas en 2025 porque los biológicos requieren custodia de cadena de frío y entrega por parte de médicos. Sin embargo, los portales en línea están creciendo al 9,58% anual, impulsados por los modelos de consulta de heridas por telesalud establecidos durante la pandemia. Los compradores hospitalarios aprecian las integraciones de catálogos electrónicos que automatizan el inventario justo a tiempo e incorporan indicaciones de cumplimiento de las LCD en el proceso de pago. Los canales directos al consumidor están aumentando para las terapias de mantenimiento, lo que permite a los diabéticos reordenar recargas de apósitos de colágeno mediante aplicaciones móviles que fotografían las heridas y recomiendan cantidades a través de inteligencia artificial integrada. La expansión de los códigos de monitoreo remoto de pacientes permite a los proveedores facturar por consultas virtuales cuando los pacientes cargan imágenes, profundizando la adopción del canal digital. Los módulos de integridad de pagos dentro de las plataformas de comercio electrónico señalan el uso fuera de indicación, protegiendo a los proveedores de auditorías posteriores al pago y mejorando la confianza en el modelo en línea.

Los fabricantes están co-ubicando centros de distribución regionales con proveedores de logística de terceros para reducir los tiempos de entrega a menos de 24 horas para pedidos críticos de biológicos. El embalaje inteligente con control de temperatura registra datos ambientales, satisfaciendo los mandatos de trazabilidad. Las asociaciones entre empresas de software de telesalud y proveedores de biológicos incorporan botones de pedido con un solo clic dentro de los paneles de evaluación de heridas, convirtiendo las recomendaciones clínicas en adquisiciones sin interrupciones. Los médicos de mercados emergentes dependen de mercados móviles que aceptan pedidos en microlotes, democratizando el acceso sin grandes compromisos de inventario. Estos avances garantizan que el mercado de biológicos para el cuidado de heridas pueda reequilibrarse progresivamente hacia los canales digitales sin comprometer la integridad del manejo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

La Fortaleza Hospitalaria se Encuentra con la Velocidad AmbulatoriaLos hospitales y clínicas generaron el 63,88% de la participación del mercado de biológicos para el cuidado de heridas en 2025 al gestionar heridas complejas que requieren desbridamiento quirúrgico y biológicos de alta complejidad. Los centros quirúrgicos ambulatorios (ASC) están registrando el crecimiento más rápido con una CAGR del 8,98% a medida que el CMS traslada más procedimientos a códigos ambulatorios. Dentro de los ASC, los cirujanos aprecian los biológicos que permiten el alta el mismo día con menores probabilidades de infección.

El uso en atención domiciliaria se está expandiendo gracias a los códigos CPT de capacitación de cuidadores y a las matrices de aplicación única simplificadas adecuadas para la administración familiar. Los centros especializados en heridas superponen análisis de inteligencia artificial sobre fotografías de alta resolución, clasificando a los pacientes de forma remota y desplegando kits de biológicos mediante mensajería nocturna. Los pagadores observan menos reingresos cuando los proveedores de atención postaguda utilizan sustratos regenerativos tempranamente, fortaleciendo la alineación del reembolso en entornos no hospitalarios.

Análisis Geográfico

Mercado de Biológicos para el Cuidado de Heridas en América del Norte

El 44,38% del tamaño del mercado de biológicos para el cuidado de heridas en América del Norte en 2025 se sustentó en marcos de pagadores maduros y una amplia familiaridad clínica con los biológicos. Sin embargo, el crecimiento previsto se modera hasta una CAGR del 7,78% a medida que la penetración se aproxima a niveles de saturación. El contrato de 340 millones de USD del VA con KCI USA subraya el peso del gobierno en la configuración de los formularios. Canadá aprovecha la reciprocidad entre Health Canada y la FDA para acelerar las aprobaciones, mientras que los hospitales privados de México importan injertos de piel de pescado autorizados en Estados Unidos para atender a pacientes que pagan de su propio bolsillo.

Mercado de Biológicos para el Cuidado de Heridas en Europa

Europa registra una CAGR del 8,07%, respaldada por la armonización del marcado CE que permite a los fabricantes comercializar en 27 países mediante un expediente unificado. Alemania y el Reino Unido siguen siendo los pilares de volumen, aunque el sur de Europa muestra un crecimiento porcentual más rápido a medida que los presupuestos de austeridad se relajan. Los consorcios de contratación basada en valor comparan el costo total del cierre en lugar del precio unitario, lo que favorece a los biológicos con tasas de cicatrización respaldadas por ensayos clínicos. Los sistemas de salud escandinavos lideran los registros de datos del mundo real que alimentan la recalibración del reembolso cada dos años.

Mercado de Biológicos para el Cuidado de Heridas en Asia-Pacífico

Asia-Pacífico lidera el crecimiento con una CAGR del 9,84%. China moderniza cientos de hospitales de condado con unidades de quemados equipadas para la aplicación de xenoinjertos como parte de su plan Healthy China 2030. La larga trayectoria de Japón con el factor de crecimiento de fibroblastos básico facilita la aceptación de nuevos biológicos, mientras que los corredores de precios multinivel de India fomentan la producción nacional de matrices de colágeno. El Programa de Beneficios de Medicare de Australia cubre recientemente las revisiones ambulatorias de apósitos biológicos, ampliando la adopción en zonas rurales. En conjunto, estas fuerzas desplazan el peso de los ingresos futuros hacia Asia, diversificando la huella geográfica del mercado de biológicos para el cuidado de heridas.

Panorama regulatorio

La regulación de los productos biológicos para el cuidado de heridas abarca vías de dispositivos, productos biológicos y productos de células y tejidos humanos, lo que genera diferentes expectativas de evidencia y calidad según el tipo de producto y la geografía. En Estados Unidos, la supervisión vinculada al reembolso se ha endurecido junto con la regulación de productos: los contratistas de CMS finalizaron las Determinaciones de Cobertura Local (LCD) en abril de 2025 para productos celulares y basados en tejidos/sustitutos de piel, exigiendo documentación como una reducción del 50% del área de la herida en cuatro semanas de atención estándar y limitando el uso dentro de episodios de tratamiento definidos. Este marco impulsa a los fabricantes hacia expedientes clínicos más sólidos y protocolos estandarizados.

En 2026, los reguladores señalaron un mayor enfoque de cumplimiento en la fabricación de productos biológicos y la biocompatibilidad de dispositivos. La FDA abrió un período de comentarios públicos sobre la notificación de desviaciones de fabricación para productos biológicos y HCT/P en febrero de 2026 (período de comentarios que finaliza el 27 de abril de 2026), reforzando las expectativas en torno a los sistemas de calidad y la disciplina de notificación para las empresas que manejan insumos de origen humano. En Europa, la Decisión de Ejecución (UE) 2026/1231 de la Comisión (publicada el 11 de junio de 2026) actualizó las normas armonizadas para dispositivos médicos, incluyendo EN ISO 10993-1:2025 para la evaluación biológica, lo que afecta las estrategias de conformidad bajo el MDR de la UE para productos biológicos y bioactivos para heridas que dependen de una sólida gestión de riesgos de biocompatibilidad.

Análisis de la cadena de valor

La cadena de valor comienza con la obtención de fuentes biológicas y materias primas, luego avanza a través del procesamiento y la fabricación, la liberación de calidad, el almacenamiento, la distribución y la aplicación clínica con documentación para el reembolso. Los insumos previos varían según la categoría: el tejido humano (fuentes amnióticas/placentarias y dérmicas) añade cargas de detección de donantes y trazabilidad, mientras que los xenoinjertos y los andamios biosintéticos dependen de un suministro constante de biomateriales y una esterilización y caracterización validadas. La fabricación está estrictamente controlada con pruebas de liberación de lotes, y la gestión de inventario es crítica dada la sensibilidad temporal y, para muchos productos, las restricciones de temperatura y manejo.

Aguas abajo, la distribución está dominada por las compras de hospitales y clínicas y los distribuidores especializados, respaldados por logística de cadena de frío o controlada cuando es necesario. Cada vez se complementa más con flujos de trabajo de adquisición digital que incorporan controles de cumplimiento. La preparación y aplicación en el punto de atención (por ejemplo, geles de plasma rico en plaquetas autólogo) reduce algunas cargas de almacenamiento y transporte, pero aumenta la dependencia del personal capacitado, los kits estandarizados y los procedimientos de calidad a nivel de sitio. El marco de LCD de CMS también eleva la importancia de la educación de proveedores, las herramientas de medición y documentación de heridas, y el seguimiento de resultados, ya que la cobertura depende de un progreso demostrable dentro de plazos establecidos.

Panorama Competitivo

El mercado se encuentra en una postura de consolidación media. Organogenesis, Smith+Nephew, Integra LifeSciences, ConvaTec y Kerecis constituyen el nivel superior, con ampliaciones periódicas de escala mediante adquisiciones como la compra de la línea de apósitos tradicionales de Integra por parte de Gentell. Los umbrales de evidencia de las LCD obligan a un gasto intensivo en I+D; los actores que no pueden financiar ensayos multicéntricos se retiran o se convierten en objetivos de adquisición. La diferenciación tecnológica está pivotando hacia la multifuncionalidad —matrices impregnadas con iones antimicrobianos, hidrogeles que incorporan factores de crecimiento de liberación controlada y injertos de piel de pescado con respaldo de silicona que drenan el exudado sin maceración.

Los cambios regulatorios también dan forma a la rivalidad. La reclasificación antimicrobiana de la FDA favorece a los titulares que ya poseen datos de biocompatibilidad, elevando las barreras para los nuevos participantes pequeños. Los xenoinjertos con suministro asegurado de fuentes no humanas ayudan a las empresas a evitar la volatilidad de los bancos de tejidos y resuenan con los reguladores globales que desconfían de la variabilidad de los donantes. Los complementos de atención digital —algoritmos de dimensionamiento de heridas por inteligencia artificial incluidos con los apósitos— ofrecen una ventaja de servicio más allá de la mercantilización del colágeno.

Las narrativas de costo de atención dominan los temas de los argumentos de venta. Los productos que reducen el tiempo promedio de curación incluso en dos semanas desbloquean ahorros en horas de enfermería y antibióticos, un mensaje que gana puntos en licitaciones bajo pago basado en valor. Los fabricantes, por lo tanto, invierten en datos de registros poscomercialización para documentar las ganancias económicas del mundo real, utilizando esas métricas en los Expedientes de Evidencia para Pagadores al renegociar contratos.

Líderes de la Industria Global de Biológicos para el Cuidado de Heridas

Convatec Group plc

Integra LifeSciences

Kerecis Ehf

Mölnlycke AB

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Biológicos para el Cuidado de Heridas Incluidas en este Informe

- Avita Medical

- B. Braun

- Bioventus Inc.

- Coloplast

- Convatec Group plc

- Essity

- Grifols

- Integra LifeSciences

- Kerecis Ehf

- Lynch Biologics

- Marine Polymer Technologies

- Medline Industries

- MiMedx Group Inc.

- Mölnlycke AB

- MTF Biologics

- Organogenesis Holdings

- Skye Biologics Holdings

- Smiths Group

- Solventum Corporation

- Stryker

Leer el Análisis de las Empresas del Mercado Global de Biológicos para el Cuidado de Heridas

Oportunidades de mercado y perspectivas futuras

El endurecimiento del reembolso basado en evidencia en Estados Unidos crea espacio para productos que puedan documentar de manera constante la respuesta dentro de los plazos definidos por los pagadores y reducir el costo total de la atención. Las aprobaciones y presentaciones recientes de 2026 muestran una cartera activa en modalidades de manejo de heridas adyacentes y superpuestas a los casos de uso biológico. Royal Biologics recibió la autorización de la FDA en abril de 2026 para Fibrinet PRF Wound Matrix para heridas cutáneas exudativas, ECM Therapeutics recibió la autorización 510(k) de la FDA en junio de 2026 para el hidrogel de matriz extracelular fluible ECMT-100 WMD, y PolarityBio presentó una BLA en julio de 2026 para SkinTE para úlceras del pie diabético de Grado 1 de Wagner. En conjunto, estos movimientos subrayan dos rutas de comercialización: autorizaciones de dispositivos para formatos de matriz e hidrogel frente a vías de BLA para construcciones biológicas más complejas, con diferentes implicaciones para los paquetes de evidencia clínica y el posicionamiento frente a los pagadores.

La seguridad del suministro y el manejo simplificado siguen siendo palancas prácticas de adopción en hospitales, ASC y entornos de atención domiciliaria, particularmente donde el abastecimiento de tejido humano enfrenta escrutinio y escaseces episódicas. Los xenoinjertos de piel de pescado y los andamios biosintéticos abordan las preocupaciones por variabilidad y pueden combinarse con programas de evidencia clínica y de pagadores. Kerecis reportó una cobertura de seguro ampliada en junio de 2026, añadiendo más de 40 millones de vidas cubiertas, lo que refuerza que el acceso al reembolso y la contratación son fundamentales para escalar. Otra área de oportunidad es la habilitación del flujo de trabajo asistencial, donde los productos diseñados para la aplicación ambulatoria (envases de un solo uso, colocación más fácil y menor necesidad de almacenamiento especializado) se alinean con el cambio continuo hacia centros ambulatorios de cuidado de heridas y el seguimiento habilitado por monitoreo remoto.

Desarrollos Recientes de la Industria en el Mercado Global de Biológicos para el Cuidado de Heridas

- Julio de 2026: Mölnlycke AB anunció el lanzamiento de tres innovaciones de productos para el cuidado de heridas en Estados Unidos, incluyendo la solución de lavado de heridas Granudacyn, el sistema de giro Tortoise Lite y el sistema de compresión Mepi Press 2. La oferta ampliada fortalece su cartera de manejo de heridas agudas y posagudas en una geografía de altos ingresos y respalda estrategias de agrupación en las vías de limpieza, prevención y compresión.

- Abril de 2025: Los contratistas de CMS finalizaron las Determinaciones de Cobertura Local (LCD) para sustitutos de piel/productos celulares y basados en tejidos, limitando el uso a ocho aplicaciones durante 12 a 16 semanas y exigiendo una reducción del 50% del área de la herida en cuatro semanas de atención estándar antes de la cobertura. La política eleva el papel de la evidencia clínica, la disciplina de medición de heridas y la selección de productos basada en una respuesta rápida y documentable.

- Febrero de 2024: Kerecis lanzó Shield Standard, un injerto de piel de pescado con respaldo de silicona diseñado para heridas crónicas y agudas. El formato del producto busca facilitar el manejo y el control del exudado, aprovechando las ventajas de suministro de xenoinjertos que evitan algunas limitaciones de abastecimiento de tejido humano.

Mercado Global de Biológicos para el Cuidado de Heridas Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para este estudio, el mercado de productos biológicos para el cuidado de heridas incluye los ingresos generados por productos biológicos utilizados para apoyar la cicatrización de heridas y el control de infecciones en heridas agudas y crónicas, suministrados a los entornos de atención donde se realiza el manejo de heridas.

Exclusiones de alcance (para mayor claridad): No contabilizamos los apósitos convencionales no biológicos ni los antisépticos tópicos estándar cuando se venden sin un componente biológico.

Descripción general de la segmentación

- Por Producto

- Matrices Dérmicas Acelulares

- Membranas Amnióticas y Placentarias

- Xenoinjertos

- Andamiajes Sintéticos y Biosintéticos

- Agentes Tópicos Basados en Factores de Crecimiento y Células

- Otros Productos

- Por Tipo de Herida

- Úlceras

- Úlceras del Pie Diabético

- Úlceras Venosas

- Úlceras por Presión

- Otras Úlceras

- Heridas Quirúrgicas y Traumáticas

- Quemaduras

- Úlceras

- Por Canal de Distribución

- En línea

- Fuera de línea

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos clara sobre la carga de enfermedad y la prestación de atención, ya que la demanda de productos biológicos para heridas está ligada a cuántos pacientes son tratados y dónde se realiza el manejo de heridas. Revisamos fuentes públicas como los Centros para el Control y la Prevención de Enfermedades de EE. UU. (CDC), la Organización Mundial de la Salud, las comunicaciones de productos y seguridad de la FDA de EE. UU., y las referencias de cobertura y pago de los Centros de Servicios de Medicare y Medicaid de EE. UU. (cuando corresponde).

Para mantener los supuestos realistas, el contexto de precios y adopción también se verificó utilizando fuentes como revistas clínicas revisadas por pares, estadísticas de salud gubernamentales, portales de datos de aduanas y comercio, y publicaciones de asociaciones comerciales relevantes para el cuidado de heridas y la medicina regenerativa. Se utilizaron presentaciones de empresas, informes anuales, presentaciones a inversores y prensa reputada para mapear la presencia de productos y las huellas comerciales. Luego utilizamos una suscripción de pago centrada en las finanzas e inteligencia empresarial para verificar las líneas de ingresos reportadas y los eventos recientes. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y cerrar las brechas en torno a la utilización, el comportamiento de precios y dónde se utilizan realmente los productos biológicos a lo largo de la vía de atención. Hablamos con una combinación de fabricantes, distribuidores, clínicos, partes interesadas en las adquisiciones y operadores de centros de cuidado de heridas en las regiones clave, de modo que el modelo final refleje las señales reales de reembolso, el acceso a formularios y el comportamiento de sustitución observado a nivel de sitio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 14% | APAC: 51% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 50% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde los grupos de heridas tratadas se reconstruyen utilizando señales de prevalencia y procedimientos, y luego se filtran según la proporción de casos que califican clínicamente para el uso de productos biológicos dentro de cada entorno de atención. Una vez formado ese grupo de demanda, el valor se calcula utilizando las unidades típicas por episodio de tratamiento y un precio de venta promedio ajustado por la combinación de canales y las realidades del reembolso.

Para corroborar los totales, también realizamos aproximaciones selectivas de abajo hacia arriba utilizando verificaciones de proveedores y canales, junto con cálculos de volumen muestreado por ASP. Esto ayuda a corregir el subconteo cuando la notificación es limitada. Los insumos utilizados en el modelo incluyen la prevalencia de heridas crónicas (como úlceras del pie diabético y úlceras por presión), los volúmenes de heridas quirúrgicas, las tasas de adopción de productos biológicos por tipo de herida, las señales de dirección de reembolso o cobertura, y la dispersión de precios observada por entorno y región. Cuando una variable no está disponible de manera consistente para un país, se aproxima utilizando mercados comparables con acceso a la atención similar y luego se valida a través de entrevistas.

Para la previsión, se utiliza un análisis de escenarios de modo que las perspectivas reflejen diferentes trayectorias de adopción y precios que los expertos consideran realistas, seguido de un paso de suavizado para evitar saltos irreales de un año a otro. Los principales impulsores futuros incluyen las tendencias de diabetes y envejecimiento, los cambios en los criterios de cobertura, los cambios en el lugar de atención y el movimiento gradual del ASP a medida que evoluciona la combinación de productos.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como las tendencias de uso clínico, la dirección del reembolso y la disponibilidad observada de productos, y luego se investigan las variaciones antes de la aprobación final. Si un país muestra picos anómalos, se vuelven a verificar los supuestos y se inician conversaciones de seguimiento con las partes interesadas relevantes para confirmar si el cambio es real o un artefacto de los datos.

Se sigue una revisión de varios pasos para que las fórmulas, la lógica de unidades, las conversiones de divisas y los impulsores de crecimiento se apliquen de manera consistente en todas las regiones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política o acciones importantes de productos. Antes de la entrega, un analista realiza una nueva revisión del modelo para que los clientes reciban la vista actualizada más reciente.

Estimación del mercado de productos biológicos para el cuidado de heridas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los productos biológicos de cuidado de heridas pueden variar más de lo esperado porque el límite de la categoría no siempre se maneja de la misma manera, y porque los supuestos de precios y pacientes tratados se actualizan a diferentes velocidades. Las diferencias también aparecen cuando los editores eligen diferentes años base, aplican diferentes momentos de conversión de divisas o suavizan las trayectorias de crecimiento a su manera.

Un impulsor común de brechas en este mercado es si los sustitutos de piel, los materiales de injerto y los agentes biológicos tópicos se cuentan todos juntos, o si se agregan partes del espacio de heridas regenerativas incluso cuando se utilizan fuera de los protocolos rutinarios de cuidado de heridas. Otro impulsor es el manejo del ASP, donde algunas estimaciones asumen un aumento constante de precios, aunque los cambios de combinación por entorno y las reglas de cobertura pueden empujar el precio realizado hacia arriba o hacia abajo. Al actualizar el momento del tipo de cambio y las verificaciones de ASP a nivel de episodio durante el ciclo de actualización anual, y luego revalidar los valores atípicos mediante llamadas de seguimiento, Mordor Intelligence reduce la desviación que puede ocurrir cuando los precios antiguos se mantienen vigentes durante demasiado tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,53 mil millones de USD (2026) | |

| Consultora Global A | 2,20 mil millones de USD (2025) | Utiliza un año de referencia anterior y una curva de adopción modelada más lenta, y el alcance parece más restringido en cuanto a lo que califica como biológico, lo que puede mantener el valor reportado más bajo incluso cuando el horizonte de previsión es más largo. |

| Editorial de la Industria B | 6,23 mil millones de USD (2025) | Probablemente incluye productos avanzados de cuidado de heridas adyacentes y productos regenerativos más amplios más allá de los biológicos utilizados en el manejo estándar de heridas, y puede aplicar supuestos de ASP combinados más altos que no están consistentemente vinculados a la utilización a nivel de entorno y a los filtros de cobertura. |

La dispersión entre las tres cifras se explica principalmente por lo que se cuenta como biológico para el cuidado de heridas, cómo se elige el año de inicio y cómo se traslada el precio a lo largo del tiempo. Cuando el alcance se mantiene coherente con la elegibilidad real del tratamiento y la lógica del ASP se verifica frente a la combinación de entornos de atención, la cifra de mercado resultante es más fácil de rastrear y repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cómo están reformulando las recientes Determinaciones de Cobertura Local del CMS las decisiones de compra de biológicos para el cuidado de heridas?

Las LCD vinculan el reembolso a la reducción documentada del área de la herida después de cuatro semanas de atención estándar, por lo que los hospitales ahora priorizan los biológicos respaldados por sólida evidencia clínica y protocolos claros.

¿Qué características de los productos están ganando terreno entre los médicos que tratan úlceras crónicas?

Los médicos prefieren cada vez más los apósitos biológicos que combinan andamiajes regenerativos con elementos antimicrobianos, reduciendo el riesgo de infección mientras aceleran la formación de tejido.

¿Por qué los xenoinjertos de piel de pescado están atrayendo el interés de los gestores de la cadena de suministro?

Las fuentes de piel de pescado evitan las regulaciones de tejido humano y las restricciones de la cadena de frío, ofreciendo una disponibilidad más predecible y menos obstáculos de cumplimiento para los equipos de adquisición.

¿Cómo está influyendo el cambio hacia la atención ambulatoria en los requisitos de formulación para los apósitos avanzados?

Los productos ahora enfatizan la facilidad de aplicación, el envasado de un solo uso y la estabilidad a temperatura ambiente para adaptarse a los centros quirúrgicos ambulatorios y los entornos de atención domiciliaria.

¿Qué estrategias competitivas están utilizando los líderes del mercado para defender su participación frente a los nuevos participantes?

Las empresas establecidas agrupan herramientas digitales de evaluación de heridas y registros de datos poscomercialización con sus productos, creando un ecosistema de atención integrado que es difícil de replicar para los recién llegados.

¿Qué impacto tiene el escrutinio de la resistencia antimicrobiana en las carteras de desarrollo de productos?

Los fabricantes están invirtiendo en tecnologías de cobre, péptidos y liberación controlada para cumplir con los próximos estándares de resistencia y asegurar vías regulatorias más fluidas.

Última actualización de la página el: