Tamaño y Participación del Mercado de Apósitos de Hidrogel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

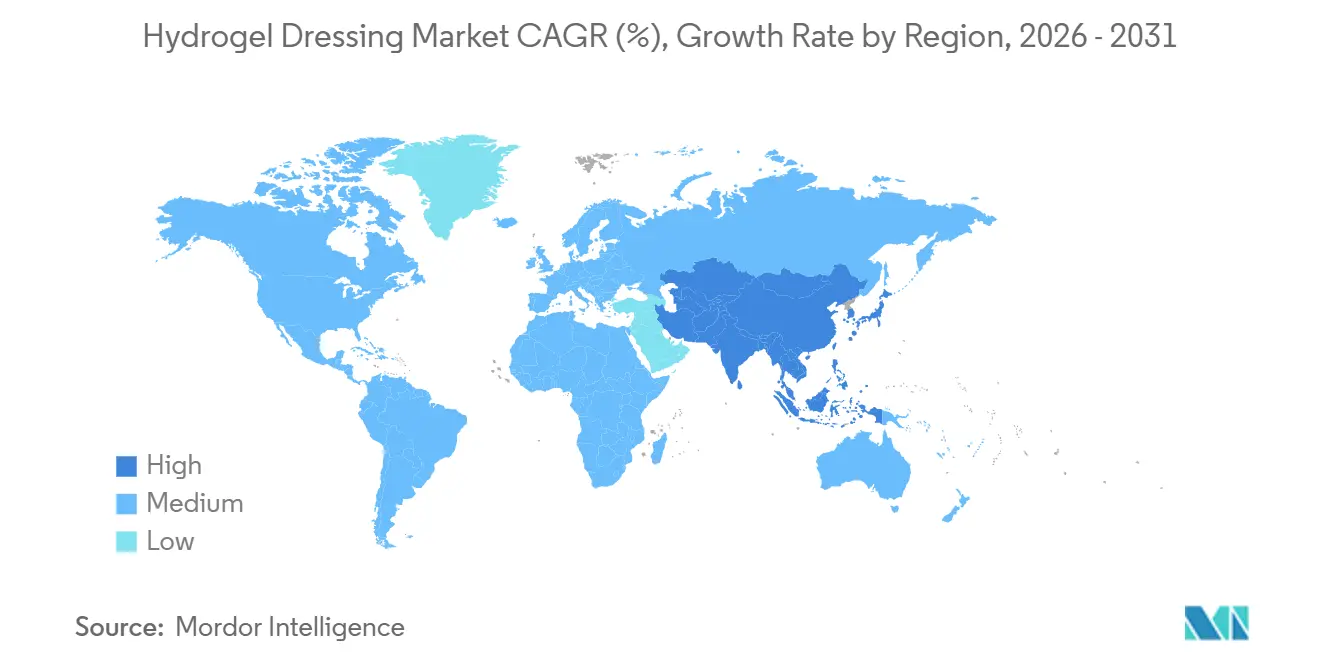

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

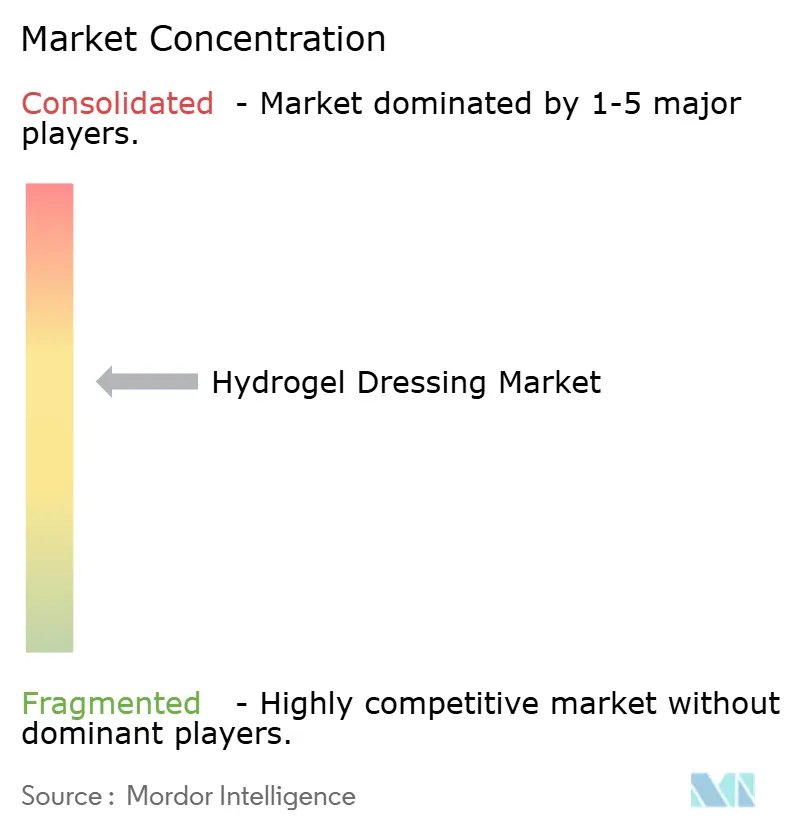

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apósitos de Hidrogel por Mordor Intelligence

Se espera que el tamaño del Mercado de Apósitos de Hidrogel aumente de 0,89 mil millones de USD en 2025 a 0,95 mil millones de USD en 2026 y alcance 1,27 mil millones de USD en 2031, creciendo a una CAGR del 5,98% durante 2026-2031.

El uso más amplio de apósitos basados en evidencia, normas más estrictas de resistencia antimicrobiana y modelos de pago que recompensan un menor tiempo de enfermería están orientando las adquisiciones desde la gasa hacia productos avanzados, incluidos los formatos con sensores integrados. Los hospitales ahora incluyen los costos de los apósitos en los pagos por episodio, por lo que los compradores prefieren opciones que reduzcan las readmisiones y las visitas de enfermería[1]Centros de Servicios de Medicare y Medicaid, "Programa de Honorarios Médicos," CMS.gov . Los fabricantes también están reasignando recursos de I+D hacia polímeros híbridos que equilibran la resistencia mecánica con la bioactividad, mientras navegan la propuesta de reclasificación de la FDA que trasladaría los hidrogeles antimicrobianos de dispositivos de Clase I a Clase III. Este cambio eleva el estándar de evidencia clínica. América del Norte lidera los ingresos actuales debido a la profundidad del reembolso, aunque Asia-Pacífico es la principal frontera de crecimiento a medida que China e India amplían su capacidad quirúrgica y aumenta la prevalencia de diabetes. Las salidas estratégicas, como la venta de la unidad de Bioactivos para Heridas Avanzadas de Smith & Nephew en abril de 2024, señalan que los principales actores se están concentrando en sistemas de presión negativa de mayor margen, dejando espacio para competidores de hidrogel habilitados por datos.

Conclusiones Clave del Informe

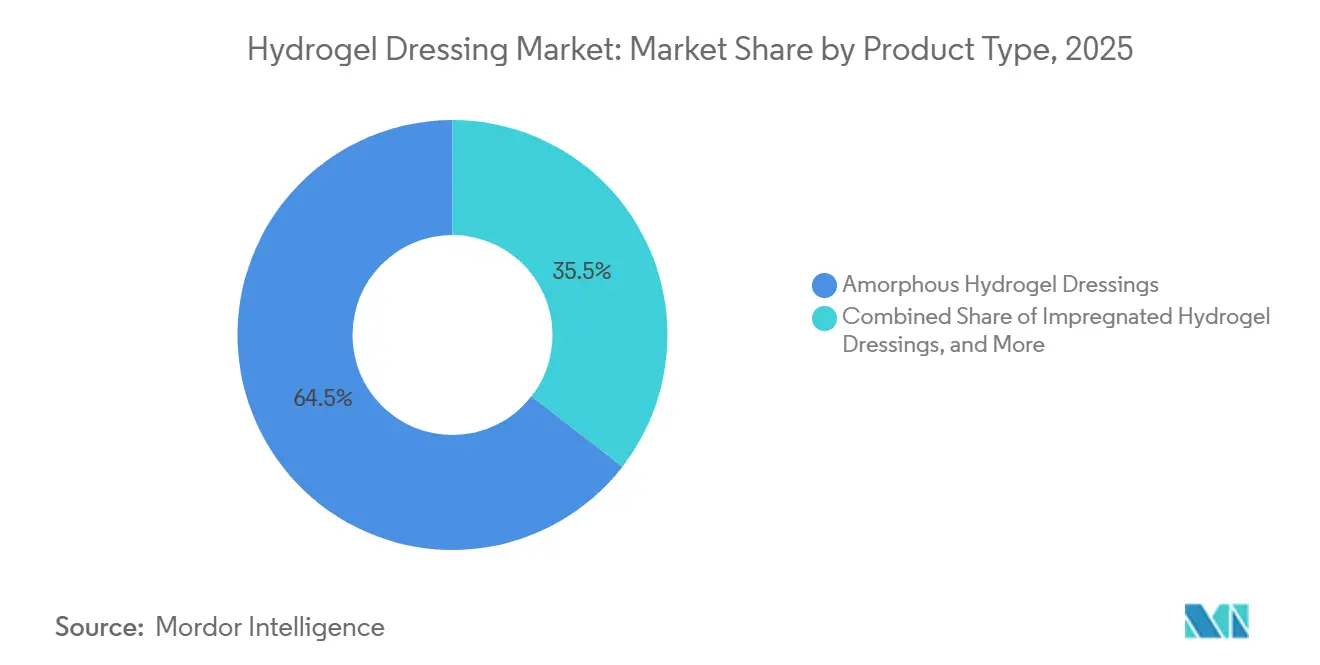

- Por tipo de producto, las formulaciones amorfas lideraron con el 64,55% de la participación del mercado de apósitos de hidrogel en 2025, mientras que los formatos en lámina están proyectados para expandirse a una CAGR del 8,25% hasta 2031.

- Por materia prima, los polímeros sintéticos representaron el 60,53% del tamaño del mercado de apósitos de hidrogel en 2025, mientras que las composiciones híbridas muestran la CAGR más rápida del 8,85% hasta 2031.

- Por aplicación, las heridas crónicas capturaron el 61,63% de la participación del tamaño del mercado de apósitos de hidrogel en 2025, aunque las heridas agudas avanzan a una CAGR del 8,12% hasta 2031.

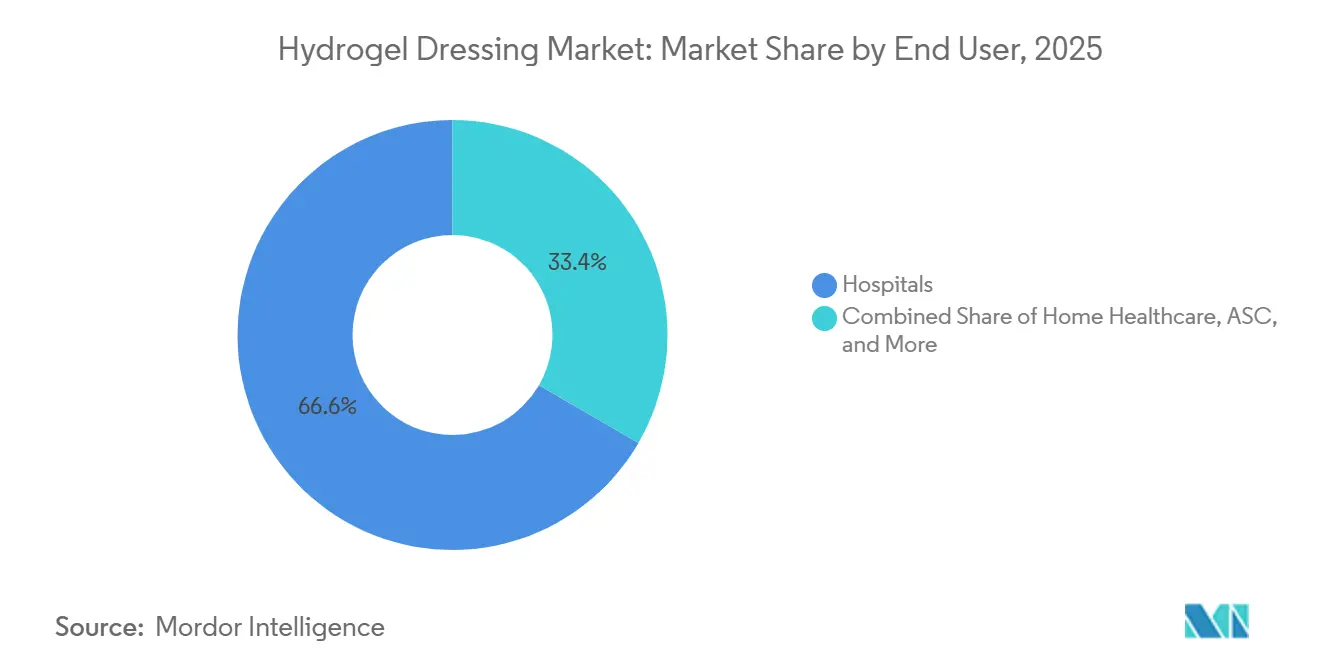

- Por usuario final, los hospitales representaron el 66,63% de la participación en ingresos en 2025, mientras que la atención médica domiciliaria crece a una CAGR del 8,27% hasta 2031.

- Por geografía, América del Norte contribuyó con el 40,13% del tamaño del mercado de apósitos de hidrogel en 2025; Asia-Pacífico avanza a una CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Apósitos de Hidrogel

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Heridas Crónicas | +1.2% | Global, mayor en América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Cambio de la Gasa a Apósitos Basados en Evidencia | +1.0% | América del Norte y Europa Occidental lideran; Asia-Pacífico y América Latina siguen | Mediano plazo (2-4 años) |

| Innovación en Hidrogeles Antimicrobianos e Inteligentes | +0.9% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Aumento de Casos Quirúrgicos y por Quemaduras | +0.8% | Global, crecimiento rápido en India, China, Brasil | Corto plazo (≤ 2 años) |

| Reformas de Pago Ambulatorio | +0.7% | Estados Unidos, Alemania, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Apósitos para Heridas con Sensores Integrados para Telemedicina | +0.6% | América del Norte y mercados europeos seleccionados; proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Heridas Crónicas

Las úlceras del pie diabético, las úlceras por presión y las úlceras venosas de las piernas afectan ahora a más de 40 millones de personas en todo el mundo, y los costos de tratamiento en Estados Unidos superan los 50 mil millones de USD anuales[2]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas sobre Diabetes," cdc.gov. El Grupo Internacional de Trabajo sobre el Pie Diabético señaló en 2024 que la mortalidad a un año tras el diagnóstico de úlcera del pie diabético es comparable a la de algunos cánceres. Sin embargo, menos de la mitad de los pacientes de alto riesgo reciben apósitos con equilibrio de humedad[3]Grupo Internacional de Trabajo sobre el Pie Diabético, "Guías IWGDF," iwgdfguidelines.org. Los hidrogeles mantienen entornos húmedos que aceleran el desbridamiento autolítico y reducen la frecuencia de enfermería de cambios diarios a intervalos de tres días. Las instalaciones de enfermería especializada experimentan reducciones de mano de obra cuando el hidrogel reemplaza a la gasa, lo que respalda su adopción en sistemas de pago capitados. Estos factores elevan colectivamente la demanda base en el mercado de apósitos de hidrogel.

Cambio de la Gasa a Apósitos Avanzados Basados en Evidencia

Las guías del Instituto Nacional para la Excelencia en Salud y Atención (NICE) y la Sociedad de Cicatrización de Heridas enfatizan la curación húmeda y una epitelización más rápida, pero la sensibilidad al costo ralentiza la adopción en algunos hospitales[4]Instituto Nacional para la Excelencia en Salud y Atención, "Úlceras por Presión: Prevención y Manejo (CG179)," nice.org.uk. Los pagos agrupados incorporan los costos de los apósitos en los códigos de procedimiento, lo que lleva a las áreas de adquisición a favorecer opciones que acorten las estancias y reduzcan las readmisiones. Los hidrogeles resultan especialmente valiosos en heridas con exudado bajo a moderado, aunque las úlceras de alto exudado aún requieren espumas absorbentes. Estos cambios en el reembolso añaden impulso al mercado de apósitos de hidrogel en las regiones desarrolladas.

Innovación en Hidrogeles Antimicrobianos y con Respuesta a Estímulos

Los laboratorios universitarios han llevado los hidrogeles con cambio de color y respuesta al pH desde prototipos hasta implementaciones piloto. Investigadores de la Universidad de Tufts mostraron una variante de fibroína de seda que detecta Pseudomonas en 24 horas. Las normas de la FDA para productos combinados aumentan los costos de aprobación, lo que impulsa a las empresas más grandes a financiar paquetes de evidencia, dejando oportunidades para las empresas emergentes que diseñan variantes de sensores sin fármacos. El pipeline resultante garantiza un flujo constante de ofertas de próxima generación que pueden elevar los precios de venta promedio en el mercado de apósitos de hidrogel.

Aumento de Casos Quirúrgicos y por Quemaduras

Las cirugías electivas aumentaron un 7,3% interanual hasta mediados de 2025 a medida que se eliminaron los retrasos acumulados por la pandemia. Las lesiones por quemaduras, aproximadamente 11 millones anuales, impulsan de manera desproporcionada la demanda de hidrogel porque las láminas no adherentes y refrescantes alivian el dolor y previenen el trauma tisular. Los hidrogeles en lámina pueden reducir las puntuaciones de dolor en aproximadamente 2 puntos en una escala de 10 puntos, un beneficio convincente para los centros de trauma. El aumento de casos en India y Brasil sustenta aún más los volúmenes del mercado de apósitos de hidrogel.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Unitario y de Fabricación | –0.8% | Global; más agudo en India, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Absorción Limitada para Heridas con Alto Exudado | –0.6% | Global donde dominan las úlceras venosas y las heridas de alto drenaje | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro para Polímeros Especiales | –0.5% | China y centros petroquímicos en todo el mundo | Corto plazo (≤ 2 años) |

| Obstáculos Regulatorios Adicionales para Productos Combinados | –0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario y de Fabricación en Comparación con Apósitos Convencionales

Los hidrogeles se venden al por menor a entre 3 y 15 USD por unidad, muy por encima de los 0,10 a 0,50 USD de la gasa, lo que genera un impacto de precio en entornos de bajos ingresos. Los polímeros especiales, como el ácido hialurónico de grado médico, cuestan hasta 500 USD por kilogramo, lo que convierte a los materiales en el principal factor de gasto. El envasado estéril añade otros 0,50 a 2,00 USD por unidad, y estos costos se acumulan en los regímenes de heridas crónicas de alto volumen. Un estudio de 2024 del Journal of Wound Care mostró aún así un costo total por episodio un 18% menor que la gasa, porque menos cambios e infecciones compensan la prima del material. Sin embargo, el precio sigue siendo una barrera en India y el Sudeste Asiático, lo que limita la penetración del mercado de apósitos de hidrogel fuera de los hospitales urbanos.

Absorción Limitada para Heridas con Alto Exudado

Los hidrogeles aportan humedad en lugar de absorber fluido, lo que los hace inadecuados para heridas que producen más de aproximadamente 10 mL de drenaje diario. Una revisión de 2025 de Wound Repair and Regeneration excluyó los hidrogeles de las comparaciones de úlceras venosas de las piernas porque la capacidad de absorción era insuficiente. Los clínicos seleccionan en cambio espumas de hidrofibra que logran tasas de curación del 65 al 72%. Los diseños híbridos que superponen hidrogeles sobre núcleos absorbentes están emergiendo, pero los códigos de reembolso van a la zaga, lo que complica el panorama del mercado de apósitos de hidrogel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Versatilidad de los Amorfos e Impulso de las Láminas

Las formulaciones amorfas representaron el 64,55% de la participación del mercado de apósitos de hidrogel en 2025, lo que refleja su capacidad para rellenar cavidades irregulares y heridas tunelizadas. Las variantes en lámina, sin embargo, crecen a una CAGR del 8,25% porque las unidades de quemados prefieren almohadillas preformadas que enfrían el tejido y reducen el tiempo de enfermería. Los geles amorfos requieren retención secundaria, lo que aumenta la mano de obra, pero permiten a los clínicos empacar tejido socavado con un control preciso de la humedad. Los hidrogeles en lámina ofrecen un grosor uniforme y se adhieren suavemente, reduciendo los cambios de apósito hasta en 2 por semana y mejorando la comodidad del paciente.

El cumplimiento normativo es estricto en todos los formatos: las pruebas ISO 10993 añaden hasta 100.000 USD por formulación. La FDA autorizó un hidrogel en lámina de colágeno ovino en 2025, confirmando que los nuevos biomateriales pueden superar el proceso 510(k) cuando se demuestra equivalencia. Los hidrogeles en lámina enfrentan la competencia de las espumas de silicona con mejor manejo del exudado, pero siguen siendo preferidos donde se requiere desbridamiento autolítico, manteniendo ambos formatos como parte integral del mercado de apósitos de hidrogel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Resistencia Sintética y Bioactividad Híbrida

Los polímeros sintéticos representaron el 60,53% del mercado de apósitos de hidrogel en 2025, ya que el polietilenglicol y la poliacrilamida ofrecen propiedades mecánicas reproducibles y compatibilidad con la esterilización. Las mezclas híbridas de bases sintéticas con quitosano bioactivo o ácido hialurónico avanzan a una CAGR del 8,85%. Los componentes naturales mejoran la señalización celular y la retención de factores de crecimiento, lo que conduce a una curación más rápida en estudios iniciales. La variabilidad por lotes y los costos más elevados aún limitan los geles puramente naturales, aunque los híbridos mitigan estos problemas manteniendo la durabilidad sintética.

Los riesgos de la cadena de suministro dan forma a la estrategia. El dominio de China en el ácido hialurónico expone a los productores a fluctuaciones geopolíticas, lo que impulsa la adquisición de múltiples fuentes. Las auditorías ISO 13485 añaden gastos generales pero previenen retiros de lotes contaminados. El énfasis resultante en la resiliencia y la bioactividad probablemente expandirá la participación de ingresos de los híbridos dentro del mercado de apósitos de hidrogel.

Por Aplicación: Las Heridas Crónicas Anclan la Demanda Mientras las Heridas Agudas se Aceleran

Las heridas crónicas representaron el 61,63% del mercado de apósitos de hidrogel en 2025, impulsadas por las úlceras del pie diabético, las úlceras por presión y las úlceras venosas de las piernas. Los hidrogeles destacan en las heridas diabéticas de bajo exudado porque favorecen el desbridamiento autolítico sin frotamientos dolorosos. Las heridas agudas —quemaduras y sitios quirúrgicos— crecen a una CAGR del 8,12% a medida que las cirugías electivas se recuperan y los centros de quemados adoptan protocolos basados en evidencia.

Las indicaciones de trauma reciben un impulso indirecto de la expansión de la FDA del aerosol de piel RECELL a lesiones agudas, porque los clínicos necesitan coberturas que retengan la humedad tras la aplicación. La incidencia de úlceras por presión cayó un 25% en los hospitales de Estados Unidos, moderando el crecimiento del segmento crónico pero sin compensar las ganancias derivadas de la prevalencia de la diabetes. Tanto los nichos crónicos como los agudos siguen siendo, por tanto, fundamentales para el mercado de apósitos de hidrogel.

Por Usuario Final: Dominio Hospitalario y Auge de la Atención Domiciliaria

Los hospitales retuvieron el 66,63% de la participación en ingresos en 2025, ya que los equipos de atención de heridas en hospitalización y las unidades de quemados siguieron regímenes de apósitos protocolizados. Los contratos de múltiples productos con marcas establecidas aseguran descuentos y simplifican el inventario. La atención médica domiciliaria, sin embargo, se expande a una CAGR del 8,27%, impulsada por los pagos agrupados que penalizan las readmisiones y por los códigos de monitoreo remoto que reembolsan los apósitos conectados.

Los centros quirúrgicos ambulatorios y las instalaciones de atención a largo plazo añaden una demanda diversificada. Los centros quirúrgicos ambulatorios prefieren hidrogeles envasados en kit que minimizan el número de unidades de mantenimiento de existencias. Los hogares de atención a largo plazo valoran las láminas de uso prolongado que reducen las visitas de enfermería de diarias a cada 3 a 5 días. Estas dinámicas desplazan colectivamente la distribución del volumen dentro del mercado de apósitos de hidrogel sin desplazar el liderazgo hospitalario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 40,13% del mercado de apósitos de hidrogel en 2025, impulsada por un sólido reembolso y proyectos piloto tempranos de apósitos inteligentes. Los códigos de Medicare aún cubren los hidrogeles, aunque los pagos agrupados trasladan la presión de costos a los proveedores, lo que impulsa las compras respaldadas por datos. Los formularios provinciales de Canadá varían; Ontario financia los hidrogeles en la atención domiciliaria, mientras que Alberta requiere autorización previa, lo que genera una adopción desigual. México se beneficia del turismo médico y la expansión de la cobertura del seguro social, impulsando las importaciones de proveedores de Estados Unidos.

Europa sigue siendo un mercado considerable, pero está regido por los estrictos procesos del Reglamento de Dispositivos Médicos 2017/745. Alemania reembolsa los apósitos incluidos en la lista a través del Hilfsmittelverzeichnis, mientras que los productos no incluidos requieren aprobaciones caso por caso. El Reino Unido compra de forma centralizada a través de NHS Supply Chain, y la revisión de 2024 del NICE no encontró evidencia suficiente para preferir los hidrogeles, lo que ha ralentizado la adopción. El proceso LPPR de Francia puede tardar hasta 18 meses, retrasando el reembolso completo. El sur de Europa muestra una adopción más lenta debido a presupuestos más ajustados.

Asia-Pacífico registra la CAGR más alta del 9,51%, impulsada por China, India, Japón, Australia y Corea del Sur. China redujo los plazos de aprobación de Clase II a aproximadamente 12 a 15 meses, permitiendo a líderes nacionales como Winner Medical aumentar las exportaciones un 12,6% interanual. El sistema de registro de Clase B de India da la bienvenida a las multinacionales sin ensayos clínicos obligatorios, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón (PMDA) permite notificaciones de Clase II a través de una estructura de Titular de Autorización de Comercialización. El elevado gasto per cápita en atención de heridas de Australia y las aceleradas aprobaciones de Corea del Sur hacen de ambos países plataformas de lanzamiento atractivas para ofertas premium, reforzando el giro hacia el este del mercado de apósitos de hidrogel.

Los estados del Golfo importan apósitos premium para hospitales privados que atienden a turistas médicos, aunque las licitaciones públicas siguen siendo predominantemente de gasa. El sistema público-privado dual de Sudáfrica crea un mercado dividido, mientras que la Agencia Nacional de Vigilancia Sanitaria de Brasil (ANVISA) agiliza los dispositivos de bajo riesgo, aunque las restricciones presupuestarias limitan el despliegue a nivel nacional. La volatilidad cambiaria en Argentina y los controles de precios en otros lugares mantienen la penetración desigual, pero las crecientes tasas de diabetes siguen añadiendo volúmenes incrementales al mercado de apósitos de hidrogel.

Panorama Competitivo

El mercado de apósitos de hidrogel está moderadamente fragmentado: los cinco principales actores, Smith & Nephew, ConvaTec, Molnlycke, Solventum y Coloplast, controlan conjuntamente una participación considerable pero no dominante. La desinversión de 115 millones de USD de Smith & Nephew de su división de Bioactivos para Heridas Avanzadas en abril de 2024 reasigna recursos hacia los sistemas de presión negativa PICO y RENASYS GO de mayor margen. ConvaTec integra su plataforma Convatec.me para capturar datos de resultados y fortalecer las negociaciones con los pagadores. Molnlycke adquirió Sentry Medical por 160 millones de USD en febrero de 2024 para ampliar la capacidad de drapeado y agrupar kits de prevención de infecciones para los comités de análisis de valor.

Los competidores emergentes explotan las brechas de precios y las capas digitales. Las empresas chinas Winner Medical y Zhende Medical ofrecen precios más bajos que los occidentales mientras cumplen con las normas ISO 13485, acelerando su participación en las exportaciones. La Matriz de Heridas Fluible de Integra LifeSciences alcanza 1.507 USD por centímetro cúbico bajo Medicare, demostrando precios premium cuando los resultados lo justifican. Las empresas emergentes centradas en sensores, como el consorcio iSAFE, apuntan a los presupuestos de telesalud, pero aún deben superar los obstáculos de reembolso y seguridad de datos. Los vientos regulatorios en contra, en particular el cambio planificado de la FDA a Clase III para los hidrogeles antimicrobianos, favorecen a los actores establecidos con mayor capital, aunque dejan espacio tecnológico para innovadores ágiles dentro del mercado de apósitos de hidrogel.

Líderes de la Industria de Apósitos de Hidrogel

Solventum Corporation

Coloplast A/S

Molnlycke Health Care AB

ConvaTec Group PLC

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Investigadores de la Universidad de Bayreuth reportaron un hidrogel autorreparable que combina resistencia y flexibilidad, publicado en Nature Materials.

- Febrero de 2025: La empresa canadiense Biomiq introdujo PureGel, un nano-hidrogel que libera ácido hipocloroso estable para una actividad antimicrobiana prolongada.

Alcance del Informe Global del Mercado de Apósitos de Hidrogel

Según el alcance del informe, un apósito de hidrogel es un tipo de apósito para heridas fabricado principalmente con agua (hasta el 90%) embebida en una matriz de gel. Proporciona un entorno húmedo que promueve la cicatrización de heridas, alivia el dolor y facilita el desbridamiento autolítico. Los apósitos de hidrogel son no adherentes, flexibles y refrescantes, lo que los hace adecuados para quemaduras, úlceras, escaras por presión y heridas secas o necróticas. También ayudan a absorber pequeñas cantidades de exudado mientras mantienen el equilibrio de humedad para una reparación tisular óptima.

La segmentación del mercado de apósitos de hidrogel incluye tipo de producto, materia prima, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en apósitos de hidrogel amorfos, apósitos de hidrogel impregnados y apósitos de hidrogel en lámina. Por materia prima, el mercado se segmenta en hidrogeles sintéticos, naturales y semisintéticos/híbridos. Por aplicación, el mercado se segmenta en heridas crónicas y heridas agudas. Por usuario final, el mercado se segmenta en hospitales, atención médica domiciliaria, centros quirúrgicos ambulatorios y otros usuarios finales. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Apósitos de Hidrogel Amorfos |

| Apósitos de Hidrogel Impregnados |

| Apósitos de Hidrogel en Lámina |

| Hidrogeles Sintéticos |

| Hidrogeles Naturales |

| Hidrogeles Semisintéticos / Híbridos |

| Heridas Crónicas | Úlceras del Pie Diabético |

| Úlceras por Presión | |

| Úlceras Venosas de las Piernas | |

| Heridas Agudas | Quemaduras |

| Heridas Quirúrgicas y Traumáticas |

| Hospitales |

| Atención Médica Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Apósitos de Hidrogel Amorfos | |

| Apósitos de Hidrogel Impregnados | ||

| Apósitos de Hidrogel en Lámina | ||

| Por Materia Prima | Hidrogeles Sintéticos | |

| Hidrogeles Naturales | ||

| Hidrogeles Semisintéticos / Híbridos | ||

| Por Aplicación | Heridas Crónicas | Úlceras del Pie Diabético |

| Úlceras por Presión | ||

| Úlceras Venosas de las Piernas | ||

| Heridas Agudas | Quemaduras | |

| Heridas Quirúrgicas y Traumáticas | ||

| Por Usuario Final | Hospitales | |

| Atención Médica Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de apósitos de hidrogel?

El tamaño del mercado de apósitos de hidrogel es de 0,95 mil millones de USD en 2026.

¿A qué velocidad se proyecta que crezca el mercado de apósitos de hidrogel?

Se prevé que se expanda a una CAGR del 5,98% entre 2026 y 2031.

¿Qué tipo de producto está ganando mayor impulso?

Los hidrogeles en lámina se aceleran con una CAGR del 8,25% hasta 2031.

¿Por qué Asia-Pacífico atrae la atención de los fabricantes?

El aumento de los volúmenes quirúrgicos, la prevalencia de la diabetes y las aprobaciones simplificadas otorgan a la región una perspectiva de CAGR del 9,51%.

¿Cómo están influyendo las reformas de pago en los patrones de adopción?

Los reembolsos agrupados y de monitoreo remoto recompensan los apósitos que reducen el tiempo de enfermería y las readmisiones, impulsando la adopción de hidrogeles inteligentes.

¿Qué empresas lideran actualmente las ventas?

Smith & Nephew, ConvaTec, Molnlycke, Solventum y Coloplast tienen conjuntamente la mayor participación en ingresos.

Última actualización de la página el: