Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de Angola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.06% CAGR |

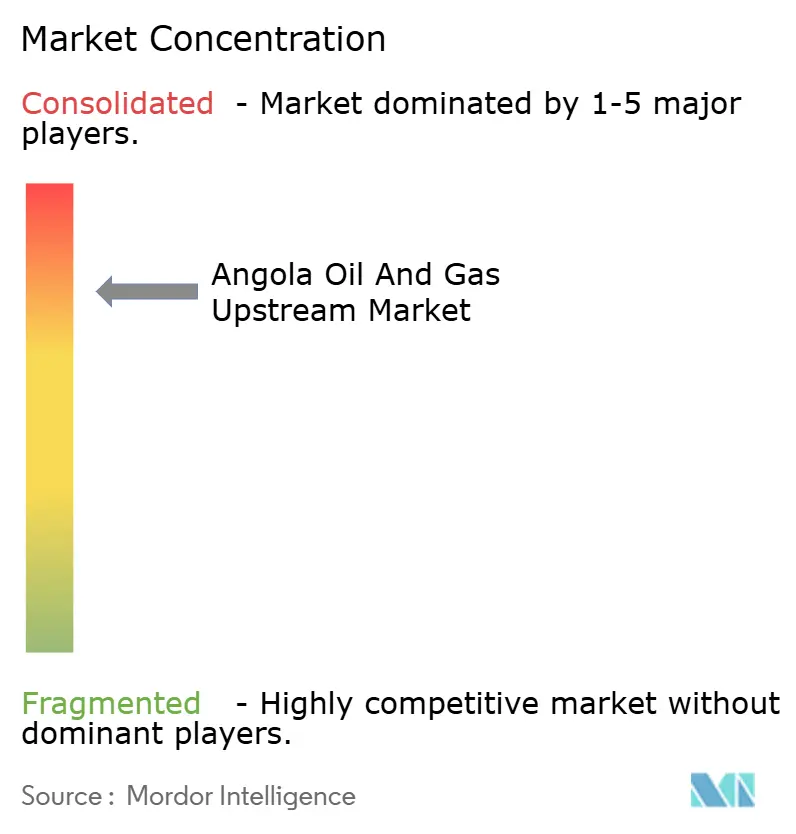

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de Angola por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Upstream de Petróleo y Gas de Angola se expanda desde USD 4.640 millones en 2025 y USD 4.710 millones en 2026 hasta USD 5.220 millones en 2031, registrando una CAGR del 2,06% entre 2026 y 2031.

El aumento de la inversión en proyectos de aguas ultraprofundas, un régimen fiscal más ligero y la libertad del país respecto a las cuotas de la OPEP se combinan para estabilizar la producción a pesar de un declive anual del 6-8% en los campos maduros. Las decisiones de inversión final (FID, por sus siglas en inglés) en aguas profundas y ultraprofundas ahora se cierran en menos de 30 meses, acortando los ciclos de flujo de caja tanto para las grandes empresas como para las independientes. La monetización del gas natural se está acelerando a medida que el Complejo de Gas del Norte suministra materia prima a la planta de Angola LNG, subutilizada, mientras que los proyectos piloto de petróleo de roca compacta en tierra en la cuenca de Kwanza amplían la base de recursos. La depreciación del kwanza y el elevado servicio de la deuda soberana siguen inflando los costos de servicios denominados en dólares, pero los recortes fiscales en los campos marginales compensan ahora parte de esa carga.

Conclusiones Clave del Informe

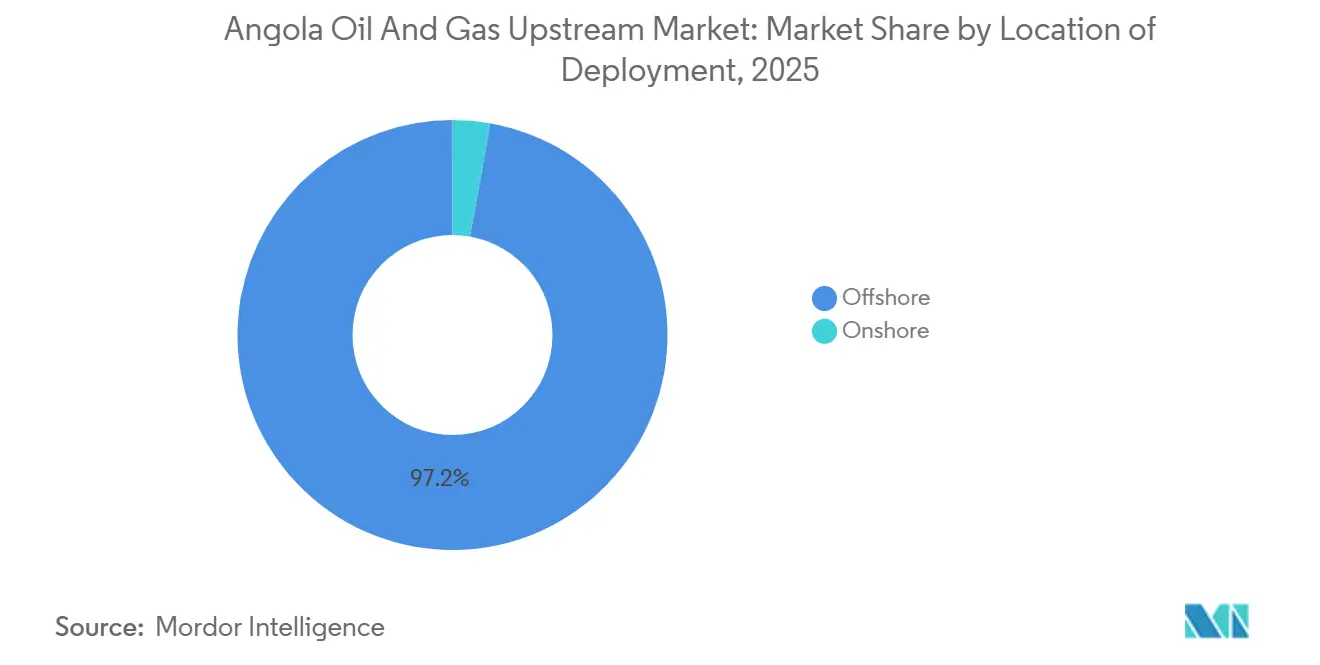

- Por ubicación de despliegue, las operaciones marinas representaron el 97,2% de la participación del mercado de upstream de petróleo y gas de Angola en 2025, mientras que la exploración terrestre avanza a una CAGR del 2,9% hasta 2031.

- Por tipo de recurso, el petróleo crudo generó el 90,3% de los ingresos de 2025; sin embargo, el gas natural es el recurso de más rápido crecimiento, expandiéndose a una CAGR del 6,6% hasta 2031.

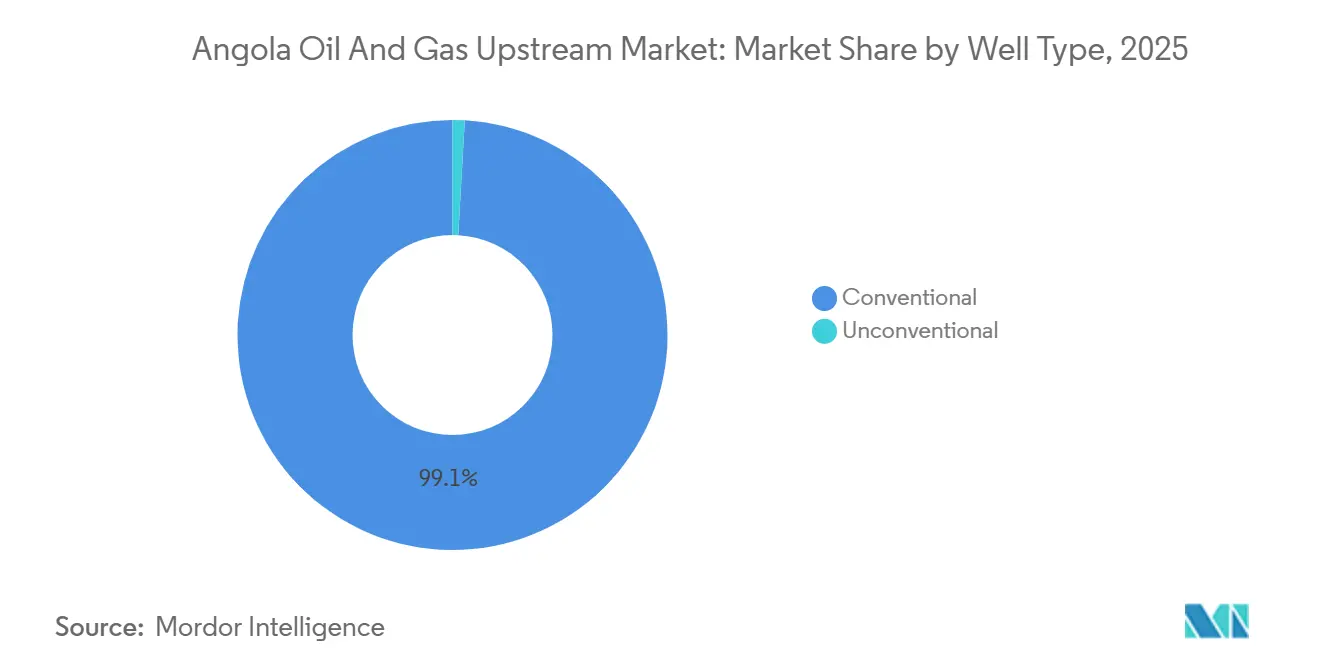

- Por tipo de pozo, los pozos convencionales representaron el 99,1% de la actividad en 2025; se proyecta que los pozos no convencionales crezcan a una CAGR del 11,7%, elevando su contribución al 3-5% del total de pozos para 2031.

- Por servicio, los servicios de desarrollo y producción captaron el 85,6% de los ingresos en 2025, mientras que los servicios de exploración registraron el crecimiento más rápido, con un 5,4%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas de Angola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de las rondas de licencias que atrae a las grandes empresas | 0.4% | Nacional, con concentración en las cuencas marinas de Kwanza y Benguela, y en las cuencas terrestres de Kwanza, Namibe y Kassanje | Mediano plazo (2-4 años) |

| FID en aguas profundas y ultraprofundas (p. ej., Kaminho, Agogo) que aceleran la producción a corto plazo | 0.6% | Nacional, centrado en los Bloques 15/06, 17, 20/11, 48 y las concesiones de aguas profundas de la Cuenca del Bajo Congo | Corto plazo (≤ 2 años) |

| Reformas fiscales y regulatorias (creación de la ANPG, recortes fiscales en campos marginales) | 0.3% | Nacional, con mayor adopción en bloques maduros (0, 14, 15, 17) y concesiones de campos marginales | Mediano plazo (2-4 años) |

| La salida de la OPEP otorga flexibilidad en las cuotas de producción | 0.2% | Nacional, permitiendo la optimización irrestricta de las exportaciones en todos los bloques productores | Corto plazo (≤ 2 años) |

| Impulso del gas no asociado (Complejo de Gas del Norte, Sanha LGC) que monetiza reservas varadas | 0.4% | Nacional, concentrado en el Bloque 15/06 (Quiluma, Maboqueiro) y los campos Sanha, con impacto aguas abajo en Angola LNG Soyo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de las Rondas de Licencias que Atrae a las Grandes Empresas

La licitación limitada de la ANPG para 2025, que abarca diez bloques marinos, y una plataforma de oferta permanente durante todo el año tienen como objetivo adjudicar 50 bloques para 2026, canalizando entre USD 60.000 y 70.000 millones de gasto upstream antes de 2030.[1]Reuters Staff, "Angola Plans Multi-Year Licensing Rounds to Attract Super-Majors," reuters.com El regreso de Shell a través del Bloque 33/24 y la entrada paralela de Chevron validan las condiciones fiscales mejoradas y el calendario de licencias condensado. La estructura de oferta continua ha reemplazado los ciclos plurianuales, permitiendo a los operadores presentar ofertas no solicitadas y cerrar acuerdos de participación rápidamente. El pozo exploratorio Arturus-1 de ExxonMobil en la cuenca de Namibe ilustra el interés en etapas tempranas en los yacimientos pre-sal que podrían desencadenar centros de producción multimillonarios si resultan comerciales. El acuerdo de intención de ReconAfrica por 5,2 millones de acres en la cuenca de Etosha-Okavango impulsa la exploración de frontera hacia el interior, mientras que la adquisición del Bloque 3/05 por parte de Afentra demuestra que las empresas independientes más pequeñas pueden aprovechar balances más ágiles bajo las nuevas condiciones.

FID en Aguas Profundas y Ultraprofundas que Aceleran la Producción a Corto Plazo

TotalEnergies sancionó el proyecto Kaminho por USD 6.000 millones en 2024, con el objetivo de producir 70.000 barriles por día en aguas de 1.700 metros de profundidad, con el primer petróleo previsto para 2028.[2]Agência Nacional de Petróleo Gás e Biocombustíveis, "Incremental Production Decree," anpg.ao Saipem, Subsea 7 y Yinson finalizaron más de USD 10.000 millones en contratos vinculados de EPCI y FPSO, cada uno integrando cubiertas totalmente eléctricas que reducen la quema rutinaria de gas a cero. Azule Energy superó el calendario en cuatro meses cuando Agogo comenzó a fluir 120.000 barriles por día en julio de 2025, y Ndungu añadió 60.000 barriles por día en 2026, confirmando que el arrendamiento modular de FPSO puede comprimir los períodos de recuperación de la inversión en aproximadamente un año. Los proyectos en conjunto inyectan aproximadamente 250.000 barriles por día de nueva capacidad bruta para 2028, compensando el declive heredado y estabilizando la producción nacional en torno a 1,1 millones de barriles por día.

Las Reformas Fiscales y Regulatorias Reducen los Impuestos en los Campos Marginales

El Decreto de Producción Incremental de noviembre de 2024 redujo a la mitad el impuesto sobre la renta del petróleo en los acuerdos de participación en la producción, llevándolo al 25%, y elevó los límites de recuperación de costos al 70%. El tie-back de South N'dola de Chevron y el plan de relleno de la Fase 3 de CLOV de TotalEnergies superan los umbrales de tasa interna de retorno principalmente gracias a ese alivio. La amortización más rápida del gasto de capital en instalaciones submarinas también mejora el valor presente neto para los esquemas de aguas ultraprofundas de alto costo, como Kaminho. La separación del regulador del brazo comercial de Sonangol ha reducido el tiempo de aprobación de contratos de 18 meses en 2020 a nueve meses en 2025, disminuyendo los costos de mantenimiento previos a la FID para los operadores.

La Salida de la OPEP Proporciona Flexibilidad en las Cuotas de Producción

La retirada de Angola de la OPEP en enero de 2024 eliminó el límite de 1,11 millones de barriles por día, permitiendo que las exportaciones alcanzaran 1,23 millones de barriles por día en agosto de 2024 durante ventanas de precios altos. Aunque el declive geológico persiste, la programación flexible permite que los barriles incrementales de Agogo y Kaminho fluyan sin recortes compensatorios. La política beneficia especialmente a los regímenes fiscales con carga diferida porque el backwardation del Brent favorece la producción anticipada; con 50.000 barriles por día adicionales de producción, el Tesoro capta un ingreso anual adicional estimado de entre USD 200 y 400 millones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido declive de los campos maduros de aguas profundas | -0.8% | Nacional, concentrado en los Bloques 0, 14, 15, 17, 32 (campos de Cabinda, Kizomba, Dalia, Pazflor, Kaombo) | Corto plazo (≤ 2 años) |

| Elevado gasto de capital y punto de equilibrio para proyectos de aguas ultraprofundas bajo volatilidad de precios | -0.5% | Nacional, afectando a los bloques de aguas ultraprofundas más allá de los 1.500 m de profundidad en las cuencas de Kwanza y del Bajo Congo | Mediano plazo (2-4 años) |

| Presiones persistentes de tipo de cambio, servicio de la deuda y riesgo soberano | -0.4% | Nacional, con impacto macroeconómico en todas las decisiones de inversión upstream y en los contratos de servicios denominados en dólares | Largo plazo (≥ 4 años) |

| Datos sísmicos de alta resolución limitados para bloques terrestres de frontera y pre-sal | -0.2% | Nacional, afectando principalmente a las cuencas terrestres de Kwanza, Namibe, Benguela, Kassanje y Etosha-Okavango | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Declive de los Campos Maduros de Aguas Profundas

El declive natural alcanza entre el 10% y el 15% bruto en los grupos de campos más antiguos de Angola, reduciéndose al 6-8% una vez que los operadores añaden inyección de agua y elevación por gas.[3]Fondo Monetario Internacional, "Angola Economic Outlook 2025-2026," imf.org Los activos Kizomba de ExxonMobil están agotados en aproximadamente un 85%, y el Kaombo de TotalEnergies ya tiene un 60% de madurez, lo que obliga a una perforación de relleno más intensa para mantenerse en una meseta. Las extensiones de licencia hasta 2045 ganan tiempo, pero mantener el Bloque 17 por encima de los 250.000 barriles por día aún exige entre USD 2.000 y 3.000 millones en gasto de recuperación mejorada de petróleo. El financiamiento obligatorio en fideicomiso para el futuro desmantelamiento, introducido por el Decreto Presidencial 91/18, también eleva el costo de mantenimiento de los FPSO envejecidos.

Elevado Gasto de Capital y Punto de Equilibrio para Proyectos de Aguas Ultraprofundas bajo Volatilidad de Precios

Los esquemas de aguas ultraprofundas necesitan un Brent en el rango de USD 60-70 para obtener retornos del 15%, dado que la intensidad de capital por barril supera los USD 80.000 al nivel de Kaminho. Los rendimientos soberanos por encima del 15% en 2025 encarecen el costo del financiamiento local, y una caída del 11% del kwanza en 2024 infló las facturas de equipos importados. Los supuestos de precio del petróleo en el presupuesto para 2026 se sitúan en solo USD 62,2, por debajo del umbral necesario para desencadenar FID en la próxima oleada de los Bloques 29, 31 y 46, lo que hace que el momento sea muy sensible al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: El Dominio de las Aguas Profundas Ancla la Participación Marina

La actividad marina captó el 97,2% de los ingresos de 2025 en el mercado de upstream de petróleo y gas de Angola, mientras que el sector terrestre avanza a una CAGR del 2,9% hasta 2031. Los yacimientos de aguas profundas en las cuencas de Kwanza y del Bajo Congo, situados entre 400 y 2.200 metros bajo el nivel del mar, sostienen este dominio. El FPSO Agogo de Azule Energy y el Kaminho de TotalEnergies contribuirán conjuntamente con aproximadamente 190.000 barriles por día para 2028, y la infraestructura existente de 15 FPSO con una capacidad de 1,5 millones de barriles por día consolida aún más la economía marina.

Los proyectos piloto terrestres en Namibe y Kwanza se benefician ahora del menor costo de entrada de los pozos de petróleo de roca compacta, valorados entre USD 15 y 25 millones. El Arturus-1 de ExxonMobil y la campaña sísmica de ReconAfrica indican el potencial de elevar la participación terrestre al 5-7% del tamaño del mercado de upstream de petróleo y gas de Angola para 2031. Las brechas de infraestructura, como la ausencia de un oleoducto de Kassanje a Lobito, aún plantean obstáculos logísticos que pueden moderar el aumento a corto plazo.

Por Tipo de Recurso: Madurez del Petróleo Crudo frente a la Monetización del Gas

El petróleo crudo aportó el 90,3% del valor de 2025, aunque el gas es el de más rápido crecimiento, con una CAGR del 6,6%.[4]Azule Energy, "Agogo FPSO First Oil Achievement," azule-energy.com El Complejo de Gas del Norte ahora canaliza 400 MMpcd hacia Angola LNG, impulsando la utilización de la planta hacia el 75%. Estos flujos podrían elevar el gas al 12-15% del tamaño del mercado de upstream de petróleo y gas de Angola para 2031.

Los yacimientos de petróleo heredados siguen siendo clave, pero los nuevos barriles de Kaminho, Agogo y Ndungu compensarán aproximadamente 200.000 barriles por día de declive para mantener la producción neta de líquidos ligeramente positiva. La prohibición de quema de gas incorporada en los FPSO totalmente eléctricos también canaliza más gas asociado hacia flujos comerciales, diversificando los ingresos en medio de las presiones de descarbonización.

Por Tipo de Pozo: La Base Convencional se Encuentra con la Emergencia No Convencional

Los pozos convencionales controlaron el 99,1% de la actividad de 2025, lo que refleja las areniscas de aguas profundas de alta permeabilidad que fluyen sin estimulación. Los programas de relleno en el Bloque 15 y la Fase 3 de CLOV ilustran el gasto continuo para mantener tasas superiores a los 150.000 barriles por día.

Se proyecta que los pozos no convencionales, principalmente horizontales de petróleo de roca compacta en el Kwanza terrestre, se expandan a una CAGR del 11,7%, elevando su participación hasta un 5% para 2031. Los menores costos por pozo y los períodos de recuperación más rápidos atraen a las empresas independientes, y los proyectos piloto exitosos podrían elevar la representación no convencional dentro de la participación del mercado de upstream de petróleo y gas de Angola más allá de su posición de nicho actual.

Por Servicio: Escala de Desarrollo frente al Impulso de la Exploración

Los servicios de desarrollo y producción generaron el 85,6% de los ingresos de 2025, materializados en programas de FPSO multimillonarios como Kaminho y Agogo.[5]Yinson Holdings Berhad, "Agogo FPSO Charter Contract," yinson.com El contrato EPCI de USD 3.700 millones adjudicado a Saipem para Kaminho subraya la escala de la construcción en curso.

Los servicios de exploración, que crecen a una CAGR del 5,4%, se ven impulsados por ciclos de licencias más cortos y la sísmica terrestre de frontera. El reprocesamiento por parte de TGS de 2.589 kilómetros de datos heredados en Kwanza ilustra las oportunidades para reducir el riesgo de pozos secos y generar cargas de trabajo sostenidas para los contratistas sísmicos y de perforación.

Análisis Geográfico

Las cuencas de Kwanza y del Bajo Congo juntas suministran más del 95% de los líquidos actuales de Angola. Los Bloques 20/11 y 15/06 de aguas ultraprofundas de Kwanza albergan Kaminho y Agogo, respectivamente, sustentando los pronósticos de crecimiento nacional. El Bloque 0 y el Bloque 14 del Bajo Congo, de menor profundidad, continúan proporcionando volúmenes base a pesar de su alta madurez.

Las provincias de Cabinda y Zaire representan conjuntamente aproximadamente el 70% de la producción nacional, lo que señala un riesgo de concentración en caso de interrupciones de infraestructura. Los proyectos provinciales para ampliar el puerto de Lobito tienen como objetivo descongestionar la logística para las nuevas iniciativas terrestres. El centro de Soyo en Zaire ahora da servicio a 12 FPSO y a la planta de GNL, reforzando su papel como centro de mando marino de Angola.

Las zonas terrestres de frontera —Namibe, Benguela, Kassanje y la extensión de Etosha-Okavango— ofrecen una diversificación al alza. El pozo exploratorio de ExxonMobil en Namibe y la superficie de ReconAfrica prueban el concepto geológico, aunque la falta de oleoductos de evacuación significa que la producción temprana dependerá del transporte por camión o ferrocarril hasta que mayores volúmenes justifiquen la construcción de infraestructura intermedia.

Panorama Competitivo

Aproximadamente el 75% de la capacidad upstream de Angola se concentra en los cinco principales operadores —TotalEnergies, Azule Energy, ExxonMobil, Chevron y Eni—, aunque los independientes más nuevos están ganando nichos en bloques marginales y terrestres. Las grandes empresas están extendiendo la vida útil de los activos mediante la modernización de los FPSO y la adopción de sistemas de impulso submarino, mientras que la entrega anticipada de proyectos por parte de Azule pone de relieve las fortalezas de ejecución integrada.

El diseño de FPSO totalmente eléctrico de Yinson para Agogo reduce el gasto operativo hasta en un 20%, estableciendo un nuevo punto de referencia de costos para los contratos de arrendamiento. Los proyectos piloto de procesamiento submarino de Schlumberger en el Bloque 17 tienen como objetivo extender el rendimiento en meseta entre tres y cinco años adicionales. Las alianzas entre empresas de servicios, como el paquete Forsys Subsea de Subsea 7-TechnipFMC, están ganando terreno entre los independientes que prefieren soluciones llave en mano.

Las normas obligatorias de fideicomiso para el desmantelamiento favorecen a los operadores con balances sólidos, pero los recortes fiscales en los barriles marginales han mejorado la economía de la transferencia de activos, permitiendo a empresas como Afentra y BW Energy extraer valor residual de grupos de campos considerados no estratégicos por las grandes empresas.

Líderes de la Industria de Upstream de Petróleo y Gas de Angola

ExxonMobil Corporation

TotalEnergies SE

Eni SpA

BP Plc

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Azule Energy confirmó el descubrimiento de Algaita-01 en el Bloque 15/06, añadiendo aproximadamente 500 millones de barriles en sitio dentro del alcance de tie-back del FPSO Olombendo.

- Febrero de 2026: Ndungu comenzó a fluir 60.000 barriles por día, completando la puesta en marcha del Centro Integrado Oeste de Agogo.

- Noviembre de 2025: El Complejo de Gas del Norte fue inaugurado oficialmente seis meses antes de lo previsto.

- Septiembre de 2025: Shell y Chevron firmaron acuerdos de exploración para el Bloque 33/24, marcando el regreso de Shell a Angola.

Alcance del Informe del Mercado de Upstream de Petróleo y Gas de Angola

El mercado de upstream de petróleo y gas abarca el segmento de exploración y producción (E&P) de la industria petrolera. Esto incluye actividades como la localización, perforación y extracción de petróleo crudo y gas natural de yacimientos subterráneos o submarinos.

El mercado de upstream de petróleo y gas de Angola está segmentado por ubicación de despliegue, tipo de recurso, tipo de pozo y servicio. Por ubicación de despliegue, el mercado se segmenta en terrestre y marino. Por tipo de recurso, el mercado se divide en petróleo crudo y gas natural. Por tipo de pozo, el mercado se segmenta en convencional y no convencional. Por servicio, el mercado se divide en exploración, desarrollo, producción y desmantelamiento. Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (miles de millones de USD).

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector upstream de Angola en 2026?

El mercado de upstream de petróleo y gas de Angola está valorado en USD 4.710 millones en 2026.

¿A qué ritmo crecerán los ingresos del upstream nacional hasta 2031?

Se proyecta que los ingresos alcancen USD 5.220 millones en 2031, lo que refleja una CAGR del 2,06% durante el período 2026-2031.

¿Qué recurso muestra el mayor crecimiento?

El gas natural lidera con una CAGR del 6,6% a medida que el Complejo de Gas del Norte abastece a Angola LNG.

¿Por qué los bloques terrestres están atrayendo atención ahora?

Los menores costos de perforación y las condiciones fiscales favorables hacen que los yacimientos de petróleo de roca compacta en la cuenca de Kwanza resulten atractivos para las empresas independientes.

¿Cómo afectó la salida de la OPEP a la producción?

La medida eliminó los límites de cuota, permitiendo que las exportaciones aumentaran a 1,23 millones de barriles por día en 2024 durante ventanas de precios favorables.

¿Qué proyecto próximo añadirá la mayor cantidad de nuevo petróleo?

El proyecto Kaminho de TotalEnergies apunta a 70.000 barriles por día a partir de 2028 y ancla el crecimiento en aguas ultraprofundas.

Última actualización de la página el: