Tamaño y Participación del Mercado de Envases para Bebidas Refrescantes en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

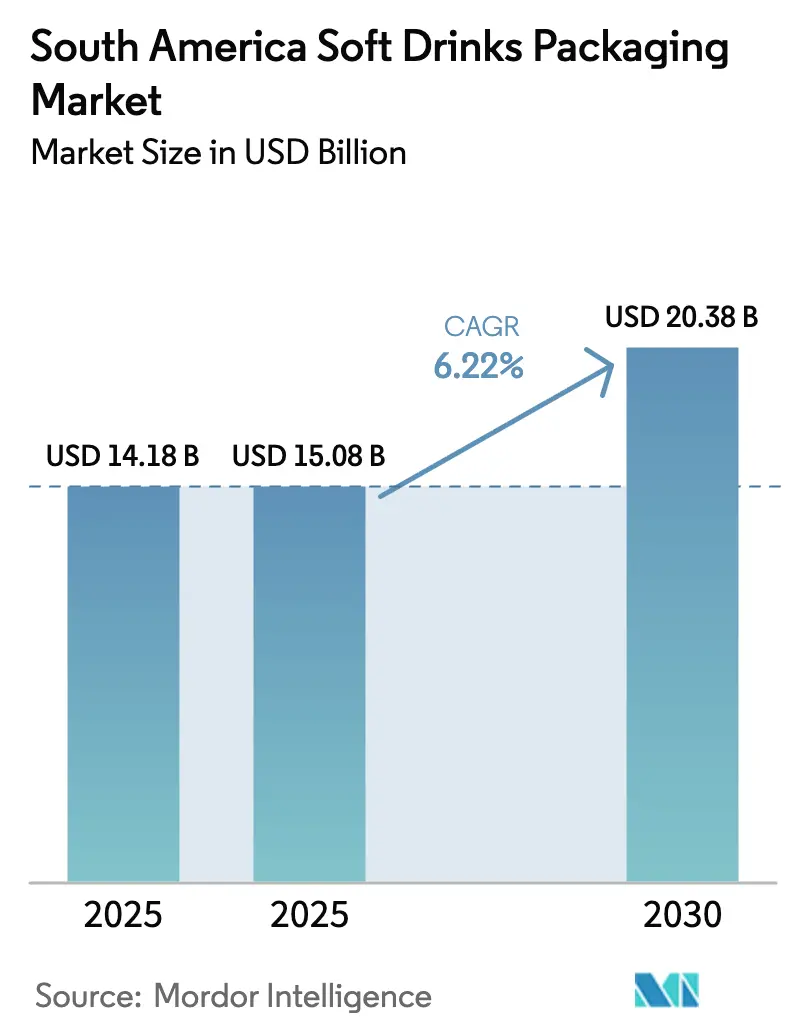

| Tamaño del mercado en el año base (2025) | 14.18 Mil millones de dólares |

| Tamaño del Mercado (2025) | 15.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

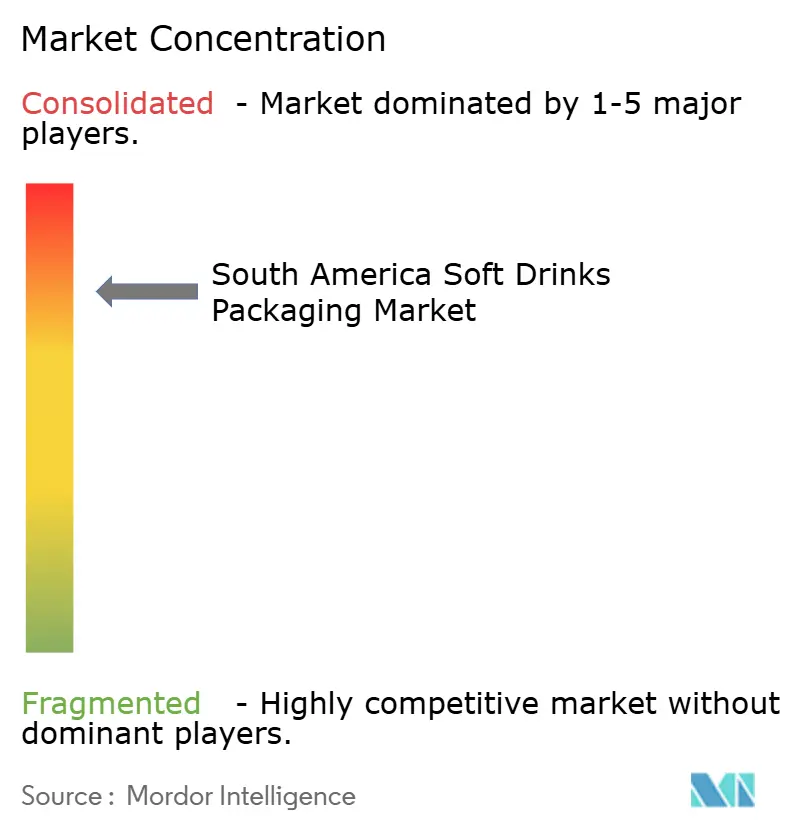

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas Refrescantes en América del Sur por Mordor Intelligence

El tamaño del mercado de envases para bebidas refrescantes en América del Sur fue valorado en USD 14.180 millones en 2025 y se estima que crecerá desde USD 15.080 millones en 2026 hasta USD 20.380 millones en 2031, a una CAGR del 6,22% durante el período 2026-2031. Las leyes de contenido reciclado obligatorio en Brasil y las normas armonizadas de contacto con alimentos en el MERCOSUR están impulsando inversiones tempranas en PET reciclado, reducción de peso y redes de logística inversa, otorgando a los pioneros ventajas en costos y vínculos más sólidos con el comercio minorista. El rápido crecimiento de los ingresos en Perú y Colombia, la creciente penetración del comercio electrónico de comestibles en Brasil y Argentina, y la demanda persistente de envases individuales higiénicos continúan elevando los volúmenes unitarios incluso cuando los consumidores optan por bebidas de menor valor. Al mismo tiempo, los precios volátiles de la resina y el aluminio, los sistemas de depósito y retorno fragmentados y las prohibiciones sobre laminados multimateriales están comprimiendo los márgenes de los convertidores y acelerando la consolidación. La intensidad competitiva se mantiene moderada porque los cinco principales convertidores controlan solo alrededor del 45% de los ingresos regionales, dejando espacio para especialistas de nivel medio en bolsas, cartones asépticos y vidrio.

Conclusiones Clave del Informe

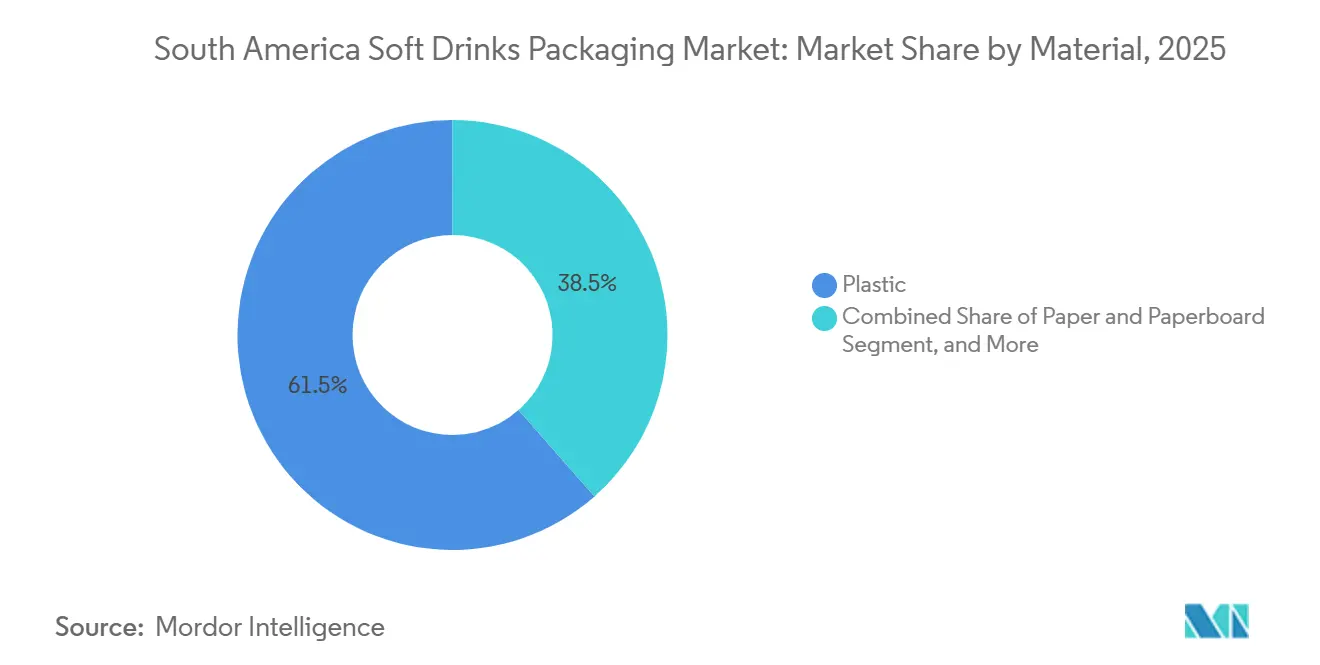

- Por material, el plástico capturó el 61,48% de la participación del mercado de envases para bebidas refrescantes en América del Sur en 2025, y se prevé que el plástico PET reciclado avance a una CAGR del 6,98% hasta 2031.

- Por formato de envase, las botellas lideraron con una participación de ingresos del 44,98% en 2025, mientras que se proyecta que las bolsas y sobres se expandan a una CAGR del 6,95% hasta 2031.

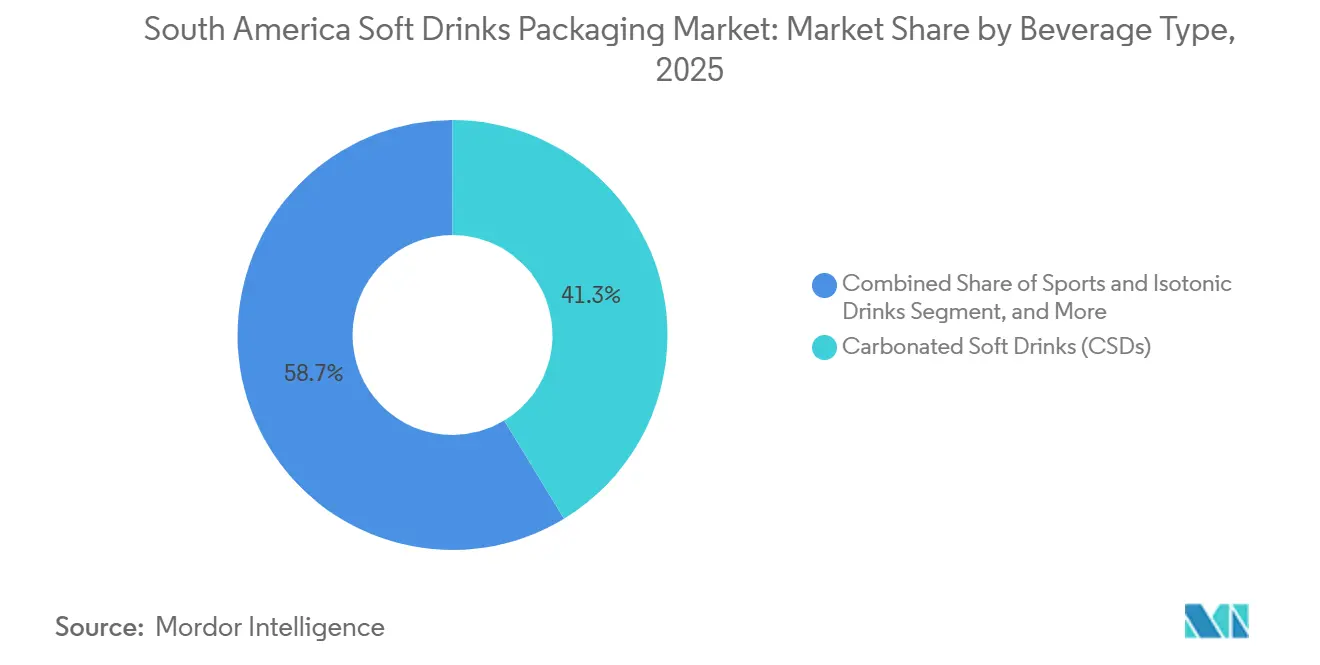

- Por tipo de bebida, las bebidas refrescantes carbonatadas representaron el 41,32% de la demanda en 2025, mientras que las bebidas deportivas e isotónicas están posicionadas para crecer a una CAGR del 7,19% hasta 2031.

- Por tamaño de envase, el segmento de 251-500 ml representó el 44,78% del mercado de envases para bebidas refrescantes en América del Sur en 2025, aunque los envases por debajo de 250 ml están proyectados para crecer a una CAGR del 6,93% entre 2026-2031.

- Por país, Brasil mantuvo el 57,87% de la participación del mercado de envases para bebidas refrescantes en América del Sur en 2025, y se espera que Perú registre la CAGR más rápida del 7,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases para Bebidas Refrescantes en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Ingreso Disponible y Expansión de la Clase Media | +1.2% | Brasil, Perú, Colombia, Paraguay | Mediano plazo (2–4 años) |

| Auge en el Consumo de Agua Embotellada en PET | +1.4% | Brasil, Argentina, Chile, Perú | Corto plazo (≤ 2 años) |

| Demanda Post-COVID de Envases Individuales Higiénicos | +0.9% | América del Sur Urbana | Corto plazo (≤ 2 años) |

| Impulso a la Sostenibilidad, Mandatos de PET Reciclado y Reducción de Peso | +1.6% | Brasil, Chile, Perú | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico de Comestibles que Impulsa Formatos Listos para Estantería | +0.7% | Brasil, Argentina | Mediano plazo (2–4 años) |

| Programas Estandarizados de Botellas Retornables | +0.5% | Chile, Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Expansión de la Clase Media

Las ganancias salariales reales del 4,2% en 2025 elevaron el poder adquisitivo de los hogares en Perú y Colombia, creando un patrón de demanda de dos niveles que divide las bebidas funcionales premium en las grandes ciudades de las ofertas carbonatadas de valor en las ciudades secundarias.[1]Organización Internacional del Trabajo, "Estadísticas del Mercado Laboral para América del Sur 2025," ilo.org Brasil sumó 3,1 millones de familias de clase media, aunque la mayor inflación en alimentos y transporte empujó a los compradores hacia botellas más grandes de consumo múltiple, que reducen el costo por litro. La dicotomía en el tamaño de los envases ayuda a explicar por qué los formatos de 251-500 ml siguen dominando mientras que los envases individuales más pequeños registran un crecimiento más rápido. En los centros mineros de Perú, como Arequipa, las botellas isotónicas de 500 ml ganaron participación entre los trabajadores por turnos que buscan soluciones de hidratación para llevar. Las nuevas normas laborales de Colombia, que formalizan los empleos de la economía colaborativa, ampliaron los ingresos basados en impuestos, impulsando la demanda de latas y bolsas populares entre los repartidores.

Auge en el Consumo de Agua Embotellada en PET

Las brechas persistentes en el suministro municipal de agua dejan al 22% de los hogares urbanos argentinos y al 31% de los peruanos sin agua potable confiable, impulsando el uso diario de agua embotellada y compras consistentes de envases individuales de 500 ml.[2]Organización Panamericana de la Salud, "Encuesta de Infraestructura de Agua y Saneamiento 2024-2025," paho.org Coca-Cola reportó un salto del 7% en volumen en su portafolio regional de agua durante 2025 e invirtió USD 85 millones en capacidad de preformas de PET en Jundiaí, Brasil, para satisfacer la demanda. La reducción de peso llevó el peso de la botella de 500 ml a 24 gramos, ahorrando un 14% en resina pero requiriendo controles de calidad más estrictos. Chile endureció las normas microbiológicas, elevando los costos de cumplimiento para las marcas pequeñas pero acelerando la consolidación. El consumo fuera del hogar en el Nordeste de Brasil, donde las temperaturas superan los 30 °C durante todo el año, sustenta el crecimiento sostenido en los formatos de agua de consumo individual.

Demanda Post-COVID de Envases Individuales Higiénicos

Una encuesta de Euromonitor de 2025 encontró que el 68% de los consumidores sudamericanos prefieren bebidas individuales selladas sobre las opciones de dispensador, una preferencia que se mantiene incluso cuando las tasas de infección disminuyen. Los restaurantes de servicio rápido de Brasil adoptaron latas de aluminio de 250 ml que eliminan el lavado de vajilla y reducen las pérdidas por roturas. Las directrices de salud actualizadas de Argentina recomiendan envases desechables en hospitales, impulsando las ventas de cartones asépticos y bolsas. El ecosistema de vendedores ambulantes de Perú, que representa el 38% de las ventas de bebidas en Lima, pivotó hacia botellas de PET de 300 ml y sobres, reduciendo el robo pero agravando los desafíos de recolección. En las áreas metropolitanas, los canales de compra por impulso recompensan a los convertidores que pueden suministrar cierres a prueba de manipulaciones y tamaños de envase más pequeños alineados con las preocupaciones de higiene.

Impulso a la Sostenibilidad, Mandatos de PET Reciclado y Reducción de Peso

El Decreto 12.688 de Brasil establece un piso de contenido reciclado del 22% para las botellas de PET a partir de enero de 2026, un objetivo que sube al 32% para 2028. Con una capacidad doméstica de PET reciclado de solo 180.000 t frente a una demanda de 310.000 t, los precios al contado en São Paulo subieron un 34% por encima del PET virgen, lo que impulsó contratos de suministro plurianuales y proyectos piloto de reciclaje químico. La ley de responsabilidad extendida del productor de Chile obliga a una tasa de recolección de PET del 55% para 2027, lo que lleva a Coca-Cola y Ambev a cofinanciar quioscos de depósito en Santiago y otras ciudades. La regulación de plásticos en borrador de Perú propone prohibir las botellas de PET menores de 500 ml en parques protegidos para 2028, encontrando resistencia de los embotelladores turísticos. Las normas concurrentes de reducción de peso en Argentina reducen los límites de peso de las botellas de 500 ml a 22 g, presionando a los convertidores para que actualicen las líneas de soplado por estiramiento y adopten recubrimientos de barrera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Estrictas sobre Plásticos No Reciclables | -0.8% | Chile, Perú, Brasil | Mediano plazo (2–4 años) |

| Precios Volátiles de Resina y Aluminio | -1.1% | A nivel regional | Corto plazo (≤ 2 años) |

| Lento Despliegue del Sistema de Depósito y Retorno Fuera de Brasil | -0.6% | Argentina, Colombia, Perú, Chile | Largo plazo (≥ 4 años) |

| Infraestructura de Reciclaje Limitada en las Naciones Andinas | -0.7% | Perú, Colombia, Bolivia, Ecuador | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Resina y Aluminio

Los precios del PET fluctuaron entre USD 1.050 y 1.380 por tonelada en 2025 debido a las oscilaciones del crudo y las interrupciones en las plantas, comprimiendo los márgenes de los convertidores mientras las marcas de bebidas resistían los aumentos de precios a mitad de temporada. El aluminio promedió USD 2.420 por tonelada en la Bolsa de Metales de Londres, con los fabricantes de latas sudamericanos pagando primas de flete de USD 180 por tonelada y enfrentando volatilidad en las monedas locales.[3]Bolsa de Metales de Londres, "Datos de Precios del Aluminio 2025," lme.com Novelis de Brasil y Aluar de Argentina operaron cerca de su plena capacidad, por lo que los importadores colombianos de bobinas pagaron una penalización de costos del 22% que frenó la adopción de latas. La volatilidad al contado obliga a los convertidores a cubrir riesgos o aceptar márgenes más reducidos, reforzando el atractivo del PET reciclado, cuyo precio se desvincula cada vez más de la resina virgen.

Prohibiciones Estrictas sobre Plásticos No Reciclables

La ley chilena de 2024 prohíbe los laminados multimateriales para envases de bebidas a partir de 2027, obligando a las marcas de jugos a cambiar a películas de polietileno mono que reducen la vida útil de 12 a 8 meses.[4]Ministerio del Medio Ambiente de Chile, "Marco de Responsabilidad Extendida del Productor," mma.gob.cl Las normas en borrador de Perú prohibirían las etiquetas termorretráctiles de PVC para 2028 con el fin de mejorar la pureza del reciclaje de PET, añadiendo entre USD 0,02 y 0,04 por unidad para decoraciones alternativas. La prohibición de vasos de poliestireno expandido en São Paulo, Brasil, entró en vigor en 2025 pero sufre una aplicación laxa, creando costos de cumplimiento desiguales. Las prohibiciones locales fragmentadas en Argentina crean complejidad para los distribuidores multirregionales y desincentivan la inversión en mejoras de películas flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Plástico Mantiene el Liderazgo Mientras el PET Reciclado Gana Participación

El plástico representó el 61,48% de los ingresos de 2025, anclado por las botellas de PET que combinan claridad, costo y eficiencia de distribución. Dentro de los plásticos, el subsegmento de PET reciclado está proyectado para expandirse a una CAGR del 6,98% hasta 2031 a medida que los mandatos aumentan la demanda de contenido reciclado, respaldando contratos de suministro integrados y proyectos piloto de reciclaje químico. Los formatos metálicos, principalmente latas de aluminio, capturaron el 23% a pesar de la volatilidad de precios debido a su reciclabilidad infinita, que resuena entre los compradores millennials urbanos. El vidrio mantuvo un nicho del 9% en jugos premium y refrescos artesanales, reforzado por el nuevo horno de oxicombustión de Verallia que funciona con un 55% de alimentación de calcín y reduce la intensidad de carbono en un 18% frente a las fundiciones convencionales. Los cartones asépticos a base de cartulina completaron el 6,7%, beneficiándose de la logística a temperatura ambiente y los diseños listos para estantería en comercio electrónico promovidos por Tetra Pak. La reducción de peso recortó las botellas de PET de 500 ml de 26 g en 2023 a 23 g en 2025, y las patentes de captadores de oxígeno de Amcor apuntan a reducirlas otro 12% sin comprometer la vida útil.

La presión de costos y la marca de sostenibilidad continúan inclinando el gasto de capital de los convertidores hacia el PET reciclado, los recubrimientos de barrera y las estructuras híbridas de papel y plástico que amplían las opciones al final de la vida útil. El estándar unificado de PET del MERCOSUR añade obstáculos de cumplimiento para las plantas pequeñas que carecen de laboratorios con certificación ISO 22000, pero mejora el comercio transfronterizo para las multinacionales. Como resultado, se prevé que el tamaño del mercado de envases para bebidas refrescantes en América del Sur vinculado al plástico se amplíe incluso mientras los formatos de metal y cartón defienden sus propias vías de crecimiento mediante mejoras técnicas y marketing que destaca la reciclabilidad.

Por Formato de Envase: Las Botellas Dominan Mientras las Bolsas se Aceleran

Las botellas comandaron el 44,98% en 2025, con el PET representando casi tres cuartas partes del volumen debido a su familiaridad y altas velocidades de llenado. Sin embargo, las bolsas y sobres están en camino de alcanzar una CAGR del 6,95%, impulsados por el cumplimiento de pedidos de comestibles en línea que valora la eficiencia cúbica y las cargas más ligeras en la última milla. Las latas de aluminio mantuvieron el 28% y ganaron participación en los restaurantes de servicio rápido donde los beneficios de higiene de consumo individual y sin enjuague superan las primas del metal. Los cartones y cajas asépticas, con el 18%, aprovechan la estabilidad a temperatura ambiente para competir en jugos y bebidas de origen vegetal, pero enfrentan obstáculos de percepción en Argentina, donde los consumidores consideran la cartulina como un nivel inferior.

Las bolsas sobresalen en el comercio minorista informal, especialmente en Perú, donde los envases flexibles de 300 ml cuestan un 35% menos que el PET por porción. Las cadenas de restaurantes de Brasil estandarizaron las latas de 250 ml para reducir las roturas, impulsando el volumen de latas un 9% a pesar de los costos del metal. Mientras tanto, los programas piloto de vidrio retornable en Santiago lograron solo tasas de retorno del 41%, subrayando el desafío de cambiar los hábitos de los consumidores sin una infraestructura de depósito sólida. A medida que los convertidores impulsan empacadoras robóticas y muescas de apertura fácil, las bolsas parecen preparadas para erosionar la participación de las botellas en los canales de impulso y comercio electrónico, reforzando el giro del mercado de envases para bebidas refrescantes en América del Sur hacia formatos flexibles ligeros.

Por Tipo de Bebida: Las Bebidas Deportivas se Expanden Más Rápido que las Bebidas Carbonatadas

Las bebidas refrescantes carbonatadas aún representaron el 41,32% del volumen en 2025, pero su crecimiento se desaceleró al 2,1% a medida que las políticas de reducción de azúcar orientaron a los consumidores hacia líneas sin calorías y latas más pequeñas. Se proyecta que las bebidas deportivas e isotónicas crezcan a una CAGR del 7,19% hasta 2031, impulsadas por una cultura de gimnasio en expansión en Lima, Bogotá y Santiago, y la demanda institucional del sector minero de alta altitud de Perú. Los jugos y néctares, concentrados en cartones asépticos y botellas de PET, representan el 24% y se benefician de las tendencias de jugos prensados en frío premium en las principales metrópolis de Brasil. Las bebidas de café, té y bebidas energéticas listas para consumir representaron el 19%, impulsadas por la presencia en tiendas de conveniencia y la impresión digital en latas que permite etiquetas artesanales de edición limitada.

Gatorade de PepsiCo y Powerade de Coca-Cola dominan el espacio en estantería de bebidas isotónicas, aunque los competidores regionales con precios un 15% más bajos están ganando participación a través de patrocinios de fútbol de base. Las etiquetas de advertencia en Chile redujeron el consumo de bebidas refrescantes carbonatadas en un 3,2% en 2025, pero el agua con gas y los refrescos con sabor compensan parcialmente el volumen. La industria de envases para bebidas refrescantes en América del Sur se beneficia a medida que los convertidores adaptan la flexibilidad de sus líneas para manejar tanto bebidas carbonatadas como funcionales sin gas en formatos diversificados.

Por Tamaño de Envase: Los Formatos Pequeños Aptos para Compras por Impulso Ganan Terreno

La banda de 251-500 ml representó el 44,78% de los ingresos de 2025 porque equilibra la asequibilidad y la portabilidad, especialmente en los canales de conveniencia y gasolineras. Los envases por debajo de 250 ml crecerán a una CAGR del 6,93% hasta 2031 a medida que las preocupaciones de higiene sostienen la demanda de unidades individuales selladas y el control de porciones atrae a los compradores conscientes de las calorías. Las botellas de tamaño mediano de 501-1000 ml representan el 28% para el consumo en el hogar, pero enfrentan sustitución por multipacks de latas más pequeñas enviadas a través de supermercados en línea. Los formatos grandes de PET de 1,5-2,5 l mantienen una posición dominante del 19% en el Nordeste de Brasil y el interior de Argentina, donde los hogares son más grandes y hay espacio de refrigeración disponible.

Las botellas de vidrio retornables de 200 ml en Brasil lograron tasas de retorno del 92%, aunque los propietarios de marcas dudan en extender esto al PET debido al riesgo de contaminación. El giro de los vendedores ambulantes de Perú hacia botellas de PET desechables de 300 ml revela la tensión entre la higiene y el aumento de los volúmenes de residuos. La escasez de latas de aluminio durante los veranos pico argentinos obligó a las cadenas de restaurantes a volver al PET de 500 ml, subrayando la fragilidad de la cadena de suministro. En conjunto, las elecciones de formato y tamaño reflejan los estilos de vida cambiantes, la segmentación por ingresos y los incentivos regulatorios en todo el mercado de envases para bebidas refrescantes en América del Sur.

Análisis Geográfico

Brasil produjo el 57,87% del valor regional en 2025, respaldado por las redes de embotellado a nivel nacional de Ambev y Coca-Cola FEMSA y por una amplia capacidad de conversión en el país. El inminente mandato de PET reciclado del 22% ya ha inflado los precios al contado en São Paulo un 34% por encima del PET virgen, empujando a los propietarios de marcas hacia compromisos a largo plazo y proyectos piloto de reciclaje químico que podrían moderar la escalada de costos una vez que se alcance la escala. Crown Holdings planea líneas de latas adicionales en 2026 para aprovechar el crecimiento de las bebidas energéticas, aunque la sustitución de la cerveza ha suavizado la demanda de latas premium. El nuevo horno rico en calcín de Verallia debería atraer a los comercializadores de bebidas bajo presión para reducir las emisiones de alcance 3.

Perú, con una CAGR proyectada del 7,39% hasta 2031, se beneficia de los aumentos salariales del sector minero que elevan el gasto en bebidas en Arequipa y Moquegua. Los vendedores informales en Lima están cambiando a envases individuales de PET de 300 ml, impulsando los volúmenes de los convertidores pero agravando la basura en los distritos que carecen de recolección organizada. La ley de plásticos en borrador pendiente que apunta a las botellas menores de 500 ml podría frenar el impulso de los envases pequeños en las regiones protegidas si se promulga.

El crecimiento del mercado de Colombia se ve obstaculizado por los retrasos en el sistema de depósito y retorno y las primas del aluminio importado que dejan los formatos de lata un 22% más costosos que en Brasil. La planta de CAN-PACK en Bogotá para 2027 apunta a localizar el suministro, pero los contratos de compra de energía siguen siendo un factor variable. La volatilidad del peso argentino llevó a los convertidores a dolarizar los contratos de resina, preservando los márgenes pero limitando la agilidad para aprovechar las caídas de precios al contado. El marco de responsabilidad extendida del productor de Chile obliga a las empresas de bebidas a alcanzar el 55% de recolección de PET para 2027, catalizando inversiones conjuntas en infraestructura de máquinas de retorno inverso en Santiago, Valparaíso y Concepción.

El resto de América del Sur, Paraguay, Uruguay, Bolivia, Ecuador y las Guayanas, representa el 8% de la demanda y crece a aproximadamente una CAGR del 5,9%, restringido por poblaciones más pequeñas y bases de conversión delgadas. El centro de distribución de Montevideo de PepsiCo por USD 100 millones subraya las expectativas de flujos más fluidos en el MERCOSUR, mientras que el Ecuador dolarizado ofrece estabilidad cambiaria compensada por mayores costos laborales. La economía informal de bebidas de Bolivia, que representa el 42% del volumen según algunas estimaciones, se apoya en el vidrio retornable y el PET a granel, limitando el potencial alcista para los convertidores formales.

Panorama Competitivo

El mercado de envases para bebidas refrescantes en América del Sur sigue moderadamente consolidado porque los cinco mayores convertidores, a saber, Amcor, Ball Corporation, Crown Holdings, Tetra Pak y Verallia, representan en conjunto aproximadamente el 45% de los ingresos regionales. Una larga cola de especialistas de nivel medio continúa compitiendo en nichos como las bolsas de un solo material, los cartones asépticos para jugos premium y las latas de aerosol de aluminio para shots de energía, lo que impide que los líderes ejerzan un poder de fijación de precios desproporcionado. Esta estructura deja a los propietarios de marcas con múltiples opciones de abastecimiento mientras permite a los innovadores diferenciarse a través de la velocidad de comercialización, tiradas de impresión cortas y servicios flexibles de empaque por contrato.

La inversión estratégica se está concentrando en torno a la integración vertical y la sostenibilidad. Coca-Cola y Ambev están añadiendo líneas de preformas de PET propias para asegurar el suministro de contenido reciclado antes del mandato de Brasil para 2026, mientras que Crown y Ball están expandiendo la impresión digital y los cuerpos de lata ligeros para satisfacer las demandas promocionales sin aumentar el uso de metal. Verallia puso en marcha un horno de vidrio de oxicombustión que utiliza un 55% de calcín, reduciendo el consumo de energía y posicionando a la empresa como socio preferido para los envasadores de jugos premium que buscan envases con menor huella de carbono. Los convertidores de películas flexibles están instalando activos de laminación sin solventes para entregar bolsas de polietileno mono que cumplen con las normas de reciclabilidad de Chile para 2027 y superan a las películas multicapa convencionales tanto en costo como en regulación.

La regulación es ahora un campo de batalla clave porque la certificación de seguridad alimentaria ISO 22000 y las normas de la ANVISA de Brasil limitan la elegibilidad para licitaciones de las plantas más pequeñas que carecen de laboratorios de pruebas internos. Los sistemas de depósito y retorno en Chile y los proyectos piloto en Colombia están transfiriendo los costos de recolección posconsumo de los municipios a los productores, una tendencia que favorece a los embotelladores verticalmente integrados con rutas de distribución densas y análisis de datos para gestionar la logística inversa. Las empresas emergentes que ofrecen software de seguimiento de depósitos, contenedores inteligentes y agregación de compromisos de PET reciclado están atrayendo asociaciones con convertidores, mientras que los recicladores químicos están cortejando a las marcas de bebidas que necesitan materia prima de grado alimentario pero prefieren una ruta con activos ligeros. En conjunto, estos cambios regulatorios y tecnológicos están acelerando la consolidación y agudizando la diferenciación competitiva entre los líderes de escala y los especialistas ágiles.

Líderes de la Industria de Envases para Bebidas Refrescantes en América del Sur

Ball Corporation

Amcor plc

Graham Packaging Company L.P.

Crown Holdings, Inc.

Tetra Pak International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Ministerio de Medio Ambiente de Brasil publicó las directrices finales del Decreto 12.688, confirmando el mandato de PET reciclado del 22% para todas las botellas de PET para bebidas y detallando las sanciones a partir del segundo trimestre de 2026.

- Noviembre de 2025: Verallia completó un horno de oxicombustión de EUR 111 millones (USD 111 millones) en Campo Bom, Brasil, alcanzando una capacidad de 820 toneladas por día con un 55% de alimentación de calcín.

- Septiembre de 2025: PepsiCo comprometió USD 100 millones para un centro de distribución automatizado de 120.000 m² en Montevideo, Uruguay, para consolidar el almacenamiento en el MERCOSUR.

- Agosto de 2025: CAN-PACK anunció una planta de latas de aluminio de USD 180 millones en Bogotá, Colombia, con un inicio de operaciones previsto para 2027 y una capacidad anual de 1.000 millones de latas.

Alcance del Informe del Mercado de Envases para Bebidas Refrescantes en América del Sur

El Informe del Mercado de Envases para Bebidas Refrescantes en América del Sur está Segmentado por Material (Plástico, Metal, Vidrio, Papel y Cartulina), Formato de Envase (Botellas, Latas, Cartones y Cajas Asépticas, Bolsas y Sobres), Tipo de Bebida (Bebidas Refrescantes Carbonatadas, Jugos y Néctares, Bebidas Listas para Consumir, Bebidas Deportivas e Isotónicas, Otros Tipos de Bebidas), Tamaño del Envase (Menor o Igual a 250 ml, 251-500 ml, 501-1000 ml, Más de 1 L) y Geografía (Brasil, Argentina, Chile, Colombia, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Metal |

| Vidrio |

| Papel y Cartulina |

| Botellas |

| Latas |

| Cartones y Cajas Asépticas |

| Bolsas y Sobres |

| Bebidas Refrescantes Carbonatadas (BRC) |

| Jugos y Néctares |

| Bebidas Listas para Consumir (BLC) |

| Bebidas Deportivas e Isotónicas |

| Otros Tipos de Bebidas |

| Menor o Igual a 250 ml |

| 251 – 500 ml |

| 501 – 1000 ml |

| Más de 1 L |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Material | Plástico |

| Metal | |

| Vidrio | |

| Papel y Cartulina | |

| Por Formato de Envase | Botellas |

| Latas | |

| Cartones y Cajas Asépticas | |

| Bolsas y Sobres | |

| Por Tipo de Bebida | Bebidas Refrescantes Carbonatadas (BRC) |

| Jugos y Néctares | |

| Bebidas Listas para Consumir (BLC) | |

| Bebidas Deportivas e Isotónicas | |

| Otros Tipos de Bebidas | |

| Por Tamaño de Envase | Menor o Igual a 250 ml |

| 251 – 500 ml | |

| 501 – 1000 ml | |

| Más de 1 L | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para bebidas refrescantes en América del Sur?

Fue valorado en USD 14.180 millones en 2025 y se proyecta que alcance USD 20.380 millones para 2031.

¿Qué país contribuye más a la demanda regional de envases?

Brasil representó el 57,87% de los ingresos en 2025 gracias a las redes de embotellado a nivel nacional y la amplia capacidad de conversión.

¿Qué material de envase crece más rápido?

Se prevé que el PET reciclado aumente a una CAGR del 6,98% hasta 2031, superando al PET virgen y a los formatos metálicos.

¿Cómo afectarán las nuevas regulaciones brasileñas a las botellas de PET?

El Decreto 12.688 exige un contenido reciclado del 22% a partir de enero de 2026, obligando a los propietarios de marcas a asegurar el suministro a largo plazo de PET reciclado e invertir en tecnología de reciclaje.

¿Qué tipo de bebida ofrece la mayor oportunidad de crecimiento?

Se espera que las bebidas deportivas e isotónicas se expandan a una CAGR del 7,19% hasta 2031 impulsadas por las tendencias de aptitud física y bienestar.

¿Cuál es la principal restricción que enfrentan los convertidores hoy en día?

Los precios volátiles de la resina de PET y el aluminio importado comprimen los márgenes y crean fricciones de precios con los propietarios de marcas de bebidas.

Última actualización de la página el: