Tamaño y Participación del Mercado de Secadores de Aire Refrigerado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

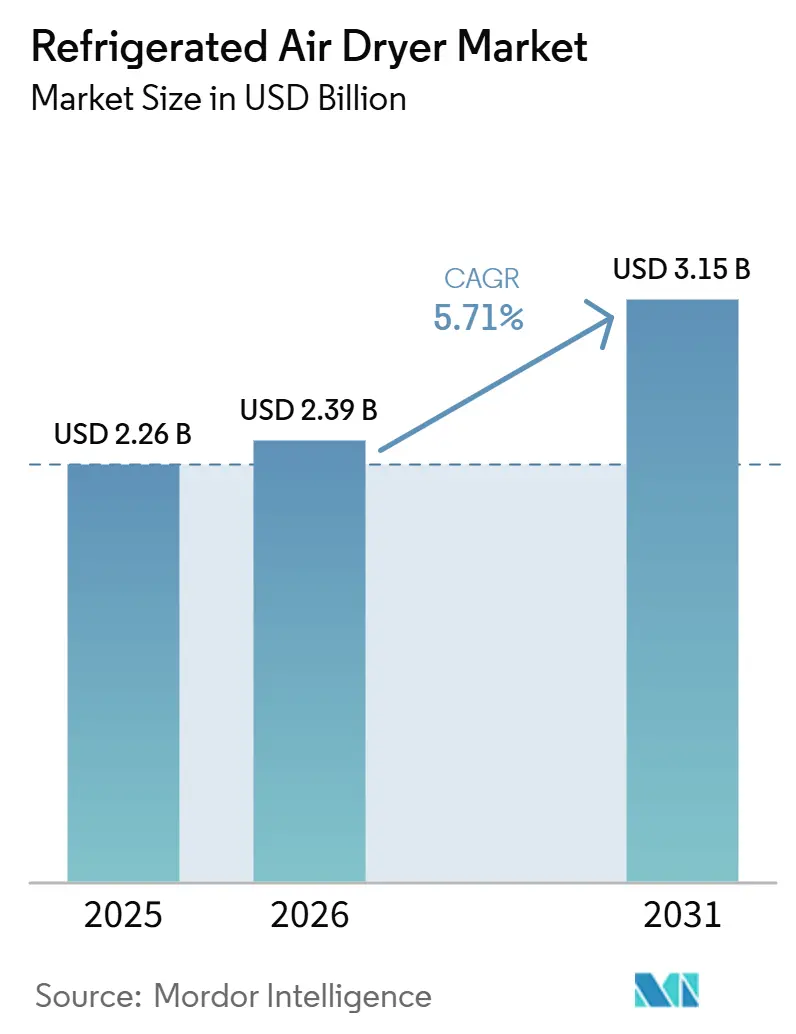

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

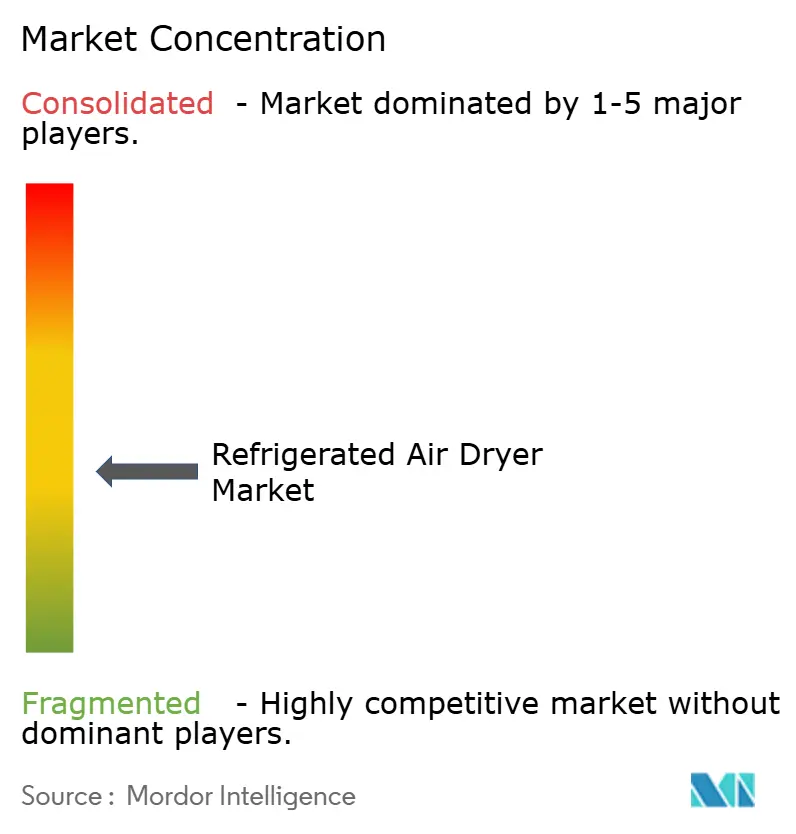

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secadores de Aire Refrigerado por Mordor Intelligence

Se espera que el tamaño del Mercado de Secadores de Aire Refrigerado aumente de USD 2.260 millones en 2025 a USD 2.390 millones en 2026 y alcance USD 3.150 millones en 2031, creciendo a una CAGR del 5,71% durante 2026-2031. La creciente presión para eliminar los retiros de productos causados por la humedad, los límites más estrictos de vapor de agua según la norma ISO 8573-1 y el aumento de las tarifas eléctricas son las principales fuerzas que orientan las compras hacia modelos premium de alta eficiencia energética. Las fábricas de semiconductores financiadas por la Ley CHIPS y Ciencia exigen puntos de rocío bajo cero para proteger los equipos de fotolitografía, mientras que los auditores de alimentos y productos farmacéuticos tratan ahora el aire comprimido como una utilidad validada en contacto con el producto. Los incentivos de las empresas de servicios públicos en California, Ontario y Alemania reembolsan hasta la mitad del costo incremental de los secadores con variador de velocidad (VSD), acelerando el alejamiento de los diseños cíclicos convencionales. En este contexto, los fabricantes con plataformas de servicio habilitadas para IoT superan a los competidores orientados al precio, porque los compradores priorizan el costo total de propiedad sobre el precio inicial.

Conclusiones Clave del Informe

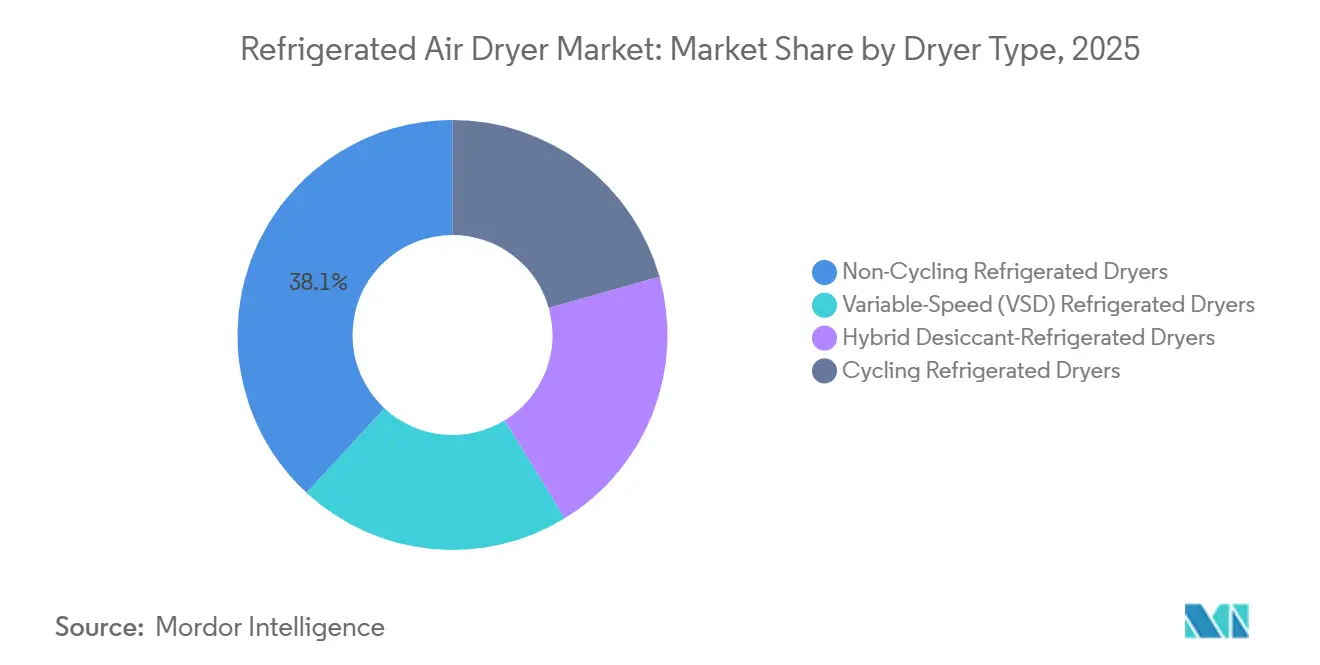

- Por tipo de secador, las unidades no cíclicas representaron el 38,12% de la participación del mercado de secadores de aire refrigerado en 2025, mientras que los secadores refrigerados de velocidad variable (VSD) avanzan a una CAGR del 5,92% durante el período de pronóstico (2026-2031).

- Por tipo de refrigerante, los basados en HFC (R-134a y R-404A) representaron el 47,55% del tamaño del mercado de secadores de aire refrigerado en 2025, mientras que los naturales/hidrocarburos (R-290 y CO₂) se expanden a una CAGR del 6,11% durante el período de pronóstico (2026-2031).

- Por método de enfriamiento, las unidades enfriadas por aire lideraron con una participación de ingresos del 64,22% en 2025; los modelos enfriados por agua están preparados para una CAGR del 5,94% durante el período de pronóstico (2026-2031).

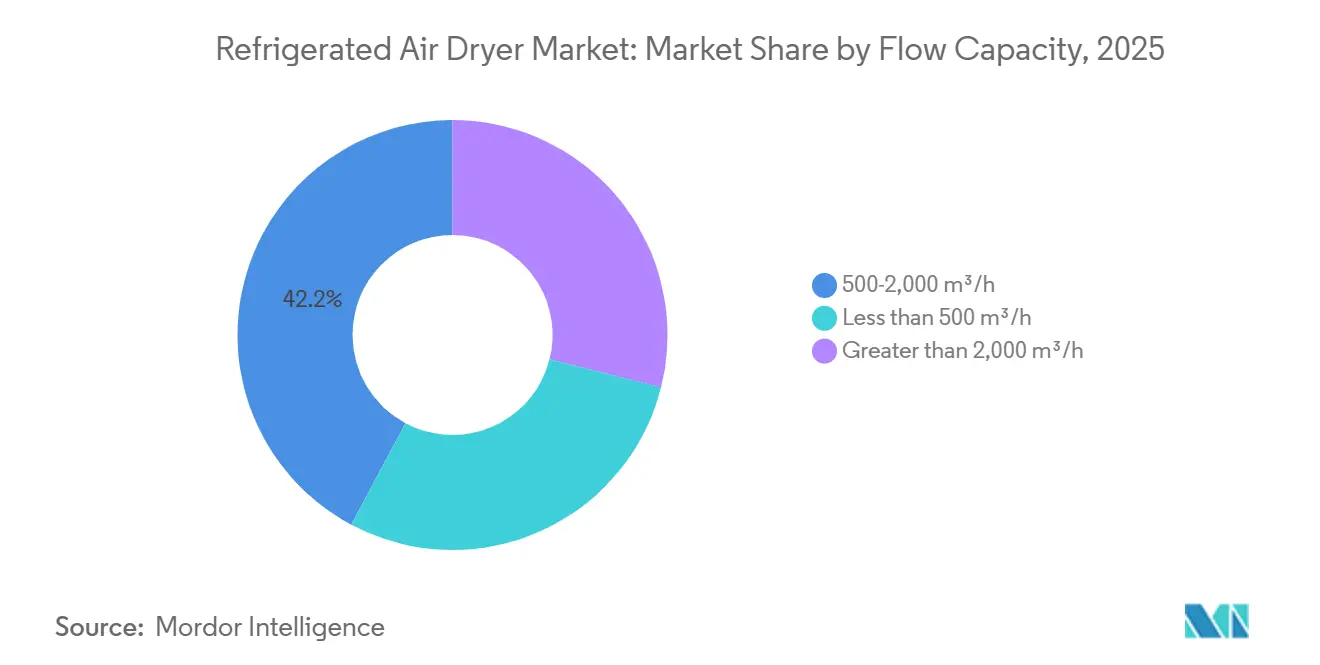

- Por capacidad de flujo, la clase de 500-2.000 m³/h capturó el 42,21% de la participación del mercado de secadores de aire refrigerado en 2025, y se proyecta que los de más de 2.000 m³/h crezcan a una CAGR del 6,21% durante el período de pronóstico (2026-2031).

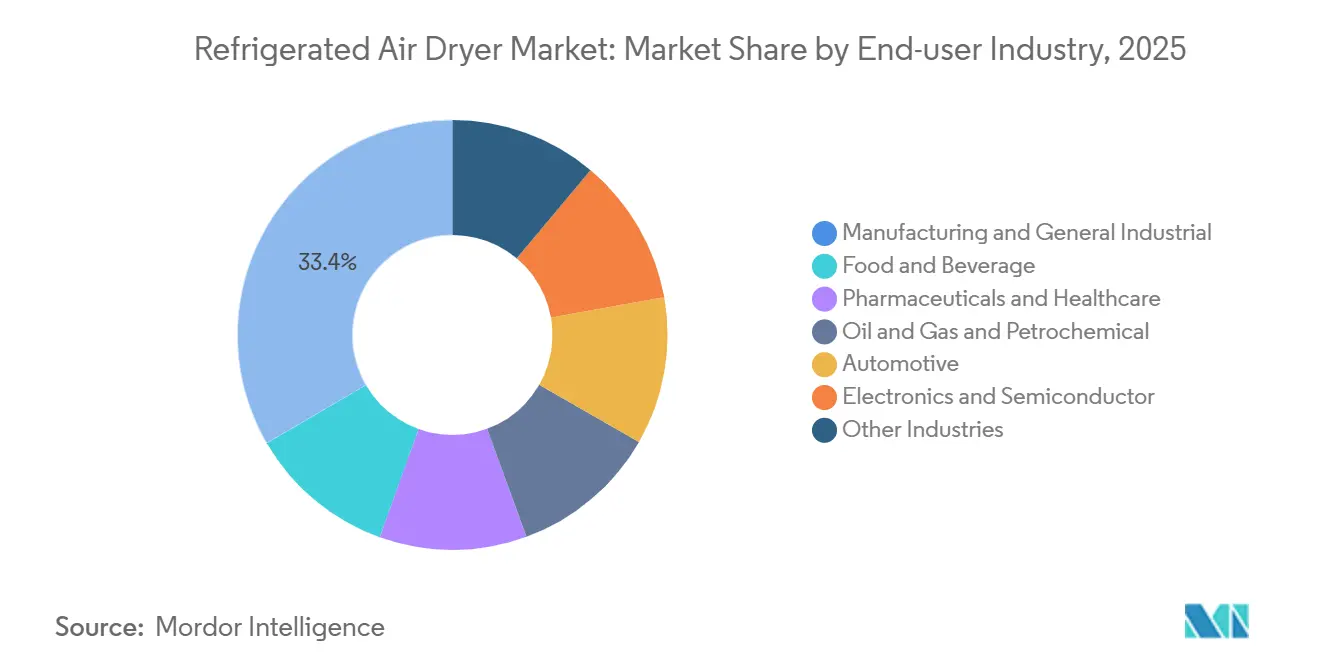

- Por industria de usuario final, las aplicaciones de fabricación e industriales generales representaron el 33,41% del tamaño del mercado de secadores de aire refrigerado en 2025, mientras que las instalaciones de electrónica y semiconductores se expanden a una CAGR del 6,38% durante el período de pronóstico (2026-2031).

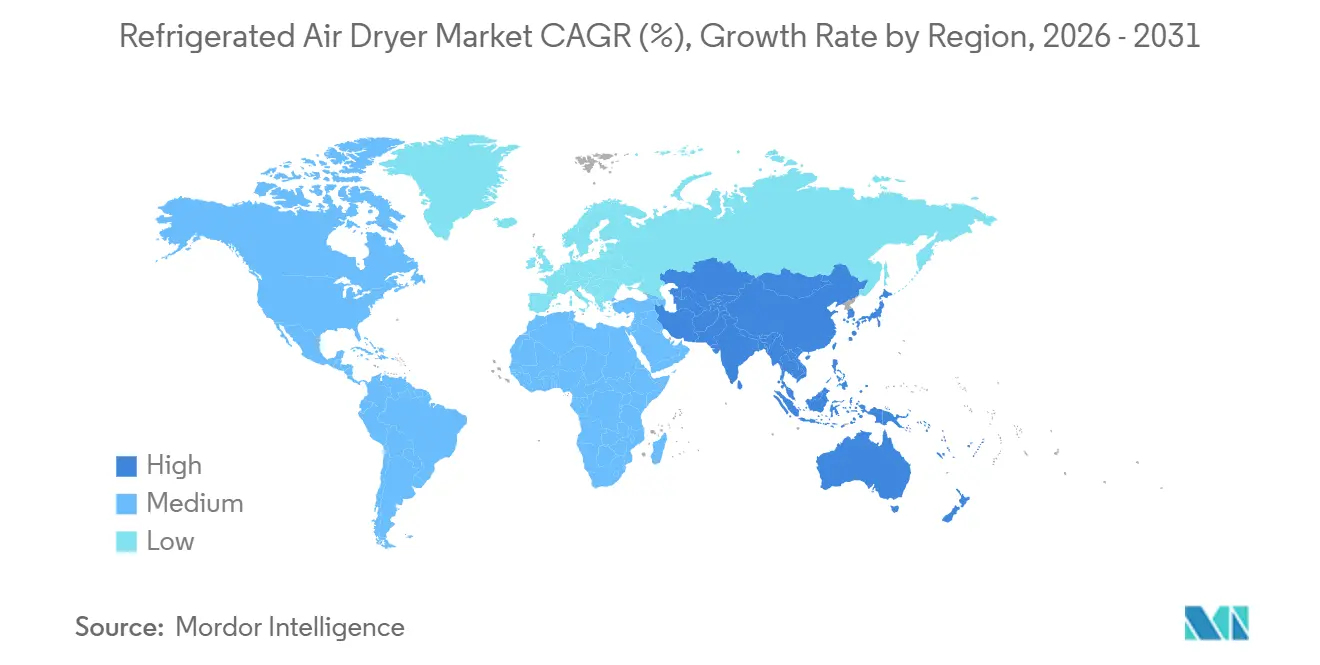

- Por geografía, Asia-Pacífico representó el 36,11% del tamaño del mercado de secadores de aire refrigerado en 2025 y se expande a una CAGR del 6,63% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Secadores de Aire Refrigerado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento estricto de la norma ISO 8573 en industrias reguladas | +1.00% | Global, con concentración en centros farmacéuticos y alimentarios de América del Norte, Europa y Asia-Pacífico (Hyderabad, Ahmedabad, Jiangsu) | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fabricación discreta global posterior a 2025 | +1.30% | Núcleo de Asia-Pacífico (China, India, Vietnam, Tailandia), con extensión a México y Europa del Este (Polonia, República Checa) | Mediano plazo (2-4 años) |

| Incentivos de eficiencia energética y esquemas de créditos de carbono para secadores VSD | +1.20% | América del Norte (California, Ontario), Unión Europea (Alemania, Países Bajos, Dinamarca), Corea del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de secadores híbridos desecantes-refrigerados para abastecimiento de GNL de bajo punto de rocío | +0.50% | América del Norte (Cuenca Pérmica, Bakken), Oriente Medio (Qatar, Emiratos Árabes Unidos), corredores de GNC de la ASEAN (Tailandia, Indonesia) | Largo plazo (≥ 4 años) |

| Auge de microcervecerías en contenedores y plantas de alimentos artesanales que necesitan unidades compactas | +0.40% | América del Norte (regiones cerveceras artesanales de EE. UU.), Europa (Reino Unido, Alemania, Bélgica), centros urbanos de Asia-Pacífico (Shanghái, Seúl, Tokio) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Estricto de la Norma ISO 8573 en Industrias Reguladas

Los reguladores consideran ahora el aire comprimido como una utilidad crítica con el mismo rigor de validación que el agua de proceso. La Clase 2 de la norma ISO 8573-1 exige un límite de punto de rocío a presión de -40 °C, lo que obliga a retirar los secadores cíclicos más antiguos que se desvían durante los períodos de descarga. Las líneas asépticas farmacéuticas y los sistemas de carbonatación de cervecerías son los principales adoptantes de modelos no cíclicos y VSD, porque las pérdidas de lotes vinculadas a la humedad transitoria superan el costo de reemplazo de los secadores avanzados. Las pruebas anuales de terceros, con un costo de USD 5.000-15.000 por sistema, y la alineación con el sistema HACCP en la Unión Europea se suman a la factura de cumplimiento; sin embargo, la mayoría de las plantas aceptan el compromiso porque los fallos en las auditorías desencadenan paradas más costosas[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Buenas Prácticas de Fabricación Actuales para Aire Comprimido," fda.gov.

Expansión de la Capacidad de Fabricación Discreta Global Posterior a 2025

La inversión en activos fijos en el sector de fabricación discreta de China aumentó un 8,3% en 2025, mientras que India puso en marcha 14 nuevas plantas de componentes orientadas a las cadenas de suministro de "China Plus One". La ASEAN atrajo USD 22.000 millones de inversión extranjera directa en electrónica en 2024-2025, y cada nueva instalación especificó secadores refrigerados como parte de las construcciones de salas limpias de Clase 1. El renacimiento semiconductor de América del Norte bajo la Ley CHIPS y Ciencia añadió 11 fábricas anunciadas que cada una consumirá hasta 20.000 m³/h de aire comprimido acondicionado para 2028. Los largos plazos de entrega de pedidos, de 24 a 32 semanas para grandes unidades personalizadas, están llevando a los compradores a comprometer capital 18 meses antes del inicio de la planta[2]Departamento de Comercio de los Estados Unidos, "Subvenciones para Semiconductores de la Ley CHIPS y Ciencia," commerce.gov.

Incentivos de Eficiencia Energética y Esquemas de Créditos de Carbono para Secadores VSD

Los compresores de velocidad variable reducen entre un 15 y un 25% el consumo de energía en comparación con las unidades de velocidad fija. Las empresas de servicios públicos en Ontario y California reembolsan hasta el 50% de la prima VSD una vez demostradas las reducciones en kWh, y el Sistema de Comercio de Emisiones de la Unión Europea permite a los fabricantes monetizar los derechos de carbono acumulados por los ahorros energéticos, valorados en EUR 80-100 por tonelada métrica de CO₂. Alemania y Corea del Sur superaron el umbral de USD 0,15/kWh en 2025, reduciendo los períodos de recuperación de la inversión VSD a menos de 18 meses, por lo que los compradores tratan cada vez más la tecnología como estándar en lugar de opcional.

Crecimiento de Secadores Híbridos Desecantes-Refrigerados para Abastecimiento de GNL de Bajo Punto de Rocío

Las estaciones de abastecimiento de GNL y GNC necesitan puntos de rocío de -70 °C para evitar bloqueos por hidratos. Los trenes híbridos combinan una etapa refrigerada que elimina la humedad a granel hasta +3 °C con un pulidor desecante que alcanza el punto final bajo utilizando solo entre un 3 y un 5% de gas de purga. Las cuencas de esquisto de EE. UU. añadieron 127 nuevas estaciones de GNC en 2024-2025, Qatar está ampliando el abastecimiento de GNL para combustible marino, y los corredores de GNC de la ASEAN están exigiendo secadores híbridos para cumplir con los códigos de calidad del combustible. Aunque todavía representa un nicho del 4% de la cuota de unidades en 2025, el segmento avanza a un ritmo del 8-10% anual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial para unidades de grado industrial | -0.8% | Global, con alta sensibilidad en los mercados de la ASEAN y América Latina orientados al precio | Corto plazo (≤ 2 años) |

| Eliminación gradual de HFC (Enmienda de Kigali) que eleva el costo de cumplimiento de refrigerantes | -0.9% | Global, con mayor impacto en América del Norte y Europa (países del Anexo I) | Mediano plazo (2-4 años) |

| Volatilidad en los precios del acero inoxidable que afecta los costos de la lista de materiales | -0.5% | Global, con concentración de la cadena de suministro en China, India e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Unidades de Grado Industrial

Los precios instalados de USD 40.000-120.000 para 1.000 m³/h y superiores disuaden a las plantas con restricciones de efectivo en economías emergentes, aunque el tiempo de inactividad relacionado con la humedad puede costar múltiplos de esa cifra a lo largo de cinco años. Los contratos de equipos como servicio en América del Norte permiten a los clientes pagar por metro cúbico de aire seco, pero la adopción fuera de los mercados maduros está obstaculizada por una infraestructura de arrendamiento débil. Los largos plazos de fabricación tensan aún más el capital de trabajo, ya que los compradores deben presentar cartas de crédito con meses de antelación.

La Eliminación Gradual de HFC bajo la Enmienda de Kigali Eleva el Costo de Cumplimiento de Refrigerantes

La Enmienda de Kigali reduce la producción de HFC en un 70% para 2029 en los países del Anexo I, lo que eleva los precios del R-134a de USD 8/kg en 2023 a USD 14/kg en 2025. Los nuevos secadores ahora se envían con R-1234ze o R-513A, que cuestan entre un 30 y un 40% más por kilogramo y a menudo requieren rediseños que añaden entre USD 3.000 y 8.000 a una plataforma de 1.000 m³/h. Los primeros adoptantes asumen un mayor gasto de capital, pero evitan futuros cuellos de botella en el servicio a medida que disminuye la disponibilidad de HFC recuperado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Secador: Las Unidades No Cíclicas Lideran, las Tecnologías VSD se Aceleran

Los modelos no cíclicos mantuvieron el 38,12% de la participación del mercado de secadores de aire refrigerado en 2025, respaldados por su mantenimiento sencillo y precios de compra entre un 20 y un 30% más bajos. Funcionan con compresores de manera continua, lo que desperdicia entre un 10 y un 15% de energía cuando la demanda disminuye. Los secadores refrigerados de velocidad variable (VSD), que crecen a una CAGR del 5,92% para el período de pronóstico (2026-2031), ajustan la velocidad del motor a la carga en tiempo real, obteniendo ahorros de electricidad del 15-25% que compensan los precios de compra más altos en regiones con tarifas elevadas. Los diseños cíclicos están perdiendo impulso porque los picos de arranque y parada comprometen el cumplimiento de la Clase 2 de la norma ISO 8573 en las líneas farmacéuticas. Las unidades híbridas desecantes-refrigeradas representan el 4% de los envíos, pero registran un crecimiento anual del 8-10% en el abastecimiento de GNL y GNC, donde los puntos de rocío de -70 °C son obligatorios. La expansión de Atlas Copco AB en Nueva York en 2025 añadirá capacidad para grandes trenes centrífugos VSD, lo que indica confianza en que las instalaciones superiores a 500 m³/h optarán cada vez más por la velocidad variable. El cambio general sugiere un futuro en el que la inteligencia y la modulación de velocidad se conviertan en características básicas incluso en los sistemas de tamaño mediano.

La adopción de VSD cambia la dinámica del mercado posventa. Dado que los variadores de velocidad limitan el estrés mecánico, los intervalos de revisión esperados se extienden de siete a nueve años, lo que reduce los ingresos por piezas por base instalada. Los fabricantes de equipos originales compensan esto agrupando la monitorización en la nube que se vende como software recurrente. Las unidades no cíclicas siguen siendo relevantes por debajo de 300 m³/h, donde los ahorros de energía no pueden justificar la prima del variador, especialmente en mercados con electricidad subsidiada. Sin embargo, a medida que suben las tarifas de los servicios públicos, incluso los talleres pequeños pueden migrar, comprimiendo la brecha de precios y erosionando el liderazgo de las unidades no cíclicas.

Por Tipo de Refrigerante: La Hegemonía del HFC Cede Paso a las Opciones HFO y Naturales

Los basados en HFC (R-134a y R-404A) impulsaron el 47,55% de los envíos de 2025, lo que refleja la familiaridad histórica con su seguridad y servicio. La eliminación gradual de Kigali desplaza el impulso hacia los HFO de bajo potencial de calentamiento global y los naturales/hidrocarburos (R-290 y CO₂), que se espera se expandan a una CAGR del 6,11% durante el período de pronóstico (2026-2031). La adopción del R-290 está limitada por los límites de inflamabilidad A3 que restringen las cargas a 150 g, mientras que los sistemas de CO₂ incurren en penalizaciones de pared gruesa y alta presión que limitan su uso a climas fríos. Los HFO como el R-513A ofrecen una vía intermedia, pero aún conllevan un precio adicional del 30-40% sobre el R-134a. Europa prohibió el R-404A en los nuevos secadores y redujo drásticamente las cuotas de R-134a, creando un mercado posventa global bifurcado que infla los costos de servicio para los adoptantes tardíos. Las plataformas multirrefrigerante ayudan a los clientes a cubrirse, pero añaden entre un 8 y un 12% al precio de lista y complican el inventario. La base instalada seguirá siendo mixta hasta 2031, con los mercados de modernización y servicio reflejando los calendarios regulatorios locales.

Los técnicos de servicio necesitan nuevas certificaciones para manejar medios inflamables o de alta presión, lo que reduce la disponibilidad de mano de obra y eleva las tarifas de mantenimiento entre un 15 y un 20% en regiones donde escasea la mano de obra cualificada en refrigeración. Las plantas que cambian pronto aseguran costos de cumplimiento predecibles, pero deben confiar en los fabricantes de equipos originales para garantizar el suministro a largo plazo de HFO y piezas en un panorama regulatorio cambiante. Por el contrario, los operadores que retrasan las actualizaciones corren el riesgo de sufrir un choque de precios a medida que se reducen las asignaciones de HFC virgen y se agotan las existencias recuperadas.

Por Método de Enfriamiento: El Dominio del Enfriamiento por Aire Persiste mientras el Enfriamiento por Agua Gana Terreno

Las configuraciones enfriadas por aire suministraron el 64,22% de los envíos de 2025 porque se instalan sin torres de enfriamiento y evitan el aumento de las tarifas de agua industrial en regiones áridas. Las unidades enfriadas por agua, aunque ganan terreno a una CAGR del 5,94% para el período de pronóstico (2026-2031), aún enfrentan barreras donde los permisos limitan la extracción o los operadores no pueden justificar el capital para enfriadores de circuito cerrado. Su ventaja de eficiencia energética del 8-12% se vuelve decisiva en centros de datos y climas tropicales donde las temperaturas ambientes de 35 °C llevan los condensadores enfriados por aire más allá de sus límites de diseño. Los sistemas híbridos aire-agua representan una porción de nicho de las ventas, pero atraen a sitios con grandes variaciones estacionales de temperatura. Los estímulos regulatorios son indirectos: la Directiva Marco del Agua de la Unión Europea ahora tiene en cuenta el consumo de agua en los permisos de operación, favoreciendo sutilmente las soluciones enfriadas por aire o de circuito cerrado incluso en la Europa orientada a la eficiencia.

Las plataformas marinas y las aplicaciones marítimas tienden a utilizar sistemas enfriados por agua porque el agua de mar es abundante, y las aletas enfriadas por aire se corroen rápidamente con la sal marina. La contrapartida es un mayor costo de materiales para intercambiadores de titanio o cuproníquel. En Oriente Medio, la duplicación de las tarifas de agua municipal desde 2024 consolidó el dominio del enfriamiento por aire, mientras que el clúster de centros de datos de Singapur opta por paquetes enfriados por agua conectados a redes de agua fría de distrito que recuperan el diferencial de gasto de capital en menos de tres años gracias al menor consumo eléctrico.

Por Capacidad de Flujo: El Rango Medio Domina, la Gran Capacidad se Dispara

La banda de 500-2.000 m³/h aportó el 42,21% del tamaño del mercado de secadores de aire refrigerado en 2025, ya que se alinea con las necesidades de caudal de las plantas medianas de automoción, alimentación y metalurgia. Las máquinas de más de 2.000 m³/h, beneficiadas por los megaproyectos petroquímicos, de GNL y de semiconductores, crecen un 6,21% anual hasta 2031. Cada nueva fábrica de obleas de 300 mm en construcción en los Estados Unidos requerirá entre 30 y 40 de estos secadores, concentrando la demanda hasta 2028. Los equipos de menos de 500 m³/h se enfrentan a la mercantilización por parte de proveedores chinos de bajo costo que superan a los fabricantes de equipos originales occidentales hasta en un 50%, lo que lleva a los titulares a abandonar los segmentos de gama baja.

Los pedidos de gran capacidad son de ingeniería personalizada, con precios premium del 25-35%, y generalmente se agrupan con servicios plurianuales para garantizar el tiempo de actividad en procesos críticos de gas y química. Los reemplazos de rango medio se renuevan más rápido a medida que las auditorías ISO acortan las edades de activos aceptables de 12 a nueve años. Los paquetes de pequeño caudal siguen siendo atractivos para laboratorios y clínicas de uso puntual, pero rara vez incluyen la conectividad digital que impulsa los ingresos posventa, dejándolos como productos básicos de bajo margen para los ensambladores regionales.

Por Industria de Usuario Final: La Fabricación Ancla la Demanda, la Electrónica se Acelera

La fabricación e industria general representaron el 33,41% de los ingresos de 2025, reafirmando el papel del aire comprimido como utilidad universal para herramientas neumáticas, pintura y manejo de materiales. La fabricación de electrónica y semiconductores, que crece a una CAGR del 6,38% durante el período de pronóstico (2026-2031), será el sector determinante hasta 2031, ya que cada fábrica de nodos sub-5 nm consume volúmenes sin precedentes de aire de Clase 1 ISO. Las plantas de alimentos y bebidas siguen siendo un grupo de compradores estable de segundo nivel a medida que las actualizaciones de las Buenas Prácticas de Fabricación codifican la calidad del aire comprimido como un parámetro controlado. La expansión de biológicos farmacéuticos sostiene una demanda constante de secadores con punto de rocío de -40 °C y sensores redundantes.

Los usuarios de petróleo, gas y petroquímica requieren secadores masivos de funcionamiento continuo a bordo de plataformas marinas y en trenes de GNL. Las líneas de automoción que se trasladan al ensamblaje de baterías de iones de litio modernizan los secadores más antiguos para un control de humedad más estricto. Regionalmente, Asia-Pacífico dominará la adopción de electrónica, América del Norte liderará en construcciones personalizadas de gran capacidad vinculadas a fábricas, y Europa se centrará en actualizaciones de eficiencia energética en plantas maduras.

Análisis Geográfico

Asia-Pacífico representó el 36,11% de los ingresos de 2025 y está en camino de registrar una CAGR del 6,63% hasta 2031, impulsada por el salto del 8,3% de China en la inversión en fabricación discreta y las modernizaciones farmacéuticas impulsadas por las Buenas Prácticas de Fabricación en India. Dieciocho fábricas de semiconductores chinas comenzaron su construcción en 2024-2025 bajo el lema "Fabricado en China 2025", cada una con una demanda de 10.000-20.000 m³/h de aire ultraseco. Tamil Nadu y Gujarat en India añadieron 14 nuevas plantas de componentes automotrices alineadas con el acercamiento de los fabricantes de equipos originales globales. La ola de inversión extranjera directa en electrónica de USD 22.000 millones de la ASEAN está equipando líneas de nueva construcción con secadores refrigerados avanzados, mientras que el aumento del precio de la electricidad en Corea del Sur acortó los períodos de recuperación de la inversión VSD a menos de 18 meses, acelerando el reemplazo de las unidades cíclicas. Las fricciones del lado de la oferta persisten: ELGi pospuso una expansión de capacidad en Kinathukadavu a 2027-2028 debido a retrasos regulatorios, lo que demuestra que la infraestructura aún va a la zaga de la demanda.

En América del Norte, las fábricas de la Ley CHIPS en Arizona, Texas y Ohio pedirán colectivamente más de 350 secadores de gran capacidad para 2028. Los créditos de la Ley de Reducción de la Inflación cubren hasta el 30% de las primas VSD, impulsando la adopción en toda la industria general. Los Estados Unidos abrieron 127 nuevas estaciones de abastecimiento de GNC durante 2024-2025; cada estación instala un secador híbrido para puntos de rocío de -70 °C. Los reembolsos de las empresas de servicios públicos de Canadá impulsaron un aumento interanual en las solicitudes de actualización de secadores en 2025, mientras que la ola de acercamiento de México añadió nueve plantas de componentes automotrices que replican las especificaciones de calidad del aire de las empresas matrices.

En Europa, el crecimiento está moderado por una base madura, pero revitalizado por el Reglamento F-Gas que prohíbe el R-404A y restringe el R-134a, lo que obliga a repensar los refrigerantes e infla el costo de los equipos entre un 30 y un 40%. Alemania, el mayor comprador regional, supera ahora el 60% de penetración VSD en los nuevos pedidos de 500-2.000 m³/h porque las tarifas superaron los USD 0,15/kWh. El sur de Europa se inclina por las unidades enfriadas por aire a medida que las tarifas de agua relacionadas con la sequía se duplicaron después de 2024. Rusia, bajo sanciones, realiza ingeniería inversa de diseños occidentales para proyectos nacionales de petróleo y gas, pero permanece aislada de las cadenas de suministro globales de los fabricantes de equipos originales.

América del Sur y Oriente Medio y África comparten la menor cuota de mercado. El auge del embotellado de bebidas en Brasil añadió siete plantas en 2024-2025, cada una exigiendo aire de Clase 2 ISO para el contacto directo con el producto. El esquema Jafurah de Saudi Aramco está instalando múltiples secadores de 3.000 m³/h certificados según API 618 para servicio de gas ácido. Las minas sudafricanas posponen las actualizaciones porque los apagones continuos obligan a destinar el gasto de capital a generadores diésel, mientras que la volatilidad cambiaria de Nigeria deja el mercado en manos de importaciones no certificadas que no cumplen con las auditorías ISO.

Panorama Competitivo

El mercado de Secadores de Aire Refrigerado está moderadamente fragmentado. Los competidores regionales ofrecen precios más bajos. ELGi de India y Risheng de China descuentan las unidades de pequeña capacidad entre un 40 y un 50% por debajo de los titulares, lo que lleva a los fabricantes de equipos originales occidentales a abandonar los segmentos de gama baja y redirigir la ingeniería hacia nichos de alta capacidad y alta regulación. El cumplimiento de los refrigerantes se convierte en una palanca competitiva; los proveedores que comercializan máquinas multirrefrigerante ganan licitaciones de compradores preocupados por los calendarios de Kigali. La contrapartida es una mayor complejidad y costo de inventario.

Líderes de la Industria de Secadores de Aire Refrigerado

Atlas Copco AB

Ingersoll Rand

SPX FLOW, Inc.

KAESER KOMPRESSOREN

Sullair

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ELGi Compressors Europe, filial de ELGi Equipments Limited, presentó su última oferta: los Secadores de Aire Comprimido Refrigerado de Expansión Directa de la Serie AR N.

- Agosto de 2024: Ingersoll Rand adquirió Hi-line Industries, una empresa con sede en el Reino Unido especializada en equipos de purificación de aire comprimido de alta eficiencia energética. Se espera que esta adquisición refuerce la posición de Ingersoll Rand en el mercado de secadores de aire refrigerado al mejorar su cartera de productos y sus soluciones de eficiencia energética.

Alcance del Informe Global del Mercado de Secadores de Aire Refrigerado

Un secador de aire refrigerado es un dispositivo industrial que elimina la humedad del aire comprimido enfriándolo a determinadas temperaturas. Al enfriar el aire, fuerza la condensación del vapor de agua en líquido, que luego se drena, proporcionando aire seco y limpio adecuado para la fabricación general y las herramientas neumáticas.

El mercado de secadores de aire refrigerado está segmentado por tipo de secador, tipo de refrigerante, método de enfriamiento, capacidad de flujo, industria de usuario final y geografía. Por tipo de secador, el mercado está segmentado en secadores refrigerados cíclicos, secadores refrigerados no cíclicos, secadores refrigerados de velocidad variable (VSD) y secadores híbridos desecantes-refrigerados. Por tipo de refrigerante, el mercado está segmentado en basados en HFC (R-134a y R-404A), basados en HFO (R-1234ze y R-513A) y naturales/hidrocarburos (R-290 y CO₂). Por método de enfriamiento, el mercado está segmentado en enfriado por aire y enfriado por agua. Por capacidad de flujo, el mercado está segmentado en menos de 500 m³/h, 500-2.000 m³/h y más de 2.000 m³/h. Por industria de usuario final, el mercado está segmentado en fabricación e industria general, alimentos y bebidas, farmacéutica y atención médica, petróleo y gas y petroquímica, automotriz, electrónica y semiconductores, y otras industrias. El informe también cubre el tamaño del mercado y los pronósticos para los secadores de aire refrigerado en 19 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Secadores Refrigerados Cíclicos |

| Secadores Refrigerados No Cíclicos |

| Secadores Refrigerados de Velocidad Variable (VSD) |

| Secadores Híbridos Desecantes-Refrigerados |

| Basados en HFC (R-134a y R-404A) |

| Basados en HFO (R-1234ze y R-513A) |

| Naturales/Hidrocarburos (R-290 y CO₂) |

| Enfriado por Aire |

| Enfriado por Agua |

| Menos de 500 m³/h |

| 500-2.000 m³/h |

| Más de 2.000 m³/h |

| Fabricación e Industria General |

| Alimentos y Bebidas |

| Farmacéutica y Atención Médica |

| Petróleo y Gas y Petroquímica |

| Automotriz |

| Electrónica y Semiconductores |

| Otras Industrias |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Secador | Secadores Refrigerados Cíclicos | |

| Secadores Refrigerados No Cíclicos | ||

| Secadores Refrigerados de Velocidad Variable (VSD) | ||

| Secadores Híbridos Desecantes-Refrigerados | ||

| Por Tipo de Refrigerante | Basados en HFC (R-134a y R-404A) | |

| Basados en HFO (R-1234ze y R-513A) | ||

| Naturales/Hidrocarburos (R-290 y CO₂) | ||

| Por Método de Enfriamiento | Enfriado por Aire | |

| Enfriado por Agua | ||

| Por Capacidad de Flujo | Menos de 500 m³/h | |

| 500-2.000 m³/h | ||

| Más de 2.000 m³/h | ||

| Por Industria de Usuario Final | Fabricación e Industria General | |

| Alimentos y Bebidas | ||

| Farmacéutica y Atención Médica | ||

| Petróleo y Gas y Petroquímica | ||

| Automotriz | ||

| Electrónica y Semiconductores | ||

| Otras Industrias | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de secadores de aire refrigerado en 2026 y hacia dónde se dirige?

El mercado se sitúa en USD 2.390 millones en 2026 y se proyecta que alcance USD 3.150 millones en 2031, creciendo a una CAGR del 5,71%

¿Qué tipo de secador está ganando mayor tracción?

Los secadores refrigerados con variador de velocidad se expanden un 5,92% anual durante el período de pronóstico (2026-2031) gracias a los ahorros en costos de electricidad y los programas de reembolso de las empresas de servicios públicos.

¿Qué impulsa el crecimiento de Asia-Pacífico?

La expansión de la capacidad en semiconductores, automoción y productos farmacéuticos en China, India y los países de la ASEAN impulsa una CAGR regional del 6,63% hasta 2031.

¿Cómo afectará la Enmienda de Kigali a las decisiones de equipos?

Los recortes en el suministro de HFC están empujando a los operadores hacia secadores con HFO o refrigerantes naturales, más costosos pero conformes, lo que aumenta los precios iniciales pero protege a los propietarios de futuras restricciones.

Última actualización de la página el: