Tamaño y Participación del Mercado de Flúor Elemental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

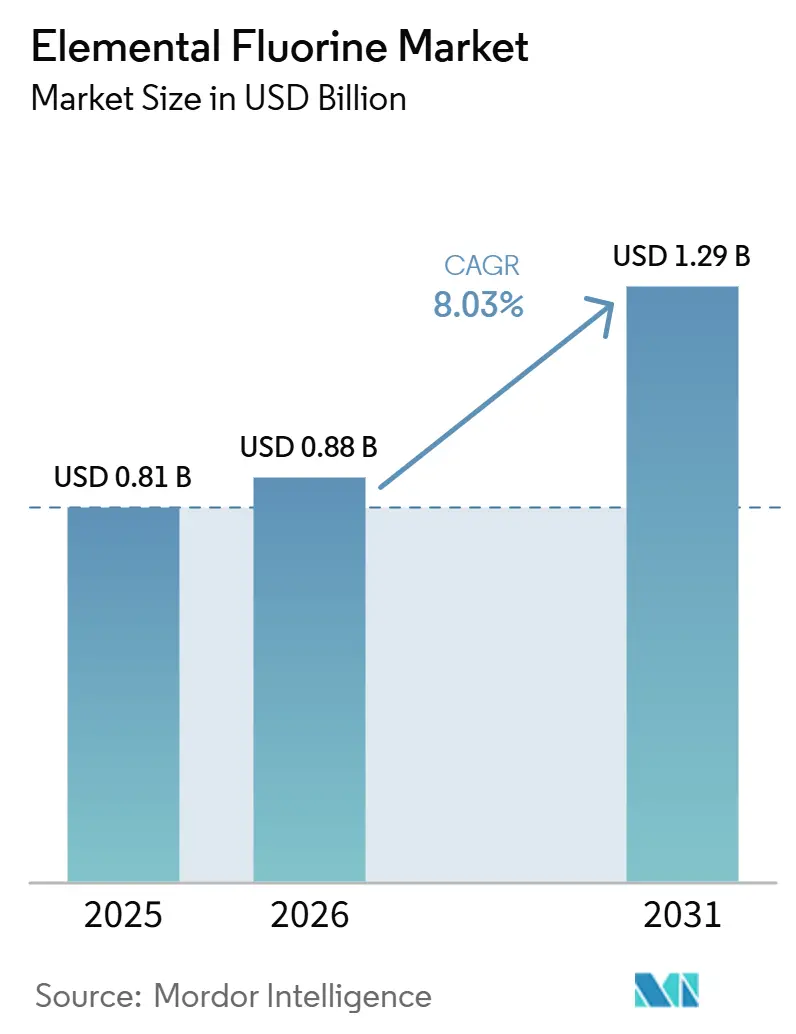

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Flúor Elemental por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Flúor Elemental sea de USD 0,81 mil millones en 2025, USD 0,88 mil millones en 2026, y alcance USD 1,29 mil millones en 2031, creciendo a una CAGR del 8,03% de 2026 a 2031. Las expansiones en la capacidad de enriquecimiento de uranio, las agresivas construcciones de plantas de fabricación de chips y las regulaciones más estrictas que eliminan gradualmente los gases de alto potencial de calentamiento global (GWP) están impulsando la demanda base de flúor de alta pureza. Los productores se centran cada vez más en la generación in situ para reducir los riesgos de transporte, lo que acorta los plazos de suministro y apoya la fabricación justo a tiempo en plantas de semiconductores y farmacéuticas. Asia-Pacífico sigue siendo el líder en nuevos anuncios de capacidad, mientras que los incentivos de América del Norte bajo la Ley CHIPS y las subvenciones para combustible nuclear están fomentando la relocalización parcial de la demanda. En Europa, las elevadas tarifas energéticas y las regulaciones climáticas más estrictas están fomentando asociaciones de maquila con proveedores asiáticos en lugar de iniciar proyectos en nuevas instalaciones dentro de la región.

Conclusiones Clave del Informe

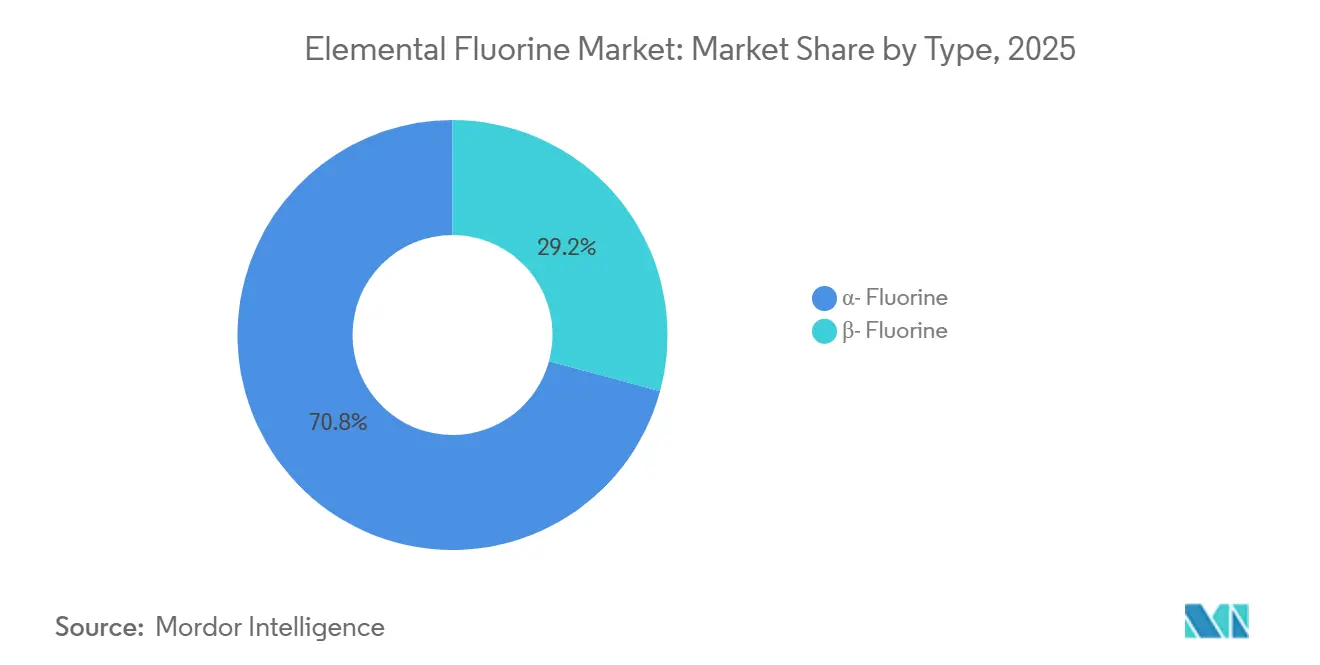

- Por tipo, el α-Flúor lideró con el 70,78% de la participación del mercado de flúor elemental en 2025, mientras que el β-Flúor avanza a una CAGR del 8,24% hasta 2031.

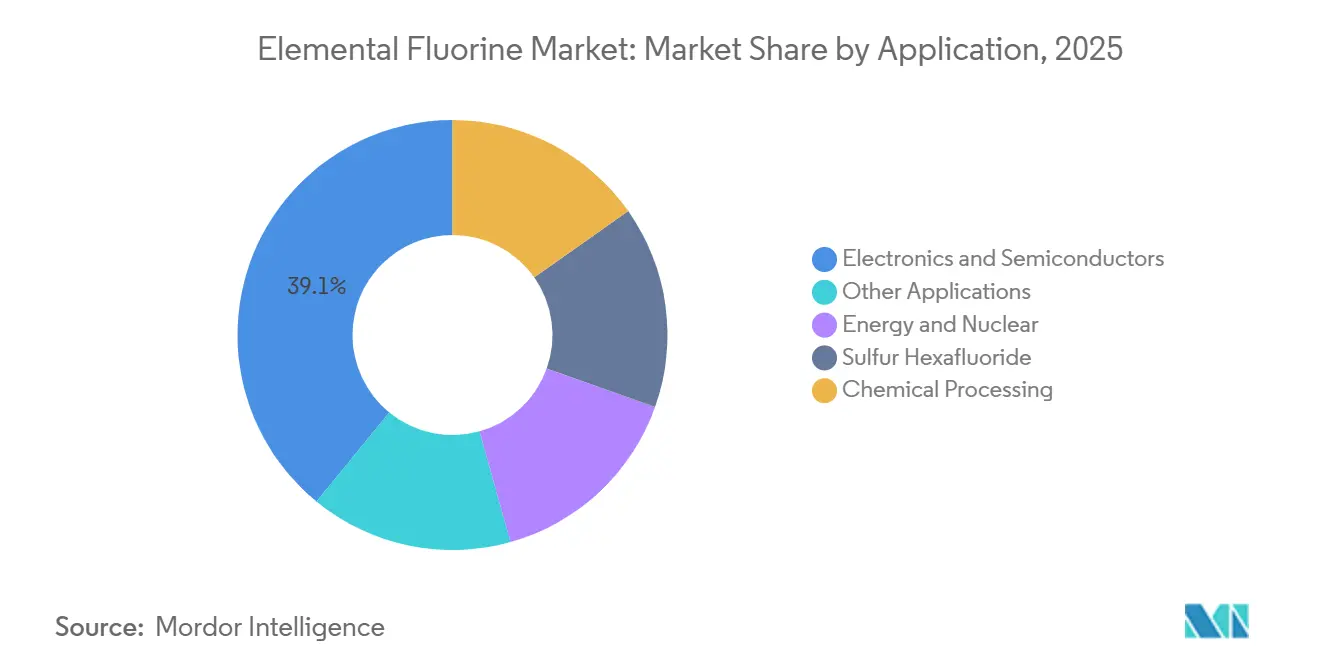

- Por aplicación, la electrónica y los semiconductores capturaron el 39,11% de la participación del mercado de flúor elemental en 2025, mientras que la energía y el sector nuclear avanzan a una CAGR del 8,78% hasta 2031.

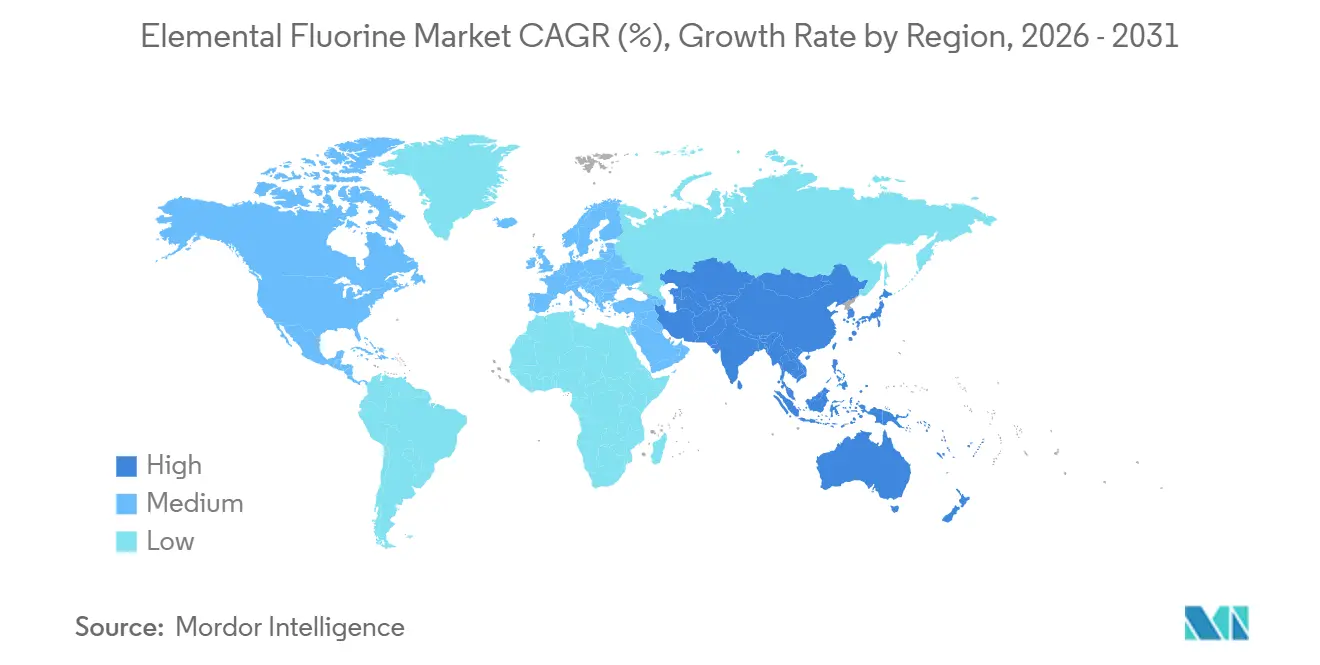

- Por geografía, Asia-Pacífico representó el 54,45% de la participación del mercado de flúor elemental en 2025 y avanza a una CAGR del 8,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Flúor Elemental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de conversión/enriquecimiento de UF₆ para combustible nuclear | +1.8% | América del Norte, Europa, APAC (China, India) | Mediano plazo (2–4 años) |

| Crecimiento en usos de grabado/limpieza de plásticos, pantallas LCD y OLED | +2.1% | APAC como núcleo (China, Corea del Sur, Taiwán), con extensión a América del Norte | Corto plazo (≤2 años) |

| Eliminación regulatoria gradual del NF₃ de alto GWP favoreciendo la adopción de F₂ | +1.5% | Global, liderado por la UE y América del Norte | Largo plazo (≥4 años) |

| Generadores modulares de flúor in situ que reducen el riesgo logístico | +1.2% | Global, con adopción temprana en los centros de semiconductores de APAC y América del Norte | Mediano plazo (2–4 años) |

| Uso emergente de F₂ de alta pureza como aditivo electrolítico para baterías de iones de litio | +0.9% | APAC (China, Corea del Sur), América del Norte (clústeres de gigafábricas de vehículos eléctricos) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Conversión/Enriquecimiento de UF₆ para Combustible Nuclear

Los proyectos de enriquecimiento respaldados por el gobierno están aumentando el consumo de flúor a medida que los reactores avanzados pasan de las fases piloto a la implementación comercial temprana. El sitio de Piketon, Ohio, de Centrus Energy, se está expandiendo con miles de centrífugas bajo un contrato de ingeniería plurianual adjudicado en 2026, posicionando a la instalación como la única fuente autorizada de combustible LEU de alta concentración en Occidente. Cada kilogramo de LEU requiere flúor elemental durante el proceso de conversión de UF₄ a UF₆, vinculando directamente la capacidad nuclear con la demanda de flúor. Expansiones de capacidad similares en Francia e India están fortaleciendo aún más la visibilidad de la demanda a mediano plazo. Los proveedores que ofrecen grados de pureza calificados para uso nuclear están asegurando acuerdos de compra a largo plazo de una década, lo que respalda las inversiones en nuevos electrolizadores.

Crecimiento en Usos de Grabado/Limpieza de Plásticos, Pantallas LCD y OLED

La penetración de OLED representó el 61% de los ingresos de LG Display en 2025, con la empresa invirtiendo USD 970 millones para expandir las líneas de producción de paneles hasta 2027. Las tecnologías de pantalla avanzadas requieren múltiples procesos de grabado en seco, donde los gases fluorados eliminan los residuos poliméricos sin dañar las capas subyacentes. Las plantas de semiconductores que operan por debajo del nodo de 5 nm están adoptando flúor elemental para la limpieza de cámaras debido a sus propiedades de GWP cero, lo que ayuda a cumplir los objetivos de emisiones de Alcance 1. Estas tendencias están particularmente concentradas en la región de Asia-Pacífico, donde más del 80% de la nueva capacidad de pantallas y semiconductores está en construcción, lo que representa el mayor impulsor de crecimiento a corto plazo para el mercado de flúor elemental.

Eliminación Regulatoria Gradual del NF₃ de Alto GWP Favoreciendo la Adopción de F₂

El Reglamento 2024/573 de la Unión Europea impone cuotas más estrictas, requisitos de notificación y normas de detección de fugas para los gases de efecto invernadero fluorados[1]Unión Europea, "Reglamento (UE) 2024/573 sobre Gases Fluorados de Efecto Invernadero," eur-lex.europa.eu. De manera similar, California y Nueva York han implementado marcos paralelos, aumentando el costo de uso del NF₃, que tiene un potencial de calentamiento global (GWP) de casi 17.000. El flúor elemental, con un GWP de cero, evita estas restricciones regulatorias y se califica para la contabilidad corporativa de cero emisiones netas. Las empresas de gases industriales reportan un crecimiento de dos dígitos en los sistemas in situ de "Generación F" a medida que las plantas de semiconductores abandonan el NF₃ en cilindros. Se espera que esta tendencia de desplazamiento continúe más allá de 2030.

Generadores Modulares de Flúor In Situ que Reducen el Riesgo Logístico

El transporte de flúor comprimido implica estrictas regulaciones de materiales peligrosos y seguridad, lo que aumenta significativamente los costos de entrega. Empresas como Linde y Air Liquide ofrecen sistemas montados en bastidores que electrolisan HF anhidro en las instalaciones del cliente, manteniendo solo 2 kg de flúor en línea en comparación con 500 cilindros de acero anuales para un suministro equivalente de NF₃. Estos sistemas logran el retorno de la inversión en menos de cuatro años para plantas que operan de forma continua, con registros de seguridad que muestran cero incidentes durante quince años. La adopción es particularmente fuerte en Corea del Sur y Arizona, donde las nuevas plantas a menudo carecen de infraestructura heredada de cilindros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital/costos operativos para plantas de producción por electrólisis de flúor | -1.1% | Global, agudo en regiones con altos costos de electricidad (Europa, Japón) | Mediano plazo (2–4 años) |

| Suministro global limitado de HF anhidro de grado batería como materia prima | -0.8% | Global, con suministro concentrado en China; agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de técnicos certificados en manejo de flúor | -0.5% | Global, más agudo en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital/Costos Operativos para Plantas de Producción por Electrólisis de Flúor

Las celdas de electrolizadores requieren materiales especializados como aleaciones de níquel-cobre, tuberías de doble pared y sistemas continuos de monitoreo de gases, lo que eleva los costos de instalación por encima de USD 10 millones para grandes instalaciones. En Europa, las elevadas tarifas eléctricas aumentan aún más los costos variables en comparación con las plantas asiáticas, limitando la expansión doméstica y fomentando la maquila de intermedios semiacabados de vuelta a Asia.

Suministro Global Limitado de HF Anhidro de Grado Batería como Materia Prima

China representa más de la mitad de la producción mundial de HF anhidro, con grados de especificación de humedad por debajo de 20 ppm que alcanzan una prima. Si bien las inversiones en América del Norte apuntan a resolver este cuello de botella, las nuevas plantas de ácido enfrentan largos procesos de obtención de permisos, lo que hace probables las escaseces a corto plazo a medida que las gigafábricas de vehículos eléctricos (VE) comiencen operaciones en 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: el α-Flúor Mantiene la Ventaja de Escala, el β-Flúor Gana en Ventanas de Pureza de Nicho

El α-Flúor representó el 70,78% de la participación del mercado de flúor elemental en 2025, respaldado por una infraestructura de larga data utilizada para la conversión de combustible nuclear y la limpieza de cámaras de semiconductores. Este segmento se beneficia de una base de clientes estable, protocolos de pasivación probados y estándares analíticos fácilmente disponibles.

Se proyecta que el β-Flúor crezca a una CAGR del 8,24% hasta 2031, aunque desde una base más pequeña. Su reactividad única para la fluoración selectiva es cada vez más valorada por los innovadores en baterías y productos farmacéuticos. A medida que la producción escala, se espera que la contribución del β-Flúor al tamaño del mercado de flúor elemental aumente, aunque es probable que el α-Flúor mantenga su dominio durante el período de pronóstico.

Por Aplicación: Electrónica y Semiconductores Lideran, Energía y Nuclear Supera el Crecimiento

La electrónica y los semiconductores contribuyeron con el 39,11% de los ingresos de 2025, impulsados por los avances en las tecnologías de fabricación de 3 nm y 2 nm en Taiwán, Corea del Sur y Estados Unidos. Los sistemas de Generación F in situ permiten a las plantas reducir las emisiones de Alcance 1 y adoptar modelos de pago por crecimiento, fortaleciendo las relaciones con los proveedores.

Se espera que el segmento de energía y nuclear logre la CAGR más alta del 8,78% entre 2026 y 2031. Las inversiones en instalaciones de enriquecimiento en Ohio y la capacidad planificada de HALEU en Francia están desplazando los contratos a largo plazo hacia proveedores occidentales. Estos desarrollos están aumentando la demanda de flúor ultraseco, superando las proyecciones anteriores del tamaño del mercado para aplicaciones de combustible nuclear.

Análisis Geográfico

Asia-Pacífico controló el 54,45% de los ingresos globales en 2025 gracias a la concentración de cadenas de suministro de pantallas, semiconductores y vehículos eléctricos. Productores chinos como DONGYUE GROUP están redirigiendo HK$ 191,9 millones hacia PTFE de alta pureza para plantas de chips y líneas piloto de tetrafluoropropileno que permiten refrigerantes de bajo GWP[2].Dongyue Group Ltd., "Cambio en el Uso de los Ingresos," dongyue.com Las expansiones de OLED en Corea del Sur y las inversiones en gases finos en Japón fortalecen aún más la posición de la región, manteniendo a Asia-Pacífico en una trayectoria de CAGR del 8,95% hasta 2031.

América del Norte está recuperando peso estratégico a medida que la Ley CHIPS subsidia plantas en Arizona y Texas, mientras que la Ley de Reducción de la Inflación ancla proyectos de materiales para baterías en el sureste. El proyecto HALEU de Piketon de Centrus Energy por sí solo crea un suministro de flúor plurianual para la mezcla de combustible nuclear. La escasez doméstica de fluorita persiste, por lo que la mayor parte de la materia prima de HF anhidro sigue enviándose desde México y China, empujando a los productores hacia plantas de HF co-ubicadas en la Costa del Golfo.

Europa enfrenta la doble presión de los elevados precios de la electricidad y las estrictas cuotas de gases fluorados. Los grandes grupos de gases industriales prefieren las expansiones en instalaciones existentes en Alemania e Irlanda, pero muchas expansiones de refrigerantes y PVDF se están trasladando a Kentucky o Jiangsu para limitar la exposición a los costos operativos. Los elevados costos de importación de HF anhidro colocan a Europa en una desventaja estructural, manteniendo el crecimiento de su mercado de flúor elemental por debajo de la media global a pesar de los incentivos regulatorios para las químicas de bajo GWP.

Panorama Competitivo

El mercado de flúor elemental está moderadamente concentrado. Los cinco principales actores representan aproximadamente el 61% de la capacidad instalada en 2025. Linde opera más de 30 unidades de Generación F en 11 países con un historial de seguridad perfecto durante 15 años, ofreciendo datos de proceso incomparables que satisfacen las auditorías SEMI S2. El complejo de Dresde de Air Liquide, valorado en EUR 250 millones y operativo en 2027, vincula a la empresa en un contrato de suministro a largo plazo con una de las tres principales fundiciones lógicas.

Las empresas de química especializada Arkema, Daikin, Solvay y Chemours se integran hacia atrás en monómeros y fluoropolímeros intermedios, equilibrando la demanda estable de electrónica frente a los refrigerantes más cíclicos. El crecimiento interanual del 56% en las ventas de Opteon de Chemours en 2025 demuestra el beneficio de la propiedad intelectual diferenciada en un panorama de refrigerantes con cuotas ajustadas.

Los competidores de nivel medio como Kanto Denka Kogyo apuntan a una participación del 25% en los gases de grabado para semiconductores para 2030 a través de centros regionales en Xuancheng y Pyeongtaek. Los innovadores más pequeños, como F2 Chemicals Ltd. y Valliscor, persiguen moléculas de organofluorina de alta pureza para ingredientes farmacéuticos activos (API) farmacéuticos, pero los obstáculos de escala y certificación limitan la amenaza a corto plazo para los actores establecidos.

Líderes de la Industria del Flúor Elemental

Solvay

Linde PLC

Air Products and Chemicals, Inc.

KANTO DENKA KOGYO CO., LTD.

Navin Fluorine International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rcapital Partners LLP adquirió F2 Chemicals Ltd., un fabricante de compuestos fluorados con sede en el Reino Unido, de Resonac Corporation, su antigua empresa matriz. F2 Chemicals produce flúor elemental, que se combina con compuestos orgánicos para crear fluidos perfluorados.

- Marzo de 2024: Deepak Chem Tech Limited (DCTL), una subsidiaria de propiedad total de Deepak Nitrite Limited, inauguró su primera planta de fluoración en Dahej, Gujarat. Esta instalación marcó la entrada del grupo en la química del flúor, atendiendo aplicaciones en productos farmacéuticos, agroquímicos y ciencias de los materiales.

Alcance del Informe del Mercado Global de Flúor Elemental

El flúor elemental es el elemento químico más reactivo y electronegativo. En condiciones estándar, existe como un gas diatómico de color amarillo pálido, altamente tóxico, con un olor acre y penetrante. Es el agente oxidante más fuerte conocido, capaz de hacer que materiales como el agua, el vidrio y el asbesto se enciendan espontáneamente o ardan con una llama brillante.

El Mercado de Flúor Elemental está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en α-flúor y β-flúor. Por aplicación, el mercado está segmentado en electrónica y semiconductores, energía y nuclear, hexafluoruro de azufre, procesamiento químico y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones de flúor elemental en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| α-Flúor |

| β-Flúor |

| Electrónica y Semiconductores |

| Energía y Nuclear |

| Hexafluoruro de Azufre |

| Procesamiento Químico |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | α-Flúor | |

| β-Flúor | ||

| Por Aplicación | Electrónica y Semiconductores | |

| Energía y Nuclear | ||

| Hexafluoruro de Azufre | ||

| Procesamiento Químico | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de flúor elemental?

El mercado de flúor elemental se sitúa en USD 0,88 mil millones en 2026 y se proyecta que alcance USD 1,29 mil millones en 2031.

¿Qué tipo tiene la mayor participación de mercado en 2025?

El α-Flúor representó el 70,78% de los ingresos en 2025.

¿Qué aplicación está creciendo más rápido hasta 2031?

Se proyecta que la energía y el sector nuclear se expandan a una CAGR del 8,78% entre 2026 y 2031.

¿Qué región domina el consumo en 2025?

Asia-Pacífico representó el 54,45% de las ventas de 2025 y mantiene las perspectivas de crecimiento regional más altas.

Última actualización de la página el: