Marktgröße und Marktanteil für Zero Trust Network Access

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

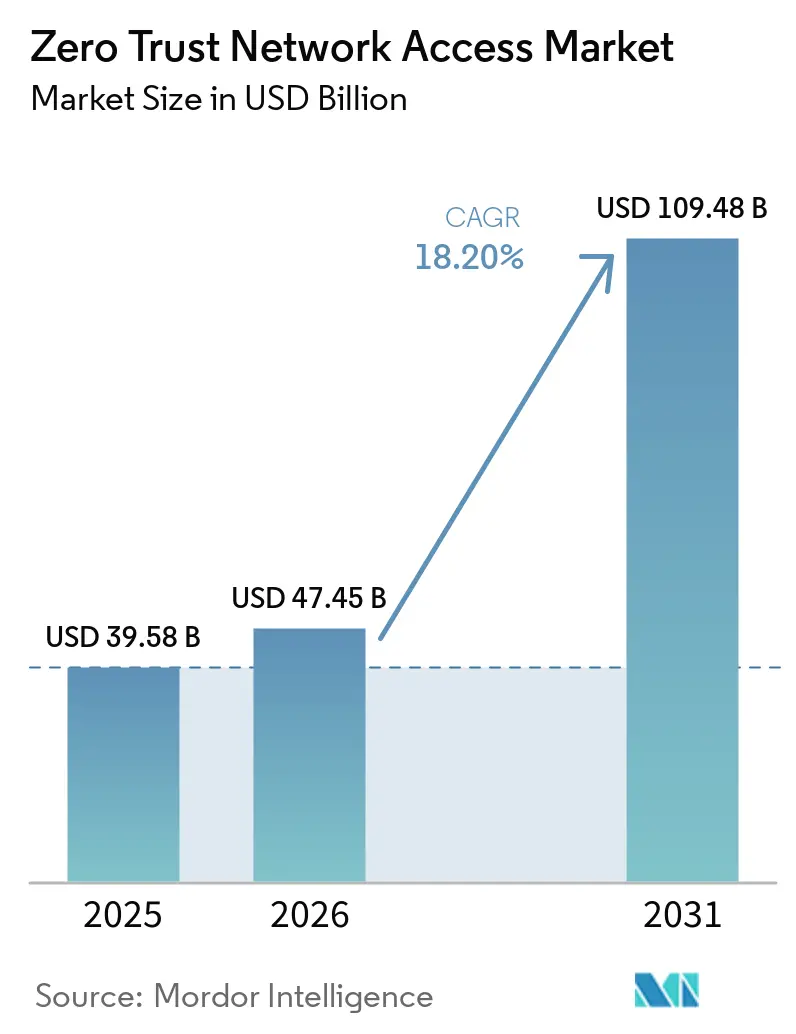

| Marktgröße (2026) | 47.45 Milliarden US-Dollar |

| Marktgröße (2031) | 109.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zero Trust Network Access von Mordor Intelligence

Die Marktgröße für Zero Trust Network Access wird für 2025 auf 39,58 Milliarden USD, für 2026 auf 47,45 Milliarden USD prognostiziert und soll bis 2031 109,48 Milliarden USD erreichen, mit einem CAGR von 18,20 % von 2026 bis 2031. Die Beschleunigung spiegelt einen regulatorischen Druck wider, der Cyberrisiken direkt in die Verantwortung der Unternehmensführung rückt. Die Rechenschaftspflicht auf Vorstandsebene gemäß den Vorschriften der USA und der EU macht Zero-Trust-Architektur zu einer treuhänderischen Pflicht, während konvergierte cloudnative Sicherheitsstacks die Bereitstellungszyklen verkürzen und die Gesamtbetriebskosten senken. Hyperscaler bündeln die Zugangskontrolle in umfassenderen Cloud-Verträgen, setzen Anbieter von Einzellösungen preislich unter Druck und eröffnen gleichzeitig Chancen in industriellen Netzwerken, die keine Agenten hosten können. Ein weltweiter Mangel an qualifizierten Architekten gefährdet die Einführungszeitpläne, und proprietäre Richtlinien-Engines erhöhen die Migrationskosten, doch Bemühungen um offene Standards gewinnen an Bedeutung. Fusionen und Übernahmen mit Schwerpunkt auf KI-gestützter Analytik unterstreichen den Wandel von der Perimeter-Verteidigung hin zur identitätszentrierten Verifizierung an jedem Knotenpunkt.

Wichtigste Erkenntnisse des Berichts

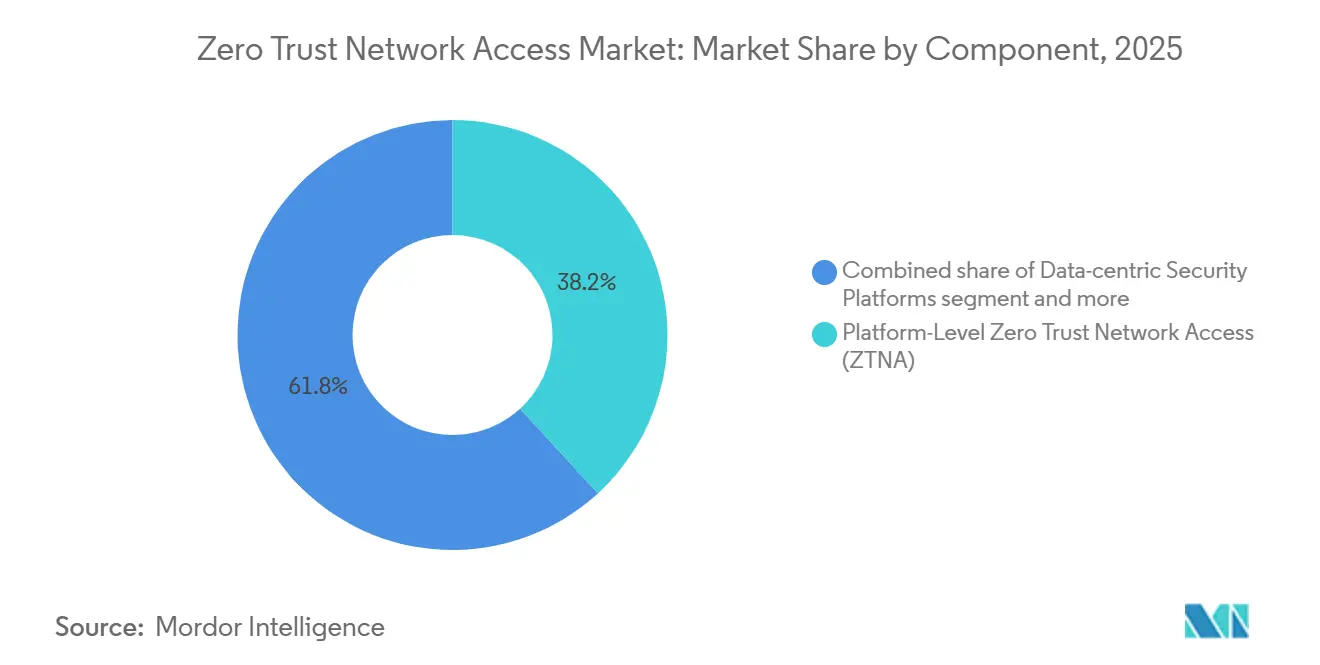

- Nach Komponente führte ZTNA auf Plattformebene mit einem Anteil von 38,18 % am Markt für Zero Trust Network Access im Jahr 2025, während Security Service Edge bis 2031 mit einem CAGR von 18,96 % wächst.

- Nach Bereitstellungsmodus entfiel auf die cloudbasierte Bereitstellung im Jahr 2025 ein Anteil von 63,71 % am Markt für Zero Trust Network Access, der bis 2031 mit einem CAGR von 18,57 % wächst.

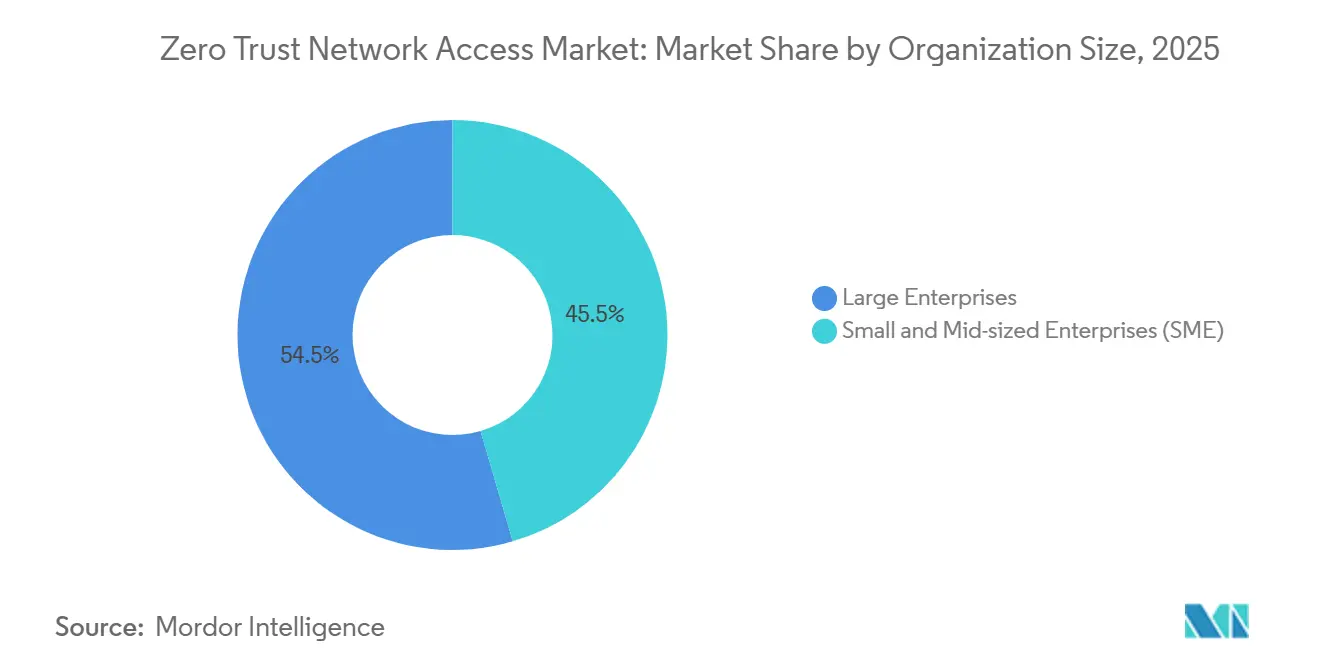

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 54,53 % am Markt für Zero Trust Network Access, während kleine und mittelständische Unternehmen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 18,71 % wachsen werden.

- Nach Branchenvertikale hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 19,19 % am Markt für Zero Trust Network Access, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 18,78 % wachsen werden.

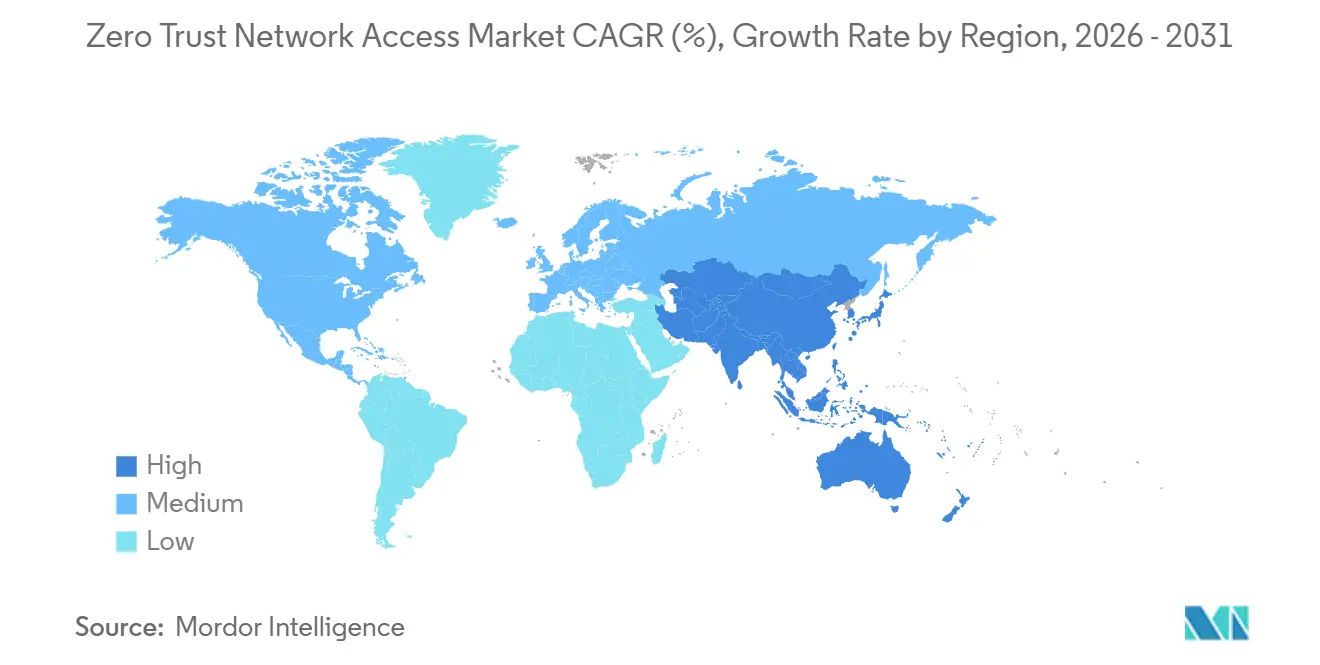

- Nach Geografie dominierte Nordamerika den Markt für Zero Trust Network Access mit einem Marktanteil von 41,24 % im Jahr 2025, während für den Asien-Pazifik-Raum bis 2031 ein CAGR von 18,91 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zero Trust Network Access

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Rechenschaftspflicht für Cyberrisiken auf Vorstandsebene | +3.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen zur Einführung von Zero Trust im öffentlichen Sektor | +3.5% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloudnative Datengeflechte mit Bedarf an Mikrosegmentierung | +3.2% | Global, mit früher Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Angriffsfläche durch generative KI | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von Tokenisierung und vertraulichem Computing | +2.1% | Kernmärkte in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur quantenresistenten Verschlüsselung | +1.3% | Nordamerika und Europa, mit Pilotprogrammen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Rechenschaftspflicht für Cyberrisiken auf Vorstandsebene

Die im Dezember 2023 in Kraft getretene Regel der U.S. Securities and Exchange Commission verpflichtet börsennotierte Unternehmen, wesentliche Vorfälle innerhalb von vier Werktagen offenzulegen, und verknüpft die Haftung der Direktoren mit Sicherheitskontrollen. Vorstände fordern nun prüfbare Zero-Trust-Protokolle, die die Durchsetzung des Prinzips der minimalen Rechtevergabe belegen und Untersuchungen von Sicherheitsverletzungen verkürzen.[1]U.S. Securities and Exchange Commission, „Cybersecurity Risk Management, Strategy, Governance, and Incident Disclosure”, sec.gov Die Haushaltsanträge des U.S. Department of Justice für das Haushaltsjahr 2027 sehen 110,3 Millionen USD für Zero Trust vor, was signalisiert, dass die öffentliche Beschaffung den Maßstab für den Privatsektor setzen wird.[2]U.S. Department of Justice, „FY 2027 Budget Summary”, justice.gov Rechtsberater bezeichnen ZTNA als Nachweis angemessener Schutzmaßnahmen – eine Formulierung, die Cyberrisiken als Governance-Kennzahl neu definiert. Infolgedessen entwickelt sich der Markt für Zero Trust Network Access von einem diskretionären IT-Ausgabenposten zu einer compliance-getriebenen Verpflichtung. Anbieter, die Produktfunktionen direkt auf Offenlegungsanforderungen abbilden können, erhalten schneller die Genehmigung des Vorstands.

Verpflichtungen zur Einführung von Zero Trust durch IT-Ausgaben des öffentlichen Sektors in den USA und der EU

Das OMB-Memorandum M-22-09 setzt eine Frist bis Dezember 2026 für US-Zivilbehörden, fünf Zero-Trust-Säulen zu erfüllen, während die CISA-Direktive zu phishing-resistenter MFA SMS-Token disqualifiziert.[3]Cybersecurity and Infrastructure Security Agency, „Binding Operational Directive 23-01”, cisa.gov Parallel dazu erweitert die EU-NIS2-Richtlinie, die bis Oktober 2024 in nationales Recht umgesetzt wurde, die Verpflichtungen auf 18 kritische Sektoren und führt die persönliche Haftung des Managements ein.[4]Europäische Union, „Richtlinie (EU) 2022/2555 über Maßnahmen für ein hohes gemeinsames Cybersicherheitsniveau”, eur-lex.europa.eu Anbieter mit FedRAMP High- oder EU-Zertifizierung erhalten den Status eines bevorzugten Bieters, was einen Beschaffungsvorteil schafft. Diese Verpflichtungen etablieren einen globalen Compliance-Mindeststandard, den private Unternehmen erfüllen müssen, und treiben ein nachhaltiges Wachstum im Markt für Zero Trust Network Access an. Die Ausgaben beschleunigen sich zunächst in Nordamerika und Europa, während asiatisch-pazifische Regierungen schnell nachziehen, um für Lieferkettenverträge qualifiziert zu bleiben.

Cloudnative Datengeflechte mit Bedarf an identitätsbewusster Mikrosegmentierung

Unternehmen, die Workloads über AWS, Azure und Google Cloud föderieren, stellen fest, dass IP-basierte Segmentierung keine laterale Bewegung auf Container- oder serverloser Ebene kontrollieren kann. Identitätsbewusste Mikrosegmentierung versieht jeden API-Aufruf mit einer kryptografischen Identität, sodass Richtlinien den Workloads und nicht den Netzwerkstandorten folgen. Kubernetes-zentrierte Plattformen wie Calico Cloud setzen diese Regeln innerhalb von Service-Meshes durch und blockieren den Ost-West-Verkehr selbst im selben Subnetz. Die Einführung steigt weiter, wenn vertrauliche Computing-Enklaven eine Attestierung erfordern, bevor Schlüssel freigegeben werden – ein Ablauf, den Tokenisierungsdienste einbetten. Der Treiber steigert die globale Nachfrage, da skalierbare Datengeflechte eine Voraussetzung für Analytik, KI und Multicloud-Resilienz sind.

Ausweitung der Angriffsfläche durch generative KI

Prompt-Injection und autonome KI-Agenten führen Exfiltrationspfade ein, die herkömmliche VPNs nicht inspizieren können. Das NIST hat Dutzende von Prompt-Injection-Techniken dokumentiert, die Modellfilter umgehen.[5]National Institute of Standards and Technology, „Adversarial Machine Learning: Taxonomy and Terminology”, nist.gov ZTNA mindert das Risiko, indem es Benutzer, Gerät und Modell-Bereitstellungskontext verifiziert, bevor ein KI-API-Aufruf zugelassen wird. Plattformen prüfen Prompts auf regulierte Identifikatoren und blockieren diese in Echtzeit. Die Nutzung von Shadow-KI über Browser-Erweiterungen entgeht Perimeter-Abwehrmaßnahmen, ist jedoch für Gerätestatusüberprüfungen sichtbar, die Zero-Trust-Richtlinien inhärent sind. Da Unternehmen große Sprachmodelle in Prozesse integrieren, steigt die Nachfrage nach ZTNA im Gleichschritt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-IAM-Stacks | -2.4% | Global, ausgeprägt in reifen nordamerikanischen und europäischen Umgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Übergangs-CAPEX für Brownfield-OT | -1.9% | Global, konzentriert auf Fertigungszentren in Deutschland, Japan und dem US-amerikanischen Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Mangel an Zero-Trust-Architekten | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch proprietäre Engines | -1.2% | Global, ausgeprägt in Multicloud-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-IAM-Stacks verlangsamen die Richtlinienvereinheitlichung

Unternehmen jonglieren häufig mit Active Directory, Okta, Ping Identity und maßgeschneiderten LDAP-Systemen, die jeweils unterschiedliche Schemata und Sitzungslaufzeiten aufweisen. Die Liste der bekannten ausgenutzten Schwachstellen der CISA verzeichnete bis März 2025 1.143 identitätsbezogene Schwachstellen und verdeutlicht, wie Angreifer Lücken in diesen Silos verketten. Die parallele Authentifizierung während der Konsolidierung verwässert die Zero-Trust-Abdeckung. Der Okta-Sicherheitsvorfall im Oktober 2023, bei dem Support-Portal-Token gestohlen wurden, zeigte, dass ein einziges schwaches Glied das föderierte Vertrauen untergräbt. Bis die Identitätsharmonisierung beschleunigt wird, sehen sich ZTNA-Projekte mit längeren Zeitplänen und höheren Kosten konfrontiert.

Hohe Übergangs-CAPEX für Brownfield-OT-Netzwerke

Industrielle Steuerungssysteme verwenden Protokolle wie Modbus RTU und DNP3, die keine Felder für Benutzerattribute aufweisen. Die Nachrüstung von Gateways, die Legacy-Datenverkehr in identitätsangereicherte Sitzungen übersetzen, verursacht Kapitalaufwendungen, für die nur wenige Betreiber ein Budget einplanen. Dragos berichtete, dass 78 % des durchschnittlichen OT-Sicherheitsbudgets von 3,2 Millionen USD im Jahr 2024 für Compliance statt für Modernisierung aufgewendet wurden. Latenzempfindliche Regelkreise können die durch inline-Gateways eingeführten Verzögerungen nicht tolerieren, was Sicherheitsrisiken birgt. Infolgedessen stagniert die Einführung in der Fertigung und bei Versorgungsunternehmen trotz regulatorischen Drucks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Konvergierter Security Service Edge gewinnt an Dynamik

Security Service Edge-Lösungen werden voraussichtlich mit einem CAGR von 18,96 % wachsen und damit traditionelle Plattformangebote übertreffen, die 2025 einen Anteil von 38,18 % hielten. Der Wandel ergibt sich daraus, dass konvergierte Stacks Secure Web Gateway, CASB und ZTNA in einer einzigen Cloud-Richtlinie bündeln und den Integrationsaufwand reduzieren. Dell'Oro prognostiziert, dass die kombinierten SASE- und SSE-Ausgaben bis 2030 annähernd 97 Milliarden USD erreichen werden, was bestätigt, dass Konvergenz nun das vorherrschende Kaufmuster ist. Eigenständige Plattformen bleiben für hybride Umgebungen relevant, stehen jedoch unter Preisdruck, da Hyperscaler die Zugangskontrolle in größere Verträge einbetten. Datenzentrierte Sicherheitsplattformen adressieren regulierte Datenflüsse, indem sie Tokenisierung um Workloads in vertraulichen Computing-Enklaven legen. IAM-Suiten bleiben das Identitäts-Rückgrat, müssen jedoch Attribute über Multicloud-Bereitstellungen hinweg synchronisieren – eine Aufgabe, die Projekte verlangsamt.

ZTNA auf Plattformebene behält seinen strategischen Wert dort, wo lokale Rechenzentren bestehen bleiben. Ciscos Übernahme von Armorblox fügte seiner Duo-Plattform Analytik in natürlicher Sprache zur Erkennung von Phishing in Kollaborationstools hinzu. Nischenanbieter zielen auf OT-Segmentierung ab und bieten protokollbewusste Kontrollen, die SSE-Anbieter nicht haben. Im Prognosezeitraum wird die Marktgröße für Zero Trust Network Access nach Komponentenkategorien davon abhängen, wie schnell Käufer Einzellösungen in einheitliche Clouds überführen.

Nach Bereitstellungsmodus: Cloud-Bereitstellung dominiert neue Projekte

Cloudbasierte Bereitstellungen machten 2025 63,71 % der Ausgaben aus und werden voraussichtlich mit einem CAGR von 18,57 % wachsen. SaaS-Verbrauchsmodelle, die pro Nutzer berechnet werden, beseitigen die Kapitalhürde von Appliance-Erneuerungszyklen. Zscalers Cloud verarbeitet täglich mehr als 500 Milliarden Transaktionen über 150 Knoten und verdeutlicht den Skalierungsvorteil. Hybridmodelle sprechen Sektoren an, die an Datenschutzgesetze gebunden sind, da Anbieter Richtlinienknoten innerhalb nationaler Grenzen platzieren können. Lokale Bereitstellungen bestehen in luftgespaltenen oder klassifizierten Netzwerken fort, stehen jedoch vor Personalengpässen; die CISA beziffert eine Lücke von 500.000 Personen bei Zero-Trust-Talenten für sichere Enklaven.

Die Betriebswirtschaft begünstigt die Cloud, da monatliche Gebühren von 5–15 USD pro Nutzer leichter zu genehmigen sind als sechsstellige Hardware-Käufe. Hybridlösungen müssen Richtlinien ständig zwischen Cloud-Engines und lokalen Gateways synchronisieren – eine Komplexität, die Anbieter wie Palo Alto Networks durch automatisierte Replikation zu verbergen versuchen. Auf Industriestandorten, die eine Protokollübersetzung erfordern, bleiben lokale Gateways relevant, obwohl die Einführung aufgrund von CAPEX-Beschränkungen langsamer verläuft.

Nach Unternehmensgröße: SaaS senkt Einstiegshürden für kleinere Unternehmen

Großunternehmen kontrollierten 2025 54,53 % des Marktes für Zero Trust Network Access, aber kleine und mittelständische Unternehmen werden den Abstand mit einem CAGR von 18,71 % verringern. Cloudflares kostenloser Tarif für bis zu 50 Nutzer ist ein Beispiel für Demokratisierung. KMU haben Schwierigkeiten, Sicherheitspersonal einzustellen; die ISC²-Studie zeigt, dass viele keinen dedizierten Fachmann haben. Verwaltete ZTNA-Dienste gewannen daher an Bedeutung, indem sie Richtlinienvorlagen und 24-Stunden-Überwachung bündelten. Großunternehmen konzentrieren sich auf maßgeschneiderte Integrationen für IoT und Partner-Ökosysteme und geben häufig 0,5–2 Millionen USD für professionelle Dienstleistungsaufträge aus.

Anbieter-Roadmaps priorisieren die einfache Einbindung, um die KMU-Einführung zu beschleunigen. Buchungsdaten von Zscaler zeigten ein Wachstum von 40 % bei Kunden mit weniger als 1.000 Mitarbeitern und unterstreichen den Wandel hin zum Dienstleistungskonsum. Regulatorische Ausnahmen reduzieren gelegentlich die Dringlichkeit für KMU, aber Lieferkettenanforderungen größerer Partner ziehen sie dennoch in die Compliance.

Nach Branchenvertikale: Gesundheitswesen wird zum am schnellsten wachsenden Anwender

Banken, Finanzdienstleistungen und Versicherungen hielten 2025 einen Anteil von 19,19 %, dank strenger Vorschriften wie SWIFT CSP und DORA. Gesundheitswesen und Biowissenschaften werden jedoch den höchsten CAGR von 18,78 % verzeichnen. Der Change-Healthcare-Sicherheitsvorfall 2024, der 872 Millionen USD kostete, veranlasste Krankenhäuser, Legacy-VPNs zu ersetzen. Die Strafe des U.S. HHS in Höhe von 4,75 Millionen USD für unzureichende Kontrollen verdeutlicht das finanzielle Risiko. Regierungsbehörden übernehmen ZTNA gemäß OMB-Verpflichtungen, während Telekommunikationsbetreiber Identitätskontrollen in 5G-Kernnetzwerke einbetten, um das Slicing zu schützen. Fertigungsunternehmen stehen vor OT-Herausforderungen, was die Nachfrage nach protokollbewussten Gateways antreibt, die nach IEC 62443 zertifiziert sind.

Einzelhändler erfüllen die PCI DSS v4.0-Segmentierungsregeln, und Betreiber kritischer Infrastrukturen integrieren ZTNA in ihre Fernüberwachungssysteme. Im Prognosezeitraum wird die Marktgrößenverteilung für Zero Trust Network Access nach Vertikale sowohl die regulatorische Intensität als auch die Infrastrukturkomplexität widerspiegeln.

Geografische Analyse

Nordamerika führt weiterhin mit einem Anteil von 41,24 %, unterstützt durch US-Bundesverpflichtungen, SEC-Offenlegungsregeln und ein reifes Ökosystem von Integratoren. Das US-Justizbudget beantragt 110,3 Millionen USD für Zero Trust im Haushaltsjahr 2027, was eine nachhaltige Nachfrage signalisiert. Kanadas vorgeschlagenes Gesetz zum Schutz kritischer Cybersysteme erweitert die Anforderungen auf Telekommunikation und Energie und stärkt einheimische Anbieter. Mexiko hinkt bei den Budgets hinterher, doch das Nearshoring der US-amerikanischen Fertigung treibt grenzüberschreitendes ZTNA zur Sicherung von Datenflüssen an.

Für den Asien-Pazifik-Raum wird der schnellste CAGR von 18,91 % prognostiziert, da Regierungen Cyberregeln mit Zielen der digitalen Wirtschaft in Einklang bringen. Japan hat 300 Milliarden JPY (2 Milliarden USD) seines digitalen Budgets von 11,2 Milliarden USD für Cybersicherheit im Jahr 2024 reserviert. Indiens CERT-In-Direktive schreibt die Meldung von Sicherheitsverletzungen innerhalb von 6 Stunden und eine Protokollaufbewahrung von 180 Tagen vor. Singapurs Smart-Nation-Programm erfordert identitätsbewussten Zugang für Bürgerdienste, und Südkorea schreibt Zero Trust für Verarbeiter biometrischer Daten vor. Chinas Sicherheitsüberprüfungen begünstigen inländische Anbieter und fragmentieren den globalen Markt in separate Richtliniendomänen.

Europa wächst trotz uneinheitlicher NIS2-Umsetzung, wobei Deutschland sein Gesetz 2024 verabschiedete, während Italien und Spanien bis 2025 verzögerten. Die NCSC-Prinzipien des Vereinigten Königreichs empfehlen schrittweise Zero-Trust-Einführungen, beginnend mit hochwertigen Assets. Der Nahe Osten investiert in souveräne Clouds: Saudi-Arabien schreibt die Datenspeicherung im Land vor, und die Vereinigten Arabischen Emirate veröffentlichten nationale Standards, die an den E-Government-Rankings der UN ausgerichtet sind. Südamerika und Afrika befinden sich noch in einem frühen Stadium; Compliance-Treiber existieren unter Brasiliens LGPD und Südafrikas POPIA, aber Budgets und Fachkräftemangel verlangsamen die Einführung.

Wettbewerbslandschaft

Der Wettbewerb im Markt ist moderat. Die führenden Anbieter, darunter Microsoft, Cisco, Palo Alto Networks, Zscaler und Broadcom, halten einen bedeutenden Anteil, während zahlreiche weitere Akteure ebenfalls aktiv konkurrieren. Hyperscaler nutzen ihre etablierte Cloud-Infrastruktur, um ZTNA in umfassendere Serviceangebote zu integrieren, und positionieren sich damit häufig wettbewerbsfähig gegenüber eigenständigen Lösungen. Ciscos Übernahme von Armorblox fügte seiner Duo-Plattform eine Bedrohungserkennung in natürlicher Sprache hinzu, während Microsoft Entra Private Access in Microsoft 365-Abonnements integrierte, um die Kundenbindung zu vertiefen. Nischenanbieter wie Illumio konzentrieren sich auf Workload-Segmentierung, und aufstrebende Akteure wie Tailscale umwerben Entwickler mit Open-Source-Clients.

Technologie-Roadmaps konzentrieren sich auf KI-gestützte Analytik, die manuelle Richtlinienanpassungen reduziert. Zscalers KI-bewusstes SASE scannt Prompts, um Datenexfiltrationsversuche in großen Sprachmodellen zu blockieren. Patentanmeldungen stiegen 2024 um 34 %, mit Schwerpunkt auf kryptografischer Attestierung und Richtlinien als Code. Compliance-Zertifizierungen von ISO 27001 bis FedRAMP High sind mittlerweile Mindestanforderungen und binden bis zu 20 % des Umsatzes kleinerer Unternehmen. Gremien für offene Standards arbeiten an der Portabilität von Richtlinien, um die Wechselkosten zu senken, aber proprietäre Sprachen bleiben eine Bindungsbarriere.

Der Marktkonzentrationsindex für Zero Trust Network Access beträgt 6, da die fünf größten Anbieter nahezu 50 % der Ausgaben kontrollieren, während viele spezialisierte und regionale Akteure den Rest fragmentieren.

Marktführer im Bereich Zero Trust Network Access

Zscaler, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Cloudflare, Inc.

Okta, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft veröffentlichte Entra Private Access für die Government Cloud mit FedRAMP High-Autorisierung und erfüllte damit die OMB-Fristen.

- Januar 2026: Zscaler erwarb Airgap Networks für 120 Millionen USD, um die agentenlose Mikrosegmentierung auf IoT- und OT-Geräte auszuweiten.

- Dezember 2025: Cisco schloss seine 28-Milliarden-USD-Übernahme von Splunk ab und fusionierte SIEM-Telemetrie mit Zero-Trust-Durchsetzung.

- November 2025: Cloudflare ging eine Partnerschaft mit NVIDIA ein, um GPU-beschleunigte Bedrohungsinspektion in seine Zero-Trust-Plattform zu integrieren.

Berichtsumfang des globalen Marktes für Zero Trust Network Access

Der Markt für Zero Trust Network Access (ZTNA) bezieht sich auf das Ökosystem von Lösungen und Diensten, die einen sicheren, identitätsbasierten Zugang zu Anwendungen und Ressourcen bieten, ohne auf einen traditionellen Netzwerkperimeter angewiesen zu sein. Der Markt umfasst Technologien, die interne Anwendungen vor der Entdeckung verbergen, laterale Bewegungen reduzieren und die Abhängigkeit von Legacy-VPN-basiertem Zugang ersetzen oder verringern. Die Nachfrage wird durch Remote-Arbeit, Cloud-Einführung, regulatorischen Druck und den Bedarf an stärkerem Schutz in verteilten Unternehmensumgebungen angetrieben.

Der Bericht zum Markt für Zero Trust Network Access ist segmentiert nach Komponente (ZTNA auf Plattformebene, datenzentrierte Sicherheitsplattformen, IAM-Suiten, SSE-Lösungen), Bereitstellungsmodus (cloudbasiert, hybrid, vor Ort), Unternehmensgröße (Großunternehmen, KMU), Branchenvertikale (BFSI, Gesundheitswesen, öffentlicher Sektor, IT und Telekommunikation, Fertigung, Einzelhandel) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zero Trust Network Access (ZTNA) auf Plattformebene |

| Datenzentrierte Sicherheitsplattformen |

| Suiten für Identitäts- und Zugriffsmanagement (IAM) |

| Security Service Edge (SSE)-Lösungen |

| Cloudbasiert |

| Hybrid |

| Vor Ort |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Fertigung und kritische Infrastruktur |

| Einzelhandel und E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Zero Trust Network Access (ZTNA) auf Plattformebene | |

| Datenzentrierte Sicherheitsplattformen | ||

| Suiten für Identitäts- und Zugriffsmanagement (IAM) | ||

| Security Service Edge (SSE)-Lösungen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Hybrid | ||

| Vor Ort | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| IT und Telekommunikation | ||

| Fertigung und kritische Infrastruktur | ||

| Einzelhandel und E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zero Trust Network Access und wie ist sein Ausblick?

Der Markt für Zero Trust Network Access wurde 2025 auf 29,58 Milliarden USD bewertet, erreichte 2026 47,45 Milliarden USD und wird bis 2031 voraussichtlich 109,48 Milliarden USD bei einem CAGR von 18,20 % erreichen.

Wie schnell werden die Ausgaben für Zero Trust im Asien-Pazifik-Raum voraussichtlich wachsen?

Die Ausgaben für Zero Trust im Asien-Pazifik-Raum werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 18,91 % wachsen und damit alle anderen Regionen übertreffen.

Warum sind kleine und mittelständische Unternehmen jetzt potenzielle Kunden für Zero-Trust-Lösungen?

Die SaaS-Bereitstellung mit Preisgestaltung pro Nutzer beseitigt den Bedarf an sechsstelligen Hardware-Käufen und kompensiert den Mangel an internem Sicherheitspersonal, was die Einführung für kleinere Unternehmen praktikabel macht.

Welcher Bereitstellungsmodus hat heute den größten Anteil?

Die cloudbasierte Bereitstellung führt mit 63,71 % der aktuellen Ausgaben, da sie eine schnelle Einbindung ermöglicht und die Appliance-Wartung entfällt.

Welche Herausforderungen verlangsamen die Zero-Trust-Einführung in Industrieanlagen?

Legacy-Steuerungssysteme verwenden Protokolle, die keine Identitätsattribute übertragen können, und das Hinzufügen von Gateways führt zu Latenz, was sowohl Kosten- als auch Sicherheitsbedenken aufwirft.

Wie konzentriert ist die Anbietermarktlandschaft?

Die fünf größten Anbieter machen etwa die Hälfte des globalen Umsatzes aus, was auf eine moderate Konzentration mit Raum für spezialisierte Wettbewerber hinweist.

Seite zuletzt aktualisiert am: