Marktgröße und Marktanteil für Vitreous Tamponade

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

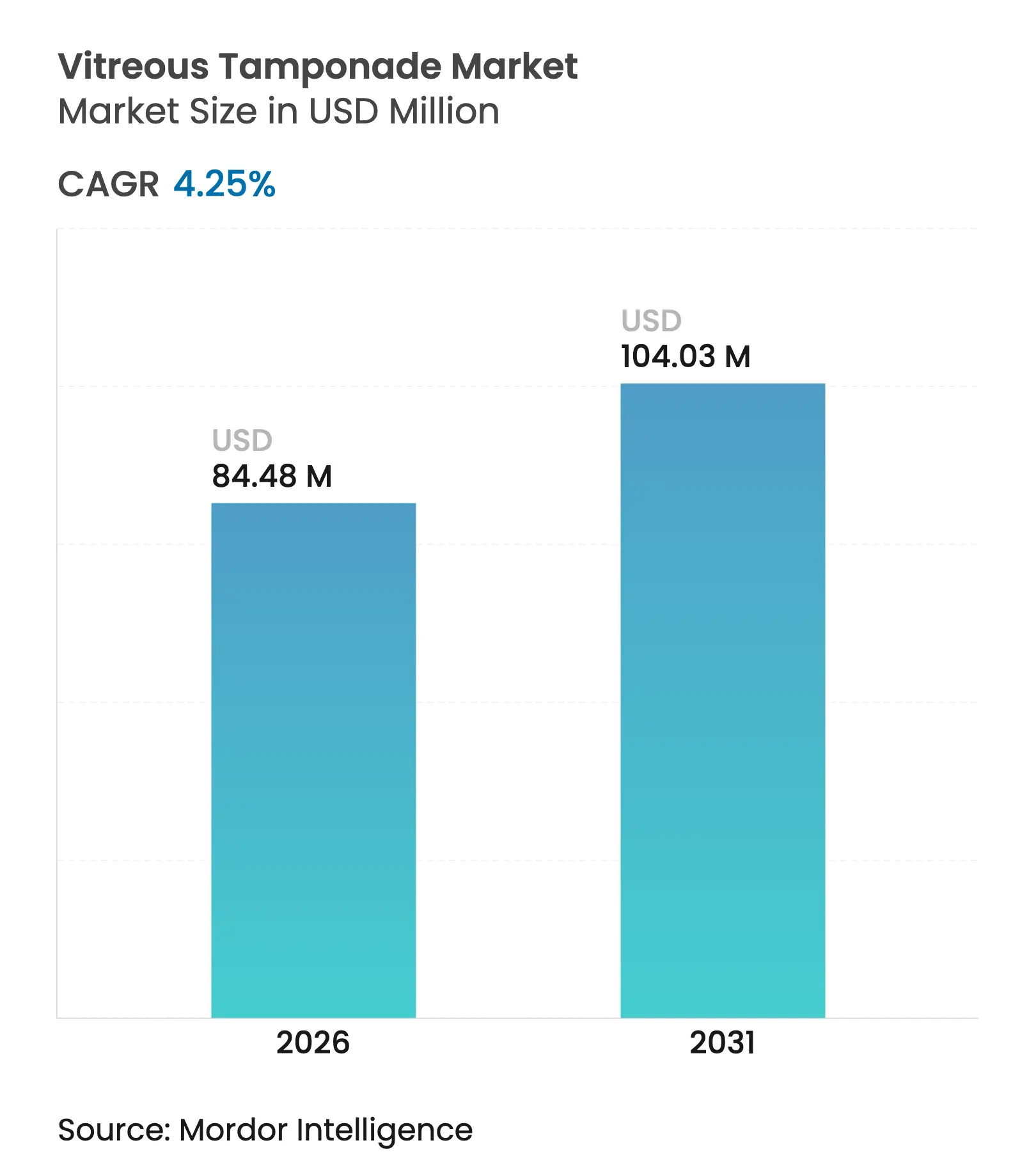

| Marktgröße (2026) | 84.48 Millionen US-Dollar |

| Marktgröße (2031) | 104.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

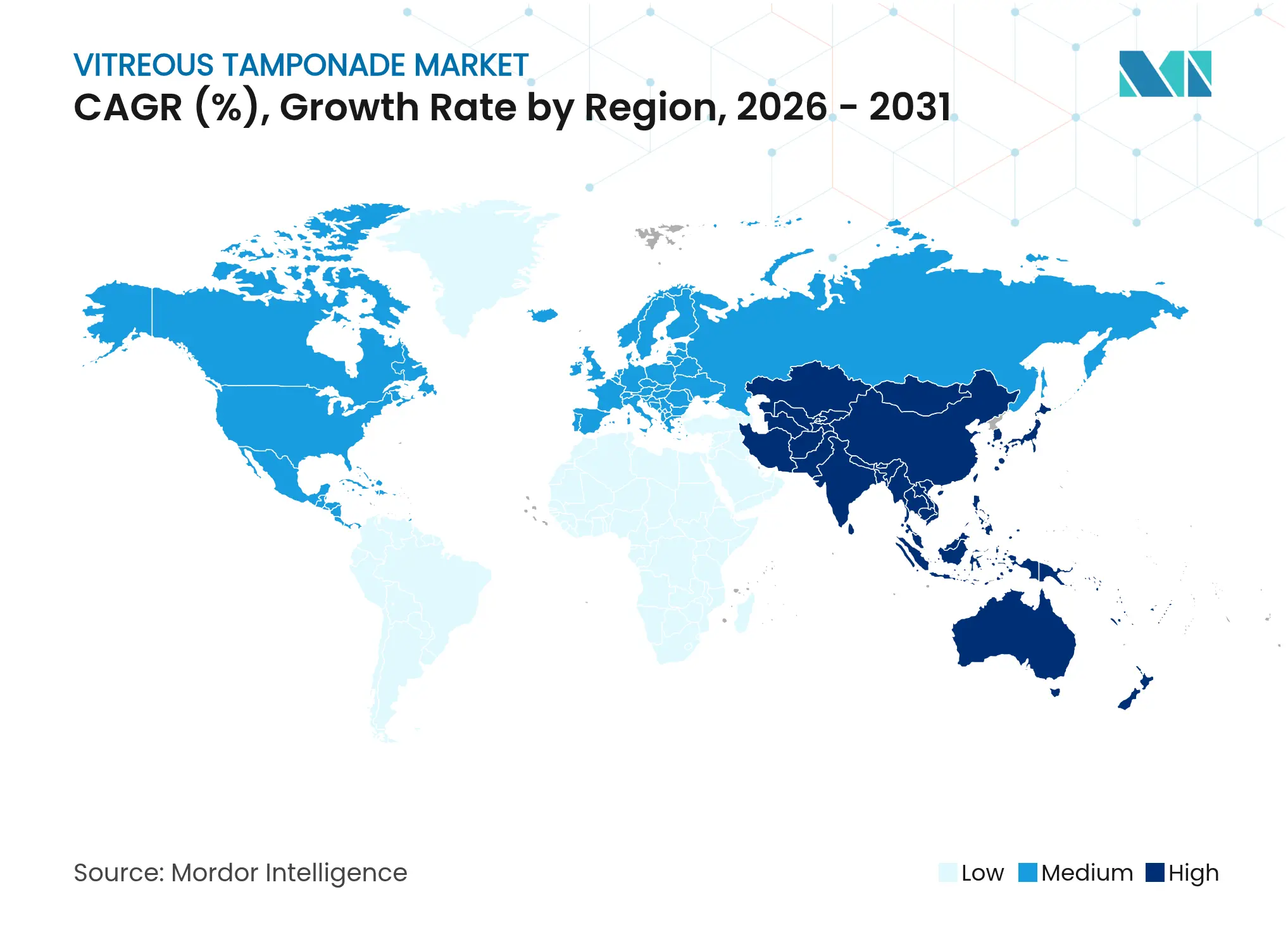

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

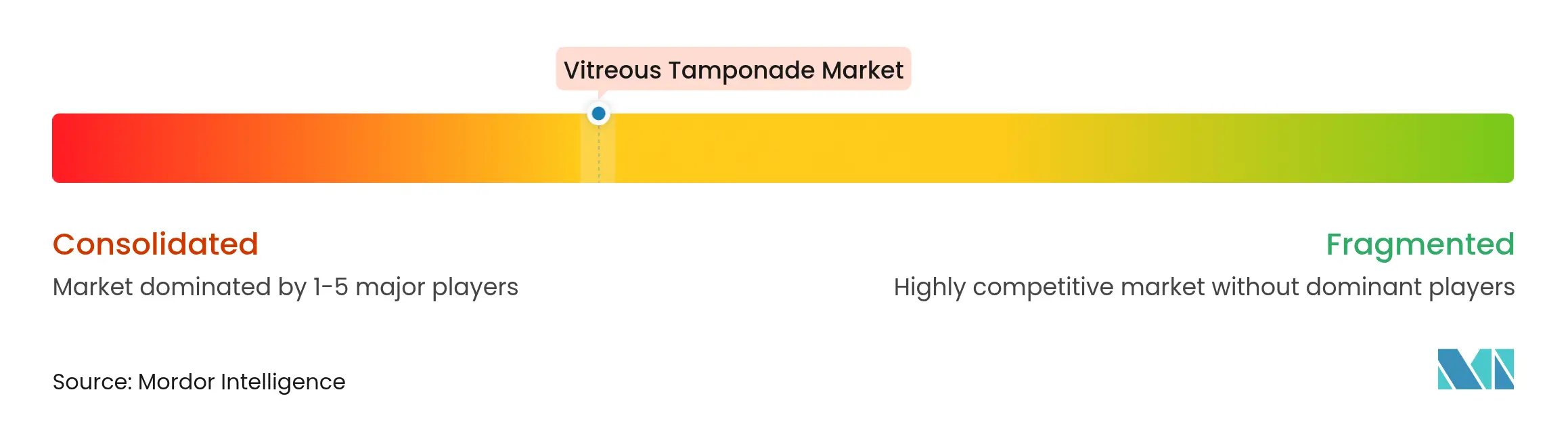

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vitreous Tamponade von Mordor Intelligence

Die Marktgröße für Vitreous Tamponade wurde im Jahr 2025 auf 81,04 Millionen USD geschätzt und wird voraussichtlich von 84,48 Millionen USD im Jahr 2026 auf 104,03 Millionen USD bis 2031 anwachsen, bei einer CAGR von 4,25 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine gemessene Verlagerung vom Volumenwachstum hin zu präzisionsgesteuerten Eingriffen wider, begünstigt durch die steigende Prävalenz diabetischer Retinopathie und die stetige Einführung von 25-Gauge- und 27-Gauge-Mikroinzisions-Vitrektomieplattformen. Hydrogele, die native Biomechanik nachahmen, stehen kurz vor der behördlichen Zulassung und bereiten den Boden für eine technologische Erneuerung, die den Revisionsaufwand im Zusammenhang mit Silikonölen reduziert. Krankenhäuser halten das Fallvolumen hoch, doch die ambulante Vitrektomie in ambulanten Operationszentren nimmt zu, da Kostenträger niedrigere Einrichtungskosten honorieren. Der Wettbewerbsdruck konzentriert sich auf integrierte chirurgische Ökosysteme, wobei Plattformzulassungen wie das Unity-System von Alcon eine engere Verknüpfung zwischen Instrumentierung und Tamponadenverabreichung signalisieren.

Wichtigste Erkenntnisse des Berichts

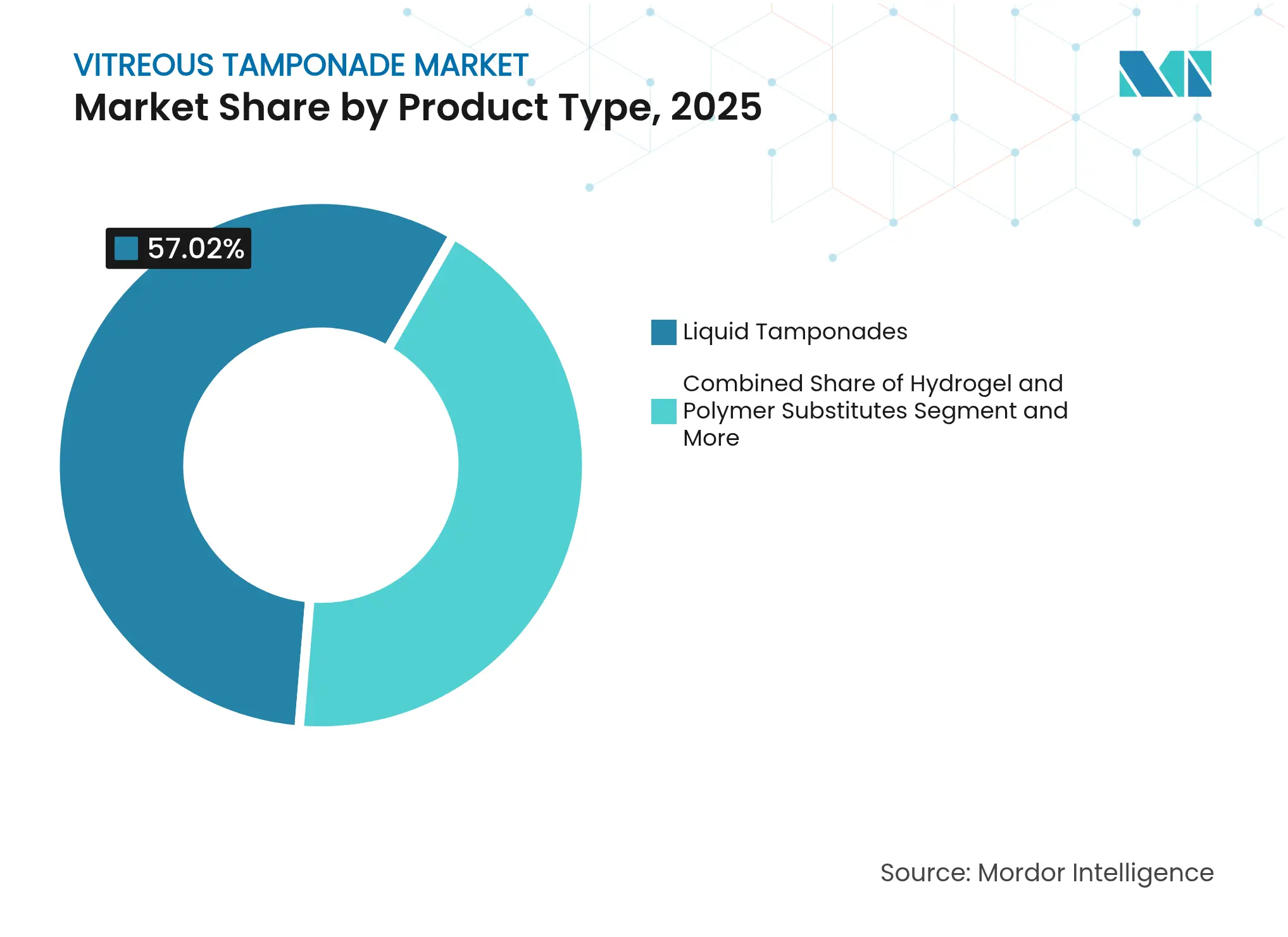

- Nach Produkttyp führten flüssige Tamponaden mit einem Marktanteil von 57,02 % am Markt für Vitreous Tamponade im Jahr 2025, während Hydrogele bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen werden.

- Nach Anwendung entfiel auf die rhegmatogene Netzhautablösung im Jahr 2025 ein Anteil von 46,10 % an der Marktgröße für Vitreous Tamponade, und okuläres Trauma verzeichnet bis 2031 eine CAGR von 8,63 %.

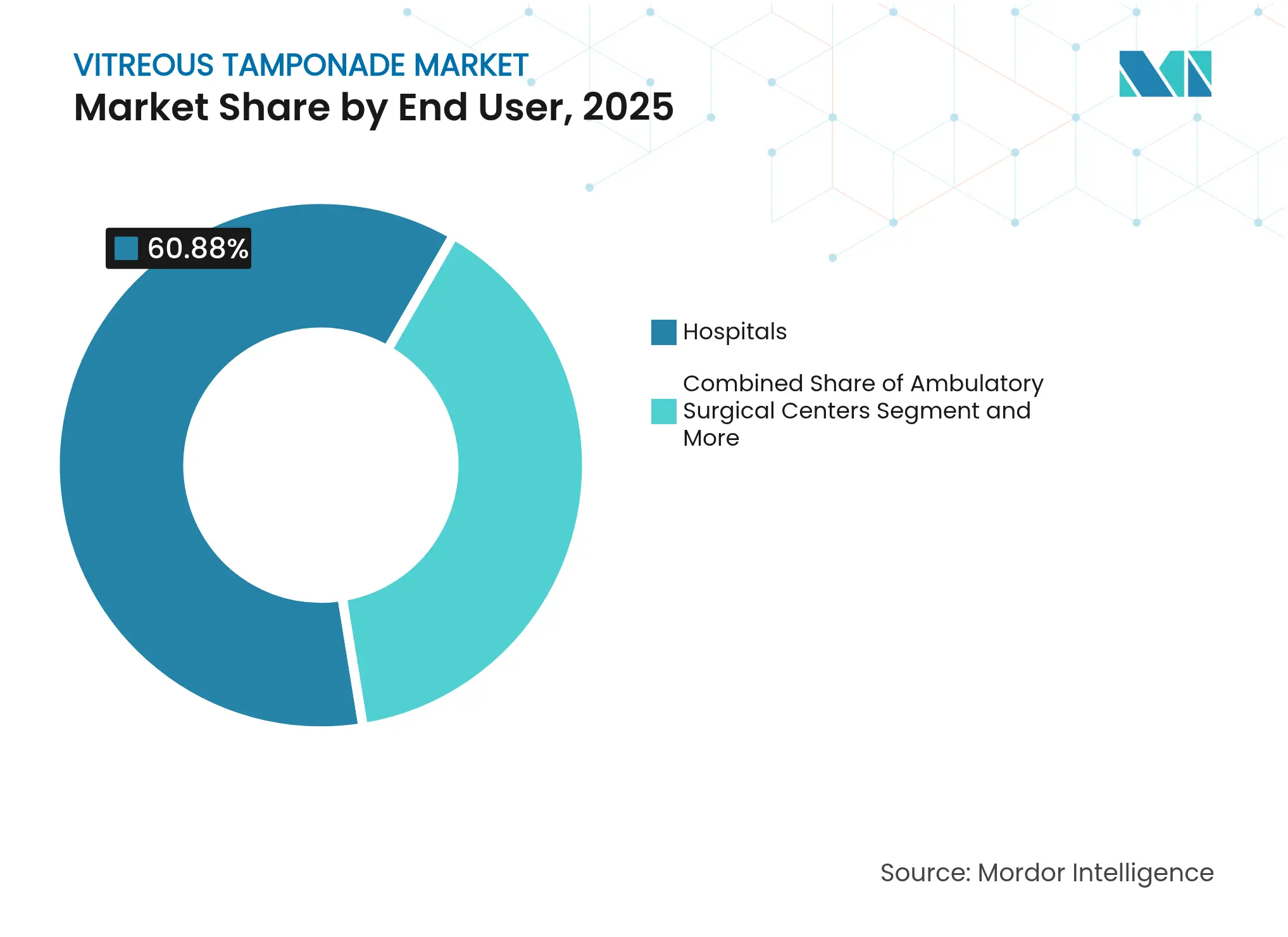

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 60,88 % an der Marktgröße für Vitreous Tamponade, während ambulante Operationszentren mit einer prognostizierten CAGR von 8,42 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,90 %, und Asien-Pazifik ist bis 2031 auf eine CAGR von 8,33 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vitreous Tamponade

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Netzhauterkrankungen und diabetische Retinopathie | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasch alternde Weltbevölkerung | +0.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei minimal-invasiven Vitrektomieplattformen mit 25/27-Gauge | +0.6% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hydrogel-Vitreous-Substitute kurz vor der ersten Zulassung | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung zur ambulanten Vitrektomie in ambulanten Operationszentren | +0.4% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Chinas rasche Einführung des faltbaren kapsulären Glaskörpers (FCVB) | +0.3% | China und Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch diabetische Retinopathie

Diabetische Retinopathie betrifft mittlerweile 9,6 Millionen Amerikaner, und die Zahl wächst weiterhin in Lateinamerika und Südostasien[1]Zentren für Krankheitskontrolle und Prävention, "VEHSS Modellierte Schätzungen: Prävalenz der diabetischen Retinopathie," cdc.gov. Mit zunehmender Schwere der Pathologie erfordern komplexe proliferative Fälle Tamponaden, die länger in situ verbleiben können als herkömmliche expansive Gase, was Chirurgen dazu veranlasst, Silikonöle zu wählen oder Hydrogele im Spätstadium zu testen. Hochpreisige Substitute gewinnen an Bedeutung, da sie die Behandlungszeit durch den Verzicht auf sekundäre Extraktionseingriffe verkürzen. Kostenträger in den Vereinigten Staaten erstatten diese fortschrittlichen Mittel weiterhin im Rahmen bestehender Vitrektomie-Abrechnungscodes, was die kommerzielle Tragfähigkeit stärkt. Parallel dazu haben Behörden für Bevölkerungsgesundheit in China Vitrektomie und Tamponade in den Katalog der wesentlichen medizinischen Leistungen aufgenommen, was den künftigen Pool erstattungsfähiger Patienten erweitert.

Rasch alternde Weltbevölkerung

Fünfundzwanzig Prozent der japanischen Bevölkerung sind mindestens 65 Jahre alt, und ähnliche Verschiebungen sind in Deutschland, Italien und Südkorea zu beobachten. Die Inzidenz der rhegmatogenen Netzhautablösung steigt nach dem 60. Lebensjahr um das Fünffache, was zu einem konstanten Strom chirurgischer Überweisungen führt, der den Markt für Vitreous Tamponade stützt. Augenheilkundliche Kliniken in Ballungsgebieten haben begonnen, Wochenend-Operationssitzungen einzuführen, um mit dem Rückstau an Fällen umzugehen. Regierungen reagieren darauf, indem sie die Ausbildung von Vitreoretinal-Stipendiaten subventionieren, was die qualifizierte Belegschaft erweitert, die in der Lage ist, die Tamponadenplatzierung durchzuführen. Gerätehersteller zielen auf diesen demografischen Trend mit vereinfachten Lieferkits ab, die die Einrichtungskomplexität für stark ausgelastete ambulante Operationssäle reduzieren.

Fortschritte bei minimal-invasiven Plattformen mit 25/27-Gauge

Schnittgeschwindigkeiten von 20.000 Schnitten pro Minute, die über Doppelklingen-Spitzen geliefert werden, verkürzen die Eingriffsdauer im Vergleich zu Vorgängern mit 10.000 Schnitten pro Minute um fast 30 %. Kleinere Wunden bedeuten weniger Nähte und eine schnellere Entlassung der Patienten, sodass viele Reparaturen rhegmatogener Ablösungen als ambulante Fälle geplant werden können. Die Miniaturisierung der Instrumente erweitert die Eignung auf pädiatrische und geriatrische Patientengruppen, die zuvor als schlechte chirurgische Kandidaten galten. Das Ergebnis ist eine größere adressierbare Basis für den Markt für Vitreous Tamponade und niedrigere Einrichtungskosten pro Fall, die für Krankenversicherer attraktiv sind. Hersteller integrieren vorgefüllte Ölkartuschen in diese Systeme, was die Verfahrenseffizienz steigert und das Kontaminationsrisiko reduziert.

Hydrogel-Substitute kurz vor der Zulassung

Alginat-basierte Hydrogele entsprechen nun dem Brechungsindex des natürlichen Glaskörpers und zeigen nach sechs Monaten in porcinen Modellen keine Emulsifikation. Weltweit sind mehr als 210 Studien zu therapeutischen Hydrogelen aktiv, was eine regulatorische Lernkurve schafft, von der ophthalmologische Anwendungen profitieren[2]John R. Clegg, "Hydrogele in der Klinik: Ein Update," AIChE Journal, aiche.onlinelibrary.wiley.com. Frühe Sicherheitsdaten am Menschen belegen die Stabilität des intraokularen Drucks und eine unkomplizierte Injektion durch 25-Gauge-Ports. Da eine Entfernung nicht mehr notwendig ist, können Gesundheitssysteme bei Folgeoperationen sparen, was eine Prämienerstattung unterstützt. Analysten erwarten erste Zulassungen in Europa Ende 2026, woraufhin nordamerikanische und asiatische Regulierungsbehörden historisch gesehen innerhalb von 18 Monaten folgen, was einen globalen Umsatzinflektionspunkt für den Markt für Vitreous Tamponade schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis für hochreine Silikonöle mit hoher Viskosität | -0.7% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Postoperative Komplikationen, die eine Revisionsoperation erfordern | -0.5% | Global, konzentriert in Zentren für komplexe Fälle | Langfristig (≥ 4 Jahre) |

| Schwache Erstattung für schwere Silikonöle in Schwellenmärkten | -0.4% | Vorrangig Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei neuartigen Hydrogel-Substituten | -0.3% | Global, mit unterschiedlichen regionalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis für hochreine Silikonöle

Medizinische Öle, die durch zweistufige Destillation und Filtration gereinigt werden, erzielen Aufschläge von bis zu 40 % gegenüber Standard-Viskositätsgraden. Beschaffungsteams in Lateinamerika und Teilen Afrikas begrenzen die Erstattung zunehmend auf niedrigere Viskositätsgrade, was Chirurgen dazu veranlasst, Premium-Öle auf die komplexesten proliferativen Ablösungen zu rationieren. Kosten-Nutzen-Analysen zeigen, dass ein Wechsel von 5.000 cSt auf 1.000 cSt 510 USD pro Fall einspart, aber das Emulsifikationsrisiko erhöht, was ein klinisches Dilemma schafft. In einigen Regionen ist ein Parallelhandel entstanden, der die Vorhersehbarkeit der Lieferkette erschwert. Diese Dynamiken schaffen einen Preisschirm, unter dem Hydrogele und faltbare Kapselsysteme auf der Grundlage der Gesamtbehandlungskosten und nicht des Stückpreises konkurrieren können.

Postoperative Komplikationen, die eine Revisionsoperation erfordern

Eine Netzhaut-Wiederablösung tritt bei bis zu 24,6 % der Augen nach der Silikonölentfernung auf, und ein zystoides Makulaödem betrifft 41,9 % der Silikonöl-Fälle innerhalb von neun Monaten. Jede Revision fügt direkte Betriebskosten von 2.000–3.400 USD hinzu und verlängert die Gesamterholungszeit um mehrere Wochen. Die Angst der Patienten vor einer möglichen Wiederholungsoperation senkt die Akzeptanz elektiver Tamponadeneingriffe, insbesondere bei älteren Erwachsenen, die mehrere Narkosen scheuen. Chirurgen reagieren darauf, indem sie die Überwachungsprotokolle intensivieren, was die Nachsorgekosten erhöht, die nicht immer von Kostenträgern gedeckt werden. Folglich werden kurzfristige Volumenzuwächse im Markt für Vitreous Tamponade gedämpft, bis sicherere Substitute in die Routinepraxis Einzug halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hydrogele fordern die Dominanz von Silikon heraus

Flüssige Tamponaden hielten im Jahr 2025 einen Marktanteil von 57,02 % am Markt für Vitreous Tamponade, was jahrzehntelange positive Ergebnisse mit Silikonölen bei komplexen Ablösungen widerspiegelt. Das Segment verankert den Markt für Vitreous Tamponade, da Chirurgen weiterhin auf bekannte Viskositätsprofile und vorhersehbare Tamponadendauer vertrauen. Die Ölentfernung erfordert jedoch in 60 % der Fälle mindestens eine zusätzliche Operation, was die klinische Gemeinschaft dazu ermutigt, alternative Materialien in Betracht zu ziehen. Hydrogele verzeichneten mit einer CAGR von 13,92 % das schnellste Wachstum, angetrieben durch ihr selbstheilendes Netzwerk und ihre optische Transparenz, die eine Emulsifikation vermeiden. Europäische Pilotkliniken berichten von reduzierter postoperativer Entzündung, wenn Hydrogele Öl ersetzen, was frühe Begeisterung bei Erstanwendern weckt. Gasagenzien bleiben die Wahl für unkomplizierte Ablösungen, die kurzfristige Unterstützung benötigen, obwohl strenge Positionierungsanforderungen ihre breitere Attraktivität einschränken. Anbieter bündeln nun Gasflaschen mit Einweg-Liefersets, um die Logistik in Hochvolumenzentren zu optimieren. Insgesamt unterstreichen diese Verschiebungen einen schrittweisen Wandel von bloßen Viskositätsüberlegungen hin zu Biokompatibilität und Workflow-Effizienz im Markt für Vitreous Tamponade.

Nach Anwendung: Traumafälle treiben das Wachstum an

Die rhegmatogene Netzhautablösung machte im Jahr 2025 46,10 % der Marktgröße für Vitreous Tamponade aus, dank ihrer hohen Inzidenz und standardisierter klinischer Leitlinien. Chirurgische Erfolgsraten von über 90 % halten dieses Segment stabil, auch wenn sich die Demografie verändert. Makulaforamina und proliferative diabetische Retinopathie bilden zusammen ein beachtliches sekundäres Cluster, bei dem die Wahl der Tamponade auf anatomische Ziele und die Compliance der Patienten abgestimmt wird. Okuläres Trauma verzeichnet, obwohl es in absoluten Volumina kleiner ist, bis 2031 eine CAGR von 8,63 %. Die breitere Verfügbarkeit von 23-Gauge-Vitrektomie-Kits ermöglicht die prompte Entfernung intraokularer Fremdkörper, was infektiöse Folgeerscheinungen reduziert. Streitkräfte und städtische Traumazentren rüsten mikrochirurgische Einheiten auf und erweitern die Tamponadennachfrage in bisher wenig erschlossenen Bereichen. Die wachsende Evidenzbasis für Silikonöl bei traumatischer Endophthalmitis erweitert den therapeutischen Anwendungsbereich weiter und stärkt den Markt für Vitreous Tamponade.

Nach Endnutzer: Ambulante Operationszentren gewinnen chirurgisches Volumen

Krankenhäuser erfassten im Jahr 2025 60,88 % der Marktgröße für Vitreous Tamponade und nutzten dabei multidisziplinäre Teams, die komplizierte Ablösungen mit intraoperativer Bildgebung und längerer Narkose bewältigen. Akademische Zentren beeinflussen die Praxis, indem sie wegweisende Studien zu neuartigen Tamponadenmaterialien durchführen und so die Technologiediffusion vorantreiben. Dennoch verzeichnen ambulante Operationszentren bis 2031 eine CAGR von 8,42 %, da kleinere Gauge-Plattformen eine Entlassung am selben Tag mit minimalen Schmerzen ermöglichen. Kostenträgeranreize in den Vereinigten Staaten erhöhen die Erstattung für ambulante Operationszentren um 2 %, was die Fallmigration stetig aus tertiären Krankenhäusern heraus verlagert. Praxisbasierte Operationssäle, in Japan üblich und nun auch in Europa entstehend, zeigen eine anatomische Einzeloperations-Erfolgsrate von 97,3 %, was das Vertrauen festigt. Hersteller reagieren darauf, indem sie kompakte Vitrektomiesysteme mit vorprogrammierten Einstellungen herausbringen, die auf die Personalmodelle ambulanter Operationszentren abgestimmt sind. Diese strukturellen Verschiebungen diversifizieren die Absatzkanäle für die Vitreous Tamponade Branche und beschleunigen die Einführung benutzerfreundlicher Substitute.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 35,90 % dank etablierter Versicherungsdeckung für Vitrektomie und der prompten Einführung von durch die FDA zugelassenen Tamponadeninnovationen wie dem UNIPURE C3F8-Gasliefersystem. Die Region profitiert von einer starken klinischen Studieninfrastruktur, die die Evidenzgenerierung für Hydrogele der nächsten Generation beschleunigt. Dennoch haben Engpässe bei Augenärzten in mehreren ländlichen Bundesstaaten das Verfahrenswachstum verlangsamt, was Tele-Retina-Initiativen anregt, die mittelfristig die Überweisungspipelines erweitern könnten. Kanada spiegelt die Dynamik der Vereinigten Staaten wider, weist jedoch strengere Preiskontrollen auf, die die Einführung von Premium-Ölen dämpfen.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 8,33 % verzeichnen und stellt den schnellsten regionalen Wachstumstreiber des Marktes für Vitreous Tamponade dar. Die Nationale Medizinproduktebehörde Chinas hat den faltbaren kapsulären Glaskörper (FCVB) zugelassen, und Chirurgen berichten nach 12 Monaten von einer 100%igen Wiederanlagerungsrate bei komplexen Ablösungen. Große Diabetikerpopulationen in Indien, Indonesien und den Philippinen erweitern den Kandidatenpool für Tamponadeneingriffe. Regierungen in der gesamten Region investieren in Netzwerke für die Augenversorgung nach dem Hub-and-Spoke-Modell und kombinieren tertiäre Zentren mit mobilen vitreoretinalen Einheiten, um unterversorgte Bevölkerungsgruppen zu erreichen. Steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für moderne Augenpflege unterstützen die Marktdurchdringung weiter.

Europa zeigt ein stetiges, aber langsameres Wachstum, da die Regulierungsbehörden neuartige Biomaterialien einer strengen Prüfung unterziehen. Die Europäische Arzneimittel-Agentur hat für Hydrogele dreijährige Sicherheitsdaten aus der realen Welt angefordert, was den kommerziellen Rollout über die ursprünglichen Erwartungen hinaus verzögert. Dennoch halten alternde Bevölkerungsstrukturen und robuste chirurgische Ausbildungsökosysteme die Silikonölvolumina stabil. Erstattungsreformen in Deutschland und Frankreich knüpfen die Vergütung stärker an patientenberichtete Ergebnisse, was Produkte begünstigt, die die Revisionsraten senken. Gebiete im Rest der Welt, einschließlich Teilen Südamerikas und des Nahen Ostens, verzeichnen eine schrittweise Einführung, da Privatkrankenhäuser hochviskose Öle und tragbare Vitrektomiekonsolen importieren. Diese vielfältigen regionalen Muster stärken insgesamt einen ausgewogenen Wachstumsausblick für den globalen Markt für Vitreous Tamponade.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet die Vitreous Tamponade Branche, wobei die fünf größten Anbieter im Jahr 2024 einen erheblichen globalen Umsatzanteil auf sich vereinen. Alcon festigte seine Führungsposition durch die Einführung des Unity Vitreoretinal Cataract System, einer integrierten Plattform, die die Arbeit am hinteren Segment und die Tamponadenverabreichung optimiert. Bausch + Lomb verzeichnete ein 13%iges Wachstum im chirurgischen Segment auf der Grundlage höherer Volumina für intraokulare Gase und Silikonöle. Carl Zeiss Meditec AG übernahm Dutch Ophthalmic Research Center und fügte seinem Arsenal die Doppelklingen-Schneider und das Schwer-Öl-Portfolio von DORC hinzu.

Technologiepartnerschaften blühen rund um Hydrogel-Pipelines auf, wobei Start-ups geistiges Eigentum an etablierte Originalgerätehersteller lizenzieren, die regulatorische Einreichungen beschleunigen können. Genentechs kontinuierliches Arzneimittelabgabe-Implantat Susvimo veranschaulicht die Konvergenz zwischen Pharmakotherapie und Tamponadenkonzepten und deutet auf Kombinationsprodukte hin, die sowohl strukturelle Unterstützung als auch Anti-VEGF-Abgabe bieten. Auch Robotik tritt in das Wettbewerbsfeld ein: Preceyes erhielt die CE-Kennzeichnung für ein System, das die Chirurgenbewegung mit submicrometer Genauigkeit stabilisiert, was die Tamponadenplatzierung bei empfindlichen Makulaoperationen verbessern könnte. Unterdessen konzentrieren sich mittelständische asiatische Hersteller auf kostenoptimierte Silikonöle, um Schwellenmärkte zu bedienen, die hohen Importzöllen widerstehen.

Die Preissetzungsmacht verbleibt bei den etablierten Unternehmen, die Verbrauchsmaterialien mit Investitionsgütern im Rahmen langfristiger Serviceverträge bündeln. Ausschreibungsunterlagen großer Krankenhausnetzwerke bevorzugen zunehmend Anbieter, die niedrigere Komplikationsraten dokumentieren können, was die laufende Forschung und Entwicklung in bioinerte Materialien fördert. Insgesamt werden strategische Akquisitionen, Plattformökosysteme und differenzierte Biomaterialien die Wettbewerbspositionierung im Markt für Vitreous Tamponade bis 2030 prägen.

Marktführer in der Vitreous Tamponade Branche

Alcon Inc.

Bausch + Lomb Corp.

Carl Zeiss Meditec AG

Fluoron GmbH

Aurolab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eine Analyse des IRIS-Registers zur praxisbasierten pneumatischen Retinopexie ergab, dass fast 10 % der behandelten Augen später eine Vitrektomie benötigten, was die anhaltende Rolle von Tamponaden bei der Sekundärreparatur unterstreicht.

- Januar 2025: Das Fortis Medical Centre in Kalkutta installierte eine mikrochirurgische Plattform, die für komplexe Netzhauteingriffe optimiert ist, und erweiterte damit den Zugang zu hochpräziser Vitrektomie in Ostindien.

Umfang des globalen Berichts über den Markt für Vitreous Tamponade

Vitreous Tamponaden sind Substanzen, die verwendet werden, um den Glaskörperhohlraum des Auges bei bestimmten Operationen zu füllen, um die Netzhaut zu stützen oder den intraokularen Druck zu kontrollieren. Sie helfen dabei, die Form des Auges aufrechtzuerhalten und die Heilung zu fördern. Diese Tamponaden sind in zwei primären Formen erhältlich: Flüssigkeiten und Gase. Intraokulare Gas-Tamponaden, wie Perfluorpropan (C3F8) und Schwefelhexafluorid (SF6), zeichnen sich dadurch aus, dass sie nicht toxisch, geruchlos, farblos und dichter als Luft sind. Ihre Wirksamkeit bei der Aufrechterhaltung der Adhäsion beruht auf ihrer hohen Oberflächenspannung. Perfluorkohlenstoff-Flüssigkeiten (PFCL) hingegen werden verwendet, um abgelöste Netzhäute zu glätten und subretinale Flüssigkeit zu verdrängen. Darüber hinaus erleichtert die Transparenz von PFCL ihre Anwendung während der intraoperativen Photokoagulation.

Der Markt für Vitreous Tamponade ist nach Produkttyp und Geografie segmentiert. Nach Produkttyp ist der Markt in flüssige Tamponaden und Gas-Tamponaden unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Flüssige Tamponaden |

| Gas-Tamponaden |

| Hydrogel- und Polymer-Substitute |

| Rhegmatogene Netzhautablösung |

| Makulaforamina |

| Proliferative diabetische Retinopathie und Glaskörperblutung |

| Okuläres Trauma |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Augenheilkundliche Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Produkttyp | Flüssige Tamponaden | |

| Gas-Tamponaden | ||

| Hydrogel- und Polymer-Substitute | ||

| Nach Anwendung | Rhegmatogene Netzhautablösung | |

| Makulaforamina | ||

| Proliferative diabetische Retinopathie und Glaskörperblutung | ||

| Okuläres Trauma | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Augenheilkundliche Kliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vitreous Tamponade?

Der Markt erzielte im Jahr 2026 einen Umsatz von 84,48 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 104,03 Millionen USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Hydrogel-Substitute werden voraussichtlich bis 2031 mit einer CAGR von 13,92 % wachsen, da sie die Entfernungsoperation überflüssig machen und natürliche Biomechanik nachahmen.

Welche Region weist die höchste Wachstumsrate auf?

Asien-Pazifik wird voraussichtlich eine CAGR von 8,33 % verzeichnen, angetrieben durch Chinas Zulassung der Technologie des faltbaren kapsulären Glaskörpers und die steigende Diabetesprävalenz.

Warum gewinnen ambulante Operationszentren Marktanteile?

Kleinere Gauge-Vitrektomiesysteme ermöglichen die Entlassung am selben Tag, und Kostenträger in den Vereinigten Staaten erstatten ambulante Operationszentren nun zu höheren Sätzen, was eine CAGR von 8,42 % für diesen Kanal antreibt.

Welche Risiken könnten die künftige Marktexpansion begrenzen?

Hohe Preise für hochreine Silikonöle und postoperative Komplikationen, die kostspielige Revisionsoperationen erfordern, könnten die Einführung in kostenempfindlichen Regionen dämpfen.

Wie werden Hydrogele die Wettbewerbslandschaft beeinflussen?

Erstklassige Hydrogele kurz vor der Zulassung werden voraussichtlich die Präferenz weg von Silikonöl verlagern und Anbieter begünstigen, die Biomaterialkompetenz mit integrierten chirurgischen Plattformen kombinieren.

Seite zuletzt aktualisiert am: