Tamaño y Participación del Mercado de Emulsión de Homopolímero de Acetato de Vinilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

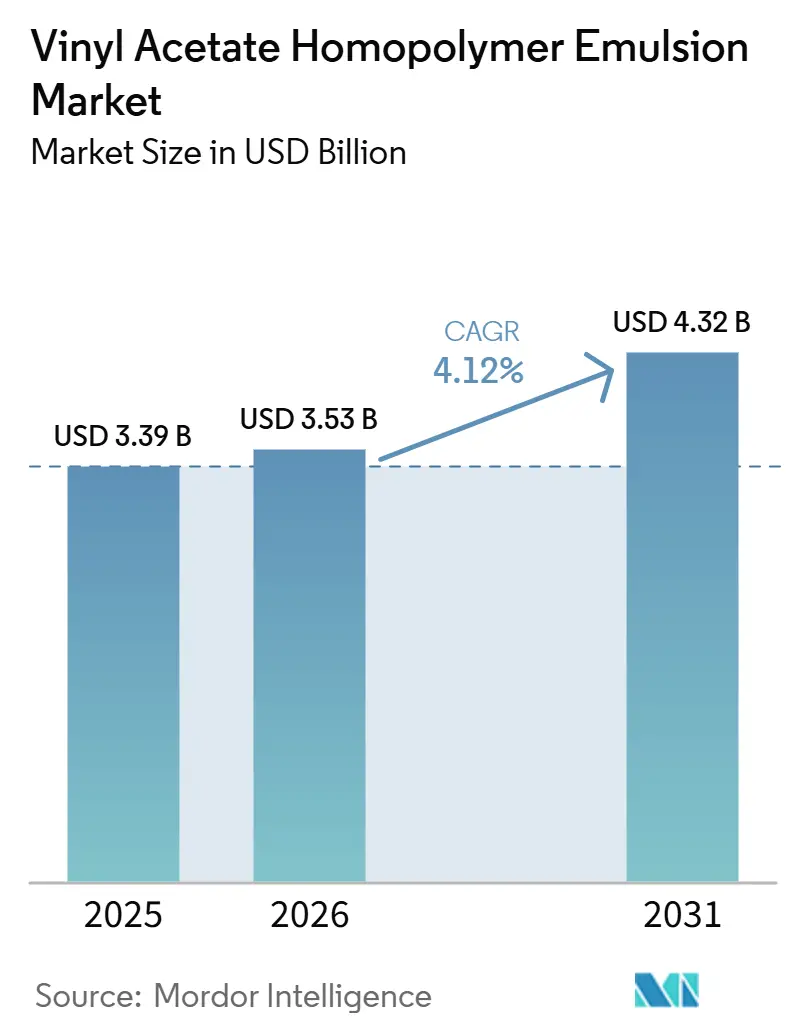

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

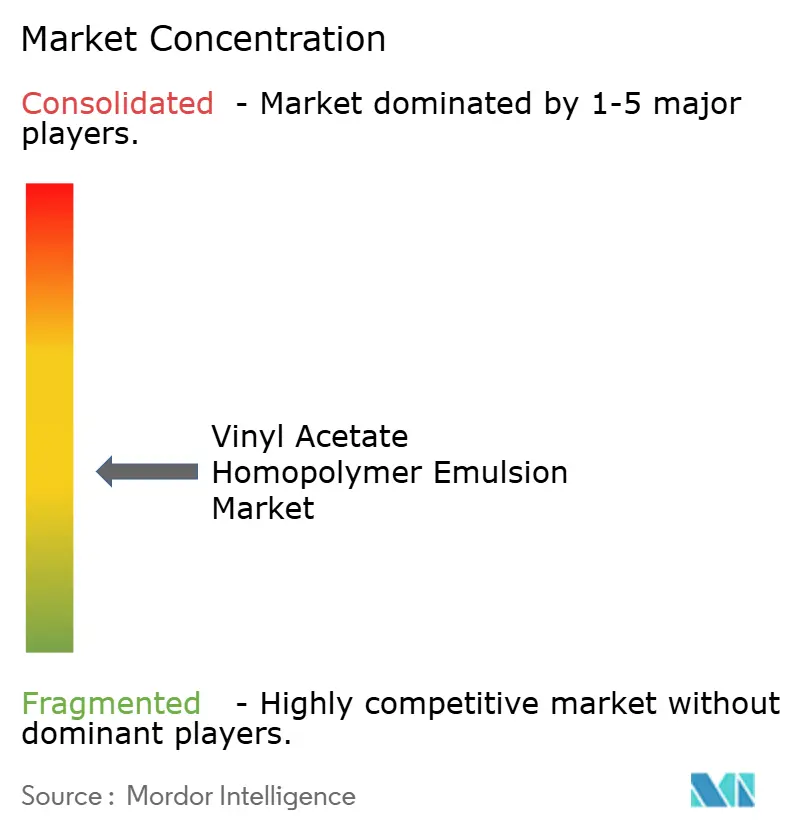

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emulsión de Homopolímero de Acetato de Vinilo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Emulsión de Homopolímero de Acetato de Vinilo se expanda desde USD 3,39 mil millones en 2025 y USD 3,53 mil millones en 2026 hasta USD 4,32 mil millones en 2031, registrando una CAGR del 4,12% entre 2026 y 2031. Los mandatos regulatorios, en particular los estándares actualizados de China para formulaciones con bajo contenido de compuestos orgánicos volátiles, están impulsando los recubrimientos arquitectónicos e industriales hacia plataformas a base de agua. Este cambio está reforzando la demanda de aglutinantes de emulsión de homopolímero de acetato de vinilo. Empresas como Wacker y Celanese están ampliando capacidades en la región, garantizando un suministro más seguro y tiempos de entrega reducidos. Mientras tanto, las innovaciones en recubrimientos de sellado en frío y de barrera están creando nuevas oportunidades en embalajes flexibles reciclables. En el sur y el sudeste de Asia, se registra un auge en la producción de no tejidos de grado higiénico y una creciente demanda de adhesivos con bajo contenido de compuestos orgánicos volátiles en el ensamblaje de vehículos eléctricos, ambos factores que contribuyen al crecimiento incremental. Sin embargo, los productores enfrentan desafíos: la volatilidad de las materias primas y la fuerte competencia de las emulsiones acrílicas y de copolímero de acetato de vinilo y etileno están comprimiendo los márgenes. En respuesta, muchos están pivotando hacia grados especiales y enfatizando las credenciales de circularidad.

Conclusiones Clave del Informe

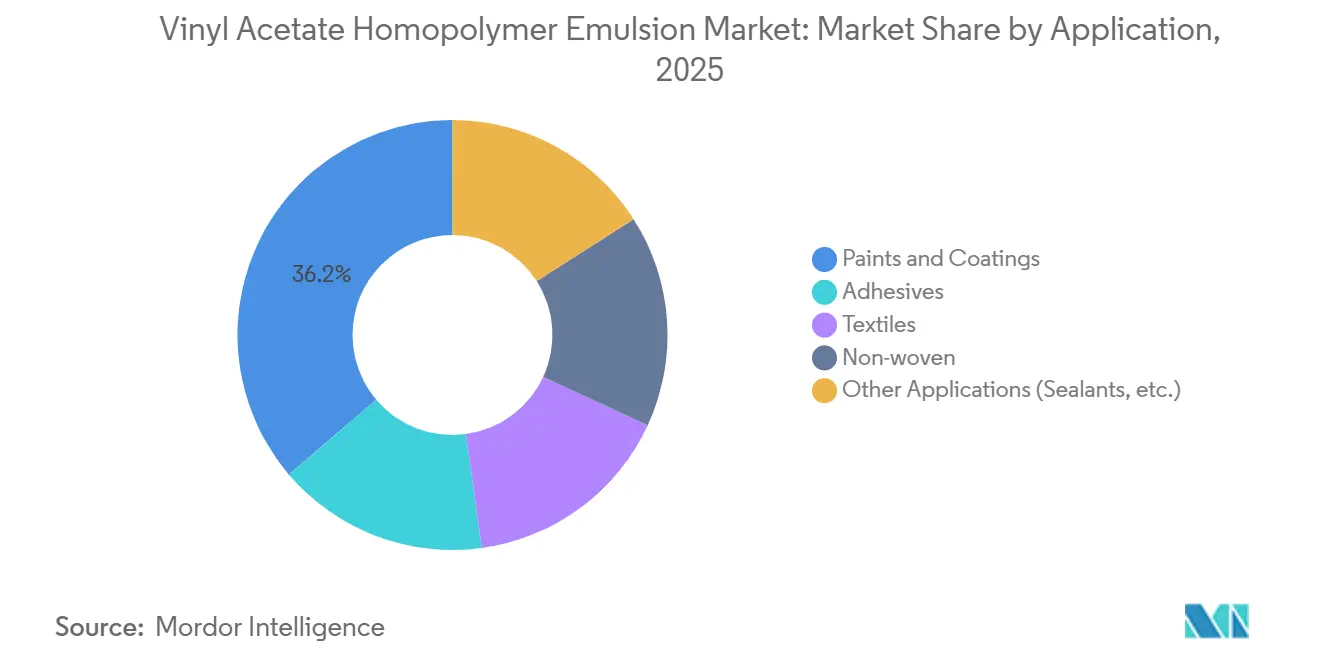

- Pinturas y Recubrimientos lideró con el 36,22% de los ingresos por aplicación en 2025 en el mercado de emulsión de homopolímero de acetato de vinilo, mientras que se proyecta que las aplicaciones de No Tejidos se expandan a una CAGR del 4,22% entre 2026 y 2031, la más rápida entre los segmentos de aplicación.

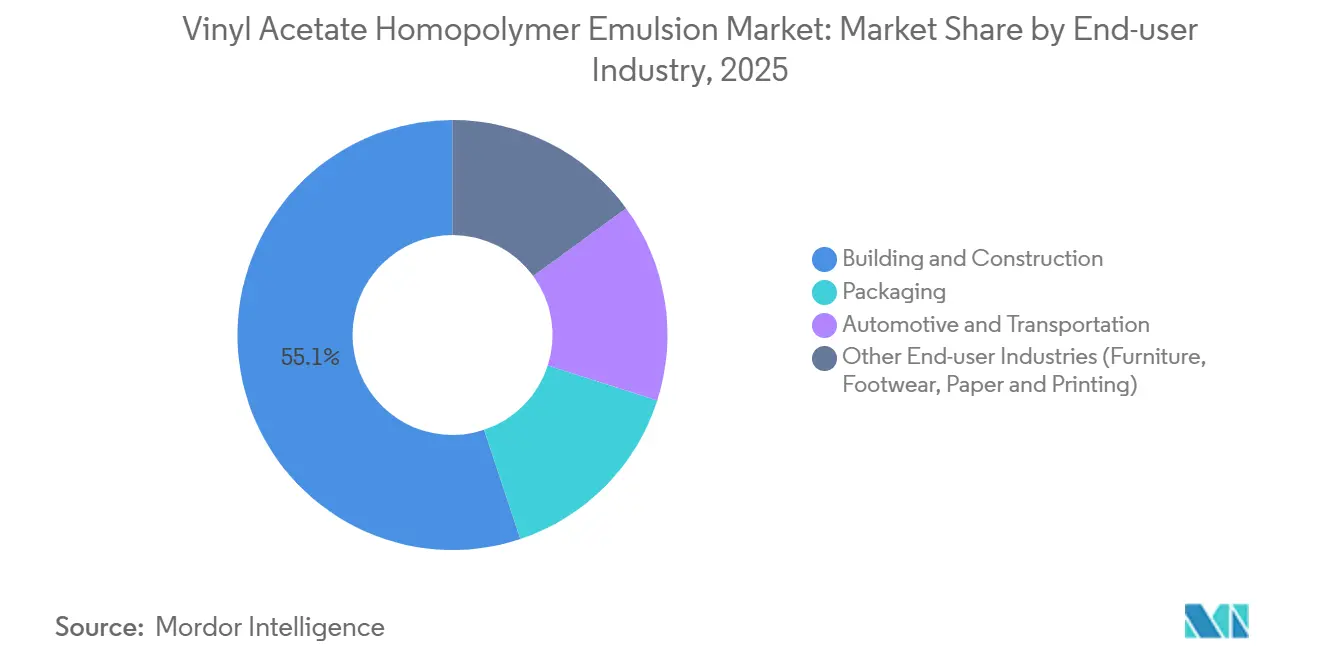

- Construcción y Edificación representó el 55,12% de la demanda de usuarios finales en 2025, la mayor participación en el mercado de emulsión de homopolímero de acetato de vinilo, mientras que se prevé que Automotriz y Transporte registre el mayor crecimiento entre los usuarios finales con una CAGR del 4,77% entre 2026 y 2031.

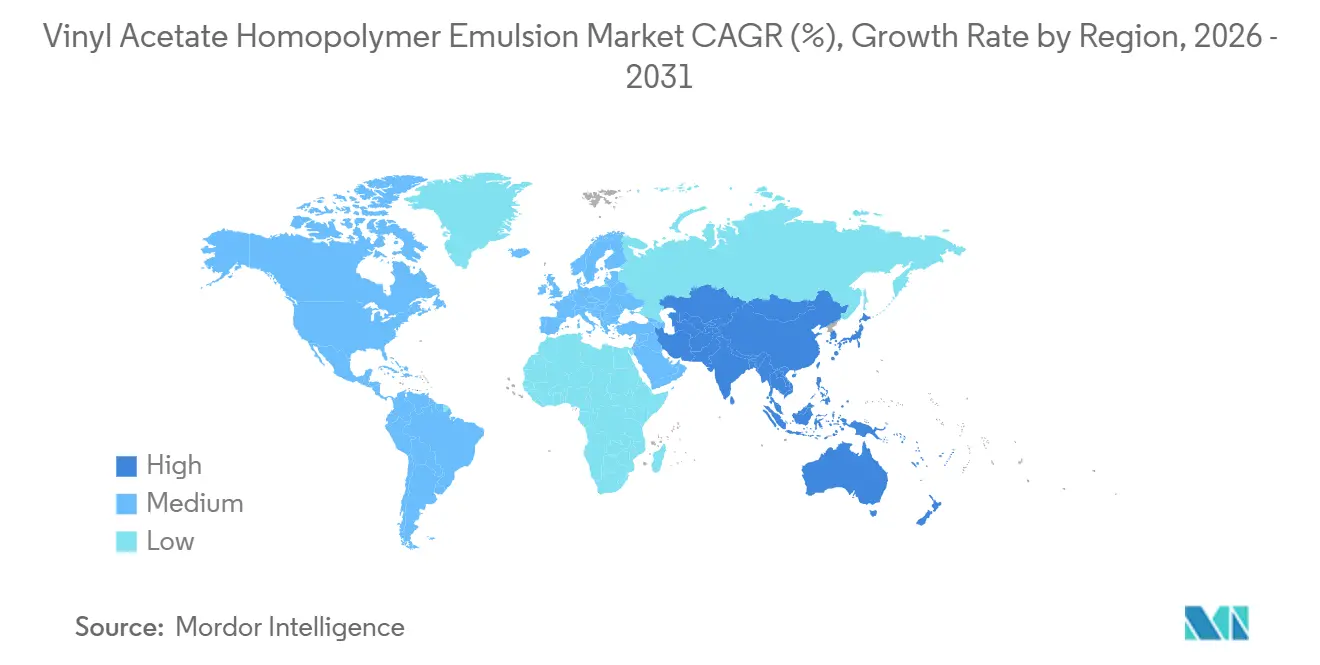

- Asia-Pacífico representó el 46,67% de los ingresos globales en 2025 y avanza a una CAGR regional del 4,65% entre 2026 y 2031, manteniendo su posición como la geografía más grande y de más rápido crecimiento en el mercado de emulsión de homopolímero de acetato de vinilo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Emulsión de Homopolímero de Acetato de Vinilo

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio regulatorio hacia pinturas y recubrimientos con bajo contenido de compuestos orgánicos volátiles | +1.2% | Global, más fuerte en China, la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la producción de papel y tejidos en Asia y Europa | +0.6% | Asia-Pacífico como núcleo, Europa como secundario | Largo plazo (≥ 4 años) |

| Auge en la producción de no tejidos higiénicos en el sur y el sudeste de Asia | +0.8% | Asia del Sur y países de la ASEAN | Mediano plazo (2-4 años) |

| Adopción como recubrimientos de barrera funcionales para embalajes de material único reciclables | +0.9% | Global, liderado por la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Demanda de emulsiones aglutinantes de grado para impresión digital | +0.4% | Global, adopción temprana en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Regulatorio Hacia Pinturas y Recubrimientos con Bajo Contenido de Compuestos Orgánicos Volátiles

El 1 de junio de 2026, China hizo cumplir sus regulaciones GB 30981.1-2025 y GB 30981.2-2025, endureciendo los límites de formaldehído, metales pesados, aromáticos y compuestos orgánicos volátiles. Al mismo tiempo, GB 37824-2019 exige un nivel significativo de eficiencia de reducción para las emisiones de hidrocarburos no metánicos que superen un umbral específico en las regiones estándar. Estas regulaciones orientan a los formuladores hacia sistemas a base de agua. En este contexto, las emulsiones de homopolímero de acetato de vinilo garantizan el cumplimiento normativo, evitando la necesidad de costosos oxidadores térmicos. Europa refleja esta tendencia con la ampliación de las prohibiciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas y la reducción de los límites de compuestos orgánicos volátiles, mientras que Estados Unidos establece un plazo a principios de 2027 para las regulaciones de recubrimientos en aerosol emitidas por la Agencia de Protección Ambiental. En todo el mundo, los usuarios finales priorizan aglutinantes sin aromáticos y con mínimos monómeros residuales. Esta tendencia otorga una ventaja competitiva a los proveedores que ofrecen grados precalificados y conformes con la normativa. El endurecimiento de las regulaciones también está acelerando el alejamiento de los sistemas de solventes de alto contenido de sólidos en los recubrimientos industriales de metales y plásticos. Este cambio amplía el mercado de las emulsiones de homopolímero de acetato de vinilo. Cabe destacar que una gran proporción de los formuladores de recubrimientos de Asia-Pacífico ahora priorizan el «cumplimiento de sistemas a base de agua» en sus decisiones de compra, lo que pone de relieve la influencia de las políticas en las decisiones de adquisición.

Crecimiento de la Producción de Papel y Tejidos en Asia y Europa

La urbanización y la creciente adopción de productos sanitarios están impulsando un crecimiento significativo en la capacidad de máquinas de tejidos en China, India y la ASEAN[1]Dow Inc., "Formulario 10-K 2025," dow.com. Las emulsiones de homopolímero de acetato de vinilo, conocidas por su formación uniforme de película y su fuerte adhesión, son preferidas por los recubridores de alta velocidad y siguen siendo una opción rentable en comparación con las alternativas estireno-acrílicas. En Europa, a medida que las fábricas de papel pasan de las líneas de papel gráfico a los grados de embalaje reciclable, se registra un aumento en la demanda de aglutinantes de bajo olor con reología personalizada. Un lanzamiento de producto reciente destaca la convergencia de las prioridades de higiene, embalaje y reciclabilidad. Esta innovación permite que los aperitivos y confecciones sensibles al calor pasen de los plásticos tradicionales a un papel recubierto con barrera más sostenible. Típicamente, estos formatos de papel recubierto con barrera dependen de emulsiones de homopolímero de acetato de vinilo. Estas emulsiones no solo se armonizan con aditivos minerales o de nanocelulosa, sino que también resisten los simulantes alimentarios acuosos, ofreciendo mayor flexibilidad de formulación en comparación con los sistemas de solventes. Esto crea un ciclo beneficioso: a medida que la expansión de la pulpa impulsa la demanda de recubrimientos, las innovaciones en recubrimientos impulsan aún más la competencia del papel frente a los plásticos flexibles.

Auge en la Producción de No Tejidos Higiénicos en el Sur y el Sudeste de Asia

Los convertidores de productos higiénicos desechables en India, Indonesia y Vietnam pusieron en marcha recientemente varias líneas de hilado por soplado y fusión, con líneas adicionales previstas para su entrega en un futuro próximo. Las emulsiones de homopolímero de acetato de vinilo, conocidas por sus propiedades de tacto suave y baja amarillamiento, son agentes aglutinantes que cumplen con los estándares de ausencia de migrantes en contacto con la piel. Este cumplimiento las diferencia de las resinas estiréncias tradicionales a base de solventes. Se espera que el mercado de emulsión de homopolímero de acetato de vinilo crezca de manera constante, impulsado por el crecimiento unitario, la sustitución de solventes y los mandatos de contenido local que favorecen el abastecimiento doméstico desde plantas regionales. Synthomer reportó un crecimiento significativo en volumen en polímeros de vinilo especiales, atribuyendo la resiliencia a los no tejidos relacionados con la higiene, que a menudo están asegurados con contratos de suministro a largo plazo, proporcionando un amortiguador contra la ciclicidad del mercado. El aumento de los costos laborales está impulsando un cambio hacia tecnologías de unión por pulverización de alta velocidad. En este contexto, las distribuciones precisas del tamaño de partícula de las emulsiones de homopolímero de acetato de vinilo desempeñan un papel crucial, garantizando una integridad uniforme de la tela con niveles reducidos de aditivos, mejorando así la eficiencia de costos.

Adopción como Recubrimientos de Barrera Funcionales para Embalajes de Material Único Reciclables

Las propuestas del Reglamento de Envases y Residuos de Envases de la Unión Europea, combinadas con el aumento de las tarifas de responsabilidad ampliada del productor, están impulsando a los propietarios de marcas hacia estructuras de una sola capa más fáciles de reciclar. Cuando se coformulan con nanocelulosa, plaquetas minerales o ceras especiales a bajos pesos de recubrimiento, las emulsiones de homopolímero de acetato de vinilo pueden servir como barreras efectivas contra el oxígeno y el aceite mineral. Esto ofrece una vía de conversión fluida en las líneas de impresión en huecograbado o flexografía existentes. El HyperBarrier de Smart Planet Technologies demuestra que los recubrimientos ricos en minerales pueden proporcionar una resistencia al oxígeno significativamente mejor en comparación con el polietileno, siendo al mismo tiempo repulpables. Los productores de emulsiones de homopolímero de acetato de vinilo están colaborando con fábricas de papel y fabricantes de equipos originales de conversión para unificar los métodos de prueba y obtener certificaciones de reciclabilidad de organizaciones como PTS y Aticelca, reforzando la confianza de los clientes. Con datos que revelan que la mayoría de los consumidores prefieren opciones reciclables, la adopción de barreras funcionales señala una sólida trayectoria de crecimiento, respaldada por el apoyo de las políticas, que se extiende más allá de la Unión Europea hacia América del Norte y la región de Asia-Pacífico, cada vez más receptiva.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima del monómero de acetato de vinilo | -0.7% | Global, aguda en regiones dependientes del etileno importado | Corto plazo (≤ 2 años) |

| Competencia de emulsiones acrílicas y de copolímero de acetato de vinilo y etileno | -0.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dificultad para cumplir los límites de migración en contacto con alimentos sin reticulantes costosos | -0.3% | Unión Europea y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima del Monómero de Acetato de Vinilo

Producido a partir de etileno y ácido acético, el costo del monómero de acetato de vinilo está estrechamente vinculado a los índices de referencia del petróleo crudo y el gas natural, que experimentaron fluctuaciones trimestrales significativas[2]Henkel, "Sellado para la Circularidad: Henkel Lanza la Primera Solución de Sellado en Frío para Papel Recubierto con Barrera," henkel.com. Las interrupciones en las principales unidades de monómero de acetato de vinilo en Taiwán y Estados Unidos provocaron un aumento significativo en los precios al contado, poniendo de manifiesto la susceptibilidad de la industria a las paradas inesperadas. Las disparidades de precios regionales, intensificadas por los cuellos de botella en el transporte de carga y los cambios arancelarios, obligan a los productores de emulsiones asiáticos a navegar en un equilibrio delicado entre el etileno doméstico e importado. Esta volatilidad de precios no solo reduce los márgenes en los contratos de precio fijo, sino que también complica el traslado de costos, un desafío especialmente pronunciado para los formuladores más pequeños. Si bien los grandes actores como Celanese y Wacker, con sus capacidades de monómero de acetato de vinilo integradas hacia atrás y sus tuberías de etileno, gozan de cierto aislamiento frente a estas fluctuaciones, aún reconocen las variaciones en las materias primas como un riesgo significativo para las ganancias en sus informes anuales. En respuesta, los equipos de adquisiciones están ampliando sus fuentes de suministro y asegurando contratos de intercambio de etileno a más largo plazo, aunque con la comprensión de que estas coberturas introducen costos generales adicionales y riesgos de contraparte.

Competencia de Emulsiones Acrílicas y de Copolímero de Acetato de Vinilo y Etileno

Las emulsiones acrílicas y de copolímero de acetato de vinilo y etileno, conocidas por su superior durabilidad exterior y resistencia a los rayos ultravioleta, están ejerciendo presión de precios sobre los grados de homopolímero de acetato de vinilo. Este cambio es particularmente evidente en los mercados de recubrimientos arquitectónicos y adhesivos sensibles a la presión. La división de Polímeros de Wacker experimentó una caída en las ventas y una disminución significativa en las ganancias antes de intereses, impuestos, depreciación y amortización. La empresa atribuyó estos contratiempos a una demanda de construcción debilitada y a una mayor competencia en los segmentos de menor margen. Mientras tanto, las Soluciones Adhesivas de Arkema experimentaron un aumento en los volúmenes, a pesar de una caída en los precios. Esta tendencia subraya la feroz competencia de costos dentro de las categorías de emulsiones. En respuesta a estas dinámicas del mercado, las empresas están racionalizando sus líneas de productos. Por ejemplo, Synthomer está reduciendo su enfoque en los productos básicos. En cambio, está canalizando inversiones hacia polímeros de vinilo especiales, en particular aquellos con la certificación de balance de masa de la Certificación Internacional de Sostenibilidad y Carbono PLUS. Este giro estratégico no solo mejora su posicionamiento en el mercado, sino que también ayuda a recuperar el poder de fijación de precios en nichos con etiquetas ecológicas. Si bien los acrílicos están ganando terreno, especialmente en Europa y América del Norte, donde la resistencia a la intemperie es primordial, sirven como un sustituto formidable para las pinturas arquitectónicas de uso general. En este contexto, las primas de precio asociadas con los acrílicos a menudo se justifican por los ciclos de repintado extendidos que ofrecen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Recubrimientos Impulsados por la Regulación Mantienen la Primacía Mientras los No Tejidos se Aceleran

Pinturas y Recubrimientos contribuyó significativamente a los ingresos totales, equivalente al 36,22% de los ingresos de 2025, anclando el liderazgo en participación del mercado de emulsión de homopolímero de acetato de vinilo en aplicaciones. Las formulaciones arquitectónicas dominan dentro de este segmento, impulsadas por el cambio de China hacia sistemas a base de agua y el endurecimiento de los límites de compuestos orgánicos volátiles en Europa. Durante el mismo horizonte, se espera que las emulsiones de grado de rendimiento con injerto de comonómero erosionen los recubrimientos industriales a base de solventes, ampliando la base de aplicaciones.

Se anticipa que las aplicaciones de No Tejidos comenzarán desde una base de mercado relativamente más pequeña y se prevé que crezcan a una CAGR del 4,22% entre 2026 y 2031. Los convertidores de higiene favorecen cada vez más los aglutinantes de homopolímero de acetato de vinilo debido a su perfil de bajo olor y suavidad. Cabe destacar que un número significativo de los principales productores de pañales en el sudeste de Asia han aprobado grados suministrados localmente. Mientras tanto, el segmento de adhesivos experimenta un crecimiento constante. Esto está impulsado en gran medida por un cambio hacia embalajes de material único reciclables, lo que ha aumentado la demanda de sistemas resellables y de sellado en frío. Estos sistemas, a su vez, dependen de dispersiones de homopolímero de alta adherencia. Aunque las aplicaciones textiles y otras contribuyen con una participación menor al valor total, sirven como terrenos de prueba cruciales para los aglutinantes de impresión digital y los sellantes especiales. Las innovaciones que resultan exitosas en estas áreas a menudo se trasladan a segmentos de mayor volumen, garantizando un flujo continuo en la cartera de productos.

Por Industria de Usuario Final: La Construcción Domina Mientras el Sector Automotriz Impulsado por los Vehículos Eléctricos Gana Ritmo

Construcción y Edificación capturó el 55,12% de la demanda de 2025. En el mercado de emulsión de homopolímero de acetato de vinilo, el sector de la construcción sigue siendo el principal usuario final. Las aplicaciones clave incluyen adhesivos para baldosas, capas base para sistemas de aislamiento y acabado exterior, y pinturas arquitectónicas. Para atender esta demanda, Wacker ha ampliado significativamente su instalación de Nanjing, más que duplicando su capacidad de producción de polvo polimérico para apoyar el creciente mercado de mortero seco. Las proyecciones sugieren un crecimiento constante en el uso en construcción. Aunque las desaceleraciones cíclicas pueden afectar el ritmo de crecimiento, los sólidos programas de infraestructura urbana en India e Indonesia, con inversiones anuales sustanciales en vivienda y transporte, continúan impulsando esta expansión.

Los sectores Automotriz y de Transporte representaron una pequeña porción del consumo total, pero están previstos para una CAGR del 4,77% entre 2026 y 2031. Entre los usuarios finales, el sector automotriz está liderando el camino. Los paquetes de baterías de vehículos eléctricos demandan sellantes con bajo contenido de compuestos orgánicos volátiles que cuenten con estabilidad dieléctrica. Las emulsiones de homopolímero de acetato de vinilo, cuando se modifican con funcionalidad de uretano o epoxi, emergen como la solución preferida, ofreciendo tanto adhesión como retardancia a la llama. La industria del embalaje mantiene una participación de mercado estable, respaldada por el impulso de los minoristas de la Unión Europea y América del Norte hacia el despliegue de papel recubierto con barrera. Mientras tanto, sectores como los laminados para muebles, la encuadernación de libros y el calzado conforman el resto, creciendo en consonancia con el producto interno bruto y proporcionando un efecto estabilizador frente a la volatilidad general del mercado.

Análisis Geográfico

Asia-Pacífico sigue siendo el epicentro de la demanda, representando el 46,67% de los ingresos de 2025 y expandiéndose a una CAGR del 4,65% entre 2026 y 2031. El dominio de China en los volúmenes de recubrimientos, junto con el auge de India en la producción de higiene, impulsa el impulso del mercado. El complejo de Nanjing de Celanese, con una capacidad de producción significativa para el monómero de acetato de vinilo y la emulsión de copolímero de acetato de vinilo y etileno, es un testimonio de las estrategias de suministro localizadas esenciales para atender el vasto consumo de la región. El impulso regulatorio, en particular la serie GB 30981 de China, consolida el cambio hacia productos a base de agua. Mientras tanto, las plantas de higiene en la región de la Asociación de Naciones del Sudeste Asiático ofrecen un impulso incremental. El ambicioso objetivo de India de duplicar la disponibilidad de viviendas ancla la demanda de recubrimientos relacionados con la construcción. Además, una reducción propuesta en el impuesto sobre bienes y servicios para pinturas a base de agua podría acelerar significativamente su adopción.

América del Norte y Europa representan colectivamente una porción sustancial del gasto global. En Estados Unidos, el plazo de la Agencia de Protección Ambiental para los recubrimientos en aerosol, combinado con las regulaciones estatales sobre compuestos orgánicos volátiles, promueve la adopción del homopolímero de acetato de vinilo en bienes de consumo. Al mismo tiempo, la expansión de Wacker en Kentucky fortalece la cadena de suministro doméstica. El impulso de Europa hacia una economía circular alimenta la demanda de aplicaciones de barrera de material único. La adquisición estratégica por parte de Arkema del negocio de adhesivos para embalajes flexibles de Dow la posiciona para beneficiarse de este impulso político. A pesar de la madurez de los mercados de construcción, los mandatos de eficiencia energética en retrofits y el enfoque en la reducción de peso en el sector automotriz continúan impulsando un crecimiento moderado.

Si bien América del Sur representa una participación menor de los ingresos globales, se beneficia de los proyectos de infraestructura brasileños y las inversiones en el sector automotriz de fabricantes de equipos originales. Sin embargo, la volatilidad cambiaria plantea desafíos, especialmente en los costos de importación de materias primas. Esta imprevisibilidad empuja a los convertidores hacia el abastecimiento local. En respuesta a esta tendencia, Synthomer ha localizado sus productos, trasladando grados europeos previamente importados a sus plantas en Estados Unidos y América Latina, reduciendo así la exposición a los fletes y aranceles. Oriente Medio y África, aunque más pequeños en tamaño absoluto, son testigos de focos de crecimiento significativo. Esta expansión es particularmente notable donde las iniciativas de vivienda de Arabia Saudita y Sudáfrica se alinean con un ingreso disponible creciente y un mayor consumo de higiene, aunque partiendo de una base modesta y enfrentando restricciones debido a la capacidad limitada de polimerización.

Panorama Competitivo

El Mercado de Emulsión de Homopolímero de Acetato de Vinilo está moderadamente fragmentado. Las características de sostenibilidad, como el contenido biológico de balance de masa, la reciclabilidad y las formulaciones libres de fluorocarbonos, son diferenciadores fundamentales. Por ejemplo, el recubrimiento de papel de sellado en frío de Henkel subraya la demanda del mercado por tales atributos, lo que lleva a los proveedores de materias primas a elaborar aglutinantes prevalidados para el reciclaje de papel. La intensidad de la propiedad intelectual está en aumento; una patente de Dow y Rohm & Haas sobre aglutinantes modificados con silicona destaca una combinación de química acrílica y de acetato de vinilo, allanando el camino para mejoras innovadoras en el rendimiento. Los actores más pequeños en centros regionales como China, India y el sudeste de Asia están aprovechando el acceso a materias primas locales y los menores costos generales, lo que les permite fijar precios de manera agresiva. Esta tendencia plantea desafíos de compresión de márgenes para las grandes multinacionales que operan en segmentos de uso general.

Líderes de la Industria de Emulsión de Homopolímero de Acetato de Vinilo

Wacker Chemie AG

Celanese Corporation

Dow

Arkema

Chang Chun Group.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Wacker Chemie anunció en su informe anual que ha ampliado la capacidad de dispersiones de copolímero de acetato de vinilo y etileno en Calvert City, Estados Unidos, reforzando la resiliencia del suministro y apoyando la demanda en construcción, recubrimientos y adhesivos en medio de condiciones desafiantes del mercado global.

- Marzo de 2024: Sekisui Specialty Chemicals relanzó su serie de copolímeros de alcohol polivinílico Selvol Ultiloc, impulsando las ofertas de productos a base de monómero de acetato de vinilo con mayor adhesión, resistencia al agua y flexibilidad para aplicaciones de recubrimientos, adhesivos y construcción.

Alcance del Informe del Mercado Global de Emulsión de Homopolímero de Acetato de Vinilo

La emulsión de homopolímero de acetato de vinilo se produce polimerizando monómeros de acetato de vinilo en agua, formando una dispersión blanca lechosa de acetato de polivinilo (PVAc). Ofrece una excelente adhesión a sustratos porosos como papel, madera y textiles, lo que la hace vital en adhesivos, pinturas y recubrimientos. Su naturaleza a base de agua garantiza bajas emisiones de compuestos orgánicos volátiles, reciclabilidad y compatibilidad con aplicaciones de construcción y embalaje sostenibles, apoyando la demanda global de materiales ecológicos.

El Mercado Global de Emulsión de Homopolímero de Acetato de Vinilo está segmentado por aplicación, industria de usuario final y geografía. Por Aplicación, el mercado está segmentado en pinturas y recubrimientos, adhesivos, textiles, no tejidos y otras aplicaciones como sellantes. Por Industria de Usuario Final, el mercado está segmentado en construcción y edificación, embalaje, automotriz y transporte, y otras industrias de usuario final, incluidos muebles, calzado, papel e impresión. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado Global de Emulsión de Homopolímero de Acetato de Vinilo en 19 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Pinturas y Recubrimientos |

| Adhesivos |

| Textiles |

| No Tejidos |

| Otras Aplicaciones (Sellantes, etc.) |

| Construcción y Edificación |

| Embalaje |

| Automotriz y Transporte |

| Otras Industrias de Usuario Final (Muebles, Calzado, Papel e Impresión) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos | ||

| Textiles | ||

| No Tejidos | ||

| Otras Aplicaciones (Sellantes, etc.) | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Embalaje | ||

| Automotriz y Transporte | ||

| Otras Industrias de Usuario Final (Muebles, Calzado, Papel e Impresión) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de emulsión de homopolímero de acetato de vinilo en 2031?

Se proyecta que el tamaño del mercado de emulsión de homopolímero de acetato de vinilo alcance USD 4,32 mil millones en 2031, creciendo a una CAGR del 4,12% desde 2026.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que los materiales de higiene de No Tejidos crezcan a una CAGR del 4,22% hasta 2031, a medida que los productores de pañales y productos de cuidado femenino en el sur y el sudeste de Asia amplían su capacidad.

¿Por qué Asia-Pacífico es la región dominante para las emulsiones de homopolímero de acetato de vinilo?

Asia-Pacífico controla el 46,67% de los ingresos globales gracias a la actividad de construcción de China, el creciente sector manufacturero de India y la demanda de higiene de la ASEAN, todo ello reforzado por las expansiones de capacidad local de los principales proveedores.

¿Qué industria de usuario final ofrece el mayor potencial de crecimiento más allá de la construcción?

Automotriz y Transporte, especialmente el ensamblaje de vehículos eléctricos, está preparado para una CAGR del 4,77% entre 2026 y 2031, a medida que los adhesivos y sellantes con bajo contenido de compuestos orgánicos volátiles ganan terreno.

¿Cómo están gestionando los proveedores la volatilidad del precio de las materias primas?

Los principales productores mitigan las fluctuaciones del monómero de acetato de vinilo mediante la integración hacia atrás, contratos de etileno a varios años y la diversificación geográfica de los activos de producción.

Última actualización de la página el: