Vinyl Acetate Monomer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

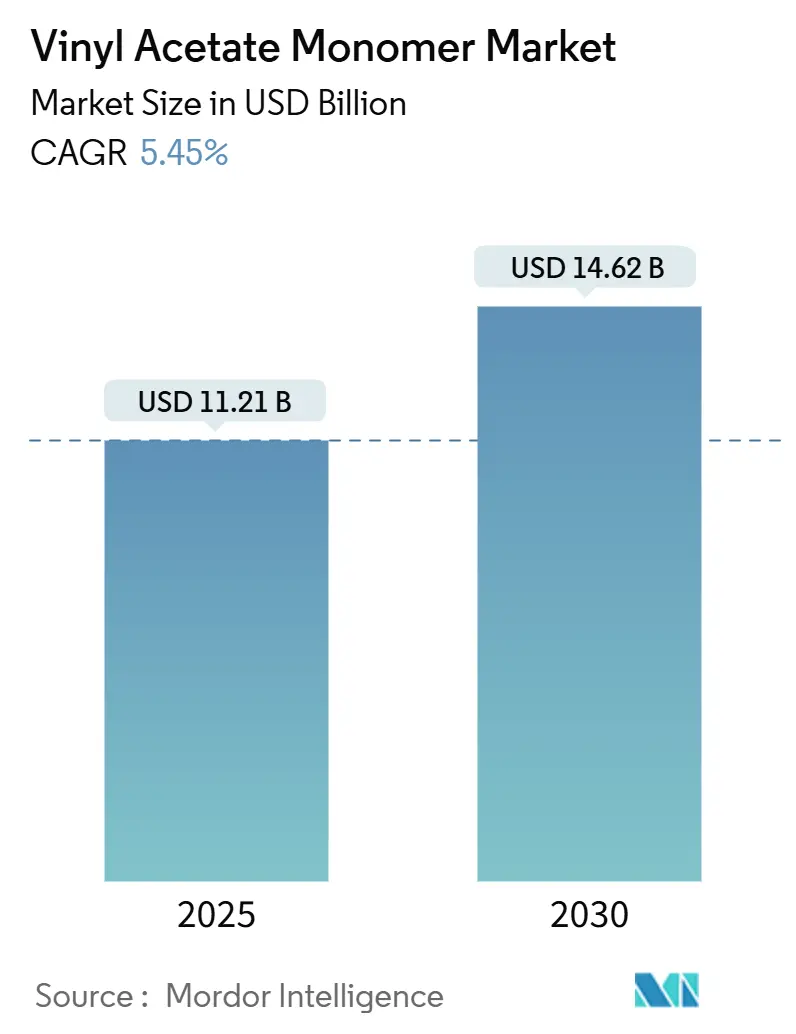

| Marktgröße (2025) | 11.21 Milliarden US-Dollar |

| Marktgröße (2030) | 14.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vinyl Acetate Monomer Marktanalyse von Mordor Intelligence

Die Marktgröße des Vinyl Acetate Monomer Marktes wird im Jahr 2025 auf 11,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,62 Milliarden USD erreichen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2025–2030). Die anhaltende Nachfrage nach Polyvinylalkohol, Polyvinylacetat und Ethylen-Vinylacetat verankert den Vinyl Acetate Monomer Markt fest in den Lieferketten der Bereiche Verpackung, Bauwesen und Solarphotovolataik. Die Wettbewerbsdynamik dreht sich um regionale Rohstoffökonomien: Nordamerikanische Produzenten nutzen aus Schiefergas gewonnenes Ethylen, während neue asiatische Kapazitäten den Versorgungsdruck erhöhen. Das Wachstum bei wasserbasierenden Klebstoffen, der rasche Ausbau von EVA-Einkapselungslinien für Solarmodule sowie die frühe Kommerzialisierung von Bio-Essigsäure-Routen sollen die Einnahmequellen diversifizieren. Die kurzfristige Rentabilität bleibt jedoch empfindlich gegenüber Preisschwankungen bei Ethylen und Essigsäure, zusätzlichen VOC-Emissionskonformitätskosten und der Verfügbarkeit von Palladiumkatalysatoren. Integrierte Akteure mit eigenem Ethylen und nachgelagerten Dispersionseinheiten sind daher besser positioniert, um Margen zu verteidigen, während Händlerproduzenten mit Überangebot und steigendem regulatorischem Aufwand konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

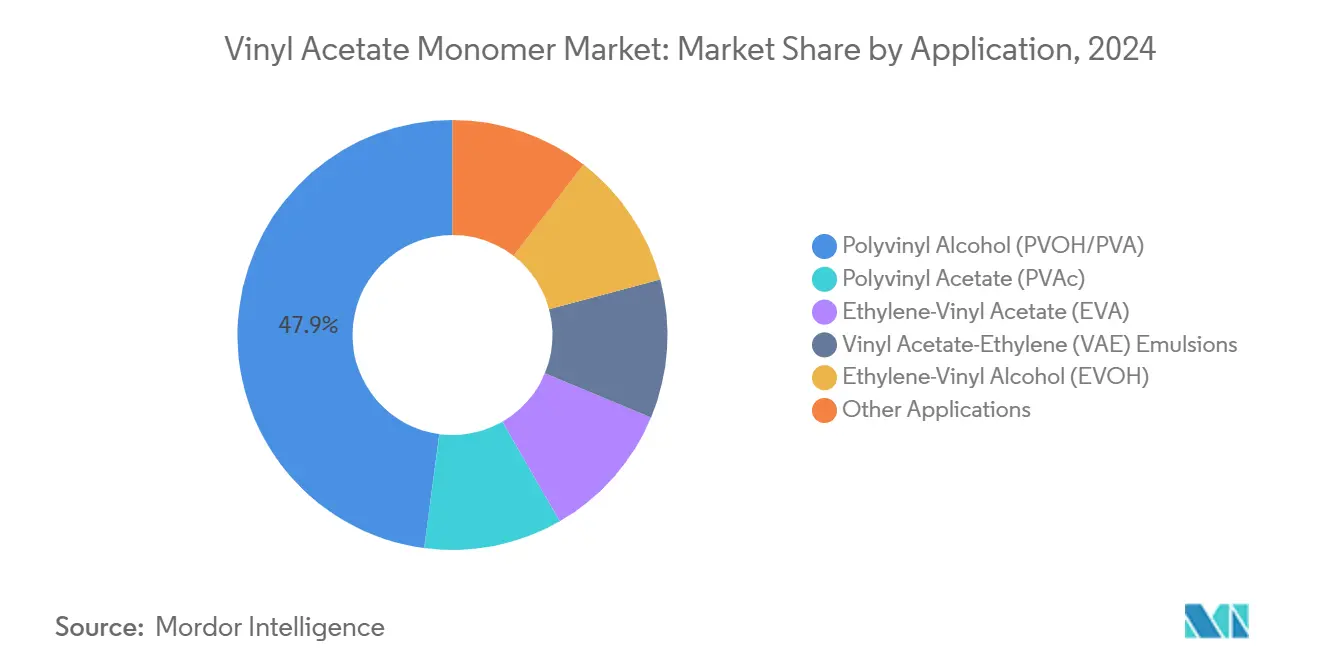

- Nach Anwendung führte Polyvinylalkohol mit einem Anteil von 47,89 % an der Nachfrage im Vinyl Acetate Monomer Markt im Jahr 2024, während Ethylen-Vinylacetat bis 2030 mit einer CAGR von 5,78 % wächst.

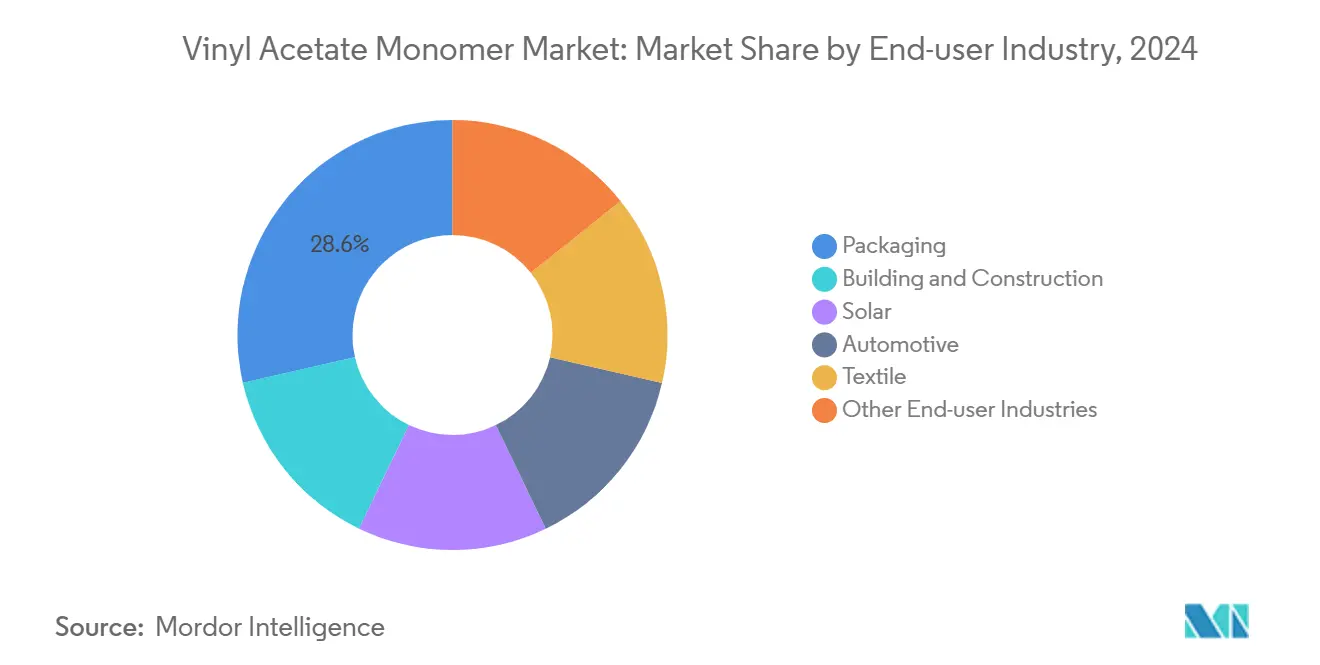

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2024 ein Anteil von 28,56 % an der Marktgröße des Vinyl Acetate Monomer Marktes, während der Solarsektor bis 2030 mit einer CAGR von 7,35 % expandiert.

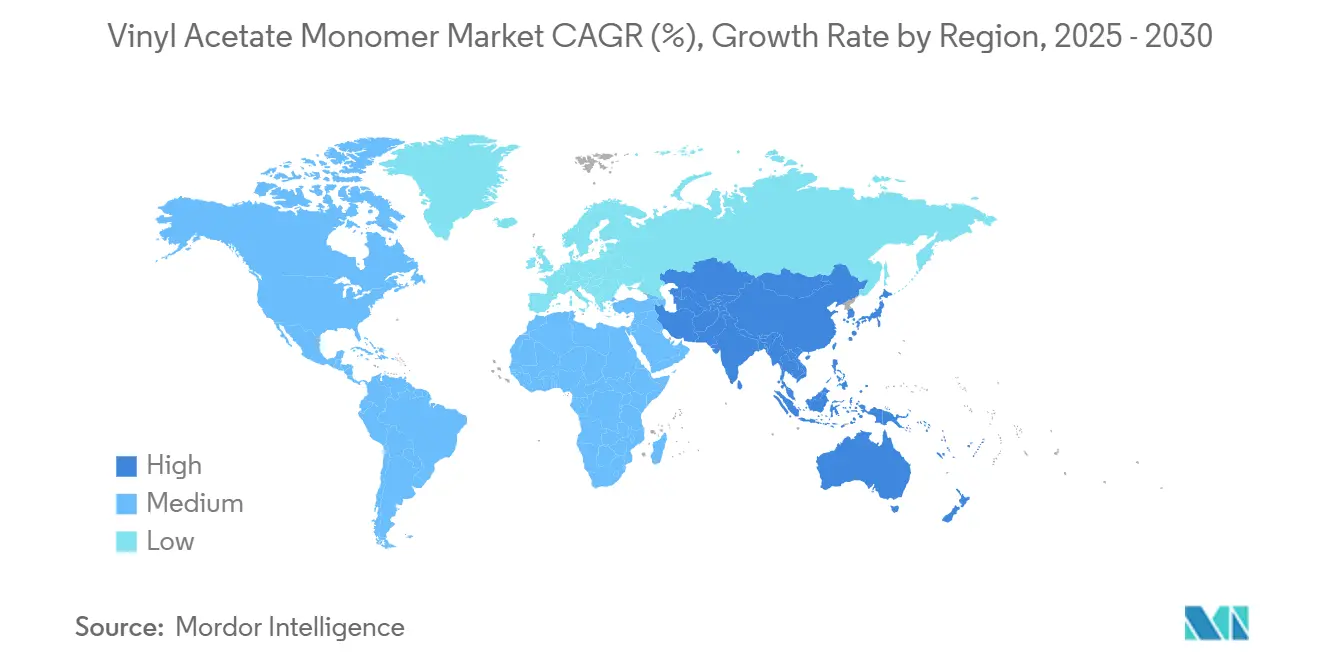

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 48,73 % am Vinyl Acetate Monomer Markt und wird voraussichtlich bis 2030 eine CAGR von 5,64 % verzeichnen.

Globale Vinyl Acetate Monomer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach wasserbasierenden Klebstoffen und Dichtstoffen in Verpackung und Bauwesen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von EVA-Einkapselungsfolien in Solar-PV-Modulen | +1.5% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von VOC-armen Architekturfarben auf Basis von VAE- und PVAc-Emulsionen | +0.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Reichlich vorhandenes, kostengünstiges Schiefergas-Ethylen verbessert VAM-Margen in Nordamerika | +0.7% | US-Golfküste, Appalachia | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Bio-Essigsäure-Routen zur Senkung des CO₂-Fußabdrucks von VAM | +0.6% | Europa führend, frühe Aktivitäten in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach wasserbasierenden Klebstoffen und Dichtstoffen in Verpackung und Bauwesen

Verpackungsverarbeiter und Bauunternehmer wenden sich von lösungsmittelbasierten Systemen ab, da die US-amerikanische Umweltschutzbehörde (EPA) den VOC-Gehalt in Architekturfarben auf 350 g/L für Grundierungen und 450 g/L für industrielle Wartungsklassen begrenzt, wobei Überschreitungsgebühren nicht konformen Formulierungen direkte Kostennachteile auferlegen[1]Elektronischer Code der Bundesvorschriften, "40 CFR Teil 59 Unterabschnitt D — Nationale Emissionsstandards für flüchtige organische Verbindungen für Architekturfarben," ecfr.gov. Ähnliche Grenzwerte gemäß der EU-Richtlinie 2004/42/EG und dem Nordischen Schwan-Umweltzeichen, das den Restgehalt an Vinyl Acetate Monomer nun auf 700 ppm begrenzt, verstärken diesen Übergang. Formulierer greifen auf VAE- und PVAc-Emulsionen zurück, da diese Haftfestigkeit, schnelle Abbindezeit und Konformität in Einklang bringen. Multinationale Lieferanten, darunter Henkel, Dow und Sika, haben VOC-arme Verpackungs- und Holzbearbeitungsklebstoffe eingeführt, die brennbare Lösungsmittel eliminieren, während regionale Produzenten in Indien und Südostasien ähnliche Chemikalien einsetzen, um Exportanforderungen zu erfüllen. Vor diesem regulatorischen Hintergrund profitiert der Vinyl Acetate Monomer Markt von schrittweisen Mengenzuwächsen bei der Versiegelung von Wellpappkartons, der Möbelkaschierung und Baustoffen. Obwohl die Dispersionspreise weiterhin an die Essigsäurekosten gekoppelt sind, stärken geringere Konformitätskosten am Anwendungsort das Gesamtwertversprechen.

Rasche Verbreitung von EVA-Einkapselungsfolien in Solar-PV-Modulen

Die globale Nachfrage nach EVA- und POE-Einkapselungsmitteln wird voraussichtlich jährlich steigen, da sich TOPCon-Zelldesigns verbreiten. Mehrschichtige POE-EVA-Folien mindern die potenzialinduzierte Degradation und verknüpfen die EVA-Nachfrage direkt mit Gigawatt-Maßstab-Modulfertigungserweiterungen in China, Indien und den Vereinigten Staaten. Politische Anreize wie die Steuergutschriften für inländische Inhalte im Rahmen des US-amerikanischen Inflation Reduction Act und das produktionsgekoppelte Anreizprogramm Indiens treiben die Folienkapazität außerhalb Chinas an. Kurzfristige Volatilität bleibt bestehen; Celanese meldete schwächere EVA-Lieferungen Ende 2024 infolge eines Modulinventarüberhangs, was zu einem vorübergehenden Bereitschaftsbetrieb einer VAM-Anlage führte. Dennoch halten vorausschauende Modulauftragsbücher, die an Versorgungsprojekte im Versorgungsmaßstab und Dachpflichten gebunden sind, die langfristige Wachstumsaussicht aufrecht und stärken den Vinyl Acetate Monomer Markt durch höhere EVA-Harzabnahmen.

Wachstum von VOC-armen Architekturfarben auf Basis von VAE- und PVAc-Emulsionen

Zertifizierungen für die Innenraumluftqualität und die Verbraucherpräferenz für geruchsfreie Beschichtungen begünstigen VAE-basierte Bindemittel, die einen geringeren Koaleszenzmittelbedarf als rein acrylische Systeme aufweisen. Ein Bericht des Gemeinsamen Forschungszentrums der EU aus dem Jahr 2024 identifizierte die Bindemittelproduktion als bis zu 72 % des Klimaauswirkung von der Wiege bis zur Bahre bei Dekorfarben und hob den Beitrag von VAE-Latex zur Senkung des eingebetteten Kohlenstoffs hervor[2]Gemeinsames Forschungszentrum der Europäischen Kommission, "Vorläufiger Berichtsentwurf v2.0 für EU-Umweltzeichen für Farben und Lacke," europa.eu. Wacker Chemie reagierte darauf mit der Kommerzialisierung von Bio-Essigsäure-basierten VINNAPAS eco-Qualitäten und hybriden Stärke-VAE-Systemen, die den Einsatz fossiler Rohstoffe um etwa ein Drittel reduzieren. Solche Drop-in-Optionen ermöglichen es Farbenherstellern, VOC- und CO₂-Fußabdruckziele zu erreichen, ohne die Anlageninfrastruktur umzugestalten, und erweitern die Durchdringung von VAM-Derivaten in hochwertigen Innenraumoberflächen in Europa und Nordamerika.

Reichlich vorhandenes, kostengünstiges Schiefergas-Ethylen verbessert VAM-Margen in Nordamerika

Im Jahr 2024 stieg die US-amerikanische Ethanproduktion. Diese Preisgestaltung festigte ein bemerkenswertes Kostengefälle gegenüber naphtha-basiertem Ethylen in Europa und Nordostasien. Begünstigt durch diese hohen Margen steigerten US-amerikanische Exporteure die Lieferungen von Ethylenderivaten. Während neue Exportterminals und Cracker-Inbetriebnahmen die inländischen Ethanbilanzen nach 2026 voraussichtlich straffen werden, profitieren VAM-Produzenten an der Golfküste derzeit von einer günstigen Kostenkurve. Dieser Wettbewerbsvorteil stärkt nicht nur den Händler-VAM-Export, sondern erleichtert auch die Umwandlung in VAE-Dispersionen und EVA-Harze. Infolgedessen sind nordamerikanische Akteure im Vinyl Acetate Monomer Markt vor Preisunterbietungen durch ihre asiatischen Wettbewerber geschützt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Ethylen- und Essigsäure-Rohstoffe | -0.8% | Global, ausgeprägt in Europa und Indien | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler VOC- und Karzinogenexpositionsvorschriften | -0.5% | Nordamerika und EU direkt; Asien-Pazifik indirekt | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Palladiumkatalysatoren infolge geopolitischer Störungen | -0.3% | Global, höheres Risiko für nicht integrierte Produzenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Ethylen- und Essigsäure-Rohstoffe

Ethylen und Essigsäure machen den Großteil der variablen Kosten von VAM aus, was den Vinyl Acetate Monomer Markt besonders empfindlich gegenüber Energiepreisschwankungen macht. Die US-amerikanischen Ethylenvertragspreise stiegen im Dezember 2024 nach wetterbedingten Cracker-Ausfällen, während erdgasgebundene Methanolkosten die Essigsäurepreise in Europa und Indien in die Höhe trieben. Produzenten ohne Rückwärtsintegration oder langfristige Lieferverträge sind Ertragsvolatilität ausgesetzt und können Kapazitäten bei Kostensteigerungen stilllegen, wie die Bereitschaftsentscheidung von Celanese im Jahr 2024 für sein Frankfurter Werk belegt. Diese Rohstoffpreisturbulenzen können Margen selbst in Zeiten stabiler nachgelagerter Nachfrage schnell erodieren.

Verschärfung globaler VOC- und Karzinogenexpositionsvorschriften (OSHA, REACH)

Die Änderung der US-amerikanischen EPA-Aerosolbeschichtungsvorschriften vom Januar 2025 senkte die Reaktivitätsfaktoren für Vinylacetat und schreibt bis Juli 2025 eine detaillierte VOC-Verfolgung vor, was den Konformitätsaufwand für Harz- und Beschichtungsformulierer erhöht. Parallele REACH-Revisionen führen Gefahrenklassen für persistente und mobile Stoffe ein und verstärken die Carc. 2-Kennzeichnung für Vinylacetat. Produzenten müssen in Forschung und Entwicklung, Analytik und Dokumentation investieren, um den Restmonomergehalt unterhalb der Umweltzeichenschwellenwerte zu zertifizieren. Während größere integrierte Unternehmen diese Kosten absorbieren, sind kleinere eigenständige VAM- und Dispersionsproduzenten mit höheren regulatorischen Kosten pro Einheit konfrontiert, was ihre Wettbewerbsposition einschränkt und Kapazitätserweiterungen potenziell verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: PVOH dominiert, EVA beschleunigt sich durch Solarrückenwind

Polyvinylalkohol behielt 47,89 % der Nachfrage im Jahr 2024 und unterstreicht damit seine etablierte Rolle bei der Textilschlichtung, Papierbeschichtungen und wasserlöslichen Verpackungen. Das Segment verankert das Basisvolumen für die Marktgröße des Vinyl Acetate Monomer Marktes und profitiert vom laufenden Übergang zu biologisch abbaubaren Folien für Waschmittelpods und landwirtschaftliche Mulchfolien, insbesondere in China, wo chemisch modifizierte PVOH-Qualitäten Löslichkeits- und Zugfestigkeitsanforderungen erfüllen. Ethylen-Vinylacetat ist die am schnellsten wachsende Anwendung und expandiert bis 2030 mit einer CAGR von 5,78 % auf der Grundlage der Nachfrage nach Einkapselungsmitteln für Solarmodule. Polyvinylacetat gewinnt weiterhin schrittweise Marktanteile bei wasserbasierenden Klebstoffen und Farben, liegt jedoch beim Wachstumsmomentum hinter EVA zurück. Vinylacetat-Ethylen-Emulsionen nutzen die Bauausgaben in Südostasien und dem Nahen Osten, während Ethylen-Vinylalkohol-Harze Nischenbarriereeigenschaften für Lebensmittelverpackungen bieten. Das Nebeneinander von Volumenführerschaft durch PVOH und Beschleunigung durch EVA unterstreicht die Notwendigkeit für Produzenten, reife Cashflow-Segmente mit wachstumsstarken Solarchancen innerhalb der Vinyl Acetate Monomer Branche in Einklang zu bringen.

Integrierte Kapazitätserweiterungen veranschaulichen divergierende Strategien. Wacker Chemie verdoppelte die Dispersionsproduktion in Nanjing im Jahr 2023 und wird 2025 eine neue VAE-Linie in Calvert City in Betrieb nehmen, wobei eigenes Ethylen und Bio-Essigsäure genutzt werden, um umweltzeichenkonforme Qualitäten einzuführen. Diese Erweiterungen bestätigen das Vertrauen in die langfristige Dispersionsnachfrage, auch wenn die kurzfristige Preisgestaltung auf Rohstoffschwankungen reagiert. Produzenten, die sowohl Standardqualitäten als auch Spezialqualitäten über flexible Reaktoren liefern können, werden in der Lage sein, schrittweise Marktanteile im Vinyl Acetate Monomer Markt zu gewinnen und gleichzeitig die Abhängigkeit von Endmarktzyklen abzufedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackung führt, Solar steigt auf

Verpackung erfasste 28,56 % des Verbrauchs im Jahr 2024 und spiegelt die breite Verwendung von PVAc- und VAE-Klebstoffen in Wellpappkartons, Laminaten und Etiketten wider. Der Wandel hin zu recycelbaren Substraten und VOC-ärmeren Kaschierklebstoffen unterstützt moderates Wachstum, während spezielle PVOH-Folien auflösbare Einweglösungen für Waschmittel und Agrochemikalien bieten. Einschränkungen umfassen Zugfestigkeitsbegrenzungen und Bedenken hinsichtlich Pod-Undichtigkeit, die laufende Formulierungsforschung und -entwicklung erfordern. Der Solarsektor verzeichnet jedoch zweistellige Tonnagezuwächse und expandiert mit einer CAGR von 7,35 %, da die Modulproduktion globalisiert wird und EVA-Folienlieferanten außerhalb Chinas lokalisieren, um Anreize für inländische Inhalte zu erfüllen. Folglich wird erwartet, dass der Anteil des Solarsektors an der Nachfrage im Vinyl Acetate Monomer Markt bis 2030 den Abstand zur Verpackung verringert. Bauwesen und Konstruktion bleibt der nächstgrößte Absatzmarkt, wo VAE-Dispersionen und redispergierbare Pulver dünne Fliesenkleber und Dämmsysteme mit reduziertem Zementeinsatz ermöglichen. Die Automobilnachfrage bei Draht- und Kabelisolierungen sowie PVB-Zwischenschichten bleibt zyklisch und wird durch die geringere Fahrzeugproduktion im Jahr 2024 belastet, doch Elektrifizierungstrends deuten auf eine künftige Harznachfrage für leichte Verbindungssysteme hin.

Die Kapazitätsrationalisierung durch Celanese unterstreicht die Anfälligkeit von Automobil- und allgemeinen Bauverkäufen gegenüber wirtschaftlichen Abschwüngen. Im Gegensatz dazu zeigt Wackers Vorstoß in EIFS-Bindemittel, die UV-Degradation reduzieren, wie Spezialdispersionen verteidigungsfähige Nischen erschließen können. Produzenten, die ihre Produktportfolios auf schneller wachsende Solar-, Grünbau- und Premium-Verpackungsanwendungen ausrichten, sollten Erträge verteidigen und schrittweise Marktanteile im Vinyl Acetate Monomer Markt steigern und dabei den Rückgang aus gereiften oder zyklischen Endverbrauchssektoren abmildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Vinyl Acetate Monomer Markt mit 48,73 % des Volumens im Jahr 2024 und wird bis 2030 mit einer CAGR von 5,64 % wachsen. Chinas Ethylenkapazität, gestärkt durch große Projekte wie die VAM-Linie von Jiangsu Sopu und den integrierten EVA- und CO₂-Abscheidekomplex von Rongsheng Petrochemical, soll bis 2027 erheblich wachsen. Selbst mit diesen Kapazitätssteigerungen sanken die Auslastungsraten in Ethylenanlagen im Jahr 2023, was auf Margendruck hindeutet, der die VAM-Preisgestaltung beeinflussen könnte, bis der Überschuss durch die nachgelagerte Nachfrage absorbiert wird. Unterdessen profitiert Indiens petrochemische Nachfrage insbesondere von Verpackungs- und Baudispersionen. Südostasiatische Nationen, die ihre Infrastruktur ausbauen, erhöhen die Importe von VAE-Dispersionen, die für Fliesenkleber und Abdichtungen entscheidend sind.

Nordamerika profitiert vom Vorteil des Schiefergases, das die Ethylen-Barkosten wettbewerbsfähig hält. Mit steigenden Ethanexporten und neuen Golfküsten-Crackern, die bis 2026 in Betrieb gehen sollen, könnten sich die inländischen Bilanzen jedoch straffen und die Rohstoffkosten potenziell erhöhen. Derzeit nutzen US-amerikanische Produzenten ihren Kostenvorteil und steigern VAM- und EVA-Exporte nach Asien und Europa, wodurch die Marktgröße des Vinyl Acetate Monomer Marktes ausgeweitet wird. Während Mexiko und Kanada auf VAM-Importe für ihre Klebstoffe und Harze angewiesen sind, gewährleistet ihre begrenzte inländische Kapazität konsistente grenzüberschreitende Lieferungen aus Texas und Louisiana.

Europa kämpft mit einem strukturellen Defizit bei Ethylen und Essigsäure, was seine Produzenten anfällig für Energiepreisschwankungen macht. Wacker Chemie meldete im Jahr 2023 erhebliche Einsparungen bei Rohstoffen im Vergleich zu 2022, doch die Kosten bleiben über dem Vorkrisenniveau. Europas Wettbewerbsvorteil ist an Vorhaben wie INEOS Project One, das für 2026 geplant ist, und die rasche Einführung von Bio-Essigsäure-Methoden zur Angleichung an den CO₂-Grenzausgleichsmechanismus geknüpft. Die Investition von CropEnergies in eine Anlage für erneuerbares Ethylacetat unterstreicht die Hinwendung der Region zu kohlenstoffarmen Rohstoffen. Während der Nahe Osten und Afrika bescheidene Mengen verbrauchen, bergen sie ungenutztes Potenzial, insbesondere da integrierte Raffinerien in Saudi-Arabien und den Vereinigten Arabischen Emiraten die EVA-Kapazität für breitere Exportmöglichkeiten ausbauen. In Südamerika treiben Brasilien und Argentinien die Nachfrage an, insbesondere bei Baudispersionen, obwohl Währungsschwankungen unmittelbare Investitionen erschweren.

Wettbewerbslandschaft

Der Vinyl Acetate Monomer Markt ist mäßig konsolidiert. Vorwärtsstrategien konzentrieren sich auf drei Themen. Erstens schützt die vertikale Integration in Ethylen und Essigsäure vor Volatilität und unterstützt die Margenstabilität. Zweitens richtet die Spezialdispersions- und Einkapselungsqualitäts-EVA-Kapazität das Angebot auf solar- und umweltzeichengetriebene Nachfragenischen aus und erschließt Premiumnischen innerhalb eines ansonsten standardisierten Portfolios. Drittens positioniert die frühe Einführung erneuerbarer Essigsäure-Routen und ISCC-zertifizierter Massenbilanzführung Produzenten dazu, kohlenstoffdifferenzierte Produkte zu monetarisieren, wenn Europas CO₂-Grenzausgleichsmechanismus und unternehmerische Scope-3-Ziele in Kraft treten. Lieferanten, die Kostenführerschaft mit Nachhaltigkeitsnachweisen in Einklang bringen, können schrittweise Marktanteile im Vinyl Acetate Monomer Markt gewinnen und gleichzeitig die Rentabilität über den Zyklus hinweg sichern.

Führende Unternehmen im Vinyl Acetate Monomer Markt

Celanese Corporation

LyondellBasell Industries Holdings B.V.

Dow

Wacker Chemie AG

China Petrochemical Corporation (Sinopec)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Kuraray Co., Ltd. erhielt die ISCC PLUS-Zertifizierung für fünf vinylacetatbezogene Produkte und etablierte damit eine zertifizierte japanische Lieferkette, beginnend mit VAM, das in seinem Werk in Okayama produziert wird.

- März 2025: Celanese Corporation kündigte Preiserhöhungen für Vinyl Acetate Monomer, vinylbasierte Emulsionen und redispergierbare Pulver in der westlichen Hemisphäre an, gültig ab dem 17. März 2025.

Globaler Vinyl Acetate Monomer Markt Berichtsumfang

Vinylacetat, auch bekannt als Vinyl Acetate Monomer (VAM), wird hauptsächlich zur Herstellung anderer Chemikalien für Industrie- und Verbraucherprodukte verwendet. Aus VAM hergestellte Polymere, wie Vinylchlorid-Vinylacetat-Copolymer, Polyvinylacetat (PVA) und Polyvinylalkohol (PVOH), werden in vielen Anwendungen in verschiedenen Branchen eingesetzt. Der Vinyl Acetate Monomer (VAM) Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Polyvinylacetat (PVAc), Polyvinylalkohol (PVOH/PVA), Ethylen-Vinylacetat (EVA), Vinylacetat-Ethylen (VAE) Emulsionen, Ethylen-Vinylalkohol (EVOH) und weitere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Bauwesen und Konstruktion, Solar, Automobil, Textil und weitere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Vinyl Acetate Monomer (VAM) Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Polyvinylacetat (PVAc) |

| Polyvinylalkohol (PVOH/PVA) |

| Ethylen-Vinylacetat (EVA) |

| Vinylacetat-Ethylen (VAE) Emulsionen |

| Ethylen-Vinylalkohol (EVOH) |

| Weitere Anwendungen |

| Verpackung |

| Bauwesen und Konstruktion |

| Solar |

| Automobil |

| Textil |

| Weitere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Polyvinylacetat (PVAc) | |

| Polyvinylalkohol (PVOH/PVA) | ||

| Ethylen-Vinylacetat (EVA) | ||

| Vinylacetat-Ethylen (VAE) Emulsionen | ||

| Ethylen-Vinylalkohol (EVOH) | ||

| Weitere Anwendungen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen und Konstruktion | ||

| Solar | ||

| Automobil | ||

| Textil | ||

| Weitere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird der Vinyl Acetate Monomer Markt im Jahr 2030 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 14,62 Milliarden USD erreichen, mit einer CAGR von 5,45 % ausgehend von 11,21 Milliarden USD im Jahr 2025.

Welche Anwendung dominiert derzeit die Nachfrage nach Vinyl Acetate Monomer?

Polyvinylalkohol macht 47,89 % des Verbrauchs im Jahr 2024 aus und unterstreicht damit seine gefestigte Position in Textilien, Verpackungsfolien und Bauzusatzstoffen.

Warum wächst der EVA-Verbrauch schneller als andere Anwendungen?

Hersteller von Solarphotovolataik-Modulen setzen EVA-Einkapselungsfolien in einem Tempo ein, das bis 2030 eine CAGR von 5,78 % unterstützt, angetrieben durch TOPCon-Zellarchitekturen und Anreize für erneuerbare Energien.

Wie beeinflusst Schiefergas die Wettbewerbsfähigkeit von VAM in Nordamerika?

Reichlich vorhandenes, kostengünstiges Ethan hält die US-amerikanischen Ethylenproduktionskosten unter denen naphtha-basierter Regionen und unterstützt attraktive Margen für VAM- und Derivatexporte.

Welche Nachhaltigkeitstrends beeinflussen die künftige VAM-Produktion?

Die Kommerzialisierung von Bio-Essigsäure, strengere VOC-Grenzwerte und die ISCC PLUS-Zertifizierung drängen Produzenten dazu, kohlenstoffarme Rohstoffe und Massenbilanzführung einzuführen.

Seite zuletzt aktualisiert am: