酢酸ビニルホモポリマーエマルション市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

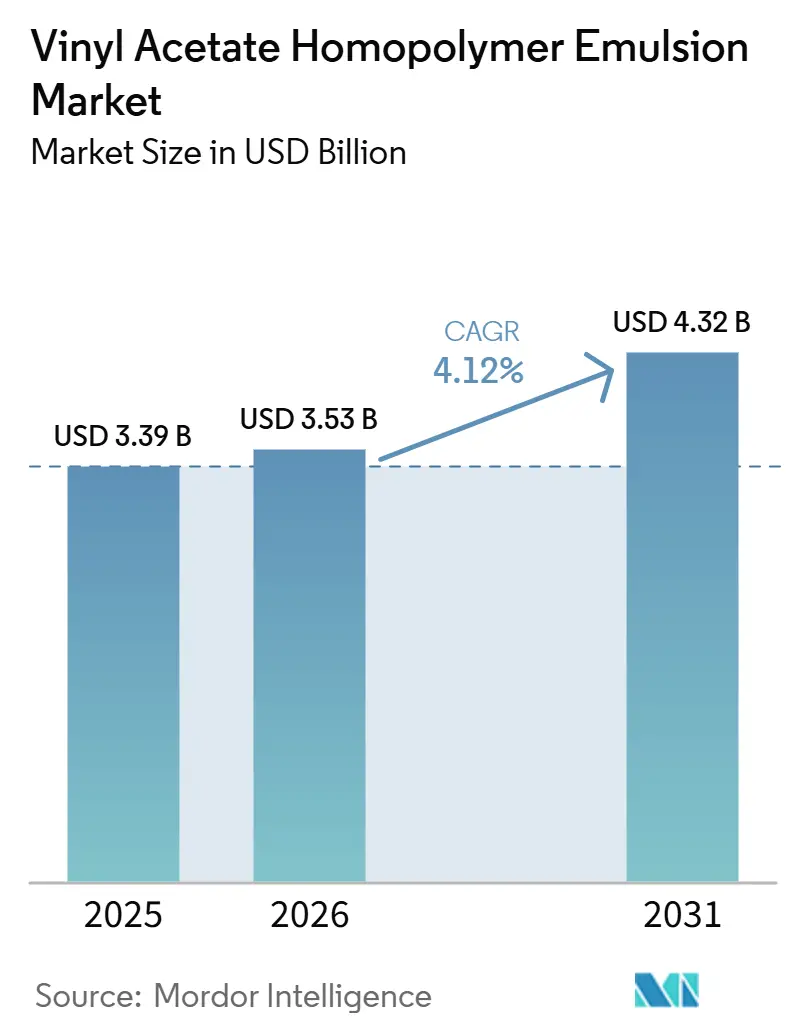

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 4.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

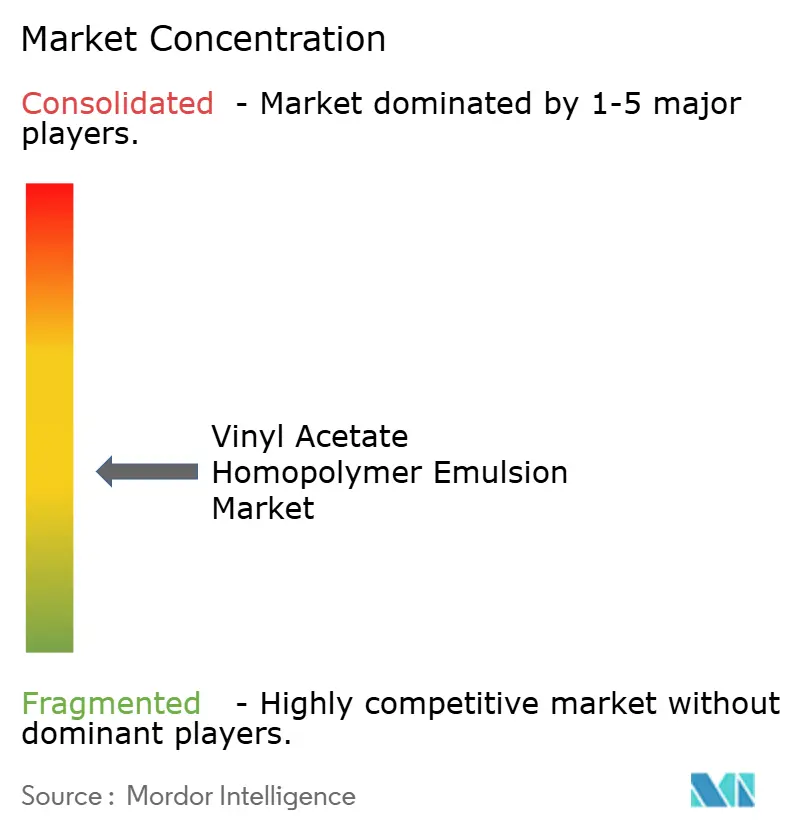

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酢酸ビニルホモポリマーエマルション市場分析

酢酸ビニルホモポリマーエマルション市場規模は、2025年の33億9,000万米ドルおよび2026年の35億3,000万米ドルから、2031年までに43億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.12%を記録すると予測されています。特に中国の低揮発性有機化合物配合に関する最新規格をはじめとする規制上の義務付けが、建築用および工業用コーティングを水性プラットフォームへと移行させています。この転換が酢酸ビニルホモポリマーバインダーの需要を押し上げています。WackerやCelaneseなどの企業は同地域での生産能力を拡大しており、より安定した供給と納期短縮を実現しています。一方、コールドシールおよびバリアコーティングの革新が、リサイクル可能なフレキシブル包装において新たな機会を創出しています。南アジアおよび東南アジアでは衛生グレードの不織布生産が急増しており、電気自動車の組み立てにおける低揮発性有機化合物接着剤の需要増加も相まって、段階的な成長に寄与しています。しかし、生産者は原料価格の変動やアクリルおよび酢酸ビニルエチレン共重合体エマルションとの激しい競争によるマージン圧縮という課題に直面しています。これに対応するため、多くの企業がスペシャルティグレードへの転換と循環性の訴求を強化しています。

主要レポートのポイント

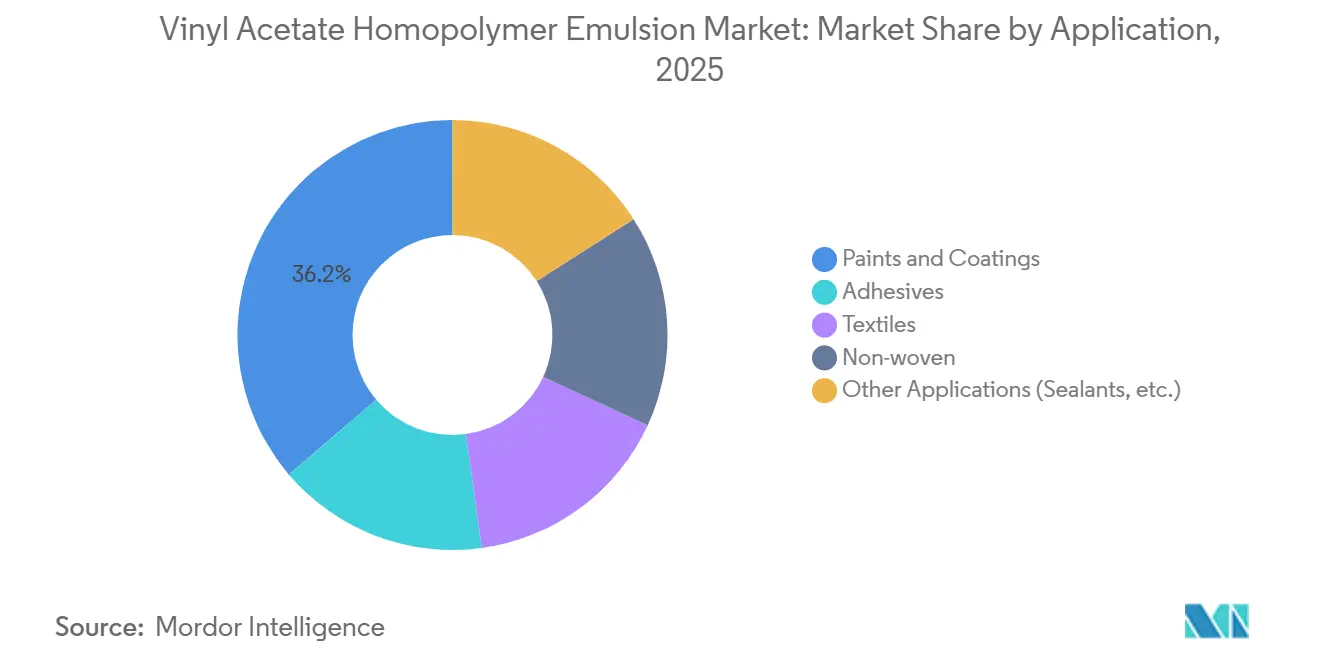

- 塗料・コーティングは、酢酸ビニルホモポリマーエマルション市場において2025年の用途別売上高の36.22%を占めてトップとなり、不織布用途は2026年から2031年にかけてCAGR 4.22%で拡大すると予測されており、用途セグメントの中で最も高い成長率となっています。

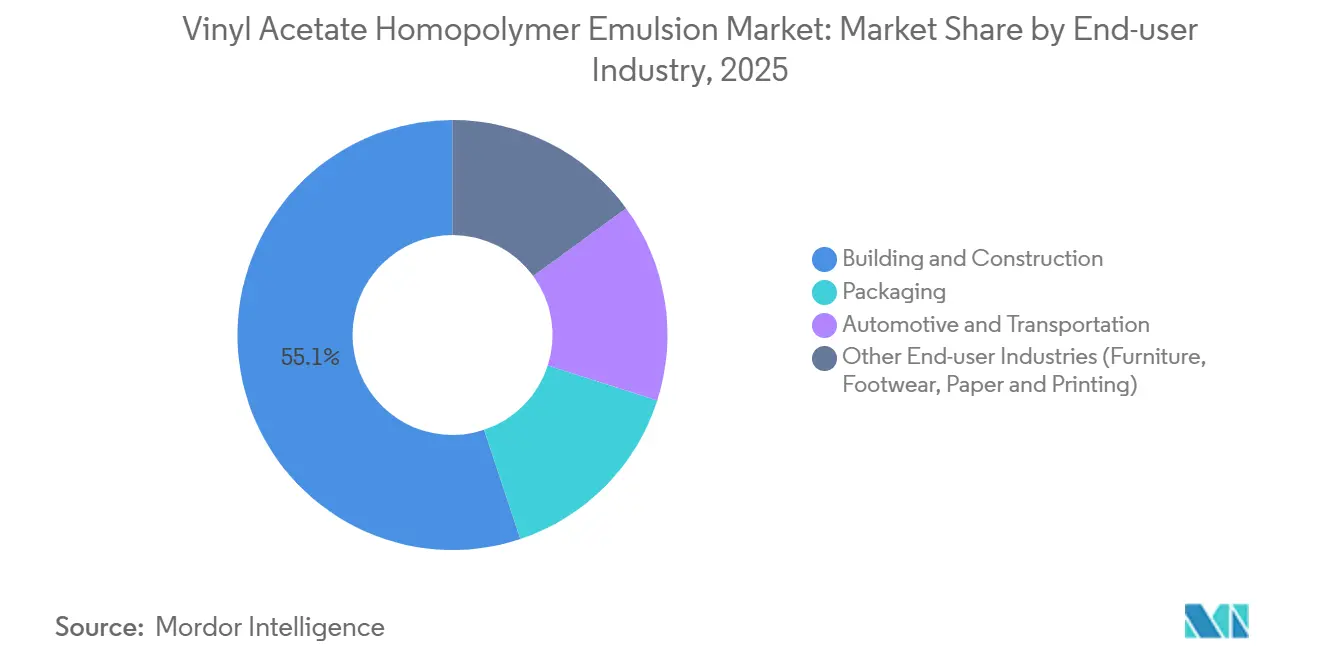

- 建築・建設は2025年のエンドユーザー需要の55.12%を占め、酢酸ビニルホモポリマーエマルション市場において最大のシェアを保持しており、自動車・輸送は2026年から2031年にかけてCAGR 4.77%で最も高いエンドユーザー成長を記録すると予測されています。

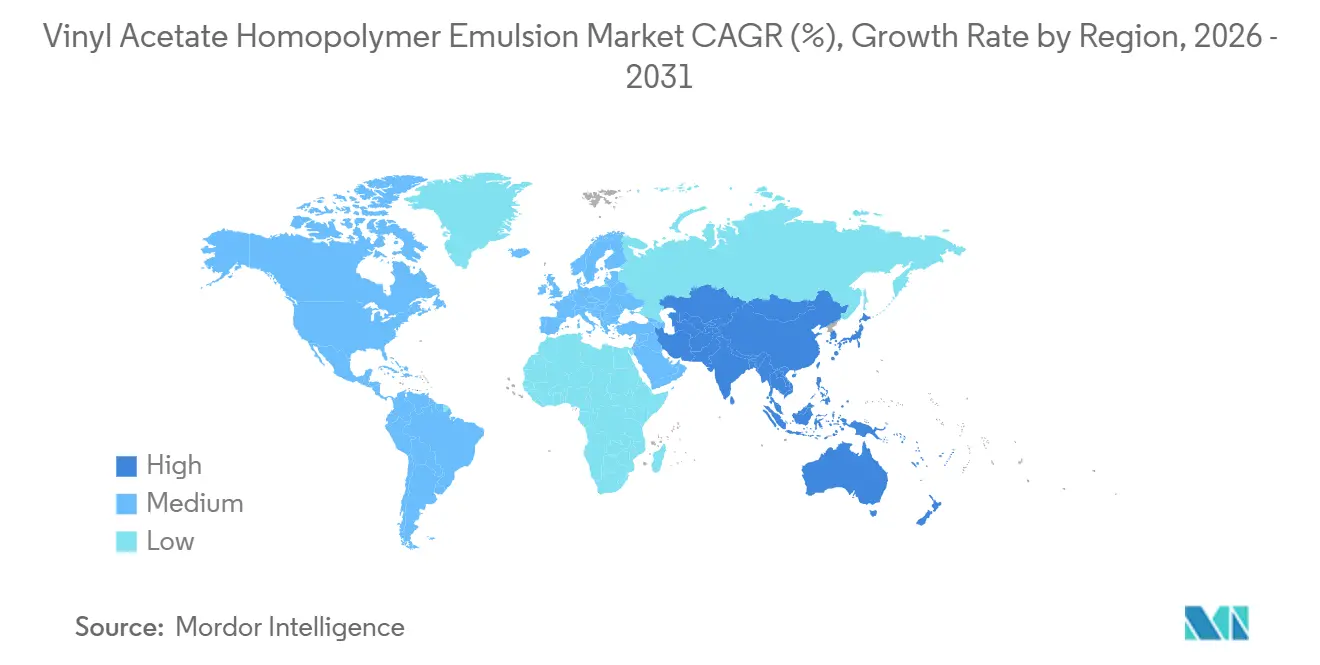

- アジア太平洋は2025年の世界売上高の46.67%を占め、2026年から2031年にかけて地域CAGRが4.65%で拡大しており、酢酸ビニルホモポリマーエマルション市場において最大かつ最も成長の速い地域としての地位を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の酢酸ビニルホモポリマーエマルション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低VOC塗料・コーティングへの規制上のシフト | +1.2% | 世界全体、特に中国・EU・北米で顕著 | 中期(2~4年) |

| アジアおよび欧州における紙・ティッシュ生産の拡大 | +0.6% | アジア太平洋が中心、欧州が次点 | 長期(4年以上) |

| 南アジアおよび東南アジア全域における不織布衛生製品生産の急増 | +0.8% | 南アジアおよびASEAN諸国 | 中期(2~4年) |

| リサイクル可能な単一素材包装向け機能性バリアコーティングとしての採用 | +0.9% | 世界全体、EUおよび北米が主導 | 中期(2~4年) |

| デジタル印刷グレードバインダーエマルションへの需要 | +0.4% | 世界全体、アジア太平洋および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低VOC塗料・コーティングへの規制上のシフト

2026年6月1日、中国はGB 30981.1-2025およびGB 30981.2-2025規制を施行し、ホルムアルデヒド、重金属、芳香族化合物、揮発性有機化合物の規制値を強化しました。同時に、GB 37824-2019は、標準地域において特定の閾値を超える非メタン炭化水素排出量に対して相当水準の削減効率を義務付けています。これらの規制は配合業者を水性システムへと誘導しています。ここで、酢酸ビニルホモポリマーエマルションはコンプライアンスを確保し、高価な熱酸化装置の必要性を回避します。欧州ではペルフルオロアルキル物質およびポリフルオロアルキル物質の使用禁止拡大と揮発性有機化合物規制値の引き下げが進んでおり、米国では環境保護庁が発行したエアゾールコーティング規制について2027年初頭を期限として設定しています。世界全体で、川下ユーザーは芳香族化合物を含まず残留モノマーが最小限のバインダーを優先しています。このトレンドは、事前認定済みの規制適合グレードを提供するサプライヤーに競争上の優位性をもたらします。規制の強化は、工業用金属・プラスチックコーティングにおける高固形分溶剤系からの転換も加速させており、酢酸ビニルホモポリマーエマルションの市場を拡大しています。特に、アジア太平洋のコーティング配合業者の大多数が購買決定において「水性コンプライアンス」を優先しており、政策が調達選択に与える影響が浮き彫りになっています。

アジアおよび欧州における紙・ティッシュ生産の拡大

都市化と衛生用品の普及が、中国、インド、ASEANにおけるティッシュマシン生産能力の大幅な成長を牽引しています[1]Dow Inc.、「2025年度フォーム10-K」、dow.com。均一な皮膜形成と強力な接着性で知られる酢酸ビニルホモポリマーエマルションは、高速コーターに好まれており、スチレンアクリル代替品と比較してコスト効率の高い選択肢であり続けています。欧州では、製紙工場がグラフィック用紙ラインからリサイクル可能な包装グレードへと転換するにつれ、カスタマイズされたレオロジーを持つ低臭気バインダーへの需要が急増しています。最近の製品発売は、衛生、包装、リサイクル性という優先事項の融合を示しています。このイノベーションにより、熱に敏感なスナックや菓子類が従来のプラスチックからより持続可能なバリアコーティング紙へと移行できるようになっています。通常、これらのバリアコーティング形式は酢酸ビニルホモポリマーエマルションに依存しています。これらのエマルションは、ミネラルやナノセルロース添加剤と調和するだけでなく、水性食品シミュラントに対する耐性も持ち、溶剤系と比較して配合の柔軟性が高まっています。これにより好循環が生まれています。パルプの拡大がコーティング需要を押し上げ、コーティングの革新がさらに紙のフレキシブルプラスチックとの競争を促進しています。

南アジアおよび東南アジア全域における不織布衛生製品生産の急増

インド、インドネシア、ベトナムの使い捨て衛生用品コンバーターは最近、複数のスパンボンドおよびメルトブローンラインを稼働させており、近い将来に追加ラインの納入が予定されています。柔らかい風合いと低黄変性で知られる酢酸ビニルホモポリマーエマルションは、皮膚接触移行物質フリー基準を満たす結合剤です。このコンプライアンスが、従来の溶剤系スチレン系樹脂との差別化を実現しています。酢酸ビニルホモポリマーエマルション市場は、数量成長、溶剤代替、および地域工場からの国内調達を優遇するローカルコンテンツ義務付けに牽引され、着実に成長すると見込まれています。Synthomerはスペシャルティビニルポリマーにおける大幅な数量成長を報告しており、その回復力を衛生関連不織布に帰しています。これらは長期供給契約によって確保されることが多く、市場の景気循環に対するバッファーを提供しています。人件費の上昇が高速スプレーボンディング技術へのシフトを促進しています。ここで、酢酸ビニルホモポリマーエマルションの精密な粒子径分布が重要な役割を果たし、添加剤レベルを低減しながら均一なウェブ完全性を確保することでコスト効率を高めています。

リサイクル可能な単一素材包装向け機能性バリアコーティングとしての採用

欧州連合の包装・包装廃棄物規制に関する提案と、拡大生産者責任費用の増加が、ブランドオーナーをリサイクルしやすい単層構造へと誘導しています。ナノセルロース、ミネラルプレートレット、またはスペシャルティワックスと低塗布量で共配合した場合、酢酸ビニルホモポリマーエマルションは酸素およびミネラルオイルに対する効果的なバリアとして機能します。これにより、既存のグラビアまたはフレキソ印刷ラインでのシームレスな転換が可能となります。Smart Planet TechnologiesのHyperBarrierは、ミネラルリッチなコーティングがポリエチレンと比較して大幅に優れた酸素バリア性を提供できることを示しており、しかも再パルプ化が可能です。酢酸ビニルホモポリマーエマルションの生産者は、製紙工場や転換設備メーカーと協力して試験方法を統一し、PTSやAticelcaなどの機関からリサイクル性認証を取得することで顧客の信頼を高めています。消費者の大多数がリサイクル可能な選択肢を好むというデータが示す中、機能性バリアの採用は堅調な成長軌道を示しており、政策支援によって後押しされ、欧州連合を超えて北米および受容性が高まるアジア太平洋地域にまで広がっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酢酸ビニルモノマー原料価格の変動 | -0.7% | 世界全体、エチレン輸入依存地域で深刻 | 短期(2年以内) |

| アクリルおよび酢酸ビニルエチレン共重合体エマルションとの競争 | -0.5% | 世界全体、北米および欧州で最も顕著 | 中期(2~4年) |

| 高価な架橋剤なしに食品接触移行規制値を満たすことの困難 | -0.3% | EUおよび北米、アジア太平洋でも新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

酢酸ビニルモノマー原料価格の変動

エチレンと酢酸から製造される酢酸ビニルモノマーのコストは、原油および天然ガスの上流ベンチマークと密接に連動しており、四半期ごとに大幅な変動を経験しました[2]Henkel、「循環性のための封止:Henkelがバリアコーティング紙向け初のコールドシールソリューションを発売」、henkel.com。台湾および米国の主要酢酸ビニルモノマーユニットでの操業停止がスポット価格を大幅に上昇させ、予期せぬ操業停止に対する業界の脆弱性を浮き彫りにしました。貨物輸送のボトルネックや関税変更によって激化した地域間の価格格差は、アジアのエマルション生産者に国内産と輸入エチレンの間での綱渡りを強いています。この価格変動は固定価格契約のマージンを圧迫するだけでなく、コストプラス方式の価格転嫁を複雑にしており、特に中小規模の配合業者にとって深刻な課題となっています。CelaneseやWackerのような大手企業は、後方統合された酢酸ビニルモノマー生産能力とエチレンパイプラインを持つことでこれらの変動からある程度保護されていますが、それでも年次報告書において原料変動を重大な収益リスクとして認識しています。これに対応するため、調達チームは供給源を多様化し、より長期のエチレンスワップ契約を確保していますが、これらのヘッジが追加的な間接費用とカウンターパーティリスクをもたらすことも理解しています。

アクリルおよび酢酸ビニルエチレン共重合体エマルションとの競争

優れた外部耐久性と紫外線耐性で知られるアクリルおよび酢酸ビニルエチレン共重合体エマルションが、酢酸ビニルホモポリマーグレードに対して価格圧力をかけています。この転換は特に建築用および感圧接着剤市場で顕著です。Wackerのポリマー部門は売上高の減少と利払い・税引き・償却前利益の大幅な落ち込みに直面しました。同社はこれらの後退を建設需要の低迷と低マージンセグメントでの競争激化に帰しています。一方、Arkemaの接着剤ソリューション部門は価格の下落にもかかわらず数量の増加を経験しました。このトレンドはエマルションカテゴリー内での激しいコスト競争を浮き彫りにしています。これらの市場動向に対応するため、企業は製品ラインを合理化しています。例えば、Synthomerは基礎コモディティへの注力を縮小しています。その代わりに、特に国際持続可能性・炭素認証PLUSマスバランス認証を取得したスペシャルティビニルポリマーへの投資を集中させています。この戦略的転換は市場ポジショニングを強化するだけでなく、エコラベルニッチ市場での価格決定力の回復にも寄与しています。アクリルは特に耐候性が最重要視される欧州および北米で普及が進んでいますが、コモディティ建築用塗料の強力な代替品として機能しています。ここでは、アクリルに関連する価格プレミアムが提供する延長された塗り替えサイクルによって正当化されることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:規制主導のコーティングが優位を保ちながら不織布が加速

塗料・コーティングは全体売上高に大きく貢献し、2025年売上高の36.22%に相当し、用途における酢酸ビニルホモポリマーエマルション市場シェアのトップを維持しています。このセグメントの中では建築用配合が主流であり、中国の水性システムへの転換と欧州のVOC規制値の強化によって支えられています。同期間中、コモノマーグラフティングを施した性能グレードエマルションが溶剤系工業用コーティングを侵食し、用途基盤を拡大することが期待されています。

不織布用途は比較的小さな市場基盤から出発すると見込まれており、2026年から2031年にかけてCAGR 4.22%で成長すると予測されています。衛生コンバーターは低臭気プロファイルと柔らかさを理由に酢酸ビニルホモポリマーバインダーをますます好んでいます。特に、東南アジアの主要なおむつメーカーの相当数が地域内で供給されるグレードを承認しています。一方、接着剤セグメントは着実な成長を経験しています。これは主にリサイクル可能な単一素材包装へのシフトによるものであり、再封可能およびコールドシールシステムへの需要が高まっています。これらのシステムは高タック性ホモポリマー分散液に依存しています。テキスタイルおよびその他の用途は全体的な価値への貢献は小さいものの、デジタル印刷バインダーやスペシャルティシーラントの重要な試験場として機能しています。これらの分野で成功したイノベーションは高数量セグメントへと移行することが多く、製品パイプラインの継続的な流れを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:建設が優位を保ちながら電気自動車主導の自動車が加速

建築・建設は2025年需要の55.12%を占めました。酢酸ビニルホモポリマーエマルション市場において、建設セクターは主要なエンドユーザーであり続けています。主要な用途にはタイル接着剤、外断熱仕上げシステムのベースコート、建築用塗料が含まれます。この需要に対応するため、Wackerは南京工場を大幅に拡張し、乾式モルタル市場の成長を支援するためにポリマーパウダー生産能力を2倍以上に増強しました。建設用途の一貫した成長が予測されています。景気循環的な減速が成長ペースに影響を与える可能性はありますが、インドおよびインドネシアにおける強力な都市インフラプログラムが住宅・交通への多額の年間投資とともにこの拡大を牽引し続けています。

自動車・輸送セクターは全体消費量の小さな割合を占めていましたが、2026年から2031年にかけてCAGR 4.77%が見込まれています。エンドユーザーの中で、自動車セクターが先頭を走っています。電気自動車のバッテリーパックは誘電安定性を備えた低揮発性有機化合物シーラントを必要としています。ウレタンまたはエポキシ機能性で変性した酢酸ビニルホモポリマーエマルションは、接着性と難燃性の両方を提供する最適なソリューションとして浮上しています。包装産業は欧州連合および北米の小売業者によるバリアコーティング紙の展開推進に支えられ、安定した市場シェアを維持しています。一方、家具ラミネート、製本、フットウェアなどのセクターが残りを構成しており、国内総生産と連動して成長し、市場全体のボラティリティに対する安定化効果をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は需要の中心地であり続け、2025年売上高の46.67%を占め、2026年から2031年にかけてCAGR 4.65%で拡大しています。コーティング数量における中国の優位性と、インドの衛生製品生産の急増が市場の勢いを牽引しています。酢酸ビニルモノマーおよび酢酸ビニルエチレンエマルションの大規模生産能力を持つCelaneseの南京コンプレックスは、同地域の膨大な消費に対応するために不可欠なローカライズされた供給戦略の証左となっています。特に中国のGB 30981シリーズによる規制の勢いが水性製品への転換を確固たるものにしています。一方、東南アジア諸国連合地域の衛生工場が段階的な押し上げをもたらしています。インドの住宅供給を倍増させるという野心的な目標が建設関連コーティングの需要を支えています。さらに、水性塗料に対する物品・サービス税の引き下げ提案が普及を大幅に加速させる可能性があります。

北米と欧州は合わせて世界支出の相当な割合を占めています。米国では、環境保護庁のエアゾールコーティング期限と州レベルの揮発性有機化合物規制が相まって、消費財における酢酸ビニルホモポリマーの採用を促進しています。同時に、Wackerのケンタッキー州での拡張が国内サプライチェーンを強化しています。欧州の循環経済への推進が単一素材バリア用途の需要を促進しています。Arkemaによるフレキシブル包装接着剤事業のDowからの戦略的買収は、この政策の勢いから恩恵を受ける立場に同社を置いています。建設市場の成熟にもかかわらず、改修エネルギー効率の義務付けと自動車軽量化への注力が緩やかな成長を牽引し続けています。

南米は世界売上高の小さな割合を占めていますが、ブラジルのインフラプロジェクトと自動車メーカー向け投資から恩恵を受けています。しかし、通貨変動が特に原材料輸入コストにおいて課題をもたらしています。この予測不可能性がコンバーターを地域調達へと誘導しています。このトレンドに対応して、Synthomerは製品をローカライズし、以前は欧州から輸入していたグレードを米国およびラテンアメリカの工場へと移管し、輸送費と関税へのエクスポージャーを低減しています。中東・アフリカは絶対規模では小さいものの、著しい成長の局所的な拠点が見られます。この拡大は特に、サウジアラビアおよび南アフリカの住宅イニシアチブが可処分所得の上昇と衛生消費の増加と一致する地域で顕著ですが、控えめな基盤から出発しており、重合能力の限界という制約に直面しています。

競合環境

酢酸ビニルホモポリマーエマルション市場は中程度に分散しています。マスバランスバイオコンテンツ、リサイクル性、フッ素化合物フリー配合などのサステナビリティ特性が重要な差別化要因となっています。例えば、Henkelのコールドシール紙コーティングは、こうした属性に対する市場の需要を示しており、上流サプライヤーが紙リサイクルに対して事前検証済みのバインダーを開発することを促しています。知的財産の重要性が高まっており、DowとRohm & Haasによるシリコーン変性バインダーに関する特許は、アクリルと酢酸ビニル化学の融合を示し、革新的な性能向上への道を開いています。中国、インド、東南アジアなどの地域拠点における中小規模プレーヤーは、地域の原料へのアクセスと低い間接費を活かして積極的な価格設定を行っています。このトレンドは、コモディティ化されたセグメントで事業を展開する大手多国籍企業にとってマージン圧縮の課題をもたらしています。

酢酸ビニルホモポリマーエマルション産業リーダー

Wacker Chemie AG

Celanese Corporation

Dow

Arkema

Chang Chun Group.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Wacker Chemieは年次報告書において、米国カルバートシティでの酢酸ビニルエチレン分散液の生産能力を拡張したと発表し、建設、コーティング、接着剤における需要を支援しながら、困難な世界市場環境の中での供給安定性を強化しました。

- 2024年3月:Sekisui Specialty ChemicalsはSelvol Ultilocポリビニルアルコール共重合体シリーズを再発売し、コーティング、接着剤、建設用途向けに接着性、耐水性、柔軟性を向上させた酢酸ビニルモノマーベースの製品ラインナップを強化しました。

世界の酢酸ビニルホモポリマーエマルション市場レポートの調査範囲

酢酸ビニルホモポリマーエマルションは、酢酸ビニルモノマーを水中で重合させることで製造され、ポリ酢酸ビニル(PVAc)の乳白色の分散液を形成します。紙、木材、テキスタイルなどの多孔質基材への優れた接着性を持ち、接着剤、塗料、コーティングにおいて不可欠な素材です。水性であるため揮発性有機化合物排出量が低く、リサイクル性があり、持続可能な建設・包装用途との適合性が高く、環境に優しい素材への世界的な需要を支えています。

世界の酢酸ビニルホモポリマーエマルション市場は、用途、エンドユーザー産業、地域によってセグメント化されています。用途別では、塗料・コーティング、接着剤、テキスタイル、不織布、シーラントなどのその他の用途にセグメント化されています。エンドユーザー産業別では、建築・建設、包装、自動車・輸送、および家具、フットウェア、紙・印刷を含むその他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の19カ国における世界の酢酸ビニルホモポリマーエマルション市場の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されています。

| 塗料・コーティング |

| 接着剤 |

| テキスタイル |

| 不織布 |

| その他の用途(シーラントなど) |

| 建築・建設 |

| 包装 |

| 自動車・輸送 |

| その他のエンドユーザー産業(家具、フットウェア、紙・印刷) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 塗料・コーティング | |

| 接着剤 | ||

| テキスタイル | ||

| 不織布 | ||

| その他の用途(シーラントなど) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 包装 | ||

| 自動車・輸送 | ||

| その他のエンドユーザー産業(家具、フットウェア、紙・印刷) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

酢酸ビニルホモポリマーエマルション市場は2031年までにどの程度の規模になりますか?

酢酸ビニルホモポリマーエマルション市場規模は、2026年からCAGR 4.12%で成長し、2031年までに43億2,000万米ドルに達すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

不織布衛生材料は、南アジアおよび東南アジアのおむつ・フェミニンケア生産者が生産能力を拡大する中、2031年までにCAGR 4.22%で成長すると予測されています。

なぜアジア太平洋が酢酸ビニルホモポリマーエマルションの主要地域なのですか?

アジア太平洋は、中国の建設活動、インドの製造業の台頭、ASEANの衛生需要に支えられ、世界売上高の46.67%を占めており、主要サプライヤーによる地域生産能力の拡張によってさらに強化されています。

建設以外で最も高い成長ポテンシャルを持つエンドユーザー産業はどれですか?

自動車・輸送、特に電気自動車の組み立ては、低VOC接着剤およびシーラントが普及する中、2026年から2031年にかけてCAGR 4.77%が見込まれています。

サプライヤーは原料価格の変動にどのように対応していますか?

主要生産者は後方統合、複数年エチレン契約、および生産資産の地理的多様化を通じて酢酸ビニルモノマーの変動を軽減しています。

最終更新日: