Marktgröße und Marktanteil für erneuerbare Energien in Singapur

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

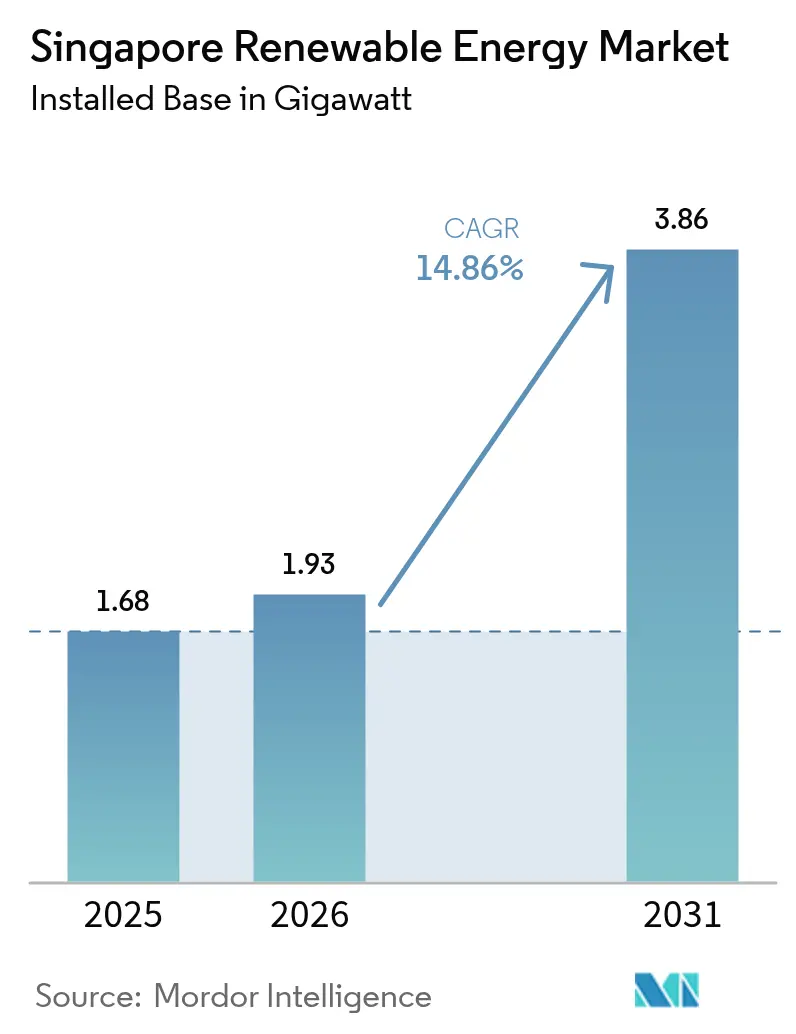

| Marktgröße im Basisjahr (2025) | 1.68 Gigawatt |

| Marktvolumen (2026) | 1.93 Gigawatt |

| Marktvolumen (2031) | 3.86 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Singapur von Mordor Intelligence

Die Marktgröße für erneuerbare Energien in Singapur wird im Jahr 2026 auf 1,93 Gigawatt geschätzt, ausgehend vom Wert 2025 von 1,68 Gigawatt, mit Projektionen für 2031 von 3,86 Gigawatt, was einem Wachstum von 14,86 % CAGR über 2026-2031 entspricht.

Die steigende Unternehmensnachfrage nach sauberem Strom, strenge Netto-Null-Vorschriften und regionsweite Stromimportpläne beschleunigen die Investitionen. Solarenergie behält ihre dominante Rolle, da Dach-, Schwimm- und Küstennahinstallationen die flächeneffizientesten Optionen in einem Stadtstaat mit nur 728 km² Land sind. Die Inbetriebnahme des größten Batteriesystems Südostasiens mit 285 MWh zusammen mit einem durch SGD 6,2 Millionen Forschungs- und Entwicklungszuschüsse finanzierten Solarprognosemodell zeigt, wie Netzbetreiber die Intermittenz angehen. Regionale Importziele von 6 GW bis 2035 erhöhen die Angebotsvielfalt und festigen gleichzeitig Singapurs Position als grenzüberschreitender Knotenpunkt für saubere Energie. Zunehmende Nachhaltigkeitsauflagen im schnell wachsenden Rechenzentrums-Cluster erhöhen langfristig die Stromabnahmesicherheit für Projektentwickler.

Wichtigste Erkenntnisse des Berichts

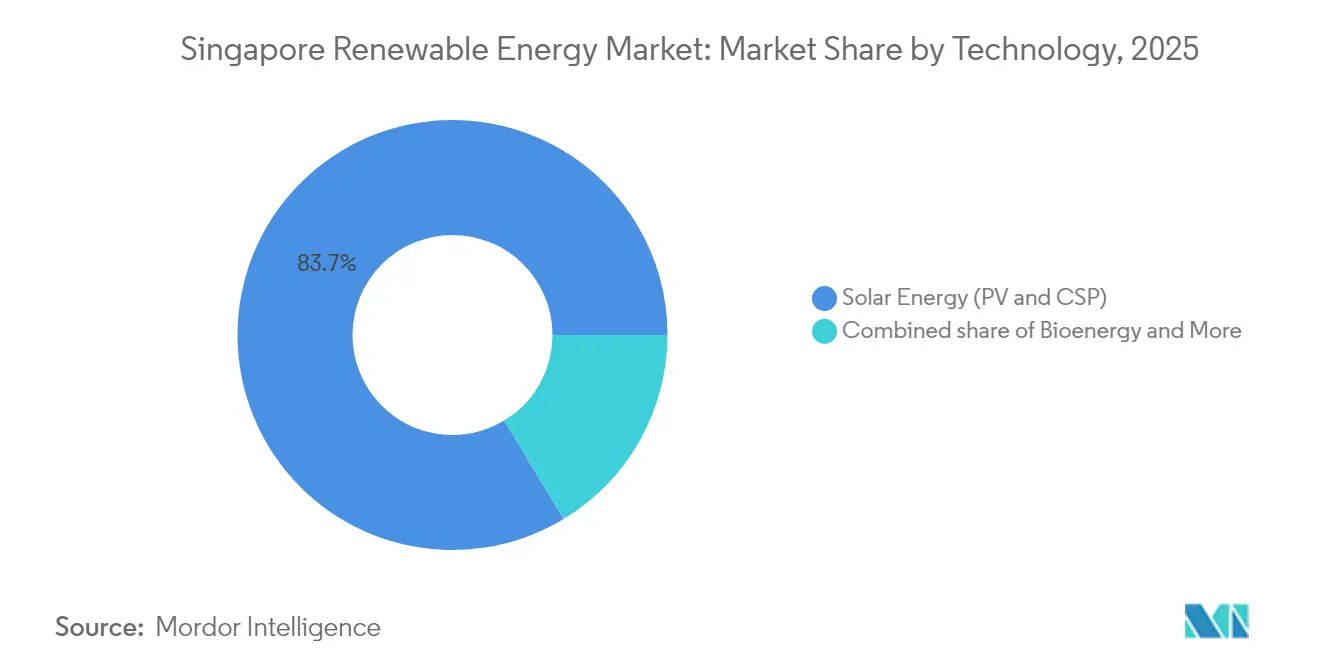

- Nach Technologie erfasste Solarenergie im Jahr 2025 einen Marktanteil von 83,65 % am Markt für erneuerbare Energien in Singapur und verzeichnet die schnellste prognostizierte CAGR von 15,38 % bis 2031.

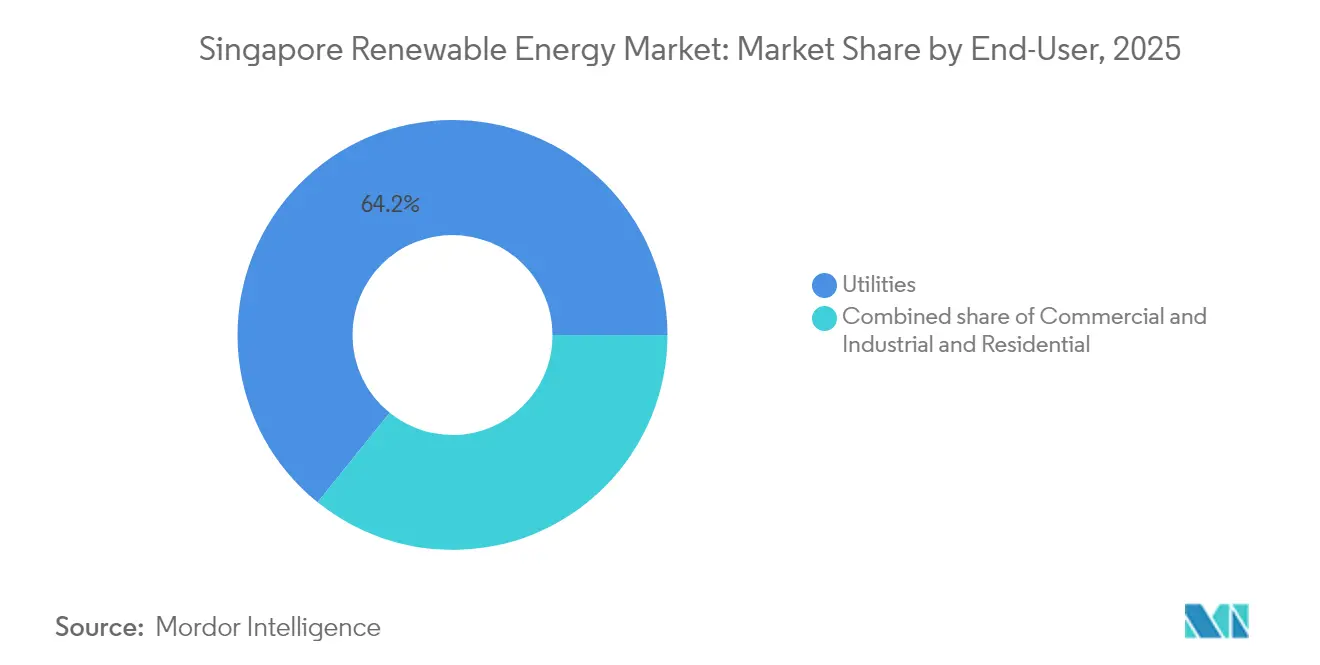

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 64,20 % der Marktgröße für erneuerbare Energien in Singapur; die Nachfrage aus dem Gewerbe- und Industriebereich (G&I) expandiert mit einer CAGR von 16,65 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Singapur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Ziel 2050 und Grüner Plan 2030 intensivieren den Ausbau erneuerbarer Energien | +4.20% | National, mit Schwerpunkt in zentralen und westlichen Reservoirzonen | Langfristig (≥ 4 Jahre) |

| Sinkende Investitionskosten für Solar-PV bei hoher Dachflächeneinstrahlung | +3.80% | National, insbesondere in Industriegebieten und Wohnblöcken des sozialen Wohnungsbaus | Mittelfristig (2-4 Jahre) |

| Unternehmerische Nachhaltigkeitsverpflichtungen treiben standortgebundene Solar-PPAs voran | +3.10% | National, mit früher Einführung im zentralen Geschäftsviertel und der Industriezone Jurong | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau schwimmender Photovoltaikanlagen auf Binnenreservoirs | +2.60% | Einzugsgebiete der Reservoirs Tengeh, Bedok, Pandan und Lower Seletar | Mittelfristig (2-4 Jahre) |

| Agrivoltaik-Pilotprojekte erschließen Doppelnutzung von knapperem Land | +0.50% | Beschränkt auf landwirtschaftliche Zonen Kranji und Lim Chu Kang | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach RECs durch den Boom hyperscaliger Rechenzentren | +2.90% | National, konzentriert in Rechenzentrumsballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Ziel 2050 und Grüner Plan 2030 intensivieren den Ausbau erneuerbarer Energien

Singapurs rechtsverbindliches Netto-Null-Ziel für 2050 und sein aktualisiertes Ziel von 45-50 Millionen Tonnen CO₂-Äquivalent bis 2035 schaffen ein eindeutiges Nachfragesignal. Ein wasserstofffähiges Kraftwerk im Wert von 1 Milliarde USD mit Kohlenstoffabscheidungsmerkmalen erreichte die endgültige Investitionsentscheidung unmittelbar nach der Grundsatzaktualisierung im Februar 2025.[1]Carbon Herald, "Singapur setzt 1 Mrd. USD auf wasserstofftaugliche Anlage", carbonherald.com Neue Erzeugungseinheiten müssen nun zu mindestens 30 % wasserstofffähig sein, was Technologie-Upgrades erzwingt, die erneuerbare Hybridsysteme begünstigen. Die Energiemarktbehörde (EMA) hat emissionsbasierte Bietkriterien in ihren Strommarkt integriert und damit die Kosten kohlenstoffintensiver Erzeugung erhöht. Klare Rechenschaftsmechanismen des Nationalen Klimawandel-Sekretariats haben erneuerbare Energien von einem optionalen Effizienzgewinn zu einer Compliance-Notwendigkeit gemacht. Anlagen mit langen Vorlaufzeiten, wie schwimmende Solaranlagen oder Großspeicher, erhalten daher im Markt für erneuerbare Energien in Singapur schnellere Genehmigungen und günstigere grüne Finanzierungen.

Sinkende Investitionskosten für Solar-PV bei hoher Dachflächeneinstrahlung

Die Investitionskosten für Tier-1-Module sanken zwischen 2024 und 2025 um weitere 7 % und treffen auf Singapurs beständige jährliche Einstrahlung von 1.700 kWh/m², was die Projektökonomie schärft.[2]Energiemarktbehörde, "Singapur Energiestatistik 2025", ema.gov.sg Die Regierung verzichtet auf Einspeisevergütungen; stattdessen ermöglichen vereinfachte Gutschriftensysteme den Eigentümern den Verkauf überschüssigen Stroms ohne bürokratische Verzögerungen. Private Akteure lieferten im Jahr 2024 63,5 % der neuen Kapazität und bewiesen, dass reine Kosteneffizienz nun die Akzeptanz antreibt. Mit dem Netz verbundene Solarprognosen auf Basis fortschrittlicher Wetteranalysen haben die Ausgleichskosten gesenkt und die internen Renditen erhöht. Da Dachflächenpachtverträge auf 15- bis 20-jährige Amortisationshorizonte ausgerichtet sind, behandeln gewerbliche Vermieter Photovoltaik im Markt für erneuerbare Energien in Singapur zunehmend als grundlegendes Infrastruktur-Upgrade statt als ESG-Anhang.

Unternehmerische Nachhaltigkeitsverpflichtungen treiben standortgebundene Solar-PPAs voran

Hyperscale-Rechenzentrumsbetreiber, multinationale Konzerne und lokale Konglomerate sind über Zertifikate hinaus zu physischen PPAs übergegangen. STT GDC bezog 52 % seines Stroms im Jahr 2024 aus erneuerbaren Energien und sicherte sich grüne Finanzierungsfazilitäten in Höhe von SGD 2,5 Milliarden. Sembcorps 18-jähriger Vertrag zur Lieferung von 75 MW Solarerzeugung an Equinix veranschaulicht die Bereitschaft für laufzeitangepasste Verträge, die Energiekosten und Reputationsrisiken absichern. Notstromaggregateflotten wechseln zu Mischungen mit erneuerbarem Diesel und senken so Scope-1-Emissionen, ohne die missionskritische Betriebszeit zu beeinträchtigen. Unternehmen schätzen sichtbare Dachflächenanlagen, da sie in der dichten Skyline Singapurs gleichzeitig als Markenaussagen dienen. Der PPA-Boom sorgt für vorhersehbare Abnahme, die den Schuldendienst für neue Kapazitäten stützt und die Wachstumsdynamik des Marktes für erneuerbare Energien in Singapur verstärkt.

Schneller Ausbau schwimmender Photovoltaikanlagen auf Binnenreservoirs

Das 60-MWp-Array am Tengeh-Reservoir belegt 45 ha und versorgt dennoch fünf Wasseraufbereitungsanlagen und zeigt damit die Doppelnutzungsoptimierung von Land. Verdunstungskühlung erhöht die Moduleffizienz um rund 11 % und gleicht tropische Temperaturverluste aus.[3]ABB, "Kühleffekt steigert schwimmenden PV-Ertrag", new.abb.com Die Wasserbehörde (PUB) plant weitere Anlagen an den Reservoirs Kranji und Pandan, um das Solarziel von 2 GWp bis 2030 zu erreichen. EDP Renewables' 5-MWp-System in der Straße von Johor zeigt durchführbare küstennahe Erweiterungen. Singapurs Absichtserklärung mit Indonesien über einen schwimmenden Solar-plus-Batterie-Komplex mit 2 GW in Batam wird überschüssige Erzeugung über Unterwasserkabel zurückleiten und damit regionale Skalierbarkeit für den Markt für erneuerbare Energien in Singapur demonstrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Flächenknappheit für versorgungsmaßstäbliche Anlagen | -2.80% | National, akut in östlichen und nördlichen Flächennutzungszonen | Langfristig (≥ 4 Jahre) |

| Intermittenz und Netzstabilitätsherausforderungen in einem dichten Netz | -1.90% | National, konzentrierter Stress in zentralen Netzknoten | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch emissionsarme Stromimporte im Rahmen von LTMS-P | -1.60% | National, mit Importterminals in den westlichen Zonen Tuas und Jurong | Mittelfristig (2-4 Jahre) |

| Begrenzte Biomasseversorgung nach Priorisierung der Abfallverwertung | -0.40% | National, eingeschränkt durch die Kapazität von Müllverbrennungsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Flächenknappheit für versorgungsmaßstäbliche Anlagen

Nur 23 % der Fläche Singapurs ist für industrielle oder Infrastrukturnutzung ausgewiesen, was Freiflächenprojekte einschränkt. Entwickler beantragen längere Grundstückspachtlaufzeiten, die den 25-jährigen Anlagenlebensdauern entsprechen, staatliche Behörden gewähren Parzellen jedoch häufig für 15 Jahre oder weniger. Die UNFCCC-Bezeichnung \"benachteiligt hinsichtlich alternativer Energien\"unterstreicht strukturelle Grenzen. Innovationen wie vertikale bifaziale Arrays an Gebäudefassaden und Carport-Überdachungssysteme erschließen Strom auf ungenutzten Flächen, doch der aggregierte Beitrag bleibt bescheiden. Daher erhält die Wachstumsdynamik im Markt für erneuerbare Energien in Singapur durch politische Schwerpunktsetzung auf regionalen Import und schwimmende Solaranlagen Auftrieb.

Intermittenz und Netzstabilitätsherausforderungen in einem dichten Netz

Solarrampen von ±100 MW innerhalb weniger Minuten belasten ein eng vermaschtes 230-kV-Netz, das 5,9 Millionen Einwohner versorgt. Das Prognosetool der EMA, das gemeinsam mit der Nationalen Universität Singapur entwickelt wurde, reduziert den mittleren absoluten Fehler auf 6 % und unterstützt die Einsatzplanung. Ein 285-MWh-Lithium-Eisenphosphat-System bietet eine Pufferung von zwei Stunden, aber Systemstudien legen nahe, dass bis 2030 mindestens 1 GWh erforderlich sein wird, wenn variable erneuerbare Energien zunehmen. Intelligente Netz-Pilotprojekte im Bezirk Punggol setzen Echtzeit-Lastreduzierung in über das Internet der Dinge vernetzten Gebäuden ein, um Lastspitzen zu glätten. Die Skalierung dieser Lösungen bleibt kapitalintensiv und könnte das Wachstum im Markt für erneuerbare Energien in Singapur dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Solarenergie bei Nischensegmenten als Alternative

Solarenergie stellte im Jahr 2025 83,65 % der Kapazität und verzeichnet eine CAGR von 15,38 % bis 2031, wodurch ihre Rolle als Rückgrat des Marktes für erneuerbare Energien in Singapur gefestigt wird. Schwimmende Arrays allein an den Reservoirs Tengeh, Bedok und Pandan erschließen mehr als 200 MW, die andernfalls 150-200 ha knappem Land erfordern würden. Dachmontierte Systeme dominieren in Industriegebieten und nutzen eine Einstrahlung von 1.580 kWh/m² sowie bifaziale Module, um Fabriken und Rechenzentren Preise unterhalb des Netztarifs zu liefern. Wind bleibt marginal angesichts durchschnittlicher Windgeschwindigkeiten von 2-3 m/s und überfüllter Küstengewässer, während heimische Wasserkraft aufgrund flacher Topografie nicht vorhanden ist. Müllheizkraftwerke fügen 150 MW Bioenergie hinzu, verwerten 3 Millionen Tonnen Siedlungsabfall und verringern die Deponieabhängigkeit. Geothermie und Meeresenergie befinden sich in der Forschungsphase und werden durch geringe Wärmegradienten und minimale Tidenhübe gehemmt.

Der Marktanteil der erneuerbaren Energien in Singapur außerhalb der Solarenergie wird daher durch Notwendigkeit geprägt, nicht durch optionale Diversifizierung. Wasserkraftimporte aus Laos liefern im Rahmen eines 25-jährigen PPAs 100 MW; zukünftige Verbindungen könnten aus Kambodscha und Vietnam über das Programm für emissionsarme Energieimporte (Low-Carbon Energy Imports Scheme) kommen. Gebäudeintegrierte Photovoltaik gewinnt in repräsentativen Entwicklungen wie Marina Bay Sands an Bedeutung, wo fassadenmontierte Systeme die Anforderungen des Grünen Gütesiegels (Green Mark) erfüllen. Insgesamt werden Nicht-Solartechnologien bis 2031 einen Anteil von unter 20 % an der installierten Kapazität halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen führen, Gewerbe und Industrie beschleunigen

Versorgungsunternehmen besaßen im Jahr 2025 64,20 % der installierten Kapazität, verankert durch Sembcorps Solar-plus-Abfallverwertungsflotte mit mehr als 250 MW und Keppels Reservoirprojekte. Diese etablierten Akteure schließen 20- bis 25-jährige versorgungsmaßstäbliche PPAs mit SP Group ab oder verkaufen direkt in den nationalen Strommarkt und sichern sich den Großteil des erneuerbaren Energiemarktes Singapurs für mindestens die nächsten fünf Jahre. Die im G&I-Bereich erwartete CAGR von 16,65 % deutet jedoch auf einen strukturellen Wandel hin. Rechenzentrumsbetreiber müssen bis 2030 RECs für 100 % ihres Verbrauchs beschaffen, was Dach-PPAs in Jurong und Tuas katalysiert. Pharmazeutische, Halbleiter- und Logistikmieter betrachten Solarenergie nun als Absicherung gegen steigende CO₂-Steuern, die von SGD 45/tCO₂e in 2026-27 auf SGD 50-80 bis 2030 ansteigen.

Die Nutzung durch Privathaushalte verläuft langsamer, da geteilte Anreize die Amortisation schmälern, obwohl SolarNova im Rahmen von Phase 8 die Nachfrage für 1.075 Wohnblöcke des sozialen Wohnungsbaus bündelt. Von REITs geführte Portfolios kehren diese Gleichung um, indem sie Solaranlagen in Mietverträge integrieren, was Vermietern einen neuen Einkommensstrom und Mietern sofortige Einsparungen bietet. Da die Lizenzierungszeiten für Dachsysteme unter 1 MWp auf rund drei Monate gesunken sind, können kleinere G&I-Käufer nun mit begrenztem Verwaltungsaufwand in den Markt für erneuerbare Energien in Singapur eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Singapurs kompakter Fußabdruck von 728 km² zwingt zu einer zweigleisigen Strategie: jede heimische Fläche zu maximieren und gleichzeitig erneuerbare Elektronen zu importieren. Schwimmende Arrays auf Reservoirs, vertikale Fassaden und Carport-Überdachungen werden durch einen von der EMA betriebenen nationalen Geospatial-Solarrechner kartiert. Das Tool priorisiert Installationen in der Nähe von Umspannwerken, um Verkabelungskosten zu senken und die Gesamtprojektökonomie im Markt für erneuerbare Energien in Singapur zu verbessern.

Hohe Sonneneinstrahlung im gesamten äquatorialen Gürtel, stabile Tagesprofile und minimale saisonale Schwankungen vereinfachen die Erzeugungsprognose. In Kombination mit aggressiven Energieeffizienzcodes für Gebäude ermöglicht dieser Klimavorteil, dass Solarstrom in Spitzenstunden den Klimaanlagenverbrauch zur Mittagszeit ausgleichen kann. Dichte Rechenzentrums-Cluster in Tai Seng und Jurong erhalten maßgeschneiderte PPA-Pakete, die Dachflächenangebot mit importiertem Strom verbinden, um strenge Betriebszeitvorgaben zu erfüllen. Diese lokalisierten Bedarfsknotenpunkte prägen die Netzausbaubudgets und steuern die Platzierung von Speichern.

Regional fungiert die Insel als sauberer Energieknotenpunkt im Rahmen des ASEAN-LTMS-P-Rahmens. Indonesien wird bis 2030 2 GW Solar-plus-Batterieleistung über Unterwasserkabel liefern, Kambodscha 1 GW wasserkraftgestützte Solarenergie und Vietnam 1,2 GW aus Offshore-Wind-Solar-Hybridsystemen. Importe entsprechen rund 30 % der prognostizierten Last 2035 und mildern heimische Flächenknappheit. Kapazitätserweiterungen der Verbindungsleitungen an den Terminals Senoko und Jurong sind so geplant, dass sie mit neuen Synchronkondensatoren zusammenfallen und die Stabilität gewährleisten, während der Markt für erneuerbare Energien in Singapur variable regionale Versorgung integriert.

Regulatorisches Umfeld

Singapurs Regulierung der erneuerbaren Energien basiert auf der Energy Market Authority (EMA) im Rahmen des Electricity Act und des Energy Market Authority of Singapore Act. Marktregeln regeln die Erzeugungslizenzierung, den Netzanschluss und die Teilnahme am National Electricity Market of Singapore. Ein wichtiger Meilenstein im Jahr 2024 war der Energy Transition Measures and Other Amendments Act 2024, der die Aufsicht auf erneuerbare Energien und kohlenstoffarme Kraftstoffe ausweitete und den Future Energy Fund einrichtete. Er untermauert zudem die politische Ausrichtung im Einklang mit dem Ziel der Klimaneutralität bis 2050 und den Zwischenzielen bei den Emissionen.

Beim Marktzugang und der Genehmigungserteilung unterscheiden Lizenzierungsschwellen kleinere eingebettete Erzeugung von Anlagen im Versorgungsmaßstab. Die Lizenzierung als Großhändler (Erzeugung) gilt ab 1 MWac bis unter 10 MWac, während eine vollständige Erzeugungslizenz ab 10 MWac und darüber gilt. Für verteilte Solarenergie befreit die ab 1. Juli 2026 geltende Leitlinie der Urban Redevelopment Authority Building Integrated Photovoltaics (BIPV) und Building Applied Photovoltaics (BAPV) von den Anforderungen an eine Baugenehmigung, wodurch eine dichtere Bereitstellung in einem flächenbeschränkten Stadtstaat unterstützt wird. Zur Diversifizierung des Angebots hat die EMA die Einreichungsanforderungen für Vorschläge zum Stromimport im Rahmen des Low-Carbon Electricity Imports Scheme formalisiert und arbeitet weiter auf das nationale Importziel von 6 GW bis 2035 hin. Dieser Ansatz prägt die Bankfähigkeit von Projekten über einen Pfad bedingter Genehmigung und Lizenzierung sowie die damit verbundenen Compliance-Anforderungen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Akteure rund 55 % der installierten Kapazität halten. Sembcorp erzielte im Jahr 2024 SGD 183 Millionen an Erträgen aus erneuerbaren Energien, nachdem das Unternehmen in regionale Solarparks und städtische Mikro-Netze diversifiziert hatte.[4]Asian Power, "Sembcorp FY24 Ergebnisse," asian-power.com Keppel Infrastructure Trust erweiterte seine Basis durch eine 45-prozentige Beteiligung an europäischen Solaranlagen und trieb gleichzeitig ein lokales wasserstofffähiges Kraftwerk voran, was ein integriertes Modell von Erzeugung bis Handel signalisiert. EDP Renewables kontrolliert mehr als 30 % der installierten Solarkapazität und nutzt Schwimmsolar-Expertise zur Schaffung von Wettbewerbsvorteilen im Markt für erneuerbare Energien in Singapur.

Strategische Allianzen prägen den Markteintritt. Keppel arbeitete mit Huawei an Solar-plus-Batterie-Projekten zusammen, die auf ASEAN-Netze abzielen, und verbindet digitale Optimierung mit Anlagenbesitz. Vena Energy erhielt die bedingte Genehmigung zum Export von 400 MW von den Riau-Inseln und setzt dabei auf grenzüberschreitende Kompetenz. Sembcorp und TotalEnergies erkunden grüne Wasserstoff-Logistik mit dem Ziel, Wasserstoffmoleküle in den Petrochemie-Cluster auf Jurong Island einzuspeisen.

Innovation bleibt ein wichtiges Differenzierungsmerkmal. VFlowTech schloss eine Finanzierungsrunde über USD 20,5 Millionen ab, um die Produktion von Flussbatterien zu steigern, die eine 12-stündige Speicherung versprechen, nützlich zur Nutzung von Nebenzeiten-Importüberschüssen. Shells Veräußerung seines Energie- und Chemiepark-Geschäfts schafft Raum für neue erneuerbare Umrüstungen. SP Groups Übernahme von Solarportfolios in Thailand signalisiert Ambitionen außerhalb des Heimatmarktes. Da mehr regionale Akteure Singapur ins Visier nehmen, werden Technologie, Finanzierung, Agilität und nachgewiesene Ausführungskompetenz über Marktanteilsgewinne im Markt für erneuerbare Energien in Singapur entscheiden.

Marktführer im Bereich erneuerbare Energien in Singapur

EDPR Sunseap

Sembcorp Industries

Keppel Renewable Energy

Vena Energy

ENGIE Southeast Asia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klarste Möglichkeit zum Kapazitätsausbau konzentriert sich weiterhin auf platzsparende Solarformate und netzunterstützende Anlagen. Der Haushalt 2026 erhöhte Singapurs Solarausbauziel auf 3 GWp bis 2030, wodurch mehr Spielraum für Dach-, reservoirbasierte schwimmende Photovoltaik und gebäudeintegrierte Solaranlagen entsteht. Unterstützt wird dies durch die ab 1. Juli 2026 geltende Befreiung von der Baugenehmigungspflicht für BIPV- und BAPV-Installationen. Auf der Systemseite ist das Management der Intermittenz bereits ein Beschaffungsthema, das durch den Einsatz von Batteriespeichern im Versorgungsmaßstab (einschließlich des im Marktkontext hervorgehobenen 285-MWh-Systems) und laufende Bemühungen zur Verbesserung der Genauigkeit der Solarprognosen gestärkt wird. Zusammen erweitern diese Maßnahmen den bankfähigen Betriebsrahmen, während der Solaranteil steigt.

Grenzüberschreitende Importe kohlenstoffarmen Stroms sind die zweite wichtige Chancenlinie, wobei zwischenstaatliche und regulatorisch geführte Prozesse eine größere Projektpipeline speisen. Die EMA hat bedingte Genehmigungen für 11 Importprojekte mit insgesamt 8,35 GW erteilt, während das nationale Ziel bei etwa 6 GW an Importen bis 2035 bleibt. Dies positioniert Entwickler von Verbindungsleitungen, Importaggregatoren und Ausgleichslösungen (BESS und disponible kohlenstoffarme Kapazität) als direkte Nutznießer. Die bilateralen Abkommen zwischen Singapur und Indonesien vom Juli 2026 zur Zusammenarbeit beim Export kohlenstoffarmen Stroms bieten neue institutionelle Unterstützung für mit Indonesien verknüpfte Lieferketten. Die Kommerzialisierungsarbeit, einschließlich Preisgestaltung und technischer Reife, wird weiterhin bestimmen, welche bedingten Projekte in lizenzierte Importe und vertraglich gebundene Abnahme in Singapur übergehen.

Aktuelle Branchenentwicklungen

- Juli 2026: Singapur erhöhte sein nationales Solarausbauziel auf 3 GWp bis 2030 und legte Maßnahmen zur Beschleunigung des inländischen Solarausbaus fest. Der politische Kurswechsel vergrößert die kurzfristige Projektpipeline für Dach-, schwimmende und gebäudeintegrierte Photovoltaik und erhöht gleichzeitig den Bedarf an Netzflexibilitätslösungen wie Speicherung und verbesserten Prognosen.

- Dezember 2025: Vena Energy unterzeichnete eine Rahmenliefervereinbarung mit CATL zur Beschaffung von bis zu 4 GWh an EnerX-Batteriespeichersystemen für seine Initiative zum Export erneuerbarer Energien zwischen Indonesien und Singapur. Die Sicherung eines Beschaffungswegs für Speicherkapazitäten im Multi-Gigawattstunden-Bereich unterstützt die Ausgleichsstrategie hinter der grenzüberschreitenden Stromlieferung und verbessert die Bankfähigkeit intermittierender Importe erneuerbarer Energien.

- November 2024: SP Group erwarb Photovoltaik-Solaranlagen in Thailand mit einer Gesamtkapazität von 13 MWp. Die Übernahme erweiterte die regionale Präsenz der SP Group im Bereich erneuerbare Energien und brachte Betriebsanlagen und Erfahrung ein, die neben Singapurs inländischer Dekarbonisierungs- und Import-Agenda für kohlenstoffarmen Strom genutzt werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als installierte Kapazität für erneuerbare Energien in Singapur bemessen, gezählt in Gigawatt, basierend auf netzangeschlossenen und in Betrieb befindlichen Anlagen zur Erzeugung erneuerbarer Energien im Land während des Untersuchungszeitraums.

Ausgeschlossen vom Umfang: Wir schließen fossil basierte Erzeugung, Kernenergie und allgemeine Stromhandelserlöse aus, und wir zählen auch keine Kapazität, die angekündigt, aber noch nicht in Betrieb genommen wurde.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierende Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endnutzer

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den politischen und projektbezogenen Pipeline-Kontext vor der Modellerstellung zu erfassen, da die erneuerbaren Energien Singapurs stark von nationalen Zielen, Flächenbeschränkungen und Netzintegrationsregeln geprägt sind. Wir stützten uns hauptsächlich auf öffentliche Veröffentlichungen und Statistiken wie die Datensätze und Marktaktualisierungen der Energy Market Authority (EMA), Publikationen des Economic Development Board (EDB) zur Energiewende sowie relevante Beschaffungs- und Ausschreibungsportale der Regierung Singapurs.

Um die technologischen Annahmen zu verankern, wurden Quellen wie IRENA-Statistiken, IEA-Indikatoren für erneuerbare Energien und den Stromsektor sowie begutachtete Fachartikel zur PV-Leistung und zu Degradationsraten in tropischem Klima überprüft. Wir haben zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Anlageneigentümern und Entwicklern geprüft, um Inbetriebnahmezeitpläne und gemeldete Kapazitätserweiterungen zu validieren. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken, um die technologische Ausrichtung zu verstehen, und behandelten diese Signale dann als Kontrollen und nicht als direkte Eingaben in die Gesamtsummen. Die hier aufgeführten Schreibtischquellen dienen nur der Veranschaulichung, und es wurden viele weitere öffentliche Dokumente zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Entwicklern, EPC- und O&M-Teilnehmern, Ausrüstungsdistributoren, Beratern für den Strommarkt und großen gewerblichen Abnehmern, die vor Ort installierte Systeme beschaffen. Wir sprachen zudem mit Experten, die Netzzugang und Genehmigungsverfahren verfolgen, um Annahmen zu Realisierungsraten, Auslastung und Verzögerungen bei der Inbetriebnahme zu präzisieren, und führten anschließend Folgegespräche, wenn die Schreibtischsignale nicht mit den Beobachtungen vor Ort übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mittleres Segment: 58 % | Funktions-/Abteilungsleiter: 31 % | |

| Kleinere Akteure: 15 % | Manager: 56 % |

Marktdimensionierung & Prognose

Die grundlegende Dimensionierungslogik nutzte einen Top-down-Ansatz, bei dem die nationalen Kapazitätserweiterungen bei erneuerbaren Energien aus Listen in Betrieb genommener Projekte, Berichten der Regulierungsbehörde und Trackern der netzangeschlossenen Kapazität rekonstruiert und anschließend an Technologieaufteilungen angeglichen wurden, die den Bedingungen Singapurs entsprechen. Sobald diese Sicht feststand, wurde sie mit selektiven Bottom-up-Näherungen abgeglichen, hauptsächlich mit stichprobenartigen Kapazitätsaufstellungen auf Projektebene, Kanalprüfungen zur Richtung der Modul- und Wechselrichterlieferungen sowie typischen Systemgrößen für gewerbliche Dachanlagen, um zu prüfen, ob die Gesamtsummen realistisch blieben.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten jährliche Zuwächse der installierten Kapazität, Inbetriebnahmezeitpläne im Vergleich zu geplanten Terminen, der Technologiemix (insbesondere der Anteil der Solar-PV), durchschnittliche Kapazitätsfaktoren im lokalen Klima sowie Einschränkungen wie Flächenverfügbarkeit und nutzbare Dachfläche. Wir verfolgten zudem politische Indikatoren wie Ziele für erneuerbare Energien, Anforderungen an den Netzanschluss und Änderungen bei Anreizen, da diese den Zeitpunkt der Einführung stärker verschieben als reine Trends bei den Ausrüstungskosten.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit die Einführung unter verschiedenen Ausbaugeschwindigkeiten, dem Grad der Netzbereitschaft und den Umwandlungsraten der Pipeline flexibel gestaltet werden kann; diese wurden anschließend mit dem Expertenkonsens aus den Primärgesprächen kalibriert. Wenn Bottom-up-Signale für kleinere Dachsysteme fehlten, wurden Lücken durch konservative Annahmen zur Marktdurchdringung geschlossen, die an den Gebäudebestand und typische Systemgrößen gekoppelt waren, und anschließend gegen die gesamten jährlichen Kapazitätserweiterungen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchläufe validiert, bei denen die Gesamtsummen mit unabhängigen Indikatoren wie bekannten Ankündigungen zur Inbetriebnahme, Trends in den Statistiken der Regulierungsbehörde und technologiespezifischen Kapazitätswachstumsmustern verglichen wurden. Wenn eine jährliche Stufenänderung zu stark ausfiel, wurden die Annahmen überprüft und die relevanten Experten erneut kontaktiert, um den Grund für die Verschiebung zu bestätigen.

Vor der endgültigen Freigabe wurden Abweichungsprüfungen über Technologiesummen, Zuwächse von Jahr zu Jahr und implizite Auslastung durchgeführt, damit das Modell in sich konsistent bleibt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn eine wesentliche politische Änderung, ein großer Projektzuschlag oder eine Änderung der Netzregeln den Prognosepfad vernünftigerweise verschieben können. Unmittelbar vor der Auslieferung führen wir eine abschließende Überprüfung durch, um sicherzustellen, dass die jüngsten öffentlichen Veröffentlichungen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für erneuerbare Energien in Singapur mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für erneuerbare Energien in Singapur stimmen oft nicht überein, da dieselbe Marktbezeichnung für unterschiedliche Messgrundlagen verwendet wird und anschließend unterschiedliche Preis- oder Einschlussregeln angewendet werden. In der Praxis bemessen manche Quellen erneuerbare Energien als Umsatz in USD, während andere sie als installierte Kapazität behandeln, wodurch die Zahlen weit auseinander erscheinen, selbst wenn die zugrunde liegende Aktivität ähnlich ist.

Die wichtigsten Treiber dieser Abweichung sind hier die Einheitenwahl (Kapazität in GW gegenüber Wert in USD), was als erneuerbar gezählt wird (nur Erzeugungsanlagen gegenüber der zusätzlichen Einbeziehung von Speicherung und Dienstleistungen) sowie der Zeitpunkt (in Betrieb genommene Kapazität gegenüber geplanter Pipeline). Durch die Verfolgung des Inbetriebnahmestatus und der Kapazitätserweiterungen sowie die durchgängige Beibehaltung der Einheit GW vermeidet Mordor Intelligence, dass Ausrüstungsverkäufe oder Dienstleistungserlöse in eine Kapazitätszahl einfließen, was ein häufiger Grund für eine Über- oder Unterschätzung der Marktsumme ist.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,68 Mrd. USD (2025) | |

| Branchenverlag A | 0,31 Mrd. USD (2024) | Diese Schätzung wird als Marktwert in USD angegeben, was typischerweise den Umsatz für Verkäufe und Dienstleistungen im Bereich erneuerbarer Energien widerspiegelt, und kann auch Energiespeicherung einschließen, wodurch sie nicht mit einer auf installierter Kapazität basierenden Definition übereinstimmt. |

| Branchenverlag B | 0,31 Mrd. USD (2024) | Die Zahl wird als umsatzbasierte Marktgröße ausgewiesen und ist an ein anderes Basisjahr gebunden, sodass Währungsannahmen, einbezogene Kategorien wie Speicherung und die Verwendung preisbasierter Skalierung zu einer niedrigeren, langsameren Wachstumskurve führen können als bei einem auf Kapazitätsausbau basierenden Modell. |

Die Abweichung entsteht hauptsächlich durch die Vermischung von wertbasierter und kapazitätsbasierter Marktdimensionierung sowie durch Unterschiede darin, welche angrenzenden Kategorien einbezogen werden. Wenn der Umfang auf in Betrieb genommene Kapazität zur Erzeugung erneuerbarer Energien beschränkt und anhand von Signalen auf Projektebene überprüft wird, lässt sich die resultierende Marktsumme leichter nachvollziehen und aktualisieren, sobald neue Kapazität ans Netz geht.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Kapazität bis 2031 voraussichtlich wachsen?

Die Gesamtkapazität soll bis 2031 auf 3,86 GW ansteigen, ausgehend von 1,93 GW im Jahr 2026, was einer CAGR von 14,86 % über den Zeitraum 2026-2031 entspricht.

Warum dominiert Solarenergie den sauberen Strommix Singapurs?

Hohe Einstrahlung auf Dachflächen, schwimmende Reservoirprojekte und unterstützende Dachanlagenpflichten machen Solar zur wirtschaftlichsten und skalierbarsten Option.

Welche Rolle wird importierter Strom spielen?

Die EMA strebt bis 2035 den Import von 6 GW emissionsarmer Elektrizität an, um begrenzte heimische Ressourcen zu ergänzen und die Netzzuverlässigkeit zu erhöhen.

Wie beteiligen sich Unternehmenskunden?

Multinationale Konzerne und REITs schließen 15- bis 20-jährige standortgebundene Stromabnahmeverträge (PPAs) ab, sichern Strom unter Netztarifen und akkumulieren Zertifikate für erneuerbare Energien.

Welche Technologien helfen bei der Steuerung der Sonnenenergie-Intermittenz?

Schnelle Frequenzreserven, maschinenlernbasierte Solarprognosen und batteriebasierte Großspeicher glätten die Erzeugung und gewährleisten die Netzstabilität.

Seite zuletzt aktualisiert am: