Größe und Marktanteil des vietnamesischen Customer-Data-Platform-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

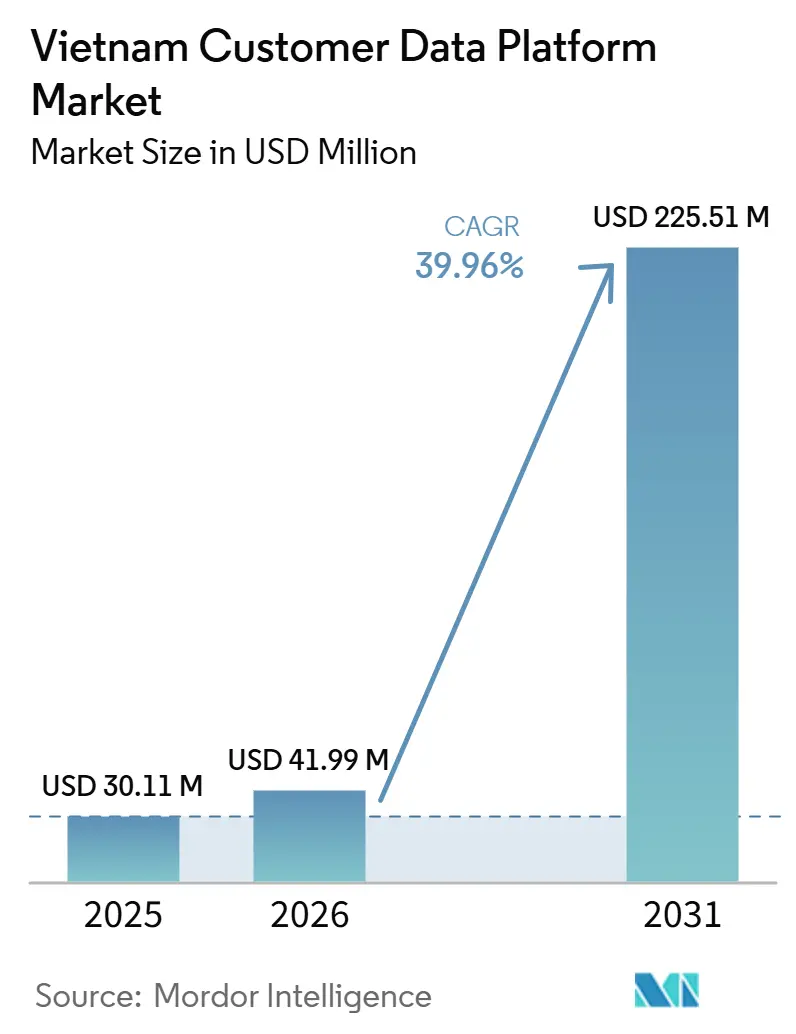

| Marktgröße im Basisjahr (2025) | 30.11 Millionen US-Dollar |

| Marktgröße (2026) | 41.99 Millionen US-Dollar |

| Marktgröße (2031) | 225.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des vietnamesischen Customer-Data-Platform-Markts von Mordor Intelligence

Die Größe des vietnamesischen Customer-Data-Platform-Markts wurde im Jahr 2025 auf 30,11 Millionen USD geschätzt und soll von 41,99 Millionen USD im Jahr 2026 auf 225,51 Millionen USD bis 2031 wachsen, bei einem CAGR von 39,96 % während des Prognosezeitraums 2026–2031. Das Wachstum wird durch die rasche Expansion des digitalen Handels geprägt, da Vietnams E-Commerce-Sektor im Jahr 2025 einen Wert von 31 Milliarden USD erreichte und die größten Marktplätze ein starkes Umsatzwachstum verzeichneten, was die Fragmentierung von Kundendaten für Marken über Marktplätze, direkte Kanäle, Kundenbindungstools und Offline-Systeme hinweg erschwert hat. Der neue Rahmen zum Schutz personenbezogener Daten, der 2026 in Kraft trat, verändert ebenfalls das Kaufverhalten, da viele Unternehmen nun nachprüfbare Einwilligungsnachweise und eine klarere Kontrolle darüber benötigen, wie Kundeninformationen erfasst, gespeichert und aktiviert werden. Die Nachfrage geht auch über die grundlegende Datenspeicherung hinaus hin zu Echtzeit-Identitätsauflösung, Kampagnenaktivierung und KI-gesteuerter Personalisierung, insbesondere im Bank-, Einzel- und Gesundheitswesen, wo Kundenpfade nun viele digitale und physische Berührungspunkte umfassen. Der Wettbewerb spaltet sich zwischen globalen Unternehmensanbietern und lokalen Anbietern auf, wobei lokale Lieferanten durch geringeren Implementierungsaufwand, native Integration in Vietnams digitales Ökosystem und eine engere Ausrichtung auf inländische Compliance-Anforderungen an Boden gewinnen. Der vietnamesische Customer-Data-Platform-Markt steht auch vor einer strukturellen Umsetzungslücke, da Integrationsaufwand sowie Engpässe bei Data-Engineering- und Martech-Fachkräften die Aktivierung auch nach dem Kauf einer Plattform verlangsamen können.

Wichtigste Erkenntnisse des Berichts

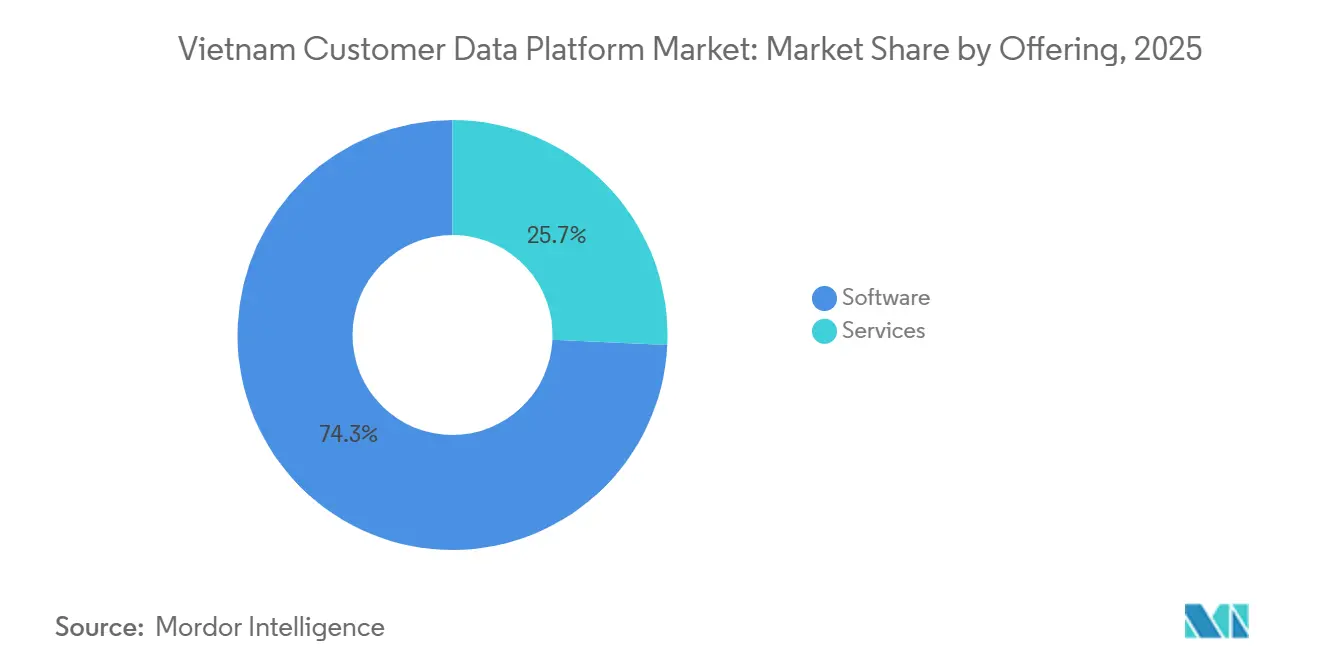

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 74,26 % am vietnamesischen Customer-Data-Platform-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 40,16 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 68,12 % der Größe des vietnamesischen Customer-Data-Platform-Markts auf die Cloud, während Hybrid bis 2031 mit dem höchsten CAGR von 41,73 % wachsen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,82 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 41,24 % wachsen werden.

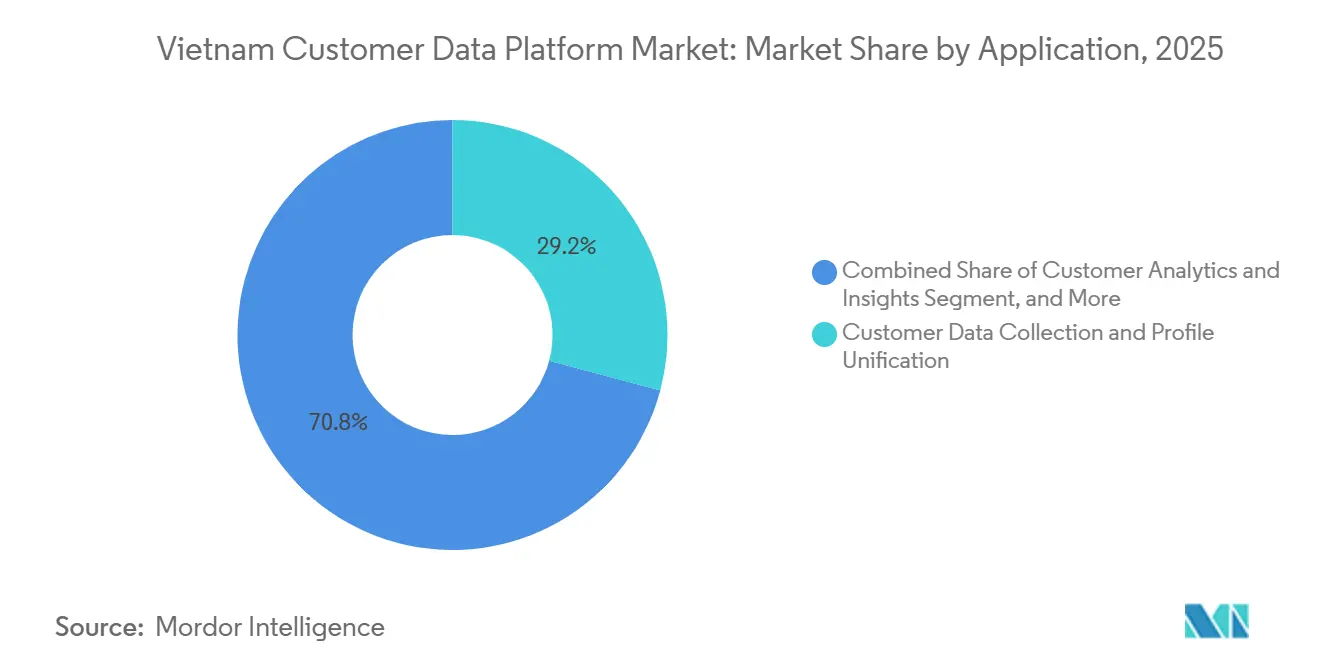

- Nach Anwendung entfielen im Jahr 2025 29,16 % des Anteils auf Kundendatenerfassung und Profilvereinheitlichung, während Zielgruppensegmentierung und Personalisierung bis 2031 voraussichtlich mit einem CAGR von 42,32 % wachsen werden.

- Nach Endnutzerbranche hielt Einzel- und E-Commerce im Jahr 2025 einen Anteil von 33,37 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 42,86 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Customer-Data-Platform-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Fragmentierung von Kundendaten im E-Commerce und auf Marktplätzen | +9.2% | National, am stärksten in den E-Commerce-Korridoren von Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von First-Party-Data-Strategien | +8.1% | National, angeführt von digital-affinen Einzel- und BFSI-Clustern in Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre), mittelfristig (2–4 Jahre) |

| Omnichannel-Identitätsauflösung im Einzel- und BFSI-Bereich | +7.5% | National, mit früher Intensität in Ho-Chi-Minh-Stadt, Hanoi und Da Nang | Mittelfristig (2–4 Jahre) |

| KI-gestützte Personalisierung und Anwendungsfälle für die nächstbeste Aktion | +6.8% | National, mit BFSI und großen Einzelhandelsketten als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| KMU-Einführung durch modulare Cloud-Customer-Data-Platforms | +4.3% | National, am stärksten in den KMU-Handelszentren Südvietnams | Mittelfristig (2–4 Jahre), langfristig (≥ 4 Jahre) |

| Einwilligungsmanagement unter dem neuen Datenschutzregime | +3.2% | National, insbesondere in Sektoren, die große Mengen sensibler personenbezogener Daten verarbeiten | Kurzfristig (≤ 2 Jahre), mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fragmentierung von Kundendaten im E-Commerce und auf Marktplätzen

Vietnams E-Commerce-Ökosystem umfasst große Marktplätze, Markenwebsites, Social-Commerce-Kanäle, Kundenbindungs-Apps und stationäre Geschäfte. Diese Komplexität macht es für Unternehmen schwierig, einheitliche Kundendatensätze ohne eine dedizierte Datenschicht zu pflegen. Der Markt wächst weiterhin rasch und erhöht den Druck auf Unternehmen, mehr Kundenkontaktpunkte zu verbinden und gleichzeitig Datenlücken zu minimieren. Ein Großteil der Kundenaktivitäten findet auf großen externen Plattformen statt und nicht innerhalb der eigenen Systeme der Händler. Wenn Unternehmen diese Daten mit Ladenoperationen, Messaging-Apps und Zahlungsströmen kombinieren, entstehen für Marken häufig fragmentierte Datensätze anstelle eines einzigen, verwertbaren Kundenprofils. Diese Fragmentierung treibt die Nachfrage nach Customer-Data-Platforms an, die Verhaltens-, Transaktions- und Einwilligungsdaten in Echtzeit vereinheitlichen können, anstatt sie in separaten Systemen zu speichern. Da der digitale Handel weiter wächst, profitiert der vietnamesische Customer-Data-Platform-Markt (CDP-Markt) von einem strukturellen Bedarf an Identitätsverknüpfung und einheitlichem Datenmanagement und nicht von einem kurzfristigen Softwarezyklus.

Beschleunigung von First-Party-Data-Strategien über digitale Kanäle hinweg

Vietnams aktualisiertes Datenschutzregime hat die First-Party-Data-Strategie dringlicher gemacht, da Einwilligungserfassung und Rückverfolgbarkeit nun genauso wichtig sind wie die Kampagnenleistung. Das Gesetz zum Schutz personenbezogener Daten trat am 1. Januar 2026 in Kraft, und sein Durchführungserlass verlangt eine klarere Governance in Bezug auf Verarbeitung, Dokumentation und Rechenschaftspflicht bei Aktivitäten mit personenbezogenen Daten. Diese Änderung veranlasst Unternehmen dazu, Customer-Data-Platforms nicht nur als Marketing-Infrastruktur zu betrachten, sondern auch als Systeme, die Nachweise, Prüfbarkeit und Prozesskontrolle unterstützen. Zalo hat in diesem Wandel eine besonders wichtige Rolle eingenommen, da Messaging in Vietnam nach wie vor zentral für die Kundenbindung ist und die native Integration mit lokalen Kanälen nun eine praktische Anforderung für die First-Party-Data-Aktivierung darstellt. Lokale Anbieter profitieren von diesem Übergang, da sie inländische Plattformen und Compliance-Workflows mit weniger Anpassungsaufwand verbinden können als viele importierte Lösungen. Dies ist ein Grund dafür, dass sich der vietnamesische Customer-Data-Platform-Markt im Jahr 2026 schnell von experimentellen Einsätzen hin zu einem breiteren operativen Einsatz bewegt.

Omnichannel-Identitätsauflösungsbedarf im Einzel- und BFSI-Bereich

Einzelhändler und Banken in Vietnam bedienen Kunden heute über Filialen, Apps, Websites, QR-Zahlungspfade, Servicecenter und Messaging-Plattformen, aber diese Kontaktpunkte teilen oft keinen stabilen gemeinsamen Identifikator. Die Einführung von mParticle, FPT und AKA Digital durch die MSB im Juli 2025 zeigte, wie Identitätsauflösung in verwertbaren Geschäftswert umgewandelt werden kann, da die Bank 14 Anwendungsfälle aktivierte, mehr als 700 Kundenattribute anreicherte und den Berichtsaufwand innerhalb von 88 Tagen um bis zu 90 % reduzierte.[1]FPT Information System, "MSB Leads the Way With FPT – AKA – mParticle in Transforming Data Into Superior Customer Experiences," FPT IS, fpt-is.com Im Bankwesen geht es nicht nur um Personalisierung. Es betrifft auch Berichterstattung, Servicekonsistenz, Angebotsausrichtung und die Fähigkeit, die digitalen und unterstützten Interaktionen eines Kunden in einem einzigen Datensatz zu verbinden. Im Einzelhandel tritt dasselbe Problem auf, wenn Kundenbindungsprogramme, stationäre Transaktionen, Online-Käufe und Marktplatzinteraktionen in separaten Umgebungen gespeichert werden. Da diese Probleme gleichzeitig operativer und regulatorischer Natur sind, bleibt die Identitätsauflösung ein zentraler Wachstumstreiber für den vietnamesischen Customer-Data-Platform-Markt. Die Stärke dieses Treibers erklärt auch, warum Großunternehmen nach wie vor den größten Teil der aktuellen Ausgaben ausmachen, da komplexe Orchestrierung in der Regel größere interne Teams und Partnerunterstützung erfordert.

KI-gestützte Personalisierung und Anwendungsfälle für die nächstbeste Aktion

Banken und Einzelhändler in Vietnam wechseln von statischer Segmentierung zu KI-gestützten Empfehlungen, Onboarding-Abläufen und Kundenbehandlungsregeln, was den Wert der Echtzeit-Datenaktivierung erhöht. VIB setzte im Juni 2026 Salesforce Data 360, Agentforce Financial Services, Agentforce Marketing und MuleSoft in Betrieb, die Operationen für 7 Millionen Kunden in 33 Provinzen und mehr als 200 Filialen abdecken, mit Plänen, die KI-gesteuerte Segmentierung und Produktempfehlungen umfassen. FPT Corporation und Salesforce eröffneten im April 2026 außerdem ein ASEAN-Daten- und KI-Innovationszentrum in Hanoi, das lokale Implementierungskapazitäten und Talententwicklung für datengestützte Bankanwendungsfälle ausbaut. Diese Schritte sind bedeutsam, weil die KI-Leistung von nutzbaren, vernetzten und genehmigten Kundendaten abhängt und nicht von isolierten Kampagnenlisten. Das Anwendungssegment für Kundenanalysen und Erkenntnisse wird daher zu einem wichtigen Prüffeld für Unternehmen, die messbare Gewinne erzielen möchten, bevor sie umfangreichere Aktivierungsprogramme skalieren. Da immer mehr Unternehmen im vietnamesischen Customer-Data-Platform-Markt Vereinheitlichung mit KI-Anwendungsfällen verknüpfen, wird die Plattformauswahl wahrscheinlich stärker von der Aktivierungstiefe als von der reinen Speicherkapazität abhängen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte interne Fachkräfte für Data Engineering und Martech | -4.8% | National, am stärksten in Sekundärstädten und bei Nicht-Technologieunternehmen | Langfristig (≥ 4 Jahre) |

| Hoher Integrationsaufwand mit Legacy- und lokalen digitalen Systemen | -3.9% | National, konzentriert im Bank-, Versicherungs- und traditionellen Einzelhandelssektor | Mittelfristig (2–4 Jahre), langfristig (≥ 4 Jahre) |

| Budgetsensibilität bei mittelständischen Käufern | -3.1% | National, am höchsten in KMU-starken Provinzen außerhalb von Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Einwilligungsabstimmung über verteilte Datenquellen hinweg | -2.2% | National, am akutesten für Unternehmen mit mehreren Einheiten und fragmentierter Infrastruktur | Kurzfristig (≤ 2 Jahre), mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte interne Fachkräfte für Data Engineering und Martech

Fachkräftemangel bleibt eines der deutlichsten Hemmnisse für die Umsetzung im vietnamesischen Customer-Data-Platform-Markt, insbesondere für Unternehmen, die Software kaufen, aber nicht effektiv aktivieren können. Die Vietnam National University Hanoi berichtete in ihrem KI-Jahresbericht 2025, dass 45 % der KI-Anbieter den Mangel an hochqualifizierten Humanressourcen als ihr Haupthindernis ansehen, was zeigt, wie weit Kapazitätsengpässe über eine einzelne Produktkategorie hinausgehen. VINASA prognostizierte außerdem einen erheblichen IT-Fachkräftemangel bis Ende 2026, was die Ansicht bestärkt, dass das Angebot an technischen Arbeitskräften nicht mit der digitalen Nachfrage Schritt hält.[2]Vietnam Software and IT Services Association, "Vietnam Tech Talent Shortage 2026," NKK, nkk.com.vn Customer-Data-Platform-Projekte sind besonders gefährdet, da sie von Datenpipeline-Arbeit, Integrationsmapping, Governance-Regeln und Aktivierungslogik abhängen und nicht von einer einfachen Lizenzinstallation. Diese Lücke verzögert tendenziell die Wertrealisierung nach der Beschaffung, was das Abwanderungsrisiko erhöhen kann, wenn Kunden nicht über die anfängliche Bereitstellung hinausgehen. Sie begünstigt auch lokale und modulare Anbieter, da ein einfacheres Setup und geringere Engineering-Anforderungen oft attraktiver sind als eine breitere Funktionstiefe.

Hoher Integrationsaufwand mit Legacy- und lokalen digitalen Systemen

Integrationsschwierigkeiten bleiben eine wesentliche Bremse für die Einführung, da viele vietnamesische Banken, Versicherungen und traditionelle Einzelhändler noch ältere Systeme betreiben, die nicht für den Echtzeit-Datenaustausch konzipiert wurden. FPT Information System beschrieb die Migration der BIDV von einer veralteten Kartenkernplattform zu Way4 als einen grundlegenden Schritt in der digitalen Transformation und veranschaulicht damit, wie stark die Legacy-Architektur die Technologieentscheidungen von Unternehmen nach wie vor prägt. In der Praxis erfordert die Einführung einer Customer-Data-Platform häufig benutzerdefinierte Schnittstellen, Schema-Harmonisierung und Prozessumgestaltung über lokale Software, Kernsysteme und Cloud-Tools hinweg. Diese Arbeit kann Bereitstellungspläne verlängern und die Gesamtbetriebskosten erhöhen, insbesondere wenn sensible Daten einer strengeren Kontrolle unterliegen müssen. Das Compliance-Umfeld erhöht die Belastung zusätzlich, da Anbieter ihre Architekturentscheidungen mit den Anforderungen an Datenhaltung, Governance und Einwilligung im Rahmen des neuen Rechtsrahmens in Einklang bringen müssen. Daher sind Implementierungstiefe und Partnerkompetenz bei der Bewertung des vietnamesischen Customer-Data-Platform-Markts durch Käufer oft genauso wichtig wie Produktmerkmale.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software verankert den Umsatz, während Dienstleistungen an Gewicht gewinnen

Software hielt im Jahr 2025 einen Marktanteil von 74,26 % am vietnamesischen Customer-Data-Platform-Markt, was bestätigt, dass die Plattformlizenzierung nach wie vor im Mittelpunkt der meisten Kaufentscheidungen steht. Dieses Muster spiegelt einen Markt wider, der noch dabei ist, eine Kerninfrastruktur aufzubauen, da sich viele Einführende zunächst auf Datenerfassung, Profilvereinheitlichung und grundlegende Aktivierung konzentrieren und nicht auf vollständige Optimierung. In der vietnamesischen Customer-Data-Platform-Branche bleibt Software der wichtigste kommerzielle Einstiegspunkt, da eine Plattform erforderlich ist, bevor Unternehmen Einwilligungen, Identitäten und Omnichannel-Workflows an einem Ort organisieren können. Viele Käufer ziehen es auch vor, ein stabiles Kernsystem zu sichern, bevor sie die Ausgaben auf dienstleistungsintensive Arbeiten wie benutzerdefinierte Modelle, tiefere Orchestrierung und erweiterte Analysen ausweiten. Dies erklärt, warum Software den größten Teil des Umsatzes erzielte, obwohl die Implementierungskomplexität weiter zunahm.

Dienstleistungen sollen von 2026 bis 2031 mit einem CAGR von 40,16 % wachsen, was auf einen Markt hindeutet, der sich von der Beschaffung hin zur Umsetzung bewegt. Der 88-tägige Aktivierungszyklus der MSB zeigte, dass die tatsächliche Bereitstellung oft von Ökosystempartnern abhängt, die Datenquellen integrieren, Anwendungsfälle konfigurieren und die Aktivierung über operative Tools hinweg unterstützen können. Die Nachfrage nach Dienstleistungen wächst auch, weil Unternehmen zunehmend verwaltete Analysen, Implementierungsunterstützung, Einwilligungskonfiguration und Change Management wünschen und nicht nur Softwarezugang. Compliance-bezogene Unterstützung wird in diesem Mix immer sichtbarer, da Datenschutzdokumentation und Kontrolldesign nun die Anbieterauswahl und die Rollout-Reihenfolge beeinflussen.[3]Government of Vietnam, "The Latest Law on Personal Data Protection and the Guiding Documents," LuatVietnam, english.luatvietnam.vn Langfristig sollte dies den vietnamesischen Customer-Data-Platform-Markt weniger abhängig von der reinen Lizenzierung machen und stärker an Umsetzungsdienstleistungen knüpfen, die erworbene Fähigkeiten in lebendige Geschäftsergebnisse umwandeln.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid strategisch an Bedeutung gewinnt

Die Cloud-Bereitstellung entfiel im Jahr 2025 auf 68,12 % der Größe des vietnamesischen Customer-Data-Platform-Markts, was zeigt, dass Skalierbarkeit, Geschwindigkeit und geringere Infrastrukturbelastung nach wie vor starke Kaufprioritäten sind. Diese Führungsposition ist eng mit dem digitalen Handel und dem Einzelhandel verbunden, wo Unternehmen häufig flexible Einführung, einfachere Upgrades und eine einfachere Aktivierung über verteilte Vertriebskanäle hinweg benötigen. Die Cloud-Bereitstellung entspricht auch den Bedürfnissen von Organisationen mit schlanken internen Technologieteams, da sie die Belastung durch die interne Verwaltung der Kerninfrastruktur reduziert. Für viele Einführende ist dies der praktischste Weg, Kundendaten aus Marktplätzen, Web-Präsenzen, mobilen Kontaktpunkten und Messaging-Kanälen zu vereinheitlichen. Die aktuelle Führungsposition der Cloud spiegelt daher die operative Realität wider und nicht nur eine Technologiepräferenz.

Die Hybrid-Bereitstellung soll von 2026 bis 2031 mit einem CAGR von 41,73 % wachsen, was zeigt, wie sektorspezifische Compliance-Anforderungen Architekturentscheidungen neu gestalten. Finanzinstitute und andere sensible Sektoren benötigen zunehmend eine Struktur, die kritische Daten unter strengerer Kontrolle halten kann und gleichzeitig Cloud-Schichten für Aktivierung und Analysen nutzt. Das Gesetz zum Schutz personenbezogener Daten und sein Durchführungserlass haben Governance und Rechenschaftspflicht stärker in den Mittelpunkt der Architekturplanung gerückt, was einen stärkeren Fall für Hybrid-Designs unterstützt. On-Premises bleibt der kleinste Bereitstellungsmodus, ist aber in regierungsnahen und staatsverbundenen Umgebungen nach wie vor relevant, wo die Infrastrukturkontrolle eine harte Anforderung bleibt. In der vietnamesischen Customer-Data-Platform-Branche bedeutet dies, dass die langfristige Geschichte keine einfache Verlagerung von On-Premises zur Cloud ist, sondern eine selektivere Bewegung hin zu hybriden Umgebungen, die Geschwindigkeit mit Governance in Einklang bringen.

Nach Unternehmensgröße: Großunternehmen führen die Ausgaben an, während KMU Dynamik aufbauen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 67,82 % am vietnamesischen Customer-Data-Platform-Markt, was ihre stärkeren Budgets, tiefere Integrationskapazität und besseren Zugang zu Implementierungspartnern widerspiegelt. Zu dieser Gruppe gehören Banken und Großunternehmen, die bereits bedeutende Bereitstellungen vorgenommen haben, wie MSB und VIB, wo sich Anwendungsfälle auf Kundendienst, Produktausrichtung und datengestützte Kundenbindung erstrecken. Große Organisationen sind besser in der Lage, mit fragmentierten Legacy-Systemen, strengeren Governance-Anforderungen und längeren Rollout-Zyklen umzugehen. Sie haben auch mehr Anreize zu investieren, da der Wert schnell steigt, wenn Kundenaktivitäten über viele Geschäftsbereiche und Kanäle verteilt sind. Diese Kombination hält Großunternehmen im Mittelpunkt des aktuellen Umsatzes im vietnamesischen Customer-Data-Platform-Markt.

KMU sollen von 2026 bis 2031 mit einem CAGR von 41,24 % wachsen, unterstützt durch modulare und Low-Code-Angebote, die den technischen Aufwand reduzieren. CNV Loyalty meldete bis 2025 mehr als 3.000 KMU-Kunden in den Bereichen Lebensmittel und Getränke, Einzelhandel, Bildung und Gesundheitswesen in Vietnam, was zeigt, dass kleinere Unternehmen bereits praktische Anwendungsfälle für die Vereinheitlichung von Kundendaten finden.[4]CNV Loyalty, "Lý Do Nào Thuyết Phục Hơn 3.000 Doanh Nghiệp Chọn CDP," CNV Loyalty Platform, cnv.vn Diese Kunden berichteten nach der Einführung auch von niedrigeren Marketingkosten und einem stärkeren Wiederkaufverhalten, was erklärt, warum das KMU-Interesse wächst. Die native Konnektivität mit lokalen Kanälen wie Zalo senkt die Einstiegshürden weiter, da kleine Unternehmen Daten aktivieren können, ohne große benutzerdefinierte Lösungen aufzubauen. Die nationale Unterstützung der digitalen Transformation für die KMU-Technologieeinführung fügt eine weitere Dynamikebene hinzu, die die Käuferbasis des vietnamesischen Customer-Data-Platform-Markts im Prognosezeitraum erweitern sollte.

Nach Anwendung: Profilvereinheitlichung bleibt grundlegend, während Personalisierung am schnellsten wächst

Kundendatenerfassung und Profilvereinheitlichung entfielen im Jahr 2025 auf einen Anteil von 29,16 % und sind damit die größte Anwendung, da sie jeden nachgelagerten CDP-Anwendungsfall unterstützen. Ohne ein nutzbares Profil können Unternehmen keine hochwertige Segmentierung, Journey-Orchestrierung oder Einwilligungsverwaltung über mehrere Kontaktpunkte hinweg durchführen. Deshalb bleibt die Profilvereinheitlichung für viele Käufer im vietnamesischen Customer-Data-Platform-Markt der erste operative Schritt, insbesondere für diejenigen, die mit fragmentierten Handels- und Servicekanälen zu kämpfen haben. Die Größe dieses Segments spiegelt auch einen Markt wider, der noch dabei ist, eine Kerndateninfrastruktur zu normalisieren, bevor er tiefer in die vollständige Aktivierung einsteigt. Selbst wenn Unternehmen fortgeschrittene Anwendungsfälle planen, beginnen sie in der Regel damit, die fragmentierte Kundenidentität und Datensatzqualität zu beheben.

Zielgruppensegmentierung und Personalisierung sollen von 2026 bis 2031 mit einem CAGR von 42,32 % wachsen, was zeigt, dass Käufer von der Datenzusammenstellung zur Datennutzung übergehen. VIBs Bereitstellung im Jahr 2026 verdeutlichte diese Richtung, da die Roadmap KI-gestützte Segmentierungs- und Empfehlungsworkflows umfasst, die auf einer breiteren Kundendatenbasis aufgebaut sind. Marketing-Kampagnen- und Customer-Journey-Orchestrierung gewinnen ebenfalls an Dynamik, da Unternehmen zunehmend Aktionsebenen über E-Mail, Push, Web und Messaging hinweg wünschen und nicht nur statische Kundendatensätze. Einwilligungs- und Präferenzmanagement wird ebenfalls wichtiger, da die nachvollziehbare Berechtigungsverwaltung von einer hilfreichen Funktion zu einer Compliance-Anforderung geworden ist. Kundenanalysen und Erkenntnisse werden daher zu einem wichtigen Bewertungspunkt, da Käufer den Nachweis wollen, dass die Profilvereinheitlichung Bindung, Konversion oder Lebenszeitwert verbessern kann, bevor sie eine breitere Bereitstellung skalieren.

Nach Endnutzerbranche: Einzelhandel führt die Nachfrage an, während das Gesundheitswesen beschleunigt

Einzel- und E-Commerce hielten im Jahr 2025 einen Anteil von 33,37 % und damit die größte Position unter den Endnutzerbranchen im vietnamesischen Customer-Data-Platform-Markt. Die Führungsposition ergibt sich aus dem ständigen Druck, das Kundenverhalten über Marktplätze, direkte Kanäle, mobile Erlebnisse, Filialsysteme und Kundenbindungstools hinweg zu vereinheitlichen. Die E-Commerce-Zahlen des Ministeriums für Industrie und Handel unterstützen diese Position, da das rasche Wachstum des Online-Handels die Anzahl der Systeme und Interaktionen, die Händler verbinden müssen, natürlich erweitert. BFSI bleibt ein weiteres wichtiges Nachfragezentrum, da Banken eine bessere Identitätsauflösung, konsistentere Servicepfade und eine stärkere Governance rund um sensible Kundendaten benötigen. Zusammen machen diese Sektoren einen Großteil der aktuellen Umsatzbasis aus, da sie hohe Transaktionsintensität mit klarem Geschäfts- und Compliance-Wert verbinden.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einem CAGR von 42,86 % wachsen und sind damit das am schnellsten wachsende Segment. Diese Dynamik wird durch die Digitalisierung des öffentlichen Sektors angetrieben und nicht nur durch kommerzielle Marketingnachfrage, da Vietnams Gesundheitsministerium elektronische Krankenakten und eine breitere digitale Infrastruktur im gesamten Versorgungssystem vorangetrieben hat. Das Ministerium meldete bis April 2026 fast 40 Millionen Bürger-Gesundheitsdatensätze auf der VNeID-Plattform und trieb weiterhin die nationale Datenarchitektur für das Gesundheitswesen voran, was Infrastrukturbedingungen schafft, die CDP-ähnlichen Vereinheitlichungsbedürfnissen entsprechen. FPT und Utops CRM- und CDP-Bereitstellung für das Saigon Eye Hospital System bietet ein frühes kommerzielles Beispiel dafür, wie diese Nachfrage in reale Gesundheitseinrichtungen einzieht. IT und Telekommunikation, Medien und Unterhaltung sowie Industrieproduktion bleiben kleinere Segmente, liefern aber stetige inkrementelle Nachfrage, da Bindungsanalysen und Kundenbindungsprogramme immer wichtiger werden.

Geografische Analyse

Vietnam ist die einzige geografische Einheit im vietnamesischen Customer-Data-Platform-Markt, sodass nationale Veränderungen im E-Commerce, im digitalen Engagement und im Datenschutzrecht die gesamte adressierbare Chance prägen. Das Ministerium für Industrie und Handel erklärte, dass der E-Commerce im Jahr 2025 einen Wert von 31 Milliarden USD erreichte, und der Aktionsplan 2026 zielt auf 37 Milliarden USD ab, was das Betriebsumfeld für Kundendaten-Vereinheitlichungstools günstig hält. Dieselbe Quelle stellte fest, dass der E-Commerce im Jahr 2025 fast 10 % des gesamten nationalen Einzelhandelsumsatzes ausmachte, was zeigt, wie zentral digitale Kanäle bereits für die Kundengewinnung und -bindung sind. Die Durchdringung des Online-Shoppings bleibt ebenfalls breit, was bedeutet, dass die CDP-Nachfrage nicht auf eine enge Verbrauchernische beschränkt ist, sondern mit einer großen nationalen digitalen Kundenbasis verbunden ist. Da der vietnamesische Customer-Data-Platform-Markt in einem Einzelland-Rahmen angesiedelt ist, können Änderungen in der Regulierung und im digitalen Verhalten schnell auf dem gesamten Markt skalieren, anstatt sich über viele Rechtsordnungen zu verteilen.

Innerhalb des Landes bleibt Ho-Chi-Minh-Stadt der stärkste kommerzielle Knotenpunkt für die Bereitstellung, da dort große Einzelhandelsgruppen, digitale Handelsunternehmen, Fintech-Aktivitäten und ausländisch investierte Unternehmen konzentriert sind. Hanoi spielt eine andere Rolle, mit stärkerer Nachfrage von staatsverbundenen Unternehmen, großen Banken und Technologie-Ökosystemen, die zunehmend mit Daten- und KI-Bereitstellungen verbunden sind. Die Eröffnung des ASEAN Salesforce Center of Excellence für Daten- und KI-Innovation in Hanoi im April 2026 stärkt die Rolle der Stadt als Liefer- und Talentdrehscheibe für Kundendatenanwendungen. Da Nang entwickelt sich zu einem sekundären Knotenpunkt, da immer mehr Dienstleistungs- und Produktionsunternehmen digitale Engagement-Tools einführen und ein besseres Kundendatenmanagement benötigen. Diese interne Ausbreitung ist wichtig, da der vietnamesische Customer-Data-Platform-Markt nicht aus einem einheitlichen Nachfragemuster wächst, sondern aus unterschiedlichen stadtspezifischen Mischungen aus Einzel-, Finanz-, öffentlichem Sektor und KMU-Aktivitäten.

Der Rechtsrahmen gilt nun in allen Provinzen und Städten, was bedeutet, dass die Beschaffungskriterien auf nationaler Ebene neu gestaltet werden und nicht nur in den erstklassigen städtischen Zentren. Gesetz Nr. 91/2025/QH15 und sein Durchführungserlass haben die Rückverfolgbarkeit von Einwilligungen, die Datenverwaltungsdisziplin und die Rechenschaftspflicht stärker in den Mittelpunkt der Plattformauswahl gerückt. Die Digitalisierung des Gesundheitswesens weitet diese Nachfrage über die beiden größten Städte hinaus aus, da Krankenhäuser und Gesundheitseinrichtungen im ganzen Land in elektronische Datensatz- und Dateninfrastrukturprogramme einbezogen werden. Das schafft Raum für Anbieter, die außerhalb der Tier-1-Stadtökosysteme implementieren und Organisationen im gesamten provinziellen Einzugsgebiet Vietnams unterstützen können. Die Geografie unterstützt daher das Wachstum im vietnamesischen Customer-Data-Platform-Markt nicht durch grenzüberschreitende Expansion, sondern durch eine tiefere Ausbreitung über inländische Branchen und Stadtcluster hinweg.

Wettbewerbslandschaft

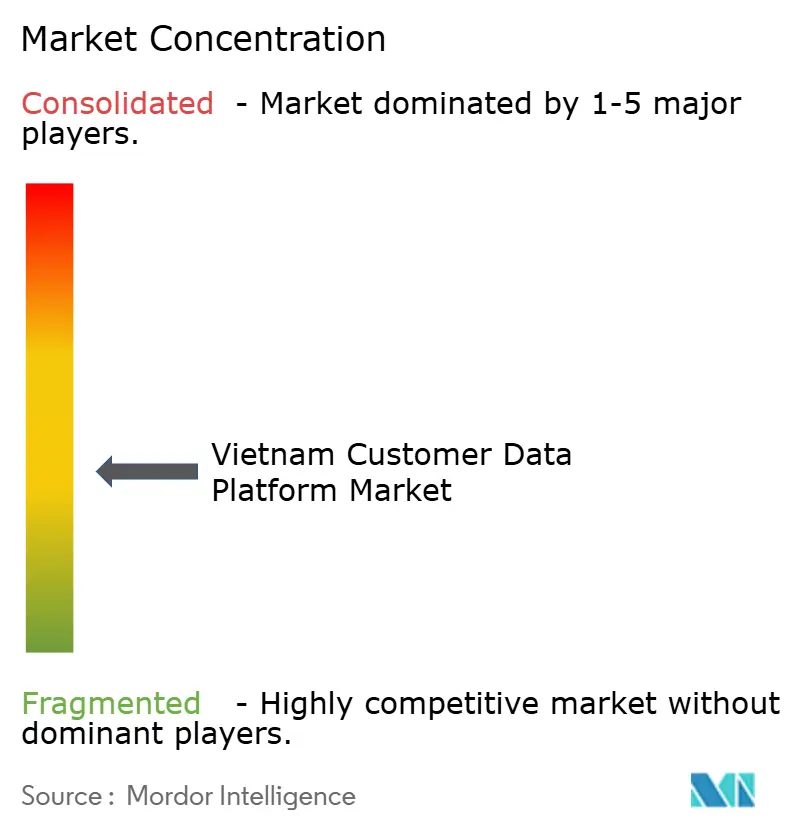

Der vietnamesische Customer-Data-Platform-Markt ist nach wie vor mäßig fragmentiert, wobei kein einzelner Anbieter sowohl die Unternehmens- als auch die mittelständische Nachfrage dominiert. Globale Unternehmensplattformen wie Salesforce, Adobe, SAP, Oracle und Microsoft konkurrieren am direktesten um große Konten, die eine breitere Orchestrierung, Ökosystemunterstützung und Multifunktionsintegration benötigen. Regionale Spezialisten wie Antsomi, Insider, Tealium und Bloomreach stehen zwischen globaler Skalierung und lokaler Flexibilität, während Vietnam-eigene Anbieter wie PangoCDP, Mobio und CNV Loyalty durch Preis, lokale Kanalintegration und Implementierungseinfachheit konkurrieren. Diese Struktur hält den Wettbewerb aktiv, da Käufer nicht aus einer engen Funktionsleiter auswählen. Sie wählen oft zwischen verschiedenen Betriebsmodellen, unterschiedlichen Bereitstellungsannahmen und unterschiedlichen Graden der lokalen Eignung.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass Anbieter durch Ökosystemtiefe und nicht nur durch Produktversprechen konkurrieren. Salesforce stärkte seine Position durch VIBs Bereitstellung von Data 360, Agentforce und MuleSoft im Juni 2026, wodurch die Plattform in einem großen Privatkundenbanking-Umfeld mit 7 Millionen Kunden verankert wurde. Salesforce vertiefte auch die lokale Befähigung durch sein Zentrum in Hanoi mit FPT im April 2026, das die Produkteinführung mit Implementierungs- und Talentkapazitäten verknüpft. Antsomi wählte einen anderen Weg, indem es seinen Fußabdruck durch eine Partnerschaft mit Hakuhodo DY ONE für Japan im März 2026 erweiterte, was eine regionale Wachstumsstrategie signalisiert, die auf südostasiatischer CDP-Erfahrung aufbaut. Diese Maßnahmen zeigen, dass die Wettbewerbsposition im vietnamesischen Customer-Data-Platform-Markt genauso sehr von Lieferfähigkeit, Partnerreichweite und Anwendungsfall-Glaubwürdigkeit abhängt wie von der Plattformbreite.

Weißer Raum ist weiterhin im Bereich der Gesundheitsbereitstellung, der staatsverbundenen Datenvereinheitlichung und der KMU-orientierten verwalteten Angebote sichtbar, wo die interne technische Kapazität begrenzt ist. Lokale Anbieter scheinen in diesen Bereichen gut positioniert zu sein, da sie sich enger an Zalo-basierte Engagement-Modelle, lokale Supporterwartungen und inländische Compliance-Workflows anpassen können. CNV Loyaltys Skalierung bei kleineren Unternehmen legt nahe, dass das untere Ende des Markts bedeutsam sein kann, wenn das Setup einfach ist und der Wert mit Wiederkauf und Marketingeffizienz verbunden ist. Öffentliche Beschaffung spielt ebenfalls eine Rolle, wie Vietnam Airlines' Ausschreibung im Januar 2026 für ein CDP-System für den Zeitraum August 2026 bis Juli 2031 zeigt, was auf sichtbare Unternehmensnachfrage jenseits von Bank- und Einzelhandel hinweist. Das Ergebnis ist ein Markt, in dem globale Anbieter den Vorteil bei großen Konten behalten, aber lokale und regionale Lieferanten dennoch gewinnen können, indem sie Reibungsverluste bei Implementierung, Kanaleignung und Compliance-Umsetzung beseitigen.

Marktführer der vietnamesischen Customer-Data-Platform-Branche

-

Adobe Inc.

-

Acquia, Inc.

-

Antsomi

-

Bloomreach, Inc.

-

HubSpot, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: VIB setzte Salesforce Data 360, Agentforce Financial Services, Agentforce Marketing und MuleSoft in seinem Privatkundenbanking-Betrieb ein, der 7 Millionen Kunden in mehr als 200 Filialen in 33 Provinzen bedient, mit Deloitte als Implementierungspartner. Die Plattform ist darauf ausgelegt, Kundenprofile über Beziehungsmanagement, Kreditvergabe, Einlagen und Callcenter-Operationen hinweg zu konsolidieren, mit geplanten KI-gesteuerten Workflows für Segmentierung und Produktempfehlungen.

- April 2026: FPT Corporation und Salesforce eröffneten das erste ASEAN Salesforce Center of Excellence für Daten- und KI-Innovation in Hanoi, im FPT Tower. Das Zentrum, das Finanzinstituten eine kontrollierte Umgebung für die Bereitstellung datengesteuerter Anwendungen bietet, nutzt FPTs Basis von mehr als 1.000 Salesforce-zertifizierten Entwicklern und mehr als 800 professionellen Zertifizierungen, mit Schulungsprogrammen zu Agentforce und Data 360, die darauf ausgelegt sind, KI-bereite Talente im Land zu entwickeln.

- Januar 2026: Vietnam Airlines veröffentlichte eine Ausschreibung für die Implementierung eines Customer-Data-Platform-Systems für den Zeitraum August 2026 bis Juli 2031, mit Angeboten, die bis Februar 2026 an die Abteilung für digitales Marketing einzureichen waren. Das 5-jährige CDP-Implementierungsmandat des nationalen Luftfahrtunternehmens stellt eine der größten öffentlich bekannt gegebenen CDP-Beschaffungsverpflichtungen im vietnamesischen Luftfahrtsektor dar.

- Juni 2025: MSB Bank aktivierte ihre CDP-Bereitstellung mit mParticle, FPT und AKA Digital innerhalb von 88 Tagen nach Projektbeginn, ermöglichte 14 Kunden-Anwendungsfälle, reicherte mehr als 700 Kundenattribute an und reduzierte den Berichtsaufwand um bis zu 90 %, indem Echtzeit-Daten von der Website, der mobilen App und dem Kern-EDP-System der Bank mit Engagement-Tools wie Insider, Appsflyer, Cortex AI, Indicative und Qualtrics integriert wurden.

Berichtsumfang des vietnamesischen Customer-Data-Platform-Markts

Der vietnamesische Customer-Data-Platform-Markt umfasst Plattformen und Dienstleistungen, die Kundendaten aus mehreren Quellen in einheitliche, zentralisierte Profile konsolidieren. Diese Plattformen unterstützen Identitätsauflösung, Echtzeit-Integration, Segmentierung, Personalisierung und Analysen und ermöglichen es Unternehmen in Vietnam, konsistente Omnichannel-Kundenerlebnisse zu liefern. Schnelles E-Commerce-Wachstum, eine mobile-first-Verbraucherbasis und die zunehmende Einführung KI-gestützter Personalisierung treiben den Markt an. Sich entwickelnde Datenschutzbestimmungen und die wachsende Nachfrage nach skalierbaren Martech-Lösungen in den Bereichen Einzel-, Bank- und Telekommunikationssektor beeinflussen ebenfalls die Marktdynamik.

Der Bericht zum vietnamesischen Customer-Data-Platform-Markt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketing-Kampagnen- und Customer-Journey-Orchestrierung, Kundenanalysen und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) und Endnutzerbranche (Einzel- und E-Commerce, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrieproduktion, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung |

| Kundenanalysen und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzel- und E-Commerce |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrieproduktion |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung | |

| Kundenanalysen und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrieproduktion | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den vietnamesischen Customer-Data-Platform-Markt?

Der vietnamesische Customer-Data-Platform-Markt wurde im Jahr 2025 auf 30,11 Millionen USD geschätzt, steht im Jahr 2026 bei 41,99 Millionen USD und soll bis 2031 bei einem CAGR von 39,96 % einen Wert von 225,51 Millionen USD erreichen.

Was treibt die Einführung von Customer-Data-Platforms in Vietnam an?

Die Haupttreiber sind schnelles E-Commerce-Wachstum, fragmentierte Kundendaten über Kanäle hinweg, strengere Datenschutz-Compliance-Anforderungen, stärkere First-Party-Data-Strategien und wachsendes Interesse an KI-gesteuerter Personalisierung.

Welches Bereitstellungsmodell führt die CDP-Einführung in Vietnam an?

Cloud führte im Jahr 2025 mit einem Anteil von 68,12 %, da es eine schnellere Bereitstellung und geringere Infrastrukturbelastung bietet, während Hybrid mit einem CAGR von 41,73 % am schnellsten wachsen soll, da regulierte Sektoren Skalierung mit Governance in Einklang bringen.

Welcher Endnutzersektor generiert den meisten Umsatz in Vietnam?

Einzel- und E-Commerce führte im Jahr 2025 mit einem Anteil von 33,37 %, da Marken in diesem Segment Daten aus Marktplätzen, direkten Websites, Apps, Kundenbindungstools und Offline-Kanälen vereinheitlichen müssen.

Warum wird das Gesundheitswesen für CDP-Anbieter in Vietnam immer wichtiger?

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einem CAGR von 42,86 % wachsen, unterstützt durch die Einführung elektronischer Krankenakten, eine breitere Gesundheitsdateninfrastruktur und frühe kommerzielle Bereitstellungen in Krankenhaussystemen.

Sind lokale Anbieter gegenüber globalen CDP-Anbietern in Vietnam wettbewerbsfähig?

Ja. Globale Anbieter bleiben bei großen Unternehmenskonten stark, aber lokale Anbieter gewinnen durch geringeren Einrichtungsaufwand, engere Compliance-Eignung und stärkere Integration mit lokalen Plattformen wie Zalo.

Seite zuletzt aktualisiert am: