Videoüberwachungssysteme Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

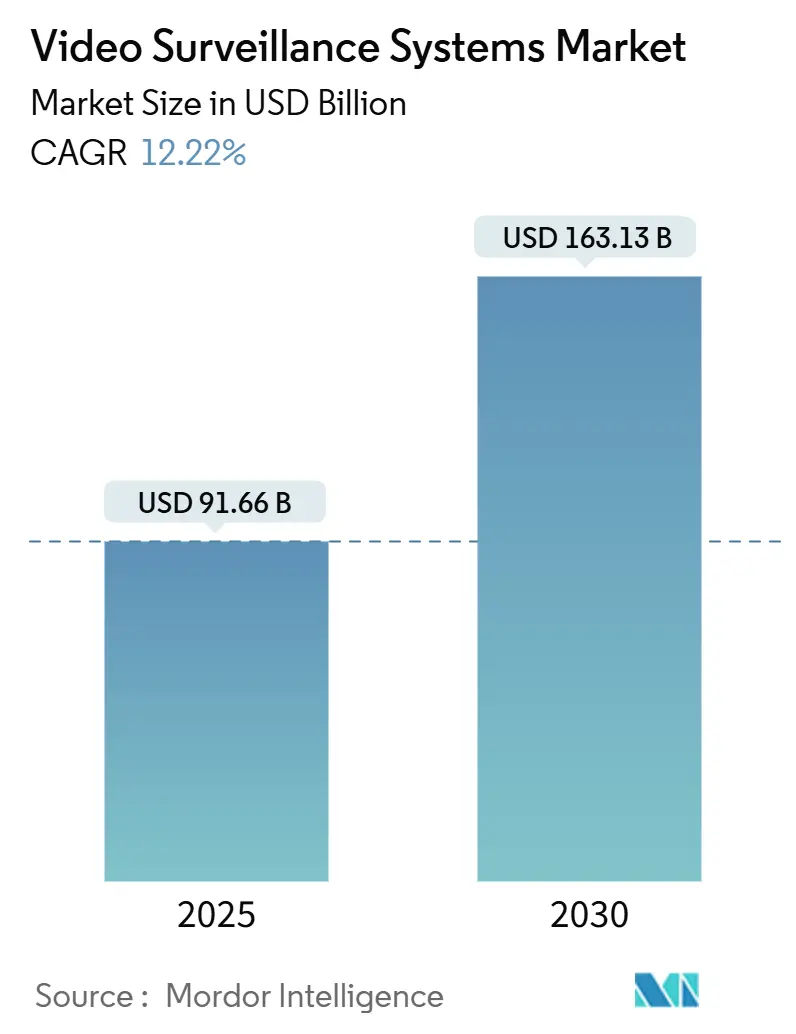

| Marktgröße (2025) | 91.66 Milliarden US-Dollar |

| Marktgröße (2030) | 163.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.22% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Videoüberwachungssysteme-Marktanalyse von Mordor Intelligence

Die Videoüberwachungssysteme-Marktgröße beträgt 91,66 Milliarden USD im Jahr 2025 und ist auf dem Weg, bis 2030 163,13 Milliarden USD zu erreichen, mit einem Wachstum von 12,22 % CAGR während des Prognosezeitraums. Diese Expansion wird durch die beschleunigte Migration von analogen zu IP-Architekturen, die schnelle Integration KI-gestützter Edge-Analytics und die Ausweitung öffentlicher Sicherheitsbudgets in aufstrebenden Volkswirtschaften vorangetrieben. Cloud-basierte Video-Management-Plattformen verändern die Kostenstrukturen, während NDAA-konforme Produktlinien westlicher Anbieter aufgrund verschärfter Beschaffungsregeln an Traktion gewinnen. Supply-Chain-Neuausrichtungen, die durch Chiplet-Engpässe und Datenschutz-Mandate ausgelöst wurden, dämpfen das Wachstum, haben aber die zugrunde liegende Adoptionskurve nicht entgleist. Die Videoüberwachungssysteme-Marktgröße für IP-fähige Geräte wird am schnellsten wachsen, unterstützt durch 5G-Konnektivität in Verkehrsknotenpunkten und Safe-City-Projekten im Nahen Osten und Afrika.

Wichtige Bericht-Erkenntnisse

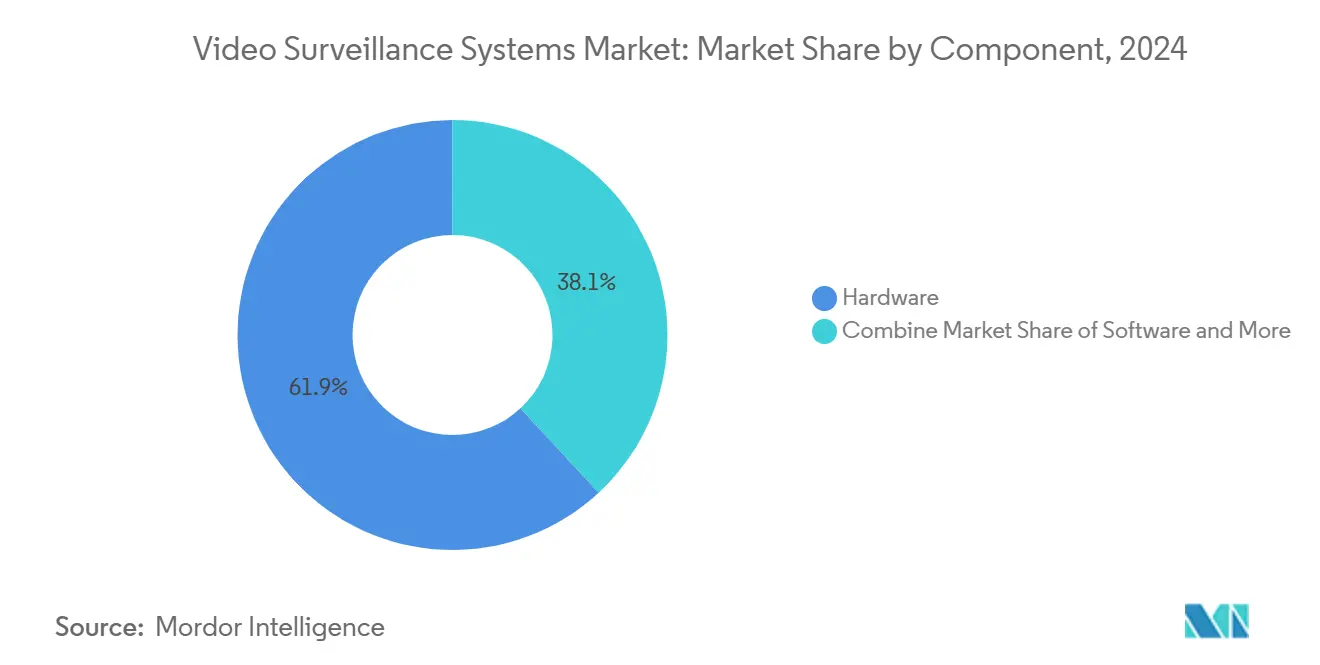

- Nach Komponente führte Hardware mit 61,90 % Umsatzanteil in 2024; Services (VSaaS) werden voraussichtlich mit einer CAGR von 14,37 % bis 2030 expandieren.

- Nach Systemtyp hielten IP-Lösungen 71,23 % des Videoüberwachungssysteme-Marktanteils in 2024, während drahtlose 4G/5G-Plattformen voraussichtlich mit 14,40 % CAGR bis 2030 wachsen werden.

- Nach Bereitstellungsmodus behielten On-Premise-Modelle einen Anteil von 66,65 % in 2024; Cloud-Bereitstellung wird voraussichtlich eine CAGR von 13,55 % bis 2030 liefern.

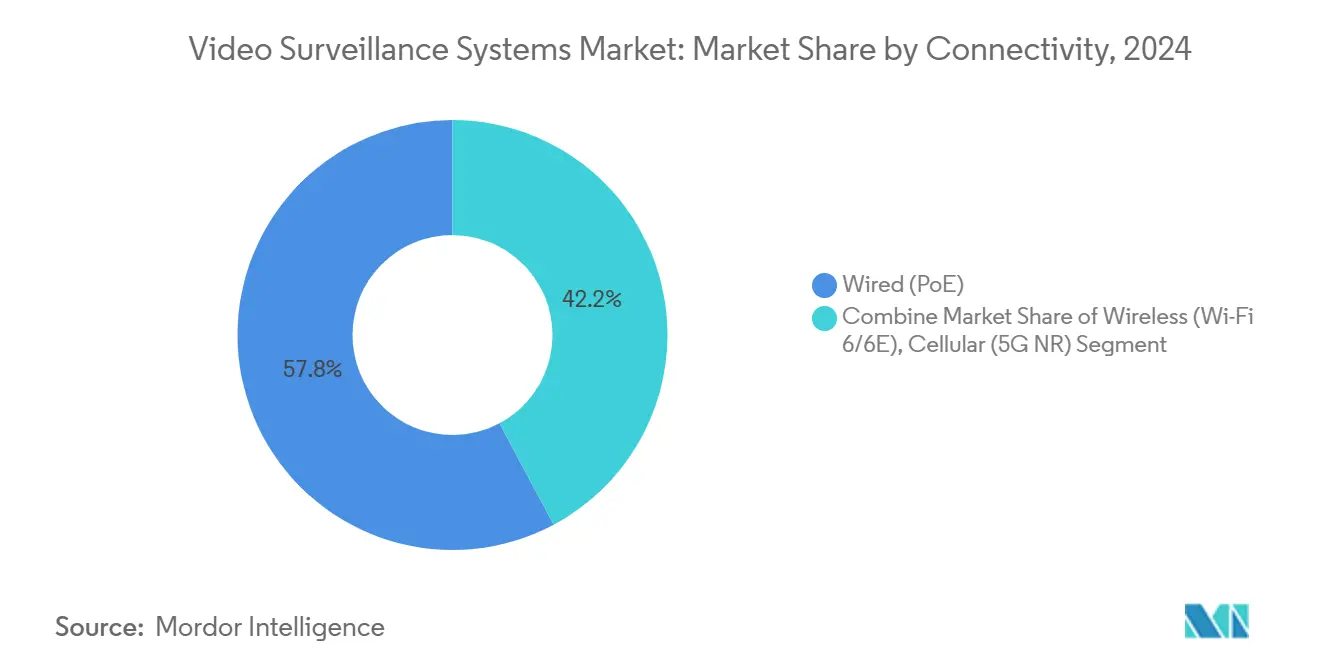

- Nach Konnektivität beherrschten kabelgebundene PoE-Infrastrukturen den Mehrheitsanteil von 57,80 % in 2024; 5G-fähige Bereitstellungen werden voraussichtlich eine CAGR von 13,60 % bis 2030 verzeichnen.

- Nach Unternehmensgröße eroberten große Unternehmen 74,00 % Anteil in 2024; kleine und mittelständische Unternehmen sind für eine CAGR von 12,60 % bis 2030 positioniert.

- Nach Anwendung machte Stadtüberwachung 28,70 % der Videoüberwachungssysteme-Marktgröße in 2024 aus und residential Smart-Home-Lösungen entwickeln sich mit einer CAGR von 13,75 %.

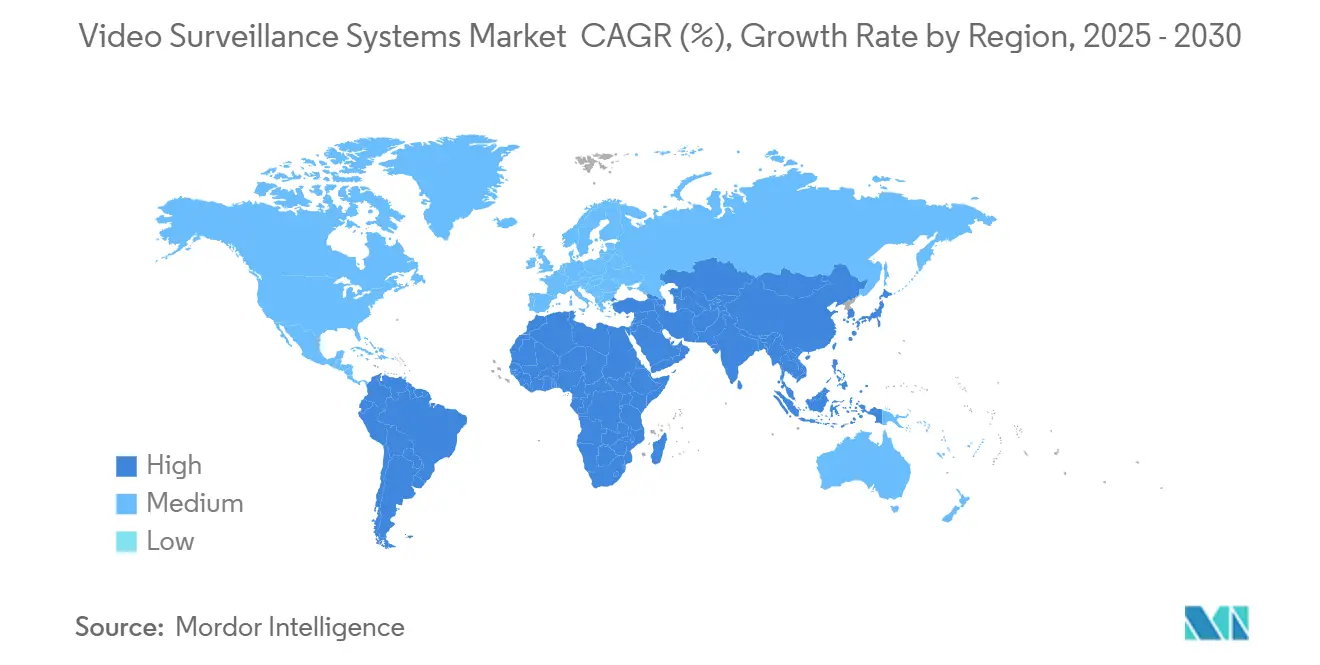

- Nach Geografie führte Asien mit einem Anteil von 39,57 % in 2024; Afrika wird voraussichtlich die schnellste regionale CAGR von 12,90 % bis 2030 verzeichnen.

- Hikvision, Dahua, Axis Communications und Motorola Solutions kontrollierten zusammen nahe 50 % der globalen Umsätze in 2024.

Globale Videoüberwachungssysteme-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Schnelle Integration KI-gestützter Edge-Analytics | +2.8% | Global; frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Obligatorische Migration von Analog zu IP in der EU | +1.5% | Europäische Union; Spillover nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Tier-3 & Tier-4 Rechenzentrum-Ausbauten | +1.2% | Nordamerika; Muster entsteht in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| 5G-fähiges Ultra-HD-Streaming in Asien | +1.8% | China, Japan, Südkorea, Südostasien | Mittelfristig (2-4 Jahre) |

| Nationale Safe-City-Zuschüsse in MEA | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Versicherungsanreize | +0.8% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Integration KI-gestützter Edge-Analytics

Edge-Inference-Chips ermöglichen jetzt Echtzeit-Bedrohungserkennung, die Fehlalarme um bis zu 90 % reduziert, Reaktionskosten senkt und Anwendungsfälle in operative Intelligenz erweitert. Multidirektionale KI-Kameras konsolidieren Abdeckungspunkte, erleichtern Installationsbudgets und reduzieren drastisch Bandbreitenlasten. Die Akzeptanz ist am stärksten in Einzelhandel-Verlustprävention, industrieller Sicherheit und Verkehrsfluss-Optimierung. Dennoch berichtet Axis Communications von einer Lücke zwischen Channel-Begeisterung für KI und Endnutzer-Priorität auf Cybersicherheit, was darauf hindeutet, dass Anbieter die Botschaft besser mit Risikomanagement-Zielen abstimmen müssen

Obligatorische Migration von Analog zu IP in EU-Smart-Cities

EU-Digitaltransformations-Mandate drängen Kommunen dazu, analoge Hardware auszumustern, auch wenn hybride Bestände während des Übergangs in Betrieb bleiben. DSGVO-Regeln verstärken Verschlüsselungs-, Anonymisierungs- und Aufbewahrungspflichten, erhöhen die Gesamtbetriebskosten, verstärken aber Datensouveränitäts-Schutzmaßnahmen. Der UN-Habitat Smart Cities Outlook unterstreicht gerechten Zugang und transparente Governance, Themen, die Beschaffungskriterien und Anbieter-Offenlegungen prägen

Tier-3 & Tier-4 Rechenzentrum-Überwachungsausbauten in Nordamerika

Hyperscale-Investoren haben mehr als 500 Milliarden USD für neue Anlagen bereitgestellt, wobei ANSI/TIA-942-Klauseln schärfere 24/7-Überwachung, redundante Feeds und 180-Tage-Archive für Tier-4-Hallen erzwingen. KI-fähige Analytics auf Schrank-Ebene schützen geistiges Eigentum und erfüllen SOC 2-Audits, treiben Premium-Nachfrage für NDAA-konforme Kameras und Edge-Speicher an.

5G-fähige Ultra-HD-Streaming-Nachfrage in asiatischen Verkehrsknotenpunkten

Private Millimeterwellen-5G-Netzwerke am Changi Airport und Hong Kong International Airport streamen Multi-Megabit-Video von mehr als 120 Kameras mit unter 50 ms Latenz. [3]Civil Aviation Authority of Singapore, \"5G Aviation Testbed Launched at Changi Airport Airside,\"caas.gov.sgDie Kapazitätssteigerung untermauert autonome Bodenunterstützungsfahrzeuge und prädiktive Wartungsmodelle, zementiert 5G als Grundstein für Smart-Hub-Sicherheit.

Hemmnis-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| DSGVO-getriebene Multi-Terabyte-Aufbewahrungskosten | -1.7% | EU; multinationale Unternehmen mit europäischen Vermögenswerten | Mittelfristig (2-4 Jahre) |

| US-NDAA & FCC-Beschaffungsbeschränkungen | -1.2% | Nordamerika; verbündete Partner | Kurzfristig (≤ 2 Jahre) |

| Akute Chiplet-Engpässe für KI-SoCs | -2.3% | Global; akut in aufstrebenden Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Versicherbarkeits-Schwellenwerte | -0.9% | Zunächst Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-getriebene Multi-Terabyte-Datenaufbewahrungskosten

Hochauflösendes Video bläht Speicher-Footprints auf, zwingt Unternehmen dazu, verschlüsselungsbereite Archive aufzubauen und Privacy by Design zu verwalten. IntechOpen-Forschung bestätigt steigende Ausgaben im Zusammenhang mit Anonymisierungs-Engines, die personenbezogene Daten entfernen, während sie Beweiswert beibehalten. Diese Ausgaben belasten Kommunalhaushalte und verlangsamen Erneuerungszyklen.

US-NDAA & FCC Black-List-Beschaffungsbeschränkungen

Abschnitt 889 verbietet die Beschaffung von Hardware von bestimmten chinesischen Anbietern und zwingt zu Rip-and-Replace-Programmen in Bundesimmobilien. Die FCC Covered List erweitert Beschränkungen auf private Versorgungsunternehmen und stärkt Chancen für Axis Communications, Avigilon und Pelco, die Nachfrage zu ersetzen.[2]Federal Communications Commission, \"List of Equipment and Services Covered by Section 2,\"fcc.gov Unternehmen stehen höheren Anschaffungspreisen und verlängerten Vorlaufzeiten gegenüber, während sich Supply Chains neu orientieren.

Segment-Analyse

Hardware generierte 61,90 % der Umsätze von 2024, verankert durch IP-Kameras und Network Video Recorder, die die meisten Installationen untermauern. Kameras, die KI-Inference-Engines integrieren, entlasten jetzt Analytics von Servern, erhöhen Stückpreise, reduzieren aber Bandbreitenbedarf. Thermal- und multispektrale Sensoren erobern Nischennachfrage in Energieversorgern und Perimeter-Verteidigung. Der Videoüberwachungssysteme-Markt erlebt Hardware-Innovation in Multi-Sensor-Arrays, die Blind-Spot-Risiken reduzieren und Low-Light-Treue verbessern. Diese Gewinne ermutigen mission-kritische Sektoren-Flughäfen, Häfen und Rechenzentren-höher-spezifizierte Geräte trotz wirtschaftlicher Volatilität zu budgetieren.

Services expandieren noch schneller. VSaaS-Abonnements stimmen mit Unternehmens-Bewegungen zu operativen Ausgaben-Modellen und globalen Zugangsanforderungen überein. Ein Drittel der aktiven Überwachungskapazität sitzt bereits in Public-Cloud-Buckets, und Wasabi prognostiziert Speicher von über 150 Exabytes in 2024. Dieses Volumen validiert die 14,37 % CAGR für Cloud-Services und kalibriert stetig die Beschaffung zwischen direktem Hardware-Kauf und gebündelten Service-Verträgen neu. Segment-Beitragende erwarten, dass die Videoüberwachungssysteme-Marktgröße für cloud-verwaltete Abonnements On-Premise-Appliance-Upgrades ab 2026 übertreffen wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Systemtyp: IP-Dominanz beschleunigt mit drahtlosem Wachstum

IP-basierte Architekturen besaßen 71,23 % der Marktumsätze in 2024 und signalisieren die entscheidende Abkehr von analog. High-Definition-Sensoren gekoppelt mit PoE vereinfachen Rollouts und speisen direkt in KI-Engines. Regierungsausschreibungsunterlagen spezifizieren zunehmend NDAA-Konformität und zementieren IP als Referenzstandard für sicherheitstaugliche Installationen. Der Videoüberwachungssysteme-Marktanteil drahtloser 4G/5G-Lösungen bleibt kleiner, skaliert aber schnell auf dem Rücken von Transport-Hub-Piloten und entfernten industriellen Bereitstellungen. Eine prognostizierte CAGR von 14,40 % spiegelt aufgestaute Nachfrage nach Schnellinstallations-Einheiten wider, wo das Graben von Glasfaser unpraktisch ist.

Hybrid-Bereitstellungen bleiben während Legacy-Übergängen relevant. Analog-zu-IP-Encoder und Coax-over-Ethernet-Brücken ermöglichen Campuses, Upgrades ohne Ausfallzeiten zu staffeln. Anbieter bündeln jetzt Cloud-Gateways, die analoge Feeds für KI-Analytics verfügbar machen und die Adoption für budgetbeschränkte Kommunen glätten. Während 5G-Standalone-Kerne reifen, wird erwartet, dass Mobilfunk-Kameras Kostenlücken zu Wi-Fi-Backhaul schließen, insbesondere in Katastrophenschutz und temporärer Event-Sicherheit.

Nach Bereitstellungsmodus: On-Premise Legacy weicht Cloud-Momentum

On-Premise Video-Management-Software verankert noch 66,65 % der installierten Systeme, getrieben durch Datensouveränitäts-Regeln in kritischer Infrastruktur. Finanzinstitute und Regierungsbehörden unterhalten private Netzwerke und luftdichte Speicher-Arrays, um Audit-Mandate zu erfüllen. Jedoch erodieren cloud-native Plattformen diese Basis. Eine CAGR von 13,55 % bis 2030 spiegelt den breiteren Wandel der Unternehmens-IT zu Software-as-a-Service wider. Edge-Gateways komprimieren und verschlüsseln jetzt Streams vor dem Transit, mildern Bandbreiten-Ängste und reduzieren Gesamtkosten. Die Videoüberwachungssysteme-Marktgröße für Private-Cloud-Architekturen wird voraussichtlich erweitert, während sicherheitsbewusste Organisationen Kontrolle ohne Aufgabe der Skalierbarkeit suchen.

Hybrid-Modelle illustrieren den Übergangspfad. Sie erlauben lokale Aufzeichnung für Low-Latency-Wiedergabe, während sie Cloud-Redundanz für Disaster Recovery bieten. Diese Mischung ist besonders ansprechend für Einzelhandelsketten, die Tausende von Standorten mit begrenzten On-Site-IT-Fähigkeiten balancieren. Anbieter wie Synology und Milestone fügen policy-basiertes Routing hinzu, das risikoreiche Aufnahmen automatisch zu sicheren Clustern bewegt und Cyber-Versicherer-Schwellenwerte erfüllt, die zunehmend Beschaffungsrichtlinien prägen.

Nach Konnektivität: Kabelgebundene Infrastruktur entwickelt sich mit drahtloser Innovation

Kabelgebundene (PoE) Verkabelung bleibt das Rückgrat von Unternehmen und hält einen Anteil von 57,80 % in 2024, aufgrund von Zuverlässigkeit und Stromversorgungs-Komfort. Multi-Gigabit-Switches mit erweiterten Temperaturbereichen bevölkern jetzt Fabrikhallen und Parkstrukturen und unterstreichen PoEs Ausdauer. Dennoch erweitern drahtlose Innovationen den Perimeter. Wi-Fi 6/6E schiebt Gigabit-Geschwindigkeiten innenräumlich, während echte 5G-Kameras mit lizenziertem Spektrum Bahnkorridore, Ölfelder und Event-Venues öffnen, wo Drähte unhaltbar sind. Die Europäische Kommission priorisiert das 26-GHz-Band für solche High-Capacity-Uplinks, die unkomprimierte 4K-Streams in menschendichten Hotspots unterstützen.

Mobilfunk (4G/5G NR) wächst mit der schnellsten CAGR bis 2030. Außerdem verwechseln Endnutzer oft 5G-Mobilfunk mit 5 GHz Wi-Fi, was Anbieter dazu veranlasst, Fähigkeiten und Reichweiten-Annahmen zu klären. Während private 5G-Bereitstellungen in Flughäfen und Seehäfen proliferieren, erwarten Sie Wachstum in verwalteten Konnektivitäts-Services, die mit Überwachungshardware gebündelt sind und eine neuartige Umsatzschicht für Systemintegratoren hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Anwendung: Stadtüberwachung führt während Residential-Segment anschwillt

Kommunale Safe-City-Netzwerke machten 28,70 % der Umsätze von 2024 aus. Integrierte Kommandozentren nehmen Kamera-, Kennzeichen- und Sensor-Feeds auf, um Verkehrsfluss und Notfall-Dispatch zu orchestrieren. China, Singapur und Golfstaaten machen Schlagzeilen mit Mega-Projekten, aber EU-Städte skalieren ähnliche Plattformen, die an städtische Mobilität und Klimaresilienz-Ziele gebunden sind. Die Videoüberwachungssysteme-Marktgröße, die für residential und Smart-Home-Anwendungsfälle allokiert ist, expandiert am schnellsten und zeichnet eine CAGR von 13,75 %, während Türklingel-Kameras, Indoor-Monitore und interoperable Home-Hubs proliferieren.

Kommerzielle Umgebungen bleiben das Arbeitspferd der Nachfrage. Einzelhändler verheiraten Shopper-Analytics mit Verlustprävention, Banken integrieren Kassenplatz-Überwachung mit Betrugserkennung und Industriestandorte verfolgen PSA-Compliance. Verteidigungs- und Homeland-Security-Programme treiben weiterhin die Grenze in Auflösung, Robustheit und eingebetteter KI voran, mit nachgelagerten Vorteilen, die zu zivilen Sektoren filtern, während Komponentenkosten fallen.

Geografie-Analyse

Videoüberwachungssysteme-Markt im Nahen Osten & Afrika

Asien hielt 39,57 % der globalen Umsätze in 2024, angeführt von Chinas Größe, aber zunehmend diversifiziert, da indische Smart-City-Ausschreibungen und japanische Infrastruktur-Upgrades an Momentum gewinnen. Pekings Politikfokus auf öffentliche Sicherheits-KI fördert Massenbereitstellung von edge-intelligenten Kameras, auch während Exportbeschränkungen lokale Anbieter zu ASEAN-Märkten lenken. Hong Kong International Airports privater 5G-Rollout unterstreicht die Führung der Region bei der Integration von Konnektivität und Überwachung.[3]GSMA, \"How 5G is Transforming APAC,\"gsma.com

Nordamerika bleibt ein technologischer Trendsetter. NDAA- und FCC-Regeln katalysieren Ersatzzyklen und leiten Anteile zu konformen Lieferanten. Cloud-verbundene Kamera-Zählungen stiegen um über 1 Million Einheiten letztes Jahr und heben die schnelle VSaaS-Verschiebung hervor. Kanadische Transportbehörden spiegeln diese Trajektorie mit Multi-Agency-Cloud-Rollouts wider.

Afrika, obwohl kleiner im absoluten Wert, ist die am schnellsten wachsende Region mit einer CAGR von 12,90 %. Nigerias expandierender urbaner Footprint und steigende Kriminalitätsstatistiken untermauern staatliche Überwachungszuschüsse. Chinesische konzessionelle Finanzierungspakete beschleunigen die Adoption, werfen aber Politikdebatten um Daten-Governance und Vendor Lock-in auf. Stromunterbrechungen und Bandbreiten-Beschränkungen stellen operative Herausforderungen dar und machen hybride solarbetriebene Türme und Low-Bitrate-Codecs kritisch für anhaltende Leistung.

Wettbewerbslandschaft

Innovation und Integration treiben Markterfolg

Die vier Top-Lieferanten-Hikvision, Dahua, Axis Communications und Motorola Solutions-halten zusammen fast die Hälfte der globalen Hardware-Umsätze und unterstreichen moderate Konzentration auf Fertigungsebene. Chinesische Marktführer behalten Skalenvorteil bei Komponenten-Integration und heimischer Nachfrage, stehen aber eingeschränktem Zugang zu nordamerikanischen und europäischen Regierungsverträgen aufgrund von Sicherheitssanktionen gegenüber. Westliche Etablierte kapitalisieren aus diesen Sanktionen, indem sie NDAA-konforme Portfolios und transparente Cybersicherheits-Roadmaps anbieten.

Strategische M&A formt Software- und Service-Schichten neu. Tritons Akquisition von Boschs Sicherheitsgeschäft fügt einen 1-Milliarde-EUR-Umsatzstrom und 4.300 Mitarbeiter hinzu und stärkt europäische Fertigungskapazität. GardaWorlds Kauf von Stealth Monitoring bettet KI-fähige Remote-Überwachung in sein Bewachungsportfolio ein und illustriert Konvergenz zwischen physischen und Cyber-Services. Milestone Systems kaufte Brighter AI, um Anonymisierungs-Engines zu integrieren, die stringente Datenschutzregulierungen adressieren.

Allianzen ergänzen direkte Deals. Boschs und Sonys Vertriebspakt nutzt Boschs Channel-Stärke, während Sonys Imaging-F&E erhalten bleibt. Plattform-Offenheit und SDK-Verfügbarkeit differenzieren jetzt Anbieter, da Integratoren Video, Zugangs-Kontrolle und Gebäude-Automation unter einheitlichen Dashboards orchestrieren suchen. Edge-to-Cloud-Orchestrierungs-Fähigkeiten, Zero-Trust-Architekturen und Datenresidenz-Zusicherungen sind aufkommende Schlachtfelder, die zukünftige Anteile prägen.

Videoüberwachungssysteme-Branchenführer

-

Hangzhou Hikvision Digital Technology Co. Ltd

-

Zhejiang Dahua Technology Co. Ltd

-

Axis Communications AB

-

Bosch Security & Safety Systems

-

Hanwha Vision (Samsung)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Milestone Systems erwarb Brighter AI, um fortgeschrittene Anonymisierung in seine Video-Management-Suite einzubetten.

- April 2025: Axis Communications veröffentlichte \"The State of AI in Video Surveillance\"und fasste Feedback von 5.800 Praktikern zusammen.

- April 2025: US-Videoüberwachungs-Umsatzausblick auf 18,06 Milliarden USD bis 2030 durch anhaltende Cloud-Adoption angehoben.

- Februar 2025: Hikvision gab fünf AIoT-Vorhersagen heraus, die Wahrnehmungs-Innovation und proaktive Cybersicherheit abdecken.

Globaler Videoüberwachungssysteme-Marktbericht Umfang

Videoüberwachungssysteme beziehen sich auf die Verwendung von Sicherheitskameras zur Überwachung und Aufzeichnung von Aktivitäten in bestimmten Bereichen oder Standorten für Sicherheits-, Schutz- oder Überwachungszwecke. Ein solches System umfasst Kameras, Monitore oder Anzeigeeinheiten und Rekorder. Diese Kameras können analog oder digital sein und kommen mit verschiedenen Design-Features. Diese Systeme können innen und außen installiert werden, rund um die Uhr operieren und können so eingestellt werden, dass sie basierend auf Bewegung oder spezifischen Tageszeiten aufzeichnen.

Der Videoüberwachungsmarkt ist nach Typ (Hardware (Kamera (analog, IP-Kameras und hybrid) und Speicher), Software (Video-Analytics und Video-Management-Software) und Services (VSaaS)), Endnutzer-Vertikal (kommerziell, Infrastruktur, institutionell, industriell, Verteidigung und residential) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika) segmentiert.

| Hardware | Kameras | Analog |

| IP | ||

| Thermal / Multispektral | ||

| Speicher | DVR/NVR | |

| SAN / Edge-Speicher | ||

| Software | Video-Management-Software | |

| Video-Analytics | ||

| Services (VSaaS) | Gehostet | |

| Verwaltet | ||

| Hybrid | ||

| Analog |

| IP |

| Hybrid |

| Drahtlos 4G/5G |

| On-Premise | |

| Cloud | Öffentlich |

| Privat |

| Kabelgebunden (PoE) |

| Drahtlos (Wi-Fi 6/6E) |

| Mobilfunk (5G NR) |

| Große Unternehmen |

| KMU |

| Stadtüberwachung und Safe-City | |

| Kommerziell | Einzelhandel und Einkaufszentren |

| BFSI und Fin-Tech | |

| Kritische Infrastruktur | Energie und Versorgungsunternehmen |

| Transport (Flughäfen, Bahn, Häfen) | |

| Industrielle Fertigung | |

| Residential und Smart-Home | |

| Verteidigung und Homeland Security |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Benelux | |

| Rest von Europa | |

| APAC | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Rest von APAC | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Komponente | Hardware | Kameras | Analog |

| IP | |||

| Thermal / Multispektral | |||

| Speicher | DVR/NVR | ||

| SAN / Edge-Speicher | |||

| Software | Video-Management-Software | ||

| Video-Analytics | |||

| Services (VSaaS) | Gehostet | ||

| Verwaltet | |||

| Hybrid | |||

| Nach Systemtyp | Analog | ||

| IP | |||

| Hybrid | |||

| Drahtlos 4G/5G | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | Öffentlich | ||

| Privat | |||

| Nach Konnektivität | Kabelgebunden (PoE) | ||

| Drahtlos (Wi-Fi 6/6E) | |||

| Mobilfunk (5G NR) | |||

| Nach Unternehmensgröße | Große Unternehmen | ||

| KMU | |||

| Nach Anwendung | Stadtüberwachung und Safe-City | ||

| Kommerziell | Einzelhandel und Einkaufszentren | ||

| BFSI und Fin-Tech | |||

| Kritische Infrastruktur | Energie und Versorgungsunternehmen | ||

| Transport (Flughäfen, Bahn, Häfen) | |||

| Industrielle Fertigung | |||

| Residential und Smart-Home | |||

| Verteidigung und Homeland Security | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Benelux | |||

| Rest von Europa | |||

| APAC | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Rest von APAC | |||

| Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

In dem Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Videoüberwachungssysteme-Marktes?

Der Markt wird auf 91,66 Milliarden USD im Jahr 2025 bewertet und wird voraussichtlich 163,1 Milliarden USD bis 2030 bei einer CAGR von 12,2 % erreichen.

Welche Region hält den größten Anteil der globalen Umsätze?

Asien führt mit 39,57 % der weltweiten Ausgaben, unterstützt durch großangelegte Smart-City- und Transportprojekte.

Wie schnell wachsen cloud-basierte Überwachungsservices?

Cloud-Bereitstellung entwickelt sich mit einer CAGR von 13,55 %, was steigende VSaaS-Adoption und Hybrid-Architektur-Rollouts widerspiegelt.

Welche Auswirkungen haben NDAA- und FCC-Regeln auf die Beschaffung?

Die Regulierungen beschränken Ausrüstung von bestimmten chinesischen Herstellern und veranlassen US-Unternehmen dazu, zu NDAA-konformen Lieferanten zu wechseln und globale Supply Chains neu zu formen.

Seite zuletzt aktualisiert am: