Marktgröße und Marktanteil für Vasopressin für vasoplegischen Schock

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

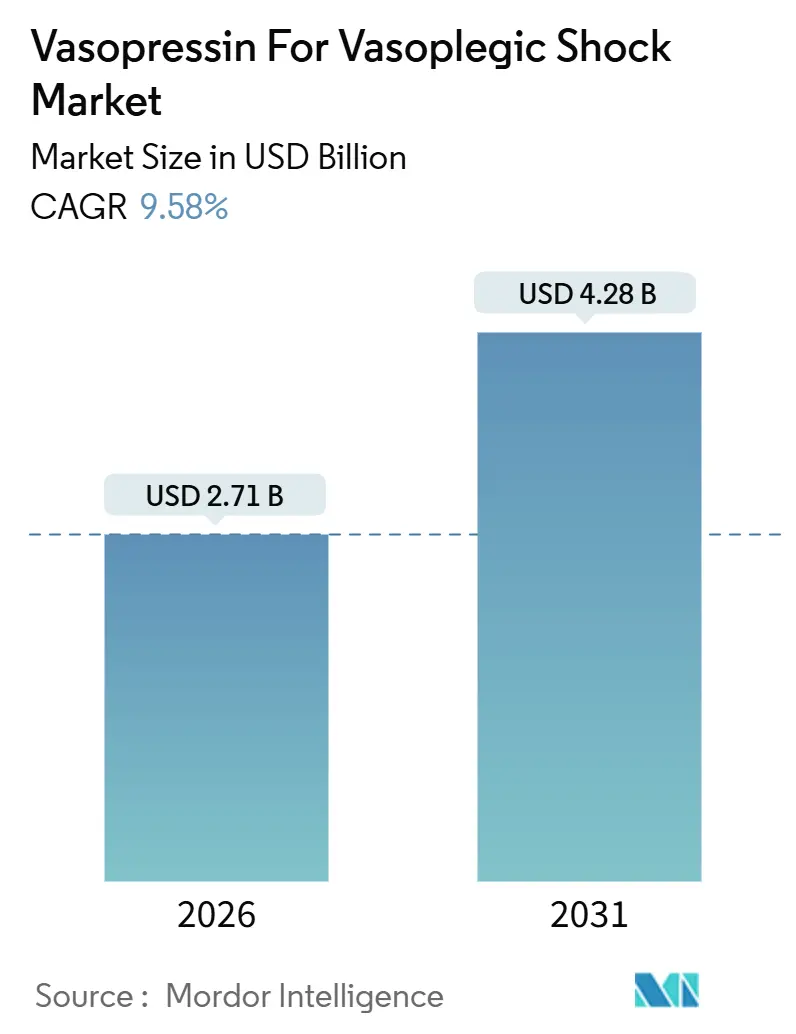

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vasopressin für vasoplegischen Schock von Mordor Intelligence

Die Marktgröße für Vasopressin für vasoplegischen Schock wird im Jahr 2026 auf 2,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,28 Milliarden USD erreichen, bei einem CAGR von 9,58 % während des Prognosezeitraums (2026–2031).

Robuste, protokollgesteuerte Reanimationspfade, die Ausweitung minimal-invasiver Herzchirurgie und die Angleichung der Medicare-Erstattung beschleunigen gemeinsam die Akzeptanz. Injizierbare Lösungen dominieren weiterhin, doch lyophilisiertes Pulver, das aufgrund seiner Stabilität bei Raumtemperatur bevorzugt wird, gewinnt an Boden. Geschlossene intelligente Pumpen automatisieren die Titration und steigern den Einsatz der kontinuierlichen Infusion, während ambulante chirurgische Zentren (ASCs) als das am schnellsten wachsende Versorgungsumfeld entstehen. Die Führungsposition Nordamerikas bleibt dank inländischer Peptidkapazität und Kostenträgerdeckung bestehen, doch der Asien-Pazifik-Raum expandiert noch schneller auf der Grundlage chinesischer und indischer Generikaproduktion. Der Wettbewerbsdruck konzentriert sich auf die Widerstandsfähigkeit der Lieferkette statt auf molekulare Innovation, wobei API-Engpässe und der Aufstieg von Angiotensin II die wichtigsten Risiken darstellen.

Wichtigste Erkenntnisse des Berichts

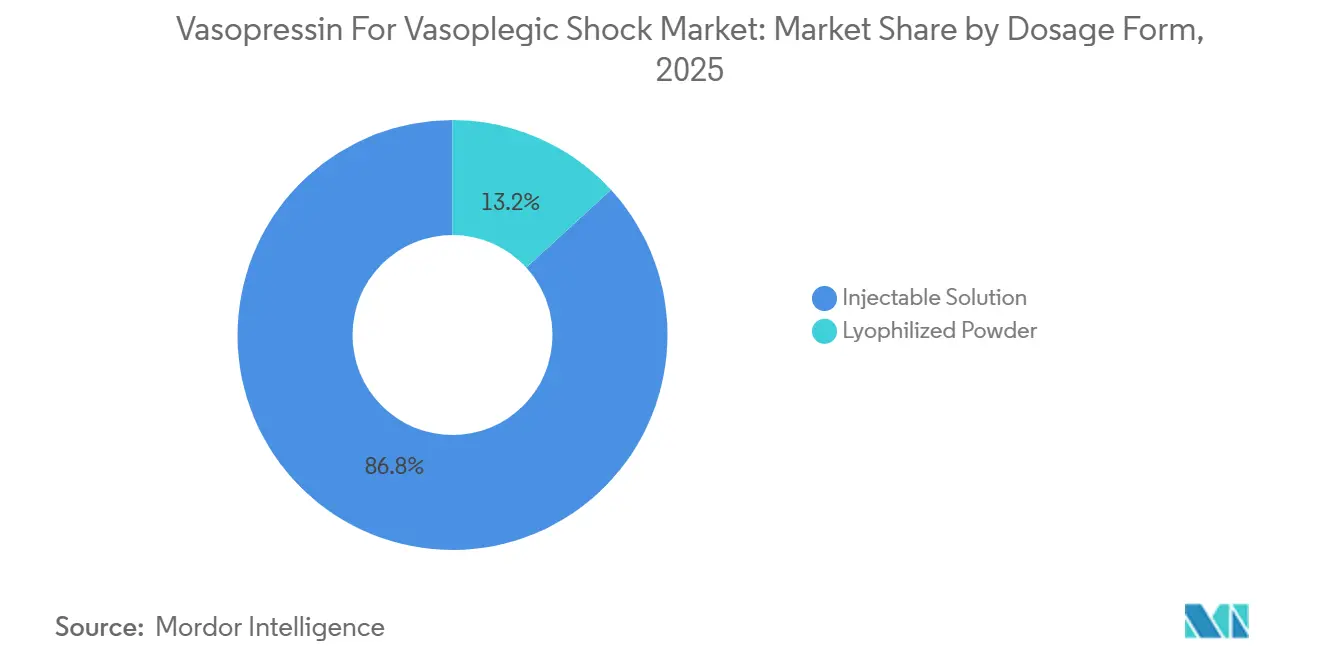

- Nach Darreichungsform hielten injizierbare Lösungen im Jahr 2025 einen Marktanteil von 86,81 % am Vasopressin-Markt für vasoplegischen Schock, während lyophilisiertes Pulver bis 2031 mit einem CAGR von 10,30 % wachsen soll.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Anteil von 65,57 % des Vasopressin-Marktes für vasoplegischen Schock auf die kontinuierliche Infusion, die bis 2031 voraussichtlich mit einem CAGR von 11,31 % wachsen wird.

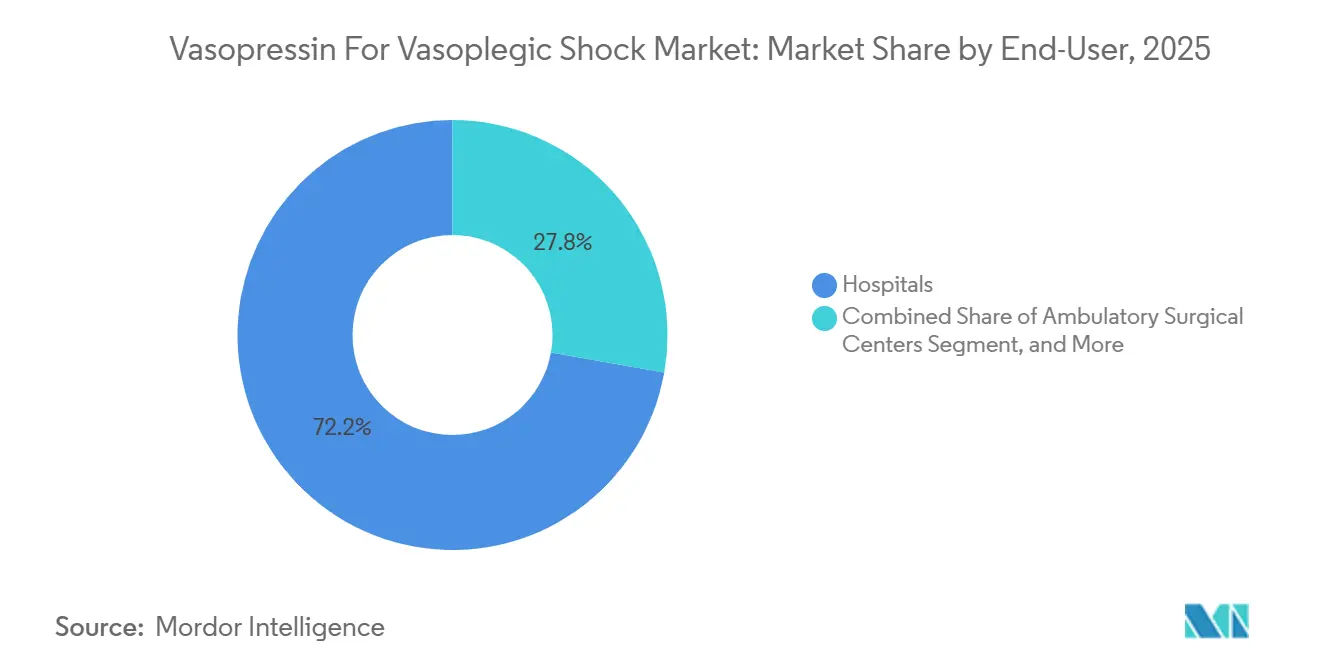

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 72,22 %, während für ASCs bis 2031 ein CAGR von 12,09 % prognostiziert wird.

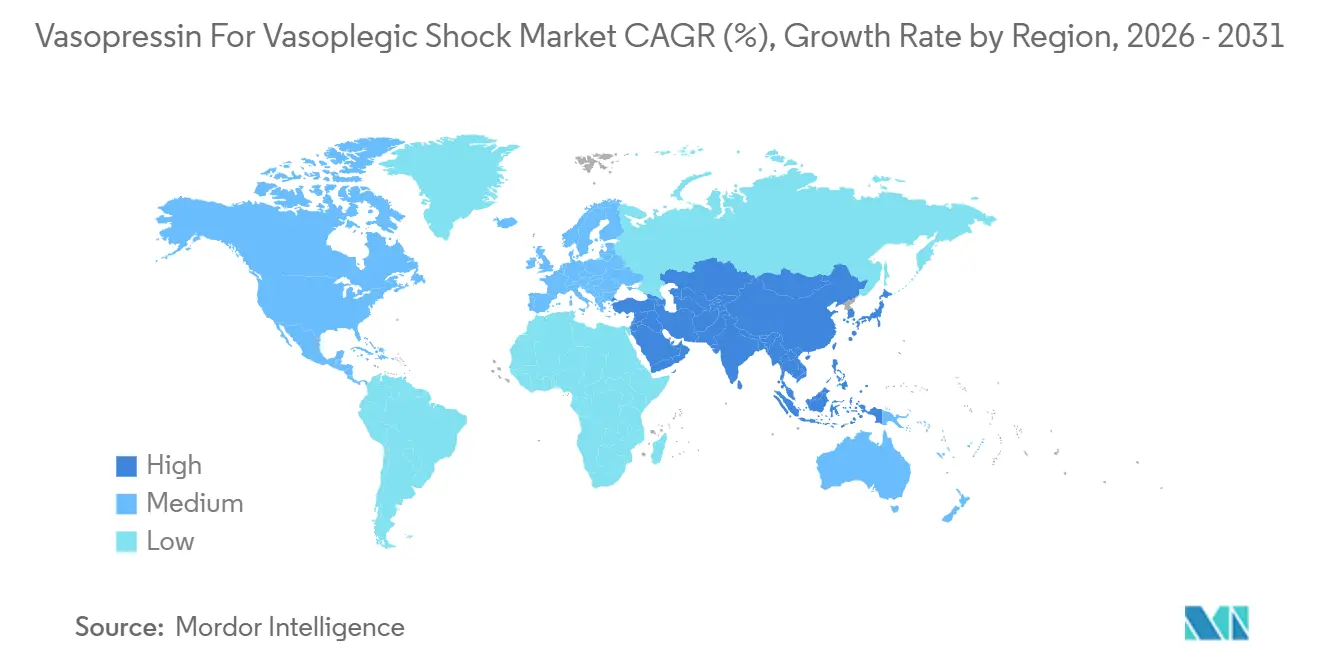

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 46,83 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 14,93 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Vasopressin für vasoplegischen Schock

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Norepinephrin-resistenten Therapeutika | +1.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Protokollgesteuertes perioperatives Management | +1.5% | Nordamerika, EU, Ausweitung auf Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Herzchirurgievolumina | +1.6% | China, Indien, Japan, Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Formularium-Tendenz zu kosteneffizienten Generika | +1.3% | Global, am stärksten in den USA, Indien, China | Mittelfristig (2–4 Jahre) |

| Lagerstabile lyophilisierte Darreichungsformen | +1.4% | Ländliches Nordamerika, Asien-Pazifik-Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Algorithmen für geschlossene intelligente Pumpen | +1.2% | Frühe Anwender in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Therapeutika für Norepinephrin-resistenten vasoplegischen Schock

Vasopressin schließt eine kritische Lücke, wenn Katecholamine versagen. Die ESICM-Leitlinien 2025 empfehlen es als bevorzugtes Adjuvans und verweisen auf ein geringeres Arrhythmierisiko bei hohen Norepinephrin-Dosen.[1]Europäische Gesellschaft für Intensivmedizin, „ESICM-Leitlinien zum Schockmanagement 2025”, ESICM.ORG Etwa 25 % der kardiopulmonalen Bypassfälle entwickeln eine refraktäre Vasoplegia, und die europäischen Best-Practice-Leitlinien für den kardiopulmonalen Bypass (EBCP) von 2024 integrieren Vasopressin in vorgedruckte Bestellsätze, was die Krankenhausnutzung im ersten Jahr der Einführung um 30–40 % steigert. Dieser Wandel vom episodischen Rettungseinsatz zur protokollmäßig vorgeschriebenen Therapie stabilisiert die Nachfrage und schützt den Markt für Vasopressin für vasoplegischen Schock vor Wettbewerbserosion.

Wachsende Akzeptanz des protokollgesteuerten perioperativen hämodynamischen Managements

Standardisierte Bündel leiten nun die Vasopressor-Eskalation. Das ANDROMEDA-SHOCK-2-Protokoll von 2024 fügt Vasopressin hinzu, wenn die kapilläre Füllungszeit trotz ausreichendem Norepinephrin 4,5 s überschreitet.[2]Critical Care Medicine, „ANDROMEDA-SHOCK-2-Protokoll”, CCMJOURNAL.COM Die französischen SFAR-Leitlinien greifen diese Direktive auf und haben Krankenhäuser dazu veranlasst, mehrjährige Großverträge abzuschließen. Die Automatisierung ermöglicht es Pflegekräften, die Therapie einzuleiten, sobald elektronische Patientenakten die Kriterien markieren, und erweitert den Einsatz von Vasopressin auf Intermediate-Care- und Post-Anästhesie-Einheiten.

Steigende Herzchirurgievolumina in rasch alternden Bevölkerungen

Klappenersatz- und CABG-Eingriffe nehmen zu. Das japanische Gesundheitsministerium gibt an, dass Patienten im Alter von ≥ 75 Jahren im Jahr 2024 42 % der Herzoperationen ausmachten, gegenüber 35 % im Jahr 2020. China verzeichnete 2024 einen Anstieg der CABG-Eingriffe um 19 % im Jahresvergleich, hauptsächlich in Zentren der ersten Kategorie, die westliche Protokolle übernehmen. Da die Leitlinien nun eine frühere Vasopressin-Einleitung empfehlen, führt jeder zusätzliche Eingriff zu einem höheren Arzneimittelverbrauch, was das Nachfragewachstum verstärkt.

Verbesserte lagerstabile lyophilisierte Darreichungsformen ermöglichen eine breitere Durchdringung der Intensivstationen

Lyophilisiertes Pulver verdoppelt die Haltbarkeit auf 36 Monate bei Raumtemperatur, sodass kleine Krankenhäuser Kühlschrankverluste vermeiden können. Das USP-Kapitel 1207 begünstigt solche Produkte aufgrund der einfacheren Einhaltung der Verwendungsdauer. Robotergestützte Ausgabesysteme lagern Umgebungstemperatur-Fläschchen effizienter, während ländliche Budgets von geringerem Ausschuss profitieren. Diese Faktoren unterstützen das überdurchschnittliche Wachstum dieser Darreichungsform.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Peptid-API-Engpässe | -0.9% | Nordamerika, EU, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Interesse an Nicht-Katechol-Alternativen | -0.7% | Nordamerika, EU, frühe Asien-Pazifik-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Restriktive Leitlinien für septischen Schock | -0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Ausstehende USP-Revisionen für Bulk-Peptide | -0.6% | Hersteller in Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende API-Engpässe aufgrund begrenzter Peptidsynthese-Kapazität

Da weniger als 50 globale Anlagen in der Lage sind, Peptid-APIs im kommerziellen Maßstab herzustellen, wirken sich Ausfälle an einzelnen Standorten weltweit aus. Die ASHP listete Vasopressin im März 2025 nach einer Betriebsstörung in einem Werk von Fresenius Kabi als Mangelware auf, was zu Zuteilungskürzungen von 30 % in Krankenhäusern führte.[3]Amerikanische Gesellschaft der Krankenhausapotheker, „Aktuelle Arzneimittelengpässe: Vasopressin”, ASHP.ORG FDA-Daten zeigen, dass Peptidengpässe im Durchschnitt 18 Monate andauern, verglichen mit Engpässen bei niedermolekularen Wirkstoffen, die im Durchschnitt 9 Monate andauern. Solche Engpässe bremsen das Mengenwachstum und drängen Krankenhäuser zurück zu höher dosierten Katecholaminen.

Wachsendes Interesse an Nicht-Katechol-Alternativen wie Angiotensin II

Angiotensin II (Giapreza) aktiviert AT1-Rezeptoren und umgeht dabei Vasopressin-Signalwege. Ein italienischer Delphi-Konsens von 2024 empfiehlt es, wenn Vasopressin-Norepinephrin innerhalb von 6 Stunden versagt. Reale ATHOS-3-Daten zeigen eine MAP-Erfolgsrate von 69 % bei Patienten mit dreifach refraktärer Erkrankung. Obwohl die Therapiekosten 1.200 USD betragen, verglichen mit 40–60 USD für Vasopressin, verringern wertbasierte Verträge den Abstand. Die Erfassung von nur 10 % der refraktären Fälle könnte die Nachfragesegmente im Premiumbereich bis 2030 beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Lyophilisiertes Pulver gewinnt durch logistischen Vorteil

Injizierbare Lösungen dominierten im Jahr 2025 den Marktanteil für Vasopressin bei vasoplegischem Schock mit 86,81 %. Lyophilisiertes Pulver hingegen soll mit einem CAGR von 10,30 % wachsen und kommt Einrichtungen zugute, denen eine Kühlketteninfrastruktur fehlt. Die Überarbeitung von USP-Kapitel 797 verschärfte die Verwendungsdauergrenzen für zubereitete Flüssigkeiten und beschleunigte die Umstellung auf von der FDA zugelassene Pulverfläschchen. Gemeinschaftskrankenhäuser im ländlichen Nordamerika und in Asien-Pazifik-Städten der zweiten Kategorie bevorzugen nun lyophilisierte Bestände, um Ausschuss und arbeitsintensive Kühlung zu reduzieren. Große Tertiärzentren entscheiden sich weiterhin für Flüssigkeiten, da die Apothekenautomatisierung bereits gekühlte Lagerung integriert. Diese Divergenz bedeutet, dass die Präferenz für Darreichungsformen zunehmend mit der Einrichtungsgröße korrelieren wird und nicht mit der klinischen Indikation.

Der Preisaufschlag von 15–20 % pro Fläschchen für lyophilisiertes Pulver wird durch weniger Ablaufdaten ausgeglichen. Die Akzeptanz wird durch robotergestützte Ausgabesysteme weiter vorangetrieben, die Raumtemperatur-Fläschchen schneller abrufen als gekühlte. Inzwischen expandiert der Markt für Vasopressin für vasoplegischen Schock bei injizierbaren Lösungen in absoluten Zahlen weiter, jedoch in einem langsameren Tempo, da die Leitlinienneutralität gegenüber der Darreichungsform die Gesamtbetriebskosten zum entscheidenden Faktor macht.

Nach Verabreichungsweg: Kontinuierliche Infusion dominiert, gestützt durch intelligente Pumpen

Die kontinuierliche IV-Infusion hielt im Jahr 2025 einen Anteil von 65,57 % am Markt für Vasopressin für vasoplegischen Schock und soll bis 2031 mit einem CAGR von 11,31 % wachsen, angetrieben durch geschlossene Algorithmen, die die Dosierung automatisch auf der Grundlage des Echtzeit-Arteriendrucks titrieren. Intelligente Pumpen minimieren menschliche Fehler und stabilisieren die Hämodynamik, was mit den ESICM-Empfehlungen für eine Basisdosis von 0,03–0,04 Einheiten/Minute übereinstimmt. Intermittierende Bolusgaben bleiben nur in Notaufnahmen bei der Behandlung von Varizenblutungen üblich. Krankenhäuser, die das ANDROMEDA-SHOCK-2-Protokoll anwenden, berichten von 25–30 % weniger vasopressorbedingten unerwünschten Ereignissen, was die Überlegenheit der Infusion unterstreicht.

Da die Durchdringung intelligenter Pumpen in US-amerikanischen Intensivstationen über 70 % steigt, könnte der Anteil der kontinuierlichen Infusion bis 2030 75 % überschreiten. Die Bolusgabe wird in Nischenindikationen bestehen bleiben, bei denen die Einrichtungszeit der Pumpe unzumutbar ist. Keine Regulierungsbehörde schreibt spezifische Verabreichungswege vor, sodass institutionelle Protokolle das weitere Wachstum der Infusion vorantreiben.

Nach Endnutzer: Ambulante chirurgische Zentren entwickeln sich zur Wachstumsgrenze

Krankenhäuser machten im Jahr 2025 72,22 % des Umsatzes aus, gestützt durch komplexe Herz- und septische Schockversorgung. ASCs expandieren jedoch mit einem CAGR von 12,09 %. Die Aufnahme des transkatheter-Aortenklappenersatzes durch Medicare im Jahr 2024 in die ASC-Liste zwingt diese Zentren, Vasopressoren für Patienten mit tagesklinischer Entlassung vorzuhalten. Geringe Fallzahlen bedeuten, dass ASCs Einzelwirkstofflösungen mit breiter Indikationsabdeckung bevorzugen, was Vasopressin gegenüber engeren Katecholaminen günstig positioniert. Akademische medizinische Zentren, obwohl kleiner, sind Vorreiter bei Untersuchungsprotokollen wie SEPSIS-BRAIN, die später gemeinschaftsweit übernommen werden.

Der Vasopressin-Markt für vasoplegischen Schock im Zusammenhang mit ASCs könnte sich bis 2031 verdoppeln, da ambulante Klappeninterventionen zunehmen. Krankenhäuser werden dank der Notfallvolumina bei septischem Schock einen dominanten Anteil behalten, doch die Migration des Versorgungsorts signalisiert eine strukturelle Veränderung in den Vertriebskanälen und keine Verringerung der Gesamtnachfrage.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 46,83 %, unterstützt durch Medicare-Deckung und FDA-Minderungsregeln, die die inländische Peptidsynthese priorisieren. Die Gesellschaft für Thoraxchirurgen integrierte Vasopressin im Jahr 2024 in herzchirurgische Bestellsätze und förderte so vorhersehbare Großeinkäufe in mehr als 1.100 US-amerikanischen Krankenhäusern. Die kanadischen Provinzformulare handelten 2025 Preissenkungen von 18–22 % aus und weiteten die Notfallausstattung aus. Die IMSS-Leitlinien Mexikos empfehlen Vasopressin nun für distributiven Schock und erschließen neue Nachfrage in öffentlichen Krankenhäusern.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 14,93 % bis 2031. China verzeichnete 2024 einen Anstieg der CABG-Eingriffe um 19 % im Jahresvergleich, und die CDSCO genehmigte in Indien drei generische Vasopressoren, was einen Preiswettbewerb auslöste. Japans strenge Erstattungsregelungen beschränken den Einsatz auf Vasoplegia bei Herzoperationen, doch eine alternde Bevölkerung hält das Basisvolumen aufrecht. Südkorea nahm Vasopressin 2024 in seine Liste der unentbehrlichen Arzneimittel auf, was innerhalb von sechs Monaten zu einer Akzeptanzsteigerung von 35 % führte.

Die EBCP-Leitlinien 2024 vereinheitlichten Vasoplegia-Protokolle in den Mitgliedstaaten und stimulierten grenzüberschreitende Generika-Einführungen über den zentralisierten Weg der EMA. Deutschland, das Vereinigte Königreich und Frankreich dominieren die regionale Nachfrage dank erheblicher herzchirurgischer Fallzahlen. Naher Osten & Afrika und Südamerika bleiben kleiner, eingeschränkt durch begrenzte chirurgische Infrastruktur, obwohl Saudi-Arabien und die Vereinigten Arabischen Emirate im Rahmen nationaler Gesundheitstransformationsagenden die Tertiärversorgungskapazität ausbauen.

Wettbewerbslandschaft

Die fünf führenden Unternehmen Fresenius Kabi, Baxter, Pfizer, Hikma und Par Pharmaceutical hielten im Jahr 2025 einen geschätzten bedeutenden Anteil und verleihen dem Markt für Vasopressin für vasoplegischen Schock eine moderate Konzentration. Der Wettbewerb dreht sich um die Widerstandsfähigkeit der Lieferkette; eine molekulare Differenzierung ist bedeutungslos, da das Peptid patentfrei ist. GPO-Verträge sichern mehrjährige Volumina, wodurch Inspektionsnachweise entscheidend werden. Vertikal integrierte Akteure wie Amphastar und Eagle sichern sich gegen API-Engpässe ab, indem sie intern synthetisieren. Die ASHP-Engpasswarnung vom März 2025 hob Einzelstandortrisiken hervor und veranlasste GPOs, die Quellen auch zu höheren Stückpreisen zu diversifizieren.

Weißräume liegen in drei Nischen: gebündelte ASC-Kits, die Vasopressin-Fläschchen mit Infusionssets kombinieren, Integration geschlossener Pumpen mit vorvalidierten Arzneimittelbibliotheken sowie lyophilisierte SKUs, die auf ländliche Einrichtungen und Asien-Pazifik-Städte der zweiten Kategorie zugeschnitten sind. Ausstehende USP-Revisionen für Bulk-Peptide werden die Compliance-Kosten erhöhen und wahrscheinlich die vorgelagerte Synthese bei besser kapitalisierten Akteuren konsolidieren. Die Patentaktivität konzentriert sich nun auf Kombinationsbeutel und Autoinjektoren statt auf neue Analoga, was signalisiert, dass der künftige Vorteil aus Fertigungsagilität statt aus Forschungs- und Entwicklungsdurchbrüchen resultieren wird.

Marktführer für Vasopressin für vasoplegischen Schock

Amneal Pharmaceuticals

Sun Pharmaceutical

Amneal Pharmaceuticals

Pfizer Inc.

Gland Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Gland Pharma erhielt die FDA-Zulassung für gebrauchsfertige Vasopressin-Injektion in 5%iger Dextrose, die 40 Einheiten/100-ml-Fläschchen abdeckt, und erhielt eine vorläufige Genehmigung für 20 Einheiten/100-ml-Fläschchen.

- Dezember 2024: Endo erhielt die FDA-Genehmigung zur Vermarktung von Vasostrict an seinem neuen aseptischen Standort in Indore, Indien, und fügte 20.000 Quadratfuß sterile Kapazität hinzu.

Globaler Berichtsumfang für den Markt für Vasopressin für vasoplegischen Schock

Der Markt für Vasopressin für vasoplegischen Schock umfasst den globalen kommerziellen Markt für Vasopressin-Zubereitungen, die speziell für das Management von vasoplegischem/vasodilatatorischem Schock indiziert, off-label eingesetzt oder untersucht werden.

Der Bericht über den Markt für Vasopressin für vasoplegischen Schock ist segmentiert nach Darreichungsform (injizierbare Lösung, lyophilisiertes Pulver), Verabreichungsweg (intravenöser Bolus, kontinuierliche IV-Infusion), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren, akademische medizinische Zentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Injizierbare Lösung |

| Lyophilisiertes Pulver |

| Intravenöser Bolus |

| Kontinuierliche IV-Infusion |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Akademische medizinische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Injizierbare Lösung | |

| Lyophilisiertes Pulver | ||

| Nach Verabreichungsweg | Intravenöser Bolus | |

| Kontinuierliche IV-Infusion | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Akademische medizinische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Vasopressin-Absatz bis 2031 prognostiziert?

Der Markt für Vasopressin für vasoplegischen Schock soll von 2026 bis 2031 mit einem CAGR von 9,58 % wachsen.

Welche Darreichungsform wächst am schnellsten?

Lyophilisiertes Pulver soll mit einem CAGR von 10,30 % wachsen und injizierbare Lösungen aufgrund der Stabilität bei Raumtemperatur übertreffen.

Warum werden ASCs zu wichtigen Käufern?

Medicare erstattet nun ambulante TAVR-Eingriffe, was ASCs dazu verpflichtet, Vasopressin für tagesklinische Herzeingriffe vorzuhalten, und treibt einen CAGR von 12,09 % in diesem Kanal an.

Wie wirken sich API-Engpässe auf die Arzneimittelverfügbarkeit aus?

Begrenzte globale Peptidsynthese-Kapazität führt zu anhaltenden Engpässen, die Krankenhäuser zwingen, Vasopressin zu rationieren und mehrere Lieferanten zu suchen.

Welche Region zeigt das schnellste Wachstum?

Der Asien-Pazifik-Raum soll einen CAGR von 14,93 % verzeichnen, angetrieben durch steigende Herzchirurgiezahlen in China und Indien sowie eine ausgeweitete Generikaproduktion.

Seite zuletzt aktualisiert am: