Marktgröße und Marktanteil der Urananreicherung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

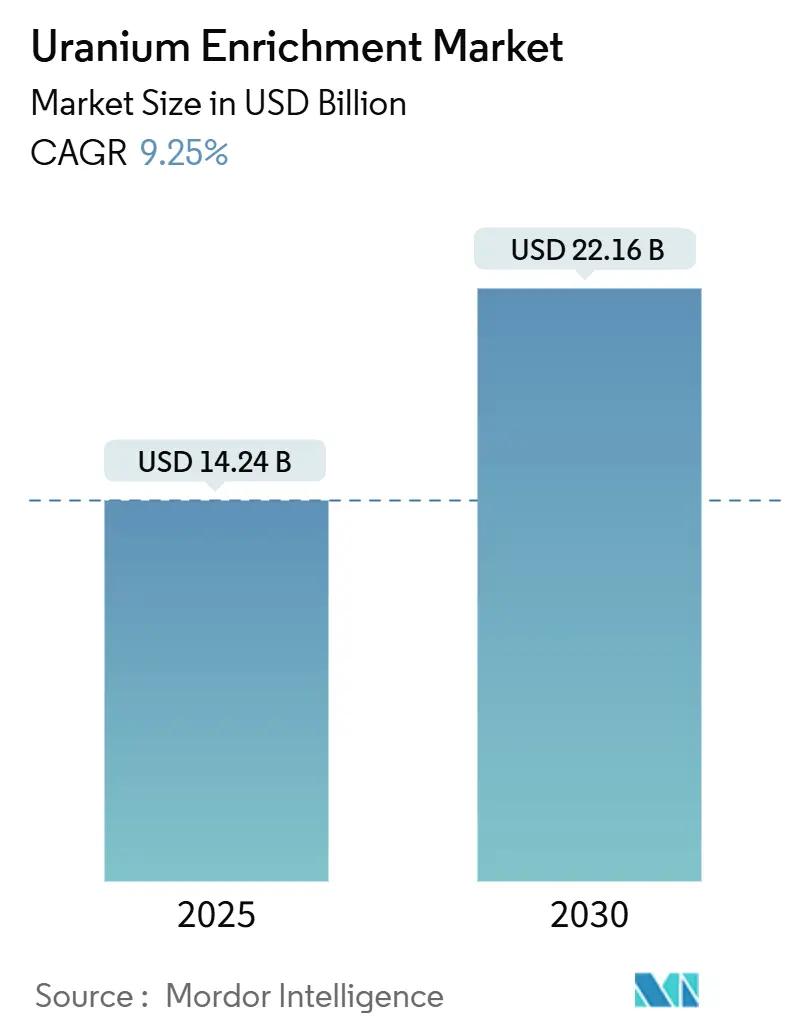

| Marktgröße (2025) | 14.24 Milliarden US-Dollar |

| Marktgröße (2030) | 22.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Urananreicherungsmarktes von Mordor Intelligence

Die Marktgröße des Urananreicherungsmarktes wird für 2025 auf 14,24 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 9,25 % im Prognosezeitraum (2025–2030) einen Wert von 22,16 Milliarden USD erreichen.

Die steigende Nachfrage nach hochangereichertem niedrig angereichertem Uran (HALEU) mit einem U-235-Gehalt von 5–20 %, der rasche Ausbau kleiner modularer Reaktoren (SMR) sowie staatlich geförderte Kapazitätserweiterungen bilden die Grundlage dieser Wachstumsdynamik. Die geopolitische Neuausrichtung weg von russischen Anreicherungsdienstleistungen, die 2024 27 % des US-amerikanischen Bedarfs deckten, lenkt 4,2 Milliarden USD westlicher Investitionen in alternative Lieferketten. Asien-Pazifik führte den Markt an, angetrieben durch Chinas 56 in Betrieb befindliche Reaktoren und Japans Wiederanfahrprogramm. Staatliche Unternehmen in Russland und China kontrollierten 2024 62 % der weltweiten Kapazität, was ein Konzentrationsrisiko schafft, das nun die westliche Kapazitätserweiterung vorantreibt.

Wichtigste Erkenntnisse des Berichts

- Nach Anreicherungsverfahren hielt die Gaszentrifuge 2024 einen Marktanteil von 58,9 % am Urananreicherungsmarkt, während die Laser-Isotopentrennung bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen wird.

- Nach Urantyp entfiel 2024 ein Anteil von 88,1 % der Marktgröße des Urananreicherungsmarktes auf niedrig angereichertes Uran (LEU), und hochangereichertes niedrig angereichertes Uran (HALEU) soll im Zeitraum 2025–2030 eine CAGR von 12,3 % verzeichnen.

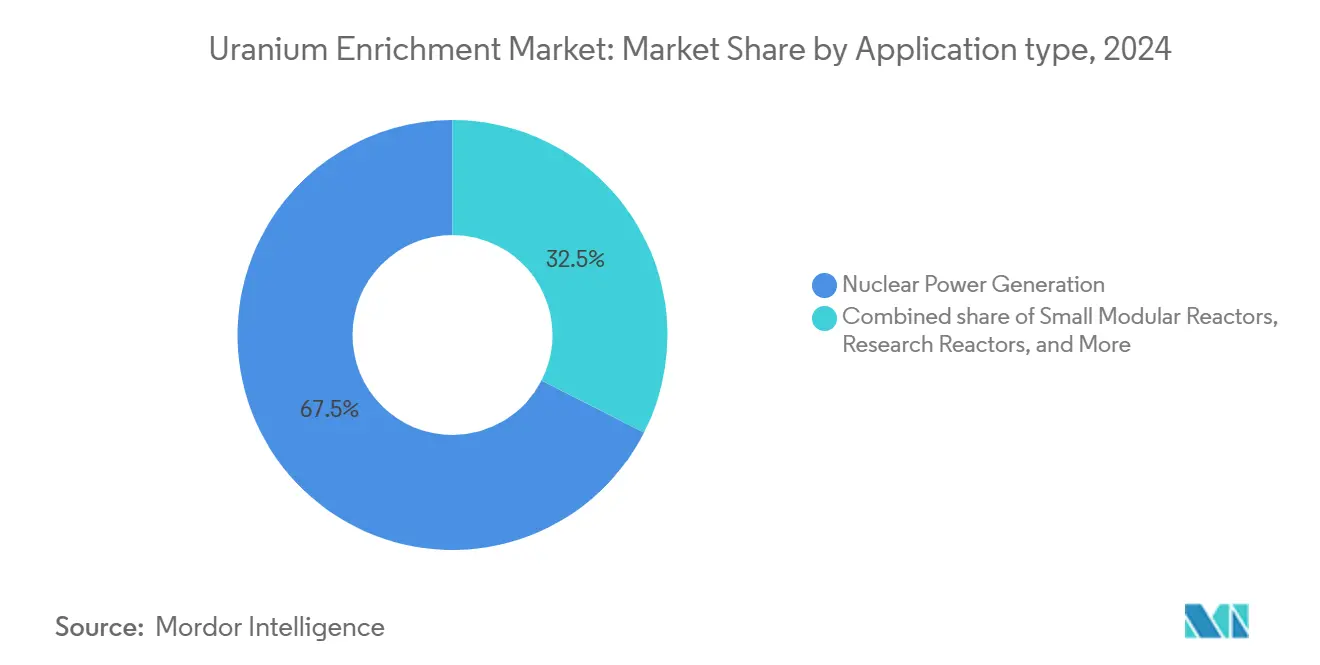

- Nach Anwendung dominierte die Kernkrafterzeugung 2024 mit einem Anteil von 67,5 % der Marktgröße des Urananreicherungsmarktes, während Kleine Modulare Reaktoren (SMR) bis 2030 mit einer CAGR von 11,8 % wachsen.

- Nach Endverbraucher entfielen 2024 60,4 % des Marktanteils auf Versorgungsunternehmen und Kernkraftwerke, während private SMR-Entwickler bis 2030 die höchste CAGR von 12,6 % verzeichnen sollen.

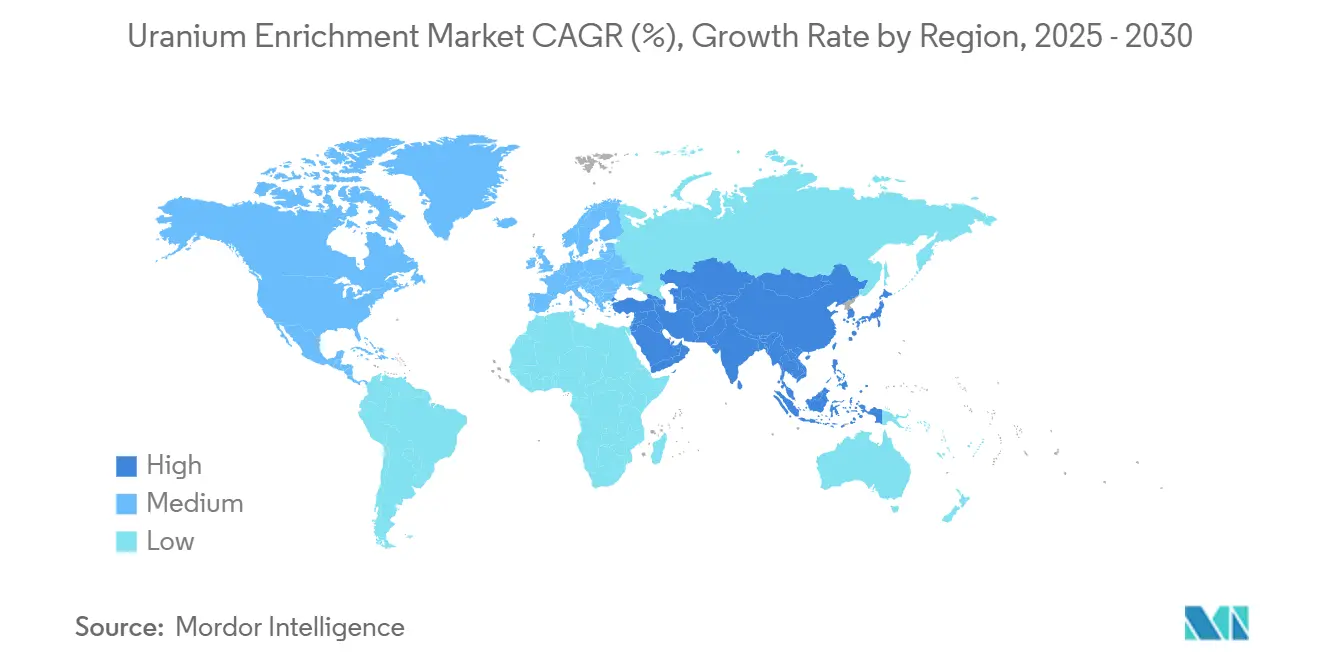

- Nach Geografie führte Asien-Pazifik 2024 mit einem Marktanteil von 33,7 % am Urananreicherungsmarkt und soll zwischen 2025 und 2030 eine CAGR von 9,9 % aufrechterhalten.

Globale Trends und Erkenntnisse im Urananreicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigter SMR-Ausbau nach 2030 | +1.80% | Global, früher Fokus auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der HALEU-Nachfrage für fortschrittliche Reaktoren | +2.10% | USA, Vereinigtes Königreich, EU | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Erweiterung der Anreicherungskapazität | +1.60% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wiedereinstieg der japanischen Kernkraftflotte | +0.90% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage des Verteidigungssektors nach Treibstoff für den Marineantrieb | +0.70% | USA, Vereinigtes Königreich, Frankreich, Indien | Langfristig (≥ 4 Jahre) |

| Diversifizierung der Uranversorgung weg von Russland | +1.40% | Global außer Russland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter SMR-Ausbau nach 2030

Der Einsatz von SMR verändert den Urananreicherungsmarkt grundlegend. Das US-amerikanische Energieministerium (DOE) prognostiziert einen kumulierten HALEU-Bedarf von über 40 Tonnen bis 2030, der danach auf jährlich rund 600 Tonnen ansteigen soll.(1)Quelle: US-Energieministerium, „Prognostizierter HALEU-Bedarf für fortschrittliche Reaktoren”, energy.govSMR werden typischerweise mit 15–20 % U-235-Brennstoff betrieben, den heute nur Russland und China in kommerziellem Maßstab liefern. Westliche Unternehmen investieren massiv, um diese Lücke zu schließen; so investiert Urenco beispielsweise 196 Millionen GBP in seine HALEU-Linie in Capenhurst, die bis 2031 eine jährliche Produktion von 10 Tonnen anstrebt. Höhere Anreicherungsgrade können die Kernlebensdauer verlängern und die Brennstoffkosten für einen 12-Modul-SMR um rund 5,84 Millionen USD jährlich senken. Technologieanbieter wie ASP Isotopes testen Quantenanreicherungsverfahren, um einem prognostizierten HALEU-Engpass von 3.000 Tonnen bis 2035 zu begegnen.

Anstieg der HALEU-Nachfrage für fortschrittliche Reaktoren

Entwickler fortschrittlicher Reaktoren konvergieren auf HALEU und erzeugen damit unmittelbaren Versorgungsdruck. Die Internationale Atomenergiebehörde führt rund 40 SMR-Designs in aktiver Entwicklung, was die Proliferationskontrolle verschärft, da die Anreicherung sich waffenfähigen Schwellenwerten nähert. Centrus Energy produzierte 2024 900 kg HALEU für das DOE, während Washington 2,7 Milliarden USD zur Beschleunigung der inländischen Versorgung bereitstellte. Orano plant nach 2025 eine Anreicherung über 6 %, vorbehaltlich Kundenzusagen, und EU-Forschungsreaktoren allein werden bis 2035 jährlich bis zu 1 Tonne HALEU benötigen.(2)Quelle: Orano, „Strategische Anreicherungs-Roadmap”, orano.group

Staatlich geförderte Erweiterung der Anreicherungskapazität (USA, EU, Indien)

Sicherheitsbedenken überwiegen rein wirtschaftliche Überlegungen, da westliche Regierungen parallele Lieferketten finanzieren. Das DOE vergab sechs Lieferanten langfristige LEU-Verträge im Wert von 3,4 Milliarden USD und sichert damit eine Grundnachfrage für neue Anlagen. Urenco erweitert die Kapazität in den Niederlanden, Deutschland und New Mexico um 15 %, was insgesamt über 1,45 Millionen Trennarbeitseinheiten (SWU) jährlich ergibt. Indien verdoppelt die Anreicherungsleistung in Mysore und baut eine zusätzliche Anlage in Karnataka für zivile und strategische Programme. Subventionen, Abnahmevereinbarungen und regulatorische Unterstützung dämpfen die höheren inländischen Kosten und verringern den Preisunterschied zur kostengünstigeren russischen Produktion.

Wiedereinstieg der japanischen Kernkraftflotte

Japans Ziel, bis 2040 20 % des Stroms aus Kernkraft zu erzeugen, öffnet nach einem Jahrzehnt der Stagnation erneut einen großen Anreicherungsmarkt. Vierzehn Reaktoren erzeugten im Geschäftsjahr 2024 93,48 TWh, während neue Vorschriften Reaktoren, die älter als 30 Jahre sind, verpflichten, alle zehn Jahre langfristige Pläne einzureichen. Tokio ist einem Fünf-Nationen-Konsortium beigetreten, das 4,2 Milliarden USD für eine diversifizierte Uranversorgung bereitstellt, was die Ausrichtung auf westliche Anreicherungsinitiativen signalisiert. Für 2027 geplante inländische Anreicherungsaufrüstungen werden die Eigenversorgung stärken und die Wiederanfahrpläne unterstützen. Die zehnjährige LEU-Beschaffung von Korea Hydro & Nuclear Power bei Centrus unterstreicht das breitere asiatische Interesse an nordamerikanischer Versorgung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geopolitische Sanktionen stören Lieferketten | -1.20% | Global außer Russland und China | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und lange Genehmigungsverfahren | -0.80% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand in wichtigen Wachstumsmärkten | -0.40% | Europa, ausgewählte Asien-Pazifik-Länder | Mittelfristig (2–4 Jahre) |

| Volatilität der Uranspotpreise | -0.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Sanktionen stören Lieferketten

Sanktionen gegen Rosatom zerstören etablierte Logistikstrukturen. Das US-Importverbot entzieht einem Viertel der inländischen Anreicherungsdienstleistungen die Grundlage, während EU-Versorgungsunternehmen 2024 700 Millionen EUR für russisches Uran ausgaben, das nun ersetzt werden muss.(3)Quelle: Bruegel, „EU-Abhängigkeit von russischem Kernbrennstoff”, bruegel.org Die Preise sind seit Beginn des Ukraine-Konflikts um 506 % gestiegen, und die SWU-Vertragsraten kletterten über 99 USD. WWER-Reaktoren in der Slowakei und Ungarn sind weiterhin auf russische Brennelemente angewiesen, was kostspielige Konstruktionsänderungen oder Sanktionsausnahmen erzwingt und die ungleichmäßige Auswirkung auf verschiedene Reaktorflotten verdeutlicht. Westliche Kapazitätslücken werden mindestens fünf Jahre brauchen, um geschlossen zu werden, was die Marktenge verlängert.

Hohe Investitionskosten und lange Genehmigungsverfahren

Neue Anreicherungsanlagen übersteigen 1 Milliarde USD und erfordern mehrjährige Prüfungen durch die Nukleare Regulierungskommission. Global Laser Enrichment LLC erwartet den Betriebsbeginn in Paducah frühestens 2030. Noch vor Beginn der Fertigung stiegen die Kapitalkosten für NexGen Energys Rook I auf 2,2 Milliarden CAD (1,58 Milliarden USD). Komplexe Sicherheitsnachweise schrecken privates Kapital ab, sofern es nicht durch staatliche Verträge abgesichert ist. Kostensteigerungen bei Beton, Stahl und Speziallegierungen belasten die Budgets zusätzlich und machen staatliche Beteiligung nahezu unumgänglich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anreicherungsverfahren: Laser-Disruption gewinnt an Dynamik

Die Gaszentrifugentechnologie hielt 2024 einen Marktanteil von 58,9 % am Urananreicherungsmarkt, gestützt durch bewährte Skalierbarkeit und günstige Energieeffizienz. Urencos transkontinentale Anlagen steigerten ihre Kapazität im Zeitraum 2024–2025 gemeinsam um 15 %, was die anhaltenden Investitionen in aufgerüstete Zentrifugenkaskaden unterstreicht. Die Laser-Isotopentrennung soll jedoch bis 2030 die höchste CAGR von 11,2 % erzielen, da Global Laser Enrichment LLC die SILEX-Technologie kommerzialisiert. Die Marktgröße des Urananreicherungsmarktes für Laserverfahren könnte bis 2030 Werte im Milliardenbereich erreichen, sobald die Anlage in Paducah mit einer jährlichen Produktion von 5 Millionen Pfund U3O8-Äquivalent beginnt.

Gasdiffusion der zweiten Generation ist aufgrund des hohen Energieverbrauchs inzwischen marginal, und Plasma- oder chemische Austauschkonzepte befinden sich noch in der Pilotphase. Staatliche Sicherheitsagenden begünstigen jedoch den kleineren Flächenbedarf und das niedrigere Energieprofil des Lasers, was fortschrittliche Verfahren zu einer strategischen Absicherung gegen die russische Zentrifugendominanz macht. Westliche Versorgungsunternehmen schreiben bereits optionale Mengen in Verträge, vorbehaltlich des Erreichens technischer Meilensteine durch SILEX.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Urantyp: HALEU verändert die Brennstoffökonomie

LEU behielt 2024 einen Marktanteil von 88,1 %, da konventionelle Leichtwasserreaktoren ihre regulären Nachladungszyklen fortsetzten. Dennoch wächst HALEU mit einer CAGR von 12,3 % und wird die Lieferketten unter Druck setzen, wenn SMR-Flotten expandieren. Die dem HALEU gewidmete Marktgröße des Urananreicherungsmarktes könnte bis 2030 4 Milliarden USD übersteigen, wenn sich die DOE-Prognosen für einen jährlichen Bedarf von 600 Tonnen bewahrheiten.

Die Produktion von 900 kg durch Centrus im Jahr 2024 zeigt erste Leistungsfähigkeit, doch allein die Vereinigten Staaten werden bis 2028 etwa das 15-Fache dieses Volumens benötigen, um SMR-Pilotprojekte zu bedienen. Europäische Forschungsreaktoren erwarten bis 2035 jährlich 700 kg, was die globale Verbreitung unterstreicht. HEU bleibt unter strengen Sicherungsmaßnahmen auf Verteidigungs- und ausgewählte Reaktoren zur Herstellung medizinischer Isotope beschränkt. Verschärfte Proliferationsaufsicht für Anreicherungen über 12 % U-235 erhöht die Compliance-Kosten und schafft Anreize zur inländischen Produktion innerhalb verbündeter Jurisdiktionen.

Nach Anwendung: SMR verändern die Nachfragemuster

Die Kernkrafterzeugung machte 2024 67,5 % der Marktgröße des Urananreicherungsmarktes aus, gestützt durch weltweit mehr als 440 in Betrieb befindliche Reaktoren. SMR sollen mit einer CAGR von 11,8 % am schnellsten wachsen und dabei mehr Wertschöpfung auf höhere Anreicherungsstufen und flexible Vertragsstrukturen verlagern. TerraPowers Natrium- und X-Energys Xe-100-Reaktoren benötigen HALEU und haben vorläufige Versorgungsvereinbarungen mit Centrus und Urenco gesichert.

Forschungsreaktoren und Anlagen zur Herstellung medizinischer Isotope weisen bescheidene, aber stetige Mengenanforderungen mit überdurchschnittlichen Anreicherungsgraden auf. Die Nachfrage für den Marineantrieb ist ebenfalls stabil, aber zu Premiumpreisen, was antizyklische Einnahmen bietet, wenn kommerzielle Aufträge zurückgehen. Die Konvergenz von Stromerzeugung und Prozesswärmeanwendungen in fortschrittlichen Designs verwischt die Segmentgrenzen, doch Brennstofflieferanten reagieren mit gebündelten Verträgen von der Anreicherung bis zur Fertigung.

Nach Endverbraucher: Private Entwickler beschleunigen Innovationen

Versorgungsunternehmen und Kernkraftwerke absorbierten 2024 noch immer 60,4 % der Nachfrage nach angereichertem Uran, gebunden an mehrzyklige Nachladepläne. Dennoch sollen private SMR-Entwickler bis 2030 die schnellste CAGR von 12,6 % verzeichnen, was neue Finanzierungsmodelle widerspiegelt, die traditionelle tarifbasierte Strukturen umgehen. X-Energy, NuScale und Terrestrial Energy verhandeln langfristige Anreicherungspakete Jahre vor dem Einsatz des ersten Reaktors seiner Art und verschaffen Lieferanten damit frühzeitige Einnahmetransparenz.

Brennstoffhersteller treiben die vorgelagerte Integration voran, um HALEU zu sichern, während Verteidigungsministerien mehrjährige Mengen festschreiben. Forschungseinrichtungen, unterstützt durch staatliche Zuschüsse, erweitern Programme zur Isotopen- und Materialprüfung und bieten Nischenmöglichkeiten für hochangereicherte Dienstleistungen.

Geografische Analyse

Asien-Pazifik hielt 2024 einen Marktanteil von 33,7 % am Urananreicherungsmarkt, dank Chinas Kernkraftproduktion von 242,2 TWh und einer Bauwarteschlange von 29 Einheiten, was die regionale Nachfrage nach LEU und künftigem HALEU stärkt. Die CAGR-Prognose von 9,9 % für die Region spiegelt chinesische Kapazitätserweiterungen, japanische Wiederanfahrprogramme und Indiens Initiative zur Verdoppelung der Anreicherung in Mysore und Karnataka wider. Südkoreas Flotte arbeitet nun mit über 80 % Auslastung, und aufstrebende Akteure wie Indonesien und die Philippinen evaluieren SMR.

Nordamerika ist die am schnellsten wachsende Region, da Washington 3,4 Milliarden USD für die inländische LEU-Beschaffung bereitstellt und mehrere HALEU-Demonstrationsverträge finanziert. Urenco USAs Kapazitätssteigerung um 15 % fügt jährlich 700.000 SWU hinzu, und Global Laser Enrichment LLCs Paducah-Projekt zielt darauf ab, die Laseranreicherung bis 2030 zu kommerzialisieren. Kanada, der größte Uranproduzent außerhalb Kasachstans, prüft Anreicherungsoptionen für inländische BWRX-300-Bauten, was potenziell einen kontinentalen Brennstoffkreislauf-Cluster schaffen könnte.

Europa sendet gemischte Signale. Deutschlands Kernenergieausstieg nach 2023 beseitigte die kurzfristige LEU-Nachfrage, doch Frankreich, das Vereinigte Königreich und mittel- und osteuropäische Staaten modernisieren ihre Flotten und investieren in HALEU-Anlagen. Urencos synchrone Erweiterungen in den Niederlanden und Deutschland werden jährlich 750 Tonnen SWU hinzufügen, und das britische Capenhurst-Projekt zielt bis 2031 auf eine jährliche HALEU-Produktion von 10 Tonnen. Die EU-Abhängigkeit von russisch angereichertem Uran im Wert von 700 Millionen EUR im Jahr 2024 beschleunigt diese Projekte, während neue Partnerschaften in der Mongolei und Usbekistan die Primärversorgung diversifizieren.

Wettbewerbslandschaft

Der Urananreicherungsmarkt bleibt hochkonzentriert. Rosatoms Tenex und China National Nuclear Corporation kontrollierten 2024 mehr als 62 % der weltweiten SWU-Kapazität und verstärken damit das geopolitische Risiko für westliche Versorgungsunternehmen. Urenco ist der wichtigste westliche Wettbewerber, der auf drei Kontinenten mit rund 10 Millionen SWU jährlich tätig ist und in seiner Anlage in New Mexico eine neu genehmigte Anreicherung auf 10 % betreibt.

Staatliche Beschaffung verändert den Wettbewerb. Die milliardenschweren Verträge des DOE sichern die Abnahme für inländische Neueinsteiger, während das Vereinigte Königreich und die EU HALEU-Projekte subventionieren, um die Abhängigkeit von russischer Versorgung zu verringern. Technologische Differenzierung entwickelt sich zum entscheidenden Wettbewerbsfeld. Global Laser Enrichment LLCs SILEX-Verfahren verspricht einen geringeren Energieverbrauch, und ASP Isotopes erprobt Quantenverfahren. Unternehmen, die proprietäre Verfahren sichern, können Premiumpreise erzielen, insbesondere für HALEU-Mengen, die an SMR-Einsätze gebunden sind.

Strategische Allianzen vertiefen die vertikale Integration. Oranos Gemeinschaftsunternehmen in Usbekistan sichert Ausgangsmaterial für französische Anreicherungsanlagen. BWX Technologies baut Zentrifugenfertigungskapazitäten in Tennessee auf, um die Autonomie bei Verteidigungsbrennstoff zu unterstützen, und Centrus hat eine zehnjährige Liefervereinbarung für angereichertes Uran mit Korea Hydro & Nuclear Power geschlossen. Eine Konsolidierung erscheint wahrscheinlich, da Kapitalintensität und technologische Eintrittsbarrieren gut finanzierte Marktführer begünstigen, die mit nationalen Regierungen verbündet sind.

Marktführer der Urananreicherungsbranche

URENCO Group

Tenex (Rosatom)

Orano

CNNC (SWU/LES)

Centrus Energy Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Global Laser Enrichment LLC reichte einen vollständigen Lizenzantrag für die Laseranreicherungsanlage in Paducah ein, die auf die Verarbeitung von 200.000 Tonnen Tailings abzielt, mit geplantem Betriebsbeginn im Jahr 2030.

- Juni 2025: Das DOE verlängerte den HALEU-Versorgungsvertrag von Centrus Energy, nachdem Centrus den Produktionsmeilenstein von 900 kg in Piketon, Ohio, erreicht hatte.

- Mai 2025: Urenco USA nahm in New Mexico die Produktion aus seiner neuen Zentrifugenkaskade auf, der ersten Phase einer jährlichen Erweiterung um 700.000 SWU, die 2027 abgeschlossen sein soll.

- April 2025: BWX Technologies erwarb Grundstücke in Oak Ridge, Tennessee, für die Fertigung fortschrittlicher Zentrifugen im Rahmen des DOE-Programms zur Erprobung inländischer Urananreicherungszentrifugen.

- März 2025: Orano und Usbekistans Navoiyuran gründeten Nurlikum Mining zur Erschließung von South Djengeldi mit einem Ziel von 700 Tonnen Uran jährlich.

Berichtsumfang des globalen Urananreicherungsmarktes

| Gasdiffusion |

| Gaszentrifuge |

| Laser-Isotopentrennung |

| Plasmatrennung |

| Chemischer Austausch |

| Niedrig angereichertes Uran (LEU) |

| Hochangereichertes niedrig angereichertes Uran (HALEU) |

| Hochangereichertes Uran (HEU) |

| Kernkrafterzeugung |

| Kleine Modulare Reaktoren (SMR) |

| Forschungsreaktoren |

| Herstellung medizinischer Isotope |

| Marineantrieb |

| Versorgungsunternehmen und Kernkraftwerke |

| Regierung und Verteidigung |

| Brennstoffhersteller |

| Forschungseinrichtungen |

| Private SMR-Entwickler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Anreicherungsverfahren | Gasdiffusion | |

| Gaszentrifuge | ||

| Laser-Isotopentrennung | ||

| Plasmatrennung | ||

| Chemischer Austausch | ||

| Nach Urantyp | Niedrig angereichertes Uran (LEU) | |

| Hochangereichertes niedrig angereichertes Uran (HALEU) | ||

| Hochangereichertes Uran (HEU) | ||

| Nach Anwendung | Kernkrafterzeugung | |

| Kleine Modulare Reaktoren (SMR) | ||

| Forschungsreaktoren | ||

| Herstellung medizinischer Isotope | ||

| Marineantrieb | ||

| Nach Endverbraucher | Versorgungsunternehmen und Kernkraftwerke | |

| Regierung und Verteidigung | ||

| Brennstoffhersteller | ||

| Forschungseinrichtungen | ||

| Private SMR-Entwickler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Urananreicherungsmarkt im Zeitraum 2025–2030 prognostiziert?

Der Markt soll eine CAGR von 9,25 % verzeichnen und von 12,98 Milliarden USD im Jahr 2024 auf 22,16 Milliarden USD bis 2030 wachsen.

Warum wird HALEU für die Kernbrennstoffversorgung immer wichtiger?

Kleine modulare und andere fortschrittliche Reaktoren werden mit 15–20 % U-235-Brennstoff betrieben, was die HALEU-Nachfrage um eine CAGR von 12,3 % steigert und neue westliche Anreicherungsprojekte vorantreibt.

Welche Region führt derzeit die Nachfrage nach angereichertem Uran an?

Asien-Pazifik hielt 2024 einen Anteil von 33,7 %, gestützt durch Chinas Reaktorausbau und Japans Wiederanfahrprogramm.

Wie konzentriert ist die globale Anreicherungskapazität?

Die fünf größten Produzenten, angeführt von Rosatom und CNNC, kontrollieren mehr als 80 % der weltweiten SWU-Kapazität, was auf einen hochkonzentrierten Markt hinweist.

Welche Technologie stört die traditionelle Zentrifugenanreicherung?

Die Laser-Isotopentrennung, insbesondere durch die SILEX-Technologie im Paducah-Projekt von Global Laser Enrichment LLC, soll bis 2030 mit einer CAGR von 11,2 % wachsen.

Wie begegnen westliche Regierungen der Abhängigkeit von russischer Anreicherung?

Die Vereinigten Staaten stellten 3,4 Milliarden USD für inländische LEU-Verträge bereit, die EU finanziert HALEU-Anlagen, und mehrere westliche Unternehmen erweitern oder bauen Zentrifugen- und Laseranlagen.

Seite zuletzt aktualisiert am: