Marktgröße und Marktanteil des europäischen Tofu-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

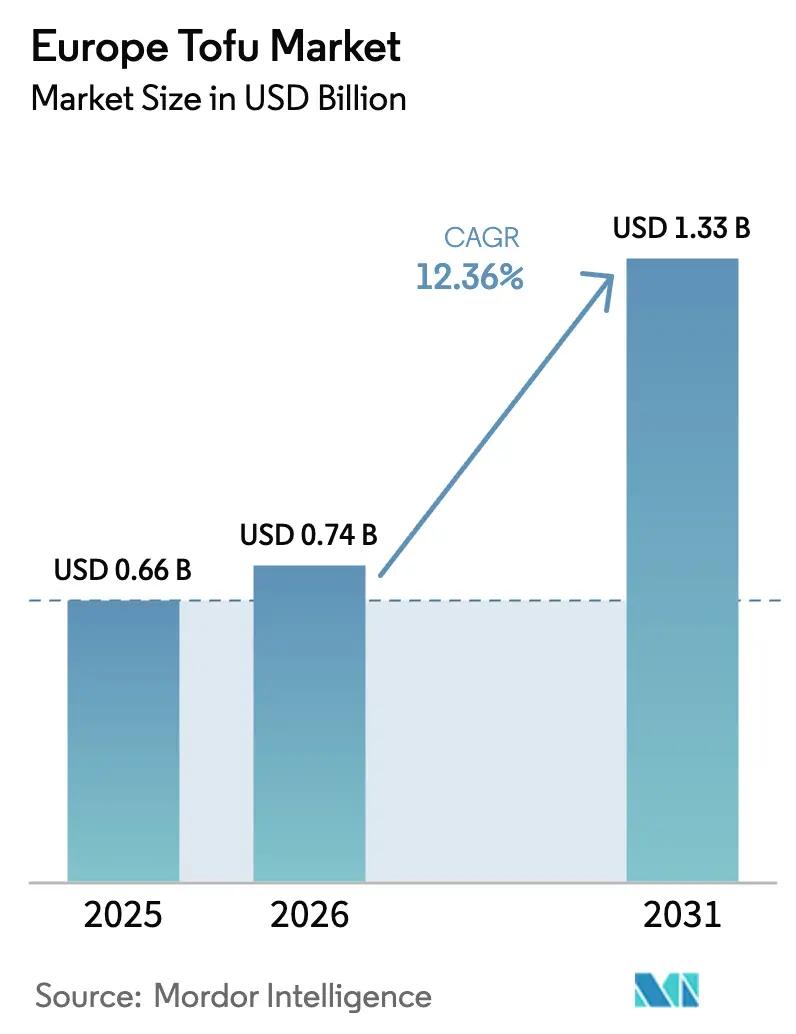

| Marktgröße im Basisjahr (2025) | 0.66 Milliarden US-Dollar |

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Tofu-Markts von Mordor Intelligence

Die Marktgröße des europäischen Tofu-Markts wird im Jahr 2026 auf 0,74 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 0,66 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 1,33 Milliarden USD ausweisen und die Wachstumsrate von 12,36 % CAGR im Zeitraum 2026–2031 beträgt. Diese Entwicklung bestätigt, dass sich der europäische Tofu-Markt von einer Nischenkategorie für alternatives Protein zu einem Grundnahrungsmittel im Mainstream-Lebensmitteleinzelhandel entwickelt, unterstützt durch staatliche Beschaffungsmandate, die Normalisierung im Einzelhandel und die Integration in Speisekarten der Gastronomie. Der dänische nationale Aktionsplan, das ISAAP-Replikationsprojekt der Europäischen Union und die institutionelle Finanzierung durch die Europäische Investitionsbank schaffen ein politisches Umfeld, das die Nachfrage systematisch in Richtung Tofu lenkt. Geschmacksinnovationen, insbesondere geräucherte und kräuterinfundierte Profile, beschleunigen die Akzeptanz, da sie europäischen Geschmackspräferenzen entsprechen, während die lokale Sojabohnenbeschaffung das Versorgungsrisiko mindert und Nachhaltigkeitsnarrative stärkt. Der europäische Tofu-Markt wird zudem von flexitarischen Verbrauchern angetrieben, die vollständige Aminosäureprofile, saubere Etiketten und allergenfreie Angaben schätzen, was Tofu als eine Premium- und zugleich zugängliche Proteinwahl für alle Altersgruppen positioniert.

Wesentliche Erkenntnisse des Berichts

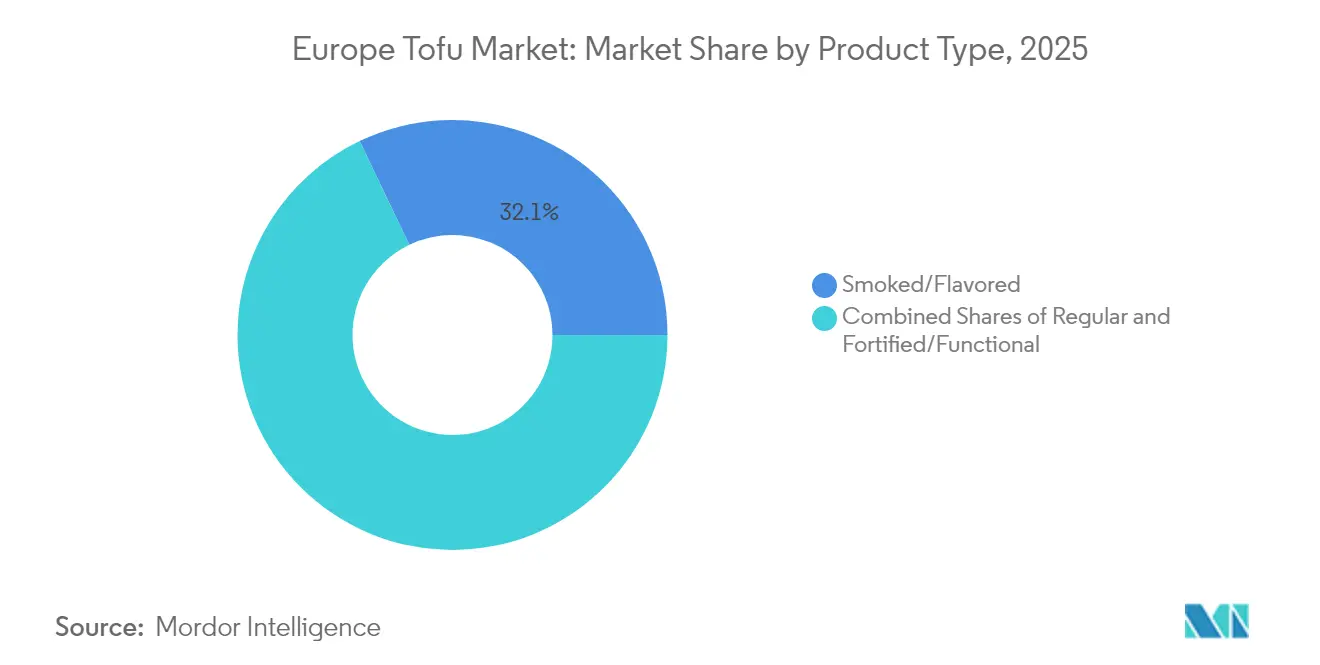

- Nach Produkttyp hielt geräucherter und aromatisierter Tofu im Jahr 2025 einen Marktanteil von 32,11 % am europäischen Tofu-Markt und entwickelt sich bis 2031 mit einer CAGR von 14,08 % weiter.

- Nach Vertriebskanal dominierte das Off-Trade-Segment mit 68,64 % der Marktgröße des europäischen Tofu-Markts im Jahr 2025, während das On-Trade-Segment voraussichtlich die höchste CAGR von 14,82 % bis 2031 verzeichnen wird.

- Nach Geografie erzielte das Vereinigte Königreich im Jahr 2025 einen Umsatzanteil von 25,42 % am europäischen Tofu-Markt, während Frankreich im gleichen Zeitraum die höchste CAGR von 13,55 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Tofu-Markts

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende vegane, vegetarische und flexitarische Bevölkerung | +3.2% | Global, mit stärkster Auswirkung in Deutschland, Vereinigtem Königreich und Niederlanden | Mittelfristig (2–4 Jahre) |

| Hohes Gesundheits- und Ernährungsbewusstsein | +2.8% | EU-weit, insbesondere in nordischen Ländern und Deutschland | Langfristig (≥ 4 Jahre) |

| Staatliche und institutionelle Förderung | +2.1% | Dänemark, Portugal, Tschechische Republik, mit Ausweitung auf die gesamte EU | Kurzfristig (≤ 2 Jahre) |

| Innovative Produktvarianten | +1.9% | Deutschland, Vereinigtes Königreich, Frankreich als führende Innovationszentren | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Verbesserungen bei Geschmack, Textur und Clean-Label-Rezepturen | +1.7% | EU-weit, konzentriert auf Premium-Märkte | Langfristig (≥ 4 Jahre) |

| Allergenfreie und Non-GMO-Positionierung | +1.4% | EU-weit, insbesondere in Märkten mit strengen Kennzeichnungsanforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende vegane, vegetarische und flexitarische Bevölkerung

Die europäischen Ernährungsgewohnheiten verlagern sich zunehmend in Richtung pflanzlicher Ernährung. Laut der Europäischen Behörde für Lebensmittelsicherheit[1]Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Risikobewertung pflanzlicher Getränke”, efsa.europa.eu haben 51 % der europäischen Fleischesser ihren jährlichen Fleischkonsum reduziert, während Flexitarier inzwischen 27 % der Bevölkerung ausmachen. Deutschland veranschaulicht diesen Trend, wobei die Umsätze veganer Produkte um 10 % gestiegen sind und damit das 2 %ige Wachstum des gesamten FMCG-Sektors übertreffen. Discountkanäle verzeichneten zwischen 2020 und 2024 ein bemerkenswertes Wachstum von 114 %. Dieser Wandel ist nicht auf traditionelle Vegetarier beschränkt; auch Mainstream-Verbraucher erkunden zunehmend diverse Proteinquellen, was eine konstante Nachfrage nach leicht zugänglichen Tofu-Produkten schafft. Die wachsende Verbraucherbasis unterstützt Premium-Preisgestaltung für innovative Tofu-Varianten und steigert gleichzeitig das Mengenwachstum in konventionellen Segmenten. Städtische Zentren mit ihrer Konzentration pflanzlicher Restaurants und Facheinzelhändler führen diesen Trend an und positionieren Tofu als eine Mainstream-Proteinalternative statt als ein Nischengesundheitsprodukt.

Hohes Gesundheits- und Ernährungsbewusstsein

Jüngste im Journal of Food Science veröffentlichte Studien bestätigen die gesundheitlichen Vorteile von Tofu und betonen seine positive Wirkung auf die Darmgesundheit sowie sein Nährstoffprofil, das die Immunfunktion unterstützt. Europäische Verbraucher legen zunehmend Wert auf Proteinqualität und Bioverfügbarkeit. Diese Entwicklung positioniert Tofu als eine starke Alternative zu verarbeiteten Fleischprodukten, dank seiner minimalen Zutatenzusammensetzung und traditionellen Fermentierungsmethoden. Tofu bietet ein vollständiges Aminosäureprofil zusammen mit Isoflavonen und Phytonährstoffen, was ihn für gesundheitsbewusste Verbraucher, die bereit sind, in funktionelle Lebensmittel zu investieren, besonders attraktiv macht. EU-Vorschriften, die Ernährungstransparenz vorschreiben, stärken das Vertrauen der Verbraucher zusätzlich. Die einfache Zutatenliste von Tofu hebt sich vorteilhaft von den komplexen Rezepturen vieler pflanzlicher Fleischanaloga ab. Diese gesundheitsorientierte Positionierung treibt seine Beliebtheit an, insbesondere unter Fitnessbegeisterten und älteren Bevölkerungsgruppen, die leicht verdauliche Proteinquellen suchen.

Staatliche und institutionelle Förderung

Dänemarks nationaler Aktionsplan für pflanzliche Lebensmittel markiert eine bedeutende Transformation der europäischen Lebensmittelpolitik. Der Plan legt spezifische Finanzierungsmechanismen und Beschaffungsrichtlinien fest, die pflanzliche Proteine in öffentlichen Einrichtungen priorisieren. Die Finanzierung der Europäischen Investitionsbank in Höhe von 23,23 Millionen USD für Heura Foods unterstreicht die zunehmende Ausrichtung des institutionellen Kapitals auf das Wachstum des pflanzlichen Sektors. Das ISAAP-Projekt der EU bietet reproduzierbare Rahmenbedingungen für Mitgliedstaaten, um ähnliche Initiativen zu übernehmen, was möglicherweise zu einer breiteren staatlichen Unterstützung in ganz Europa führt. Institutionelle Käufer wie Schulen, Krankenhäuser und Betriebskantinen integrieren Tofu in ihre Speisepläne, um Nachhaltigkeitsziele zu erreichen und Anforderungen an die Ernährungsvielfalt zu erfüllen. Dieser strukturierte Ansatz erfüllt nicht nur diese Ziele, sondern mindert auch die Marktvolatilität, indem er stabile Nachfragekanäle sicherstellt, unabhängig von Veränderungen der Verbraucherpräferenzen.

Innovative Produktvarianten

Europäische Tofu-Hersteller nutzen fortschrittliche Lebensmitteltechnologie, um innovative Produkte zu entwickeln, die auf unterschiedliche Verbraucherpräferenzen und kulinarische Anwendungen zugeschnitten sind. Das EIT Food[2]EIT Food, „Tasty Texture Project – Neuartige Extrusionstechnologie für pflanzliche Proteine”, eitfood.eu-Projekt „Tasty Texture” demonstriert bedeutende Fortschritte in der Extrusionstechnologie für pflanzliche Proteine, die zu verbesserter Textur, verbessertem Mundgefühl und besserer Kochleistung führen. Tofu-Varianten aus gekeimten Sojabohnen zeichnen sich durch erhöhte Vitamin- und Mineralstoffgehalte sowie verbesserte Verdaulichkeit aus und sind damit eine gesündere Option für Verbraucher. Fermentierte Tofu-Produkte, wie Taifuns FeTo, bieten käseartige Geschmacksprofile, die den Geschmackspräferenzen europäischer Verbraucher entsprechen und die Attraktivität von Tofu in der Region weiter ausbauen. Verzehrfertige, vormarinierte Tofu-Optionen erfüllen die Bedürfnisse beschäftigter, zeitkritischer Verbraucher, indem sie Zubereitungshürden beseitigen und so die Verwendung in einer Vielzahl von Gerichten über die traditionelle asiatische Küche hinaus fördern. Darüber hinaus spricht Clearsprings Einführung von 200-g-Seiden-Tofu in Einzelportionsverpackungen effektiv Bedenken hinsichtlich der Portionskontrolle an, reduziert Lebensmittelverschwendung und berücksichtigt die Bedürfnisse kleinerer Haushalte, wodurch Tofu für ein breiteres Publikum zugänglicher und praktischer wird.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere pflanzliche Proteine | -2.3% | EU-weit, insbesondere in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Strenge Regulierungsstandards | -1.8% | Frankreich führend, potenzielle EU-weite Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von der Sojabohnen-Lieferkette | -1.5% | EU-weit, konzentriert in wichtigen Verarbeitungsregionen | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit und Anforderungen an die Kühlkette | -1.1% | EU-weit, insbesondere kleinere Einzelhändler betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch andere pflanzliche Proteine

Die allergenfreien Eigenschaften von Erbsenprotein machen es für Verbraucher mit Soja-Empfindlichkeiten zu einer attraktiven Option, während sein neutraler Geschmack seine Vielseitigkeit in verschiedenen kulinarischen Anwendungen erhöht. Deutsche Unternehmen sind Vorreiter bei der Innovation mit Erbsenprotein und nutzen inländisch angebaute Hülsenfrüchte, um die Importabhängigkeit zu minimieren – eine erhebliche Herausforderung für sojabasierte Alternativen. Darüber hinaus gewinnen alternative Proteine aus Quellen wie Hanf, Ackerbohnen und Mykoprotein stetig Marktanteile. Dieses Wachstum wird durch gezielte Marketingmaßnahmen vorangetrieben, die die Vorteile lokaler Beschaffung und ökologischer Nachhaltigkeit betonen. Infolgedessen stehen Tofu-Hersteller vor zunehmendem Wettbewerbsdruck, was sie dazu veranlasst, ihre Produkte durch überlegenen Geschmack, Fortschritte bei der Textur und die Entwicklung von Mehrwertrezepturen zu differenzieren, anstatt sich allein auf den Proteingehalt als Verkaufsargument zu stützen.

Strenge Regulierungsstandards

Die französische ANSES (Nationale Agentur für Lebensmittelsicherheit, Umwelt und Arbeitsschutz) hat eine Warnung vor sojabasierten Lebensmitteln in Schulkantinen ausgesprochen. Diese Empfehlung schafft erhebliche Marktzugangsbarrieren, da 76 % der Kinder im Alter von 3–5 Jahren, die Sojaprodukte verzehren, die von der ANSES festgelegten toxikologischen Referenzwerte für Isoflavone überschreiten[3]ANSES, „Sojabasierte Lebensmittel: ANSES empfiehlt die Einschränkung des Verzehrs bei Kleinkindern”, anses.fr. Da EU-Mitgliedstaaten ihre Lebensmittelsicherheitsempfehlungen häufig an denen Frankreichs und Deutschlands ausrichten, könnte diese regulatorische Haltung Frankreichs die breitere EU-Politikentwicklung beeinflussen. Die Einschränkung betrifft stark institutionelle Vertriebskanäle, die für Tofu-Hersteller aufgrund ihrer konsistenten und umsatzstarken Einnahmequellen von entscheidender Bedeutung sind. Darüber hinaus sehen sich Hersteller, die eine paneuropäische Distribution anstreben, aufgrund unterschiedlicher nationaler Auslegungen der EU-Lebensmittelsicherheitsvorschriften mit erhöhter Betriebskomplexität und höheren Markteintrittskosten konfrontiert. Diese regulatorischen Unsicherheiten hemmen nicht nur Investitionen in die Erweiterung von Produktionskapazitäten, sondern schränken auch Produktinnovationen für jüngere Verbraucher ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten treiben das Wachstum im Premium-Marktsegment

Im Jahr 2025 machten geräucherte und aromatisierte Tofu-Varianten 32,11 % des Marktes aus, was die Präferenz europäischer Verbraucher für praktische, verzehrfertige Proteinoptionen unterstreicht, die sich nahtlos in lokale kulinarische Traditionen integrieren lassen. Die bemerkenswerte CAGR von 14,08 % des Segments, die bis 2031 prognostiziert wird, spiegelt eine effektive Produktpositionierung wider, die die historisch mit einfachem Tofu verbundenen Geschmacks- und Texturherausforderungen adressiert. Taifuns Basilico- und Rosso-Varianten mit mediterranen Kräutern und getrockneten Tomaten veranschaulichen Lokalisierungsstrategien, die auf regionale Geschmackspräferenzen abgestimmt sind. Regulärer Tofu hält weiterhin einen bedeutenden Mengenanteil aufgrund seiner Vielseitigkeit und Erschwinglichkeit und spricht preissensible Verbraucher sowie Gastronomie-Betreiber an, die neutrale Proteinbasen suchen.

Angereicherte und funktionale Tofu-Varianten sind das am schnellsten wachsende Teilsegment und integrieren Vitamine, Mineralstoffe und bioaktive Verbindungen, um ihre Nährwertprofile über den grundlegenden Proteingehalt hinaus zu verbessern. Tofubars gereifte und geräucherte Varianten mit einer Haltbarkeit von 7 Monaten, hergestellt nach handwerklichen Methoden, erzielen einen Premium-Preis von 75,82 EUR pro Kilogramm, was die Bereitschaft der Verbraucher widerspiegelt, für Qualität und Innovation zu zahlen. Dieses Segment profitiert von der wachsenden Anspruchskenntnis europäischer Verbraucher in Bezug auf pflanzliche Ernährung und ihrer Präferenz für minimal verarbeitete Lebensmittel mit transparenten Zutatenlisten. Darüber hinaus erweitern Fortschritte bei Fermentierungstechniken, wie lakto-fermentierte Varianten, die Käsetexturen nachahmen, die Verwendungsanlässe und sprechen flexitarische Verbraucher an, die von Milchprodukten auf pflanzliche Alternativen umsteigen.

Nach Vertriebskanälen: Dominanz des Einzelhandels bei gleichzeitiger Beschleunigung im Gastronomiebereich

Im Jahr 2025 halten Off-Trade-Kanäle einen dominanten Marktanteil von 68,64 %, was den Wandel von Tofu von Nischengesundheitsläden hin zu Mainstream-Supermarktregalen in ganz Europa unterstreicht. Die Führungsposition dieses Segments wird durch Einzelhandelsketten vorangetrieben, die pflanzliche Produkte strategisch in dedizierten Bereichen positionieren und sie mit traditionellen Proteinoptionen integrieren, wodurch deren Konsum normalisiert wird. Discounthändler tragen erheblich zum Mengenwachstum bei. So verzeichneten beispielsweise deutsche Discountkanäle zwischen 2020 und 2024 einen beeindruckenden Anstieg des Umsatzes veganer Produkte um 114 %, wodurch pflanzliche Proteine für preisbewusste Verbraucher zugänglicher werden, wie vom Deutschen Bundesministerium für Ernährung und Landwirtschaft berichtet. Darüber hinaus zeichnen sich Online-Plattformen im Off-Trade-Segment durch das Angebot spezialisierter Varianten und Großeinkaufsmöglichkeiten aus, die der stationäre Handel häufig nicht bieten kann.

Obwohl das On-Trade-Segment einen kleineren Marktanteil ausmacht, weist es mit einer prognostizierten CAGR von 14,82 % bis 2031 das höchste Wachstumspotenzial auf. Dieses Wachstum wird durch professionelle Küchen vorangetrieben, die pflanzliche Proteine zunehmend integrieren, um Nachhaltigkeitsziele zu erreichen und unterschiedlichen Ernährungspräferenzen gerecht zu werden. The Tofoo Co.s Expansion in britische Pub-Ketten, Slug & Lettuce und JW Lees, verdeutlicht effektive Gastronomie-Penetrationsstrategien mit Fokus auf Menüinnovation und Köche-Schulungen. Die Einführung pflanzlicher Optionen bei Royal Ascot in seinen Fine-Dining-Betrieben, die rund 5.500 Gäste bedienen, spiegelt die wachsende Anerkennung von Tofu im Premium-Gastronomiesektor wider. Die Popularität von Tofu in der Gastronomie wird durch seine betrieblichen Vorteile weiter gestützt, darunter konstante Qualität, eine längere Haltbarkeit im Vergleich zu frischen Alternativen und Vielseitigkeit in den Zubereitungsmethoden, die gut zu professionellen Küchenabläufen passen.

Geografische Analyse

Im Jahr 2025 führt das Vereinigte Königreich Europa beim Tofu-Konsum an und hält einen Marktanteil von 25,42 %. Diese Führungsposition verdeutlicht die frühe Übernahme pflanzlicher Ernährungstrends und die fortgeschrittene Einzelhandelsinfrastruktur des Vereinigten Königreichs, die alternative Proteine normalisiert hat. Britische Verbraucher zeigen im Vergleich zu ihren kontinentalen Pendants eine größere Akzeptanz asiatischer Aromen und Kochtechniken, was die Integration von Tofu in Mainstream-Diäten erleichtert. The Tofoo Co., die über 60 % des britischen Tofu-Absatzes ausmacht, veranschaulicht die Wirksamkeit von Lokalisierungsstrategien. Diese Strategien konzentrieren sich auf britische kulinarische Anwendungen bei gleichzeitiger Beibehaltung authentischer asiatischer Produktionsmethoden, wie von The Grocer angemerkt. Jüngste Innovationen, wie die Einführung des Tiefkühlsortiments von The Tofoo Co. bei Tesco mit Tempura- und vormarinierten Optionen, sprechen „tofu-neugierige” Verbraucher an und erweitern die kulinarischen Einsatzmöglichkeiten von Tofu. Die etablierten Bio-Lebensmittelvertriebsnetze des Vereinigten Königreichs und die Bereitschaft der Verbraucher, für hochwertige pflanzliche Proteine einen Aufpreis zu zahlen, stärken den Markt weiter.

Frankreich erlebt trotz regulatorischer Herausforderungen wie der Einschränkung der ANSES bezüglich sojabasierter Lebensmittel in Schulkantinen (aufgrund von Isoflavon-Bedenken, die 76 % der Kinder im Alter von 3–5 Jahren betreffen) das schnellste Wachstum im europäischen Tofu-Markt, mit einer prognostizierten CAGR von 13,55 % bis 2031. Um diesen institutionellen Herausforderungen zu begegnen, konzentrieren sich französische Hersteller auf Premium-Einzelhandelssegmente und handwerkliche Methoden, die mit lokalen kulinarischen Traditionen übereinstimmen. Unternehmen wie Sojade (Triballat Noyal) nutzen Bio-Zertifizierungen und lokale Produktion, um qualitätsbewusste Verbraucher anzusprechen. Darüber hinaus führen sie innovative Geschmacksprofile ein, die mediterrane Kräuter und traditionelle französische Zutaten kombinieren, um ihre Marktattraktivität zu erweitern. Der französische Markt zeigt eine starke Präferenz für fermentierte Tofu-Varianten, die Käsetexturen nachahmen und Verbraucher ansprechen, die pflanzliche Milchalternativen suchen. Die Einhaltung der EU-Bio-Standards (FR BIO 001) stärkt das Verbrauchervertrauen und unterstützt Premium-Positionierungsstrategien.

Deutschland und die Niederlande, beides reife Märkte, verzeichnen ein stetiges Wachstum dank gut etablierter Bio-Lebensmittelvertriebsnetze und langjähriger Vertrautheit der Verbraucher mit pflanzlichen Alternativen. Zwischen 2020 und 2024 trugen deutsche Discounthändler erheblich zum Mengenwachstum bei und erzielten einen bemerkenswerten Anstieg des Umsatzes veganer Produkte um 114 %, wodurch pflanzliche Proteine für preissensible Verbraucher zugänglicher wurden. Die Niederlande bieten derweil, gestützt durch progressive Lebensmittelpolitik und ein gesteigertes Verbraucherbewusstsein für Nachhaltigkeit, günstige Bedingungen für Premium-Tofu-Varianten. Länder wie Italien, Spanien und Russland sind aufstrebende Akteure im Tofu-Markt. Italien sticht dabei besonders hervor als zweitgrößter Tofu-Exporteur der Welt mit einem Umsatz von 120,8 Millionen USD, was seine starken Produktionskapazitäten widerspiegelt, die ein beschleunigtes Wachstum des inländischen Marktes vorantreiben könnten.

Wettbewerbslandschaft

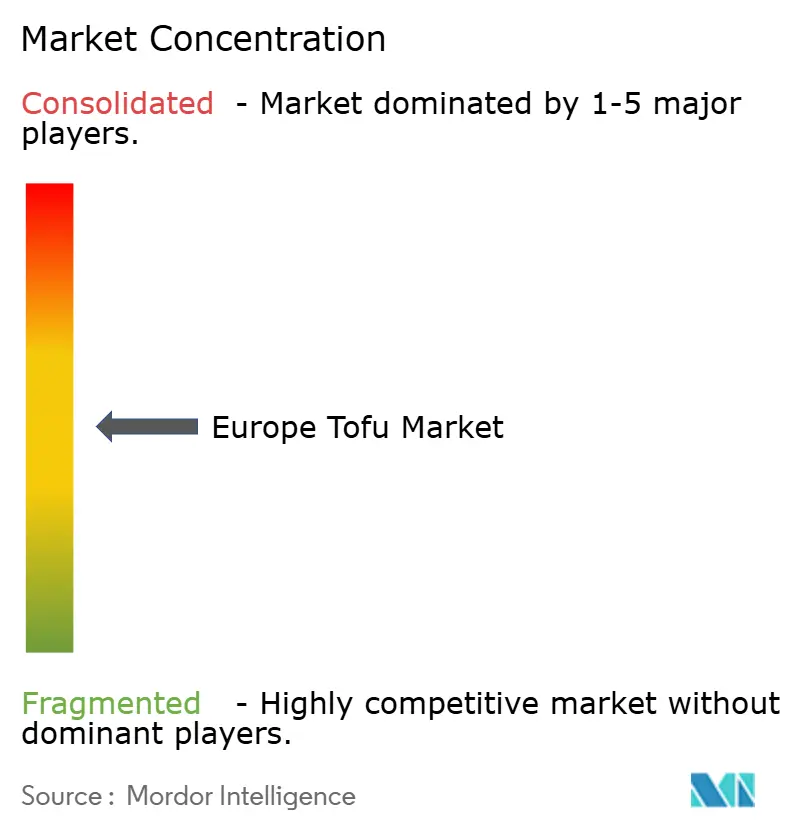

Im europäischen Tofu-Markt ist der Wettbewerb ausgewogen, mit einem Konzentrationsgrad von 5 von 10. Dieses Gleichgewicht lässt etablierte regionale Hersteller mit aufstrebenden Akteuren konkurrieren, die durch Innovation und strategische Positionierung ihre Nischen ausbauen. Unternehmen, die authentische asiatische Produktionstechniken geschickt mit den Geschmackspräferenzen europäischer Verbraucher verbinden, ernten die Früchte dieser Strategie. So hat The Tofoo Co. über 60 % des britischen Marktes erobert, während Taifun-Tofu im deutschen Bio-Segment führend ist. Der Markt erlebt eine Welle strategischer Konsolidierungen, unterstrichen durch die Übernahme von The Tofoo Co. durch Comitis Capital und die 69,70 Millionen USD schwere Übernahme von TofuTown durch die Vegan Food Group. Diese Schritte verdeutlichen nicht nur das Vertrauen der Investoren in die Wachstumsdynamik des Marktes, sondern unterstreichen auch die Bedeutung etablierter Vertriebsnetze.

Mit zunehmendem Wettbewerb investieren Unternehmen verstärkt in Produktinnovation und konzentrieren sich auf Technologien zur Verbesserung der Textur, Lokalisierung von Aromen und Optimierung der Verpackung, um Verbraucherwünschen wie Portionskontrolle und längerer Haltbarkeit gerecht zu werden. Der Einsatz modernster Technologien wird zum Merkmal der Wettbewerbsdifferenzierung. Hersteller konzentrieren sich auf die Verfeinerung der Textur, die Verbesserung der Geschmacksprofile und die Steigerung des Nährstoffgehalts, alles unter Sicherstellung eines sauberen Etiketts. Ein Paradebeispiel ist die EIT Food-Initiative „Tasty Texture”, die das Engagement der Branche für die Verbesserung der Funktionalität pflanzlicher Proteine durch modernste Extrusionsmethoden und Zutatenverfeinerung unterstreicht.

Es gibt eine wachsende Nachfrage in Premium-Segmenten, insbesondere unter gesundheitsbewussten Verbrauchern. Diese Verbraucher sind zunehmend bereit, einen Aufpreis für biologische, lokal bezogene und funktional angereicherte Tofu-Varianten zu zahlen. Gleichzeitig erschließen neue Marktteilnehmer Nischen mit handwerklichen Produktionstechniken, Direktvertrieb und der Bedienung von Gastronomie-Betreibern, die einzigartige pflanzliche Optionen suchen. Während die EU-Bio-Zertifizierungsstandards Herausforderungen für Neueinsteiger darstellen, stärken sie gleichzeitig die Marktposition etablierter Hersteller. Diese Hersteller navigieren nicht nur durch den Compliance-Dschungel, sondern nutzen die Zertifizierung auch als Qualitätsmerkmal, das ihre Premium-Marktstrategien in ganz Europa stärkt.

Marktführer der europäischen Tofu-Branche

Clearspring Limited

House Foods Group Inc.

Pulmuone Corporate

Taifun-Tofu GmbH

The Tofoo Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: THIS, ein im Vereinigten Königreich ansässiger Hersteller pflanzlicher Lebensmittel, kooperierte mit Omami, einem deutschen Start-up, um eine innovative Tofu-Reihe aus Kichererbsen anstelle von Sojabohnen einzuführen. Der Tofu ist in zwei Geschmacksrichtungen erhältlich: Leicht Gewürzt und Chili-Gewürzt. Die Leicht Gewürzte Variante, mit Salz und Pfeffer mariniert, wird als vielseitig für verschiedene Gerichte beschrieben. Die Chili-Gewürzte Variante mit einer Chili-Marinade eignet sich hingegen gut für mexikanisch und asiatisch inspirierte Rezepte.

- September 2025: Clearspring brachte eine Einzelportionsversion (200 g) seines meistverkauften biologischen japanischen Tofus auf den Markt, die auf moderne Verbraucher und Flexitarier abzielt. Die Einzelportionspackung, entwickelt um Probleme der Lebensmittelverschwendung durch überdimensionierte Portionen zu adressieren, bietet mehr Flexibilität für kleinere Haushalte und einen mobilen Lebensstil.

- April 2024: Omami, ein Berliner Start-up, brachte Tofu aus Kichererbsen auf den Markt. Die Produkte werden in der eigenen Produktionsstätte des Unternehmens hergestellt und das Unternehmen garantiert kurze Lieferketten.

- Februar 2024: Die Vegan Food Group übernahm das deutsche Unternehmen TofuTown, einen führenden Bio-Fleischalternativhersteller, der auf Tofu, pflanzliche Aufstriche und Fleischersatzprodukte spezialisiert ist. Die Übernahme ermöglichte es der Vegan Food Group, ihr Wachstum im Vereinigten Königreich und in der EU in den Kategorien Kühlprodukte, Tiefkühlprodukte und Trockenprodukte zu beschleunigen, sowohl über Marken- als auch über Eigenmarken-Einzelhandel sowie über Gastronomiekanäle.

Berichtsumfang des europäischen Tofu-Markts

Off-Trade und On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien und Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Regulär |

| Geräuchert/Aromatisiert |

| Angereichert/Funktional |

| On-Trade | Hotels |

| Restaurants | |

| Catering | |

| Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Russland |

| Niederlande |

| Übriges Europa |

| Produkttyp | Regulär | |

| Geräuchert/Aromatisiert | ||

| Angereichert/Funktional | ||

| Vertriebskanäle | On-Trade | Hotels |

| Restaurants | ||

| Catering | ||

| Off-Trade | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch verzehrt wird. Fleischersatzprodukte ahmen typischerweise die Eigenschaften bestimmter Fleischsorten nach, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es ist ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit widersteht der Flüssigkeitsaufnahme beim Kochen und bei anderen Prozessen zur Zubereitung des Lebensmittels für den Verzehr, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleischs, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist eine weitere Bezeichnung für einen Schlachthof und bezeichnet die Räumlichkeit, die für das Schlachten von Tieren, deren Fleisch für den menschlichen Verzehr bestimmt ist, genutzt wird oder damit in Verbindung steht. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besatzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASF) | Es ist eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus der Familie Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen vorkommt, die weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer bekannt sind. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse aus Schottland stammt. Für die Kennzeichnung „Zertifiziertes Angus-Rindfleisch” ist eine Zertifizierung der American Angus Association erforderlich. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rasse von Rindern stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine progressive neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutscher Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrustkernstück ist eines der neun Rinderprimalstücke. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg. |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch trennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnchen-Tender | Es bezeichnet Hühnerfleisch, das aus den Musculus pectoralis minor eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Fleischstück vom Rind, das Teil des Chuck-Primals ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Cornend Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wurde, typischerweise kalt serviert. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit für die Quantifizierung von Fleisch. 1 CWT = 50,80 kg. |

| Keule | Es bezeichnet ein Hühnerbein ohne die Oberschenkelkeule. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets entnommen wird. |

| Flanksteak | Es ist ein Rindersteak aus der Flanke, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch mechanischer Magen eines Vogels genannt. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreiden vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer durch Soja und Mais sowie andere Zusätze ergänzten Diät gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futtermittel gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch zur Verhinderung von Verderb. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rasse aus Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutscher Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rückenbereich einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Schweinefettwürfel enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Variante pikanter Salami aus gepökeltem Fleisch. |

| Bauchfleisch | Es bezeichnet ein Vorderviertelstück vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die spätes reproduktives Versagen und schwere Lungenentzündung bei neugeborenen Schweinen verursacht. |

| Primatstücke | Es bezeichnet die wichtigsten Teilstücke des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Vorbereitung oder Zubereitung gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr keiner weiteren Zubereitung oder Verarbeitung bedarf. |

| Retort-Verpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Round Steak | Es bezeichnet ein Rindersteak aus der Hinterkeule der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindersteak, das aus dem Übergang zwischen Keule und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel, die ein Weichtier mit einer gerippten zweiteiligen Schale ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestell-Point-of-Sale-System (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Sirloin | Es ist ein Rindersteak aus dem unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindersteak, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenvarietät aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigter Fette, die natürlich in geringen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen und Krevetten, die in Gebieten in der Nähe des Äquators gezüchtet werden, im Allgemeinen an der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Erzeugnissen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.