Größe und Marktanteil des europäischen Zylinderschlossmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.65 Milliarden US-Dollar |

| Marktgröße (2030) | 0.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Zylinderschlossmarktes von Mordor Intelligence

Die Größe des europäischen Zylinderschlossmarktes beläuft sich im Jahr 2025 auf 650 Millionen USD und wird bis 2030 voraussichtlich 810 Millionen USD erreichen, was einer CAGR von 4,47 % entspricht und den stetigen Wandel des Sektors von rein mechanischer Hardware hin zu intelligenten Sicherheitsökosystemen unterstreicht. Eine robuste Nachrüstungsnachfrage im alternden Wohngebäudebestand des Kontinents sichert die Absatzmengen, während die Erholung des Mehrfamilienhausbaus und die Durchsetzung aktualisierter Anforderungen der EU-Bauproduktenverordnung (BauPVO) zusätzliche Wachstumsimpulse liefern. Preissensible Hauseigentümer bevorzugen weiterhin bewährte mechanische Stiftzuhaltungsdesigns, doch einkommensstärkere Nutzer setzen zunehmend auf elektronische Zylinder für die Fernverwaltung von Zugangsdaten, insbesondere in Deutschland, den Niederlanden und den nordischen Märkten. Die wachsende Präferenz der Versicherer für nach EN 1303 und TS007 zertifizierte Zylinder treibt die Premiumisierung voran, und durch soziale Medien befeuerte Anti-Snap-Kampagnen beschleunigen die Austauschzyklen im Wohnsegment zusätzlich. Auf der Kostenseite stellen Kupfer- und Zinkschwankungen mechanische Plattformen vor Herausforderungen und drängen Anbieter zu elektronischen und hybriden Designs mit geringerem Metallanteil.

Wichtigste Erkenntnisse des Berichts

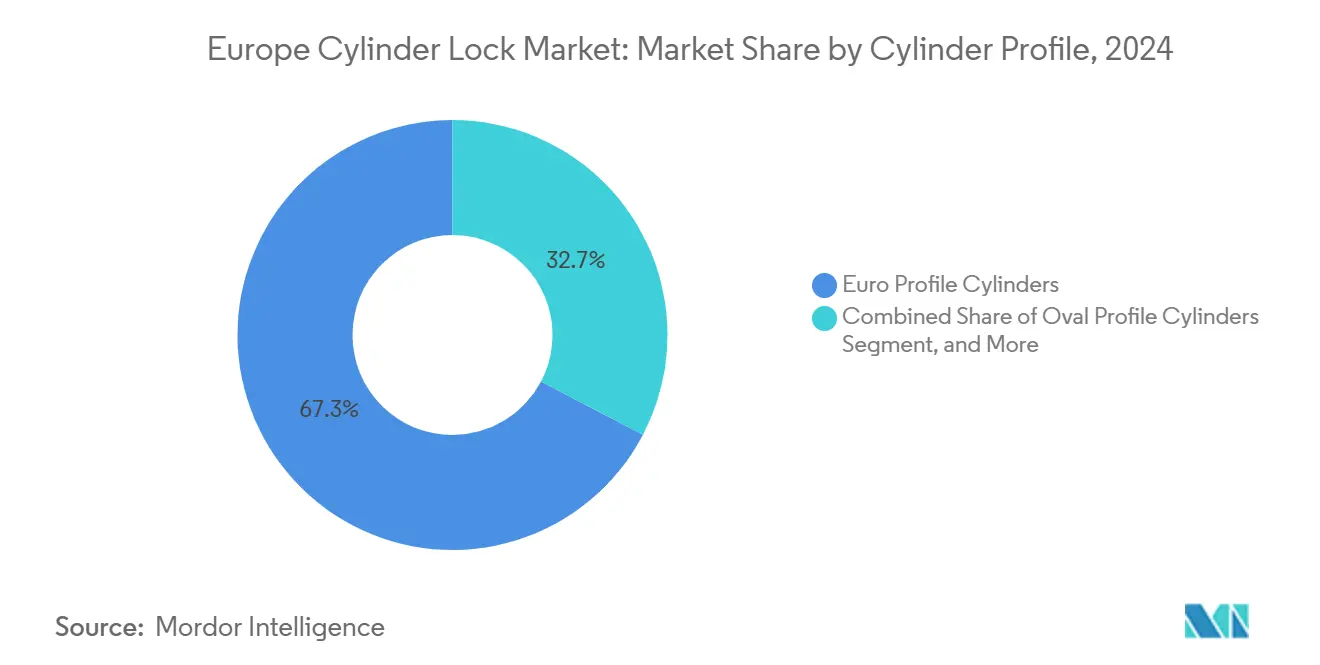

- Nach Zylinderprofil führten Euro-Profilzylinder mit einem Marktanteil von 67,32 % im europäischen Zylinderschlossmarkt im Jahr 2024; intelligente elektronische Zylinder werden bis 2030 voraussichtlich mit einer CAGR von 4,47 % wachsen.

- Nach Betätigungsmechanismus hielten mechanische Stiftzuhaltungssysteme im Jahr 2024 einen Anteil von 69,21 % an der Größe des europäischen Zylinderschlossmarktes; elektronische RFID/Bluetooth-Varianten werden bis 2030 mit einer CAGR von 4,47 % wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Umsatzanteil von 76,48 % auf den Wohnbereich; gewerbliche Anwendungen werden bis 2030 voraussichtlich eine CAGR von 4,47 % verzeichnen.

- Nach Sicherheitsklasse entfielen im Jahr 2024 54,32 % der Größe des europäischen Zylinderschlossmarktes auf Standardprodukte; Premium-Hochsicherheitslösungen werden bis 2030 mit einer CAGR von 4,47 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2024 einen Anteil von 21,76 %, während Polen im Prognosezeitraum die schnellste CAGR von 4,64 % verzeichnen dürfte.

Trends und Erkenntnisse im europäischen Zylinderschlossmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom bei Wohngebäudesanierung und Sicherheitsaufrüstung | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Gesamteuropäische Erholung im Mehrfamilienhausbau | +0.8% | Polen, Niederlande, Spanien | Langfristig (≥ 4 Jahre) |

| Einhaltung der Versicherungsstandards EN 1303 / TS007 | +1.0% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Einführung von Smart-Home- und IoT-Nachrüstungen | +0.9% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien gefördertes Anti-Snap-Bewusstsein | +0.4% | Vereinigtes Königreich, Irland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| EU-BauPVO-Vorstoß zur Offenlegung von Recyclingfähigkeit | +0.2% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Wohngebäudesanierung und Sicherheitsaufrüstung

Die Ersatznachfrage bleibt das Rückgrat des europäischen Zylinderschlossmarktes, da Hauseigentümer wesentliche Sicherheitsverbesserungen gegenüber optionalen Renovierungsmaßnahmen priorisieren. Die deutschen Renovierungsausgaben blieben im Jahr 2024 positiv, obwohl die Neubautätigkeit zurückging, was auf strukturelle Widerstandsfähigkeit hindeutet. [1]Hauptverband der Deutschen Bauindustrie, "Baumarktausblick 2025," bauindustrie.de Versicherungsrabatte von 5–10 % für TS007-zertifizierte Zylinder schaffen zusätzliche Anreize für Aufrüstungen und bieten einen direkten monetären Vorteil für die Anschaffung von Premium-Hardware. Viele Haushalte betrachten Schlösser inzwischen als werterhaltende Investition statt als Wartungsaufwand, was die Nachfrage nach Hochsicherheitsmodellen fördert. Der Wandel verbreitert auch den Umsatzmix zugunsten von Aftermarket-Kanälen mit höheren Margen für serviceorientierte Installateure. Folglich sind Hersteller, die zertifizierte Produkte mit schnellem Schlüsseldienst-Support bündeln, gut positioniert, um einen überproportionalen Anteil dieses sanierungsgetriebenen Zyklus zu gewinnen.

Gesamteuropäische Erholung im Mehrfamilienhausbau

Institutionell finanzierte Wohnungsbauprojekte übertreffen Einfamilienhausstarts, insbesondere in Polen, wo EU-Strukturfonds große Sozialwohnungspipelines unterstützen. Jeder Komplex spezifiziert Hunderte identischer Zylinder, was Mengenvorteile schafft und die Stückbeschaffungskosten senkt. Holzrahmenbauweise im Mehrfamilienhausbau verbreitet sich in den Niederlanden und im Baltikum und erfordert spezielle feuerfeste Euro-Profile, die nur wenige Niedrigpreisimporteure in großem Maßstab liefern können. Anbieter mit EN 1634-1- und EN 13501-2-Zertifizierungen erlangen den Status bevorzugter Lieferanten und stärken die Markenbindung bei Generalunternehmern. Da sich die Projektauftragsbestände bis über 2028 erstrecken, sichert dieser Bauboom eine stetige Basisnachfrage, selbst wenn die DIY-Renovierungsausgaben nachlassen.

Einhaltung der Versicherungsstandards EN 1303 / TS007

Versicherer verankern zunehmend EN 1303 Klasse 6 oder TS007 3-Stern-Kriterien in gewerbliche Immobilienpolicen und wandeln freiwillige Aufrüstungen in obligatorische Compliance-Kosten um. Britische Versicherer verweigern routinemäßig die Deckung für neue Einzelhandelsstandorte ohne zertifizierte Anti-Snap-Zylinder. Baubehörden in Deutschland und den Niederlanden haben begonnen, auf dieselben Standards zu verweisen, und zwingen Architekten, konforme Hardware bereits in der Planungsphase vorzuschreiben, um spätere Nachrüstungen zu vermeiden. Hersteller mit vollständigen Prüfberichten von ift Rosenheim und BRE Group können einen Preisaufschlag von 15–20 % erzielen und dennoch den Endnutzern durch niedrigere jährliche Versicherungsprämien eine Nettokosteneinsparung bieten. Dieser normengetriebene Zyklus belohnt Innovationen bei Aufbohrschutz, bohrfesten Kernen und modularen Schlüsselkontrollplattformen.

Einführung von Smart-Home- und IoT-Nachrüstungen

Matter- und Thread-kompatible Zylinder ermöglichen die Aufrüstung bestehender Türen ohne Austausch von Einsteckschlössern oder Schließblechen – ein entscheidender Vorteil im reifen Wohngebäudebestand Europas. Frühe Anwender in den Niederlanden und nordischen Ländern berichten von schnellerer Mieterfluktuation in Mietobjekten mit Smartphone-Zugang, was auf ein Umsatzpotenzial für Immobilienverwalter hindeutet. Deutsche Hersteller bündeln nun Ultra-Breitband-Näherungsentsperrung mit mechanischen Ausfallsicherungen, damit elektronischer Komfort die physische Widerstandsfähigkeit nicht beeinträchtigt. [2]iLOQ, "Intelligente Schließlösungen," iloq.com Softwaredefinierte Funktionen wie Gastzugangscodes und Prüfprotokolle schaffen wiederkehrende Abonnementeinnahmen, die den Umsatz von einmaligen Hardwareverkäufen entkoppeln. Mittelfristig wird die IoT-Durchdringung den Übergang des europäischen Zylinderschlossmarktes hin zu dienstleistungsorientierten Geschäftsmodellen unterstützen, die die Anfälligkeit gegenüber Rohstoffschwankungen dämpfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisdruck durch kostengünstige asiatische Importe | -0.6% | Wertorientiertes Segment EU-weit | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.3% | Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Kupfer- und Zinkpreisvolatilität | -0.4% | Produktionszentren EU-weit | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Schlüsseldienst-Fachkräften | -0.2% | Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch kostengünstige asiatische Importe

Zylinder im Einstiegssegment für den Wohnbereich stehen unter starkem Preisdruck durch Importeure, die Euro-Profilabmessungen zu einem Bruchteil der lokalen Produktionskosten nachbilden. Käufer in Baumärkten in Südeuropa wählen häufig die günstigsten Artikel, was die Margen inländischer Hersteller schmälert, die bereits durch höhere Energiekosten belastet sind. Compliance-Hürden schützen Premium-Anbieter jedoch teilweise: Jede importierte Einheit muss weiterhin nach EN 1303 geprüft und mit CE-Kennzeichnung versehen werden, was 8–10 Wochen Vorlaufzeit und Tausende von Euro an Zertifizierungsgebühren hinzufügt. Anbieter mit lokaler Montage können gegenüber Importeuren von Fertigwaren durch kürzere Lieferzeiten und individuelle Schließanlagen punkten. Der Nettoeffekt dämpft das Umsatzwachstum im Niedrigpreissegment, verstärkt aber gleichzeitig die Migration hin zu Hochsicherheitskategorien, in denen Importeure Schwierigkeiten haben, strenge Prüfzyklen zu bestehen.

Kupfer- und Zinkpreisvolatilität

Die Metallpreise stiegen im Jahr 2024 um 15–20 %, was die Materialkosten für Messingkerne und Zinkdruckgussgehäuse in die Höhe trieb. [3]London Metal Exchange, "Kupfer- und Zinkpreisdaten," lme.com Hersteller, die durch jährliche OEM-Lieferverträge gebunden waren, absorbierten den Großteil des Anstiegs und verzeichneten sinkende Bruttogewinne, bis Katalogpreisanpassungen wirksam wurden. Das Risiko ist am höchsten bei rein mechanischen Produktportfolios, während elektronische Zylinder stärker auf Leiterplatten und Kunststoffe angewiesen sind. Zur Absicherung wechselten mehrere Unternehmen in unkritischen Bereichen zu Aluminiumlegierungskolben und reduzierten den Messinganteil um bis zu 30 %, ohne die Festigkeit zu beeinträchtigen. Andere führten Wartungssets ein, die Kerne aufarbeiten statt ganze Zylinder zu ersetzen, was den Metallverbrauch senkt und die Margen stabilisiert. Die anhaltende Volatilität belastet weiterhin den europäischen Zylinderschlossmarkt, beschleunigt aber auch die Einführung alternativer Materialien und hybrider elektronischer Designs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zylinderprofil: Euro-Standard treibt Marktkonsolidierung voran

Euro-Profilzylinder machten im Jahr 2024 67,32 % der Größe des europäischen Zylinderschlossmarktes aus und bleiben die Standardspezifikation bei Neubau- und Renovierungsprojekten. Die modulare Natur der Euro-Abmessungen ermöglicht es Großhändlern, weniger Artikel zu bevorraten und dabei mehrere Türtypen abzudecken, was die Lagerumschlagshäufigkeit verbessert und Logistikkosten senkt. Hersteller nutzen diese Skalierung, um in Aufbohrschutztechnologien und intelligente Einsätze zu reinvestieren und den Standard weiter zu festigen. Intelligente elektronische Euro-Zylinder verzeichnen bis 2030 eine CAGR von 4,47 % dank der Bluetooth-Einführung bei Nachrüstungen in Mehrfamilienhäusern mit hoher Belegungsdichte.

Runde und ovale Profile nehmen gemeinsam einen schrumpfenden Anteil ein, da Sanierungen von Bestandsgebäuden abgeschlossen werden und Neubauten zu standardisierter Hardware tendieren. Dennoch besteht im Vereinigten Königreich eine Nischenachfrage nach ovalen Ersatzteilen und in Schweden nach traditionellen runden Einsteckschlössern. Anbieter, die Kleinserienwerkzeuge für diese Formen vorhalten, können überdurchschnittliche Margen erzielen, da der Wettbewerb geringer ist, wenn auch bei niedrigen Volumina. Im Prognosezeitraum wird die Konsolidierung um Euro-Profile die Zertifizierungsprozesse vereinfachen und Produktentwicklungszyklen verkürzen, was Netzwerkeffekte stärkt, die den europäischen Zylinderschlossmarkt beflügeln.

Nach Betätigungsmechanismus: Elektronische Systeme fordern mechanische Dominanz heraus

Mechanische Stiftzuhaltungskerne hielten im Jahr 2024 einen Marktanteil von 69,21 % im europäischen Zylinderschlossmarkt, bevorzugt wegen geringer Kosten, Vertrautheit bei Schlüsseldiensten und bewährter Langlebigkeit. Dennoch wird ihr Anteil voraussichtlich sinken, da Elektronik für Prüfprotokolle und Fernentsperrfunktionen an Glaubwürdigkeit gewinnt. Elektronische RFID- und Bluetooth-Modelle spiegeln die CAGR des Gesamtmarktes von 4,47 % wider, starten jedoch von einer kleineren Basis, was sie zum wichtigsten Motor für inkrementelle Umsätze macht.

Mechatronische Hybride überbrücken die Lücke und kombinieren mechanische Schlüsselkanäle mit batteriebetriebenen Zugangsdatenmodulen. Facility-Manager schätzen diese Redundanz, da sie bei Stromausfällen eine physische Übersteuerung ermöglicht. Die Einführung cloudbasierter Zugangsdatenverwaltung senkt auch die Schlüsselkontrollkosten in Coworking-Büros und Studentenwohnheimen. Da sich Halbleiterengpässe entspannen, könnte die Kostenparität zwischen einfachen elektronischen Zylindern und Premium-Mechanikeinheiten vor 2028 eintreten und die Digitalisierungswelle im europäischen Zylinderschlossmarkt beschleunigen.

Nach Endnutzersektor: Gewerbliches Wachstum fordert Führungsposition des Wohnbereichs heraus

Wohnbauprojekte repräsentierten im Jahr 2024 76,48 % der Größe des europäischen Zylinderschlossmarktes, was den umfangreichen installierten Bestand an Wohneinheiten des Kontinents und einen stetigen Umsatz in Sanierungszyklen widerspiegelt. Die Prioritäten der Hauseigentümer liegen auf Erschwinglichkeit und schneller Installation, was die Volumennachfrage nach mechanischen Euro-Zylindern der Klasse 5 aufrechterhält. Dennoch drängt Smart-Home-Marketing einkommensstärkere Haushalte zunehmend zu elektronischen Nachrüstungen, die in unter 15 Minuten in Betrieb genommen werden können.

Gewerbliche Liegenschaften – Büros, Einzelhandelsstandorte und gemischt genutzte Gebäude – werden bis 2030 voraussichtlich eine CAGR von 4,47 % erzielen, da biometrische Lesegeräte und zeitgestempelte Prüfprotokolle zum Standard für zugangskontrollierte Bereiche werden. Institutionelle Käufer wie Krankenhäuser und Flughäfen setzen auf Hochsicherheitszylinder, die in zentrale Alarmanlagen integriert sind, und legen Wert auf Compliance und Rückverfolgbarkeit gegenüber dem Stückpreis. Da gewerbliche Verträge häufig Wartungsleistungen bündeln, können Anbieter wiederkehrende Einnahmequellen im Rahmen mehrjähriger Servicevereinbarungen sichern und damit das Ertragsprofil der europäischen Zylinderschlossbranche diversifizieren.

Nach Sicherheitsklasse: Premium-Lösungen gewinnen an Marktdynamik

Produkte der Standardklasse ≤5 machten im Jahr 2024 54,32 % der Größe des europäischen Zylinderschlossmarktes aus, hauptsächlich aufgrund von Massensanierungen im Wohnbereich und Neubauten im Einstiegssegment. Versicherungsanreize und das Bewusstsein in sozialen Medien bewegen Verbraucher die Wertskala nach oben und steigern die Nachfrage nach Anti-Snap-Zylindern der Klassen 6–7. Hersteller bündeln patentierte Nockenkonstruktionen und eingeschränkte Schlüsselprofile, die illegale Vervielfältigung verhindern – Merkmale, die in risikoreichen städtischen Bereichen inzwischen als unverzichtbar gelten.

Premium-Hochsicherheitsmodelle verzeichnen mit einer CAGR von 4,47 % das schnellste Wachstum, da Banken, Rechenzentren und Betreiber kritischer Infrastrukturen auf Zylinder umsteigen, die nach VdS B oder UL 437 zertifiziert sind. Diese Käufer benötigen auch eine lückenlose Schlüsselverfolgung und Cloud-Zugangsdatenwiderruf, was die Lieferantenbeziehungen über die Hardwarelieferung hinaus verlängert. Da sich cyber-physische Bedrohungen annähern, werden Premium-Zylinder, die gehärtete mechanische Kerne mit verschlüsselter Elektronik kombinieren, die Margenausweitung des europäischen Zylinderschlossmarktes unterstützen.

Geografische Analyse

Deutschland hielt im Jahr 2024 einen Marktanteil von 21,76 % am europäischen Zylinderschlossmarkt, gestützt durch strenge Versicherungsvorschriften und ein ausgereiftes Vertriebsnetz, das Hochsicherheitsprodukte bevorzugt. Obwohl die Baugenehmigungen für Wohngebäude im Jahr 2024 zurückgingen, lenkt eine Sozialwohnungszuweisung von 3,5 Milliarden EUR für 2025 die Beschaffung auf zertifizierte Zylinder der Klasse 6 und gleicht die Volumenschwäche im privaten Sektor teilweise aus. Deutsche Hersteller fungieren auch als regionale Exporthubs und liefern fertige Euro-Kerne an benachbarte Märkte mit kürzeren Lieferzeiten als asiatische Wettbewerber.

Polen wird bis 2030 voraussichtlich die schnellste CAGR von 4,64 % erzielen, da EU-finanzierte Mehrfamilienprojekte und Infrastrukturaufrüstungen die EN 1303-Konformität für Tausende von Einheiten vorschreiben. Städtische Wohnungsbaugesellschaften in Warschau und Krakau verhandeln Rahmenverträge, die Installation und fünfjährige Wartung bündeln und für teilnehmende Anbieter planbare Rentenströme schaffen. Rasche Urbanisierung und steigende verfügbare Einkommen erhöhen zudem die Durchdringungsrate elektronischer Zylinder in neuen Wohnungen.

Reife Märkte in Frankreich, dem Vereinigten Königreich, Italien, Spanien und den Niederlanden weisen unterschiedliche Entwicklungsverläufe auf. Der französische Bausektor verzeichnete im Jahr 2024 12.700 Unternehmensschließungen, doch Renovierungsanreize stabilisieren die Zylindernachfrage, insbesondere für Anti-Snap-Ersatz in Vorstadtwohnungen. Das Vereinigte Königreich setzt TS007 3-Stern-Standards in der Versicherungszeichnung durch und beschleunigt die Einführung von Premium-Kernen sowohl im Wohn- als auch im Kleingewerbebereich. Italien und Spanien profitieren von der Hotelmodernisierung im Zuge der Tourismuserholung, während die Niederlande aufgrund hoher Breitbanddurchdringung und ausgeprägter DIY-Kultur bei der elektronischen Einführung führend sind. Insgesamt unterstützen diese Dynamiken eine ausgewogene geografische Streuung, die das Einzelländerrisiko für Anbieter im europäischen Zylinderschlossmarkt mindert.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die fünf größten Anbieter schätzungsweise rund 60 % des Gesamtumsatzes durch umfangreiche Patentportfolios und paneuropäische Distribution kontrollieren. ASSA ABLOY hat seine Smart-Lock-Kompetenz durch die Übernahme von 3millID und Third Millennium für 21 Millionen USD im Januar 2025 vertieft und damit digitale Identitätsfähigkeiten gesichert, die sein mechanisches Erbe ergänzen. Die Übernahmen von Van den Berg und TANlock durch dormakaba erweitern seinen Fußabdruck in der Benelux-Region und Deutschland und fügen internes Know-how in der Firmware für elektronische Zylinder hinzu, was die Markteinführungszeit für Thread-kompatible Modelle verkürzt.

Allegions Übernahme von Trimco Hardware erweitert sein Sortiment an Architekturbeschlägen und ermöglicht gebündelte Angebote, die Zylinder, Türschließer und Panikbeschläge für gewerbliche Nachrüstungen kombinieren. Schneider Electric ist ein aufstrebender angrenzender Wettbewerber: Seine Einheit für Energiemanagement verzeichnete im ersten Halbjahr 2024 ein organisches Wachstum von 9,4 %, wobei Gebäudezugangslösungen als wesentlicher Beitrag genannt wurden. Kleinere Spezialisten wie iLOQ nutzen SaaS-basierte Zugangsdatenplattformen, um Platzhirsche beim Gesamtbetriebsaufwand zu unterbieten. Chinesische Marktteilnehmer zielen derweil auf preissensible Klasse-5-Nischen ab, stehen jedoch vor Hürden bei europäischen Brand- und Haltbarkeitsprüfungen.

Strategische Schwerpunkte konzentrieren sich nun auf cyber-gehärtete Elektronik, Cloud-Zugangsdaten-Ökosysteme und Lebenszyklusserviceverträge. Anbieter, die in Ultra-Breitband-Näherungsentsperrung, biometrische Schlüsselkanäle und Post-Quanten-Verschlüsselung investieren, werden den Technologievorsprung ausbauen. Diejenigen, die auf ausgereifte mechanische Volumina angewiesen sind, müssen entweder die Wertschöpfungskette aufsteigen oder riskieren eine Kommoditisierung, während die europäische Zylinderschlossbranche auf wiederkehrende Umsatzmodelle umstellt.

Marktführer der europäischen Zylinderschlossbranche

ASSA ABLOY AB

dormakaba Holding AG

Allegion plc

EVVA Sicherheitstechnologie GmbH

ABUS August Bremicker Söhne KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Allegion schloss die Übernahme von Trimco Hardware ab und vertiefte damit sein Architekturbeschlag-Portfolio für gewerbliche Türsicherheitslösungen.

- Februar 2025: Der deutsche Bundeshaushalt stellte 3,5 Milliarden EUR (3,8 Milliarden USD) für den sozialen Wohnungsbau bereit und löste damit eine großangelegte Beschaffung von EN 1303-konformen Zylinderschlössern aus.

- Januar 2025: ASSA ABLOY schloss die Übernahme von 3millID und Third Millennium für 21 Millionen USD ab und erweiterte damit seine Fähigkeiten im Bereich digitale Identität und elektronische Zylinder.

- Januar 2025: Aktualisierte Bestimmungen der EU-Bauproduktenverordnung traten in Kraft und verpflichten Hersteller von Zylinderschlössern zur Offenlegung von Umwelt- und Recyclingfähigkeitsdaten.

Berichtsumfang des europäischen Zylinderschlossmarktes

| Euro-Profilzylinder |

| Oval-Profilzylinder |

| Rund-Profilzylinder |

| Intelligente / Elektronische Zylinder |

| Mechanische Stiftzuhaltung |

| Mechatronik (Mechanik + Elektronik) |

| Elektronisches Tastenfeld / RFID / Bluetooth |

| Wohnbereich |

| Gewerbe |

| Institutioneller und öffentlicher Bereich |

| Industrie |

| Standardsicherheit (≤Klasse 5 EN1303) |

| Hochsicherheit (Klasse 6–7 EN1303 / TS007 3-Stern) |

| Premium-Hochsicherheit (VdS / BHMA / UL) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Russland |

| Übriges Europa |

| Nach Zylinderprofil | Euro-Profilzylinder |

| Oval-Profilzylinder | |

| Rund-Profilzylinder | |

| Intelligente / Elektronische Zylinder | |

| Nach Betätigungsmechanismus | Mechanische Stiftzuhaltung |

| Mechatronik (Mechanik + Elektronik) | |

| Elektronisches Tastenfeld / RFID / Bluetooth | |

| Nach Endnutzersektor | Wohnbereich |

| Gewerbe | |

| Institutioneller und öffentlicher Bereich | |

| Industrie | |

| Nach Sicherheitsklasse | Standardsicherheit (≤Klasse 5 EN1303) |

| Hochsicherheit (Klasse 6–7 EN1303 / TS007 3-Stern) | |

| Premium-Hochsicherheit (VdS / BHMA / UL) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Zylinderschlossmarkt im Jahr 2025?

Die Größe des europäischen Zylinderschlossmarktes beträgt im Jahr 2025 650 Millionen USD und wird bis 2030 voraussichtlich 810 Millionen USD erreichen.

Welches Zylinderprofil ist in Europa am beliebtesten?

Euro-Profilzylinder halten aufgrund standardisierter Abmessungen und austauschbarer Installation einen Marktanteil von 67,32 %.

Welche Wachstumsrate wird für intelligente elektronische Zylinder erwartet?

Intelligente elektronische Zylinder werden bis 2030 voraussichtlich mit einer CAGR von 4,47 % wachsen und damit mechanische Einheiten übertreffen.

Warum treiben Versicherer die Nachfrage nach Premium-Zylindern an?

Versicherer verlangen zunehmend nach EN 1303 oder TS007 zertifizierte Hardware und bieten Prämienrabatte von bis zu 10 % für konforme Installationen.

Welches europäische Land verzeichnet die schnellste Wachstumsdynamik bei der Einführung von Zylinderschlössern?

Polen führt das Wachstum mit einer CAGR von 4,64 % an, unterstützt durch EU-finanzierte Sozialwohnungs- und Infrastrukturprojekte.

Wie beeinflussen Rohstoffkosten das Produktdesign?

Volatile Kupfer- und Zinkpreise veranlassen Hersteller, alternative Legierungen und elektronische Kerne einzusetzen, die weniger auf Metalle angewiesen sind.

Seite zuletzt aktualisiert am: