Marktgröße und Marktanteil für Montelukast API in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

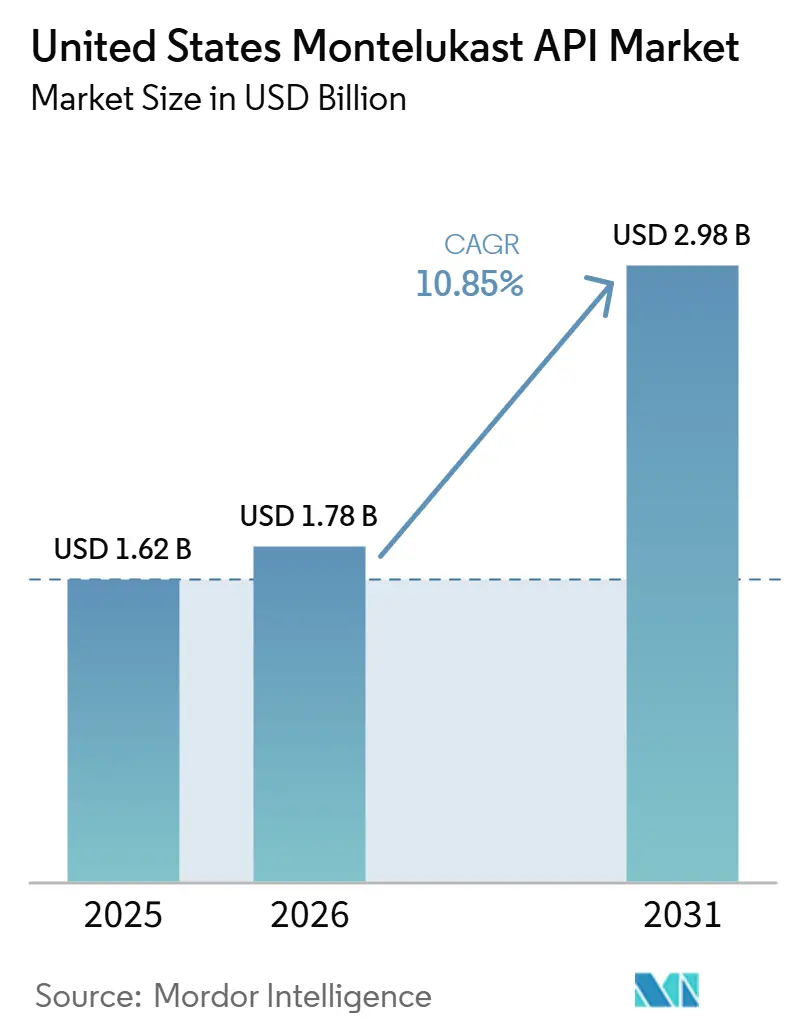

| Marktgröße im Basisjahr (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Montelukast API in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Montelukast API in den Vereinigten Staaten wird voraussichtlich von 1,62 Milliarden USD im Jahr 2025 und 1,78 Milliarden USD im Jahr 2026 auf 2,98 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 10,85 % verzeichnen.

Der Markt für Montelukast API in den Vereinigten Staaten wird weiterhin durch eine große Patientenbasis mit chronischen Atemwegserkrankungen gestützt, da 8,6 % der US-amerikanischen Erwachsenen und 6,5 % der Kinder im Jahr 2024 an aktuellem Asthma litten, was die Nachfrage nach Kontrolltherapien strukturell breit über alle Altersgruppen hinweg hielt. Der Markt für Montelukast API in den Vereinigten Staaten profitiert zudem von der Nachfrage bei allergischer Rhinitis, wobei bis zu 60 Millionen Menschen jährlich betroffen sind und eine längere Pollenexposition den Behandlungsbedarf über die traditionelle Frühjahrssaison hinaus erhöht. Das Wachstum bleibt intakt, auch wenn die Behandlungsleitlinien weiterhin inhalative kortikosteroidbasierte Therapiewege bevorzugen, da aktuelle Protokolle Montelukast weiterhin als Alternative oder Zusatzoption beibehalten und neuropsychiatrische Risiken in routinemäßigen Behandlungsentscheidungen weiterhin berücksichtigen. Die Basis der oralen pädiatrischen Darreichungsformen bleibt ein dauerhafter Nachfragepool, da jüngere Patienten, die Inhalatoren nicht zuverlässig verwenden können, weiterhin Kautabletten, Granulate und flüssigkeitskompatible Therapien benötigen, die eine stetige API-Beschaffung unterstützen. Die Lieferantenbasis konzentriert sich weiterhin auf indische Hersteller mit Zulassungen für regulierte Märkte und großen Produktionssystemen, was US-amerikanische Käufer dazu veranlasst, sich auf Ersatzqualifizierung, Beschaffungskontinuität und strengere Qualitätsprüfung im Markt für Montelukast API in den Vereinigten Staaten zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

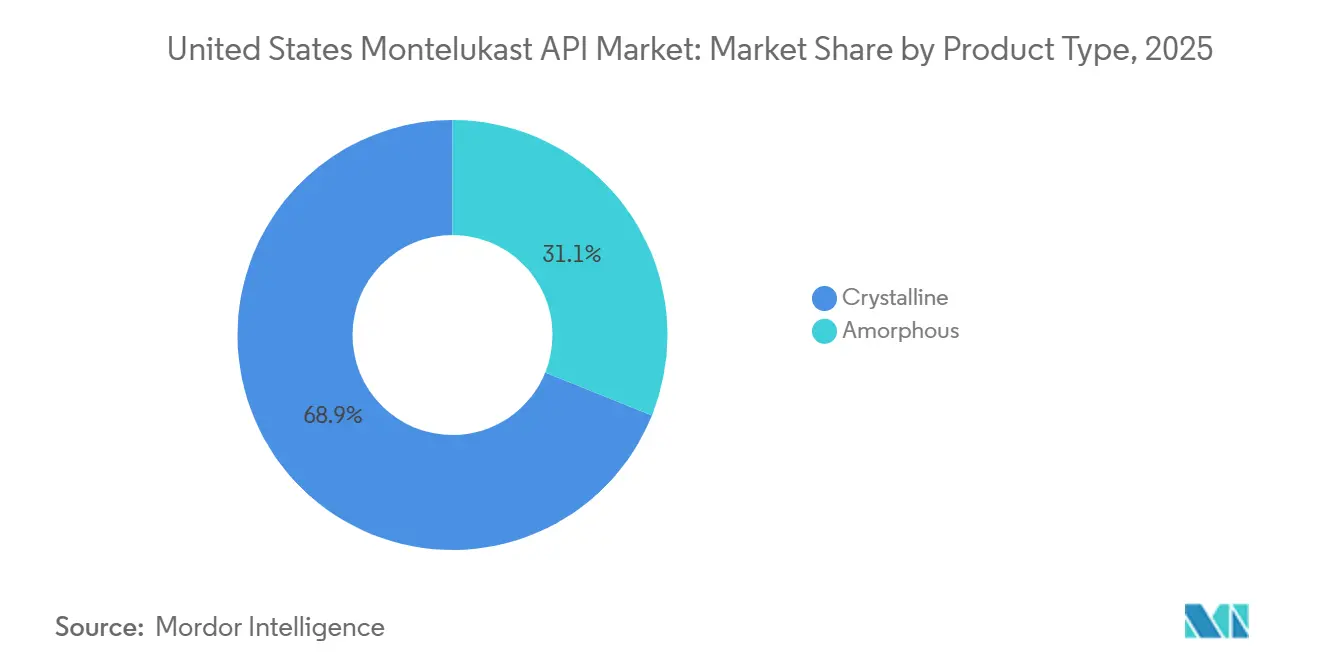

- Nach Produkttyp hielt Kristallin im Jahr 2025 einen Marktanteil von 68,87 % am Markt für Montelukast API in den Vereinigten Staaten, während Amorph bis 2031 voraussichtlich mit einer CAGR von 11,36 % wachsen wird.

- Nach Darreichungsformkompatibilität entfielen im Jahr 2026 61,83 % des Beschaffungsvolumens auf Kautabletten, während orale Lösungen, Suspensionen und Sirupe bis 2031 voraussichtlich mit einer CAGR von 12,87 % wachsen werden.

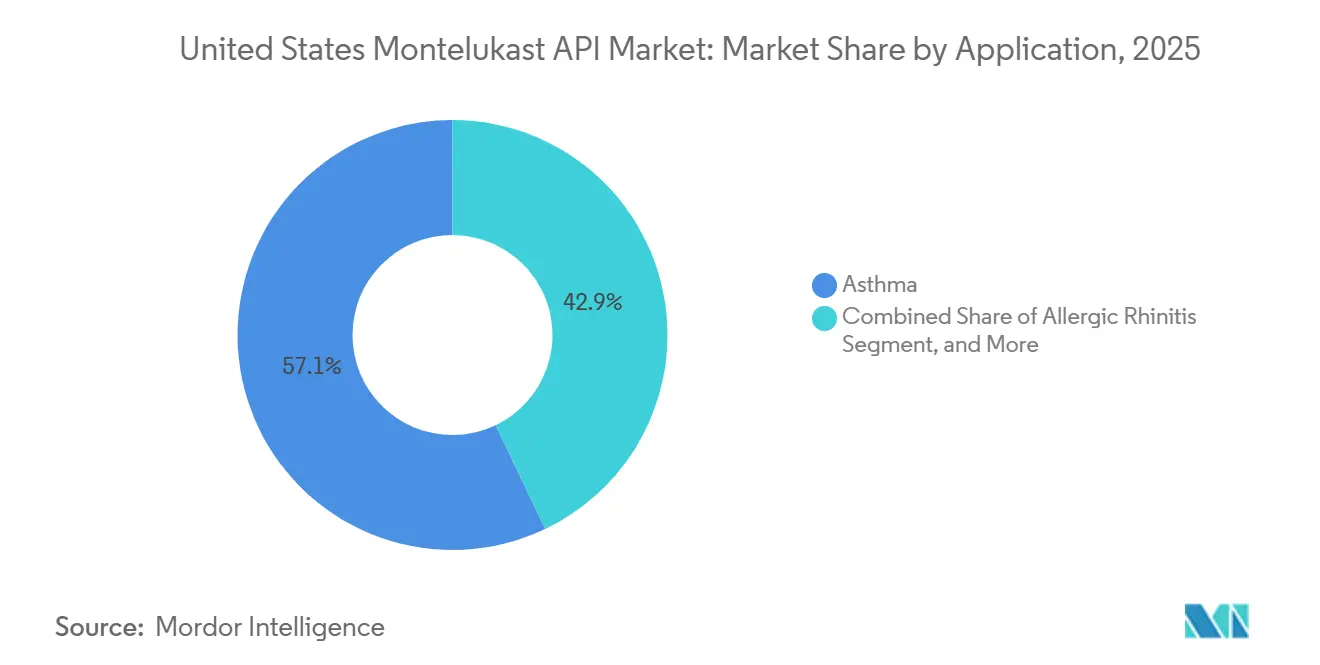

- Nach Anwendung entfielen im Jahr 2025 57,12 % der Marktgröße für Montelukast API in den Vereinigten Staaten auf Asthma, während allergische Rhinitis bis 2031 voraussichtlich mit einer CAGR von 11,97 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Montelukast API in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfragebasis für Asthma-Kontrolltherapien in den USA | +2.5% | National, höchste Intensität in den Südstaaten und den städtischen Korridoren des Nordostens | Langfristig (≥ 4 Jahre) |

| Erstattungsökonomie mit Generika-Vorrang | +1.8% | National, konzentriert in Bundesstaaten mit großen Medicaid- und PBM-verwalteten kommerziellen Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach pädiatrischen Kautabletten und Granulaten | +1.5% | National, am stärksten in Bundesstaaten mit hoher pädiatrischer Prävalenz im Südosten und Nordosten | Langfristig (≥ 4 Jahre) |

| Verlängerung der Allergiesaison und Belastung durch perenniale Rhinitis | +2.0% | National, mit frühem Druck im pazifischen Nordwesten und Südosten | Langfristig (≥ 4 Jahre) |

| Konsolidierung von DMF-gestützten Lieferanten nach Verunreinigungsprüfung | +0.7% | Globaler Indien-zu-USA- Versorgungskanal | Mittelfristig (2–4 Jahre) |

| US-Importabhängigkeit begünstigt qualifizierte Ersatzlieferanten | +1.0% | National, konzentriert auf wichtige Eingangs- und Vertriebskorridore an der Ostküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragebasis für Asthma-Kontrolltherapien in den USA

Asthma bleibt der zentrale Nachfrageanker für den Markt für Montelukast API in den Vereinigten Staaten, da die behandelte Patientenpopulation sowohl bei Erwachsenen als auch bei Kindern groß und beständig ist. Die CDC berichtete im Jahr 2024, dass 8,6 % der US-amerikanischen Erwachsenen und 6,5 % der Kinder an aktuellem Asthma litten, was bedeutet, dass die Nachfrage nach Kontrolltherapien auch ohne die zusätzliche allergiebezogene Nutzung breit bleibt.[1]US-amerikanische Zentren für Krankheitskontrolle und Prävention, "FastStats: Asthma," Zentren für Krankheitskontrolle und Prävention, cdc.gov Dieser Patientenpool ist bedeutsam, da Montelukast dort relevant bleibt, wo Ärzte eine orale Kontrolltherapieoption wünschen oder wo die Inhalatornutzung inkonsistent ist, insbesondere bei jüngeren Patienten. Sobald ein Kind auf ein orales Therapieschema eingestellt ist, bevorzugen Pflegepersonen und Verschreiber häufig Kontinuität gegenüber Unterbrechungen, was das Wiederholungsbestellverhalten im Markt für Montelukast API in den Vereinigten Staaten unterstützt. Diese Kontinuität wird durch regulatorische und chemische Prüfungsaufwände im Zusammenhang mit Lieferantenwechseln verstärkt, sodass etablierte Formulierungs- und API-Beziehungen tendenziell länger andauern, als es allein durch Spotpreisbewegungen nahegelegt würde.

Erstattungsökonomie mit Generika-Vorrang

Erstattungsstrukturen mit Generika-Vorrang unterstützen weiterhin den Markt für Montelukast API in den Vereinigten Staaten, da Montelukast als kostengünstige Kontrolltherapieoption vor der Eskalation zu teureren Therapien positioniert bleibt. In der Praxis kann das Design der Stufentherapie die Beschaffungsvolumina aufrechterhalten, da Montelukast in viele Behandlungspfade eingefügt wird, bevor Biologika oder andere Premiumtherapien genehmigt werden. Dies hält die Nachfrage stabil, selbst wenn klinische Leitlinien selektiver werden, da sich Zahlerlogik und Arztworkflow nicht mit gleicher Geschwindigkeit ändern. Die Investorenpräsentation von Aurobindo Pharma vom März 2025 zeigte 297 US-DMFs zum Stand Dezember 2024 und einen API-Umsatz von 512 Millionen USD im Geschäftsjahr 2024, was den Maßstab widerspiegelt, in dem regulierte Marktlieferanten auf nachhaltige Generikanachfrage ausgerichtet sind.[2]Aurobindo Pharma Limited, "Investorenpräsentation," Aurobindo Pharma, aurobindo.com Das Ergebnis ist ein Markt, in dem der Preisdruck real ist, die Volumensbeständigkeit jedoch stark genug bleibt, um den Markt für Montelukast API in den Vereinigten Staaten auf einem zweistelligen Wachstumspfad zu halten.

Nachfrage nach pädiatrischen Kautabletten und Granulaten

Die pädiatrische Nachfrage schützt weiterhin den Markt für Montelukast API in den Vereinigten Staaten, da die orale Verabreichung in vielen realen Umgebungen für jüngere Patienten besser geeignet ist als inhalatorbasierte Routinen. Die Asthmastatistiken der CDC von 2024 bestätigen, dass Kinderasthma eine bedeutende behandelte Patientenpopulation bleibt, was oralen pädiatrischen Darreichungsformen eine dauerhafte klinische Basis verleiht. Kautabletten und granulatkompatible API-Qualitäten bleiben wichtig, da sie der Präferenz von Pflegepersonen für eine einfachere Verabreichung entsprechen, insbesondere dort, wo Adhärenz und Technik schwer aufrechtzuerhalten sind. Eine im Juli 2024 in Pharmaceutics veröffentlichte Studie zeigte die erfolgreiche Entwicklung einer stabilen Fixdosiskombinationstablette aus Montelukast und Levocetirizin mit pharmazeutischer Äquivalenz, was auf zusätzliche Formulierungswege jenseits standardmäßiger Einzelprodukte hinweist.[3]P. Akbarzadeh et al., "Verbesserte Stabilität und Kompatibilität von Montelukast und Levocetirizin in einer Fixdosiskombinations-Einschichttablette," Pharmaceutics, mdpi.com Dieser Entwicklungsdruck begünstigt Lieferanten, die eine engere Partikelkontrolle, stärkere Reinheitskonsistenz und Festkörpereigenschaften unterstützen können, die für orale pädiatrische Darreichungsformen geeignet sind.

Verlängerung der Allergiesaison und Belastung durch perenniale Rhinitis

Der Markt für Montelukast API in den Vereinigten Staaten profitiert auch von einer breiteren Behandlungsbasis bei allergischer Rhinitis, die die Nachfrage über Asthma hinaus ausweitet. CDC-Materialien geben an, dass bis zu 60 Millionen Menschen in den Vereinigten Staaten jährlich von Allergien betroffen sind, und längere Pollensaisons erhöhen die Exposition in vielen Regionen. Die AAAAI berichtete im Jahr 2025, dass sich die Pollensaisons aufgrund eines früheren Frühlingsbeginns, eines späteren Herbstfrosts und längerer Wachstumsperioden verlängern, was die Dauer der symptomatischen Belastung in mehreren Regionen ausweitet. Dies ist für Montelukast relevant, da Patienten mit perennialer Rhinitis häufig über die einfache Antihistaminikanutzung hinausgehen und weiterhin zugängliche Zusatzoptionen benötigen, wenn die Symptome unkontrolliert bleiben. Diese zunehmende Allergibelastung fügt dem Markt für Montelukast API in den Vereinigten Staaten eine weitere stabile Nachfrageschicht hinzu, insbesondere in Regionen, in denen die Umweltexposition weniger saisonal und beständiger wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Warnhinweis in schwarzem Rahmen zu neuropsychiatrischen Risiken | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Verschiebung des Behandlungspfads hin zu ICS-Ersttherapie | -1.4% | National, ausgeprägter in Bundesstaaten mit hoher Managed-Care-Durchdringung | Mittelfristig (2–4 Jahre) |

| Preiserosion bei reifem Generika-Angebot | -2.2% | National | Kurzfristig (≤ 2 Jahre) |

| Kosten für Nitrosamin- und Verunreinigungskontrolle | -0.8% | Globale Lieferantenbasis für den FDA-regulierten US-Importkanal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Warnhinweis in schwarzem Rahmen zu neuropsychiatrischen Risiken

Der bestehende Warnhinweis in schwarzem Rahmen zu neuropsychiatrischen Risiken schränkt weiterhin die Intensität neuer Verschreibungen im Markt für Montelukast API in den Vereinigten Staaten ein, insbesondere bei Neueinstellungen bei allergischer Rhinitis. Die GINA-Strategieberichte 2024 und 2025 enthielten beide wiederholte Hinweise auf neuropsychiatrische Risiken, wo immer Montelukast in Behandlungspfaden erschien, was zeigt, dass Vorsicht in der aktuellen klinischen Praxis verankert bleibt. Der Haupteffekt ist kein Einbruch bei der laufenden Nutzung, sondern ein engerer Filter dafür, wer eine Therapie beginnt und wann sie in der Rhinitisversorgung eingesetzt wird. Das bedeutet, dass der Warnhinweis die Zusammensetzung der Nachfrage stärker verändert als die Existenz der Nachfrage, da etablierte Patienten mit bekanntem Nutzen häufig beibehalten statt umgestellt werden. Der Markt für Montelukast API in den Vereinigten Staaten absorbiert daher ein anhaltendes Hemmnis durch eine langsamere Neupatientengewinnung und nicht durch eine breite Einstellung bestehender Therapien.

Verschiebung des Behandlungspfads hin zu ICS-Ersttherapie

Die Verschiebung hin zu inhalativen kortikosteroidbasierten Therapiewegen ist ein weiteres klares Hemmnis für den Markt für Montelukast API in den Vereinigten Staaten, insbesondere bei Neueinstellungen bei Erwachsenen und Jugendlichen mit Asthma. Der GINA-Strategiebericht 2025 verstärkte die ICS-Formoterol-basierte Behandlung über mehrere Schweregrade hinweg, was Leukotrienrezeptorantagonisten in eine selektivere Rolle als zuvor versetzte. Das BTS-, NICE- und SIGN-Update vom November 2024 positionierte ICS-Formoterol auch als Erstlinientherapie für neu diagnostizierte Patienten ab 12 Jahren, wobei Montelukast später eingesetzt wird, wenn die Kontrolle unzureichend bleibt. Dennoch wird der Effekt durch jüngere Patienten, belastungsbezogene Anwendungen und Patienten, die Inhalatoren nicht gut nutzen, abgemildert, da diese Gruppen weiterhin einen bedeutenden Bedarf an oraler Therapie aufrechterhalten. Das Hemmnis ist am stärksten bei der Therapieeinleitung, während die etablierte Patientenbasis stabiler bleibt, da die Umstellung eines kontrollierten chronischen Patienten in der Regel langsamer und selektiver erfolgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Amorphe Adoption infolge pädiatrischer Formulierungsanforderungen

Kristallines Montelukast-Natrium hielt im Jahr 2025 68,87 % der produkttypbezogenen Nachfrage und war damit die dominante Form im Markt für Montelukast API in den Vereinigten Staaten. Dieser Vorsprung spiegelt das anhaltende Gewicht der Filmtablettenherstellung wider, bei der Käufer einen stabilen Ausgangsstoff mit gut verstandenem Handhabungs-, Lagerungs- und Validierungsverhalten bevorzugen. Kristallines Material passt zu reifen Generika-Produktionslinien, da diese Linien bereits auf ein wiederholbares Auflösungsverhalten und seit langem etablierte Chemiekontrollen ausgerichtet sind. Es profitiert auch davon, dass viele zugelassene Formulierungen auf dieser Form aufgebaut wurden, was die Kontinuität sowohl für API-Lieferanten als auch für Fertigarzneimittelhersteller erleichtert. Aus diesem Grund bleiben kristalline Qualitäten die Standard-Kaufentscheidung, wo immer orale Feststoffe für Erwachsene die Beschaffungsvolumina bestimmen.

Die amorphe Form wird bis 2031 voraussichtlich mit einer CAGR von 11,36 % wachsen, was sie vor der breiteren Montelukast-API-Branche in den Vereinigten Staaten positioniert. Dieses schnellere Tempo spiegelt den Bedarf von Oralgranulaten, Flüssigkeiten und anderen pädiatrisch geeigneten Darreichungsformen wider, die eine stärkere Löslichkeitsleistung und ein schnelleres Dispersionsverhalten erfordern. Die Montelukast-API-Branche in den Vereinigten Staaten erlebt daher eine schrittweise Verschiebung von einer stabilitätsorientierten Kauflogik hin zu einer formatorientierten Kauflogik bei ausgewählten wachstumsstarken Verträgen. Das bedeutet nicht, dass Kristallin an Relevanz verliert, da Tabletten für Erwachsene weiterhin eine tiefe installierte Basis darstellen, aber es bedeutet, dass die Premiumnachfrage zu Lieferanten wandert, die speziellere Festkörperanforderungen unterstützen können. Da Kombinationsprodukte und neuere pädiatrische Dosierungskonzepte voranschreiten, wird eine frühe Kompetenz in der amorphen Versorgung wahrscheinlich eine bessere Vertragsdauerhaftigkeit bringen als Massenware in kristallinen Volumina allein.

Kristalline Qualitäten erhalten auch Unterstützung durch die praktische Realität, dass Formulierungsänderungen langsam sind, sobald ein Produkt etabliert ist. Käufer vermeiden es im Allgemeinen, die Festkörperform in zugelassenen Produkten zu wechseln, es sei denn, der klinische und kommerzielle Nutzen ist klar, da jede Änderung zusätzliche Chemie- und Validierungsarbeiten auslösen kann. Diese Trägheit schützt bestehende kristalline Beziehungen im Markt für Montelukast API in den Vereinigten Staaten, auch wenn die amorphe Nachfrage schneller steigt. Gleichzeitig können amorphe Lieferanten dort Marktanteile gewinnen, wo neue pädiatrische oder flüssigkeitskompatible Programme von Grund auf neu konzipiert werden, da sie nicht durch veraltete Formulierungsentscheidungen eingeschränkt werden.

Nach Darreichungsformkompatibilität: Kautabletten führen, während Flüssigkeiten an Dynamik gewinnen

Kautabletten entfielen im Jahr 2026 auf 61,83 % der darreichungsformkompatibilitätsbezogenen Nachfrage und blieben damit das größte Kompatibilitätssegment im Markt für Montelukast API in den Vereinigten Staaten. Ihre Position spiegelt ein Behandlungsumfeld wider, in dem Kinder ein einfaches orales Format benötigen, das Pflegepersonen ohne Probleme mit der Inhalatortechnik verabreichen können. Die CDC berichtete, dass im Jahr 2024 6,5 % der Kinder an aktuellem Asthma litten, was erklärt, warum orale pädiatrische Therapien weiterhin große und wiederkehrende Beschaffungsvolumina unterstützen. Kautabletten sind auch mit langen Behandlungsfenstern verbunden, da viele pädiatrische Patienten über mehrere Jahre hinweg auf Kontrollunterstützung angewiesen bleiben. Diese Kombination aus klinischer Eignung, Vertrautheit der Pflegepersonen und Wiederholungsnutzung hält Kautabletten im Mittelpunkt des Nachfrageprofils.

Orale Lösungen, Suspensionen und Sirupe werden bis 2031 voraussichtlich mit einer CAGR von 12,87 % wachsen, was sie zum am schnellsten wachsenden Kompatibilitätssegment im Markt für Montelukast API in den Vereinigten Staaten macht. Diese Expansion spiegelt das wachsende Interesse an der Verabreichung bei Säuglingen und sehr kleinen Kindern wider, bei denen Dosierungsflexibilität und Schluckleichtigkeit wichtiger sind als Tablettenkomfort. Flüssigkeitskompatible Versorgung schafft auch eine höhere Messlatte für Reinheit und Herstellungskonsistenz, da pädiatrische Darreichungsformen tendenziell einer strengeren Prüfung hinsichtlich Rückständen, Abbau und Charge-zu-Charge-Leistung unterliegen. Dies gibt spezialisierten Lieferanten mehr Differenzierungsspielraum als bei der Standardbeschaffung von Tabletten für Erwachsene. Infolgedessen wird der Markt für Montelukast API in den Vereinigten Staaten im Prognosezeitraum wahrscheinlich eine größere Wertlücke zwischen reifer tablettenqualitätsbezogener Versorgung und pädiatrisch flüssigkeitskompatiblen Versorgung aufweisen.

Oralgranulate befinden sich zwischen diesen beiden Marktenden und bleiben wichtig, da sie jüngere Patienten unterstützen und gleichzeitig eine unkomplizierte Verabreichung ermöglichen. Sie erreichen nicht die installierte Basis von Kautabletten, profitieren aber dennoch von der gleichen pädiatrischen Logik, die orale Therapien in der frühen Kindheit schützt. Filmtabletten bleiben ein großes, aber reifes Kompatibilitätssegment, in dem die Nachfrage stabil ist und die Preisgestaltung stärker dem Generikawettbewerb ausgesetzt ist. Das Gleichgewicht zwischen diesen Darreichungsformen zeigt, dass der Markt für Montelukast API in den Vereinigten Staaten nicht über einen einzigen Weg expandiert, sondern durch eine Mischung aus reifen pädiatrischen Darreichungsformen und neueren flüssigkeitskompatiblen Wachstumskorridoren.

Nach Anwendung: Asthma dominiert, während Rhinitis schneller expandiert

Asthma entfiel im Jahr 2025 auf 57,12 % der anwendungsbezogenen Nachfrage und war damit der größte Anwendungsfall im Markt für Montelukast API in den Vereinigten Staaten. Diese Position spiegelt seine lange klinische Geschichte, die breite Zulassungstiefe und die anhaltende Rolle als orale Option wider, wenn Kontrollunterstützung über die einfache Bedarfsmedikation hinaus benötigt wird. Die zugrunde liegende Patientenbasis bleibt substanziell, wobei die CDC aktuelles Asthma sowohl bei Erwachsenen als auch bei Kindern auf Niveaus berichtet, die die Nachfrage nach Kontrollbehandlungen strukturell bedeutsam halten. Darüber hinaus behalten aktuelle Asthmaleitlinien Montelukast in Behandlungspfaden bei, auch wenn inhalative kortikosteroidbasierte Therapieschemata stärker priorisiert werden. Dies hält Asthma als zentralen Volumenpool, auch wenn sein Anteilswachstum gemessener ist als zuvor.

Allergische Rhinitis wird bis 2031 voraussichtlich mit einer CAGR von 11,97 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Montelukast API in den Vereinigten Staaten macht. Dieses Tempo spiegelt sowohl die Größe der Allergiepopulation als auch die Tatsache wider, dass perenniale und schwer kontrollierbare Patienten weiterhin zugängliche Zusatztherapien benötigen, wenn einfachere Optionen keine ausreichende Linderung bieten. CDC-Materialien weisen darauf hin, dass bis zu 60 Millionen Menschen in den Vereinigten Staaten jährlich von Allergien betroffen sind, während die AAAAI im Jahr 2025 längere Pollensaisons und eine breitere Umweltexposition dokumentierte. Der Anwendungsmix diversifiziert sich daher, auch wenn Asthma dominant bleibt, was dem Markt für Montelukast API in den Vereinigten Staaten eine stärker diversifizierte Nachfragebasis verleiht als ein Einzelindikationsprodukt. Das Rhinitis-Wachstum beseitigt nicht die Einschränkungen durch aktuelle Warnhinweisformulierungen, zeigt aber, dass klinisch persistente Allergiepopulationen weiterhin eine schnellere Expansion als das Asthmasegment unterstützen.

Belastungsinduzierte Bronchokonstriktion bleibt eine kleinere, aber relevante Anwendung, da sie Patienten dient, die den Komfort einer oralen Präventionsoption schätzen. Urtikaria und andere Off-Label-Anwendungsfälle bleiben im Umfang begrenzt, fügen dem Markt für Montelukast API in den Vereinigten Staaten jedoch weiterhin eine bescheidene Schicht an Nachfragevielfalt hinzu. Diese kleineren Anwendungen sind weniger für die Anteilsführerschaft relevant, helfen aber, die Abhängigkeit von einem einzigen Anwendungsfall zu reduzieren. Dies macht den gesamten Anwendungsmix ausgewogener, auch wenn Asthma und Rhinitis weiterhin den Großteil der Beschaffungsvolumina ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Südstaaten und dichte Korridore im Nordosten prägen weiterhin das Nachfrageprofil des Marktes für Montelukast API in den Vereinigten Staaten, da die Asthma- und Allergibelastung in diesen Teilen des Landes konzentriert bleibt. Die CDC-BRFSS-Asthma-Rückruferhebungstabellen von 2024 zeigen eine bedeutende staatliche Variation bei der aktiven Krankheitslast unter zuvor diagnostizierten Erwachsenen, was eine ungleichmäßige Behandlungsintensität in den Regionen unterstützt. Bundesstaaten wie Mississippi und Alabama haben historisch eine Asthma-Prävalenz bei Erwachsenen von über 10 % gezeigt, was die Nachfrage nach Kontrolltherapien im Süden erhöht hält. Städtische Korridore im Nordosten unterstützen ebenfalls eine starke Nutzung, da Umweltverschmutzung, Exposition gegenüber Innenraumallergenen und dichte Gesundheitsversorgung Diagnose- und Behandlungsraten vergleichsweise aktiv halten.

Die Angebotsseite des Marktes für Montelukast API in den Vereinigten Staaten bleibt eng mit der indischen Fertigungsgeografie verbunden, auch wenn der Endmarkt inländisch ist. Morepens offizielle API-Informationen und die Einreichung vom April 2025 unterstreichen die Bedeutung seiner von der US-FDA zugelassenen Produktionsbasis und seiner Führungsposition bei Montelukast-API-Exporten, was zeigt, wie stark US-amerikanische Käufer auf indische Hersteller angewiesen sind. Die aktuelle Produktseite von Dr. Reddy's hebt auch einen multinationalen DMF-Fußabdruck für Montelukast-Natrium hervor, was die gleiche indisch geführte Versorgungsstruktur verstärkt. Dies schafft klare Skalenvorteile für US-amerikanische Käufer, da erfahrene Lieferanten bereits die Dokumentations- und Qualitätsanforderungen regulierter Märkte verstehen. Gleichzeitig erhöht es das Konzentrationsrisiko rund um eine begrenzte Fertigungsgeografie, weshalb US-amerikanische Beschaffungsteams zunehmend auf doppelte Qualifizierung und Kontinuitätsplanung fokussiert sind. Vertrieb und Importabwicklung bleiben am praktischsten in pharmazeutischen Korridoren an der Ostküste, wo Formulierungs-, Lager- und institutionelle Einkaufsnetzwerke bereits dicht sind.

Klima- und Expositionsmuster weiten den regionalen Nachfrage-Fußabdruck des Marktes für Montelukast API in den Vereinigten Staaten über die etabliertesten Asthmzentren hinaus aus. Die AAAAI erklärte im Jahr 2025, dass wichtige US-amerikanische Regionen längere Pollensaisons erleben, obwohl Tempo und Ausprägung je nach Standort variieren. Dies ist besonders relevant im pazifischen Nordwesten und im oberen Mittleren Westen, wo längere Expositionsperioden die Anzahl der Patienten ausweiten, die über mehr Monate des Jahres hinweg eine Behandlung benötigen. Der Südosten bleibt aus einem anderen Grund wichtig, da hohe Asthmalast und stärkere Pollenexposition gemeinsam auftreten, was den schnellsten Wachstumskorridor innerhalb der rhinitisbezogenen Beschaffung unterstützt. Diese Verschiebungen kehren die bestehende Nachfragekarte nicht um, machen den Markt für Montelukast API in den Vereinigten Staaten jedoch im Laufe der Zeit weniger abhängig von einer engen Gruppe traditioneller hochbelasteter Bundesstaaten.

Wettbewerbslandschaft

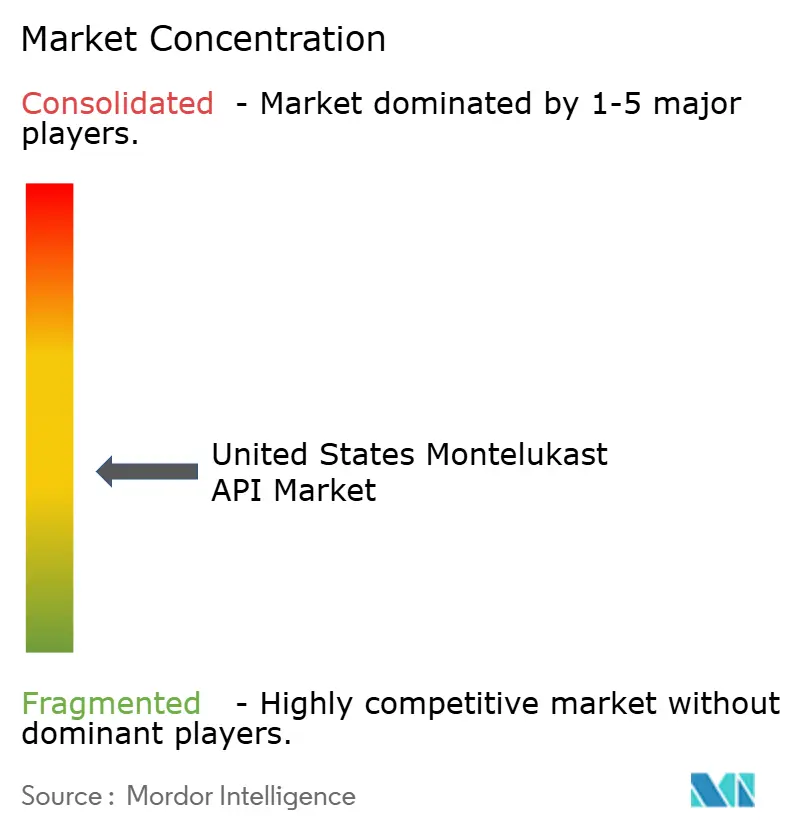

Der Markt für Montelukast API in den Vereinigten Staaten bleibt mäßig fragmentiert, wobei die Führung unter einer Gruppe indischer Hersteller mit regulierter Marktskala konzentriert ist und nicht bei einem oder zwei dominanten Akteuren. Morepen, Dr. Reddy's, Aurobindo, Lupin, Cipla und andere etablierte Lieferanten verankern das Wettbewerbsfeld, da sie Fertigungstiefe mit Einreichungen für wichtige Exportziele kombinieren. Morepens offizielle API-Informationen identifizieren Montelukast unter seinen Schlüsselprodukten, während seine Einreichung vom April 2025 angab, dass das Unternehmen Indiens führender Montelukast-API-Exporteur war und eine jährliche API-Fertigungskapazität von 144 MT hatte. Diese Art von Skala ist wichtig, da US-amerikanische Käufer in der Regel Lieferanten bevorzugen, die sowohl Kontinuitäts- als auch Compliance-Erwartungen über lange Vertragslaufzeiten erfüllen können.

Aurobindo bleibt ein starker Wettbewerbsreferenzpunkt im Markt für Montelukast API in den Vereinigten Staaten, da seine Präsentation vom März 2025 297 US-DMFs, 13 Fertigungsanlagen und eine gesamte installierte API-Kapazität von 19.000 MT in seinen breiteren Betrieben offenbarte. Dr. Reddy's hält auch eine bedeutende Position durch seinen multinationalen DMF-Fußabdruck für Montelukast-Natrium, was Käufer unterstützt, die einen Lieferanten wünschen, der gleichzeitig mit mehreren regulierten Regionen ausgerichtet ist. Die strategische Differenzierung verlagert sich daher weg vom einfachen Preiswettbewerb hin zu Versorgungssicherheit, Fülltiefe und der Fähigkeit, formulierungsspezifische Anforderungen zu unterstützen. Morepens Einreichung vom April 2025 skizzierte auch ein Vertriebserweiterungsprogramm und einen tieferen Fokus auf regulierte Marktkunden, was den Versuch signalisiert, über transaktionales Verkaufen hinauszugehen und langfristige Kundenprogramme zu stärken. Parallel dazu positionieren Dr. Reddy's anhaltende Mehrregionsdokumentationsstrategie und Aurobindos Skalenposition beide Unternehmen gut für Käufer, die eine Ersatzqualifizierung ohne Einbußen bei der regulatorischen Vertrautheit suchen.

Compliance-Druck wird zu einem größeren Wettbewerbsfilter im Markt für Montelukast API in den Vereinigten Staaten als noch vor einigen Jahren. APIC veröffentlichte im Mai 2025 aktualisierte Leitlinien zum Nitrosamin-Risikomanagement, die die analytische und prozessuale Belastung für API-Hersteller erhöhten, die regulierte Märkte beliefern. Diese Änderung begünstigt größere Lieferanten, die Verunreinigungsstudien, Routenüberprüfungen und laufende Überwachung finanzieren können, ohne die kommerzielle Ausführung zu schwächen. Sie schafft auch Raum für Lieferanten, die pädiatrisch fokussierte amorphe oder flüssigkeitskompatible Qualitäten unterstützen können, da diese Produkte von einer engeren technischen Kontrolle abhängen als reife Tablettenqualitätsvolumina. Das Ergebnis ist ein Markt, in dem Fragmentierung noch existiert, aber der Wettbewerbsvorteil sich stetig in Richtung Skala, Dokumentationsstärke und formulierungsspezifischer Kompetenz bewegt.

Branchenführer im Markt für Montelukast API in den Vereinigten Staaten

-

Aurobindo Pharma Limited

-

Hikma Pharmaceuticals PLC

-

Lupin Limited

-

Morepen Laboratories Limited

-

Unichem Laboratories Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: APIC (Ausschuss für Wirkstoffe, CEFIC) veröffentlichte aktualisierte Leitlinien für API-Hersteller zum Nitrosamin-Risikomanagement, die systematische Risikobewertungen erfordern, die die Anfälligkeit des Synthesewegs, Studien zum Schicksal und zur Abreicherung von Verunreinigungen sowie die Bewertung von Kreuzkontaminationen abdecken. Die Leitlinien regeln direkt Montelukast-API-Lieferanten, die die US- und EU-Kanäle beliefern, und werden voraussichtlich die Lieferantenqualifizierungskosten in der gesamten Lieferbasis beschleunigen.

- Mai 2025: GINA veröffentlichte seinen Strategiebericht 2025, der ICS-Formoterol als bevorzugte Erstlinientherapie über alle Asthmaschweregrade hinweg weiter verstärkte und neuropsychiatrische Risikohinweise für Montelukast in allen Behandlungsprotokollen beibehielt. Dieses Update hat direkte nachgelagerte Auswirkungen auf die Verschreibungsvolumina in den Vereinigten Staaten und die API-Nachfrageentwicklung im Asthmasegment für Erwachsene.

- April 2025: Morepen Laboratories reichte BSE-Offenlegungen ein, die seine Position als Indiens führender Montelukast-API-Exporteur bestätigten, mit Exporten in 82 Länder und einer jährlichen API-Fertigungskapazität von 144 MT. Das Unternehmen kündigte ein Vertriebserweiterungsprogramm von über 1.000 Fachleuten über 3 Jahre an, mit mehr als 200 geplanten Neueinstellungen im Geschäftsjahr 2026, als Teil einer Strategie zur Vertiefung regulierter Marktkundenprogramme.

Berichtsumfang für den Markt für Montelukast API in den Vereinigten Staaten

Der Markt für Montelukast API in den Vereinigten Staaten umfasst die inländische Produktion, den Handel und die kommerzielle Versorgung mit Montelukast-Natrium, dem Wirkstoff (API), der zur Herstellung von Fertigarzneimitteln (wie Singulair) für Asthma, allergische Rhinitis und belastungsinduzierte Bronchokonstriktion verwendet wird.

Der Markt für Montelukast API in den Vereinigten Staaten ist nach Produkttyp, Darreichungsformkompatibilität und therapeutischer Anwendung segmentiert. Nach Produkttyp umfasst der Markt sowohl amorphe als auch kristalline Formen von Montelukast API, die jeweils auf der Grundlage von Stabilitäts- und Formulierungsanforderungen ausgewählt werden. Hinsichtlich der Darreichungsformkompatibilität wird Montelukast API in Filmtabletten, Kautabletten, Oralgranulaten und oralen Lösungen/Suspensionen/Sirupen verwendet, was seine breite Nutzung in pädiatrischen und erwachsenen Formulierungen widerspiegelt. Nach Anwendung wird die Nachfrage durch seine Rolle bei der Behandlung von Asthma, allergischer Rhinitis, belastungsinduzierter Bronchokonstriktion und Urtikaria angetrieben.

| Amorph |

| Kristallin |

| Filmtabletten |

| Kautabletten |

| Oralgranulate |

| Orale Lösungen / Suspensionen / Sirupe |

| Asthma |

| Allergische Rhinitis |

| Belastungsinduzierte Bronchokonstriktion |

| Urtikaria und sonstige Off-Label-Anwendungen |

| Nach Produkttyp | Amorph |

| Kristallin | |

| Nach Darreichungsformkompatibilität | Filmtabletten |

| Kautabletten | |

| Oralgranulate | |

| Orale Lösungen / Suspensionen / Sirupe | |

| Nach Anwendung | Asthma |

| Allergische Rhinitis | |

| Belastungsinduzierte Bronchokonstriktion | |

| Urtikaria und sonstige Off-Label-Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Montelukast API in den Vereinigten Staaten bis 2031 an?

Das Wachstum wird durch eine große Asthmabehandlungsbasis, eine breite Allergiepopulation und eine stetige Nachfrage nach oralen pädiatrischen Darreichungsformen unterstützt. Der Markt wird voraussichtlich von 1,78 Milliarden USD im Jahr 2026 auf 2,98 Milliarden USD bis 2031 bei einer CAGR von 10,85 % steigen.

Warum bleiben Kautabletten für die Montelukast-Beschaffung in den Vereinigten Staaten wichtig?

Kautabletten-kompatibler API hielt im Jahr 2026 61,83 % des Beschaffungsvolumens, da die orale pädiatrische Verabreichung für Kinder, die Inhalatoren nicht konsistent nutzen können, praktisch bleibt.

Welche Anwendung wächst schneller, Asthma oder allergische Rhinitis?

Asthma blieb im Jahr 2025 mit 57,12 % der Nachfrage die größte Anwendung, aber allergische Rhinitis wächst mit einer CAGR von 11,97 % bis 2031 schneller.

Wie beeinflussen aktuelle Asthmabehandlungsleitlinien die Montelukast-Nachfrage?

Aktuelle Leitlinien bevorzugen ICS-Formoterol stärker für viele erwachsene und jugendliche Patienten, was die Intensität neuer Therapiestarts begrenzt. Dennoch bleibt Montelukast als Alternative oder Zusatztherapie relevant und behält seine Stärke bei der oralen pädiatrischen Anwendung.

Warum konzentriert sich die Lieferantenlandschaft auf indische Hersteller?

Große indische API-Hersteller wie Morepen, Aurobindo und Dr. Reddy's verfügen bereits über Zulassungen für regulierte Märkte, Exporterfahrung und Fertigungskapazitäten, was sie zu zentralen Elementen der US-amerikanischen Beschaffungsstrategien macht.

Seite zuletzt aktualisiert am: