Taille et part du marché des API de montélukast aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

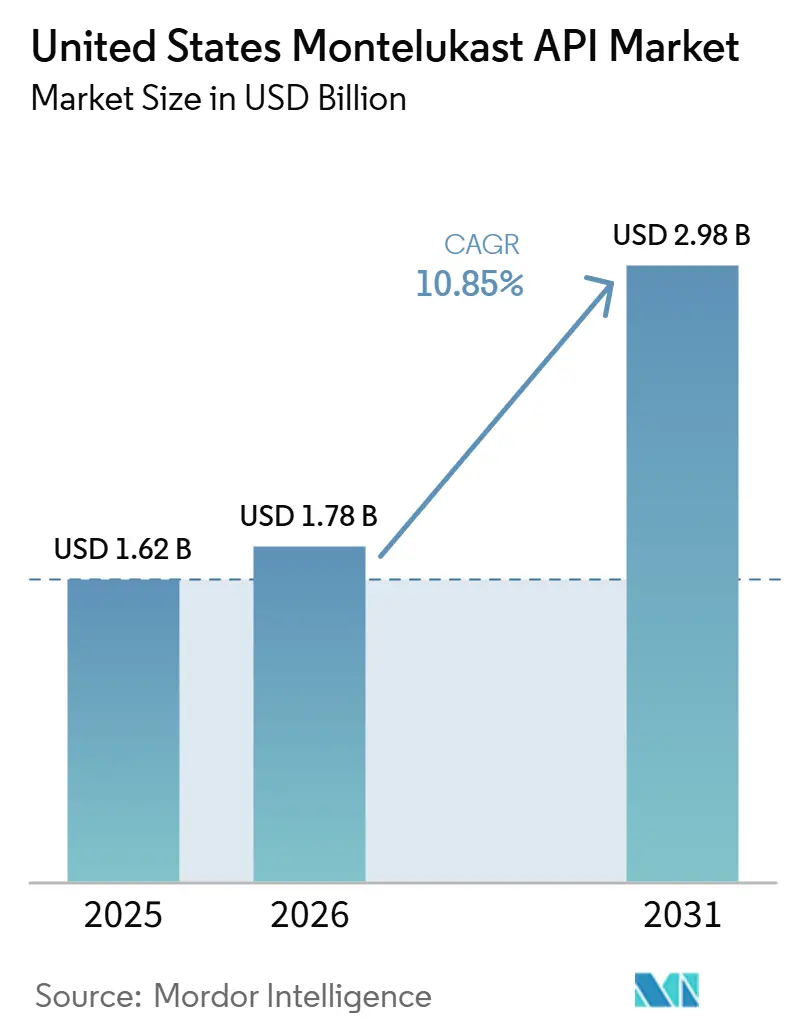

| Taille du marché de l'année de base (2025) | 1.62 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des API de montélukast aux États-Unis par Mordor Intelligence

La taille du marché des API de montélukast aux États-Unis devrait s'étendre de 1,62 milliard USD en 2025 et 1,78 milliard USD en 2026 à 2,98 milliards USD d'ici 2031, enregistrant un TCAC de 10,85 % entre 2026 et 2031.

Le marché des API de montélukast aux États-Unis continue de bénéficier du soutien d'une large base de patients souffrant de maladies respiratoires chroniques, étant donné que 8,6 % des adultes américains et 6,5 % des enfants présentaient un asthme actif en 2024, ce qui a maintenu la demande en thérapies de contrôle structurellement large dans toutes les tranches d'âge. Le marché des API de montélukast aux États-Unis bénéficie également de la demande liée à la rhinite allergique, avec jusqu'à 60 millions de personnes touchées chaque année, et une exposition prolongée au pollen augmentant le besoin de traitement au-delà de la saison printanière traditionnelle. La croissance reste intacte même si les recommandations thérapeutiques continuent de privilégier les voies basées sur les corticostéroïdes inhalés, car les protocoles actuels maintiennent toujours le montélukast comme option alternative ou complémentaire et continuent de faire référence au risque neuropsychiatrique dans les décisions thérapeutiques courantes. La base de formulations orales pédiatriques reste un réservoir de demande durable, car les patients plus jeunes qui ne peuvent pas utiliser les inhalateurs de manière fiable ont toujours besoin de comprimés à croquer, de granulés et de thérapies compatibles avec les formes liquides qui soutiennent un approvisionnement régulier en API. La base de fournisseurs reste centrée sur les fabricants indiens disposant de dossiers pour les marchés réglementés et de grands systèmes de production, ce qui maintient l'attention des acheteurs américains sur la qualification de secours, la continuité des approvisionnements et un contrôle qualité plus rigoureux sur le marché des API de montélukast aux États-Unis.

Principaux enseignements du rapport

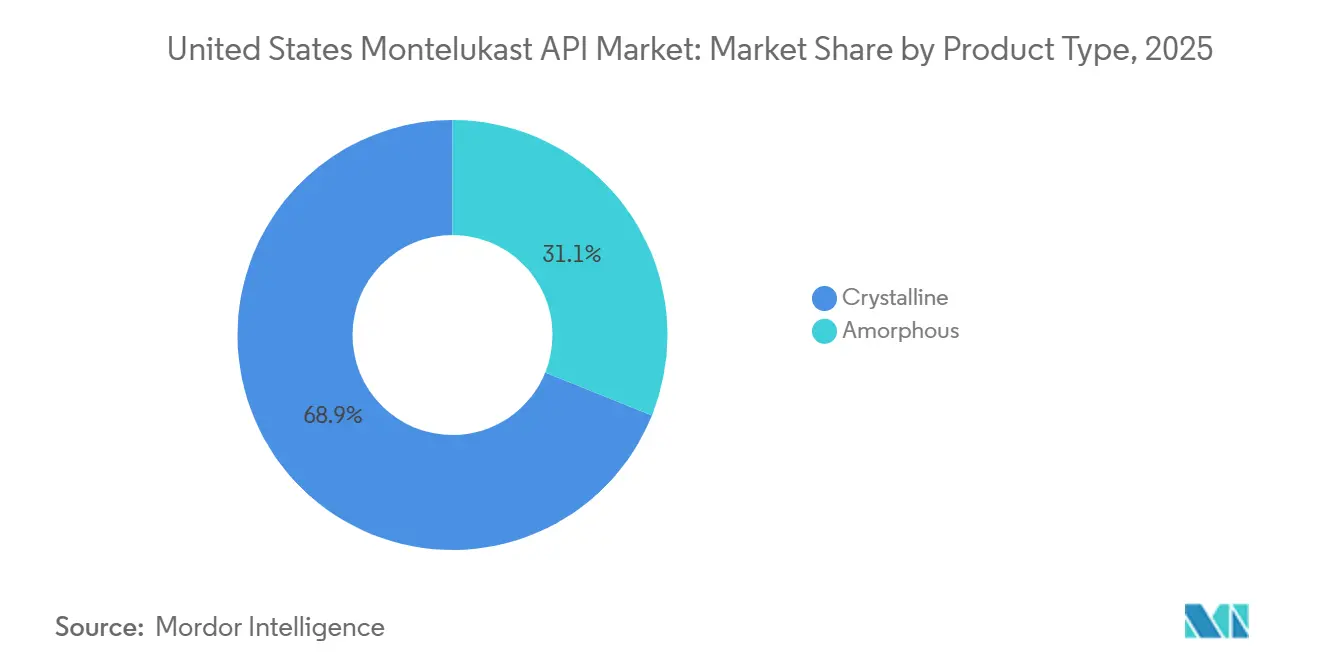

- Par type de produit, la forme cristalline détenait 68,87 % de la part du marché des API de montélukast aux États-Unis en 2025, tandis que la forme amorphe devrait se développer à un TCAC de 11,36 % jusqu'en 2031.

- Par compatibilité avec la forme galénique, les comprimés à croquer représentaient 61,83 % des volumes d'approvisionnement en 2026, tandis que les solutions orales, suspensions et sirops devraient croître à un TCAC de 12,87 % jusqu'en 2031.

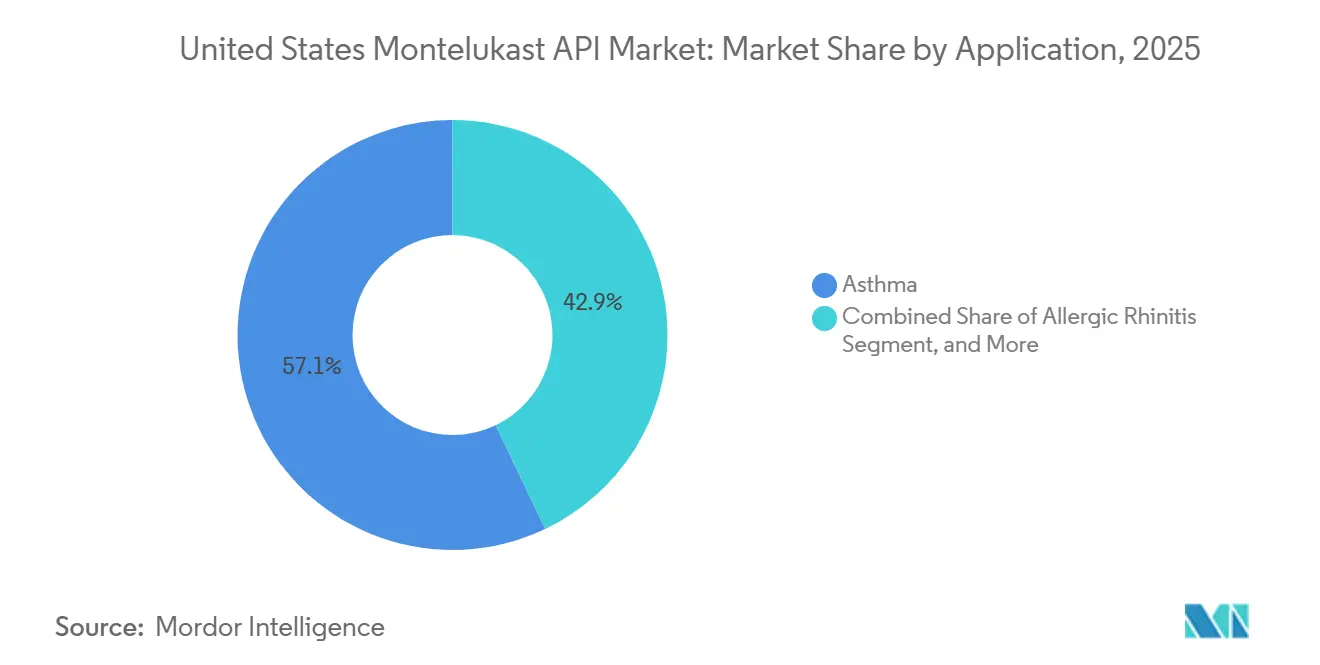

- Par application, l'asthme représentait 57,12 % de la taille du marché des API de montélukast aux États-Unis en 2025, tandis que la rhinite allergique devrait se développer à un TCAC de 11,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des API de montélukast aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de demande en thérapies de contrôle de l'asthme aux États-Unis | +2.5% | National, intensité la plus élevée dans les États du Sud et les corridors urbains du Nord-Est | Long terme (≥ 4 ans) |

| Économie de remboursement privilégiant les génériques | +1.8% | National, concentré dans les États avec de grandes populations Medicaid et commerciales gérées par les gestionnaires de prestations pharmaceutiques | Moyen terme (2-4 ans) |

| Demande en comprimés à croquer et granulés pédiatriques | +1.5% | National, plus forte dans les États pédiatriques à forte prévalence du Sud-Est et du Nord-Est | Long terme (≥ 4 ans) |

| Extension de la saison allergique et charge de rhinite pérenne | +2.0% | National, avec une pression précoce dans le Nord-Ouest Pacifique et le Sud-Est | Long terme (≥ 4 ans) |

| Consolidation des fournisseurs appuyée sur les DMF après l'examen des impuretés | +0.7% | Canal d'approvisionnement mondial Inde vers États-Unis | Moyen terme (2-4 ans) |

| La dépendance aux importations américaines favorise les fournisseurs de secours qualifiés | +1.0% | National, centré sur les principaux corridors d'entrée et de distribution de la côte Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Base de demande en thérapies de contrôle de l'asthme aux États-Unis

L'asthme reste l'ancre centrale de la demande pour le marché des API de montélukast aux États-Unis, car la population traitée est large et persistante dans les cohortes adultes et pédiatriques. Le CDC a rapporté en 2024 que 8,6 % des adultes américains et 6,5 % des enfants présentaient un asthme actif, ce qui signifie que la demande en thérapies de contrôle reste large même avant que l'utilisation liée aux allergies ne soit ajoutée.[1]Centres américains pour le contrôle et la prévention des maladies, "FastStats : Asthme," Centres pour le contrôle et la prévention des maladies, cdc.gov Ce réservoir de patients est important car le montélukast reste pertinent lorsque les médecins souhaitent une option de contrôle orale ou lorsque l'utilisation des inhalateurs est irrégulière, notamment chez les patients plus jeunes. Une fois qu'un enfant est stabilisé sous un régime oral, les soignants et les prescripteurs préfèrent souvent la continuité à la perturbation, ce qui soutient un comportement de commande répété sur le marché des API de montélukast aux États-Unis. Cette continuité est renforcée par les contraintes réglementaires et chimiques liées aux changements de fournisseurs, de sorte que les relations établies entre formulateurs et API ont tendance à durer plus longtemps que les seuls mouvements de prix au comptant ne le suggèrent.

Économie de remboursement privilégiant les génériques

Les structures de remboursement privilégiant les génériques continuent de soutenir le marché des API de montélukast aux États-Unis, car le montélukast reste positionné comme une option de contrôle à faible coût avant l'escalade vers des thérapies plus coûteuses. En pratique, la conception de la thérapie par étapes peut préserver les volumes d'approvisionnement car elle insère le montélukast dans de nombreuses voies thérapeutiques avant que les biologiques ou d'autres thérapies premium ne soient autorisés. Cela maintient la demande stable même lorsque les recommandations cliniques deviennent plus sélectives, car la logique des payeurs et le flux de travail des médecins n'évoluent pas à la même vitesse. La présentation aux investisseurs d'Aurobindo Pharma de mars 2025 a montré 297 DMF américains déposés au 31 décembre 2024 et un chiffre d'affaires API de 512 millions USD pour l'exercice 2024, ce qui reflète l'échelle à laquelle les fournisseurs des marchés réglementés sont construits autour d'une demande générique soutenue.[2]Aurobindo Pharma Limited, "Présentation aux investisseurs," Aurobindo Pharma, aurobindo.com Il en résulte un marché où la pression sur les prix est réelle, mais la persistance des volumes reste suffisamment forte pour maintenir le marché des API de montélukast aux États-Unis sur une trajectoire de croissance à deux chiffres.

Demande en comprimés à croquer et granulés pédiatriques

La demande pédiatrique continue de protéger le marché des API de montélukast aux États-Unis, car l'administration orale convient toujours mieux aux patients plus jeunes que les routines basées sur les inhalateurs dans de nombreux contextes réels. Les statistiques sur l'asthme 2024 du CDC confirment que l'asthme infantile reste une population traitée significative, ce qui donne aux formats oraux pédiatriques une base clinique durable. Les grades d'API compatibles avec les comprimés à croquer et les granulés restent importants car ils correspondent à la préférence des soignants pour une administration plus simple, notamment là où l'observance et la technique sont difficiles à maintenir. Une recherche publiée dans Pharmaceutics en juillet 2024 a montré le développement réussi d'un comprimé à dose fixe combinée stable de montélukast et de lévocétirizine avec une équivalence pharmaceutique, ce qui indique des voies de formulation supplémentaires au-delà des produits autonomes standard.[3]P. Akbarzadeh et al., "Stabilité et compatibilité améliorées du montélukast et de la lévocétirizine dans un comprimé monocouche à dose fixe combinée," Pharmaceutics, mdpi.com Cette pression de développement favorise les fournisseurs capables de prendre en charge un contrôle granulométrique plus strict, une meilleure cohérence de pureté et des propriétés à l'état solide adaptées aux formats oraux pédiatriques.

Extension de la saison allergique et charge de rhinite pérenne

Le marché des API de montélukast aux États-Unis bénéficie également d'une base de traitement de la rhinite allergique plus large, qui étend la demande au-delà du seul asthme. Les données du CDC indiquent que jusqu'à 60 millions de personnes aux États-Unis sont touchées par des allergies chaque année, et les saisons polliniques plus longues augmentent l'exposition dans de nombreuses régions. L'AAAAI a rapporté en 2025 que les saisons polliniques s'allongent en raison d'un début de printemps plus précoce, d'un gel automnal plus tardif et de périodes de croissance plus longues, ce qui élargit la durée de la charge symptomatique dans plusieurs régions. Cela est important pour le montélukast car les patients atteints de rhinite pérenne dépassent souvent le simple recours aux antihistaminiques et ont toujours besoin d'options complémentaires accessibles lorsque les symptômes restent non contrôlés. Cette charge allergique croissante ajoute une autre couche stable de demande au marché des API de montélukast aux États-Unis, notamment dans les régions où l'exposition environnementale devient moins saisonnière et plus persistante.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mise en garde encadrée de la FDA sur le risque neuropsychiatrique | -1.8% | National | Court terme (≤ 2 ans) |

| Changement de voie thérapeutique vers les corticostéroïdes inhalés en première intention | -1.4% | National, plus prononcé dans les États à forte pénétration des soins gérés | Moyen terme (2-4 ans) |

| Érosion des prix dans l'approvisionnement générique mature | -2.2% | National | Court terme (≤ 2 ans) |

| Coûts de contrôle des nitrosamines et des impuretés | -0.8% | Base de fournisseurs mondiale desservant le canal d'importation américain réglementé par la FDA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mise en garde encadrée de la FDA sur le risque neuropsychiatrique

La mise en garde encadrée existante sur le risque neuropsychiatrique continue de limiter l'intensité des nouvelles prescriptions sur le marché des API de montélukast aux États-Unis, notamment pour les initiations dans la rhinite allergique. Les rapports de stratégie GINA 2024 et 2025 ont tous deux maintenu des rappels répétés concernant le risque neuropsychiatrique partout où le montélukast apparaissait dans les voies thérapeutiques, ce qui montre que la prudence reste ancrée dans la pratique clinique actuelle. L'effet principal n'est pas un effondrement de l'utilisation en cours, mais un filtre plus strict sur les patients qui commencent le traitement et sur le moment où il est utilisé dans la prise en charge de la rhinite. Cela signifie que la mise en garde modifie davantage la composition de la demande que l'existence de la demande, car les patients établis présentant un bénéfice connu sont souvent maintenus plutôt que changés de traitement. Le marché des API de montélukast aux États-Unis absorbe donc un frein continu par une conversion plus lente des nouveaux patients plutôt que par une interruption généralisée du traitement existant.

Changement de voie thérapeutique vers les corticostéroïdes inhalés en première intention

Le changement vers les voies thérapeutiques basées sur les corticostéroïdes inhalés constitue un autre frein clair pour le marché des API de montélukast aux États-Unis, notamment pour les initiations de traitement de l'asthme chez les adultes et les adolescents. Le rapport de stratégie GINA 2025 a renforcé le traitement basé sur les corticostéroïdes inhalés et le formotérol à travers plusieurs niveaux de sévérité, ce qui a placé les antagonistes des récepteurs des leucotriènes dans un rôle plus sélectif qu'auparavant. La mise à jour de novembre 2024 de la BTS, du NICE et du SIGN a également positionné les corticostéroïdes inhalés et le formotérol comme thérapie de première intention pour les patients nouvellement diagnostiqués âgés de 12 ans et plus, avec le montélukast utilisé ultérieurement lorsque le contrôle reste insuffisant. Néanmoins, l'effet est atténué par les patients plus jeunes, l'utilisation liée à l'exercice et les patients qui n'utilisent pas bien les inhalateurs, car ces groupes préservent toujours un besoin significatif de thérapie orale. Le frein est le plus fort à l'initiation du traitement, tandis que la base de patients établis reste plus stable car le changement d'un patient chronique contrôlé est généralement plus lent et plus sélectif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : adoption de la forme amorphe en réponse aux besoins de formulation pédiatrique

Le montélukast sodique cristallin détenait 68,87 % de la demande par type de produit en 2025, ce qui en faisait la forme dominante sur le marché des API de montélukast aux États-Unis. Cette position de leader reflète le poids continu de la fabrication de comprimés pelliculés, où les acheteurs préfèrent une matière première stable avec un comportement de manipulation, de stockage et de validation bien compris. Le matériau cristallin s'adapte aux lignes de production génériques matures car ces lignes sont déjà alignées sur un comportement de dissolution reproductible et des contrôles chimiques établis de longue date. Il bénéficie également du fait que de nombreuses formulations approuvées ont été construites autour de cette forme, ce qui facilite la continuité pour les fournisseurs d'API et les fabricants de doses finies. Pour cette raison, les grades cristallins restent le choix d'achat par défaut partout où les solides oraux adultes pilotent les volumes d'approvisionnement.

La forme amorphe devrait croître à un TCAC de 11,36 % jusqu'en 2031, ce qui la place en avance sur l'ensemble du secteur des API de montélukast aux États-Unis. Ce rythme plus rapide reflète les besoins des granulés oraux, des liquides et d'autres formats adaptés aux enfants qui nécessitent de meilleures performances de solubilité et un comportement de dispersion plus rapide. Le secteur des API de montélukast aux États-Unis connaît donc un glissement progressif d'une logique d'achat axée sur la stabilité vers une logique d'achat axée sur l'adéquation au format dans certains contrats à forte croissance. Cela ne signifie pas que le cristallin perd de sa pertinence, car les comprimés adultes représentent toujours une base installée importante, mais cela signifie que la demande premium se déplace vers les fournisseurs capables de répondre à des exigences à l'état solide plus spécialisées. À mesure que les produits combinés et les nouveaux concepts de dosage pédiatrique progressent, une capacité précoce dans l'approvisionnement amorphe est susceptible d'apporter une meilleure durabilité contractuelle que les seuls volumes cristallins de base.

Les grades cristallins bénéficient également du fait pratique que les changements de formulation sont lents une fois qu'un produit est établi. Les acheteurs évitent généralement de changer la forme à l'état solide dans les produits approuvés à moins que le bénéfice clinique et commercial ne soit clair, car tout changement peut déclencher des travaux supplémentaires de chimie et de validation. Cette inertie protège les relations cristallines existantes sur le marché des API de montélukast aux États-Unis même pendant que la demande amorphe augmente plus rapidement. Dans le même temps, les fournisseurs de forme amorphe peuvent toujours gagner des parts là où de nouveaux programmes pédiatriques ou compatibles avec les liquides sont conçus dès le départ, car ils ne sont pas freinés par des choix de formulation hérités.

Par compatibilité avec la forme galénique : les comprimés à croquer en tête tandis que les formes liquides gagnent en vitesse

Les comprimés à croquer représentaient 61,83 % de la demande par compatibilité avec la forme galénique en 2026, ce qui les maintenait comme le plus grand segment de compatibilité sur le marché des API de montélukast aux États-Unis. Leur position reflète un contexte thérapeutique où les enfants ont besoin d'un format oral simple que les soignants peuvent administrer sans problèmes de technique d'inhalation. Le CDC a rapporté que 6,5 % des enfants présentaient un asthme actif en 2024, ce qui explique pourquoi les thérapies orales pédiatriques continuent de soutenir des volumes d'approvisionnement importants et récurrents. Les comprimés à croquer sont également liés à de longues fenêtres de traitement, car de nombreux patients pédiatriques restent sous traitement de contrôle pendant plusieurs années. Cette combinaison d'adéquation clinique, de familiarité des soignants et d'utilisation répétée maintient les comprimés à croquer au cœur du profil de demande.

Les solutions orales, suspensions et sirops devraient croître à un TCAC de 12,87 % jusqu'en 2031, ce qui en fait le segment de compatibilité à la croissance la plus rapide au sein du marché des API de montélukast aux États-Unis. Cette expansion reflète l'intérêt croissant pour l'administration chez les nourrissons et les très jeunes enfants, où la flexibilité de dosage et la facilité de déglutition importent plus que la commodité des comprimés. L'approvisionnement compatible avec les formes liquides crée également une barre plus haute pour la pureté et la cohérence de fabrication, car les formats pédiatriques ont tendance à faire l'objet d'un contrôle plus strict concernant les résidus, la dégradation et les performances lot à lot. Cela donne aux fournisseurs spécialisés plus de marge pour se différencier que dans l'approvisionnement standard en comprimés adultes. En conséquence, le marché des API de montélukast aux États-Unis devrait voir un écart de valeur plus large entre l'approvisionnement mature en grade comprimé et l'approvisionnement compatible avec les formes liquides pédiatriques au cours de la période de prévision.

Les granulés oraux se situent entre ces deux extrémités du marché et restent importants car ils soutiennent les patients plus jeunes tout en conservant une administration simple. Ils n'égalent pas la base installée des comprimés à croquer, mais ils bénéficient toujours de la même logique pédiatrique qui protège la thérapie orale dans la petite enfance. Les comprimés pelliculés restent un segment de compatibilité large mais mature, où la demande est stable et les prix sont plus exposés à la concurrence générique. L'équilibre entre ces formats montre que le marché des API de montélukast aux États-Unis ne se développe pas par une seule voie, mais par un mélange de formats pédiatriques matures et de nouveaux corridors de croissance compatibles avec les formes liquides.

Par application : l'asthme domine tandis que la rhinite se développe plus rapidement

L'asthme représentait 57,12 % de la demande par application en 2025, ce qui en faisait le cas d'utilisation le plus important sur le marché des API de montélukast aux États-Unis. Cette position reflète son long historique clinique, la profondeur de son étiquetage étendu et son rôle continu comme option orale lorsqu'un soutien de contrôle est nécessaire au-delà du simple recours aux médicaments de secours. La base de patients sous-jacente reste substantielle, le CDC rapportant un asthme actif dans les populations adultes et pédiatriques à des niveaux qui maintiennent la demande en traitement de contrôle structurellement significative. De plus, les recommandations actuelles sur l'asthme maintiennent toujours le montélukast dans les voies thérapeutiques même si les régimes basés sur les corticostéroïdes inhalés sont davantage prioritaires. Cela maintient l'asthme comme le principal réservoir de volume même si sa croissance de part est plus mesurée qu'auparavant.

La rhinite allergique devrait se développer à un TCAC de 11,97 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des API de montélukast aux États-Unis. Ce rythme reflète à la fois la taille de la population allergique et le fait que les patients atteints de rhinite pérenne et difficile à contrôler ont toujours besoin d'une thérapie complémentaire accessible lorsque les options plus simples ne fournissent pas un soulagement suffisant. Les données du CDC indiquent que jusqu'à 60 millions de personnes aux États-Unis sont touchées par des allergies chaque année, tandis que l'AAAAI a documenté des saisons polliniques plus longues et une exposition environnementale plus large en 2025. La composition des applications s'élargit donc même si l'asthme reste dominant, ce qui donne au marché des API de montélukast aux États-Unis une base de demande plus diversifiée qu'un produit à indication unique. La croissance de la rhinite ne supprime pas les contraintes liées au libellé d'avertissement actuel, mais elle montre que les populations allergiques cliniquement persistantes soutiennent toujours une expansion plus rapide que le segment de l'asthme.

La bronchoconstriction induite par l'exercice reste une application plus petite mais pertinente car elle sert les patients qui apprécient la commodité d'une option préventive orale. L'urticaire et les autres cas d'utilisation hors indication restent limités en volume, mais ils ajoutent tout de même une modeste couche de diversité de la demande au marché des API de montélukast aux États-Unis. Ces applications plus petites importent moins pour le leadership en termes de parts, mais elles contribuent à réduire la dépendance à un seul cas d'utilisation. Cela rend la composition globale des applications plus équilibrée même si l'asthme et la rhinite continuent de représenter la majeure partie des volumes d'approvisionnement.

Analyse géographique

Les États du Sud et les denses corridors du Nord-Est continuent de façonner le profil de demande du marché des API de montélukast aux États-Unis, car la charge liée à l'asthme et aux allergies reste concentrée dans ces parties du pays. Les tableaux de l'enquête de rappel sur l'asthme BRFSS 2024 du CDC montrent une variation significative entre États dans la charge de maladie active chez les adultes précédemment diagnostiqués, ce qui soutient une intensité de traitement inégale selon les régions. Des États comme le Mississippi et l'Alabama ont historiquement affiché une prévalence de l'asthme adulte supérieure à 10 %, ce qui maintient la demande en thérapies de contrôle élevée dans le Sud. Les corridors urbains du Nord-Est soutiennent également une utilisation forte car la pollution, l'exposition aux allergènes intérieurs et l'accès dense aux soins de santé maintiennent les taux de diagnostic et de traitement comparativement actifs.

Le côté offre du marché des API de montélukast aux États-Unis reste étroitement lié à la géographie de fabrication indienne, même si le marché final est domestique. Les informations officielles sur les API de Morepen et le dépôt d'avril 2025 soulignent l'importance de sa base de production approuvée par la FDA américaine et sa position de leader dans les exportations d'API de montélukast, ce qui montre à quel point les acheteurs américains dépendent des producteurs basés en Inde. La page produit actuelle de Dr. Reddy's met également en évidence une empreinte DMF multi-pays pour le montélukast sodique, renforçant la même structure d'approvisionnement menée par l'Inde. Cela crée des avantages d'échelle clairs pour les acheteurs américains car les fournisseurs expérimentés comprennent déjà la documentation des marchés réglementés et les attentes en matière de qualité. Dans le même temps, cela soulève un risque de concentration autour d'une géographie de fabrication limitée, c'est pourquoi les équipes d'approvisionnement américaines se concentrent de plus en plus sur la double qualification et la planification de la continuité. La distribution et le traitement des importations restent les plus pratiques dans les corridors pharmaceutiques de la côte Est, où les réseaux de formulation, d'entreposage et d'achats institutionnels sont déjà denses.

Les schémas climatiques et d'exposition élargissent l'empreinte de demande régionale du marché des API de montélukast aux États-Unis au-delà des centres d'asthme les plus établis. L'AAAAI a déclaré en 2025 que les principales régions américaines connaissent des saisons polliniques plus longues, bien que le rythme et l'expression varient selon les endroits. Cela est particulièrement pertinent dans le Nord-Ouest Pacifique et le Midwest supérieur, où des périodes d'exposition plus longues élargissent le nombre de patients qui ont besoin d'un traitement sur une plus grande partie de l'année. Le Sud-Est reste important pour une autre raison, car une forte charge d'asthme et une exposition pollinique plus importante se produisent ensemble, ce qui soutient le corridor de croissance le plus rapide dans les approvisionnements liés à la rhinite. Ces changements ne renversent pas la carte de demande existante, mais ils rendent le marché des API de montélukast aux États-Unis moins dépendant d'un ensemble restreint d'États traditionnellement à forte charge au fil du temps.

Paysage concurrentiel

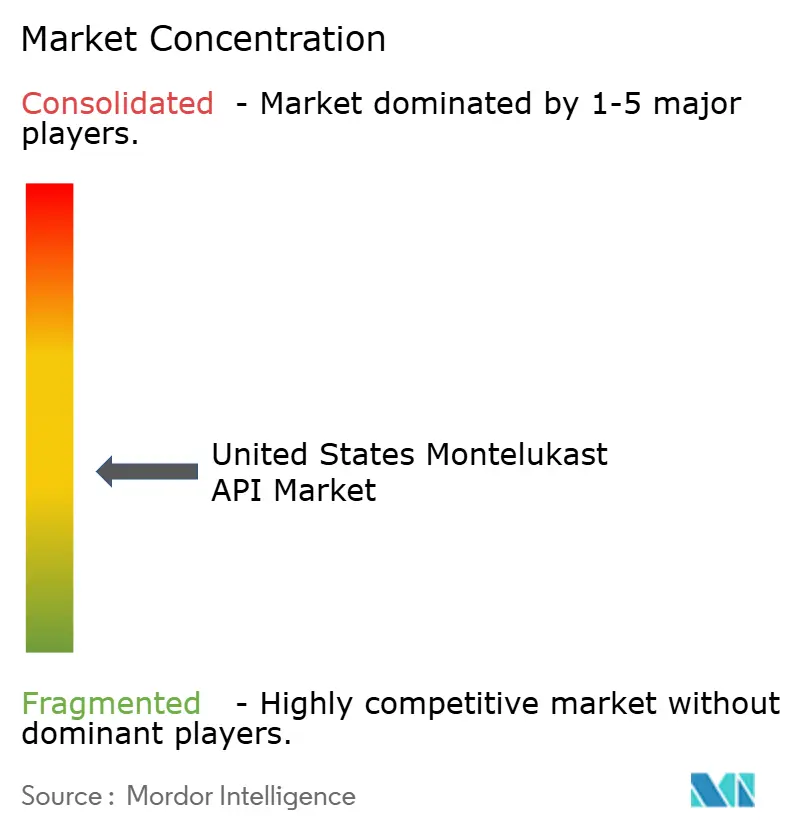

Le marché des API de montélukast aux États-Unis reste modérément fragmenté, avec un leadership concentré parmi un groupe de fabricants indiens disposant d'une échelle sur les marchés réglementés plutôt qu'entre un ou deux acteurs dominants. Morepen, Dr. Reddy's, Aurobindo, Lupin, Cipla et d'autres fournisseurs établis ancrent l'ensemble concurrentiel car ils combinent une profondeur de fabrication avec des dossiers pertinents pour les principales destinations d'exportation. Les informations officielles sur les API de Morepen identifient le montélukast parmi ses produits clés, tandis que son dépôt d'avril 2025 indiquait que la société était le premier exportateur d'API de montélukast en Inde et disposait d'une capacité de fabrication d'API annuelle de 144 MT. Ce type d'échelle est important car les acheteurs américains préfèrent généralement les fournisseurs capables de répondre à la fois aux attentes de continuité et de conformité sur de longues périodes contractuelles.

Aurobindo reste un point de référence concurrentiel fort sur le marché des API de montélukast aux États-Unis car sa présentation de mars 2025 a révélé 297 DMF américains, 13 sites de fabrication et 19 000 MT de capacité totale d'API installée dans l'ensemble de ses opérations. Dr. Reddy's détient également une position significative grâce à son empreinte DMF multi-pays pour le montélukast sodique, ce qui soutient les acheteurs qui souhaitent un seul fournisseur aligné sur plusieurs régions réglementées à la fois. La différenciation stratégique s'éloigne donc de la simple concurrence par les prix pour se diriger vers la garantie d'approvisionnement, la profondeur de remplissage et la capacité à répondre aux besoins spécifiques aux formulations. Le dépôt d'avril 2025 de Morepen a également décrit un programme d'expansion de la force de vente et un accent plus profond sur les clients des marchés réglementés, ce qui signale un effort pour aller au-delà de la vente transactionnelle et renforcer les programmes clients de longue durée. En parallèle, la stratégie de documentation multi-régions continue de Dr. Reddy's et la position d'échelle d'Aurobindo positionnent bien les deux sociétés pour les acheteurs cherchant une qualification de secours sans sacrifier la familiarité réglementaire.

La pression de conformité devient un filtre concurrentiel plus important sur le marché des API de montélukast aux États-Unis qu'il y a quelques années. L'APIC a publié des orientations actualisées sur la gestion du risque de nitrosamines en mai 2025, ce qui a alourdi la charge analytique et de processus pour les fabricants d'API approvisionnant les marchés réglementés. Ce changement favorise les fournisseurs plus importants qui peuvent financer des études sur les impuretés, des révisions de voies et une surveillance continue sans affaiblir l'exécution commerciale. Il crée également de la place pour les fournisseurs capables de prendre en charge des grades amorphes axés sur le pédiatrique ou compatibles avec les formes liquides, car ces produits dépendent d'un contrôle technique plus strict que les volumes matures en grade comprimé. Il en résulte un marché où la fragmentation existe toujours, mais où l'avantage concurrentiel se déplace régulièrement vers l'échelle, la solidité de la documentation et la capacité spécifique aux formulations.

Leaders du secteur des API de montélukast aux États-Unis

-

Aurobindo Pharma Limited

-

Hikma Pharmaceuticals PLC

-

Lupin Limited

-

Morepen Laboratories Limited

-

Unichem Laboratories Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : l'APIC (Comité des principes actifs pharmaceutiques, CEFIC) a publié des orientations actualisées à l'intention des fabricants d'API sur la gestion du risque de nitrosamines, exigeant des évaluations systématiques des risques couvrant la vulnérabilité de la voie de synthèse, les études sur le devenir et la purge des impuretés, et l'évaluation de la contamination croisée. Ces orientations régissent directement les fournisseurs d'API de montélukast approvisionnant les canaux américains et européens et devraient accélérer les coûts de qualification des fournisseurs dans l'ensemble de la base d'approvisionnement.

- Mai 2025 : le GINA a publié son rapport de stratégie 2025, renforçant davantage les corticostéroïdes inhalés et le formotérol comme thérapie de première intention préférée à tous les niveaux de sévérité de l'asthme et maintenant les rappels sur le risque neuropsychiatrique pour le montélukast tout au long des protocoles de traitement. Cette mise à jour a des implications directes en aval sur les volumes de prescription aux États-Unis et la trajectoire de la demande en API dans le segment de l'asthme adulte.

- Avril 2025 : Morepen Laboratories a déposé des déclarations auprès de la BSE confirmant sa position de premier exportateur d'API de montélukast en Inde, avec des exportations vers 82 pays et une capacité de fabrication d'API annuelle de 144 MT. La société a annoncé un programme d'expansion de la force de vente de plus de 1 000 professionnels sur 3 ans, avec plus de 200 nouvelles embauches prévues pour l'exercice 2026, dans le cadre d'une stratégie visant à approfondir les programmes clients sur les marchés réglementés.

Périmètre du rapport sur le marché des API de montélukast aux États-Unis

Le marché des API de montélukast aux États-Unis englobe la production nationale, le commerce et l'approvisionnement commercial en montélukast sodique, le principe actif pharmaceutique (API) utilisé pour fabriquer les médicaments finis (comme Singulair) pour l'asthme, la rhinite allergique et la bronchoconstriction induite par l'exercice.

Le marché des API de montélukast aux États-Unis est segmenté par type de produit, compatibilité avec la forme galénique et application thérapeutique. Par type de produit, le marché comprend les formes amorphe et cristalline de l'API de montélukast, chacune sélectionnée en fonction des besoins de stabilité et de formulation. En termes de compatibilité avec la forme galénique, l'API de montélukast est utilisé dans les comprimés pelliculés, les comprimés à croquer, les granulés oraux et les solutions/suspensions/sirops oraux, reflétant son utilisation large dans les formulations pédiatriques et adultes. Par application, la demande est portée par son rôle dans le traitement de l'asthme, de la rhinite allergique, de la bronchoconstriction induite par l'exercice et de l'urticaire.

| Amorphe |

| Cristallin |

| Comprimés pelliculés |

| Comprimés à croquer |

| Granulés oraux |

| Solutions orales / suspensions / sirops |

| Asthme |

| Rhinite allergique |

| Bronchoconstriction induite par l'exercice |

| Urticaire et autres utilisations hors indication |

| Par type de produit | Amorphe |

| Cristallin | |

| Par compatibilité avec la forme galénique | Comprimés pelliculés |

| Comprimés à croquer | |

| Granulés oraux | |

| Solutions orales / suspensions / sirops | |

| Par application | Asthme |

| Rhinite allergique | |

| Bronchoconstriction induite par l'exercice | |

| Urticaire et autres utilisations hors indication |

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui soutiennent la croissance de la demande en API de montélukast aux États-Unis jusqu'en 2031 ?

La croissance est soutenue par une large base de traitement de l'asthme, une large population allergique et une demande stable en formulations orales pédiatriques. Le marché devrait passer de 1,78 milliard USD en 2026 à 2,98 milliards USD d'ici 2031 à un TCAC de 10,85 %.

Pourquoi les comprimés à croquer restent-ils importants pour l'approvisionnement en montélukast aux États-Unis ?

L'API compatible avec les comprimés à croquer représentait 61,83 % des volumes d'approvisionnement en 2026, car l'administration orale pédiatrique reste pratique pour les enfants qui ne peuvent pas utiliser les inhalateurs de manière cohérente.

Quelle application connaît la croissance la plus rapide, l'asthme ou la rhinite allergique ?

L'asthme est resté la plus grande application avec 57,12 % de la demande en 2025, mais la rhinite allergique croît plus rapidement à un TCAC de 11,97 % jusqu'en 2031.

Comment les recommandations actuelles sur le traitement de l'asthme affectent-elles la demande en montélukast ?

Les recommandations actuelles favorisent plus fortement les corticostéroïdes inhalés et le formotérol pour de nombreux patients adultes et adolescents, ce qui limite l'intensité des nouvelles initiations. Néanmoins, le montélukast reste pertinent comme thérapie alternative ou complémentaire et conserve sa force dans l'utilisation orale pédiatrique.

Pourquoi le paysage des fournisseurs est-il centré sur les fabricants indiens ?

Les grands producteurs d'API indiens tels que Morepen, Aurobindo et Dr. Reddy's opèrent déjà avec des dossiers pour les marchés réglementés, une expérience à l'exportation et une échelle de fabrication, ce qui les rend centraux dans les stratégies d'approvisionnement américaines.

Dernière mise à jour de la page le: