米国モンテルカストAPI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

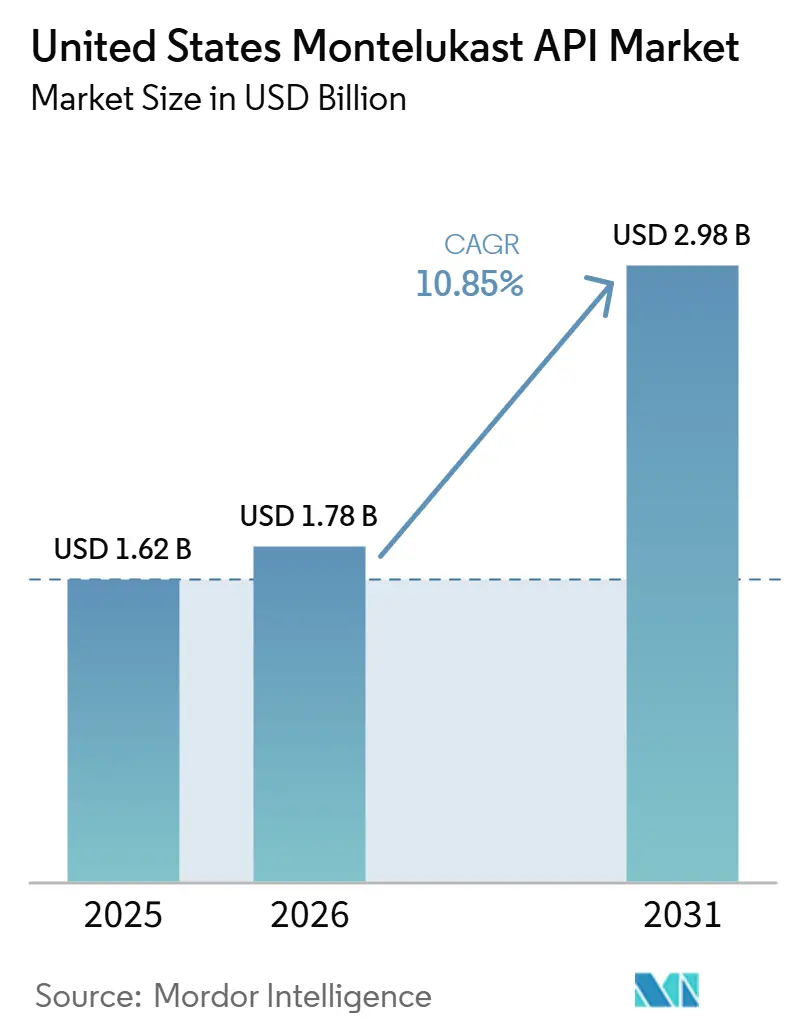

| 基準年の市場規模 (2025) | 1.62 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 10.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国モンテルカストAPI市場分析

米国モンテルカストAPI市場規模は、2025年のUSD 16億2,000万から2026年のUSD 17億8,000万を経て、2031年までにUSD 29億8,000万に拡大し、2026年から2031年にかけて10.85%のCAGRを記録すると予測されています。

米国モンテルカストAPI市場は、慢性呼吸器疾患患者の大規模な基盤から引き続き支持を受けており、2024年には米国成人の8.6%および小児の6.5%が現在喘息を有していることが確認され、コントローラー療法の需要が年齢層を超えて構造的に広範に維持されています。米国モンテルカストAPI市場はまた、年間最大6,000万人が罹患するアレルギー性鼻炎の需要からも恩恵を受けており、花粉曝露期間の長期化により従来の春季を超えた治療ニーズが増加しています。吸入コルチコステロイドを基盤とした治療経路を優先する治療ガイダンスが継続する中でも成長は維持されています。これは、現行プロトコルがモンテルカストを代替または追加オプションとして引き続き位置づけ、日常的な治療決定において神経精神リスクを参照し続けているためです。吸入器を確実に使用できない低年齢患者には、チュアブル剤、顆粒剤、および液剤対応療法が引き続き必要とされるため、小児用経口製剤基盤は持続的な需要プールとして機能しています。サプライヤー基盤は規制市場への申請と大規模生産システムを有するインド系メーカーを中心としており、米国バイヤーはバックアップ資格認定、調達継続性、および米国モンテルカストAPI市場における厳格な品質スクリーニングに注力しています。

主要レポートのポイント

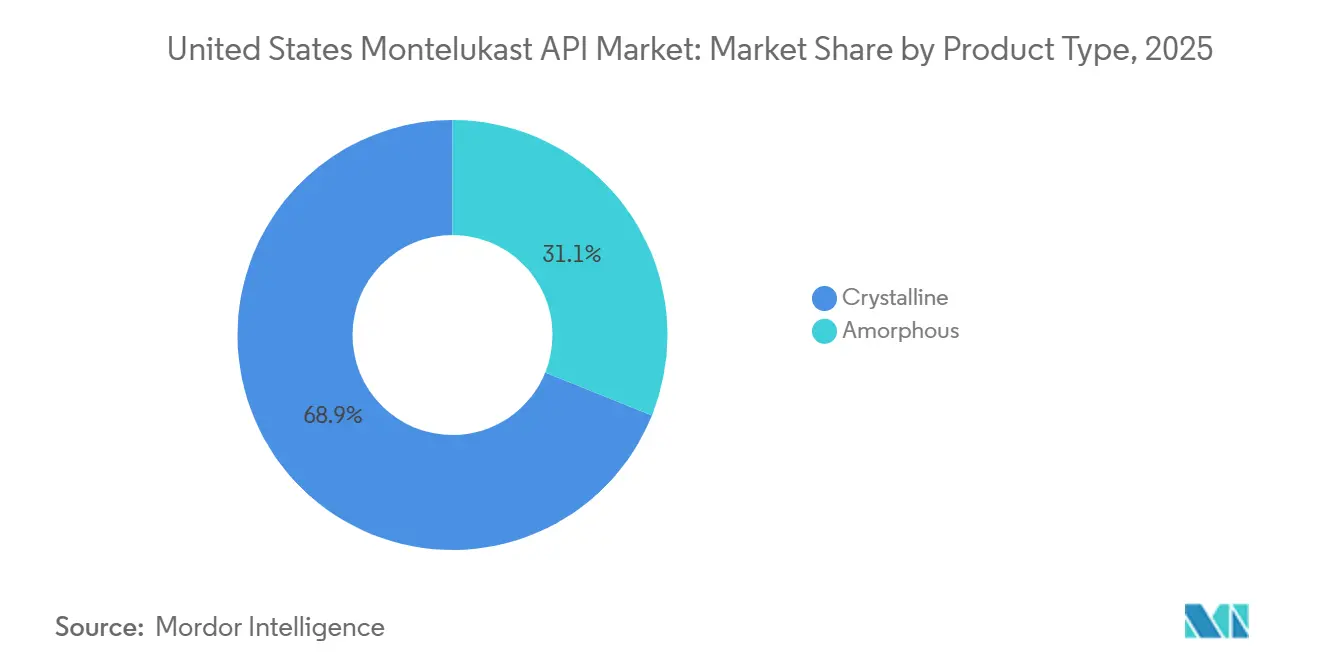

- 製品タイプ別では、結晶質が2025年の米国モンテルカストAPI市場シェアの68.87%を占め、非晶質は2031年までに11.36%のCAGRで拡大すると予測されています。

- 剤形適合性別では、チュアブル錠が2026年の調達量の61.83%を占め、経口液剤、懸濁剤、シロップ剤は2031年までに12.87%のCAGRで成長すると予測されています。

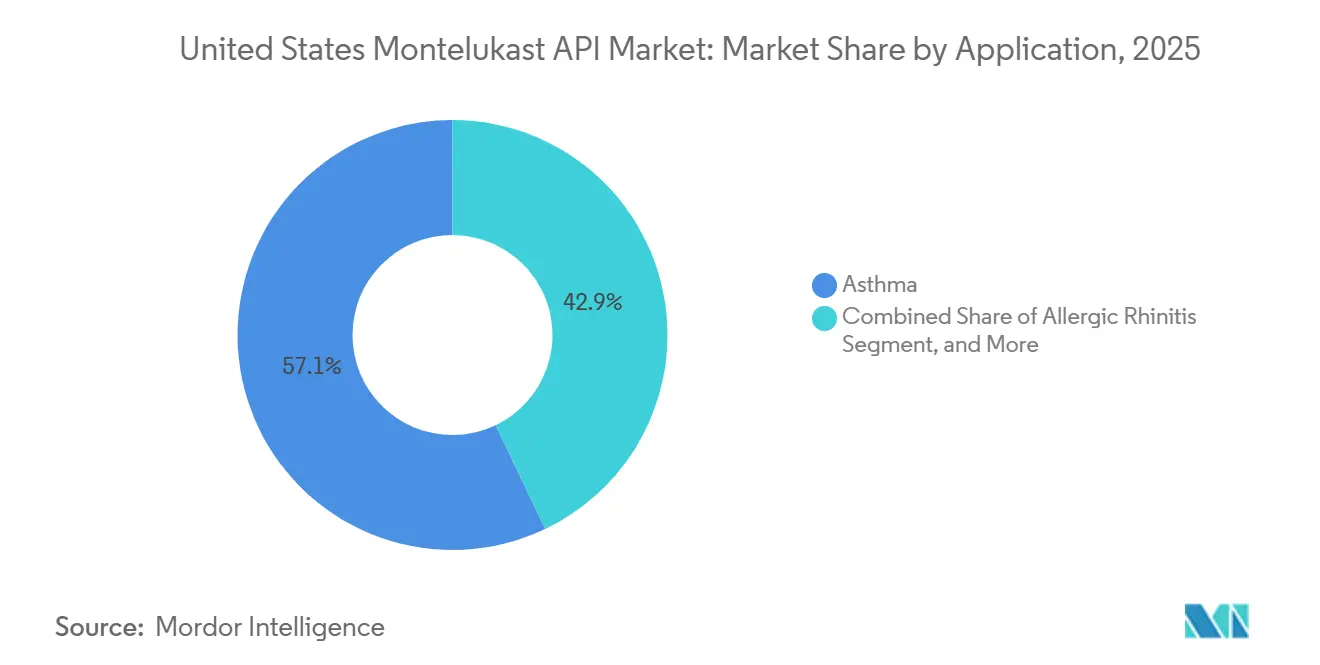

- 適応症別では、喘息が2025年の米国モンテルカストAPI市場規模の57.12%を占め、アレルギー性鼻炎は2031年までに11.97%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国モンテルカストAPI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国喘息コントローラー需要基盤 | +2.5% | 全国規模、南部諸州および北東部都市回廊で最も高い強度 | 長期(4年以上) |

| ジェネリック優先の支払者経済 | +1.8% | 全国規模、大規模メディケイドおよびPBM管理の商業保険人口を有する州に集中 | 中期(2〜4年) |

| 小児用チュアブル剤および顆粒剤の需要 | +1.5% | 全国規模、南東部および北東部の小児高有病率州で最も強い | 長期(4年以上) |

| アレルギーシーズンの延長および通年性鼻炎の負担 | +2.0% | 全国規模、太平洋岸北西部および南東部で早期の圧力 | 長期(4年以上) |

| 不純物精査後のDMF裏付けサプライヤー統合 | +0.7% | インドから米国へのグローバルサプライチャネル | 中期(2〜4年) |

| 米国の輸入依存が資格認定済みバックアップサプライヤーを優遇 | +1.0% | 全国規模、主要東海岸の入港および流通回廊に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国喘息コントローラー需要基盤

喘息は、治療対象患者数が成人・小児の両コホートにわたって大規模かつ持続的であるため、米国モンテルカストAPI市場における中心的な需要の拠り所であり続けています。CDCは2024年に、米国成人の8.6%および小児の6.5%が現在喘息を有していると報告しており、アレルギー関連の使用が加わる前の段階でも、コントローラー療法の需要は広範に維持されています。[1]米国疾病管理予防センター、「ファストスタッツ:喘息」、疾病管理予防センター、cdc.gov この患者プールが重要なのは、医師が経口コントローラーオプションを求める場合や吸入器の使用が一貫しない場合、特に低年齢患者においてモンテルカストが引き続き有用であるためです。一度小児が経口レジメンで安定化されると、介護者と処方医は中断よりも継続を好む傾向があり、これが米国モンテルカストAPI市場における反復発注行動を支えています。この継続性は、サプライヤー変更に伴う規制上および化学的審査の負担によってさらに強化されており、確立された製剤メーカーとAPIの関係は、スポット価格の変動だけが示唆するよりも長く続く傾向があります。

ジェネリック優先の支払者経済

ジェネリック優先の償還構造は、モンテルカストが高コスト療法へのエスカレーション前の低コストコントローラーオプションとして位置づけられているため、米国モンテルカストAPI市場を引き続き支えています。実際には、ステップ療法の設計により、生物製剤やその他のプレミアム療法が承認される前に多くの治療経路にモンテルカストが組み込まれるため、調達量が維持されます。これにより、臨床ガイダンスがより選択的になっても需要は安定します。支払者の論理と医師のワークフローは同じ速度では変化しないためです。Aurobindo Pharmaの2025年3月の投資家向けプレゼンテーションでは、2024年12月時点で297件の米国DMFが申請済みであり、FY24のAPI収益がUSD 5億1,200万であることが示されており、規制市場向けサプライヤーが持続的なジェネリック需要を中心に構築されている規模を反映しています。[2]Aurobindo Pharma Limited、「投資家向けプレゼンテーション」、Aurobindo Pharma、aurobindo.com その結果、価格圧力は現実のものですが、数量の持続性は十分にく、米国モンテルカストAPI市場を二桁成長軌道に維持しています。

小児用チュアブル剤および顆粒剤の需要

小児需要は、多くの実際の環境において経口投与が吸入器ベースのルーティンよりも低年齢患者に適しているため、米国モンテルカストAPI市場を引き続き保護しています。CDCの2024年喘息統計は、小児喘息が依然として意味のある治療対象患者数を維持していることを確認しており、経口小児製剤に持続的な臨床基盤を与えています。チュアブル剤および顆粒対応APIグレードは、特にアドヒアランスと手技の維持が困難な場合に、介護者が簡便な投与を好むことに合致しているため、引き続き重要です。2024年7月にPharmaceuticsに掲載された研究では、医薬品的同等性を有する安定したモンテルカストとレボセチリジンの配合錠の開発が成功したことが示されており、標準的な単独製品を超えた追加の製剤経路を示しています。[3]P. Akbarzadeh et al.、「固定用量配合単層錠におけるモンテルカストとレボセチリジンの安定性と適合性の向上」、Pharmaceutics、mdpi.com この開発圧力は、より厳格な粒子制御、より強固な純度一貫性、および経口小児製剤に適した固体状態特性をサポートできるサプライヤーを優遇します。

アレルギーシーズンの延長および通年性鼻炎の負担

米国モンテルカストAPI市場はまた、より広範なアレルギー性鼻炎治療基盤からも恩恵を受けており、喘息だけを超えた需要を拡大しています。CDCの資料によると、米国では毎年最大6,000万人がアレルギーの影響を受けており、花粉シーズンの長期化により多くの地域で曝露が増加しています。米国アレルギー・喘息・免疫学会は2025年に、春の早期到来、秋の遅霜、および生育期間の延長により花粉シーズンが長期化していると報告しており、複数の地域で症状負担の持続期間が拡大しています。これはモンテルカストにとって重要です。なぜなら、通年性鼻炎患者は単純な抗ヒスタミン薬の使用を超えることが多く、症状がコントロールされない場合にアクセスしやすい追加オプションを必要とするためです。このアレルギー負担の拡大は、特に環境曝露が季節的でなく持続的になりつつある地域において、米国モンテルカストAPI市場に別の安定した需要層を加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経精神リスクに関するFDA枠組み警告 | -1.8% | 全国規模 | 短期(2年以内) |

| 吸入コルチコステロイド優先の治療経路シフト | -1.4% | 全国規模、マネージドケア普及率の高い州でより顕著 | 中期(2〜4年) |

| 成熟したジェネリック供給における価格侵食 | -2.2% | 全国規模 | 短期(2年以内) |

| ニトロサミンおよび不純物管理コスト | -0.8% | FDA規制の米国輸入チャネルに供給するグローバルサプライヤー基盤 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経精神リスクに関するFDA枠組み警告

神経精神リスクに関する既存の枠組み警告は、特にアレルギー性鼻炎の新規処方において、米国モンテルカストAPI市場における新規処方の強度を引き続き制限しています。GINA 2024および2025年戦略レポートはいずれも、モンテルカストが治療経路に登場するたびに神経精神リスクに関する繰り返しの注意喚起を維持しており、現在の臨床実践に慎重さが根付いていることを示しています。主な影響は継続使用の崩壊ではなく、誰が治療を開始するか、および鼻炎ケアでいつ使用されるかに対するより厳格なフィルタリングです。これは、既知の有益性を有する確立された患者が切り替えられるよりも維持されることが多いため、警告が需要の存在よりも需要の構成を変化させることを意味します。したがって、米国モンテルカストAPI市場は、既存療法の広範な中断ではなく、新規患者転換の鈍化を通じて継続的な抑制を吸収しています。

吸入コルチコステロイド優先の治療経路シフト

吸入コルチコステロイドを基盤とした治療経路へのシフトは、特に成人および青年の喘息新規開始において、米国モンテルカストAPI市場に対するもう一つの明確な抑制要因です。GINA 2025年戦略レポートは、複数の重症度ステップにわたって吸入コルチコステロイドとフォルモテロールを基盤とした治療を強化し、ロイコトリエン受容体拮抗薬を以前よりも選択的な役割に位置づけました。2024年11月のBTS、NICE、およびSIGNの更新も、12歳以上の新規診断患者に対して吸入コルチコステロイドとフォルモテロールを第一選択療法として位置づけ、コントロールが不十分な場合に後からモンテルカストを使用するとしました。それでも、低年齢患者、運動関連使用、および吸入器をうまく使用できない患者によって影響は緩和されています。これらのグループは経口療法への意味のあるニーズを引き続き維持しているためです。抑制は治療開始時に最も強く、一方でコントロールされた慢性患者の切り替えは通常より遅く選択的であるため、確立された患者基盤はより安定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製タイプ別:小児製剤ニーズに続く非晶質の採用

結晶質モンテルカストナトリウムは2025年の製品タイプ需要の68.87%を占め、米国モンテルカストAPI市場において支配的な形態となりました。このリードは、フィルムコーティング錠製造の継続的な比重を反映しており、バイヤーは取り扱い、保管、およびバリデーション挙動が十分に理解された安定した原料を好みます。結晶質材料は、繰り返し可能な溶出挙動と長年確立された化学的管理を中心に既に整合されているため、成熟したジェネリック生産ラインに適合します。また、多くの承認済み製剤がこの形態を中心に構築されているという事実からも恩恵を受けており、APIサプライヤーと最終剤形メーカーの両方にとって継続性が容易になります。そのため、成人用経口固形剤が調達量を牽引する場合、結晶質グレードはデフォルトの購買選択肢であり続けます。

非晶質形態は2031年までに11.36%のCAGRで成長すると予測されており、より広範な米国モンテルカストAPI産業を上回るペースです。この速いペースは、より強い溶解性能と迅速な分散挙動を必要とする経口顆粒、液剤、およびその他の小児向け製剤のニーズを反映しています。したがって、米国モンテルカストAPI産業は、選択された高成長契約において、安定性優先の購買論理から製剤適合性優先の購買論理への緩やかなシフトを見せています。これは結晶質が関連性を失うことを意味しません。成人用錠剤は依然として深いインストールベースを持っていますが、プレミアム需要がより特化した固体状態要件をサポートできるサプライヤーに向かっていることを意味します。配合製品および新しい小児用剤形コンセプトが進展するにつれて、非晶質供給における早期能力は、コモディティ結晶質量だけよりも優れた契約耐久性をもたらす可能性が高いです。

結晶質グレードはまた、製品が確立されると製剤変更が遅いという実際の現実からも支持を得ています。バイヤーは一般に、臨床的および商業的な見返りが明確でない限り、承認済み製品の固体状態形態の切り替えを避けます。変更があれば追加の化学的およびバリデーション作業が必要になる可能性があるためです。この慣性は、非晶質需要がより速く増加している間でも、米国モンテルカストAPI市場における既存の結晶質関係を保護します。同時に、非晶質サプライヤーは、レガシー製剤の選択に縛られていないため、新しい小児用または液剤対応プログラムが最初から設計されている場合にシェアを獲得できます。

剤形適合性別:チュアブル剤がリードし液剤が速度を増す

チュアブル錠は2026年の剤形適合性需要の61.83%を占め、米国モンテルカストAPI市場において最大の適合性セグメントとしての地位を維持しました。その地位は、小児が吸入器の手技問題なしに介護者が投与できる簡便な経口製剤を必要とする治療環境を反映しています。CDCは2024年に小児の6.5%が現在喘息を有していると報告しており、小児用経口療法が大規模かつ反復的な調達量を引き続き支えている理由を説明しています。チュアブル錠はまた、多くの小児患者が複数年にわたってコントローラーサポートを継続するため、長い治療期間とも結びついています。臨床適合性、介護者の親しみやすさ、および反復使用のこの組み合わせが、チュアブル錠を需要プロファイルの中心に維持しています。

経口液剤、懸濁剤、シロップ剤は2031年までに12.87%のCAGRで成長すると予測されており、米国モンテルカストAPI市場内で最も急速に成長する適合性セグメントとなっています。この拡大は、錠剤の利便性よりも投与の柔軟性と嚥下のしやすさが重要な乳幼児および非常に低年齢の小児への投与に対する関心の高まりを反映しています。液剤対応供給はまた、小児製剤が残留物、分解、およびバッチ間性能に関してより厳格な精査に直面する傾向があるため、純度と製造一貫性に対してより高い基準を設けています。これにより、特化したサプライヤーは標準的な成人用錠剤調達よりも差別化の余地が広がります。その結果、米国モンテルカストAPI市場は予測期間中に、成熟した錠剤グレード供給と小児用液剤対応供給の間でより広い価値格差が生じる可能性があります。

経口顆粒はこの市場の両端の間に位置し、低年齢患者をサポートしながら簡便な投与を維持するため引き続き重要です。チュアブル錠のインストールベースには及びませんが、幼児期の経口療法を保護する同じ小児論理から恩恵を受けています。フィルムコーティング錠は大規模ではあるが成熟した適合性セグメントであり続け、需要は安定しているものの価格はジェネリック競争にさらされやすい状況です。これらの製剤間のバランスは、米国モンテルカストAPI市場が一つの経路だけでなく、成熟した小児製剤と新しい液剤対応成長回廊の組み合わせを通じて拡大していることを示しています。

適応症別:喘息が支配し鼻炎がより速く拡大

喘息は2025年の適応症主導需要の57.12%を占め、米国モンテルカストAPI市場において最大の使用事例となりました。その地位は、長い臨床歴、広範なラベリングの深さ、および単純な緩和薬使用を超えたコントローラーサポートが必要な場合の経口オプションとしての継続的な役割を反映しています。基礎となる患者基盤は依然として相当規模であり、CDCは成人および小児の両集団における現在の喘息を、コントローラー治療需要を構造的に意味のある水準に維持するレベルで報告しています。さらに、吸入コルチコステロイドを基盤とした治療法がより強く優先される中でも、現在の喘息ガイダンスは治療経路においてモンテルカストを引き続き維持しています。これにより、シェア成長がより慎重になっていても、喘息はコアボリュームプールとして維持されています。

アレルギー性鼻炎は2031年までに11.97%のCAGRで拡大すると予測されており、米国モンテルカストAPI市場において最も急速に成長する適応症となっています。そのペースは、アレルギー人口の規模と、より単純なオプションが十分な緩和を提供しない場合に通年性および難治性患者がアクセスしやすい追加療法を必要とするという事実の両方を反映しています。CDCの資料は米国では毎年最大6,000万人がアレルギーの影響を受けていると指摘し、米国アレルギー・喘息・免疫学会は2025年に花粉シーズンの長期化と広範な環境曝露を記録しました。したがって、喘息が支配的であり続ける中でも適応症の組み合わせは広がっており、米国モンテルカストAPI市場に単一適応症製品よりも多様化した需要基盤を与えています。鼻炎の成長は現在の警告文言からの制約を取り除くものではありませんが、臨床的に持続するアレルギー人口が喘息セグメントよりも速い拡大を引き続き支えていることを示しています。

運動誘発性気管支収縮は、経口予防オプションの利便性を重視する患者にサービスを提供するため、より小規模ではあるが関連性のある適応症であり続けています。蕁麻疹およびその他のオフラベル使用事例は規模が限られていますが、米国モンテルカストAPI市場に適度な需要多様性の層を加えています。これらの小規模適応症はシェアリーダーシップにとってはあまり重要ではありませんが、単一の使用事例への依存を低減するのに役立ちます。これにより、喘息と鼻炎が調達量の大部分を占め続ける中でも、全体的な適応症の組み合わせはよりバランスが取れています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南部諸州および密集した北東部回廊は、喘息とアレルギーの負担がこれらの地域に集中しているため、米国モンテルカストAPI市場の需要プロファイルを引き続き形成しています。CDCの2024年BRFSS喘息コールバック調査表は、以前に診断された成人の活動性疾患負担における州間の意味のある変動を示しており、地域間で不均一な治療強度を支えています。ミシシッピ州やアラバマ州などの州は歴史的に成人喘息有病率が10%を超えており、南部でのコントローラー需要を高い水準に維持しています。北東部の都市回廊も、汚染、室内アレルゲン曝露、および密集した医療アクセスが診断と治療率を比較的活発に維持しているため、強い使用を支えています。

米国モンテルカストAPI市場の供給側は、最終市場が国内であるにもかかわらず、インドの製造地理と密接に結びついています。Morepanの公式API情報および2025年4月の申請は、米国FDA承認の生産基盤とモンテルカストAPIエクスポートにおけるリーダーシップポジションの重要性を強調しており、米国バイヤーがインド拠点の生産者にいかに大きく依存しているかを示しています。Dr. Reddy'sの現在の製品ページもモンテルカストナトリウムの多国間DMFフットプリントを強調しており、同じインド主導の供給構造を強化しています。これにより、経験豊富なサプライヤーが規制市場の文書化と品質要件を既に理解しているため、米国バイヤーに明確な規模の利益をもたらします。同時に、限られた製造地理への集中リスクを高めており、これが米国調達チームがデュアル資格認定と継続性計画にますます注力している理由です。流通と輸入処理は、製剤、倉庫保管、および機関購買ネットワークが既に密集している東海岸の医薬品回廊で最も実用的です。

気候と曝露パターンは、最も確立された喘息センターを超えて米国モンテルカストAPI市場の地域需要フットプリントを拡大しています。米国アレルギー・喘息・免疫学会は2025年に、ペースと表れ方は場所によって異なるものの、米国の主要地域で花粉シーズンが長期化していると述べました。これは特に太平洋岸北西部および中西部北部で関連性が高く、曝露期間の延長により年間を通じてより多くの期間治療を必要とする患者数が増加しています。南東部は別の理由で引き続き重要です。高い喘息負担と強い花粉曝露が同時に発生しており、鼻炎関連調達内で最も速い成長回廊を支えています。これらのシフトは既存の需要マップを覆すものではありませんが、時間の経過とともに米国モンテルカストAPI市場が従来の高負担州の狭いセットへの依存を低下させています。

競合環境

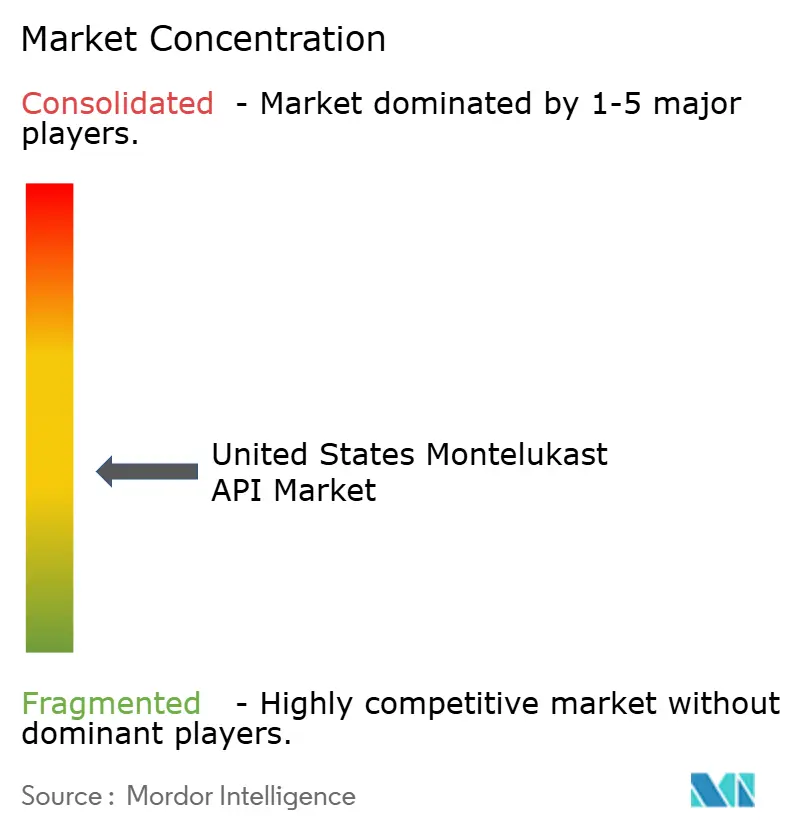

米国モンテルカストAPI市場は、1〜2社の支配的プレイヤーではなく、規制市場規模を持つインド系メーカーのグループにリーダーシップが集中した、適度に分散した状態を維持しています。Morepen、Dr. Reddy's、Aurobindo、Lupin、Cipla、およびその他の確立されたサプライヤーは、製造の深さと主要輸出先に関連する申請を組み合わせているため、競合セットの中核を担っています。Morepanの公式API情報はモンテルカストをその主要製品の一つとして特定しており、2025年4月の申請では同社がインドのモンテルカストAPIエクスポーターとして第1位であり、年間144MTのAPI製造能力を有していると述べています。この種の規模は、米国バイヤーが通常、長い契約期間にわたって継続性とコンプライアンスの両方の期待を満たせるサプライヤーを好むため重要です。

Aurobindoは、2025年3月のプレゼンテーションで297件の米国DMF、13の製造施設、および広範な事業全体で合計19,000MTの設置済みAPI能力を開示したため、米国モンテルカストAPI市場において強力な競合参照点であり続けています。Dr. Reddy'sもモンテルカストナトリウムの多国間DMFフットプリントを通じて意味のあるポジションを保持しており、複数の規制地域に整合した一つのサプライヤーを求めるバイヤーをサポートしています。戦略的差別化は、したがって単純な価格競争から離れ、供給保証、充填深度、および製剤固有のニーズをサポートする能力へとシフトしています。Morepanの2025年4月の申請はまた、販売力拡大プログラムと規制市場顧客への深い注力を概説しており、取引的な販売を超えて長期的な顧客プログラムを強化する取り組みを示しています。並行して、Dr. Reddy'sの継続的な多地域文書化戦略とAurobindoの規模ポジションは、規制上の親しみやすさを犠牲にせずにバックアップ資格認定を求めるバイヤーに対して両社を有利な立場に置いています。

コンプライアンス圧力は、数年前よりも米国モンテルカストAPI市場においてより大きな競合フィルターになっています。APICは2025年5月にAPIメーカー向けのニトロサミンリスク管理ガイダンスの更新版を公表し、規制市場に供給するAPIメーカーの分析的およびプロセス上の負担を高めました。この変更は、商業的実行を弱めることなく不純物研究、経路レビュー、および継続的モニタリングに資金を提供できる大規模サプライヤーを優遇します。また、これらの製品が成熟した錠剤グレード量よりも厳格な技術的管理に依存しているため、小児向け非晶質または液剤対応グレードをサポートできるサプライヤーにも余地を生み出します。その結果、分散は依然として存在しますが、競争優位性は規模、文書化の強さ、および製剤固有の能力に向けて着実に移行している市場となっています。

米国モンテルカストAPI産業リーダー

Aurobindo Pharma Limited

Hikma Pharmaceuticals PLC

Lupin Limited

Morepen Laboratories Limited

Unichem Laboratories Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:APIC(有効医薬品成分委員会、CEFIC)は、合成経路の脆弱性、不純物の運命と除去研究、および交差汚染評価を網羅する体系的なリスク評価を要求する、APIメーカー向けニトロサミンリスク管理の更新ガイダンスを公表しました。このガイダンスは米国およびEUチャネルに供給するモンテルカストAPIサプライヤーを直接規制し、サプライベース全体でサプライヤー資格認定コストを加速させると予想されます。

- 2025年5月:GINAは2025年戦略レポートを公表し、すべての喘息重症度ステップにわたって吸入コルチコステロイドとフォルモテロールを優先的な第一選択療法としてさらに強化し、治療プロトコル全体でモンテルカストの神経精神リスクに関する注意喚起を維持しました。この更新は、成人喘息セグメントにおける米国の処方量とAPI需要軌跡に直接的な下流への影響を与えます。

- 2025年4月:Morepen Laboratoriesは、インドのモンテルカストAPIエクスポーター第1位としての地位を確認するBSE開示を提出し、82カ国への輸出と年間144MTのAPI製造能力を有することを明らかにしました。同社は、規制市場の顧客プログラムを深化させる戦略の一環として、3年間で1,000名以上の専門家による販売力拡大プログラムを発表し、FY26に200名以上の新規採用を計画しています。

米国モンテルカストAPI市場レポートの範囲

米国モンテルカストAPI市場は、喘息、アレルギー性鼻炎、および運動誘発性気管支収縮向けの最終薬(シングレアなど)を製造するために使用される有効医薬品成分(API)であるモンテルカスナトリウムの国内生産、貿易、および商業供給を包含しています。

米国モンテルカストAPI市場は、製品タイプ、剤形適合性、および治療適応症によってセグメント化されています。製品タイプ別では、市場は安定性と製剤ニーズに基づいて選択されるモンテルカストAPIの非晶質形態と結晶質形態の両方を含みます。剤形適合性の観点では、モンテルカストAPIはフィルムコーティング錠、チュアブル錠、経口顆粒、および経口液剤・懸濁剤・シロップ剤に使用されており、小児および成人製剤にわたる広範な使用を反映しています。適応症別では、需要は喘息、アレルギー性鼻炎、運動誘発性気管支収縮、および蕁麻疹の治療における役割によって牽引されています。

| 非晶質 |

| 結晶質 |

| フィルムコーティング錠 |

| チュアブル錠 |

| 経口顆粒 |

| 経口液剤・懸濁剤・シロップ剤 |

| 喘息 |

| アレルギー性鼻炎 |

| 運動誘発性気管支収縮 |

| 蕁麻疹およびその他のオフラベル使用 |

| 製品タイプ別 | 非晶質 |

| 結晶質 | |

| 剤形適合性別 | フィルムコーティング錠 |

| チュアブル錠 | |

| 経口顆粒 | |

| 経口液剤・懸濁剤・シロップ剤 | |

| 適応症別 | 喘息 |

| アレルギー性鼻炎 | |

| 運動誘発性気管支収縮 | |

| 蕁麻疹およびその他のオフラベル使用 |

レポートで回答されている主要な質問

2031年までの米国モンテルカストAPI需要の成長を牽引しているものは何か?

成長は、大規模な喘息治療基盤、広範なアレルギー人口、および安定した小児用経口製剤需要によって支えられています。市場は2026年のUSD 17億8,000万から2031年までにUSD 29億8,000万に10.85%のCAGRで上昇すると予測されています。

米国でのモンテルカスト調達においてチュアブル錠が引き続き重要な理由は何か?

チュアブル対応APIは2026年の調達量の61.83%を占めました。これは、吸入器を一貫して使用できない小児に対して経口小児投与が実用的であり続けているためです。

どの適応症がより速く成長しているか、喘息かアレルギー性鼻炎か?

喘息は2025年の需要の57.12%を占める最大の適応症であり続けましたが、アレルギー性鼻炎は2031年までに11.97%のCAGRでより速く成長しています。

現在の喘息治療ガイドラインはモンテルカスト需要にどのような影響を与えているか?

現在のガイドラインは多くの成人および青年患者に対して吸入コルチコステロイドとフォルモテロールをより強く優先しており、新規開始の強度を制限しています。それでも、モンテルカストは代替または追加療法として引き続き関連性を持ち、小児用経口使用において強みを維持しています。

サプライヤー環境がインド系メーカーを中心としている理由は何か?

Morepen、Aurobindo、Dr. Reddy'sなどの大規模インドAPIメーカーは、規制市場への申請、輸出経験、および製造規模を既に備えており、米国の調達戦略の中心となっています。

最終更新日: