Britischer Matratzenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Britischen Matratzenmarktes durch Mordor Intelligence

Die Größe des Britischen Matratzenmarktes wurde im Jahr 2025 auf 1,41 Milliarden USD geschätzt und soll von 1,45 Milliarden USD im Jahr 2026 auf 1,66 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 2,74 % während des Prognosezeitraums (2026–2031). Eine ausgereifte Nachfragebasis stützt stabile Ersatzzyklen, auch wenn Kostendruck durch Rohstoffinflation und eine verschärfte Aufsicht durch die Competition and Markets Authority (CMA) die Margen belasten. Wachstumspotenziale eröffnen sich in den Bereichen Schaumstofftechnologie-Upgrades, Gastgewerbemodernisierung im Vorfeld bedeutender Tourismusereignisse im Jahr 2028 sowie nachhaltigkeitsbezogene Beschaffungsrichtlinien, die emissionsarme Designs begünstigen. Online-Marken im Bereich Bett-im-Karton gestalten die Erwartungen der Käufer weiterhin durch lange Probezeiträume und komprimierte Lieferung um, was traditionelle Einzelhändler dazu veranlasst, ihre Omnichannel-Strategien zu beschleunigen. Ein gesteigertes Verbraucherbewusstsein für Schlafqualität, ein Bauboom im Bereich Build-to-Rent (BTR) sowie eine steigende Nachfrage nach druckentlastenden Modellen in alternden Haushalten runden die wesentlichen Wachstumstreiber ab.

Wesentliche Erkenntnisse des Berichts

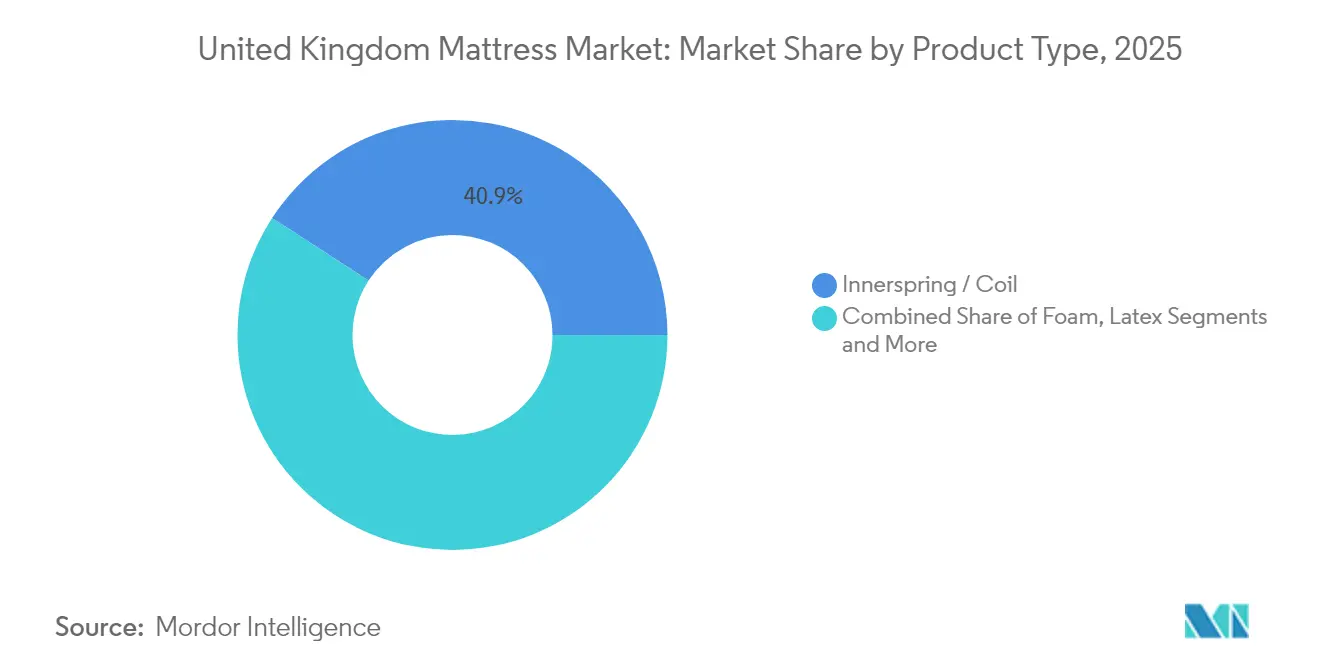

- Nach Produkttyp führten Federkernmatratzen im Jahr 2025 mit einem Anteil von 40,85 % am Britischen Matratzenmarkt, während Schaumstoffvarianten auf dem Weg sind, bis 2031 die höchste CAGR von 3,02 % zu verzeichnen.

- Nach Matratzengröße entfielen im Jahr 2025 37,12 % des Britischen Matratzenmarktes auf King-Size-Einheiten, während Queen-Size-Formate zwischen 2026 und 2031 mit einer CAGR von 3,46 % wachsen dürften.

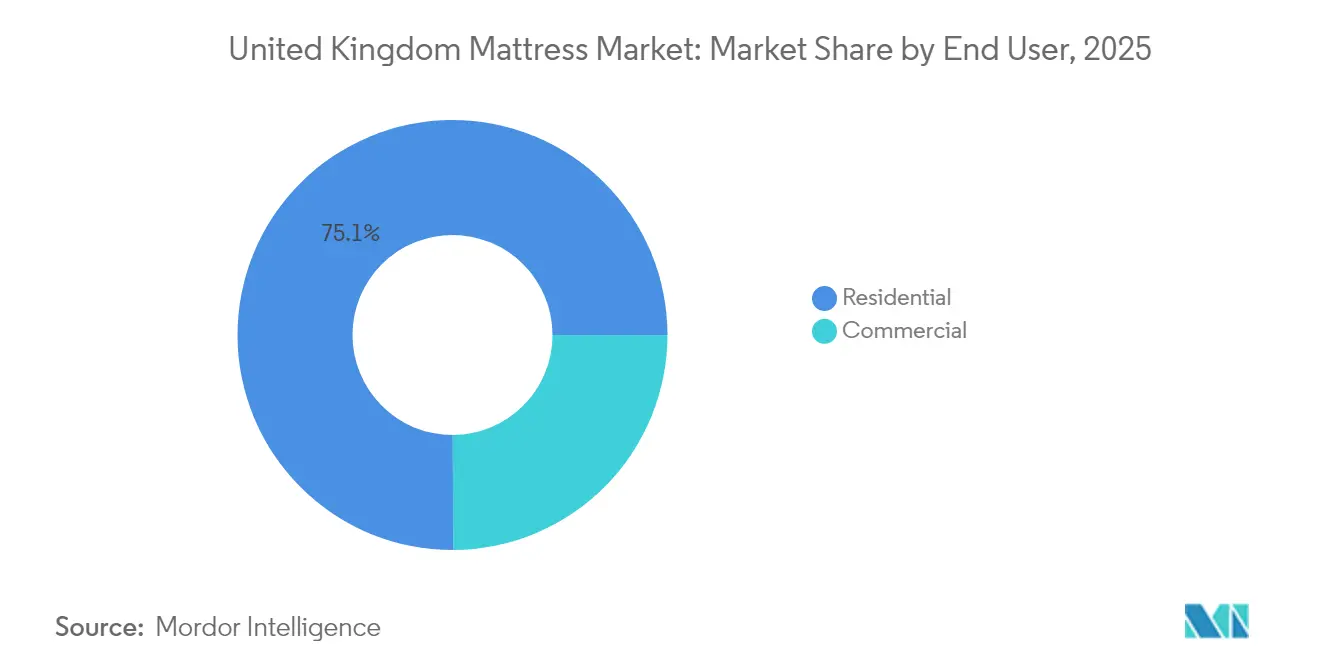

- Nach Endverbraucher entfielen im Jahr 2025 75,05 % des Britischen Matratzenmarktes auf den Wohnbereich; das gewerbliche Segment wächst bis 2031 mit einer CAGR von 3,79 %.

- Nach Vertriebskanal dominierte der B2C-Einzelhandel im Jahr 2025 mit einem Anteil von 71,62 % am Britischen Matratzenmarkt, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 3,48 % wachsen werden.

- Nach Geografie hielt England im Jahr 2025 einen Anteil von 40,88 % am Britischen Matratzenmarkt, und für Schottland wird bis 2031 die höchste CAGR von 4,01 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Britischen Matratzenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Ersatznachfrage, angetrieben durch Renovierungszyklen britischer Hauseigentümer | +0.8% | England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Ausbreitung von E-Commerce-Bett-im-Karton-Marken, die das Kaufverhalten neu gestalten | +0.6% | Global, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsschub im Gastgewerbe im Vorfeld der bedeutenden britischen Tourismusereignisse 2028 | +0.4% | England, Schottland | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Beschaffung durch große Einzelhändler zugunsten emissionsarmer Matratzen | +0.3% | Global, Fokus auf EU-Konformität | Langfristig (≥ 4 Jahre) |

| Build-to-Rent-Ausstattungsprogramme und Matratzen-Abonnementmodelle erschließen wiederkehrende Nachfrage | +0.5% | London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Alterung am Wohnort fördert die Nutzung von druckentlastenden Pflegematratzen für zu Hause | +0.7% | England, Wales, alternde Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend Hohe Ersatznachfrage, Angetrieben durch Renovierungszyklen Britischer Hauseigentümer

Britische Hauseigentümer verschieben den Matratzenwechsel regelmäßig weit über die empfohlene Sieben-Jahres-Richtlinie hinaus, was zu einem aufgestauten Nachfragepotenzial führt, das freigesetzt wird, wenn Haushalte renovieren, umziehen oder in Wellness-Upgrades investieren. Der Travelodge UK Mattress Census stellt fest, dass 31 % der Erwachsenen auf Matratzen schlafen, die die empfohlene Lebensdauer überschreiten, und 10 % sie bis zu 20 Jahre lang behalten, obwohl 43 % Unbehagen berichten und 20 % morgendliche Schmerzen verspüren[1]Quelle: Travelodge, „UK Mattress Census”, travelodge.co.uk. Immobilientransaktionen lösen typischerweise innerhalb von 18 Monaten einen Matratzenkauf aus und sorgen so für einen gleichmäßigen Rhythmus an Ersatzkäufen. Die post-pandemische Betonung des Schlafzimmers als regenerativer Rückzugsort erhöht die Ausgaben für Schlafqualität zusätzlich. Verbraucheraufklärungskampagnen von Einzelhändlern und der National Bed Federation (Nationaler Bettverband) unterstreichen die gesundheitlichen Kosten überalterter Schlafunterlagen und schaffen langfristige Ersatztreiber.

Ausbreitung von E-Commerce-Bett-im-Karton-Marken, die das Kaufverhalten neu gestalten

Direkt-an-Verbraucher-Innovatoren wie Emma Sleep, Simba und Eve Sleep halten ungefähr 5 % des Britischen Matratzenmarktes und haben die Abhängigkeit vom Showroom überwunden, indem sie Schaumstoffmatratzen in einfach lieferbare Kartons komprimieren und den Kauf mit 90- bis 365-tägigen Probezeiträumen absichern[2]Quelle: The Guardian, Sarah Butler, „Mattress Start-ups Shake Up UK Bed Market”, theguardian.com. Bequemlichkeit, Preistransparenz und reibungslose Rückgabe kommen digitalen Verbrauchern entgegen, und Analysten prognostizieren, dass der Anteil des Online-Segments innerhalb von drei Jahren auf das Vierfache ansteigen könnte. Traditionelle Einzelhändler haben darauf reagiert, indem sie eigene Kartonmatratzen-Sortimente eingeführt, ihre Websites aufgerüstet und Click-and-Collect-Angebote eingeführt haben. Allerdings stellen Kosten für die Kundengewinnung von über 30 % des Umsatzes die Rentabilität des E-Commerce in Frage und treiben Konsolidierungsschritte voran, wie etwa Simbas Verkauf an Sleep Country im Jahr 2025. Die CMA-Prüfung von Online-Dringlichkeitstaktiken verpflichtet nun zu einer transparenteren Preisgestaltung und drängt Bett-im-Karton-Unternehmen zu nachhaltigen Wachstumsmodellen.

Modernisierungsschub im Gastgewerbe im Vorfeld der Bedeutenden Britischen Tourismusereignisse 2028

Hotelketten ziehen Matratzenaustauschprogramme vor, um die Gästezufriedenheit im Vorfeld bedeutender Sport- und Kulturveranstaltungen, die für 2028 geplant sind, zu steigern. Premier Inn plant, bis 2028/29 97.000 Zimmer zu betreiben, gegenüber 83.000 im Jahr 2025, und legt für seine erneuerten Häuser Silentnight's mittelhartes Mattress 2.0 fest[3]Quelle: Whitbread PLC, „Premier Inn Expansion Plans”, whitbread.co.uk. Markengebundene Betreiber haben nach einem Rückgang der unabhängigen Hotels um 4 % seit 2019 Marktanteile gewonnen und konzentrieren die Beschaffung auf eine Handvoll Auftragshersteller. Matratzenhersteller profitieren von fünf- bis siebenjährigen Ersatzzyklen im Gastgewerbe, die das Haushaltsvolumen bei Weitem übersteigen, während Spezifikationsstandards die Lieferanten zu dauerhaften, flammhemmenden und umweltzertifizierten Designs drängen. Die Belebung im Gastgewerbe bietet daher einen beträchtlichen, zeitlich begrenzten Volumensanstieg, der sich mit übergeordneten ESG-Zielsetzungen überschneidet.

ESG-Verknüpfte Beschaffung durch Große Einzelhändler zugunsten Emissionsarmer Matratzen

Einzelhändler verankern Kohlenstoffreduzierungsziele in den Lieferantenbewertungen und schaffen dadurch messbare Vorteile für Hersteller, die emissionsarme Lieferketten zertifizieren können. Marks & Spencer hat seine Scope-1- und Scope-2-Emissionen gegenüber der Basis 2016/17 um 33 % gesenkt und strebt bis 2040 Netto-Null entlang seiner gesamten Wertschöpfungskette an, was Lieferanten dazu veranlasst, Matratzen zu entwickeln, die bestehende Öko-Labels übertreffen. Silentnight hat den Status Carbon Neutral+ erlangt und Vertragssortimente für eine leichtere Recyclingfähigkeit neu gestaltet, in Einklang mit Pilotprojekten der North London Waste Authority (Abfallbehörde Nordlondons), die innerhalb von acht Monaten 51.000 Matratzen von der Deponie fernhielten. ESG-Konformität gewinnt nicht nur Ausschreibungen, sondern verteidigt auch Margen, wenn Verbraucher auf nachhaltige Optionen umsteigen. Langfristig dürften Kreislaufwirtschaftsgesetze Reparierbarkeit und Recyclingfähigkeit zu Voraussetzungen für den Marktzugang machen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteninflation bei Polyurethan und Stahlfedern, die die Margen im mittleren Segment drückt | -0.5% | Globale Lieferketten mit Auswirkungen auf das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Verschärfte CMA-Prüfung von Online-Rabatttaktiken dämpft das Volumen bei Flash-Sales | -0.3% | England, Online-fokussierte Marken | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Gebraucht-/Graumarktware aus Großprojekten kannibalisiert Erstverkäufe | -0.4% | England, Schottland, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Strengere britische Grenzwerte für flammhemmende Chemikalien erhöhen die Reformulierungskosten für Schaumstoffhersteller | -0.2% | England, Wales, Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteninflation bei Polyurethan und Stahlfedern, die die Margen im Mittleren Segment Drückt

Die Schaumstoffkosten stehen unter Aufwärtsdruck infolge einer geplanten Fusion von Carpenter und Recticel, die einen der nur drei britischen Hersteller konsolidieren und das Risiko von Preiserhöhungen bei der Versorgung mit Komfortschaum bergen würde, wie die Bedenken der CMA zeigen[4]Quelle: Competition and Markets Authority, „Carpenter-Recticel Merger Inquiry”, gov.uk. Die Erzeugerpreisdaten vom Januar 2025 zeigten, dass die Inputpreise nahezu stagnieren, während die Outputpreise um 0,3 % stiegen, was den begrenzten Spielraum der Hersteller zur Absorption von Rohstoffpreisanstiegen verdeutlicht. Mittelklasse-Marken verfügen weder über die Preisstärke von Luxusmarken noch über die Skaleneffekte der Massenmarktakteure, sodass der Margendruck erheblich ist. Stahlspulenpreise, die durch volatile globale Schrott- und Energiekosten bestimmt werden, belasten zudem Federkernmodelle, die noch immer 41,29 % der Verkäufe ausmachen. Die Hersteller beschleunigen daher die vertikale Integration oder tendieren zu Hybrid- und Schaumstofflinien mit geringerem Metallanteil.

Verschärfte CMA-Prüfung von Online-Rabatttaktiken Dämpft das Volumen bei Flash-Sales

Die CMA leitete im Oktober 2024 gerichtliche Verfahren vor dem High Court gegen Emma Sleep ein wegen Countdown-Timern und Referenzpreisen, die echte Ersparnisse falsch darstellten und damit die Dringlichkeitstaktiken unterminierten, die für Volumensteigerungen bei Flash-Sales zentral sind. Neue Befugnisse ab April 2025 erlauben Bußgelder von bis zu 10 % des weltweiten Umsatzes bei Verstößen gegen unlautere Geschäftspraktiken, was Online-Verkäufer zur Überarbeitung ihrer Werbeaktionen zwingt. Bett-im-Karton-Unternehmen, die stark auf zeitlich begrenzte Angebote zur Konversionssteigerung angewiesen sind, sehen sich nun mit höheren Marketingausgaben und langsameren Umsatzspitzen konfrontiert, was die Wachstumsprämie des Kanals mindert. Traditionelle Einzelhändler mit Alltagspreispositionierung sind weniger betroffen, was den Wettbewerbsabstand verringert. Transparente Preisgestaltung und Zertifizierungen durch Dritte entwickeln sich zu Vertrauenssignalen, die künftige digitale Konversionen prägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Federkern-Dominanz steht vor Schaumstoffinnovation

Im Jahr 2025 sicherten sich Federkerneinheiten einen Anteil von 40,85 % am Britischen Matratzenmarkt durch die Vertrautheit der Verbraucher mit Federkernunterstützung und die wahrgenommene Langlebigkeit. Schaumstofflinien halten jedoch die Wachstumskrone mit einer CAGR von 3,02 %, unterstützt durch Verbesserungen bei Memory-Schaum, die Wärmeentwicklung und Haltbarkeitsprobleme adressieren. Hybridmodelle, die Federn mit Schaumstoffkomfortschichten verbinden, gewinnen bei Käufern an Boden, die ausgewogene Unterstützung suchen, während Latex eine Premium-Öko-Nische bleibt. Hersteller verbessern die Resilienz und den Luftstrom von flexiblem Polyurethanschaum; EUROPUR-Forschungen heben Fortschritte hervor, die die Nutzungsdauer verlängern und die ergonomische Anpassung verbessern. Die Einhaltung der Brandschutzanforderungen gemäß BS 7177 betrifft alle Typen, aber Schaumstoffproduzenten tragen zusätzliche Reformulierungskosten, um eingeschränkte Flammschutzmittel zu ersetzen, was die durchschnittlichen Verkaufspreise anhebt.

Der Aufstieg des Schaumstoffs ist eng mit dem Bett-im-Karton-Phänomen verknüpft, da Komprimierbarkeit reine Schaumstoffkerne begünstigt. Mit zunehmender E-Commerce-Adoption sichern sich Schaumstofflieferanten Skalenvorteile und investieren in emissionsarme Chemikalien, die ESG-orientierte Käufer ansprechen. Im Gegensatz dazu setzen Federkernlinien auf differenzierte Federzahlen und Zonierung, um ihre Relevanz zu wahren, insbesondere in traditionellen Showroom-Umgebungen. Das Marketing betont nun Hybridkomfortvorteile wie Randunterstützung und Temperaturneutralität. Insgesamt divergieren die Innovationspfade: Schaumstoffspezialisten verfolgen materialwissenschaftliche Fortschritte, während Federkernhersteller auf die Optimierung der Stahlnutzungseffizienz und Recyclingfähigkeit setzen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Matratzengröße: King-Size-Führung mit Queen-Size-Dynamik

King-Size-Matratzen dominierten im Jahr 2025 mit einem Marktanteil von 37,12 %, was die britischen Wohntrends hin zu größeren Schlafzimmern und die Bereitschaft der Verbraucher widerspiegelt, in Premium-Schlaferlebnisse zu investieren. Queen-Size-Varianten verzeichnen das stärkste Wachstum mit einer CAGR von 3,46 % bis 2031, angetrieben durch die Platzbeschränkungen in städtischen Wohnungen, die eine Balance zwischen Raumoptimierung und Komfortwünschen erfordern. Doppelmatratzen verzeichnen eine stabile Nachfrage in Gästezimmern und kleineren Unterkünften, während Einzelmatratzen für Kinderzimmer und preisbewusste Verbraucher geeignet sind. Sonder- und Spezialmaße decken Nischenanforderungen ab, darunter extra-lange Varianten für große Personen und maßgefertigte Abmessungen für besondere Bettgestelle.

Die Entwicklung des Wohnungsbestands stützt sich verändernde Größenpräferenzen. Hochverdichtete Stadtprojekte schränken die Raumabmessungen ein und lenken die inkrementelle Nachfrage auf Queen-Size-Formate. Umgekehrt erhalten Vorstadterweiterungen mit großzügigen Grundrissen die Vorherrschaft des King-Size-Formats. Die Produktionseffizienz begünstigt Standardmaße, doch Bestellungen für extra-lange Maße steigen bei größeren Bevölkerungsgruppen. Einzelhändler vermarkten zunehmend King-Size-Modelle mit geteilter Härtegrad-Einstellung, um unterschiedlichen Komfortbedürfnissen von Paaren gerecht zu werden und dabei Luxusmerkmale mit Personalisierung zu verbinden.

Nach Endverbraucher: Wohnbereich stabil, Gewerbebereich im Aufschwung

Wohnbereichsanwendungen hielten im Jahr 2025 einen Marktanteil von 75,05 % und spiegeln damit die grundlegende Rolle des Sektors als primärer Matratzennachfragetreiber durch Haushaltsersatzzyklen und die Ausstattung neuer Wohnheime wider. Gewerbliche Segmente wachsen mit 3,79 % CAGR bis 2031 schneller, angetrieben durch die Expansion des Gastgewerbes, Upgrades in Gesundheitseinrichtungen und die Entwicklung des Build-to-Rent-Sektors. Die gewerbliche Wachstumstrajektorie spiegelt institutionelle Beschaffungsmuster wider, die Langlebigkeit, Einhaltung von Brandschutzanforderungen und Vorteile bei der Massenbeschaffung gegenüber individuellen Verbraucherpräferenzen priorisieren.

Gesundheitseinrichtungen kaufen druckentlastende Unterlagen, um das Auftreten von Druckgeschwüren zu reduzieren, die jährlich etwa 412.000 britische Patienten betreffen. Druckmanagementtechnologie – wechselnde Luftzellen, viskoelastische Schaumstoffe – wandert zunehmend in häusliche Pflegesegmente ab, da die Pflege zu Hause politisch gefördert wird. Gastgewerbeakteure hingegen legen Wert auf Markenstandardkonsistenz und nutzen Matratzenqualität als Differenzierungsmerkmal in Online-Gästebewertungen. BTR-Eigentümer übernehmen Serviceverträge mit eingebauten Ersatzzyklen, die wiederkehrende Einnahmequellen für konforme Hersteller erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsdominanz mit Digitaler Integration

B2C-Einzelhandelskanäle hielten im Jahr 2025 einen Marktanteil von 71,62 % und wachsen bis 2031 mit einer CAGR von 3,48 %, was die erfolgreiche Anpassung des Sektors an Omnichannel-Verbraucherpräferenzen belegt. Massenmarkthändler profitieren von hoher Einkaufsmacht und breiter geografischer Abdeckung, während spezialisierte Matratzengeschäfte durch Fachberatung und Produktvorführungsmöglichkeiten relevant bleiben. Online-Kanäle haben das Verbraucherverhalten grundlegend verändert: Bett-im-Karton-Marken nutzen Direktverbrauchermodelle, die traditionelle Einzelhandelsaufschläge umgehen und Probezeiträume ermöglichen, die in stationären Geschäften unmöglich wären.

Projektbasierte B2B-Kanäle bedienen Hotels, Krankenhäuser und möblierte Wohnprojekte. Käufer benötigen detaillierte Konformitätsnachweise, Brandschutz-Zertifizierungen, ESG-Offenlegungen und Nachweise zur Recyclingfähigkeit, was Markteintrittsbarrieren schafft, die etablierte Marken bevorzugen. Der National Bed Federation (Nationaler Bettverband, NBF) hat ein Einzelhändler-Unterstützungspaket eingeführt, das NBF-geprüfte Etiketten fördert und als Qualitätsfilter fungiert, der sowohl Verbraucher als auch Projektkäufer beruhigt. Während die CMA-Durchsetzung strenger wird, verschmelzen transparente Online-Preisgestaltung und ein reibungsloses Einkaufserlebnis im Geschäft zu einer einheitlichen Customer Journey.

Geografische Analyse

England bleibt mit einem Anteil von 40,88 % der Anker des Britischen Matratzenmarktes aufgrund seiner Bevölkerungsdichte, der Einzelhandelssättigung und der robusten Build-to-Rent-Pipeline. London treibt die Premium-Hybrid-Akzeptanz voran, während gleichzeitige Erschwinglichkeitssensibilitäten in den nördlichen Grafschaften eine starke Basis für Federkernmodelle der mittleren Preisklasse erhalten. Der CMA-Eingriff bei Werbungspreisen betrifft überproportional England-zentrierte Online-Akteure und lenkt einen Teil des Traffics zurück in stationäre Umgebungen. Gleichzeitig stimulieren regionsweite ESG-Ziele emissionsarme Produktlinien und Recyclingpartnerschaften mit lokalen Behörden. Regionale Unterschiede innerhalb Englands spiegeln wirtschaftliche Disparitäten wider, wobei südliche Märkte eine Präferenz für Premiumprodukte zeigen, während nördliche Regionen eine höhere Preissensibilität und Reaktionsfähigkeit auf Werbeaktionen aufweisen.

Schottlands erwartete CAGR von 4,01 % bis 2031 beruht auf dem wachsenden Finanzdienstleistungssektor in Edinburgh, Glasgows Stadterneuerungsprogrammen und einem Zustrom von Touristen, die zu Kulturfestivals reisen. Hotelketten rüsten Gästezimmer mit mittelhart-recycelbaren Modellen aus, um Markenstandard-Upgrades vor 2028 zu erfüllen. Die schottische Regierung fördert Kreislaufwirtschaftsagenden, die die Recyclingfähigkeit von Matratzen begünstigen, und bietet konformen Herstellern klare CO₂-Bilanzierungsrahmen. Aberdeens Energiearbeitskräfte unterstützen diskretionäre Ausgaben für Premiummatratzen und puffern die regionale Nachfrage gegen Rohstoffpreisschwankungen ab. Die Stabilität der Beschäftigung im Energiesektor, insbesondere in Aberdeen und Umgebung, unterstützt den Kauf von Premiummatratzen trotz der allgemeinen wirtschaftlichen Gegenwinds, die andere Regionen des Vereinigten Königreichs betreffen.

Wales und Nordirland teilen sich kleinere, aber strategisch wichtige Anteile am Britischen Matratzenmarkt. Grenzüberschreitende Einkaufskorridore setzen walisische Verbraucher englischen Werbekalendern aus, während der wachsende Studentenwohnungsbestand in Cardiff das Volumen bei Einzel- und Doppelmatratzen steigert. Nordirlands doppelte Ausrichtung auf britische und irische Standards fördert ein wettbewerbsintensives Umfeld mit zahlreichen eurodenominierten Online-Angeboten, was die Margen für lokale stationäre Händler verengt. Beide Regionen profitieren von Gesundheitsmodernisierungsprojekten, die druckentlastende Matratzen vorschreiben und so spezialisierte Vertragslinien unterstützen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert: Keine Marke beansprucht einen zweistelligen Anteil, und die Top-Fünf hält im Jahr 2024 einen bedeutenden Marktanteil. Dreams, Silentnight und Tempur Sealy führen durch Skaleneffekte, Multi-Format-Einzelhandelsnetzwerke und proprietäre Schlafdiagnostik-Tools. Bett-im-Karton-Wettbewerber Emma Sleep, Simba und Eve Sleep erreichten gemeinsam etwa 5 % Marktanteil durch häusliche Testzeiträume und abonnementbasierte Ersatzprogramme. Steigende Kosten für die Kundengewinnung und neue CMA-Strafen verändern die Wirtschaftlichkeit und veranlassten Simbas Übernahme durch Sleep Country im Jahr 2025, einen kanadischen Betreiber, der grenzüberschreitende Expansionssynergien anstrebt.

Die Technologieadoption setzt Wettbewerbsgrenzen. Dreams führte Druckmapping-Kioske unter dem Namen „Sleepmatch” ein, was die Konversion steigerte und Retouren reduzierte; Harrison Spinks betreibt vertikal integrierte Feder- und Naturfaseranlagen und schützt sich so vor Stahl- und Baumwollpreisschocks. Luxusmarken wie Hypnos und Vispring nutzen königliche Empfehlungen und handwerkliche Narrative, um Preisaufschläge zu verteidigen. ESG-Nachweise beeinflussen zunehmend sowohl Einzelhandelslisten als auch Vertragsausschreibungen: Silentnight's Carbon-Neutral+-Zertifizierung positioniert das Unternehmen günstig bei umweltbewussten Ketten. Unterdessen hebt das Audit-Programm des National Bed Federation (Nationaler Bettverband) die Qualitätserwartungen an und erschwert den Zugang für kostengünstige, nicht konforme Importe.

Weiße Flecken bieten Potenzial rund um Druckmanagementflächen im Gesundheitswesen, Kreislaufwirtschaftsmodelle und Abonnementdienste mit wiederkehrenden Einnahmen. NHS-Daten zeigen, dass jährlich 412.000 Patienten an Druckgeschwüren leiden, was einen ungedeckten Bedarf an fortschrittlichen Stützflächen unterstreicht. Matratzenabgabe- und Recyclingprogramme, die von lokalen Behörden pilotiert werden, ermutigen Hersteller, für Zerlegbarkeit und rückgewinnbare Komponenten zu entwickeln. Betriebliche Wellnessprogramme umfassen zunehmend Ruhezimmer, die mit hochwertigen Matratzen ausgestattet sind, was ein noch junges, aber vielversprechendes B2B-Segment darstellt. Mit zunehmender Wettbewerbsintensität wird die Differenzierung von transparenten ESG-Kennzahlen, adaptiven Servicemodellen und KI-gesteuerter Komfortpersonalisierung abhängen.

Marktführer der Britischen Matratzenindustrie

Dreams

Silentnight Group

Tempur Sealy UK

Emma – The Sleep Company

Simba Sleep

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Tempur stellte neue Matratzen- und Bettsortimente im Design Museum in London vor, geplant für den Rollout im Juli und zu Preisen, die die Kundenbasis erweitern sollen.

- Februar 2025: Emma Sleep eröffnete außerhalb Londons seinen ersten eigenständigen Laden und stärkte damit seine Verlagerung hin zu einem hybriden Einzelhandelsmodell.

- Januar 2025: Simba Sleep wurde von Sleep Country übernommen, mit einer Vorabzahlung und ergebnisabhängigen Zahlungen, die an internationale Expansionsmeilensteine geknüpft sind.

Berichtsumfang des Britischen Matratzenmarktes

Eine Matratze ist ein großes, in der Regel rechteckiges Polster, das eine liegende Person stützt. Sie ist dafür konzipiert, als Bett oder auf einem Bettgestell als Teil eines Bettes verwendet zu werden. Der Britische Matratzenmarkt ist segmentiert nach Typ (Federkernmatratze, Memory-Schaumstoffmatratze, Latexmatratze und andere), Anwendung (Wohnbereich und Gewerbebereich) und Vertriebskanal (online und offline). Der Bericht bietet Marktgrößen und Prognosen für den Britischen Matratzenmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Federkern / Spirale |

| Schaumstoff (einschließlich Memory-Schaum) |

| Latex |

| Hybrid |

| Andere Matratzentypen |

| Einzelmatratze |

| Doppelmatratze |

| Queen-Size-Matratze |

| King-Size-Matratze |

| Sonder- & Spezialmaße |

| Wohnbereich |

| Gewerbebereich |

| B2C/Einzelhandel | Massenmarkthändler |

| Spezialisierte Matratzengeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Andere Vertriebskanäle | |

| B2B/Projekt |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkttyp | Federkern / Spirale | |

| Schaumstoff (einschließlich Memory-Schaum) | ||

| Latex | ||

| Hybrid | ||

| Andere Matratzentypen | ||

| Nach Matratzengröße | Einzelmatratze | |

| Doppelmatratze | ||

| Queen-Size-Matratze | ||

| King-Size-Matratze | ||

| Sonder- & Spezialmaße | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Massenmarkthändler |

| Spezialisierte Matratzengeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Britische Matratzenmarkt im Jahr 2026?

Die Größe des Britischen Matratzenmarktes beläuft sich im Jahr 2026 auf 1,45 Milliarden USD.

Welches Wachstum wird für im Vereinigten Königreich verkaufte Matratzen erwartet?

Der Branchenumsatz soll bis 2031 mit einer CAGR von 2,74 % wachsen.

Welcher Produkttyp verkauft sich am besten in britischen Bettwarengeschäften?

Federkernmatratzen führen mit einem Marktanteil von 40,85 % im Jahr 2025.

Welche britische Region verzeichnet das stärkste Wachstum bei Matratzenverkäufen?

Schottland wird voraussichtlich das stärkste Wachstum mit einer CAGR von 4,01 % bis 2031 verzeichnen.

Welche Faktoren treiben die gewerbliche Matratzennachfrage an?

Hotelmodernisierungen im Vorfeld der Ereignisse 2028 und Build-to-Rent-Ausstattungszyklen treiben gewerbliche Käufe mit einer CAGR von 3,79 % voran.

Seite zuletzt aktualisiert am: