Marktgröße und Marktanteil für Wasserverbrauch in Rechenzentren im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

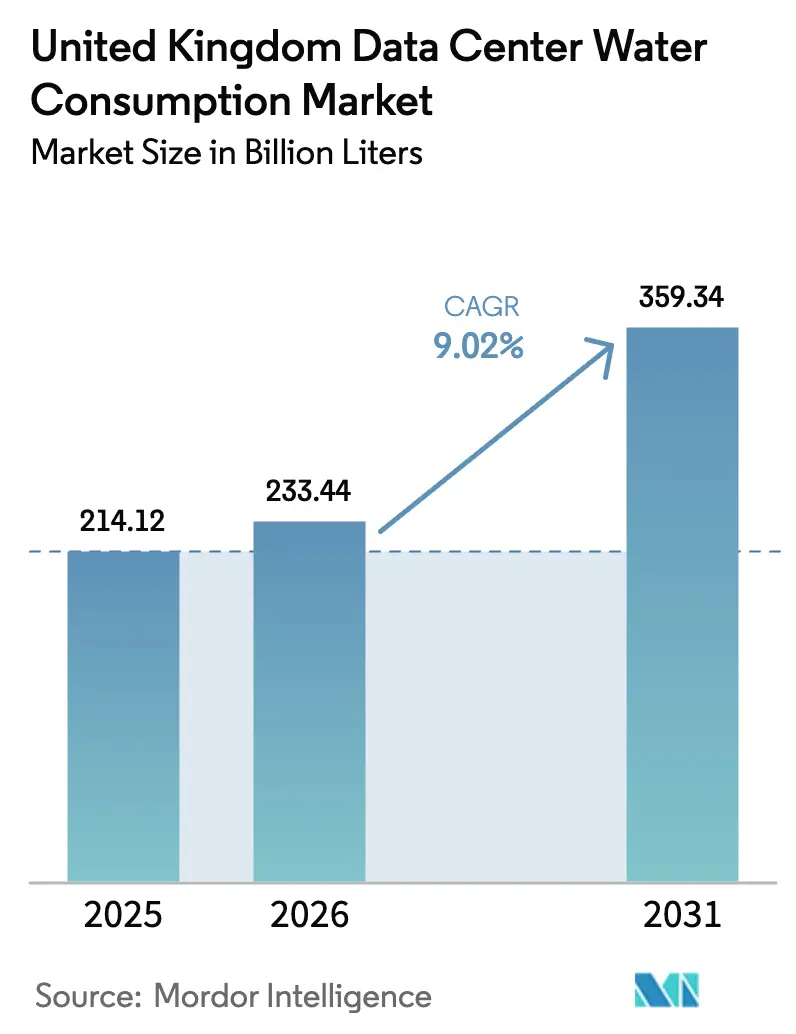

| Marktgröße im Basisjahr (2025) | 214.12 Milliarden Liter |

| Marktvolumen (2026) | 233.44 Milliarden Liter |

| Marktvolumen (2031) | 359.34 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 9.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserverbrauch in Rechenzentren im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich wird im Jahr 2026 auf 233,44 Milliarden Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 214,12 Milliarden Liter, mit Projektionen für 2031 von 359,34 Milliarden Liter, was einem Wachstum von 9,02 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche KI-getriebene Verdichtung der Rack-Dichte, die Einstufung als kritische nationale Infrastruktur durch die Regierung und die zunehmende Wasserknappheit im Südosten treiben diese Expansion voran. Hyperscaler installieren direkte Flüssigkeitskühlung und Immersionskühlung, die eine 3- bis 4-fache Wärmelast im Vergleich zu älteren Servern erzeugen, jedoch den Ergänzungswasserbedarf bei geschlossenen Kreisläufen um bis zu 95 % senken können.[1]Kevin Scott, "Microsoft zeigt, dass Rechenzentren Wasser sparen können und dabei kühl bleiben," microsoft.com Gleichzeitig haben beschleunigte Planungsverfahren und vorrangige Netzanschlüsse die Standortgenehmigungen beschleunigt, obwohl die Regulierungsbehörden nun detaillierte Wassereffizienzpläne verlangen. Betreiber in Schottland profitieren von Grundstückskosten, die bis zu 90 % niedriger sind als in London, sowie von kühleren Umgebungstemperaturen, die die Freikühlung über mehr Stunden ermöglichen. Im Gegensatz dazu sehen sich Betreiber in wasserknappen Einzugsgebieten strengeren Entnahme- und Einleitungsgenehmigungen gegenüber, was zu Betriebskosten führt, die 20 % bis 40 % höher sind.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 41,65 % an der Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich, während Cloud-Dienstleister bis 2031 mit einer CAGR von 10,35 % expandieren.

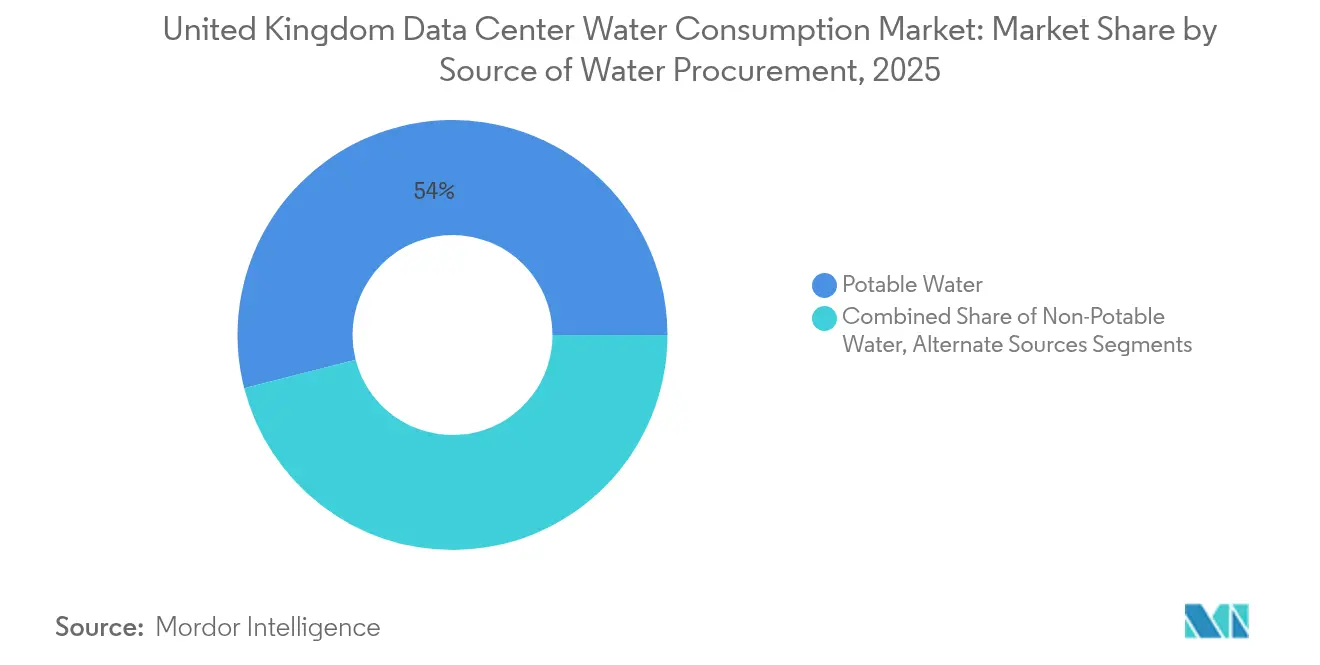

- Nach Wasserversorgungsquelle entfiel im Jahr 2025 ein Anteil von 53,98 % der Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich auf die kommunale Trinkwasserversorgung, und Nicht-Trinkwasserquellen wachsen bis 2031 mit einer CAGR von 10,62 %.

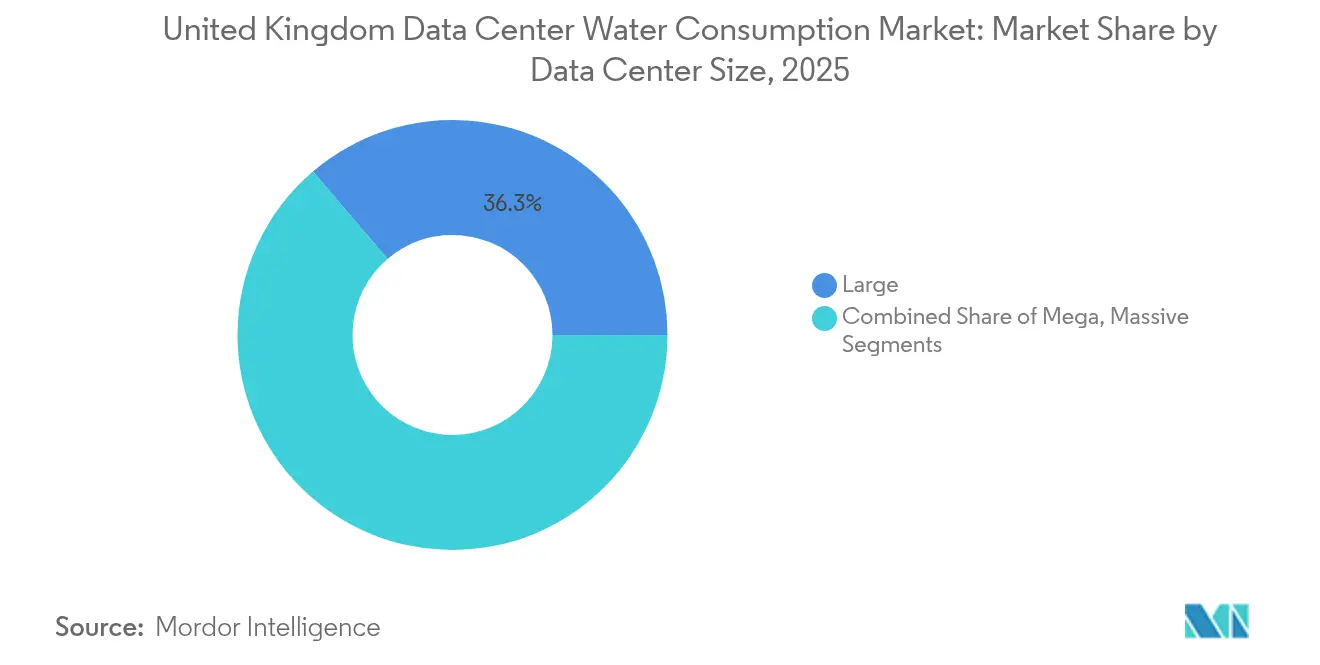

- Nach Größe hielten große Einrichtungen im Jahr 2025 einen Anteil von 36,25 % an der Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich, während Mega-Standorte über 50 MW bis 2031 mit einer CAGR von 10,21 % wachsen.

- Nach Aufbereitungsmethode entfiel im Jahr 2025 ein Anteil von 31,12 % des Marktes für Wasserverbrauch in Rechenzentren im Vereinigten Königreich auf die Umkehrosmose, während die Filtration mit einer CAGR von 9,41 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wasserverbrauch in Rechenzentren im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte KI-getriebene Rechenkapazitätserweiterung | +2.5% | England, Schottland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in die digitale Infrastruktur | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben für wassereffizienter Kühlung | +1.5% | England, Wales, Schottland | Mittelfristig (2–4 Jahre) |

| Steigende Strompreise treiben Energie-Wasser-Effizienz voran | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Wärmenutzung begünstigen geschlossene Wasserkreislaufsysteme | +0.8% | England, Schottland | Langfristig (≥ 4 Jahre) |

| Versorgungspartnerschaften für Nicht-Trinkwasserversorgung | +0.7% | England, Wales | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte KI-getriebene Rechenkapazitätserweiterung

Generative KI-Workloads erhöhen die Rack-Dichten von 8 bis 12 kW auf 40 bis 70 kW und erzwingen einen Wechsel zu direkter Flüssigkeitskühlung und Heck-Wärmetauschern, die den gesamten Wasserverbrauch in geschlossenen Kreislaufdesigns um bis zu 90 % senken können. AWS hat 8 Milliarden GBP (10,67 Milliarden USD) für Kapazitäten im Vereinigten Königreich bis 2028 zur Unterstützung von KI und maschinellem Lernen eingeplant, eine Investition, die voraussichtlich jährlich 14.000 Arbeitsplätze sichern wird. Der GBP 790 Millionen (1.053,84 Millionen USD) teure Campus von Google in Waltham Cross integriert Wärmerückgewinnung, sodass die Wärme aus KI-Inferenz an benachbarte Gebäude exportiert werden kann und Verdunstungskühlung vollständig vermieden wird. In Schottland ermöglichen kühlere Umgebungstemperaturen unter 15 °C an mehr als 200 Tagen im Jahr den Betreibern, Nachrüstungen der Flüssigkeitskühlung aufzuschieben, bis die Dichten 25 kW überschreiten.

Staatliche Investitionen in die digitale Infrastruktur

Der im September 2024 verliehene Status als kritische nationale Infrastruktur gewährt Planungspriorität und beschleunigte Netzanschlüsse und verankert gleichzeitig Wassereffizienzmetriken in den Genehmigungsverfahren.[2]GOV.UK, "Rechenzentren erhalten den Status kritischer nationaler Infrastruktur," gov.uk Regierungsmodelle zeigen, dass eine Verdoppelung der nationalen Rechenzentrumskapazität bis 2030 zu einem zusätzlichen jährlichen Bedarf von 100 bis 150 Milliarden Litern führen könnte, wenn veraltete Verdunstungssysteme weiterhin vorherrschen. Regionale KI-Wachstumszonen genießen günstige Tarife; mehrere überlappende Einzugsgebiete sind jedoch bereits von der Umweltbehörde als wassergestresst eingestuft. Schottlands Aktionsplan für grüne Rechenzentren fördert Brachflächen mit bestehenden Entnahmerechten und verkürzt die Genehmigungszyklen von 24 Monaten auf etwa 9 Monate.

Nachhaltigkeitsvorgaben für wassereffiziente Kühlung

Ziele für die Wassernutzungseffizienz unter 0,5 L pro kWh für Neubauten, weit unter dem Referenzwert von 1,5 bis 2,0 L luftgekühlter Altanlagen, sind mittlerweile üblich. Das überarbeitete Lizenzierungsregime verpflichtet Betreiber in überabstrahierten Einzugsgebieten, Wasserneutralität nachzuweisen oder Ausgleichsmaßnahmen zur Flussrenaturierung zu finanzieren. Microsoft verpflichtet sich, bis 2030 einen wasserpositive Betrieb zu erreichen, und hat geschlossene Flüssigkeitskreislaufsysteme implementiert, die Kühlmittel ohne Abschlämmung recyceln und die typischerweise mit Kühltürmen verbundenen Verluste von 3 % bis 5 % eliminieren. Zweiphasen-Immersionskühlung bleibt eine Nischentechnologie, da dielektrische Flüssigkeiten 200 bis 400 GBP (266,79 bis 533,59 USD) pro Liter kosten, doch die Einführung in 70-kW-KI-Clustern nimmt zu.

Steigende Strompreise treiben Energie-Wasser-Effizienz voran

Der industrielle Strompreis betrug im Jahr 2024 durchschnittlich 0,25 GBP (0,33 USD) pro kWh, was Verdunstungskühlung trotz ihres höheren Wasserbedarfs finanziell attraktiv macht. Betreiber in Schottland nutzen tagsüber anfallende Windüberschüsse, um mechanische Kältemaschinen zu betreiben und Kälteenergie in Phasenwechselleitungen zu speichern, wodurch sowohl Strom- als auch Wasserkosten im Vergleich zu Londoner Betreibern um bis zu 70 % gesenkt werden. Google sicherte sich unter dem Marktpreis liegende erneuerbare Energie aus dem Offshore-Windpark Moray West von ENGIE und ermöglichte so ein luftgekühltes Wärmerückgewinnungsdesign, das Verdunstungswasser vollständig eliminiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wasserknappheit in Südost- und Ostengland | -1.5% | England | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Entnahme- und Einleitungsgenehmigungen | -1.2% | England, Wales | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen ländliche KI-Supercluster-Projekte | -0.6% | England, Schottland | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für die Wasseraufbereitungsinfrastruktur vor Ort | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wasserknappheit in Südost- und Ostengland

Der nationale Rahmen für Wasserressourcen prognostiziert bis 2050 ein tägliches Defizit von 4 Milliarden Litern im Südosten, was zu saisonalen Entnahmeverboten und variablen Tarifen für Großverbraucher führt. Thames Water, das Schulden in Höhe von 15 Milliarden GBP (20,01 Milliarden USD) trägt, hat Londoner Rechenzentrumsstandorte vor bevorstehenden Durchflussbeschränkungen gewarnt. Anglian Water schreibt bereits eine Vor-Ort-Speicherung vor, die 7 bis 14 Tage des Kühlbedarfs während Dürreperioden abdeckt. Investoren lenken Mittel nach Schottland, Wales und Nordirland um, wo Genehmigungen in 6 bis 12 Monaten erteilt werden, gegenüber bis zu 36 Monaten im Südosten.

Verschärfung der Entnahme- und Einleitungsgenehmigungen

Die Ablehnung eines Denham-Superclusters durch den Buckinghamshire Council im Jahr 2024 wurde mit unzumutbaren Auswirkungen auf den Kreideaquifer des Colne Valley begründet.[3]Buckinghamshire Council, "Planungsentscheidung zu Greystoke Land," buckinghamshire.gov.uk Neue Lizenzen in überlizenzierte Einzugsgebieten müssen die Grundwasseranreicherung finanzieren oder eine gleichwertige Entnahme andernorts einstellen, während Abschlämmungseinleitungen nun Phosphor- und Stickstoffgrenzwerte von 1 mg/L einhalten müssen, was häufig eine Umkehrosmose-Vorbehandlung erfordert, die pro 20-MW-Standort 2 Millionen GBP (2,67 Millionen USD) bis 5 Millionen GBP (6,67 Millionen USD) kostet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Nicht-Trinkwasserquellen verdrängen Trinkwasserversorgung

Nicht-Trinkwasserversorgung führt das Wachstum mit einer CAGR von 10,62 % an, da Betreiber sich gegen bevorstehende kommunale Durchflussobergrenzen absichern. Trinkwasser hielt im Jahr 2025 noch einen Anteil von 53,98 % am Markt für Wasserverbrauch in Rechenzentren im Vereinigten Königreich, doch seine Dominanz schwindet angesichts höherer Knappheitstarife. Regenwassernutzung, Grauwasserwiederverwendung und aufbereitetes Abwasser werden zusammen bis 2031 einen Anteil von über 50 % an der Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich überschreiten, sofern die aktuellen Projektpipelines realisiert werden. Schottlands Niederschlagsmenge von über 1.200 mm pro Jahr stellt sicher, dass die meisten neuen Campusse allein durch Regenwassernutzung Trinkwasser-Ausgleichsziele von 30 % oder mehr erreichen.

Microsofts geschlossene Kreislaufanlagen reduzieren den Ergänzungswasserbedarf um 95 %, sodass Regen- und Grauwasser den Restbedarf decken und Genehmigungen in überlizenzierte Einzugsgebieten gesichert werden können. Betreiber in den Midlands verhandeln ein Abkommen zur Abnahme von aufbereitetem Abwasser mit Severn Trent und sichern sich so eine dürreresistente Versorgung, während sie gleichzeitig ungenutzte Aufbereitungskapazitäten für das Versorgungsunternehmen monetarisieren. Im Südosten zwingt das Fehlen neuer Lizenzen ältere Standorte zu kostspieligen Nachrüstungen oder zur Verlagerung nach Schottland und Wales.

Nach Rechenzentrumstyp: Cloud-Anbieter bauen Führung bei hochdichten Bauten aus

Cloud-Plattformen wuchsen im Jahr 2025 um 10,35 %, schneller als jeder andere Typ, da AWS, Microsoft und Google Flüssigkeitskühlung einführten, die Racks mit 30 bis 150 kW unterstützt. Colocation-Einrichtungen behielten einen Anteil von 41,65 % an der Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich und nutzten die Konnektivität Londons, stehen jedoch vor Nachrüstungshürden. Unternehmensrechenzentren hinken mit niedrigem einstelligem Wachstum hinterher, da Unternehmenseigentümer Workloads in die öffentliche Cloud migrieren oder an flüssigkeitsfertige Colocation-Suiten auslagern.

Hyperscale-Wirtschaftlichkeit ermöglicht die Amortisierung von Kühlsystemen im Wert von 100 Millionen GBP (133,40 Millionen USD) über Zehntausende von Racks, während ältere Colocation-Hallen Schwierigkeiten haben, Upgrades zu rechtfertigen, sofern Ankermieter keine Vorabverpflichtungen eingehen. Die Wettbewerbs- und Marktbehörde stellt fest, dass AWS und Microsoft nun 70 % bis 80 % der Cloud-Kapazität kontrollieren, was eine strukturelle Neigung zu Hyperscale unterstreicht, die wassereffizienter Investitionen konzentriert.

Nach Rechenzentrumsgröße: Mega-Standorte über 50 MW gewinnen KI-Workloads

Mega-Campusse über 50 MW sind die am schnellsten wachsende Größenklasse mit einer CAGR von 10,21 % und verdrängen verteilte Bauten mit 10 bis 50 MW. Große Rechenzentren hielten im Jahr 2025 noch einen Anteil von 36,25 % am Markt für Wasserverbrauch in Rechenzentren im Vereinigten Königreich, doch Entwickler bevorzugen nun Schottland und die Midlands, wo Grundstücke günstig sind und Entnahmelizenzen aus ehemaligen Kraftwerken fortbestehen. Kleine und mittlere Einrichtungen spielen eine wichtige Rolle in der Nähe latenzempfindlicher Londoner Finanzzentren, doch lokale Versorgungsengpässe schränken ihren Wasserverbrauch ein.

DataVitas Plan, von 40 MW auf 500 MW auf einem einzigen schottischen Campus zu skalieren, verdeutlicht den Reiz von Mega-Standorten, indem Wind-Strom-Abnahmeverträge mit geschlossener Kreislaufkühlung kombiniert werden, um 90 % Wassereinsparungen zu erzielen. Googles 33 Hektar großes Projekt in Waltham Cross, obwohl unter 50 MW, setzt Wärmerückgewinnung und Luftkühlung ein, um eine Genehmigung in einem wasserknappen Hertfordshire-Umfeld zu erhalten.

Nach Wasseraufbereitungsmethode: Filtration steigt aufgrund des Vorbehandlungsbedarfs stark an

Die Umkehrosmose behielt im Jahr 2025 einen Anteil von 31,12 % am Markt für Wasserverbrauch in Rechenzentren im Vereinigten Königreich, dank ihrer Entfernung von über 95 % der gelösten Feststoffe, doch die Filtration wächst mit einer CAGR von 9,41 % am schnellsten als universelle erste Barriere. Geschlossene Flüssigkeitskühlkreisläufe reduzieren die biologische Last, doch Partikelablagerungen in Plattenwärmetauschern erfordern weiterhin den Einsatz mehrstufiger Filter. UV-Desinfektion wächst parallel, da Betreiber auf Chlor verzichten, um strengere Einleitungsgrenzwerte der Umweltbehörde zu erfüllen. Enthärtung hinkt hinterher, da nur Hartwasserregionen den laufenden Aufwand der Regeneration rechtfertigen.

Einrichtungen in überabstrahierten Einzugsgebieten müssen Phosphor- und Stickstoffwerte unter 1 mg/L in der Abschlämmung erreichen, was viele zu kostspieligen Umkehrosmose- und Ionenaustauschsystemen zwingt. Betreiber mit abgedichteten Flüssigkeitssystemen investieren stattdessen in Glykolfilterung und Online-Korrosionsüberwachung, was ihre Chemikalienbudgets um bis zu 60 % senkt.

Geografische Analyse

England verbrauchte im Jahr 2025 62,05 % des nationalen Volumens, doch sein Anteil wird voraussichtlich sinken, da Durchflussobergrenzen und Planungsablehnungen neue Bauten verlangsamen. Googles Campus in Waltham Cross erhielt die Genehmigung erst, nachdem das Unternehmen sich zu null Verdunstungsverlusten verpflichtet hatte, was zeigt, dass zukünftige Projekte Wasserneutralität nachweisen müssen. Thames- und Anglian-Wasserknappheitssignale verlängern die Genehmigungsfristen auf 24 bis 36 Monate und erhöhen die Investitionskosten für Nachrüstsysteme. Standorte in den Midlands rund um Birmingham gewinnen an Dynamik, da Entnahmerechte noch verfügbar sind und Versorgungsunternehmen aufbereitetes Abwasser anbieten.

Schottland ist die am schnellsten wachsende Region mit einer CAGR von 7,52 %, gestützt durch jährliche Niederschläge von über 1.200 mm, überschüssige Windenergie und Brachflächen mit bestandsgeschützten Kühlwasserlizenzen. Der Aktionsplan für grüne Rechenzentren listet zwölf Prioritätsstandorte auf, und Scottish Enterprise verzeichnete im Jahr 2024 allein prospektive Rechenzentrum-Investitionen in Höhe von 25 Milliarden GBP (33,35 Milliarden USD). DataVita, Blackstone, Cloud HQ und CoreWeave haben gemeinsam Gigawatt-Ambitionen angekündigt und erwarten sowohl niedrigere Energiekosten als auch vereinfachte Wasserkonformität.

Wales und Nordirland machten zusammen weniger als 10 % der Nachfrage im Jahr 2025 aus, könnten jedoch Überlaufmengen aus England aufnehmen, wenn die Entnahmegrenzen weiter verschärft werden. Severn Trents Rahmen für Abwasserabnahme positioniert die walisische Grenzregion als attraktiven Korridor, während Nordirlands windreiches Netz und niedrige Grundstückskosten die Vorteile Schottlands widerspiegeln.

Wettbewerbslandschaft

Der Markt für Wasserverbrauch in Rechenzentren im Vereinigten Königreich ist mäßig fragmentiert. Hyperscaler dominieren neue Kapazitäten und finanzieren geschlossene Kühlkreisläufe, Umkehrosmose-Anlagen und Versorgungsleitungen, die kleinere Betreiber nicht erreichen können. Colocation-Spezialisten Equinix, Digital Realty, Ark und Virtus differenzieren sich durch flexible, flüssigkeitsfertige Suiten, sind jedoch auf die Bereitschaft der Kunden angewiesen, höherdichte Racks zu nutzen. Unternehmensbetreiber, viele davon aus dem Finanz- und Telekommunikationsbereich, veräußern weiterhin eigene Rechenzentren, anstatt sie für 70-kW-KI-Racks nachzurüsten.

Technologieführerschaft unterscheidet Hyperscaler. Microsofts Flüssigkeitskühlung auf Chip-Ebene ohne Wasserverbrauch spart pro Standort jährlich 125 Millionen Liter und verschafft dem Unternehmen einen Vorteil in wasserknappen Regionen. Das verteilte Modell von Deep Green monetarisiert Abwärme ohne Fernwärmenetze und zeigt einen Nischenpfad für kleinere Unternehmen auf. Versorgungspartnerschaften bleiben ein ungenutzter Differenzierungsfaktor, wobei Severn Trent Abwasserlieferverträge pioniert, während Thames und Anglian Water hinterherhinken.

Der Fusionen- und Übernahme-Schwung nimmt zu, da die Investitionskosten für wassereffizienter Technologien steigen. Mittelgroße Colocation-Portfolios ohne ausreichende finanzielle Tiefe sind bevorzugte Ziele für Hyperscaler-Ausgliederungen oder Infrastrukturfonds-Zusammenschlüsse. Bis 2030 ist eine weitere Konsolidierung zu erwarten, mit Bewertungsaufschlägen für Campusse, die bereits mit geschlossenen Kreislaufsystemen und Nicht-Trinkwasserlieferverträgen ausgestattet sind.

Marktführer der Branche für Wasserverbrauch in Rechenzentren im Vereinigten Königreich

Amazon Web Services Inc.

Ark Data Centres Limited

Centersquare Limited

Colt Technology Services Group Limited

CyrusOne LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Die britische Regierung verlieh Rechenzentren den Status kritischer nationaler Infrastruktur, was das Kapazitätswachstum beschleunigt, Genehmigungen jedoch an Wassereffizienzmetriken knüpft.

- September 2024: AWS verpflichtete sich zu 8 Milliarden GBP für die Expansion im Vereinigten Königreich bis 2028, mit Schwerpunkt auf KI-Kapazität und wassersparender Kühlung.

- Juli 2024: Google erhielt die Planungsgenehmigung für einen 790 Millionen GBP teuren Campus in Waltham Cross mit Luftkühlung und Wärmerückgewinnung.

- Juni 2024: Die schottische Regierung veröffentlichte ihren Aktionsplan für grüne Rechenzentren zur Verkürzung der Genehmigungsverfahren für zwölf Brachflächen.

Berichtsumfang des Marktes für Wasserverbrauch in Rechenzentren im Vereinigten Königreich

Rechenzentren im Vereinigten Königreich verbrauchen Wasser für Kühlung, Befeuchtung und verschiedene betriebliche Anforderungen. Diese Marktanalyse untersucht Verbrauchstrends und analysiert Faktoren wie Wasserquellen, Typen und Größen von Rechenzentren sowie eingesetzte Aufbereitungsmethoden zur Aufrechterhaltung der Effizienz und Einhaltung von Vorschriften.

Der Bericht über den Markt für Wasserverbrauch in Rechenzentren im Vereinigten Königreich ist segmentiert nach Wasserversorgungsquelle (Trinkwasser, Nicht-Trinkwasser, alternative Quellen), Rechenzentrumstyp (Unternehmen, Colocation, Cloud-Dienstleister), Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel, Klein), Wasseraufbereitungsmethode (Filtration, Umkehrosmose, UV-Desinfektion, chemische Behandlung, Enthärtung) und Geografie (England, Schottland, Wales, Nordirland). Die Marktprognosen werden in Volumen (Liter) angegeben.

| Trinkwasser |

| Nicht-Trinkwasser |

| Alternative Quellen |

| Unternehmen |

| Colocation |

| Cloud-Dienstleister |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Filtration |

| Umkehrosmose |

| UV-Desinfektion |

| Chemische Behandlung |

| Enthärtung |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser | |

| Alternative Quellen | |

| Nach Rechenzentrumstyp | Unternehmen |

| Colocation | |

| Cloud-Dienstleister | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Wasseraufbereitungsmethode | Filtration |

| Umkehrosmose | |

| UV-Desinfektion | |

| Chemische Behandlung | |

| Enthärtung |

Im Bericht beantwortete Schlüsselfragen

Wie viel Wasser verbraucht der Rechenzentrumssektor im Vereinigten Königreich heute?

Die Marktgröße für Wasserverbrauch in Rechenzentren im Vereinigten Königreich beträgt im Jahr 2026 233,44 Milliarden Liter und soll bis 2031 auf 359,34 Milliarden Liter ansteigen.

Welche Kühltechnologie wird am schnellsten eingeführt?

Geschlossene direkte Flüssigkeitskühlung, die den Ergänzungswasserbedarf um bis zu 95 % senken kann, expandiert am schnellsten, insbesondere in KI-fokussierten Hyperscale-Campussen.

Warum verlagern Betreiber ihre Standorte nördlich von London?

Schottland und die Midlands bieten niedrigere Grundstückskosten, reichlich erneuerbare Energie und einfachere Entnahmelizenzierung, was sie zu attraktiven Alternativen zum wasserknappen Südostengland macht.

Welcher Anteil des Verbrauchs entfällt auf Trinkwasser?

Die kommunale Trinkwasserversorgung macht noch immer 53,98 % des Gesamtvolumens aus, doch Nicht-Trinkwasserquellen wie aufbereitetes Abwasser und gesammeltes Regenwasser wachsen mit einer CAGR von 10,62 %.

Wie beurteilen Regulierungsbehörden neue Standortvorschläge?

Planungsbehörden verlangen den Nachweis der Wasserneutralität oder einer netto-positiven hydrologischen Wirkung, strikte Einhaltung der Einleitungsvorschriften und Übereinstimmung mit dem nationalen Rahmen für Wasserressourcen.

Wer führt den Wandel hin zu wasserloser Kühlung an?

Microsoft hat Flüssigkeitskühlung auf Chip-Ebene in allen Einrichtungen im Vereinigten Königreich eingesetzt und spart damit pro Standort jährlich rund 125 Millionen Liter.

Seite zuletzt aktualisiert am: